ANÁLISE MACROECONÔMICA

VISÃO GERAL

O Brasil possui a 2ª maior reserva de ferro do planeta, é o 9º país com maior produção de aço no mundo e o segundo da América Latina. Em terras brasileiras, foram produzidos, no ano de 2019 32,2 milhões de toneladas de aço, o que representa 90% da produção total do setor metalúrgico, de acordo com um levantamento da World Steel Association. Este número representou uma queda de 9,3% na produção, quando comparado ao ano de 2018, seguindo na contramão da produção global que apresentou um crescimento de 2,9%.

INDICE

Plano de saúde

Pandemia

Emprego

Consumidor

Fusões e Aquisições

Imp x Exp

Investimentos no setor

Expansão

Top 5 empresas

Número de empresas

Tendências

Aplicativos

Highlights

Fim

Com isso, o Brasil vem perdendo espaço no mercado mundial de aço, indo na contramão de países como a China, maior produtora de aço do mundo. No ano de 2017, a produção brasileira representava 2% da mundial, caindo 0,3% no ano de 2019, onde respondia por apenas 1,7%. Por outro lado, os chineses cresceram 7,4% entre 2017 e 2019, sendo atualmente responsáveis por mais da metade da produção global com 56,6%.

Em relação ao número de empregos gerados pelo setor, entre 2013 e 2019 houve uma queda de 148,871 empregos formais, dos quais 76% do segmento de produtos metálicos e 24% do metalúrgico. Em geral, a participação do setor no total de empregos gerados na indústria de transformação caiu de 9,7% em 2013 para 9,1% em 2019. No que tange a regiões, em 2019, a região sudeste foi a que concentrou o maior número de empregos formais do setor, com 61,1%, seguida pela região sul com 25,1%.

IMPACTOS DO COVID-19

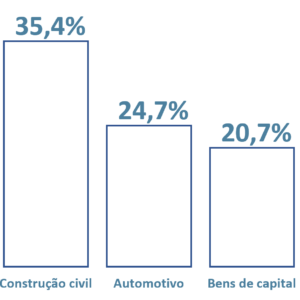

O cenário atual do COVID-19 afetou o setor que, no maior ponto da crise causada pela pandemia, operou com 45% de sua capacidade operacional no Brasil. Em 2020, a produção do setor registrou queda de 7,2% sobre o ano anterior, bem como a diminuição das exportações brasileiras, resultando em um saldo comercial 42,1% menor que 2019. A bruta queda foi puxada, principalmente, pelos altos impactos no setor automotivo e no de máquinas e equipamentos, visto que os setores, junto ao da construção civil, representam 82% do consumo de aço no país. No mercado automotivo, houve o fechamento de 65 plantas e 5,2mil concessionárias. Já na área de máquinas e equipamentos, 47% das empresas fecharam.

Apesar das dificuldades encontradas no primeiro semestre de 2020, em Junho o setor começou a se recuperar acima do esperado e voltou a funcionar com a capacidade de 63%, mesmo nível do período pré-pandemia, segundo o Instituto Aço Brasil. As medidas econômicas implantadas pelo governo federal, bem como a expectativa de crescimento de setores altamente demandantes de produtos do setor, como por exemplo o setor automotivo, a construção civil, a indústria de máquinas e equipamentos, caminhões e implementos rodoviários, foram responsáveis pela retomada da área. Com o aumento no consumo de aço, reflexo da retomada de áreas com demanda do produto, houve uma melhora da economia regional, onde houve um aumento de 6% em novembro de 2020 quando comparado ao mesmo mês do ano passado, segundo a Associação Brasileira de Metalurgia, Materiais e Mineração.

A construção civil e os setores automotivo, de máquinas e equipamentos (bens de capital) e de linha branca representam mais de 80% do consumo de aço no Brasil. Para garantir a sustentabilidade do setor siderúrgico do país, o consumo interno de aço precisará crescer, já que a curto e médio prazo as exportações não constituem uma solução para a crise.

PRINCIPAIS PLAYERS DO MERCADO

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Baixo

O segmento possui uma alta barreira de entrada, por possuir insumos com alto valor e também demanda de alto know-how para produzir o produto final.

Produtos Substitutos – Médio

Apesar de novas ligas de metal e aço estarem surgindo no mercado, a maioria dos players atuam de forma semelhante.

Poder dos Fornecedores – Médio

Tendo em vista a pouca diferenciação no mercado e a presença de poucos players, os fornecedores acabam ganhando maior poder de barganha.

Poder dos Compradores – Baixo

Tendo em vista a limitação na variedade de produtos e a presença de poucos players, o comprador acaba ficando sem opção e sem poder de barganha.

Rivalidade entre players – Alta

Forte busca pela diferenciação, eficiência e preço para conter clientes.

OPORTUNIDADES

O setor siderúrgico é marcado por grandes oportunidades, ele se encontra em constante expansão e inovação e vem nos últimos anos ganhando destaque na economia nacional, apresentando resultados positivos na maioria dos indicadores do segmento.

No Brasil esse mercado é carregado de grandes oportunidades, dentre elas:

Investimentos no setor

Com as boas perspectivas de retomada da economia brasileira, o setor atrai atenção de investidores, tendo em vista que é um segmento de base da economia, sendo importante para o desenvolvimento de demais setores.

Demanda por insumos industriais, devido a retomada pós pandemia

Por ser um setor crucial no desenvolvimento e andamento de outros setores da indústria, o segmento se beneficia diretamente com o aquecimento da economia e com o crescimento dos setores dependentes dele.

Menos suscetível a mudanças nos hábitos de consumo

Por ser um setor de base da economia, acaba sendo mais sólido e importante para o desenvolvimento de outros setores, ficando assim menos suscetível a mudança nos hábitos de consumo.

AMEAÇAS

Como todo mercado em constante expansão o setor siderúrgico também enfrenta diversas ameaças, apesar de estar com boas perspectivas, sempre é importante estar atento a possíveis oscilações e mudanças bruscas de mercado, principalmente para que seja possível se antecipar a eventualidades e seguir firme em sua caminhada.

Instabilidade econômica

Devido à incerteza econômica que o país vive, seguido pela desvalorização da moeda, o aumento do preço de insumos e da mão de obra preocupam os empresários do setor.

Alta carga tributária

O Brasil possui uma das maiores cargas tributárias sobre a indústria no mundo, o que castiga o segmento como um todo a medida que não incentiva o empresário a expandir o negócio.

Dependente de outros setores econômicos como a construção civil

Por outro lado, a dependência de outros setores com o setor de metalurgia pode ser negativa a medida que esse setor esfria e começa a consumir menos do setor metalúrgico, movimentando menos capital dentro do segmento.

TENDÊNCIAS

A indústria brasileira de aço tem como expectativa, segundo o presidente executivo do Instituto Aço Brasil, um crescimento de 5,3% nas vendas no ano de 2021. Já o Departamento de Economia e Estatística da Associação Brasileira da Indústria de Máquinas e Equipamentos, realizou uma pesquisa em que revelou que os fabricantes preveem investir mais de R$ 6,7 bilhões em 2021, o que representa uma alta de 31,6% em relação a 2020, influenciando diretamente a siderurgia e metalurgia nacional.

A expectativa positiva da retomada do setor de siderurgia e mineração reflete na Ibovespa. Apenas na primeira semana de 2021, as ações de grandes players do Brasil na área apresentaram alta. As ações da Gerdau e CSN avançaram 19%, a Usiminas obteve ganho de 11% e a Vale 12%.

Tecnologia alinhada a sustentabilidade

A pressão por sustentabilidade ambiental e redução de custos, devido a competição global nos mercados, deverá elevar a aplicação de tecnologias no setor que é considerado tradicional. Os novos investimentos deverão envolver cada vez mais máquinas, equipamentos e softwares de monitoramento e controle para automação da produção, além de sistemas mais eficientes de recuperação de energia.

Como um dos maiores emissores industriais de gases de efeito estufa (GEE), a metalurgia, com destaque para a siderurgia, é alvo direto de uma política de redução de emissões devido ao alto consumo de energia. Portanto, o desenvolvimento e a implantação de novas tecnologias que favoreçam a redução do consumo de energia e das emissões podem se tornar uma responsabilidade do setor em um futuro próximo.

No setor metalúrgico, há uma tendência à aplicação de cada vez mais tecnologia ao desenvolvimento de novas ligas metálicas, com maior desempenho relacionado a exigências específicas para sua aplicação. Nos próximos 15 anos, deverá aumentar a produção de ligas metálicas e materiais customizados mais intensivos em conhecimento e tecnologia

Os agentes atuantes nesse segmento são diversos e se caracterizam pelos investimentos em P&D em novos materiais em parceria com usuários de ligas metálicas. Nesse caso, cabe destacar o papel de novas tecnologias (big data, impressão 3D) que têm facilitado enormemente o processo de desenvolvimento e teste de novas ligas.

Novas ligas metálicas

No que tange as novas ligas metálicas, a siderurgia está gradativamente conseguindo vencer o desafio da inovação utilizando elementos como nióbio, o metal está presente no Brasil, que concentra 98,4% das reservas ativas do mundo, em segundo lugar está o Canadá com 1,11%.

Na capital mineira está a sede da maior produtora de nióbio do mundo, a Companhia Brasileira de Metalurgia e Mineração. Ela é responsável por 80% do mercado mundial do metal. A empresa investe em P&D e em parceira com uma equipe de corrida Giaffone Racing, está desenvolvendo um UTV, espécie de quadriciclo. A estrutura do carro será 100% de aço com nióbio. Apresentando como diferencial uma maior resistência e menor peso, o que ajuda na velocidade. Outro investimento que a companhia vem realizado é o desenvolvimento de baterias para carros elétricos. Segundo o presidente da Companhia Brasileira de Metalurgia e Mineração, até 2030 o segmento de baterias vai consumir 40% da produção de nióbio.

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br