ANÁLISE MACROECONÔMICA

NÚMEROS DO BRASIL E DO MUNDO

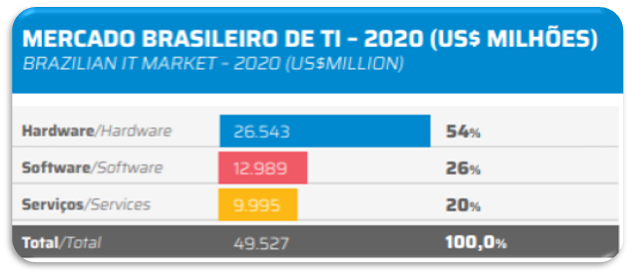

O mercado mundial de TI atingiu um valor de US$ 2.395 bilhões, enquanto o Brasil U$ 49,5 bilhões, fazendo com que o país voltasse a ocupar a 9ª posição no ranking mundial. A produção mundial de TI apresentou, em 2020, um crescimento de 2,5%, enquanto no brasil chegou a 22,9%. atingindo um investimento de R$ 200,3 bilhões (US$ 50,7 bilhões), se considerados os mercados de software, serviços, hardware e também as exportações do segmento.

Em 2020, o PIB nacional enfrentou uma redução de 4,1%, totalizando R$ 7,4 trilhões. O resultado foi duramente impactado pela pandemia mundial, após um ciclo de crescimento dos anos anteriores. O PIB per capita recuou 4,8%, em termos reais, alcançando R$ 35.172,00 em 2020.

0

Crescimento de 2,5% no mundo

0

Crescimento de 22,9% no Brasil

INDICE

Mercado Latino Americano

Distribuição Regional

Principais Indicadores

Segmentação dos principais mercados

Pandemia

Empregos

Mercado Consumidor

Fusões e Aquisições

Importação e Exportação

Perfil do Investidor

Investimentos

Top 5 Empresas

Número de Empresas no Setor

Big Picture

Oportunidades e Ameaças

Tendências

Highlights

-

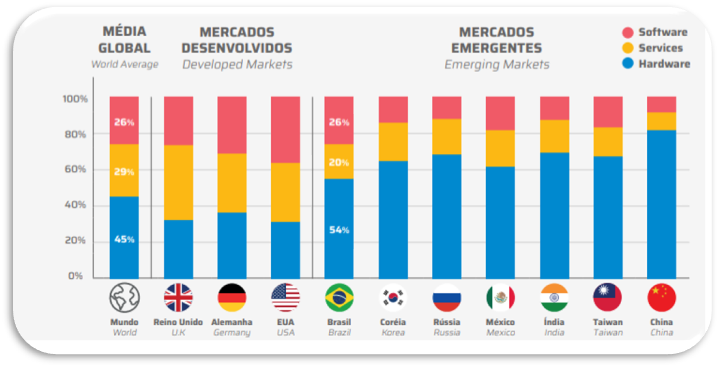

Vemos que o Brasil possui uma notável atuação no quesito hardware a nível mundial, ficando na frente de países como EUA, Alemanha e Reino Unido.

Fonte: Mercado Brasileiro de Software – Panorama e Tendências – 2021

MERCADO LATINO-AMERICANO

Olhando pela ótica do mercado latino americano, o Brasil lidera o ranking com uma participação de 44% no share e um valor de mercado de US$ 49 bilhões. Países emergentes possuem um ímpeto de crescimento grande quando comparado com o resto do mundo no segmento de TI

Dentro do segmento de Tecnologia da Informação, pela primeira vez em muitos anos, o setor de software apresentou crescimento mais acentuado do que o setor de serviços, com crescimento de 28,7% em 2020, em relação a uma redução de 4,5% no mercado doméstico de serviços. O crescimento do setor de software pode ser atribuído à forma como as empresas foram obrigadas a mudar sua estrutura de trabalho, em função de confinamentos e do aumento da modalidade home-office que se seguiu. Para poder continuar a conduzir seus negócios, as empresas apostaram na introdução de novos produtos, no aumento da segurança em TI, no aumento da produtividade e na redução de custos.

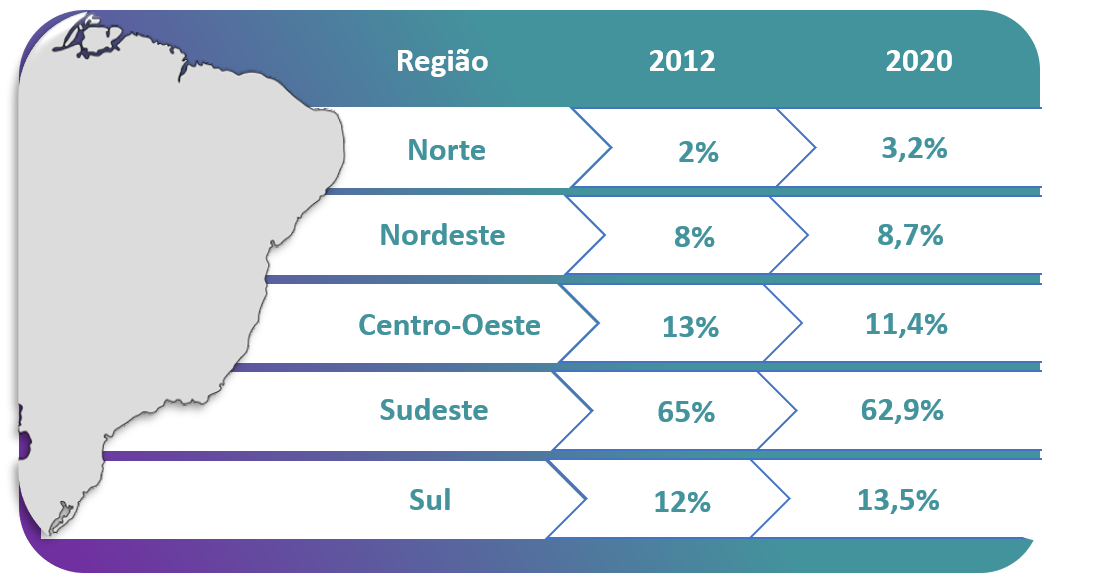

EVOLUÇÃO DA DISTRIBUIÇÃO REGIONAL DO MERCADO INTERNO DE TI

Quando analisamos o mercado interno brasileiro e sua distribuição, vemos a liderança do sudeste no setor, isso por conta do desenvolvimento socioeconômico e tecnológico que torna a região propícia ao crescimento do setor.

PRINCIPAIS INDICADORES DO MERCADO BRASILEIRO DE SOFTWARE E SERVIÇOS

0

US$ bilhões de mercado

Fonte: Mercado Brasileiro de Software – Panorama e Tendências – 2021

Segmentação dos principais mercados usuários de Software

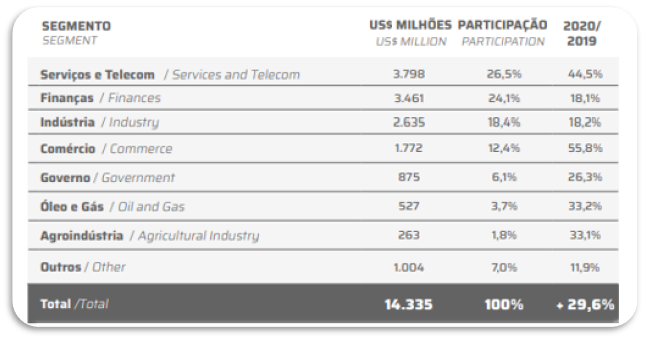

Dentre os principais segmentos usuários de softwares, os que lideram o ranking são serviços e telecom e finanças, com marketshare bem similar. A cada ano, o segmento de finanças vem ganhando posição no ranking devido ao grande surgimento de fintechs no país.

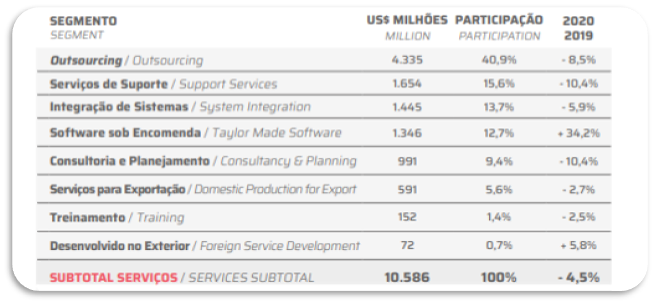

O software sob encomenda foi o segmento de maior crescimento entre 2019 e 2020 devido a necessidade das empresas em implantar sistemas e novas aplicações digitais para se inserir no meio digital e contornar perdas causadas pelas medidas de isolamentos e aderência ao trabalho home office

Fonte: Mercado Brasileiro de Software – Panorama e Tendências – 2021

Brasil

Diferentemente de muitos segmentos da economia que sucumbiram à pandemia de forma implacável, o setor de tecnologia da informação (TI) registra uma trajetória de alta. Enquanto a economia como um todo ficou estagnada, com retração de 0,1% no segundo trimestre, a atividade de informação e comunicação, que abriga o setor de TI no Produto Interno Bruto (PIB), cresceu 5,6% sobre o primeiro trimestre, aponta o Instituto Brasileiro de Geografia e Estatística.

A alavanca para a alta do segmento está no comércio eletrônico e no trabalho remoto, quando famílias e empresas passaram a gastar mais com tecnologia, incrementando a demanda

O setor de TI teve crescimento acima da média em 2021, ao contrário de outros setores no país, que cederam à pandemia, registrando alta de 5,6%, segundo dados do Instituto Brasileiro de Geografia e Estatísticas (IBGE). Diferente de algumas áreas fortes da economia, que normalmente puxam o Produto Interno Bruto (PIB) do país para cima, como é o caso dos automóveis, eletro e eletrônicos que tiveram menor desempenho econômico este ano, o setor de TI se destacou de forma considerável. O carro chefe que contribuiu para o setor de Ti ter crescimento acima da média, foram as atividades de informação e comunicação que compõem o setor de TI no PIB do país.

Para se ter uma ideia desta diferença, no mês de junho a atividade dos serviços de TI estavam 27,8% acima da média no mesmo período que antecedeu a pandemia (2020), e veio mantendo esta média nos meses subsequentes em relação aos registrados nos anos anteriores. Segundo especialistas da área, a alta do segmento está diretamente ligada a necessidade das empresas se adequarem ao trabalho remoto de seus colaboradores, levando estas organizações a gastarem mais com tecnologia.

De acordo com a pesquisa feita pela iMonitor IT, o primeiro trimestre de 2021 foi excepcional para o setor brasileiro de TI, que registrou 15,7% de crescimento em comparação ao mesmo período do ano passado. O segundo trimestre de 2021 foi de crescimento para o mercado de infraestrutura de tecnologia da informação (TI). O segmento registrou faturamento de mais de US$ 300 milhões, um aumento de 26,5% em relação ao mesmo período do ano passado. Os dados são de estudo da IDC Brasil.

Entre os setores de maior destaque, o de armazenamento cresceu 11,1%, graças a grandes projetos finalizados no segundo trimestre. Já a área de networking teve alta de 28,5%: o segmento de redes de acesso foi o que mais avançou, o que demonstra a busca por soluções que comportem uma densidade maior de dispositivos conectados para atender aos modelos de trabalho híbrido e remoto. Já o terceiro semestre encerrou com um crescimento de 17,1%

Um dos motivos é a continuidade da necessidade das empresas em fornecer infraestrutura para os funcionários trabalharem no modelo de trabalho híbrido. A expectativa da indústria em relação à venda desses equipamentos até 2025 no país, considerando somente o segmento corporativo, é de crescimento de 25%, chegando à média de 2,6 milhões de unidades vendidas.

PANDEMIA

A crise do Coronavírus foi tão grande que provocou mudanças na maioria dos setores. Inicialmente, ela interrompeu o ciclo de crescimento do mercado de TI, provocando queda na lucratividade dos negócios. Isso ocorreu em virtude da perda dos rendimentos e da elevação da taxa de desemprego. Por outro lado, as medidas de afastamento levaram as pessoas a ficarem em casa e, com isso, muitos paradigmas foram rompidos. As empresas se adaptaram e abriram espaço para o trabalho remoto nos mais diversos departamentos.

Algumas delas já estão verificando a possibilidade de transferir o operacional para o home office e ampliar os conhecimentos de seus colaboradores. Muitos empresários ainda estão procurando soluções com menor custo, como a locação de parque tecnológico. Os líderes do setor de TI estão envolvidos nas decisões estratégicas dos gestores, e precisam assegurar o funcionamento do modelo remoto por meio de conexão de internet apropriada e equipamentos adequados.

Impacto negativo em curto prazo

Dispositivos de consumo

Servidores

Armazenamento

Serviços de TI On-Premises

Impacto positivo em curto-médio prazo

Softwares e Ferramentas de comunicação

Software de Virtualização

Serviços de nuvem

Big Data e Analytics

Segurança

Serviços de TI Off-site

Impacto positivo em médio prazo

IoT

AR/VR

Inteligência Artificial

Smart Office & Smart Home

Segurança

Apesar de todos os impactos negativos de Covid-19 para o mundo, oportunidades surgirão com a crise, justamente, por que ela está mudando os processos diários e está levando a importantes mudanças em áreas como local de trabalho (home office) e RH (cultura de trabalho, treinamento, colaboradores se adaptando às mudanças constantes); interação cultural e social (streaming e serviços online); a maneira como os negócios são conduzidos (omnichannel); a distribuição resiliente e cadeias de suprimentos.

EMPREGOS

De acordo com a Associação das Empresas de Tecnologia da Informação e Comunicação e de Tecnologias Digitais (Brasscom), as empresas de tecnologia da informação já contrataram mais em 2021 do que no ano passado inteiro. Somente até abril, foram 69 mil empregos na área, contra 59 mil em todo o ano de 2020. No Brasil, o setor já vinha crescendo nos últimos anos, mas a pandemia de Covid-19 acelerou ainda mais o processo de transformação digital. Devido ao isolamento social, a maioria das empresas precisou se adaptar rapidamente ao home office, o que tornou o profissional do ramo indispensável.

Estudo de 2019 da Brasscom, associação empresarial do setor, estima que, desde aquele ano até 2024, serão gerados em torno de 420 mil novos postos de emprego nessas atividades, uma média simples de 70 mil ao ano. Só que os cursos superiores voltados para a área (como análise de sistemas e engenharia da computação) formam 46 mil alunos por ano, o que fomenta a disputa das empresas pelos melhores profissionais.

MERCADO CONSUMIDOR

Praticamente 69% do mercado usuário é composto por empresas dos setores de Finanças, Serviços e Telecom, seguidos por Indústria e Comércio, Governo, Agroindústria e outros. A vertical de Governo mostrou ligeira retração em relação ao ano anterior, passando para uma participação de 6,1%. Ao mesmo tempo, a vertical de Comércio apresentou o maior aumento nos investimentos em TI no ano de 2020, com crescimento de cerca de 15% na participação.

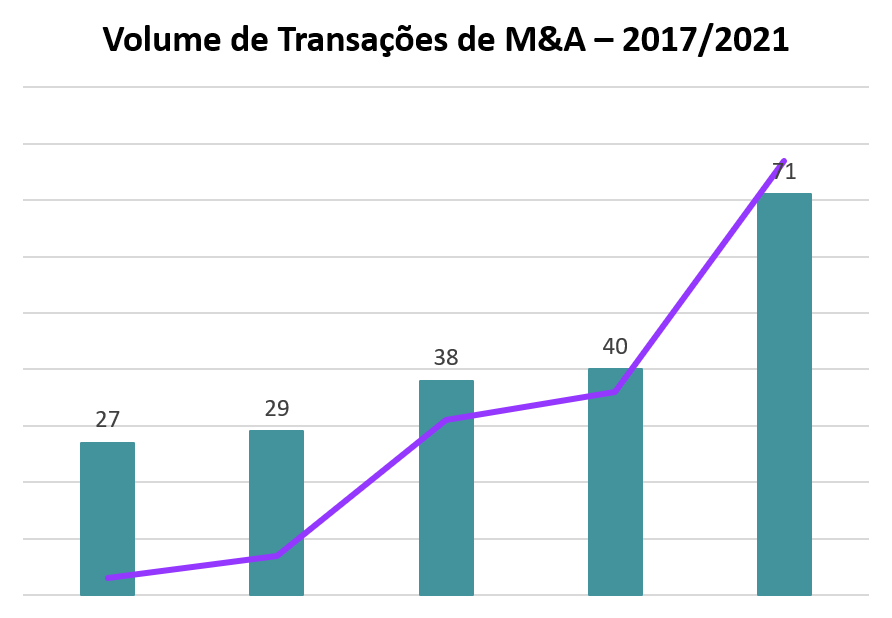

FUSÕES E AQUISIÇÕES

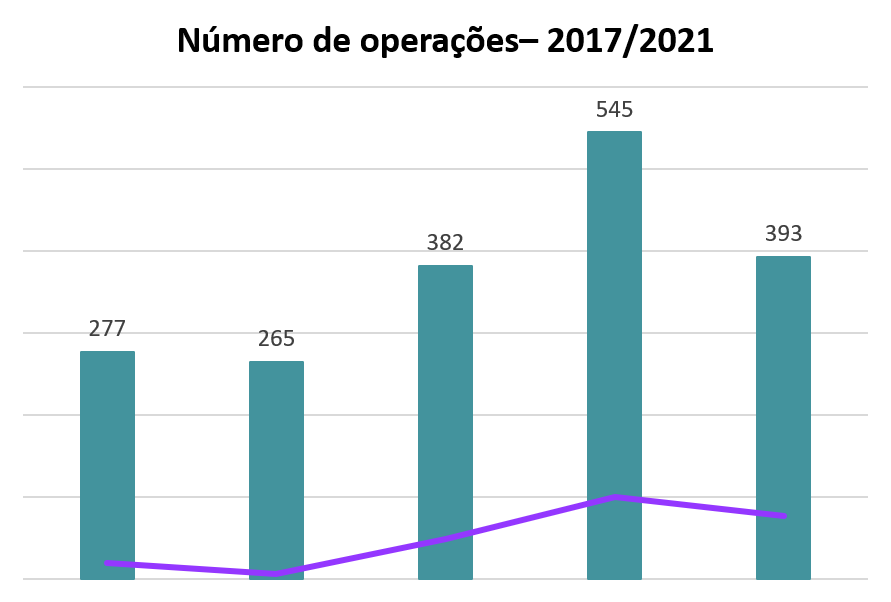

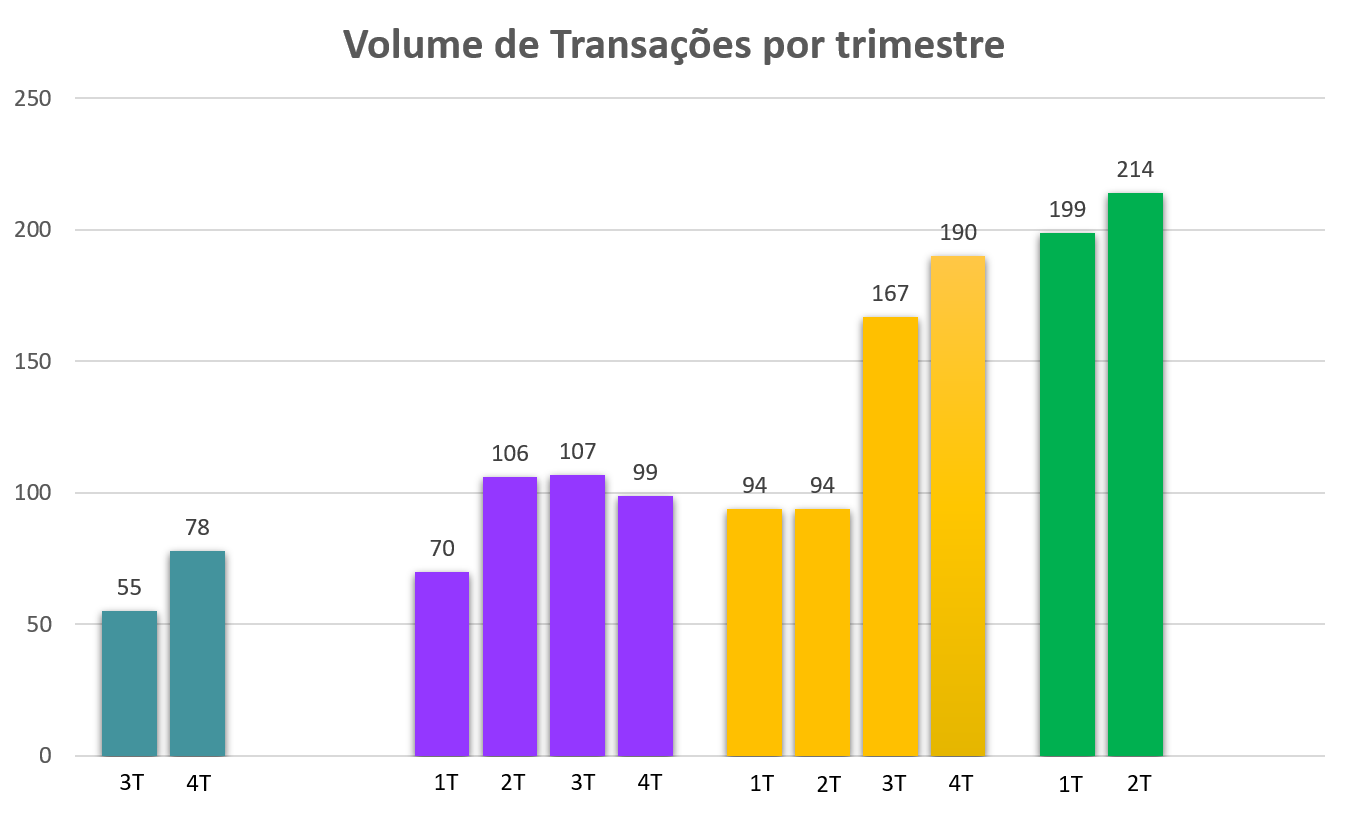

No primeiro semestre, registrou um crescimento de 109,0%, com 393 negócios, correspondendo a um investimento de R$ 39,4 bilhões equivalente a um crescimento de 89,5%, em relação ao mesmo período do ano de 2020. O 2º trimestre/21 registrou crescimento de 7,5% em relação ao 1ºT21. Os investidores Financeiros foram mais ativos em volume, com 40 negócios realizados no mês. No acumulado do ano (1º + 2º), realizaram 186 operações, equivalente a 54,7%. Enquanto os investidores Estratégicos concretizaram 207 operações no mês.

Por sua vez , os Investidores Nacionais responderam por 58 operações (81,7%) e os Estrangeiros somente por 13 (18,3%). Quanto aos montantes no mês, os Investidores Nacionais foram responsáveis por R$ 3,1 bilhões do total. No acumulado do ano responderam com um investimento de R$ 22,5 bilhões, crescimento foi de 300,1%, e os Estrangeiros com R$ 17.0 bilhões, um crescimento de 11,7% Os segmentos de maior volume de operações foram o de Software e Mídia O valor médio das transações no ano foi de R$ 100,4 milhões, uma queda de 7,6% em relação ao mesmo período do ano anterior.

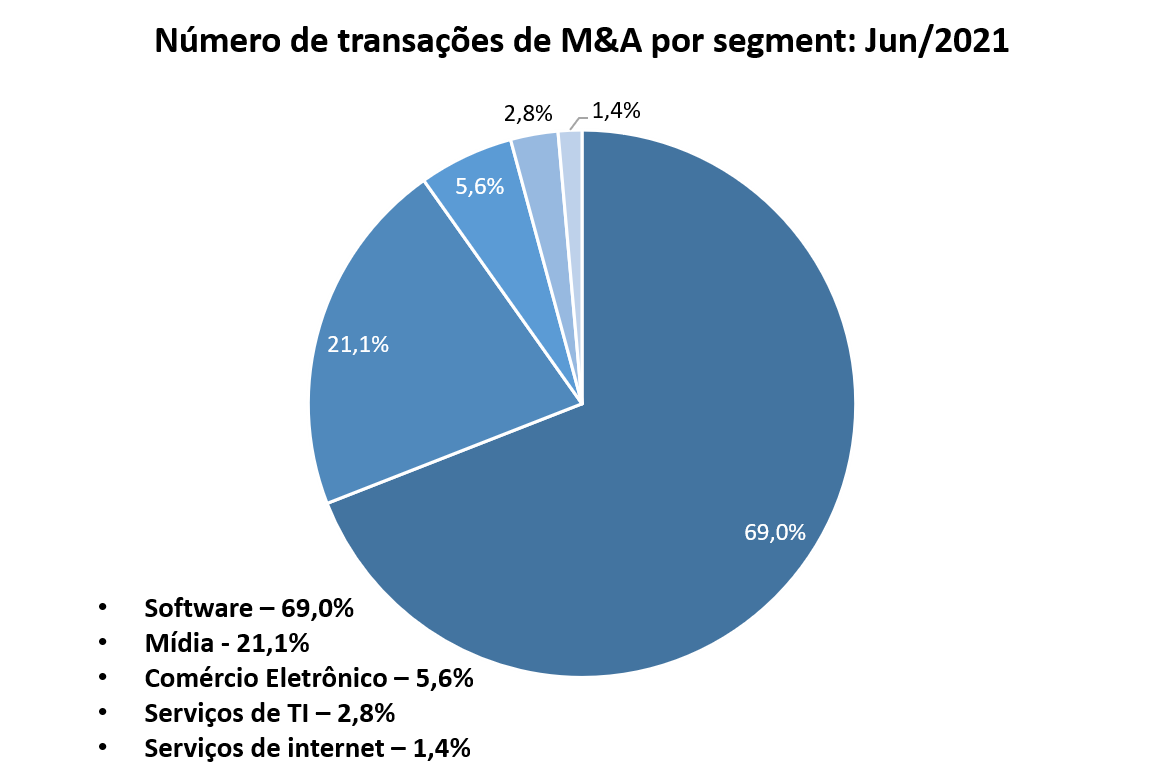

Os segmentos de maior volume de operações em junho/21 foram os de Software e Mídia, representando uma concentração de 90,1%

PERFIL DO INVESTIDOR

Em relação ao perfil do investidor no corrente mês, das 71 operações destacadas, os Investidores Estratégicos foram responsáveis por 31 negócios, sendo que destes, 23 negócios foram por empresas de capital nacional. Os investidores Financeiros por sua vez realizaram 40 negócios, sendo 35 de capital nacional e 5 de capital Estrangeiro. O Investidor de Capital Nacional foi mais ativo com 58 operações (81,7%), enquanto o Investidor Estrangeiro foi responsável por 13 negócios (18,3%).

No ano, o Investidor Estratégico se destaca com maior número de operações – 207, equivalente a 52,7%. Por sua vez, o Investidor de Capital Nacional foi mais ativo com 323 operações (82,2%), enquanto o Investidor Estrangeiro foi responsável por 70 negócios (17,8%).

IMPORTAÇÃO X EXPORTAÇÃO

Software e serviços para exportação tiveram resultados mais modestos em 2020: a exportação de software cresceu cerca de 8,6%, enquanto a exportação de serviços sofreu redução de 4,5%. Essa redução espelha claramente o aumento do mercado doméstico, no qual as empresas demandaram mais investimento para manutenção de seus negócios.

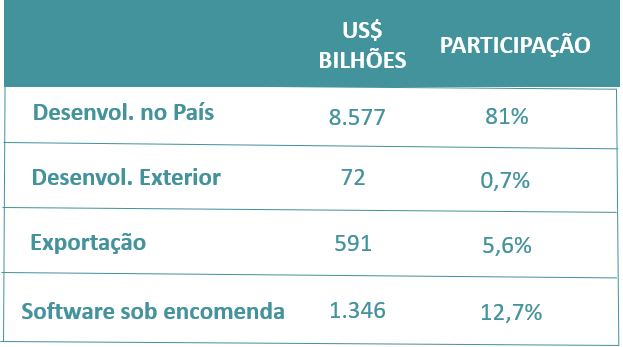

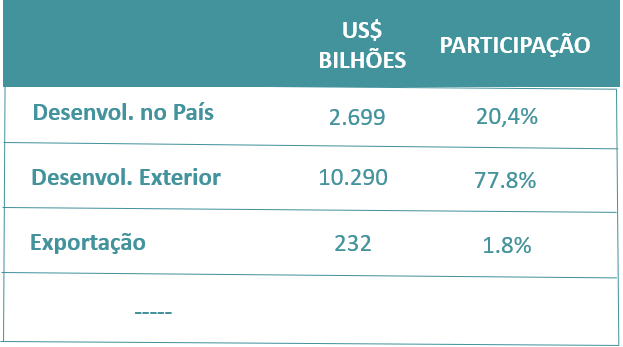

Em 2020, a utilização de programas de computador desenvolvidos no País (incluindo aí o software sob encomenda e as exportações) representou 30% do investimento total, mantendo a tendência de participação do software desenvolvido no País em relação ao mercado total

INVESTIMENTOS NO SETOR

Os investimentos em TI apresentaram crescimento, atingindo cerca de 2,8% do PIB, fazendo com que o Brasil recuperasse a 9ª posição no ranking mundial de TI. Da mesma maneira, o mercado brasileiro passou a representar 2,1% do mercado mundial de TI e 44% do mercado da América Latina.

Se olharmos apenas para o mercado de software e serviços, o Brasil também retomou a 9ª posição no ranking mundial, com participação de 1,8%, recuperando o espaço que havia perdido para Holanda e Itália no ano de 2019.

O mercado latino-americano de TI apresentou um crescimento de 8,5% em 2021 e, no próximo ano, a previsão é que os investimentos aumentem em 9,4% no setor, segundo aponta a IDC, empresa de pesquisa, análise e consultoria do setor de TIC. O número é um dos destaques de uma lista de 10 previsões da empresa para os próximos anos.

Em dezembro do ano passado, a IDC havia previsto que o setor de telecomunicações, de forma geral, cresceria 10% em 2021. Para 2022, espera-se um aumento continuado nos gastos com TI, com um crescimento médio de 9,4%, à medida que as tecnologias permitiram, modificaram e aceleraram a dinâmica de continuidade dos negócios”, afirma.

Em termos de equipamentos e mobilidade, os smartphones continuam a liderar os investimentos no segmento, representando 83,5% do mercado. Por outro lado, o maior crescimento de vendas em 2020 foi no mercado de notebooks, que cresceu 18,4 % em relação a 2019. Desktops e tablets apresentaram reduções nas vendas. Em termos de conexões de dados ativas no Brasil, houve uma redução no volume total, especialmente por conta da queda nas conexões domésticas e não comerciais.

Outro ponto importante de ressaltar é adecorrente da necessidade de aproveitamento da quantidade de dados gerada, até 2023, 40% das 5.000 empresas mais importantes da América Latina terão uma arquitetura de governança de dados para viabilizar DataOps, promover engenharia de dados com base em Machine Learning, reduzir os riscos de dados e impulsionar a inovação. A IDC indica que, até 2024, 1/3 dessas empresas formarão parcerias de compartilhamento de dados com partes interessadas externas por meio de ambientes seguros para aumentar a interdependência e salvaguardar a privacidade de dados e ativos de dados valiosos.

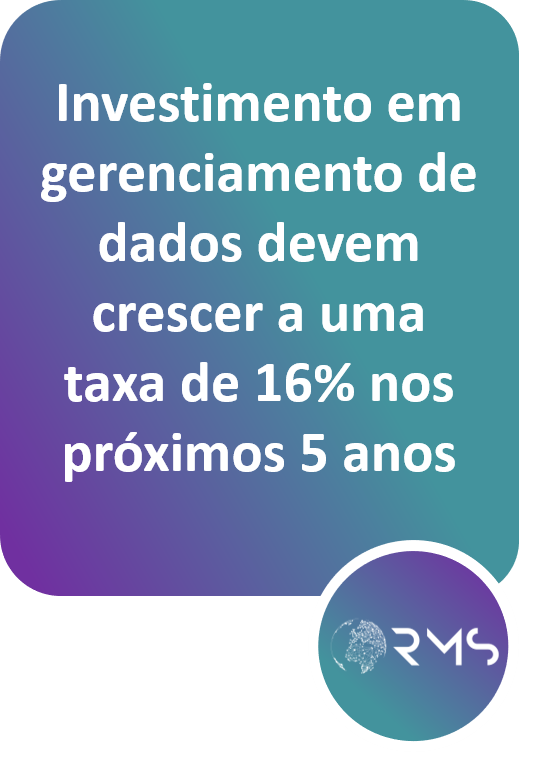

Os investimentos da América Latina em software de gerenciamento de dados, que inclui integração e inteligência de dados, administração e desenvolvimento de banco de dados, bem como sistemas de gerenciamento, crescerão a uma taxa composta de mais de 16% nos próximos cinco anos.

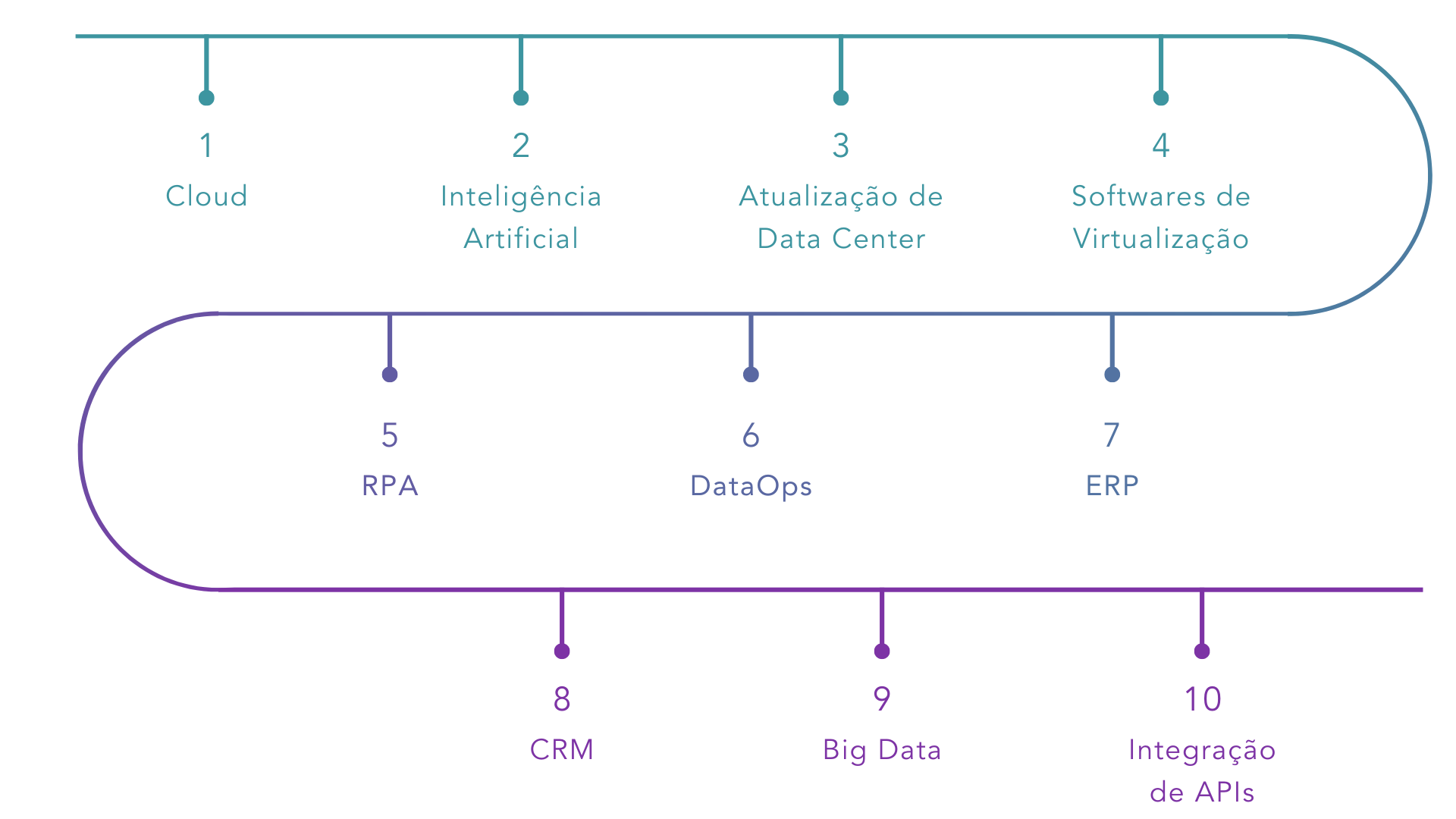

DENTRE AS PRIORIDADES DE INVESTIMENTOS, PODEMOS RESSALTAR:

EXPANSÃO DO SETOR

-

Para os próximos anos a expectativa é que o setor continue em alta devido a automatização de diversos processos. Os profissionais de TI serão cada vez mais requisitados, seja para desenvolvimento, manutenção ou aprimoramento dos recursos. A 32º Pesquisa Anual do Uso de TI no Brasil, realizada pelo FGVcia apontou que em 1992, as empresas gastavam, em média, cerca de 2% da receita com tecnologia. Hoje, esse número é de 8,2%, o que indica um investimento crescente das companhias em ferramentas e serviços de TI. A tendência é que nos próximos anos esse número continue a crescer e chegue a 9%. Os bancos e serviços aparecem acima da média em termos de gastos com tecnologia, com 16% e 11,7% da receita direcionada aos investimentos em TI, respectivamente. Já a indústria aparece com 4,8%, enquanto o comércio está investindo apenas 3,9%. Já os dispositivos digitais (computadores, notebooks, tablets e smartphones) em uso no Brasil somam 440 milhões, o que representa mais de dois dispositivos digitais por habitante. Desse total, cerca de 198 milhões de computadores estão em uso. A pesquisa mostrou ainda que entre os anos de 2022 e 2023, a expectativa é que o Brasil tenha 216 milhões de máquinas em uso, número que deve ser equivalente aos 216 milhões de habitantes da população brasileira no mesmo período, atingindo a proporção de um computador por habitante em média no Brasil. Portanto, o que se observa é que a área de TI seguirá como um ramo de forte expansão e com uma procura cada vez maior por profissionais qualificados.

TOP 5 EMPRESAS

1 – TOTVS

A Totvs (Totvs S.A) é uma empresa brasileira de criação e comercialização de softwares. A Totvs é uma das maiores companhias do seu segmento presentes na B3 e foi a primeira empresa do setor de TI da América Latina a abrir capital, em 2006, no segmento do Novo Mercado. A empresa conta com portfólio completo de sistemas e plataformas para gestão de empresas de 12 segmentos de mercado, serviços financeiros e soluções de business performance, tudo isso possível graças ao time de 3.000 desenvolvedores que compõe a empresa.

2 – Sinqia

A Sinqia é um empresa que oferece soluções tecnológicas oferecidas pela são destinadas para o mercado financeiro, principalmente os maiores bancos brasileiros. Mesmo com a crise em 2020, a empresa alcançou um recorde de R$48,6 milhões na receita líquida do trimestre, um crescimento superior a 26,2% em comparação ao mesmo período de 2019. O portifólio da empresa conta com quatro plataformas de softwares (Sinqia Bancos, Sinqia Fundos, Sinqia Previdência e Sinqia Consórcios) e duas de serviços (Sinqia Outsourcing e Sinqia Consulting).

3- Positivo

A Positivo Tecnologia (Positivo Tecnologia S.A) é uma empresa brasileira de tecnologia em que a principal atividade da empresa consiste na comercialização de produtos de informática, principalmente a fabricação e venda de computadores. Além disso a empresa se destaca por sua tecnologia, inovação, agilidade e adaptação para alcançar específicos público e mercado. Pensadas cuidadosamente para cada perfil de consumo, as marcas e áreas de negócios Positivo, Vaio, Compaq, Positivo Casa Inteligente, Anker, 2 A.M., Positivo Servers & Solutions, Quantum e Educacional.

4 – Locaweb

A Localweb é uma empresa de tecnologia especializada em hospedagem de sites e está listada. Em 2021, após um ano da sua estreia na Bolsa, as ações da Locaweb acumularam uma alta de quase 600%. A explicação para esse crescimento das ações é o fato de pequenas e médias empresas passarem a digitalizar seus negócios por conta da pandemia. O portifólio da empresa conta com diversos serviços como hospedagem de sites, cloud e servidores, marketing digital, soluções de pagamento entre outros.

5 – Linx

A Linx é uma plataforma de software para o varejo que possui clientes como Boticário, Natura, Centauro, Tok&Stok, Ipiranga e Drogaria São Paulo. A Linx é líder no mercado de software de gestão para os mais variados setores da economia, com 45,6% de market share do mercado varejista. A empresa possui mais de 3,5 mil colaboradores distribuídos entre sua sede em São Paulo, 16 filiais pelo Brasil e 5 países da América.

0

R$ Bilhões

0

R$ Bilhão

0

R$ Bilhão

0

R$ Bilhões

0

R$ Bilhões

NÚMERO DE EMPRESAS NO SETOR

Big Picture

Até 2024

+400.000 vagas surgirão no setor de TI

Hardware

É a categoria predominante no share de Ti Brasileiro

1º Lugar

É a posição do Brasil no ranking latino americano do mercado de TI

Região Sudeste

Domina o Market Share nacional de TI

9º maior

É a posição do Brasil no ranking mundial do mercado de TI

2,8%

Participação dos investimentos em TI no PIB brasileiro

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Média

Barreira de entrada média (Cursos; Especialidades; Know how; Alto capital); A barreira de entrada nesse caso vai está diretamente ligada ao tipo de serviço e a complexidade que vai demandar.

Produtos Substitutos – Alta

A ameaça de produtos substitutos pode ser considerada alta pois estamos falando de um setor de constantes mudanças e evoluções em que novas formas de realizar uma mesma atividade surgem constantemente.

Poder dos Fornecedores – Alta

Poder de barganha dos fornecedores tendo em vista a complexidade do serviço prestado e em alguns casos a exclusividade de determinadas formas de aplicação e atuação

Poder dos Compradores – Baixo

Poder dos compradores tende a ser baixo, tendo em vista que certos tipos de especialidades são escassos e faltam profissionais no ramo.

Rivalidade entre players – Alta

Disputa por eficiência (Custo e tecnologia)/automação. Pouca diferenciação). Com o avanço dos grandes grupos, a competição torna-se mais intensa.

OPORTUNIDADES

O mercado de T.I é marcado por grandes oportunidades, ele se encontra em constante expansão e inovação, e vem nos últimos anos ajudando a economia como um todo a crescer num ritmo extremamente acelerado, diversas startups vem surgindo e trazendo soluções para mercados extremamente sólidos e robustos. No Brasil esse mercado é carregado de grandes oportunidades, dentre elas:

Demanda em Crescimento

Trazer para empresas, principalmente as de médio e pequeno porte, soluções que possam otimizar e automatizar processos ultrapassados dentro da gestão atual das mesmas.

Atuação em diversos setores da economia

O profissional da área encontra oportunidades de trabalho em todos os setores da economia, tanto no setor privado quanto no público, incluindo o transporte, as empresas de telecom, a indústria, o comércio, a saúde, o entretenimento, entre outros

Indústria 4.0

Batizada também de 4ª Revolução Industrial, esse fenômeno está mudando, em grande escala, a automação e troca de dados, bem como as etapas de produção e os modelos de negócios, por meio do uso de máquinas e computadores. Inovação, eficiência e customização são as palavras-chave para definir o conceito de Indústria 4.0. A Indústria 4.0 tem impacto significativo na produtividade, pois aumenta a eficiência do uso de recursos e no desenvolvimento de produtos em larga escala, além de propiciar a integração do Brasil em cadeias globais de valor. Além disso, implicará em transformações na gestão empresarial, principalmente em dois aspectos. O primeiro está relacionado à estratégia para implementar tecnologias, como a cooperação entre as áreas de tecnologia de informação (TI) e as de produção.

AMEAÇAS

Como todo mercado em constante o setor de TI também enfrenta diversas ameaças. Sempre é importante estar atento a possíveis oscilações e mudanças bruscas de mercado, principalmente para que seja possível se antecipar a eventualidades e seguir firme em sua caminhada.

Flutuações de Câmbio

Ao fazerem a cotação de equipamentos ou ferramentas, muitas empresas se encantam com as funcionalidades, o preço e a qualidade de soluções desenvolvidas em outros países, cujo contrato estipula o pagamento em moedas diferentes. Algumas delas realmente parecem muito tentadoras e têm um preço inicial melhor que as ofertas de empresas nacionais, mas é muito importante avaliar essas possibilidades com atenção, devido à flutuação natural do câmbio

Falta de Profissionais

Apesar de todo o ano milhares de profissionais se formarem em cursos voltados para a área de TI, a quantidade não é suficiente para sustentar a demanda interna de mão de obra, a longo prazo essa carência de profissionais pode causar uma lentidão no processo de desenvolvimento do setor.

Confidencialidade

A maior parte das empresas trabalha com informações sigilosas sobre consumidores, fornecedores, funcionários e as próprias operações. Um vazamento que exponha aspectos estratégicos ou dados sobre os clientes pode gerar uma série de problemas. Além dos prejuízos financeiros, falhas relacionadas à confidencialidade podem criar a possibilidade de fraudes digitais e acarretar danos à imagem da empresa e perda de clientes e oportunidades de negócios. É preciso assegurar que qualquer solução seja o simples armazenamento, ferramentas ou aplicações em nuvem disponha, de fato, de todos os recursos necessários para evitar que os dados fiquem vulneráveis à ação de criminosos

TENDÊNCIAS

5G na rota da massificação

O país está caminhando para o início da massificação da tecnologia de 5ª geração no Brasil, com leilões de frequências, implementações em larga escala e geração de novas receitas. A elevada capacidade de conexões proporcionada pelo 5G será um grande impulsionador na adoção de outras tecnologias. Ficará mais intensa e necessária a relação com outros elos do ecossistema para alcançar objetivos, especialmente de negócios. Questões regulatórias, econômicas, geopolíticas e do ecossistema de tecnologia, tanto do lado da oferta como da demanda, estão encadeadas para o sucesso dessa jornada.

Até hoje, em intervalos de 10 anos, tivemos uma nova geração de tecnologias de redes móveis, com grande direcionamento de atendimento ao segmento B2C. Com a grande penetração do serviço móvel, a elevada adoção dos smartphones e o uso de serviços de dados, a 5ª geração surge com ênfase no segmento B2B e como grande facilitador de outras tecnologias. Ao entregar elevada taxa de transferência, baixa latência e alta densidade de conexões, serão rompidas as barreiras de conectividade que restringiam a adoção de outros serviços.

A IDC estima que, nos anos 2021-2022, o 5G proporcionará US$ 2,7 bilhões na geração de novos negócios envolvendo AI, AR/VR, BD&A, IoT, Cloud, Segurança e Robotics

Novo contexto de nuvem e colaboração impulsiona soluções de segurança

O trabalho remoto e a maior utilização de recursos de nuvem fazem com que as empresas tenham que evoluir quanto à proteção de seus ambientes. Diante do cenário atual, a maioria das organizações entendeu que seu ambiente não estava preparado para lidar com segurança em nuvem e com a diversidade e a dispersão de endpoints. Hoje, soluções como CASB, CSG ou CWP estão presentes em cerca de 20% das empresas. Esse movimento também exige maior controle de identidades e acessos, alavancando o tema e a aplicação de recursos para minimizar brechas. A visibilidade e proteção dos dados também ganha atenção, seja pelo incremento recente dos ataques, seja pelas necessidades trazidas pela LGPD. Apenas 50% das empresas dizem estar em estágios avançados de adequação à lei de proteção de dados pessoais e 66% indicam que seu maior desafio é o mapeamento e controle das informações.

As empresas terão que introduzir soluções que tragam maior inteligência (como IA e ML), permitindo maior automação da análise dos eventos de segurança. Isso é especialmente importante numa realidade de equipes enxutas e quantidade crescente de eventos. Soluções com aderência aos ambientes de nuvem terão que ser avaliadas e colocadas para funcionar. Isso fará com que as estratégias priorizem a proteção de dados e de workloads. Em 2021, os gastos com soluções de segurança (seja hardware ou software) ultrapassaram US$ 900 milhões no Brasil, alta de 12,5% em relação ao ano anterior. Já os serviços gerenciados de segurança (MSS) totalizarão US$ 615 milhões no mesmo período. Soluções de segurança na nuvem cresceram 29% em 2021 e corresponderão a 23% das soluções de segurança buscadas no mercado.

Cloud avança como elemento-chave na infraestrutura de TI

A otimização do uso da nuvem determinará o ritmo e a direção de novas tecnologias para infraestrutura, aplicações e segurança. As necessidades impostas pela pandemia mostraram que a nuvem é um caminho rápido para ampliar a resiliência operacional da TI. Mais da metade das empresas que utilizam nuvem afirmam que estão executando workloads críticos em produção. Capacidades de nuvem são somadas às capacidades de infraestrutura de TI existentes, evidenciando a evolução dos ambientes híbridos nas organizações. Cerca de 90% das organizações de grande porte dizem contar com Data Centers tradicionais, sejam eles próprios ou terceirizados. Destas, 49% afirmam utilizar também algum modelo de nuvem como parte da sua infraestrutura de TI. Conectar e gerenciar múltiplos recursos de nuvem se converterá em um dos maiores desafios de operação da TI. Faz-se necessário evoluir na orquestração de ambientes híbridos e multi-cloud.

Para otimizar o consumo de nuvem e dar maior agilidade para o desenvolvimento de novos produtos e serviços digitais, as empresas retomarão com mais força seus investimentos em modernização de aplicações. Somados, os gastos com infraestrutura (IaaS) e plataforma (PaaS) em nuvem pública no Brasil devem atingir US$ 3,0 bilhões, o que representa um crescimento de 46,5% em relação à 2020. O modelo de nuvem privada também cresce em bom ritmo, totalizando US$ 614 milhões em 2021. O maior crescimento vem de nuvens privadas como serviço (DCaaS), que avançarão 15,5% se comparado com o ano passado.

Multiplicação dos recursos de inteligência artificial embarcados

Ainda que os projetos de inteligência artificial (IA) nas empresas estejam avançando lentamente, a penetração dessa tecnologia tem aumentado por meio de soluções que a utilizam como parte de suas capacidades. Entre as organizações de grande porte no Brasil, cerca de 25% já estão utilizando IA e Machine Learning (ML) em projetos próprios. De aplicações de negócios a soluções de segurança, a IA passa a ser um elemento essencial para lidar com volumes cada vez maiores de eventos e informações. No entanto, as empresas ainda estão se adequando a essa realidade; mais de 75% delas têm algum tipo de supervisão humana (como parte do que a IDC chama de ML Life Cycle) para assegurar/ validar os resultados. As organizações darão preferência às soluções que tenham capacidades de IA embarcadas como uma forma de otimizar sua força de trabalho por meio de automação com inteligência, liberando tempo das pessoas.

A demanda por profissionais especializados e por provedores de serviços acentuará a concorrência neste segmento. É esperada a aceleração do movimento de fusões e aquisições com empresas e startups que tenham expertise nessa área. Com a ampliação dos casos de uso e das aplicações, os gastos com AI no Brasil chegaram ao total de US$ 464 milhões em 2021, puxados principalmente por serviços de consultoria de TI e de negócios. Os casos de uso mais importantes (agentes automatizados para atendimento e assistentes digitais em aplicações corporativas) continuarão puxando o crescimento do mercado, com taxas próximas a 30% sobre o ano de 2020

INOVAÇÕES

Multiplicação dos recursos de inteligência artificial embarcados

Soluções de IA (Inteligência Artificial), de Big Data, de Cloud e de IoT (Internet das Coisas) ganharam fôlego na pandemia. Assim, tecnologias que já apresentavam uma trajetória de alta tiveram o crescimento acelerado. Portanto, são muitos os nichos de TI que evoluíram nesses tempos difíceis. Aliás, na contramão de outros segmentos, o mercado da tecnologia vai de vento em popa. A seguir, preparamos alguns tópicos sobre as principais inovações de TI estimuladas pela Covid-19.

Omnichannel

Outro setor que ganhou espaço no mercado com a Covid foi o segmento de omnichannel, com destaque para a conexão entre o WhatsApp e os chats de sites e ecommerces. Com muitas das lojas físicas fechadas, investir na experiência positiva de usuários on-line se tornou a saída para amenizar os prejuízos. Uma pesquisa da Ebit/Nielsen revela crescimento de 47% nas vendas on-line de 2020, quando comparadas a 2019. Nesse cenário, foi preciso ampliar a visibilidade na internet com a presença das organizações em múltiplos canais interligados.

Chatbots

Com a explosão do ecommerce que acabamos de mencionar, a quantidade de trabalho para manter os meios virtuais de atendimento ao cliente também disparou. Assim, outro segmento de TI impulsionado pela crise foi o de chatbots, que permite experiências intuitivas com base nos objetivos dos clientes. Na jornada de compras pelo ominichannel, a presença desses robôs é quase obrigatória. Pelo menos para fazer uma triagem na demanda que chega aos operadores humanos. Além disso, de acordo com um estudo da MarketsandMarkets, o setor de chatbots vai avançar 30% até 2024.

Cloud Computing

Sem os serviços de cloud, não seria possível uma transição tão rápida do trabalho físico para o universo digital. Para se ter uma ideia, graças à nuvem, empresas de call centers puderam colocar times inteiros na atuação remota. Para isso, bastou fornecer computador e internet ao pessoal. Assim, toda a integração desses sistemas recebeu tecnologia cloud e cada funcionário passou a atender de casa. Mais um ponto interessante para ficar de olho é a computação em névoa (flog computing). Nesse caso, trata-se de uma tecnologia capaz de processar dados com melhor desempenho do que a nuvem. Ela terá um papel importante, especialmente nas soluções de IoT (Internet of Things ou Internet das Coisas).

HIGHLIGHTS

O setor de T.I é de extrema importância para o desenvolvimento de um país, devido ao seu alto valor monetário movimentado e as infinitas oportunidades de atuação. Como foi visto durante a análise, o setor de T.I no Brasil vem quebrando recordes de desempenho e apresentando inúmera inovações para o futuro. Sem dúvidas, a pandemia foi um grande impulsionador do desempenho do setor, pois acelerou a chegada da chamada indústria 4.0 que trouxe com ela forte presença de áreas como análise SaaS (SaaS – Software como serviço); PaaS (PaaS – Plataforma como Serviço); IaaS (IaaS – Infraestrutura como serviço). Devido a atual necessidade de implementação de áreas de T.I nas empresas e indústrias, o cenário para o setor de tecnologia da informação mostra-se bastante positivo e prósprero.

Vinícius Ribeiro

Business Analyst II

Sigilo e Disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida. A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br