ANÁLISE MACROECONÔMICA

VISÃO GERAL

- O setor cervejeiro no Brasil vêm continuamente demonstrando crescimento, que mesmo tendo desacelerado nos últimos anos, ainda se mantém consistente e relevante. Isso é evidenciado pelo número de estabelecimentos que de 2019 para 2020 mostrou um aumento de 14,4%. Já para 2021, o crescimento foi de 12%.

- Essa desaceleração pode ser explicada pelo desenvolvimento rápido e acumulado desse setor que, desde 2000, cresce a cada ano, tendo seu auge de desenvolvimento em 2016, quando atingiu uma incrível marca de 48.5%.

São Paulo também se mantém como o estado com maior número de estabelecimentos ativos, com 340 cervejarias, tendo também o maior aumento em relação ao ano anterior, registrando a abertura de 55 novos estabelecimentos. Mas outro estado que chama atenção é o Espírito Santo que nos últimos 5 anos, mostrou uma média anual de crescimento de 53,5%, sendo a maior do país no período.

No último ano também foi notada uma maior dispersão das cervejarias pelo Brasil, em 2021 existiam cervejarias espalhadas por 672 municípios, um aumento de 10,3% comparado ao ano anterior. Outra importante marca alcançada foi o aumento no número de produtos registrados no ano, o Brasil atingiu o total de 35.741 produtos, um aumento de 5,2% em 2021, chegando a um total de mais de 1000 produtos novos no mercado, mostrando a grande busca por novidades e inovações.

INDICE

Plano de saúde

Pandemia

Emprego

Consumidor

Fusões e Aquisições

Imp x Exp

Investimentos no setor

Expansão

Top 5 empresas

Número de empresas

Tendências

Highlights

Fim

Adicione o texto do seu título aqui

PANORAMA MUNDIAL

Comparativamente, o mercado cervejeiro global foi avaliado em 743.8 bilhões de dólares em 2020 para 680.9 bilhões em 2021. E segundo a Grand View Research, espera-se um CAGR de 7.0% até 2030, uma evolução bem expressiva do setor.

Tratando especificamente das cervejas artesanais, segundo o grupo Imarc, o valor do mercado atingiu 103.85 bilhões de dólares e espera-se que até 2027, esse montante chegue a marca de 200.62 bilhões, o que demonstraria um CAGR de 11.20% no período 2022-2027.

Segundo uma pesquisa publicada em 2020 pela Barth-Haas Group, o Brasil é o 3º maior produtor de cerveja do mundo, apenas atrás de China e Estados Unidos. De acordo com a Associação Brasileira da Indústria da Cerveja (CervBrasil), a produção nacional é de aproximadamente 14 bilhões de litros por ano e representa 1,6% do PIB, com faturamento de 100 bilhões de reais por ano e uma geração de 2,7 milhões de empregos.

COVID X SETOR

A Pandemia afetou diretamente o faturamento do setor, o mesmo continuou crescendo mesmo em 2020, porém em um ritmo menor do que o demonstrado nos anos anteriores, a partir do anuário de 2021 disponibilizado pela CervBrasil, fica notável a queda no crescimento dos principais índices de desenvolvimento do setor como a quantidade de estabelecimentos registrados que em 2019 o crescimento era de 36% e em 2020, o número caiu para 14%, ou o número de produtos registrados que antes da pandemia, em 2019, mesmo em baixa, obtinha uma marca de 64% de acréscimo e em 2020 esse número caiu para 33,2% e em 2021 caiu ainda mais, registrando uma marca de 5,2%, podendo indicar uma estabilidade nos produtos que circulam no mercado atualmente, e uma mudança no perfil de investimento dos players já atuantes no mercado, que de buscar sempre inovar cada vez mais nos produtos, agora tem outras áreas de interesse.

Outra grande mudança causada pela pandemia foi uma drástica mudança nos hábitos de consumo, onde os clientes deixaram de frequentar os bares, para beber em casa, segundo a pesquisa conduzida pelo Credit Suisse, além da mudança de hábitos, os consumidores também têm bebido mesmo, 64% dos respondentes alegaram beber em média 3 vezes na semana, contra 77% antes da pandemia, além de uma maior preferência por marcas mais baratas (42% demonstrou essa preferência)

PERFIL DO CONSUMIDOR

Adentrando em detalhes do público geral, segundo uma pesquisa realizada pela Mind Miners em parceria com a AT Kearney, o maior público são os homens entre 25 e 40 anos de classe A e B, tanto em bares, quanto em casa. Público esse que aponta grande interesse sobre as cervejas artesanais por sua diferenciação das bebidas industriais com relação ao sabor

Entre os motivos apontados pelos entrevistados para preferir uma cerveja artesanal, estão o sabor diferenciado, o apoio à cultura cervejeira artesanal, a diversidade de rótulos, a influência de amigos e até o fato de que consumir cerveja artesanal está na moda.

Ao comparar cervejas artesanais com cervejas de larga escala, 77% dos entrevistados dizem que a diferença de sabor entre as duas é gritante, 59% concordam que a cerveja artesanal agrega mais qualidade ao produto e 45% dizem preferir consumir menos quantidade de uma bebida artesanal do que mais quantidade de uma cerveja industrializada.

Já entre os que não consomem bebidas artesanais, as razões apontadas foram a falta de oportunidade – em surpreendentes 72% dos casos –, o preço (13%) e o fato de não gostarem do sabor (12%).

O levantamento ainda mostra um recorte regional interessante para o consumo das artesanais. Enquanto nas regiões Sul e Sudeste, 18% e 15% dos entrevistados, respectivamente, dizem consumir cervejas artesanais com frequência, apenas 3% dos entrevistados da região Nordeste afirmaram o mesmo. Por outro lado, os números ficam mais parecidos quando são analisados os entrevistados que dizem já ter experimentado cervejas artesanais algumas vezes – 53% na região Sul, 57% na região Sudeste e 43% no Nordeste.

Outro recorte apresentado no questionário ajuda a entender o perfil do público. Segundo a pesquisa, homens de classe alta e com idades entre 25 a 40 anos são os principais consumidores de rótulos artesanais. Se for analisada a frequência de consumo, os homens entrevistados informaram ainda beber mais cervejas artesanais em casa e em bares do que as mulheres ( 53% e 44% contra 42% e 35%, respectivamente).

Ao observar o consumo de artesanais entre os mais jovens – com idades entre 18 e 24 anos, apenas 28% dos consumidores dizem beber cervejas artesanais em casa, contra uma média de 51% nas demais faixas etárias. Entre este público estão ainda os que informaram consumi-las com menos frequência em quaisquer lugares, sejam restaurantes, bares, baladas e outros eventos sociais.

ÍNDICES DO SETOR

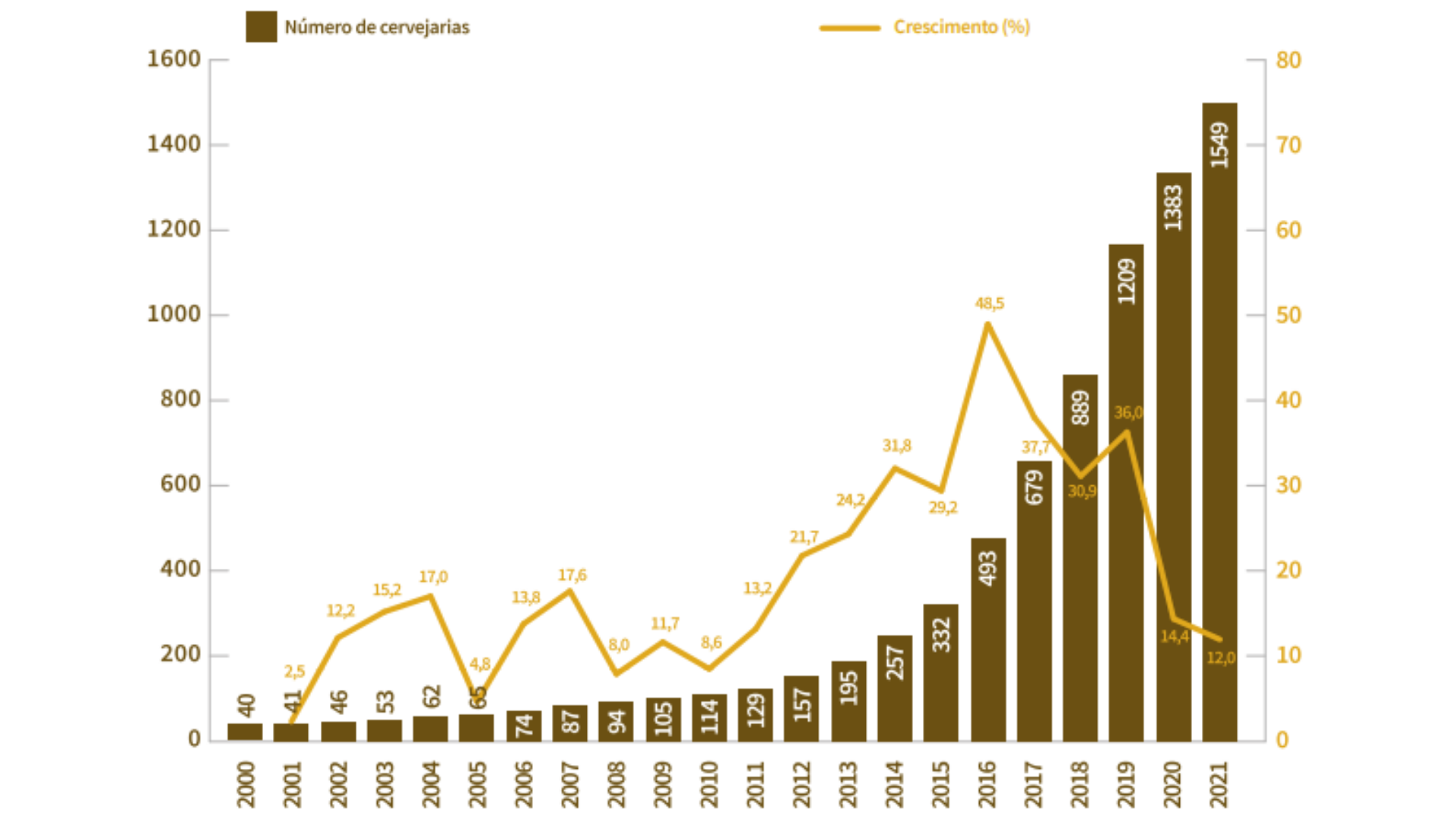

Número de cervejarias por ano:

Fontes: CervBrasil; Abrab; Sindicerv; Abracerva.

Um grande indicativo do crescimento do setor é o contínuo crescimento no número de cervejarias sendo abertas ano a ano.

Em compensação, o crescimento vem sendo reduzido desde a pandemia, 2021 registrou a pior média desde 2010, com 12%.

Isso pode ser associado tanto à pandemia, como também ao crescimento acumulado por tantos anos, possa haver uma estabilidade no setor.

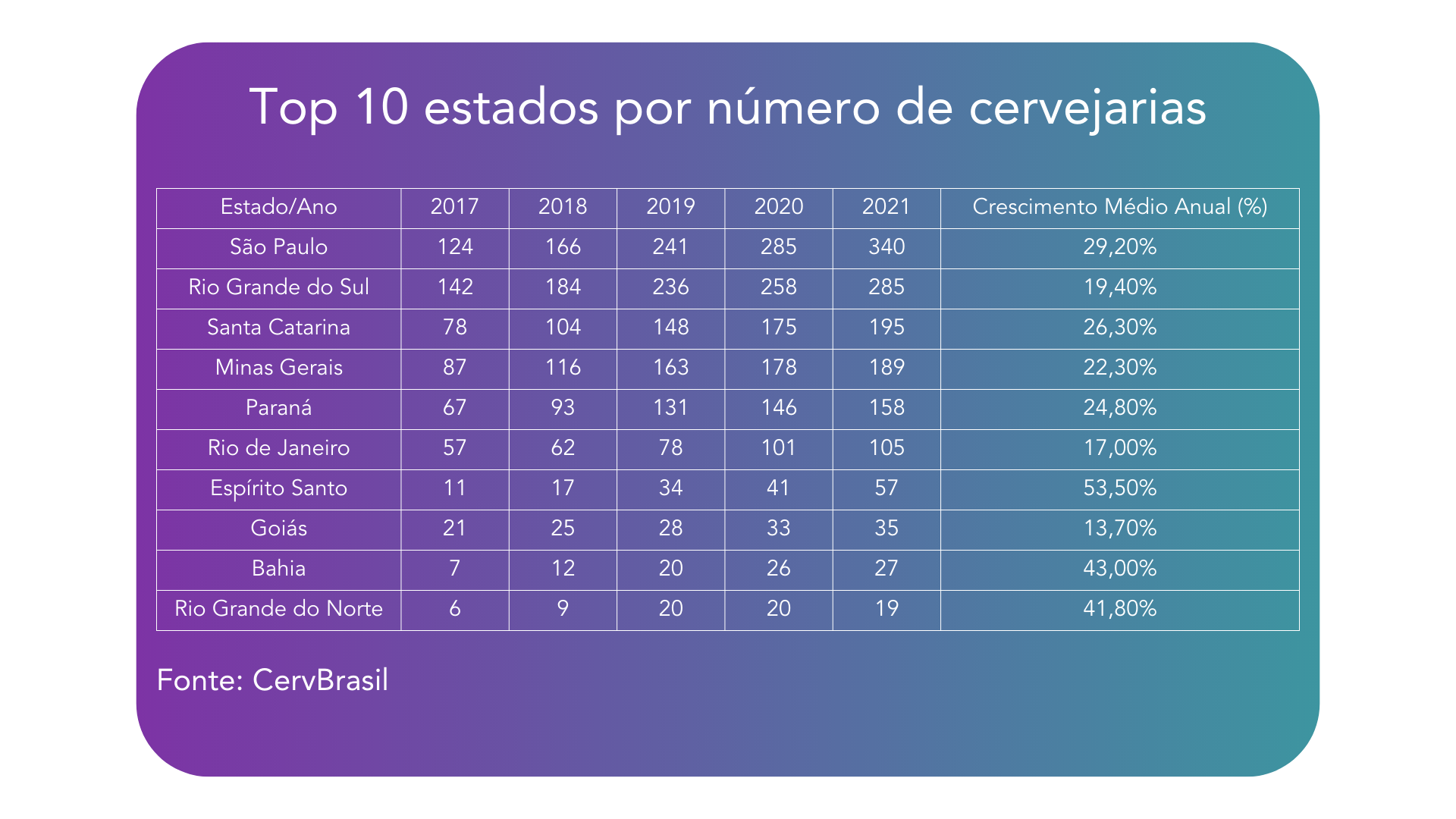

Número de cervejarias por estado:

Fontes: CervBrasil; Abrab; Sindicerv; Abracerva.

Analisando os números por estado, os maiores destaques ficam com São Paulo e Espírito Santo, o primeiro por ser a única unidade federativa a superar a marca de 340 estabelecimentos e o segundo pelo percentual de 53,5% de crescimento médio ao ano.

Outro detalhe interessante é perceber que a média anual de Santa Catarina já supera a do Rio Grande do Sul, e caso seja mantida, em breve o estado tende a alcançar a segunda colocação no ranking dos lugares com mais estabelecimentos ativos no país.

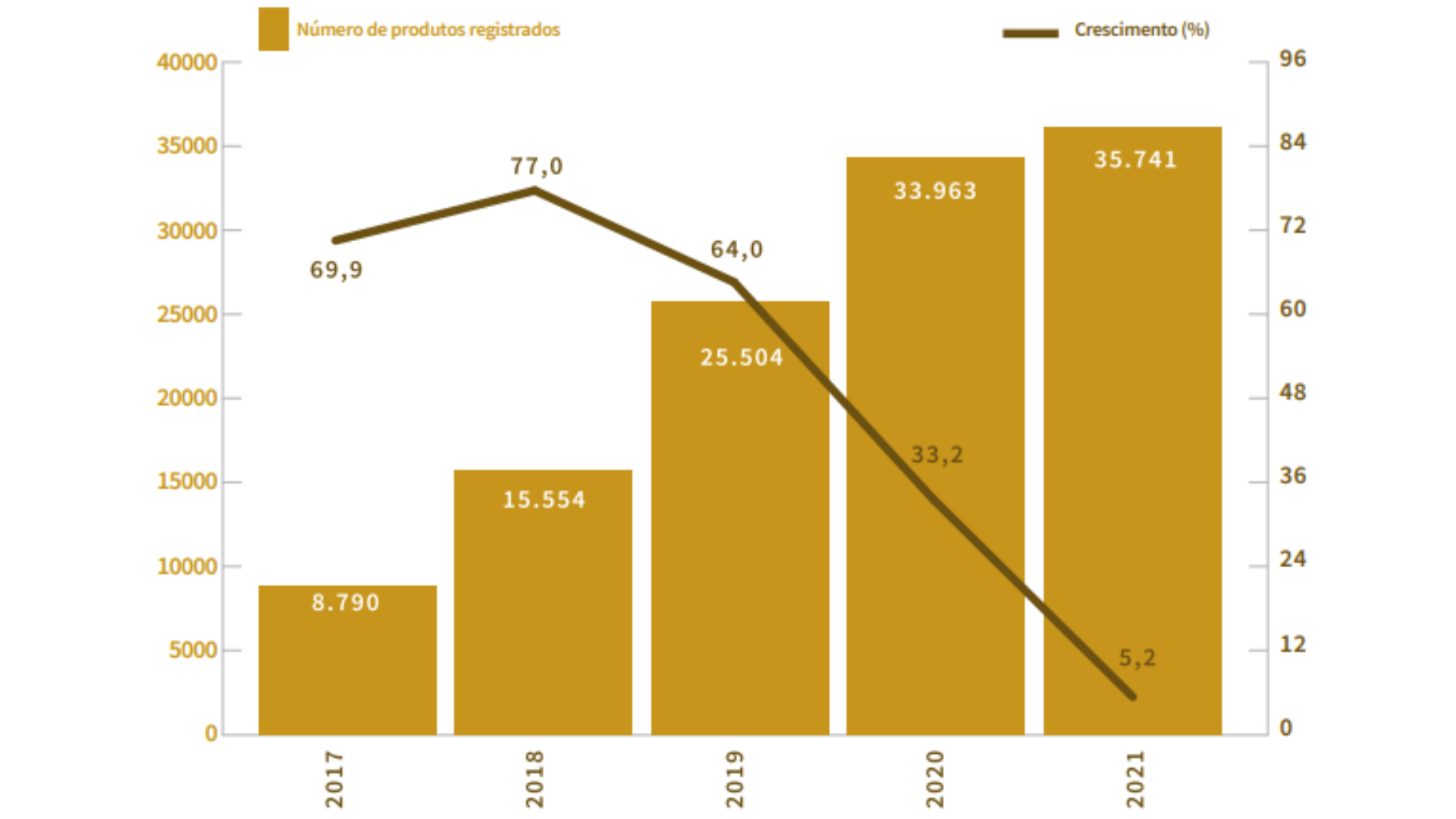

Número de produtos registrados por ano:

Fontes: CervBrasil; Abrab; Sindicerv; Abracerva.

Com relação as inovações, a curva de crescimento tem caído cada vez mais, mas o número bruto da quantidade de produtos é impressionante, com quase 36 mil produtos registrados no ano, isso mostra um recorde da produção brasileira, mas o decréscimo da curva indica uma maior estabilidade dos produtos no mercado.

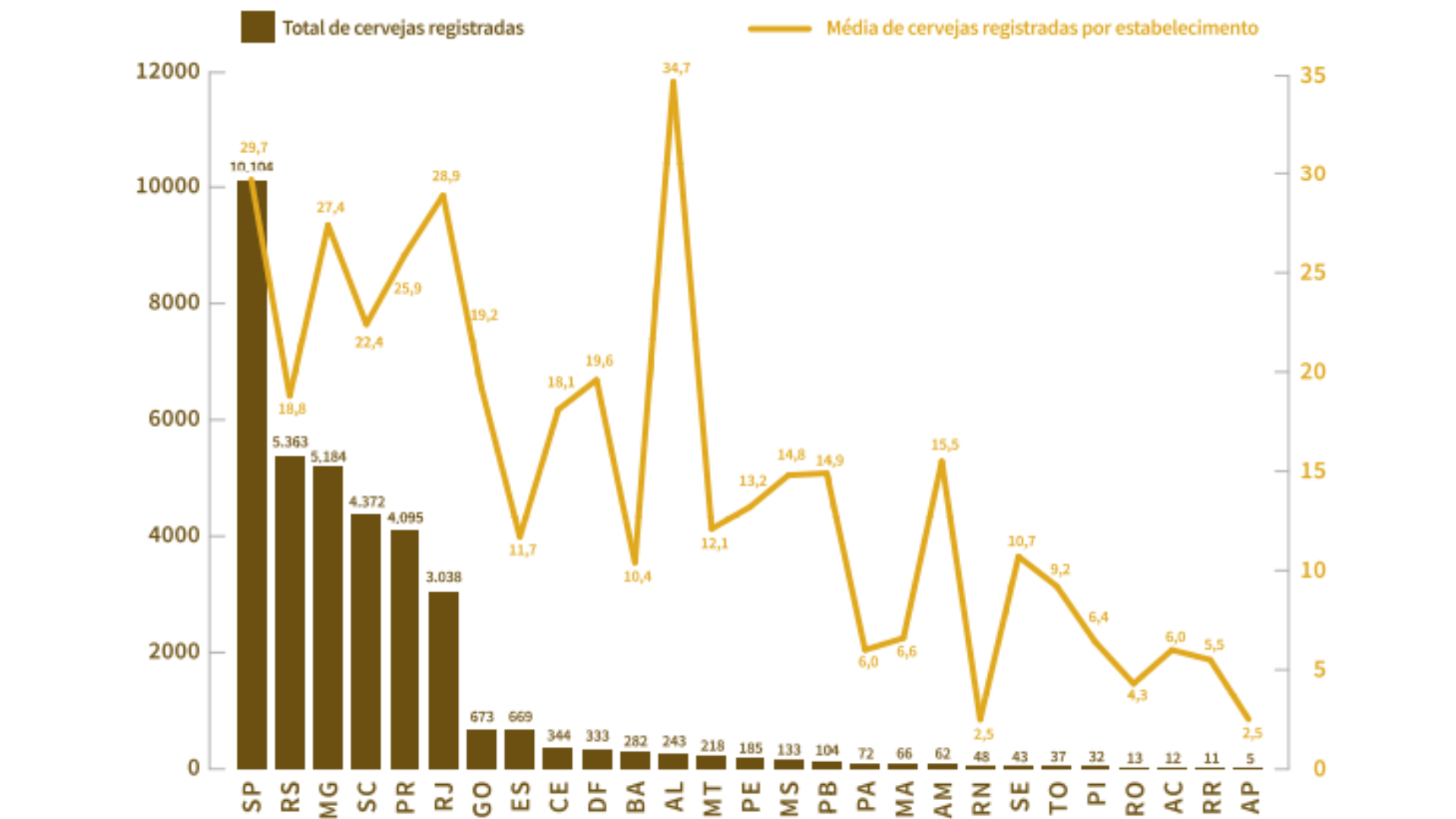

Número de produtos registrados por estado:

Fontes: CervBrasil; Abrab; Sindicerv; Abracerva.

Olhando os números por estado, é possível perceber detalhes interessantes sobre as inovações no setor cervejeiro no país, o principal destaque é São Paulo que além de ter mais que o dobro de registros do segundo lugar, ainda possui a segunda melhor média por estabelecimento do Brasil.

Outra informação impressionante é a média de Alagoas, com cerca de 35 produtos por estabelecimento,

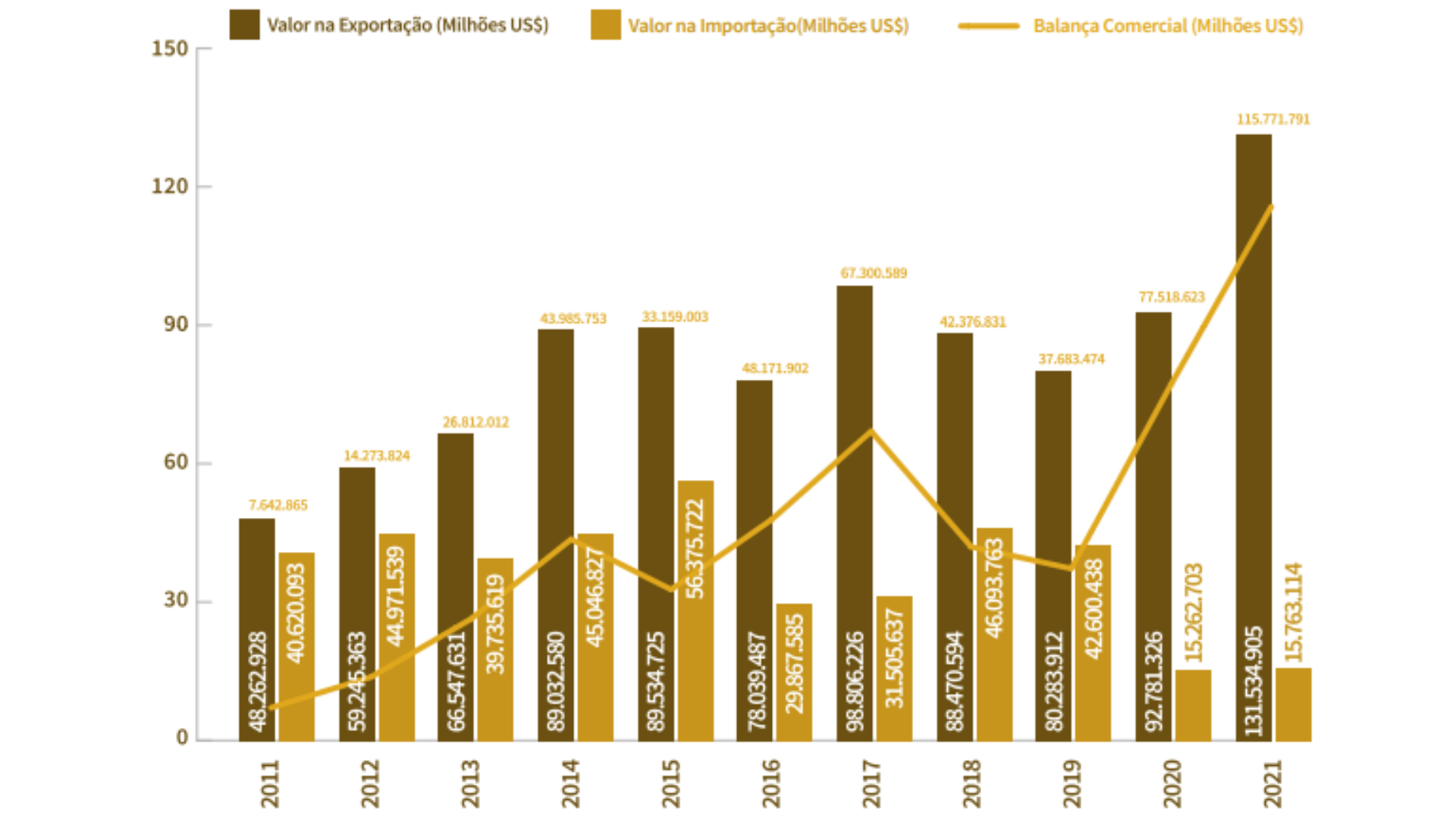

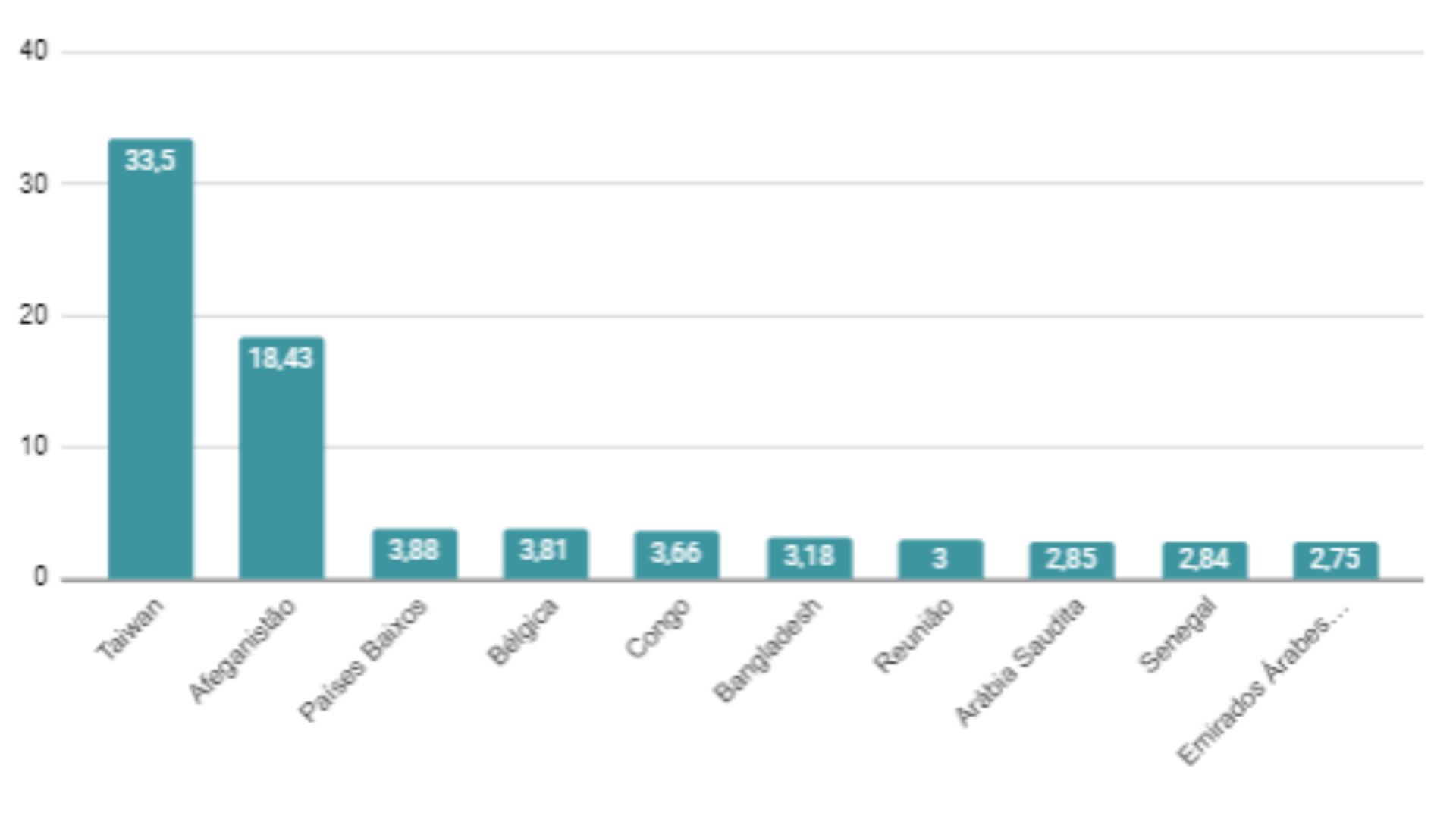

IMPORTAÇÕES X EXPORTAÇÕES

Balança comercial do mercado de cerveja no Brasil:

Fontes: CervBrasil; Abrab; Sindicerv; Abracerva.

Relação valor/peso da exportação de cerveja brasileira em 2021 (%):

Fontes: CervBrasil; Abrab; Sindicerv; Abracerva.

Um dos pontos mais fortes da indústria cervejeira nacional são as incríveis médias na balança comercial, onde as exportações evoluem exponencialmente, e mantém-se uma baixa quantidade de importações, em 2021, o Brasil exportou mais de 241 mil toneladas de cerveja para 71 países ao redor do mundo, o que faturou mais de 131 milhões de dólares, gastando apenas pouco mais de 15 milhões em importações em aproximadamente 18 mil toneladas da bebida.

A balança comercial dessa forma se faz extremamente positiva, mas ainda há uma desvalorização da bebida brasileira, com relação a alguns países, como é possível enxergar fazendo a relação de valor por peso, que mostra que o valor médio (em dólar) de importação por quilo é $0,86, que junto com 2017, são os menores valores médios pagos pelo Brasil, o que indica uma melhora nesse aspecto, mas que ainda não equivale aos $0,55 da média de exportação.

FUSÕES E AQUISIÇÕES

Com relação aos grandes players do mercado, 2022 não foi um ano de muitas movimentações externas das empresas, foco foi mais interno como por exemplo a Ambev que tomou um rumo de realizar menos aquisições e focar os investimentos em desenvolver tecnologias, tanto em meios de produção quanto principalmente em novos marketplaces, como seu aplicativo B to C “Zé Delivery”, que funciona de maneira parecida com o Ifood, mas promovendo principalmente rótulos da marca e também a ampliação do app B to B “Bees”, que mesmo tendo sido criado apenas em 2021, a empresa afirma que já conseguiu digitalizar 88% dos seus clientes e está diretamente conectada ao Bees Bank, um serviço de conta digital e crédito para os seus clientes.

Mas como destaque, vale ressaltar a fusão entre a CBCA e a Startup Brewing, a intenção das marcas é dobrar a capacidade de produção e atingir um faturamento de 70 milhões de reais ainda em 2022. O acordo foi assinado em julho, mas mesmo com pouco tempo, a expectativa das empresas é a melhor possível, com um total de três fábricas, estima-se que a produção pode atingir 500 mil litros mensais.

ANÁLISE DOS PLAYERS

No ramo das cervejas artesanais, existem grandes empresas quase endêmicas, que por mais sucesso que consigam, seu foco se mostra mais à nível regional do que nacional, visando dominar cada vez mais o mercado daquela região ou estado, ao invés de expandir para novos lugares por isso, a ideia foi detalhar os players por alguns estados.

Pernambuco

A Ekaut teve o início de sua atividade no dia 23 de outubro de 2014 e seu nome foi inspirado em Albert Eckhout, um dos primeiros pintores a pintar paisagens do nordeste do Brasil para o mundo. Assim possuindo sua proposta extremamente bairrista, enaltecendo a tradução da arte e inovação, consequentemente produzindo cerveja de qualidade.

O faturamento da Ekaut é de cerca de 9.38 Milhões de dólares ao ano.

A Debron teve o início de sua atividade no dia 28 de março de 2014 e seu principal foco é no sabor, exprimindo a tradição de seu tom forte através da pureza alemã (Reinheitsgebot). Dessa maneira, a marca apresenta seis tipos de cervejas artesanais, para agregar uma variedade de sabores ao consumidor.

O faturamento da Debron é de cerca de 5.97 Milhões de dólares ao ano.

São Paulo

A Schornstein teve o início de sua atividade no dia 30 de janeiro de 2006, nascendo em Santa Catarina, mas possuindo sua primeira sede em São Paulo. A cerveja Schornstein é uma cerveja com apenas 5% de teor alcoólico, sendo fabricada com trigo, especiarias, coentro, laranja e tangerina.

O faturamento da Schornstein é de cerca de 13.65 Milhões de dólares ao ano.

A Colorado teve o início de sua atividade no dia 15 de setembro de 1996, nascendo em Ribeirão Preto, São Paulo. Desde a sua fundação, a Colorado tem como foco valorizar a utilização de ingredientes nacionais em suas cervejas. Mel, graviola, rapadura, uvaia, frutas vermelhas, castanha do Pará, mandioca, café, paçoca, goiaba, mate, limão e garapa são alguns dos ingredientes do Brasil que já foram utilizados nas receitas.

O faturamento da Colorado é englobado no total da AMBEV, sendo cerca de 6 Bilhões de dólares ao ano.

Rio Grande do Sul

![]()

A Salva teve o início de sua atividade no dia 22 de julho de 2014, nascendo no Rio Grande do Sul. Possui um grande foco em manter a cerveja extremamente artesanal e humanizada, passando isso em sua forma de se comunicar com o público e com um estilo próprio, fazer da bebida uma experiência.

O faturamento da Salva é de cerca de 9.38 Milhões de dólares ao ano

A Stier Bier teve o início de sua atividade no dia 9 de agosto de 2013, nascendo no Rio Grande do Sul. A marca tem um enorme foco na qualidade do seu produto, ganhando premiações e ostentando o título de melhor IPA (Indian Pale Ale) do Brasil, pelo primeiro lugar obtido no concurso brasileiro de cervejas de 2020.

O faturamento da Stier é de cerca de 7.39 Milhões de dólares ao ano.

Minas Gerais

A Loba teve o início de sua atividade no dia 07 de agosto de 2013, fabricando cervejas especiais 100% maltadas, sem adição de cereais não maltados, mantendo assim, a tradição das mais conceituadas cervejas do mundo.

O faturamento da Loba é de cerca de 2.84 Milhões de dólares ao ano.

A Antuérpia teve o início de sua atividade no dia 03 de novembro de 2005, sendo uma cerveja original de Juiz de Fora, situada na zona da mata mineira. A cerveja possui várias linhas para agregar o custo benefício ideal para diferentes consumidores, além de trazer à tona diferentes sabores.

O faturamento da Antuérpia é de cerca de 1.53 Milhões de dólares ao ano.

Big Picture

1.549 cervejarias

com fábricas próprias.

1,2

Milhões de pontos de venda por todo país

1,6% Do PIB nacional.

99%

Dos lares são atendidos

pela indústria cervejeira

14,1 Bilhões de litros no ano.

R$130 Milhões em Exportações

em 2021

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Alta

Apesar de ser um segmento com players grandes e bem estabelecidos, o mercado de cerveja é aquecido, está em constante crescimento e possui uma barreira de entrada pequena, por isso, a possibilidade de novos entrantes é alta.

Produtos Substitutos – Alta

Um dos grandes elementos motivadores dos consumidores de cervejas artesanais é a inovação no sabor, além disso, o número de produtos registrados só cresce ano após ano, por isso novos produtos podem surgir a qualquer momento.

Poder dos Fornecedores- Média

Tendo em vista a grande quantidade de players similares e a alta capacidade de diferenciação entre os produtos.

Poder dos Compradores – Alta

Devido à variedade de opções, faz com que, muitas vezes, a variável do preço seja o elemento mais importante no momento da escolha.

Rivalidade entre players – Alta

Considerando a grande quantidade de estabelecimentos e a constante busca pela diferenciação, podemos considerar que há grande rivalidade entre os players.

OPORTUNIDADES

O mercado de Cervejas Artesanais traz consigo uma grande taxa de crescimento em toda parte do globo. Com isso, conseguimos observar diversas oportunidades no setor, que podem por vezes serem utilizadas como estratégias de penetração no mercado.

Marca atrelada à cidade da produção

Por ser um setor em crescimento durante os últimos anos porém com pequena taxa de exportação para outras unidades federativas, as cervejas artesanais tendem a ser mais consumidas e atreladas a seu local de origem, é muito comum que em cada lugar, se tenham marcas diferentes e muitas sendo endêmicas daquela região.

Produção sob encomenda

Com as cervejarias artesanais, há a possibilidade de produção sob encomenda para seus clientes como, por exemplo, com seu nome próprio, rótulo único e sabor exclusivo, agregando valor para o consumidor no ato da compra.

Estrutura pequena, montada para expansão

Os estabelecimentos de cervejarias artesanais se iniciam com estrutura pequena por serem, usualmente, empresas familiares, com instalações mais simples e volumes reduzidos, o que ajuda no custo, diminuindo o aporte inicial que o empreendedor precisa aplicar caso queira iniciar sua produção nesse mercado.

Produção nichada

Pelo fato de as cervejas artesanais serem produzidas com menor volume comparado às cervejas industriais, torna-se mais fácil a produção para um nicho específico da população, à exemplo de cervejas com baixo teor de gordura, de álcool e também, de produção com novas técnicas de aplicação de lúpulo.

AMEAÇAS

Ainda que existam diversas oportunidades, como em todos os setores, ameaças que podem comprometer a evolução da área também existem. Sendo assim, é importante estar atento às possíveis mudanças relacionadas a estes tópicos para manter o sucesso na área.

Novos entrantes

Como mostrado nas 5 forças de Porter, existe um alto potencial de entrantes no setor de cervejas artesanais, uma vez que o preço de entrada é acessível. Assim, aumenta-se consideravelmente a quantidade de players e, consequentemente, a concorrência.

Concorrência regional e nacional

Relacionado com o tópico descrito acima, a concorrência regional e nacional de cervejarias artesanais pode ser considerada uma ameaça devido à quantidade de estabelecimentos dentro do setor, tanto em nível regional para uma cervejaria que está começando, como também para uma empresa com um nível de maturidade maior, que ainda assim teria uma concorrência ainda mais qualificada e complicada de se enfrentar.

Tributação alta

Na produção de cervejas, os insumos, normalmente, são provindos de outros países, por exemplo dos Estados Unidos e Europa. Os impostos cobrados chegam até 60% do preço da garrafa que é vendida para o consumidor.

As cervejas artesanais custam, em média, 3 vezes mais do que as industriais para serem produzidas, mas, por serem fábricas de bebidas alcóolicas, as cervejarias artesanais são consideradas macro cervejarias pelo Ministério da Agricultura, Pecuária e Abastecimento e, por isso, pagam os mesmos tributos de cervejarias industriais, mesmo produzindo em menor volume.

TENDÊNCIAS

Queda no consumo, sem paralisá-lo

Em pesquisa feita pelo aplicativo Annie com usuários do sistema Android, 71% das pessoas responderam que sua renda foi ou será impactada pela crise do coronavírus. A diminuição dos recursos entre os consumidores é um óbvio motivador para a queda de consumo.

A ideia é que essa queda seja revertida nos próximos anos, com a redução da crise, e as cervejarias se mostram cada vez mais preparadas para atender a demanda, ano a ano aumentando a produção, a quantidade de estabelecimentos no país e o número de possibilidades disponíveis no mercado.

Consumo mais engajado

Para muitos consumidores, a preferência por comprar de empresas que possuem atuação social, com ações de solidariedade e sustentabilidade, não é algo novo. Mas o número de pessoas que aderiram a marcas com esse engajamento cresceu exponencialmente durante a pandemia.

Uso da tecnologia para compras e consumo

Tecnologia para comprar produtos e serviços online não é novidade. Mas nunca houve antes uma demanda tão grande do consumidor por encontrar aquilo que precisa de maneira digital. Delivery – O sistema de entrega em domicílio chegou para ficar. De olho na qualidade desse serviço, as cervejarias passaram a dar mais atenção às questões de distribuição, transporte e armazenamento dos produtos, de forma que o produto chegue ao consumidor o mais fresco possível.

Mudança na definição de itens essenciais

Unindo as três tendências anteriores, surge uma quarta. O fato do consumidor ter menos dinheiro disponível, sofrer o impacto dos problemas sociais e precisar da tecnologia para pesquisar e comprar faz, assim, com que ele escolha muito bem quais produtos e serviços devem ser consumidos. Os itens essenciais se tornam o foco, muitas vezes, único.

Evolução das tecnologias de produção

Além das mudanças e da impulsão dos aplicativos de Delivery, as empresas seguem modernizando também os meios de produção e controle de qualidade, como máquinas até para medir o amargo da cerveja, novos tipos de lúpulo, entre várias outras inovações que podem revolucionar maneira de produzir cerveja no mundo, com muitos processos padronizados e automatizados, que diminuem o risco de problemas na produção.

Novos sabores

O mercado de cervejas tem buscado cada vez mais a utilização de novas matérias-primas, tecnologias e insumos, com o objetivo de trazer novos sabores e aromas à bebida. O Brasil está em posição de destaque como fornecedor de matéria-prima, pela grande variedade de frutas disponíveis no país, e também pelos tipos de madeira utilizados no envelhecimento das bebidas.

Novos microrganismos

A indústria cervejeira tem investido em novidades na produção. Bactérias e leveduras, antes tratadas como contaminantes, hoje fazem parte do processo de fabricação. Novos microrganismos têm sido testados, criando percepções sensoriais da bebida, que durante muito tempo primou pela tradição em sua fabricação.

As azedinhas vieram para ficar

Muitos especialistas estão cantando essa bola ano a ano. Mas foi em 2020 que as cervejas ácidas realmente despontaram na avaliação. Grande parte das cervejarias têm pelo menos uma opção de cervejas Sours. Na verdade, trata-se de uma grande categoria que engloba vários estilos com acidez elevada! Muitos deles são leves, refrescantes, adicionados de frutas e ideais para o calorão do verão brasileiro. Novidades nessa área são a Imperial ou Double Sours, feitas para ter maior teor alcoólico, e o crescimento das Sours mais complexas.

Mercado fitness e nutrição

Há alguns anos que o mercado global de cervejas vem enfrentando uma perda de volume. Em parte, por conta de uma preocupação crescente das pessoas com a saúde. O crescimento das cervejas low carb, sem álcool e sem glúten, por exemplo, são uma tentativa do mercado recuperar esse público. O sucesso estrondoso da Heineken 0.0% no Brasil deve trazer à tona em breve novas cervejas artesanais sem álcool.

HIGHLIGHTS

“O mercado cervejeiro em geral vem se mostrando cada vez mais crescente, mercado extremamente aquecido, com novidades o tempo todo. Faz parte do dia a dia da maioria dos brasileiros, tomar cerveja, e a bola da vez são as cervejas artesanais, que vem pra ficar.

Trazendo um leque muito maior ao público, para que até pessoas que normalmente não são consumidoras da bebida, tenham seu interesse despertado pelas diferentes características das novas cervejas, sejam pelos novos sabores, por não possuir gordura, entre vários outros fatores.

O mercado que já é enorme, só tende a crescer, e as cervejas artesanais tomarem cada vez mais o espaço das industriais, mas em compensação é também um setor extremamente competitivo, com cada vez mais players, e alguns gigantes no mercado, fica difícil encontrar um espaço para crescer, mas ainda existe a janela de oportunidade de ser pioneiro em diversas regiões.”

Robson Duarte – Product Analyst I

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br