INTRODUÇÃO

As malhas viárias no Brasil são segmentadas em rodoviária, ferroviária, aquaviária e aeroviária e é dessa maneira que iremos subdividir essa análise. Ao longo delas serão encontrados os principais tópicos para um bom entendimento do mercado, além de dados e insights.

ANÁLISE MACROECONÔMICA

MUNDO

Transporte Rodoviário:

De acordo com a Allied market research e a Grand view research o mercado de transporte rodoviário a nível mundial viu um crescimento significativo nos últimos anos. O mercado de transporte rodoviário global é estimado em US $ 4,5 trilhões em 2022, aumentando a um CAGR(Compound anual growth) de cerca de 4,6% a partir de 2017. É de se esperar que a demanda por transporte de carga por via rodoviária é a principal força motriz do mercado de transporte rodoviário global.

Fatores que estão contribuindo para o crescimento do mercado de transporte rodoviário global:

Aumento da classe média

- Progresso do comércio internacional

- Melhoria da infraestrutura rodoviária

- Aumento da classe média

No entanto, fatores como a redução da demanda de transporte de carga devido à pandemia de Covid-19, altos custos de combustível e alta volatilidade nos custos de manutenção afetaram e ainda estão afetando o mercado de transporte rodoviário global.

No entanto, apesar de tudo, o crescimento desse setor é claro a nível global, pois observamos que é impulsionado pelo aumento da demanda por transporte eficiente e seguro, que exige a construção de novas malhas viárias, é necessário melhorar e manter as malhas viárias existentes e entre alguns outros pontos já mencionados. Por essa razão, é esperado que o mercado de malhas viárias continue progredindo nos próximos anos.

Os principais países rodoviários são:

- Estados Unidos da América: com uma malha rodoviária de 6,58 milhões de quilômetros, os Estados Unidos da América possuem a maior malha rodoviária do mundo. A rede inclui expressways, estradas interestaduais, ruas, ruas residenciais e ruas secundárias, além de estradas de pequenas dimensões.

- China: a China vem logo depois dos Estados Unidos da América com uma malha rodoviária de 6,32 milhões de quilômetros. Esta rede inclui estradas de ligação interestadual, estradas nacionais, estradas provinciais, estradas municipais, estradas secundárias e ruas residenciais.

- Brasil: o Brasil possui a terceira maior malha rodoviária do mundo, com cerca de 4,7 milhões de quilômetros em 2022. Esta rede foi construída principalmente durante as décadas de 1960 e 1970 e inclui estradas interestaduais, estradas estaduais, estradas municipais e ruas e ruas residenciais.

- Índia: com uma malha rodoviária de 4,2 milhões de quilômetros, a Índia tem a quarta maior rede rodoviária do mundo. Esta rede inclui estradas nacionais, estradas interestaduais, estradas estaduais, estradas municipais, estradas secundárias e ruas residenciais.

- Rússia: a Rússia é o quinto país com a maior malha rodoviária do mundo, com cerca de 1,32 milhão de quilômetros. Esta rede inclui estradas expressas, estradas interestaduais, estradas estaduais,

Adicione o texto do seu título aqui

INDICE

Brasil

Melhores Malhas

Pedágios

Rodovias Brasileiras

Top 10 Players

Transporte Rodoviário

Transporte Ferroviário

Transporte Aquaviário

Transporte Aeroviário

2. ANÁLISE INTERNA

3. TENDÊNCIAS

Highlights

Transporte Ferroviário:

Através de informações fornecidas por empresas privadas especializadas em dados, como Statista, Global Market Insights, Railway Technology e International Union of Railways, podemos trazer o status do setor ferroviário nos últimos anos no que tange mundo.

Em 2022, esperava-se que o mercado global de transporte ferroviário continue a se recuperar dos efeitos da pandemia de COVID-19, com um crescimento estimado de 5,9% em relação a 2021. O volume de carga transportada em 2022 aumentou em torno de 6,7 bilhões de toneladas, enquanto o número de passageiros transportados aumentou para 5,2 bilhões. Novamente, a maioria dos países deve adotar medidas para estimular o transporte ferroviário e suprir a demanda de transporte de carga.

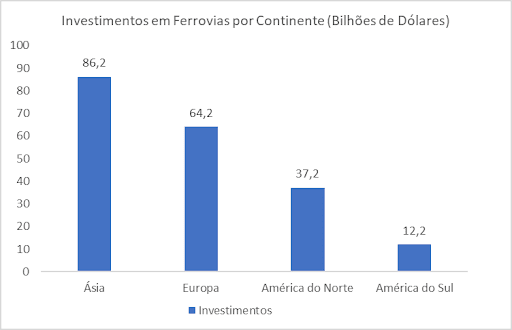

Por meio de valores voltados à investimentos conseguimos ver como uma região enxerga as ferrovias e como ele deseja estar nos próximos anos, então separamos a última divulgação que houve sobre investimentos nas principais regiões do planeta:

De acordo com pesquisas, os países da Ásia são responsáveis por quase metade (47%) do investimento mundial na infraestrutura ferroviária. A China lidera a região com investimentos previstos de US$ 86,2 bilhões. A Ásia também lidera o número de passageiros de trens de passageiros com cerca de 8,2 bilhões de passageiros em 2019.

Na Europa, o investimento em infraestrutura ferroviária aumentou cerca de 5,3% em 2019, para cerca de US$ 64,8 bilhões. O número de passageiros em trens de passageiros aumentou para cerca de 5,1 bilhões em 2019.

A América do Norte liderou o aumento do investimento global em infraestrutura ferroviária, com um aumento de 13,9% em 2019, para cerca de US$ 37,2 bilhões. O número de passageiros em trens de passageiros aumentou para cerca de 3,4 bilhões em 2019.

Na América do Sul, o investimento em infraestrutura ferroviária aumentou cerca de 7,8% em 2019, para cerca de US$ 12,2 bilhões. O número de passageiros em trens de passageiros aumentou para cerca de 1,1 bilhão em 2019.

A África também experimentou um aumento no investimento em infraestrutura ferroviária em 2019, com um aumento de 11,5%, para cerca de US$ 8,9 bilhões. O número de passageiros em trens de passageiros aumentou para cerca de 1,2 bilhão em 2019.

Transporte Aquaviário:

De acordo com a Organização Marítima Internacional (OMI), o crescimento esperado para os próximos dois anos deve-se principalmente ao aumento do comércio internacional. A demanda por embarcações, tanto para transporte de cargas como de passageiros, deverá aumentar significativamente.

Além disso, o aumento da demanda pela economia global também deverá impulsionar o crescimento do mercado aquaviário. Com o aumento do comércio internacional, as empresas marítimas deverão investir em embarcações mais modernas e eficientes para atender a essa maior demanda.

A Organização Marítima Internacional também estima que o mercado de transporte aquaviário deverá se beneficiar com o crescimento da infraestrutura portuária em todo o mundo. Isso deve facilitar a navegação e aumentar a segurança dos navios.

O mercado de transporte aquaviário à nível mundial está previsto para aumentar anualmente em um ritmo de 4,3% a partir de 2022, com um valor estimado em US $ 8,2 bilhões em 2022. (Fonte: Mercado de Transporte Aquaviário Global de 2022, Grand View Research).

A América do Norte é a maior região no mercado de transporte aquaviário global, com uma quota de mercado de quase 30% em 2021, o equivalente a quase um terço do mercado global. (Fonte: Mercado de Transporte Aquaviário Global de 2021, Grand View Research).

A Europa é a segunda maior região no mercado de transporte aquaviário global, com uma quota de mercado de cerca de 20%.

A Ásia-Pacífico é a terceira maior região no mercado de transporte aquaviário global, com uma quota de mercado de cerca de 17%.

A África é a quarta maior região no mercado de transporte aquaviário global, com uma quota de mercado de cerca de 8%.

O setor de transporte aquaviário está sendo impulsionado pelo aumento das exportações, a demanda por serviços de transporte de passageiros e a demanda por soluções de transporte de carga.

Outros fatores que têm impulsionado o crescimento do setor incluem aumento da demanda por combustível de barco, melhorias na infraestrutura portuária e melhoria na segurança do tráfego marítimo. (Fonte: Relatório de Mercado de Transporte Aquaviário Global de 2021, MarketWatch).

Transporte Aeroviário:

Por meio do banco de dados Statista, sabemos que o mercado de transporte aeroviário global está se expandindo rapidamente. O que se esperava do ano de 2022 é que o setor movimentou cerca de 7,2 trilhões de dólares em receita, um aumento de 7,3% em relação a 2021. O crescimento vem do aumento no número de voos e passageiros, bem como da demanda por novos serviços de voos mais curtos e de maior flexibilidade.

As companhias aéreas globais estão se adaptando a novos modelos de negócios, como voos flexíveis, voos direcionados e voos de curta distância. O avanço da tecnologia também está ajudando a tornar as experiências de voo ainda mais seguras e práticas, aumentando a demanda de passageiros. Os aviões de última geração, como o Airbus A350 e o Boeing 787, estão se tornando mais comuns e oferecem aos passageiros serviços mais confortáveis, seguros e convenientes.

Além disso, as companhias aéreas estão adotando novas formas de oferecer serviços de transporte, como o serviço de compartilhamento de voos. Esta tendência permitirá que os passageiros compartilhem seus voos com outros passageiros, a fim de economizar custos.

O mercado de transporte aéreo também está sendo impulsionado pelo crescimento do turismo. As viagens internacionais estão aumentando, com as pessoas viajando de um lugar para outro a preços mais acessíveis do que nunca. A demanda por voos domésticos também está aumentando, com as pessoas optando por voar de um lugar para outro em vez de usar outros meios de transporte.

No mercado de transporte aéreo global, a maioria das empresas aéreas está focada em aumentar seus fluxos de caixa, tornando seus voos mais eficientes e aprimorando suas operações. As companhias aéreas também estão se concentrando em melhorar seus serviços de passageiros, oferecendo mais opções de voos e serviços de bordo.

BRASIL

Panorama Geral:

O Brasil possui apensas de estradas e rodovias 1.720.700 quilômetros, para se ter uma ideia de como nossas rodovias são fundamentais, a malha rodoviária do Brasil é responsável pela movimentação de mais de 60% das mercadorias entre os estados e cerca de 90% dos passageiros, isso é o que mostrou o relatório anuário CNT de transporte. As estimativas apontam que existem cerca de 100 milhões de veículos circulando pelo trânsito no Brasil. Nesses números destaque para Minas Gerais, dona da maior malha viária do país. São 7689 Km de rodovias federais, 23663 km de rodovias estaduais e 238191 km de rodovias municipais.

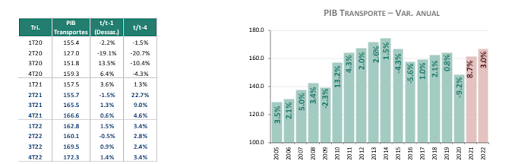

No 1T21, o PIB de Transportes avançou 1,3% na comparação anual e 3,6% na margem dessazonalizada, resultado acima do estimado. Para 2021, a expectativa foi revisada de +5,4% para alta de 8,7%. Para 2022, esperamos alta de 3,0% (ante expectativa anterior de +4,5%).

A revisão do PIB de Transportes foi motivada pela incorporação do último resultado acima do esperado e pela melhora da perspectiva para a atividade econômica doméstica (projeção para o PIB brasileiro passou de +2,7% para +4,4% em 2021), que tende a favorecer o transporte de cargas.

Após ligeira retração esperada para o 2T21, o PIB de Transportes deve retomar trajetória de crescimento a partir da segunda metade do ano, favorecido pela perspectiva de avanço da vacinação contra a covid-19, benéfica, sobretudo, para o transporte de passageiros nos modais aéreo e rodoviário.

Melhores Malhas

Outro destaque vai para São Paulo, dona das 14 melhores rodovias brasileiras, de acordo com a 24ª Pesquisa Rodoviária da Confederação Nacional do Transporte (CNT), divulgada na última quinta-feira (2). A primeira colocada neste ranking nacional é a Rodovia Euclides da Cunha (SP- 320 – trecho Rubinéia/Mirassol), administrada pelo Departamento de Estradas e Rodagem (DER), do Governo de São Paulo. As outras 13 são concessionadas e estão sob a gestão da Agência Reguladora de Serviços Públicos Delegados de Transporte do Estado de São Paulo (Artesp).

Pedágios

Mas vale lembrar que muito dessa qualidade tem um motivo, as rodovias pedagiadas. O Brasil lidera o ranking mundial de malha viária concedida a iniciativa privada, são 376 praças pedagiadas. Dessas 180 estão no estado de São Paulo. Para se ter uma ideia do quanto custa ter uma estrada de qualidade a Anchieta Imigrantes possui um custo de R$ 33 reais a cada 100 km rodados para os motoristas de caminhão.

Parte da arrecadação fica com os municípios cortados pelas estradas. O restante é investido na qualidade da estrada, duplicação, sinalização, segurança e tecnologia, além claro do lucro das concessionárias. Ao todo são 1.120.532 km de rodovias pedagiadas no Brasil, entre rodovias federais e até mesmo municipais.

Rodovias Brasileiras

A BR-116 maior rodovia do Brasil tem seu início na cidade de Fortaleza, capital do Ceará, percorrendo 10 estados chega ao seu final na cidade de Jaraguão, no estado do Rio Grande do Sul. São 4660 km de estradas.

Mas ela também carrega outro título nada agradável, a BR 116 Lidera o ranking de estrada mais perigos do país no ranking de acidentes fatais.

Diversas vezes você já deve ter ouvido em tele jornais sobre a rodovia da morte, muitas disputam esse título nada atrativo. Mas a BR-381/262 (MG/ES), mais conhecido como “Rodovia da morte”, muitas vezes é eleita a rodovia da morte em função do alto índice de acidentes ocorridos nela. Segundo o Mistério do Transporte, uma nova licitação está sendo preparada para que obras sejam realizadas no trecho com o objetivo de reduzir as mortes e acidentes.

TOP 10 PLAYERS DE MALHAS VIÁRIAS

D&B Hoovers

TRANSPORTE RODOVIÁRIO NOS ÚLTIMOS ANOS

O transporte rodoviário brasileiro desempenha um papel fundamental na economia do país, pois é responsável por mais de 70% do transporte de cargas. No Brasil, existem aproximadamente 1,7 milhão de quilômetros de malhas viárias, sendo que deste total, cerca de 1,1 milhão de quilômetros são pavimentados.

Apesar de ter um bom número de malhas viárias, o transporte rodoviário brasileiro enfrenta alguns desafios. Por exemplo, a infraestrutura rodoviária do país precisa ser melhorada para garantir que as cargas cheguem aos seus destinos de maneira segura e eficiente. Além disso, a falta de investimento em segurança rodoviária também contribui para o aumento dos acidentes.

Outro desafio que o transporte rodoviário brasileiro enfrenta é a falta de transportadores qualificados e de caminhões modernos. Essa situação impede que o país aproveite plenamente os benefícios do transporte rodoviário. Para superar esses desafios, é necessário investir na infraestrutura rodoviária, na formação de motoristas qualificados e na modernização dos caminhões.

MALHA

Em 2019, a extensão total da malha rodoviária brasileira foi de 1.720.700,0 km, sendo que 12,4% da malha foi pavimentada (213.452,0 km). Além disso, 9,1% da malha está planejada (157.309,0 km) e 78,5% não pavimentada (1.349.938,0 km).

Para efeito de comparação, desde 2009, a malha pavimentada cresceu apenas 0,5%, demonstrando que ainda há muito o que se fazer para melhorar a infraestrutura rodoviária do país. A extensão rodoviária brasileira era de 1.712092,7 km, sendo 12,4% a extensão pavimentada (212.491,40 km), 7,7% a extensão Planejada (131.233,3 km) e 79,9% a extensão não pavimentada (1.368.368,0 km).

CONDIÇÃO DAS RODOVIAS

Em 2020, 61,9% das rodovias avaliadas apresentaram algum tipo de problema no estado geral. Quanto ao pavimento, 52,2% dos trechos avaliados têm problemas, 58,9% têm deficiência na sinalização e 62,1% têm falhas na geometria.

FROTA

Quando falamos das fortas brasileiras, em 2021, foram registrados 110.812.821 veículos, um crescimento de 57,1% em relação a 2011, quando existiam 70.543.535 registros.

PRODUÇÃO DE VEÍCULOS

Em 2020, foram fabricados 2.014.055 veículos, o que significa uma queda de 31,6% em relação ao número registrado em 2019, quando foram produzidos 2.944.988 veículos.

TRANSPORTE PÚBLICO URBANO

Em 2020, 189,8 milhões de passageiros foram transportados por mês no sistema de ônibus urbano em nove capitais brasileiras (Belo Horizonte-MG, Curitiba-PR, Fortaleza-CE, Goiânia-GO, Porto Alegre-RS, Recife-PE, Rio de Janeiro-RJ, Salvador-BA e São Paulo-SP), o que representa uma queda de 35,4% em relação aos 293,9 milhões de passageiros transportados em 2019, grande parte do causador dessa queda é pandemia causada pela Covid-19.

TRANSPORTE DE CARGAS

Em 2020, foram registradas 219.956 empresas, 435 cooperativas e 724.098 autônomos. A frota cadastrada nas empresas é de 1.382.651 veículos, 859.729 registrados como autônomos e 28.481 veículos de cooperativas, totalizando 2.270.861 veículos autorizados para realizar transporte de cargas.

ACIDENTES NAS RODOVIAS FEDERAIS BRASILEIRAS

Em 2020 foram registrados 51.865 acidentes de trânsito com vítimas nas rodovias federais, 7,0% à menos do que o registrado em 2019 (55.756) brasileiras com um total de 5.287 óbitos em acidentes de trânsito nas rodovias federais brasileiras. 0,8% a menos do que em

2019 (5.332) 2020 indica aumento na gravidade dos acidentes. Subiu para 8,3 o número de mortos por acidente em 2020, um aumento de 5,0% no índice em relação a 2019 quando este indicador era de 7,9.

INVESTIMENTOS:

1. Ampliação de Estradas: Esta é uma das principais formas de investimento em transporte rodoviário. Esta iniciativa pode ser usada para aumentar a capacidade de transporte de veículos, melhorar as condições de tráfego e aumentar a segurança. O custo deste tipo de investimento varia entre US$ 5 milhões e US$ 10 milhões por quilômetro.

2. Melhoria de Acessibilidade: Esta é outra forma de investimento em transporte rodoviário. Ela pode ser usada para melhorar a acessibilidade de veículos a pontos específicos, como estradas e pontes. O custo deste tipo de projeto varia de US$ 500 mil a US$ 2 milhões por quilômetro.

3. Melhoria de Sinalização: Esta é uma forma eficaz de investimento em transporte rodoviário. Esta iniciativa pode ser usada para ajudar os motoristas a seguirem as regras de trânsito, melhorar a segurança no trânsito e aumentar a fluidez do tráfego. O custo deste tipo de projeto varia de US$ 10 mil a US$ 20 mil por quilômetro.

4. Construção de Estradas: Esta é uma das formas mais caras de investimento em transporte rodoviário. Esta iniciativa pode ser usada para construir novas estradas, aumentar a capacidade dos veículos e melhorar a segurança. O custo deste tipo de projeto varia entre US$ 5 milhões e US$ 25 milhões por quilômetro.

Infere-se que rodovias em condições não satisfatórias impactam diretamente os gastos com

manutenção dos veículos e o consumo de combustível das empresas de transporte. Ainda

de acordo com a Pesquisa CNT de Rodovias, em média, os transportadores têm o seu custo operacional acrescido em cerca de 30,9% somente por conta das condições insatisfatórias do pavimento das rodovias brasileiras.

. Além disso, foi possível estimar que os transportadores tiveram um consumo excedente de cerca de 956 milhões de litros de diesel, em 2020, ocasionando uma descarga desnecessária de aproximadamente 2,53MtCO2-eq na atmosfera.

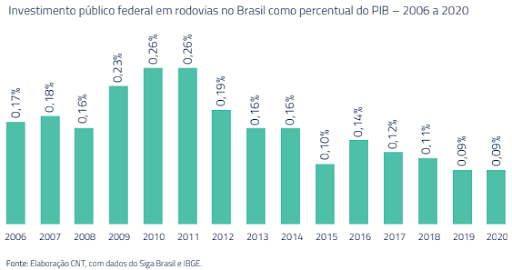

Esse cenário é reflexo de anos de investimentos públicos precários, e em declínio, em

infraestrutura de transporte. Ao se analisar o investimento público federal em rodovias

como porcentagem do Produto Interno Bruto (PIB) entre 2006 e 2020, percebe-se uma

estabilização em patamares baixos ao longo dos anos, com queda acentuada nos últimos seis

anos. Em 2020, os investimentos em rodovias representaram apenas 0,09% do PIB, conforme observado no Gráfico a seguir.

Ao longo dos anos – influenciados pelas crises fiscal e política –, os valores autorizados para investimentos da União em transporte têm sofrido quedas sucessivas, sendo que o montante autorizado em 2022, para todo o setor (de R$ 8,58 bilhões), é o menor desde 2001. Esta cifra é suficiente para cobrir apenas 27,1% do estimado para a recuperação das rodovias com problemas indicadas pela Pesquisa CNT de Rodovias.Esse cenário torna ainda mais desafiadora a operação do modal rodoviário de cargas, resultando em elevados prejuízos para o transportador e, consequentemente, para a economia do país.

PLAYERS DE TRANSPORTE RODOVIÁRIO

1. CCR – Companhia de Concessões Rodoviárias (CCR): Fundada em 1999, é uma das principais empresas de transporte rodoviário do Brasil, atuando na concessão, operação, gestão, manutenção e desenvolvimento de infraestrutura rodoviária. Possui atualmente 12 concessionárias que administram 8.400 km de rodovias, sendo 5.400 km de rodovias federais e 3.000 km de rodovias estaduais.

Fonte: https://www.ccr.com.br/

2. Triunfo Participações e Investimentos S.A.: Fundada em 1992, é uma empresa de serviços de infraestrutura, com atuação em vários setores, como transporte rodoviário, aeroportuário, portuário, logístico, energético, de saneamento e óleo e gás. A Triunfo possui atualmente 10 concessionárias que administram 6.400 km de rodovias, sendo 3.500 km de rodovias federais e 2.900 km de rodovias estaduais.

Fonte: https://www.triunfo.com.br/

3. Ecorodovias: Fundada em 1997, é uma empresa de transporte rodoviário brasileira que atua na exploração e manutenção de rodovias. A Ecorodovias possui atualmente 14 concessionárias que administram 7.000 km de rodovias, sendo 4.400 km de rodovias federais e 2.600 km de rodovias estaduais.

Fonte: https://www.ecorodovias.com.br/

TRANSPORTE FERROVIÁRIO NOS ÚLTIMOS ANOS:

O transporte ferroviário brasileiro vem enfrentando grandes desafios para atender às demandas de transporte de passageiros e cargas no país. O setor ferroviário brasileiro apresenta sérios problemas de infraestrutura, equipamentos obsoletos, falta de investimentos e falta de planejamento.

Porém, nos últimos anos, o governo brasileiro tem investido em melhorias para o setor ferroviário, como a modernização das malhas ferroviárias e a criação de novas linhas. Além disso, o governo tem trabalhado para incentivar o uso de trens elétricos, substituindo os trens a diesel, que são mais poluentes.

Embora o transporte ferroviário brasileiro ainda enfrenta grandes desafios, o governo vem fazendo esforços para melhorar a infraestrutura e oferecer serviços de transporte mais modernos e eficientes. A meta é oferecer serviços de qualidade a preços acessíveis para todos os brasileiros.

EMPREGO

Em 2020, foram registrados 40.623 pessoas empregadas no transporte ferroviário de cargas, entre pessoal próprio e terceirizado, o que representa um aumento de 3,99% em relação ao ano de 2019, que contou com 39.065 empregados.

INDÚSTRIA NACIONAL

Em 2020 foram produzidos 72 carros ferroviários, uma redução de 27,3% em relação a 2019, quando foram produzidos 99 carros ferroviários.

Em 2020 foram produzidos 1.672 vagões, um aumento de 66,2% em relação aos 1.006 vagões produzidos em 2019.

Em 2020, foram produzidas 29 locomotivas, o que representa uma queda de 14,7% em relação ao ano de 2019, quando foram produzidas 34.

OPERAÇÃO

Em 2020, foram operadas 2.988 locomotivas, representando uma redução de 0,5% em relação ao ano de 2019, quando haviam 3.002.

Em 2020, foram operados 98.097 vagões, um aumento de 0,1% em relação ao ano de 2019, que contava com 98.011 vagões.

MOVIMENTAÇÃO

Em 2020, foram transportadas 365,1 bilhões de toneladas de carga por quilômetro útil (TKU), o que representa 0,4% a menos do que em 2019 (366,4 bilhões de TKU). Além disso, 489,3 milhões de toneladas úteis (TU) foram transportadas no mesmo ano, 1,0% a menos do que em 2019 (494,5 milhões de TU).

INVESTIMENTO

1. Reforma de São Paulo (2012-2015): investimento de R$ 3,2 bilhões para modernizar a linha férrea de São Paulo e melhorar a qualidade do serviço de transporte ferroviário. A modernização incluiu a substituição de trilhos, a construção de novas estações, a aquisição de novos trens e a instalação de sistemas de segurança modernos. Fonte: http://www.metro.sp.gov.br/sobre/historico-do-metro/

2. Ferrovia de Integração Oeste-Leste (FIOL) (2011-2016): investimento de R$ 8,5 bilhões para construir a Ferrovia de Integração Oeste-Leste, que ligará o Estado de Minas Gerais ao Estado do Espírito Santo, passando por São Paulo. A ferrovia terá 1.700 quilômetros de extensão e será construída para transportar minério de ferro, bem como passageiros. Fonte: http://www.infraestruturabrasil.com.br/ferrovia-de-integracao-oeste-leste-fiol/

3. Linha de Alta Velocidade (LAV) (2016-2021): investimento de R$ 20,6 bilhões para construir a Linha de Alta Velocidade, uma ferrovia que ligará a cidade de Campinas, em São Paulo, ao município de Rio de Janeiro. A linha terá 740 quilômetros de extensão e terá trens que poderão atingir velocidades de até 350 km/h. Fonte: http://www.lav.gov.br/

PLAYERS

1. MRS Logística (1993): É a empresa líder em transporte ferroviário de carga no Brasil, com foco na prestação de serviços de transporte de carga de curta e longa distância, por meio de frota própria de cerca de 5.000 vagões. A MRS também é responsável pela gestão de alguns dos mais importantes terminais ferroviários do país, como o Terminal Ferroviário da Granja Julieta, em Brasília.

Fonte: https://www.mrs.com.br

2. ALL (American Latina Logística) (1995): A ALL é uma das principais empresas de transporte ferroviário de carga no Brasil. Possui aproximadamente 10 mil vagões e opera em todos os estados brasileiros, cobrindo uma extensa malha ferroviária. A ALL também é responsável pela operação de alguns dos principais terminais ferroviários do país, como o Terminal Ferroviário do Norte, em São Paulo.

Fonte: https://www.all.com.br

3. Rumo Logística (1999): A Rumo Logística é uma das principais empresas de transporte ferroviário de carga no Brasil. A empresa possui aproximadamente 10 mil vagões e opera em todos os estados brasileiros, cobrindo uma extensa malha ferroviária. A Rumo é responsável pela gestão de alguns dos principais terminais ferroviários do país, como o Terminal Ferroviário do Centro-Oeste, em Goiânia. Fonte:

https://www.rumo.com.br

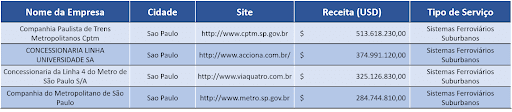

E segue uma tabela com as principais empresas de transporte ferroviário que estão no top 30 das maiores empresas de transporte geral do Brasil, segundo o Big Data D&B Hoovers:

A próxima tabela estão as principais empresas de transporte Urbano, ou seja, metrôsque estão no top 30 das maiores empresas de transporte geral do Brasil, segundo o Big Data D&B Hoovers:

TRANSPORTE AQUAVIÁRIO NOS ÚLTIMOS ANOS:

O transporte aquaviário é um dos principais meios de transporte no Brasil, sendo responsável por movimentar grandes volumes de carga e passageiros. O país possui mais de 70 portos de alta capacidade, que são responsáveis por atender às demandas de tráfego de carga e passageiros.

O transporte aquaviário também é usado para transportar combustíveis, como óleo, gás natural e diesel. Além disso, é usado para movimentar produtos agrícolas, minerais, madeira e outras cargas. O transporte aquaviário é também um dos meios mais eficientes para escoar a produção industrial do país.

O Brasil possui uma extensa rede de transporte aquaviário, que inclui o Sistema Hidroviário Nacional, que é formado por mais de 2.500 quilômetros de rios navegáveis. Além disso, o país possui vários canais interiores, lagos e lagoas, que são usados para o transporte aquaviário.

O transporte aquaviário tem sido responsável por movimentar cerca de 60% da carga total do país. Além disso, é uma importante fonte de emprego e renda, sendo responsável por milhares de postos de trabalho.

MOVIMENTAÇÃO

Em abril, a movimentação portuária total* recuou 3,0% na margem dessazonalizada, após ter avançado 6,7% em março. Na comparação anual, houve alta de 6,2%. No mês, as movimentações de petróleo e derivados, carvão mineral e ferro e aço puxaram a

movimentação portuária total.

A perspectiva para o indicador foi revisada de +3,2% para alta de 5,2% em 2021. No próximo ano, deve haver alta de 2,1% (ajustada de +2,4%).

A revisão para este ano reflete, sobretudo, o quadro mais positivo para os desembarques, diante da elevação das projeções para a atividade econômica doméstica e de perspectiva de que a taxa de câmbio atinja patamares um pouco mais apreciados do que o esperado anteriormente no curto prazo.

A despeito da revisão para a taxa de câmbio, os embarques portuários devem permanecer em níveis elevados. São fatores positivos o dinamismo da demanda chinesa por commodities e a expectativa de crescimento da oferta brasileira de minério de ferro, além do quadro positivo para a produção doméstica de petróleo e para a produção agrícola.

Em 2020, a navegação por Longo curso movimentou 809,6 milhões de toneladas de carga, um aumento de 2% em relação a 2019 (794 milhões). Além disso, a cabotagem movimentou 271,7 milhões de toneladas, um aumento de 12,7% em relação a 2019 (240,9 milhões).

Em 2020, foram movimentadas 762,2 milhões de toneladas de cargas nos Terminais de Uso Privado, o que representa um aumento de 3,9% em relação aos 733,2 milhões de 2019. Já nos Portos Organizados, foram movimentadas 392 milhões de toneladas de cargas, o que representa um aumento de 5,7% em relação aos 370,9 milhões de 2019.

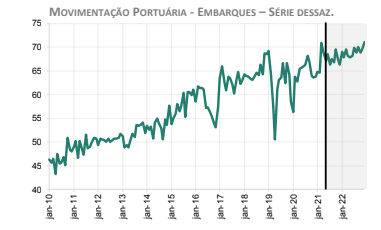

Movimentação portuária – embarques e desembarques

Projeção foi elevada diante dos últimos dados acima do esperado. Indicador deve permanecer em nível elevado no curto prazo, refletindo o dinamismo da demanda chinesa por commodities e a expectativa de crescimento da oferta brasileira de minério de ferro e de

petróleo.

Projeção: +4,3% em 2021 e +2,6% em 2022.

Fonte: : Consultoria Integrada

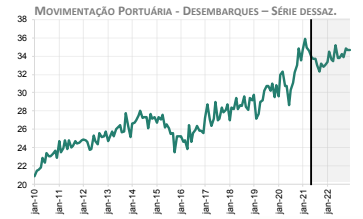

Quadro mais positivo tem como base elevação das projeções para a atividade econômica doméstica. Expectativa é de que, após certa retração nos próximos meses, os desembarques retomem crescimento no final do ano. Quadro tem como premissas maior controle da pandemia e vacinação de pelo menos 70% da população brasileira até o fim de 2021.

Projeção: +7,1% em 2021 e +1,1% em 2022.

Fonte: : Consultoria Integrada

INVESTIMENTOS:

1. Porto de Maracanaú (CE): Investimento de R$ 1,5 bilhão para reestruturação e ampliação do porto, com previsão para se tornar um dos mais modernos do país. Início das obras em 2019.

2. Porto de Itaqui (MA): Investimento de R$ 7,3 bilhões para reestruturação e ampliação do porto, com conclusão prevista para 2024.

3. Porto de Salvador (BA): Investimento de R$ 3,4 bilhões para modernização do porto, com previsão de conclusão para 2021.

4. Porto de Santos (SP): Investimento de R$ 3,2 bilhões para modernização do porto, com previsão de conclusão para 2020.

5. Porto de Itajaí (SC): Investimento de R$ 3 bilhões para modernização do porto, com previsão de conclusão para 2021.

PLAYERS

1. CopaTran – Fundada em 1997, é a maior empresa de transporte aquaviário do Brasil. Oferece serviços de transporte marítimo, tanto de passageiros quanto de cargas, para todos os estados brasileiros, com preços competitivos. (Fonte: https://www.copatran.com.br/)

2. BRISA – Fundada em 1986, é a segunda maior empresa de transporte aquaviário do Brasil. Possui uma grande frota de embarcações, que realizam serviços de transporte de passageiros e cargas entre os estados brasileiros. (Fonte: https://www.brisa.com.br/)

3. TransGuaíba – Fundada em 1988, é a terceira maior empresa de transporte aquaviário do Brasil. Possui embarcações que realizam serviços de transporte de passageiros e cargas por todo o litoral brasileiro. (Fonte: https://www.transguaiba.com.br/)

4. Transpetro – Fundada em 1997, é a quarta maior empresa de transporte aquaviário do Brasil. É especializada no transporte de cargas, sendo responsável pelo transporte de petróleo, gás natural e produtos químicos para todos os estados brasileiros. (Fonte: https://www.transpetro.com.br/)

5. Transatlântica – Fundada em 1988, é a quinta maior empresa de transporte aquaviário do Brasil. Oferece serviços de transporte de passageiros e cargas entre os estados brasileiros, assim como viagens internacionais entre o Brasil e outros países da América do Sul. https://www.transatlantica.com.br/)

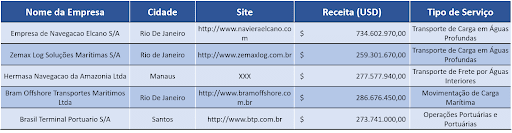

E segue uma tabela com as principais empresas de transporte aquaviário que estão no top 30 das maiores empresas de transporte geral do Brasil, segundo o Big Data D&B Hoovers:

TRANSPORTE AEROVIÁRIO NOS ÚLTIMOS ANOS

O transporte aeroviário brasileiro é uma importante forma de transporte para o país. De acordo com o Ministério da Infraestrutura, o Brasil possui cerca de 5 mil aeroportos e helipontos, além de mais de 8 mil quilômetros de vias aéreas. Estes números mostram que o Brasil tem um dos maiores sistemas de transporte aeroviário do mundo.

A aviação brasileira também está em constante evolução. De acordo com o Ministério da Infraestrutura, o número de voos realizados no Brasil aumentou de quase 4 milhões em 2014 para mais de 5,5 milhões em 2019. Além disso, o número de assentos disponíveis em voos domésticos também aumentou em mais de 20% entre 2014 e 2019.

O transporte aeroviário também contribui significativamente para a economia do Brasil. De acordo com o Ministério da Infraestrutura, a aviação brasileira movimentou cerca de US$ 25 bilhões em 2018, gerando mais de 400 mil empregos diretos e indiretos.

Portanto, é possível afirmar que o transporte aeroviário brasileiro é uma importante forma de transporte para o país, que contribui significativamente para a economia e está em constante evolução.

EMPREGO

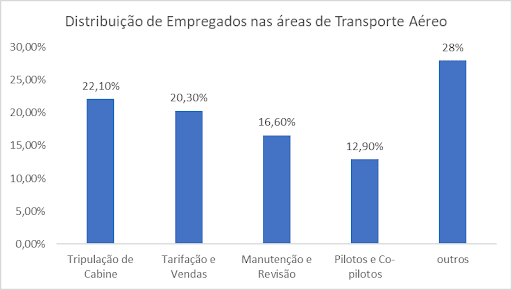

Em 2020, 43.369 pessoas estavam empregadas nas companhias aéreas, representando uma queda de 14,1% em relação a 2019.

A distribuição desses empregados foi a seguinte: 22,1% da tripulação de cabine, 20,3% do pessoal de tarifação e vendas, 16,6% do pessoal de manutenção e revisão, 12,9% dos pilotos e co-pilotos, 0,0% dos demais tripulantes de voo e 28,0% de outros.

FROTA

Em 2020, 22.409 aeronaves estavam registradas, o que representou um crescimento de 0,9% em relação a 2019, quando o número de aeronaves registradas era de 22.219. A distribuição destas aeronaves em 2020 foi a seguinte: 10.563 (47,1%) para o segmento privado, 5.735 unidades (25,6%) para o segmento experimental, 1.722 unidades (7,7%) para a instrução privada, 1.312 unidades (5,9%) para o transporte público não-regular (táxi aéreo), 642 unidades (2,9%) para o transporte aéreo público regular (doméstico ou internacional) e 2.435 unidades (10,9%) para outras categorias.

DEMANDA

Em 2020, foram registrados 465,4 mil voos realizados por empresas brasileiras e estrangeiras, uma queda de 51,0% comparado ao ano anterior, quando foram registrados 950,7 mil voos. O mercado doméstico sofreu uma queda de 49,6% e o internacional de 58,9%, em relação a 2019.

PASSAGEIROS

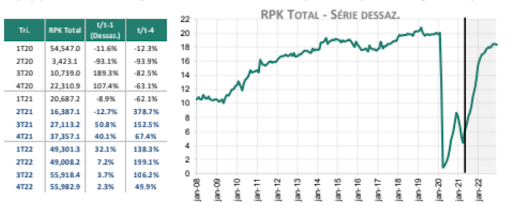

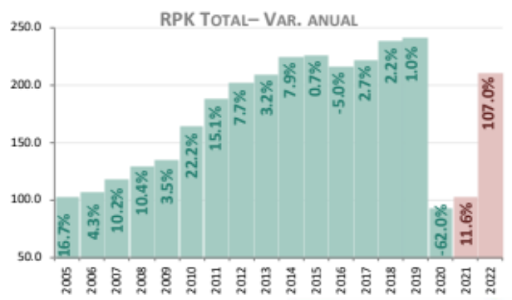

Em abril, o fluxo total de passageiros (RPK Total) em voos domésticos e internacionais apresentou -14,0% na margem dessazonalizada. A retração registrada pelo fluxo aéreo desde jan/21 reflete o agravamento da pandemia no Brasil. O indicador avançou 393,6% em relação a abril de 2020, quando apenas a malha aérea essencial estava operando. A projeção para o RPK Total foi revisada de +25,3% para +11,6% ante 2020. Para 2022, espera-se +107,0% (ante perspectiva anterior de +83,2%).

A revisão para este ano reflete, principalmente, a piora do cenário para a demanda aérea internacional no restante do ano, em que o turismo global deve permanecer bastante restrito. O fluxo aéreo internacional deve iniciar trajetória de recuperação mais consistente a partir do 1S22, sob a premissa de andamento do cronograma de vacinação e, por onseguinte, relaxamento das

restrições a passageiros oriundos do Brasil. Embora a perspectiva seja de recuperação, o RPK total deve permanecer limitado por fatores como: fragilidade do mercado de

trabalho; patamar depreciado do real, que deve restringir viagens de residentes ao exterior mesmo após o controle da pandemia; e possíveis mudanças de hábitos de trabalho (substituição de viagens corporativas por reuniões virtuais, por exemplo).

Fonte: Consultoria Integrada

CARGAS

Em 2020, 722,4 milhões de toneladas de carga paga e correios foram transportadas em voos internacionais com origem ou destino no Brasil, representando uma queda de 12,8% na comparação com 2019 (828,2 milhões). Já 324,4 milhões de toneladas de carga paga e correios foram transportadas em voos domésticos com origem ou destino no Brasil, o que significa uma queda de 28,3% na comparação com 2019 (452,7 milhões). No total, 1,0 bilhão de toneladas de carga paga e correios foram transportadas no ano de 2020, representando uma queda de 18,3% em relação a 2019 (1,3 bilhão).

INVESTIMENTOS:

1. Programa de Investimentos em Logística (PIL) – Investimento de 1,3 trilhão de reais entre 2021 e 2028 (fonte: https://www.gov.br). O programa tem como objetivo modernizar a infraestrutura de transporte no Brasil, com foco na revitalização de aeroportos, melhoria na eficiência e na segurança dos serviços, além de investimentos em novas ferramentas e tecnologias.

2. Programa de Desenvolvimento Aeroportuário (PDA) – Investimento de R$ 2,4 bilhões entre 2019 e 2022 (fonte: https://www.gov.br/). O programa visa modernizar a infraestrutura aeroportuária brasileira, melhorando a segurança, eficiência e qualidade dos serviços.

3. Programa de Desenvolvimento de Acesso às Regiões de Fronteira (PDARF) – Investimento de R$ 5 bilhões entre 2018 e 2021 (fonte: https://www.gov.br). O programa visa melhorar o acesso às regiões de fronteira brasileiras, com o desenvolvimento de infraestrutura de transporte aeroviário.

PLAYERS

1. GOL Linhas Aéreas Inteligentes:

– Valor de mercado: R$ 8 bilhões

– Ano de fundação: 2001

– Características: Empresa de aviação low cost, pioneira no Brasil, comercializando passagens aéreas com preços baixos. Possui uma frota de mais de 130 aeronaves e oferece serviços para mais de 100 destinos, tanto no Brasil como no exterior.

2. LATAM Airlines Brasil:

– Valor de mercado: R$ 4 bilhões

– Ano de fundação: 2012

– Características: Empresa de aviação brasileira que nasceu da fusão da TAM Linhas Aéreas com a LAN Airlines. Possui uma frota de mais de 100 aeronaves e atua em mais de 115 destinos, tanto no Brasil como no exterior.

3. Azul Linhas Aéreas:

– Valor de mercado: R$ 7,7 bilhões

– Ano de fundação: 2008

– Características: Empresa de aviação brasileira, pioneira em operações de baixo custo no país. Possui uma frota de mais de 140 aeronaves e opera em mais de 110 destinos, tanto no Brasil como no exterior.

Segue uma tabela com as principais empresas de transporte aeroviário que estão no top 30 das maiores empresas de transporte geral do Brasil, segundo o Big Data D&B Hoovers:

FUSÕES E AQUISIÇÕES AO REDOR DO MUNDO

1. A empresa brasileira de logística JSL S.A. adquiriu, em 2019, a empresa de transporte rodoviário americana Murphy Trucking. A aquisição, que foi realizada através de uma compra de ações, permitiu à JSL atender às necessidades de transporte de seus clientes nos Estados Unidos.

2. Em 2020, a Wallenius Wilhelmsen, uma grande empresa de transporte marítimo, anunciou a aquisição da companhia de transporte rodoviário americana American Roll-On Roll-Off Carrier (ARC). A aquisição ampliou significativamente o portfólio de serviços da Wallenius Wilhelmsen, permitindo-lhes oferecer soluções de transporte rodoviário e marítimo em todo o mundo.

3. Em 2019, a empresa de transporte rodoviário americana Schneider National adquiriu a empresa de logística XPO Logistics. A aquisição permitiu a Schneider National expandir seus negócios para um maior número de mercados e oferecer uma variedade de soluções de logística para seus clientes.

4. Em 2020, a empresa de transporte rodoviário americana YRC Worldwide adquiriu a empresa de serviços de logística C.H. Robinson. Com a aquisição, a YRC foi capaz de expandir sua presença em mercados externos e oferecer serviços de transporte rodoviário, bem como soluções de logística para seus clientes.

EMPREGABILIDADE

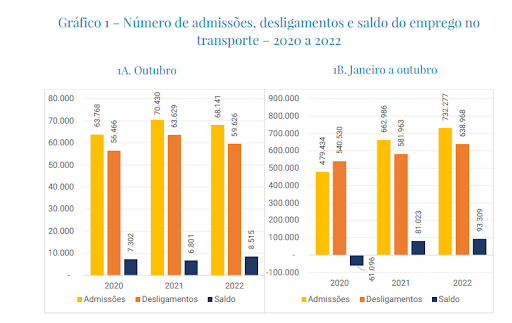

O setor transportador apresentou saldo positivo de 8.515 postos de trabalho em outubro, segundo atualização do novo Cadastro Geral de Empregados e Desempregados (Novo Caged), divulgado no Painel CNT do Emprego no Transporte . O saldo de outubro para o setor foi 25,2% maior que o mesmo mês de 2021, e 16,6% em relação a outubro de 2020, o que demonstra a melhoria de desempenho para o transporte (Gráfico 1A). Com o resultado do mês, o setor já acumula a criação de 93.309 postos de trabalho em 2022, 15,2% a mais que o número de vagas criadas no mesmo período em 2021 (Gráfico 1B). No conjunto de todos os setores do país, observa-se saldo de 159.454 postos de trabalho em outubro e de 2,32 milhões no acumulado do ano.

Anuário:CNT

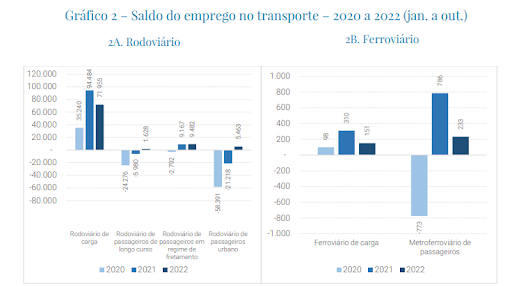

Considerando o resultado para cada modalidade de transporte, o saldo total do rodoviário no acumulado do ano foi de 88.528 postos (Gráfico 2A), sendo 7.692 em outubro. O segmento rodoviário de cargas apresentou o maior saldo acumulado no ano, de 80,8% do total da modalidade (71.955), com geração de 5.910 no mesmo mês. O rodoviário de passageiros urbano apresentou saldo acumulado positivo de 5.463 postos (442 em outubro), seguindo uma trajetória progressiva de recuperação das perdas com a covid-19, em que o saldo para o segmento em outubro de 2021 foi de -160, e no mesmo mês de 2020, de -6.657.

O segmento de passageiros de longo curso apresentou saldo acumulado de 1.628 postos, ainda insuficiente para repor as perdas de 2021 (-5.980 postos de janeiro a outubro). O ferroviário de cargas apresentou recuperação em seu saldo acumulado, revertendo o valor negativo no acumulado até setembro (-11) para o positivo de 151 postos ao se considerar a criação de vagas de outubro (Gráfico 2B). O metroferroviário de passageiros, por sua vez, apresentou saldo positivo de 233 postos em 2022 (Gráfico 2B), inferior ao acumulado até o mês passado, uma vez que houve perda de 84 empregos em outubro.

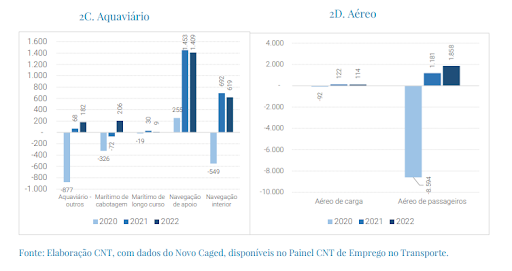

No aquaviário, de janeiro a outubro, foram geradas 2.425 vagas, sendo 276 em outubro. O saldo acumulado em 2022 para o modo foi 11,7% superior ao de 2021 (2.171) (Gráfico 2C). Em relação aos segmentos com maiores saldos no acumulado do ano, a navegação de apoio criou 1.409 empregos, número 3,0% inferior ao mesmo período do ano passado. A navegação interior apresentou comportamento semelhante, com saldo acumulado em 2022 de 619 postos, com redução relativamente a 2021.

Por fim, o segmento marítimo de cabotagem teve seu quadro de empregados majorado em 206 novas posições, o que representou uma grande evolução quando comparado ao mesmo período do ano passado (-72). Por fim, o aéreo de passageiros apresentou saldo acumulado de 1.858 postos em 2022 (Gráfico 2D), sendo 478 deles no mês de outubro. Apesar da recuperação do segmento, iniciada no ano passado e que tem se mantido na maior parte de 2022, ainda existe um grande espaço para ser preenchido, uma vez que a perda em 2020 foi de 8.594 postos de trabalho entre janeiro e outubro. Em relação ao segmento de cargas, observa-se queda em relação a 2021, com saldo acumulado de 114 postos, pouco menor que os 122 do ano anterior.

Anuário CNT

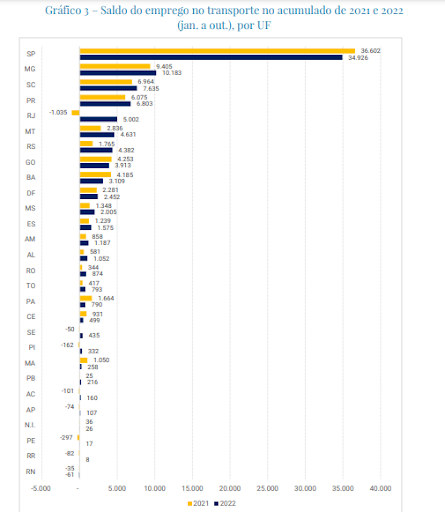

Considerando o emprego no transporte em termos regionais, os estados com os maiores saldos acumulados entre janeiro e outubro de 2022 foram: São Paulo (34.926), Minas Gerais (10.183), Santa Catarina (7.635), Paraná (6.803) e Rio de Janeiro (5.002). Destes, somente São Paulo apresentou um saldo menor neste ano do que no acumulado do ano passado, uma vez que a criação de postos de trabalho retrocedeu em outubro, saindo de 2.499, em 2021, para 1.882, em 2022.

Ademais, o Rio de Janeiro apresentou uma significativa melhora quando comparados os mesmos períodos para 2021 e para este ano. No acumulado até outubro de 2021, o estado apresentava perda de 1.035 empregos e, em 2022, criação de 5.002 novos postos. Apenas o Rio Grande do Norte manteve saldo acumulado negativo em 2022 (-61).

Cabe notar, no entanto, que até setembro, o estado vinha recuperando as perdas dos primeiros meses deste ano, porém em outubro houve perda de vagas no estado (-25). Em relação aos demais estados com saldo negativo em outubro de 2022, o Amapá apresentou o maior saldo negativo (-466 postos), seguido por Mato Grosso do Sul (-206), Goiás (-39) e Roraima (-21). No entanto, no acumulado do ano, esses estados apresentam saldo positivo de postos de trabalho.

ANÁLISE INTERNA DO SETOR

5 Forças de Porter

Transporte Rodoviário:

Poder dos Fornecedores – Média

Os fornecedores do setor de transporte rodoviário, incluindo combustível, peças de reposição e serviços de manutenção, podem exercer uma pressão significativa sobre as empresas, pois os preços dos recursos variam.

Rivalidade entre Players – Alta

A concorrência nesse setor é intensa devido ao grande número de empresas que oferecem serviços de transporte rodoviário. Os preços podem ser pressionados para baixo, o que torna o mercado altamente competitivo.

Produtos Substitutos – Média

Transporte aéreo e transporte ferroviário apresentam-se como alternativas mais rápidas e econômicas que o transporte rodoviário.

Poder dos Compradores – Alta

Os compradores têm o poder de influenciar o mercado de transporte rodoviário. Muitos compradores exigem custos baixos para viagens a longas distâncias.

Entrantes Potenciais – Alta

Continuam a chegar novos concorrentes ao mercado de transporte rodoviário. Esses concorrentes podem oferecer serviços ainda mais avançados e competitivos para os compradores.

Aeroviário:

Poder dos Fornecedores – Média

As forças de fornecedores no setor de transporte aeroviário são geralmente consideradas moderadas. Isso porque exigem grandes investimentos financeiros e tecnológicos para fabricação de aeronaves, e grandes produtores de aeronaves, como a Boeing e a Airbus, detém a maioria dos contratos de fornecimento. Não houve muitas mudanças no fornecimento na última década, mas nos próximos anos espera-se um aumento significativo no fornecimento de aviões e motores com motorização apropriada para aumentar a eficiência do combustível.

Rivalidade entre Players – Alta

A concorrência no setor de transporte aeroviário é considerada alta. Os principais agentes neste segmento são a Boeing, a Airbus, a Embraer e a Bombardier. Vigora uma alta concorrência em termos de qualidade, preço, serviços a bordo, etc. Além desses grandes players há também várias outras companhias de tamanho menor presentes no mercado. Devido à alta taxa de competição, a concorrência é destinada a aumentar nos próximos anos.

Produtos Substitutos – Baixa

A força de produtos substitutos no setor de transporte aeroviário é baixa devido à adoção cada vez maior da automação no transporte. Muitos dos serviços fornecidos por esse setor podem ser facilmente substituídos por outras formas de transporte, como o trem, o ônibus, o táxi, etc. No entanto, este risco deve aumentar nos próximos anos, já que avanços tecnológicos estão permitindo a implementação de veículos autônomos que podem reduzir o custo dos serviços de transporte.

Poder dos Compradores – Baixa

A força dos compradores no setor de transporte aeroviário é geralmente considerada baixa. A maioria dos contratos de fornecimento é realizada entre grandes produtores de aeronaves e as companhias aéreas, e os clientes finais não têm muito poder aquisitivo perante esses agentes. No entanto, devido ao aumento da concorrência no mercado, é esperado que os compradores tenham mais poder de barganha nos próximos anos.

Entrantes Potenciais – Baixa

A força de novos concorrentes no setor de transporte aeroviário é baixa. O setor é regulado por governos em vários países e requer grandes investimentos em tecnologia para a produção de aeronaves. Além disso, a barreira de entrada é alta devido à necessidade de obtenção de uma certificação válida para entrar e operar no mercado. A baixa força de novos concorrentes deve-se aos requisitos rigorosos para entrar e sair do setor, portanto é esperado que essa força permaneça estável nos próximos anos.

Ferroviário:

Poder dos Fornecedores – Média

Os fornecedores desse mercado podem ser as empresas de venda de máquinas e peças utilizadas no transporte ferroviário. Essas empresas têm o poder de influenciar o preço do produto final pois suas margens de lucro podem variar de acordo com a demanda.

Rivalidade entre Players – Alta

A concorrência no mercado de transporte ferroviário é competitiva devido ao grande número de empresas a oferecer os seus produtos. O preço dos serviços e produtos oferecidos acaba sendo determinado à medida que as empresas competem entre si.

Produtos Substitutos – Alta

Uma alternativa é o transporte rodoviário. Embora o trem não seja tão eficiente quanto o ferroviário, alguns produtos podem ser transportados através desse método.

Poder dos Compradores – Média

Os compradores no mercado de transporte ferroviário são os clientes individuais ou empresas que demandam os seus produtos e serviços. Empresas que precisam transportar produtos ou pessoas por longas distâncias tendem a optar pelos trens pois é mais eficiente e barato.

Entrantes Potenciais – Baixa

Devido ao crescimento dos meios de transporte, novos fornecedores estão surgindo no mercado de transporte ferroviário. Com as novas tecnologias, como carruagem sem motorista, os novos fornecedores podem oferecer serviços mais eficientes e competitivos. Porém é muito tímido ainda no Brasil.

Aquaviário:

Poder dos Fornecedores – Alta

Os fornecedores no setor de transporte aquaviário são marítimos como empresas de navegação, construtores de navios, empresas de equipamentos marítimos e empresas de transporte pesado. Existem poucos fornecedores, o que pode levar a um aumento nos preços de seus serviços.

Rivalidade entre Players – Alta

A concorrência entre as empresas é relativamente alta, mas existem algumas barreiras, como custo de embarque, velocidade de serviço, frete, prazos, condições de jornadas de trabalho e entre outros.

Produtos Substitutos – Alta

Existem outros meios de transporte como transporte rodoviário, aéreo, ferroviário. Esses modos de transporte são mais baratos e muitas vezes mais rápidos do que o transporte aquaviário

Poder dos Compradores – Média

Os compradores no setor são normalmente grandes empresas de transportadoras, mover empresas de logística, indústria de manufacturing e armazenamento. Essas empresas têm o poder de decisão para determinar o preço e as condições para o serviço a ser prestado.

Entrantes Potenciais – Baixa

O transporte aquaviário não é acessível para novos entrantes. A entrada no setor depende de um grande investimento para aquisição de navios. Além disso, os novos entrantes terão que competir com fornecedores estabelecidos, custos de operação e também cumprir os regulamentos e normas de segurança do setor.

OPORTUNIDADES E AMEAÇAS

MALHAS VIÁRIAS

Oportunidades:

1. A tecnologia de malhas viárias oferece oportunidades para o desenvolvimento de sistemas de transporte mais eficientes, seguros e sustentáveis. Os sistemas de malhas viárias podem melhorar a capacidade de processamento de informações dos sistemas de transporte, bem como melhorar a segurança dos passageiros. De acordo com o Instituto de Tecnologia de Massachusetts (MIT), os sistemas de malhas viárias são responsáveis por cerca de 20% do tráfego urbano nos Estados Unidos.

2. O setor de malhas viárias também oferece oportunidades para as empresas de tecnologia de transporte, pois elas podem desenvolver tecnologias que ajudem as cidades a implementar sistemas de malhas viárias. Algumas das tecnologias que podem ser desenvolvidas incluem sistemas de navegação, sistemas de monitoramento e controle de tráfego e sistemas de informação para passageiros.

3. O setor de malhas viárias também oferece oportunidades para o setor de serviços de transporte. Os sistemas permitem que os serviços de transporte sejam mais eficientes, seguros e confiáveis, pois eles oferecem um meio seguro e rápido de se deslocar entre destinos.

Ameaças:

1. É necessário investir recursos significativos para desenvolver e implementar sistemas de malhas. Segundo o Relatório de Estimativas de Investimento em Infraestrutura de Transporte dos Estados Unidos, os Estados Unidos precisam investir cerca de US$ 4,6 trilhões em infraestrutura de transporte para os próximos 10 anos. Isso significa que o setor terá que arcar com esses custos de investimento.

2. O desenvolvimento de sistemas de malhas viárias também pode ser limitado devido à falta de recursos humanos qualificados. Segundo o Relatório de Estimativas de Investimento em Infraestrutura de Transporte dos Estados Unidos, os Estados Unidos precisam contratar mais de 3 milhões de profissionais de engenharia de transporte para cumprir as necessidades de infraestrutura de transporte nos próximos 10 anos.

3. O setor de malhas também pode ser afetado por questões de segurança. Os sistemas de malhas viárias são complexos e precisam de segurança aprimorada para garantir a segurança dos passageiros. Além disso, as mudanças climáticas globais podem afetar os sistemas de malhas viárias, pois elas podem causar inundações e outros danos.

Transporte Rodoviário:

Oportunidades:

– Investimentos em tecnologia: a tecnologia moderna permitirá que as empresas no setor reduzam os custos e melhorem a eficiência, devido à automação de algumas tarefas.

– Crescimento do transporte de carga: o comércio global continuará a impulsionar o transporte de cargas, criando mais oportunidades para as empresas de transporte rodoviário no mercado global.

– Participação global: as empresas de transporte rodoviário estão bem posicionadas para explorar novas oportunidades em todo o mundo, usando o tamanho e a escala que desenvolvem para se tornar mais competitivas.

-Liberalização de mercados: a abertura de mercados domésticos para a concorrência financeiramente mais saudável incentivará as empresas a oferecer melhores serviços a baixo custo.

Ameaças:

– Aumento dos custos operacionais: devido à concorrência global e à pressão sobre os custos, o setor enfrentará um aumento na execução de tarefas exigindo custos mais altos.

– Consciência da sustentabilidade: as empresas de transporte rodoviário deverão enfrentar a crescente pressão para adotar práticas mais sustentáveis, o que pode demandar investimentos significativos.

– Avanços na tecnologia: novos avanços na tecnologia podem afetar negativamente a este mercado, como a automação, que comprometerá a demanda por mão-de-obra.

– Mudanças na regulamentação dos modais: as leis e regras comerciais nos países diferentes variarão de acordo com a legislação local, o que pode afetar a competitividade do mercado.

Transporte aeroviário:

Oportunidades:

– Melhoramento dos processos de boarding: Através de novas tecnologias, existe a possibilidade de melhorar a experiência do usuário a bordo dos voos, através de soluções mais seguras e simplificadas. Estes processos podem incluem check-ins digitais, execução rápida de passaportes, segurança aprimorada e serviços de vanguarda para o passageiro.

– Investimentos em novas tecnologias, aeronaves perene e modernas: Esta é uma oportunidade para melhorar a qualidade dos serviços, assim como tornar seu serviço mais atraente para os passageiros. O uso de novas aeronaves com menor custo de operação, assim como tecnologias avançadas para reduzir problemas de piloto automático e aviônicos faz parte deste foco.

– Inovação no setor de entretenimento: O uso de novas tecnologias como realidade virtual e jogos a bordo dá aos passageiros uma experiência de viagem única.

– Otimização de processos de planejamento de voos : Usando recursos de Big Data, a empresa pode melhorar seu planejamento de voos e otimizar seu desempenho. Isso permite que os pilotos tomem melhores decisões durante o voo, otimizando o uso de combustível e aumentando a eficiência.

– Aumento do turismo internacional: Nos últimos anos, vemos um aumento no turismo internacional, e muitos destes destinos devem depender de voos aéreos. Os serviços de transporte aéreo – tanto doméstico como internacional – recebem um impulso altamente positivo.

Ameaças:

– O preço alto dos combustíveis: O custo de combustível representa grande parte dos custos operacionais de um voo. Um preço alto do combustível aumenta os custos e afeta diretamente os resultados financeiros da empresa.

– Falta de infraestrutura: Muitos aeroportos ainda não estão equipados com os requisitos de segurança, aeronaves e equipamentos e serviços necessários ao exercício de um serviço de transporte aéreo. Isso exige um alto investimento para atualizar seus equipamentos e infraestrutura.

– Ciências da aeronave:O uso das novas tecnologias exige um conhecimento especializado para opera-la, e cada membro da equipe deve estar capacitado com a formação apropriada e os requisitos regulamentares necessários para o transporte aéreo.

-Desrespeito às legislações e regulamentos: O transporte aéreo é um setor regulado e existem dados regulamentos específicos a serem cumpridos por todos os operadores deste tipo de serviço. O não cumprimento das legislações pode resultar em penalidades financeiras e até na proibição de voos.

-Avaliação de desempenho: A qualidade dos serviços prestados pelo transporte aéreo é avaliada pela manutenção das aeronaves operacionais, aderência aos horários e nível de serviços, entre outros fatores. Uma péssima avaliação de desempenho pode prejudicar a imagem da empresa.

Transporte aquaviário:

Oportunidades:

1. Exploração de novas rotas de navegação: Uma grande oportunidade é a exploração de novas rotas de navegação, incluindo aquelas que estão agora sendo viabilizadas pela tecnologia de Petroleiros de Sondagem de Longo Alcance (PLSRLs). Estas rotas não só reduzem o tempo de navegação e a necessidade de abastecimento, elas também abrem novos mercados para a indústria.

2. Desenvolvimento de inteligência artificial: O uso da inteligência artificial tem o potencial de aumentar a eficiência, segurança e menores custos operacionais nos transportes aquaviários. A inteligência artificial pode ser usada para criar sistemas autônomos de navegação, que eliminam a necessidade de tripulação humana. Além disso, pode ser usada para monitorar e prever clima, correntes e outros fatores ambientais que afetam a navegação, bem como monitorar e prever condições de tráfego marítimo.

Ameaças:

1. Impacto ambiental: O transporte aquaviário emite muitos gases de efeito estufa, como dióxido de carbono, metano e óxido nitroso, que contribuem para o aquecimento global. Também existe um risco real de poluição das águas dos oceanos, enquanto alguns tipos de transportes aquaviários podem afetar negatively as espécies marinhas e destruir habitats costeiros.

2. Incêndios e inundações: Os navios são propensos a incêndios e inundações, e situações catastróficas deste tipo poderiam resultar em perdas significativas para os proprietários dos navios e para aqueles que dependem destes transportes aquaviários.

Transporte ferroviário:

Oportunidades:

-Criação de novos sistemas de transporte mais limpos e ecoeficientes: Com os crescentes níveis de poluição, a opção por sistemas de transporte ecologicamente corretos ganha cada vez mais destaque, de modo que novas tecnologias que reduzam o consumo de combustível e reduzam as emissões de gases de efeito estufa podem sêm lucrativas.

– Avaliação das condições de segurança: A melhoria da segurança é sempre o principal foco ao melhorar o transporte ferroviário. A análise dos níveis de segurança necessários, a modernização das instalações e a implantação de tecnologias e equipamentos que possam dar uma maior resistência a problemas de segurança são fatores importantes para garantir a segurança dos passageiros.

– Acelerar a implementação de tecnologias modernas: Sistemas como o sistema de sinalização eletrônica, o SCADA (supervisão de computador e automação distribuída) e o sistema de bilhetagem automatizada são os principais motores de modernização dos sistemas ferroviários já existentes.

Ameaças:

-Custos operacionais elevados: devido à sua alta dependência do combustível, a operação ferroviária exige custos cada vez maiores para manter os serviços no funcionamento normal.

– Redução na demanda de transporte: Devido à crise econômica, os custos de operação dos transportes ferroviários podem ser cada vez mais difíceis de serem suportados.

– Incapacidade de atender às expectativas de serviço: devido à fraca qualidade de execução de serviços, a confiança dos passageiros nos serviços oferecidos pode ser afetada. Além disso, o uso da tecnologia obsoleta em suas linhas, bem como o uso inadequado ou o não uso da tecnologia moderna, persistem em muitos serviços ferroviários ainda.

HIGHLIGHTS

“Atualmente, o mercado de malhas viárias no Brasil tem se expandido, com o aumento da demanda por serviços de transporte. Isso se deve ao crescimento da população, ao aumento da demanda por serviços de logística e ao aumento da demanda por transporte de cargas, bem como à necessidade de maior conectividade entre as regiões do país.

Os principais projetos de malhas viárias no Brasil são financiados pelo Programa de Aceleração do Crescimento (PAC). O programa tem como objetivo modernizar a infraestrutura brasileira, promovendo o desenvolvimento econômico e social. O PAC também tem como objetivo aumentar a mobilidade urbana e proporcionar melhor qualidade de vida à população.

Além disso, existem diversos projetos de malhas viárias que são financiados por estados, municípios e empresas privadas. Esses projetos visam melhorar a conectividade entre cidades e regiões, aumentando o acesso a serviços e oportunidades.

Em suma, a malha viária brasileira está em constante expansão, com a modernização da infraestrutura e a ampliação da conectividade entre as regiões. Isso tem contribuído para a melhoria da qualidade de vida da população e para o desenvolvimento econômico e social do país.“

Pedro Rocha

Product Analyst

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br