PAINEL MENSAL

Julho de 2023

Por André Galhardo, economista-chefe da AE

SUMÁRIO EXECUTIVO

Atividade econômica

Indústria

Serviços

Varejo

Agropecuária

Mercado de trabalho

Perspectivas

Índice de preços

Perspectivas

Câmbio

Perspectivas

Contas públicas

Perspectivas

Política monetária

Perspectivas

Contas externas

Perspectivas

PONTOS DE ATENÇÃO E ALERTAS

SUMÁRIO EXECUTIVO

- A China registrou 0% de inflação anualizada e dá indícios de uma desaceleração econômica à frente, com queda do consumo das famílias e perda de tração no mercado imobiliário.

- A inflação dos EUA desacelerou de 4% para 3% e o mercado de trabalho permanece resiliente em 3,6% de desocupados – aproximadamente 6 milhões de pessoas. Ainda há duas altas de juros no radar em 2023.

- A atividade econômica brasileira se encontra em uma situação ambígua. Por um lado, temos setores como serviços e o agro registrando ótimos resultados. Por outro, vemos a indústria com menos pujança e o varejo com resultados negativos.

- A décima estimativa da Conab para a safra de grãos 2022/23 repetiu o desempenho das últimas estimativas e mostrou uma safra recorde com mais de 40 milhões de toneladas acima da safra anterior. Isso deve garantir preços menores dos alimentos.

- Nessa linha, a primeira deflação de 2023 colocou o índice de preços ao consumidor em 12 meses em 3,16%, abaixo da meta de inflação. Com a safra recorde e a queda nos preços das commodities, a inflação de 2023 pode surpreender positivamente para baixo.

- O mercado de trabalho encontrou um patamar confortável em torno dos 8% de pessoas desocupadas (8,9 milhões de pessoas). Ainda é um contingente elevado, mas já mostra que há espaço para gerar mais empregos com chance de não pressionar a inflação.

- O câmbio parece ter encontrado um patamar confortável em torno de R$4,80. Há espaço para valorização do real, mas o ambiente externo ainda pode condicionar este movimento.

- A maior parte do mercado espera com alguma apreensão que o Comitê de Política Monetária (Copom) reduza a Selic já na próxima reunião, nos dias 1 e 2 de agosto. Com a inflação claramente em trajetória de queda, há poucos argumentos para não começar o processo de flexibilização monetária.

- O desempenho positivo da balança comercial brasileira, com um saldo forte, contribuiu para mudar a direção das contas externas brasileiras, que registraram superávit no mês de maio, após forte déficit em abril.

CONJUNTURA INTERNACIONAL

Vimos nessa virada de semestre a continuidade da emissão de sinais ambíguos com a perda de ritmo da China e a resiliência da economia norte-americana. Do lado da China, inclusive, o país já vive com inflação em 0%.

O gigante asiático passará por novas reuniões de política monetária nas próximas semanas, e acreditamos que haverá novos estímulos adotados pelo Banco Popular da China para dinamizar a economia local.

Enquanto isso, a economia norte-americana permanece resiliente. O payroll registrou aproximadamente 6 milhões de pessoas desocupadas no país. Com isso, o resultado oficial passou de 3,7% para 3,6%.

Com isso e com a inflação ainda com alguma resiliência, podemos ver uma nova alta de juros nos EUA já na próxima reunião do Fomc, nos dias 25-26 de junho. E ainda há no radar o risco de mais um capítulo da crise no sistema bancário.

O Bank of America teve cerca de US$100 bilhões em perdas não realizadas em títulos no final do primeiro trimestre deste ano. O mercado “puniu” o BofA se desfazendo de suas ações e reduzindo os preços – o que pode levar a um risco de liquidez de um dos maiores bancos do país.

E do outro lado do Atlântico também há pontos de atenção importantes.

Os governos da zona euro têm de reforçar mais as medidas de contenção dos preços deste ano e do próximo de maneira a domar definitivamente a inflação, mesmo num quadro de recessão (que já se verifica ao nível da zona euro e de alguns países da região monetária, como a Alemanha, com tendência para piorar).

Por falar na Alemanha, a situação ainda não está tranquila por lá. O índice de preços ao consumidor alemão subiu 6,4% em junho. O núcleo da inflação, que exclui as variações de energia e alimentos, mostrou alta de 5,8% em junho, ante 5,4% em maio.

Na Inglaterra, a decisão do Banco da Inglaterra de aumentar sua taxa de juros em 0,5% na última reunião ainda não produziu os efeitos desejados na economia.

Pronunciamentos como a recente declaração de Andrew Bailey, presidente do BoE, que jurou “ver o trabalho terminado” ao se referir ao combate à inflação, apenas contribuem para as expectativas de uma política monetária ainda mais restritiva e, por consequência, uma futura valorização da libra esterlina.

A determinação do Banco da Inglaterra em combater as pressões inflacionárias é ainda mais relevante quando se observa os novos dados da economia inglesa. O PIB do Reino Unido apresentou contração de 0,1% no mês de maio, o que posiciona o BoE em uma situação similar, se não pior, à do Banco Central Europeu.

ECONOMIA BRASILEIRA

Atividade econômica

A atividade econômica brasileira se encontra em uma situação ambígua. Por um lado, temos setores como serviços e o agro registrando ótimos resultados. Por outro, vemos a indústria com menos pujança e o varejo com resultados negativos.

Apesar de certa ambiguidade, acreditamos que a atividade econômica deve registrar desaceleração ou decrescer no mês de maio – o que veremos mais atentamente quando o IBC-Br for divulgado.

Atividade econômica

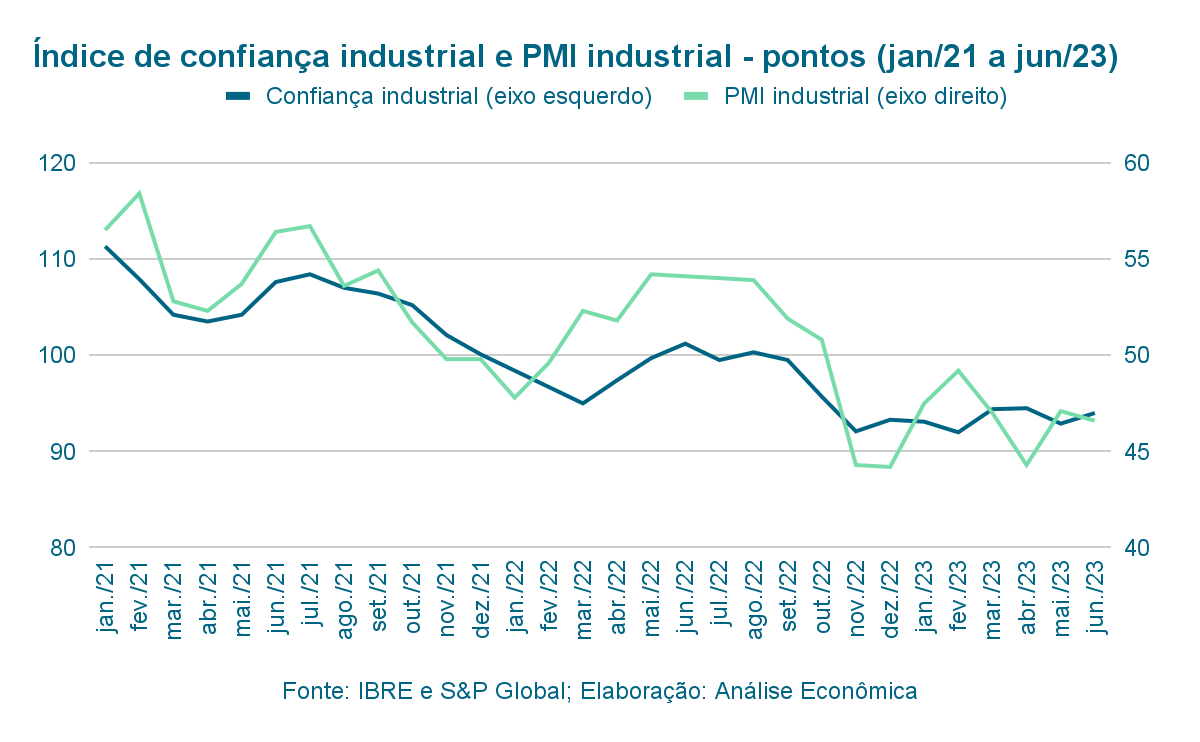

A produção industrial brasileira avançou 0,3% no em maio, de acordo com dados da Pesquisa Industrial Mensal (PIM-PF). O resultado representa uma evolução de 1,9% quando comparado ao mesmo período do ano anterior.

Apesar da variação positiva, o setor acumula uma queda de -0,4% ao longo de 2023. Ao comparar com os níveis pré-pandemia (fevereiro de 2020), a indústria amarga uma queda ainda mais intensa, de 1,5%.

As atividades que possuíam o maior impacto no resultado geral da indústria em maio foram o coque, produtos derivados do petróleo e biocombustíveis (7,7%), veículos automotores, reboques e carrocerias (7,4%), máquinas e equipamentos (12,3%) e equipamentos de transporte (10,2%). Dentre as que tiveram um desempenho negativo no mês, pode-se citar principalmente produtos alimentícios (-2,6%) e produtos farmoquímicos e farmacêuticos (-9,7%).

Mesmo com a evolução dos níveis de atividade em maio, o PMI industrial apresentou um valor de 46,6 pontos em junho, uma queda 0,5 ponto em relação ao mês anterior. O valor, porém, veio acima das expectativas do mercado, que projetava uma queda em torno de 1,5 ponto no período. Vale ressaltar que o patamar de 50,0 delimita os níveis de expansão e retração do setor.

Os níveis de confiança da indústria (ICI), publicados pela FGV, por sua vez, subiram 1,1 ponto em junho, alcançando o valor de 94. De forma similar ao PMI, a confiança é considerada alta no setor quando ultrapassa os 100 pontos, o que não acontece desde agosto de 2022.

Apesar do resultado positivo em maio, demonstrado pela PIM-PF, outros indicadores, em especial o PMI, parecem indicar para uma redução da atividade industrial no próximo mês, enquanto os níveis de confiança demonstraram um pequeno progresso.

De maneira geral, a indústria vem demonstrando uma relativa estagnação ao longo do ano, sem apresentar quedas muito bruscas ou grandes explosões de crescimento. Os indicadores recentes do setor externo, que cada vez mais apontam para um cenário recessivo na economia internacional, devem apresentar mais desafios para uma retomada da atividade industrial, apesar das novas expectativas de redução das taxas de juros brasileiras nos próximos meses.

Serviços

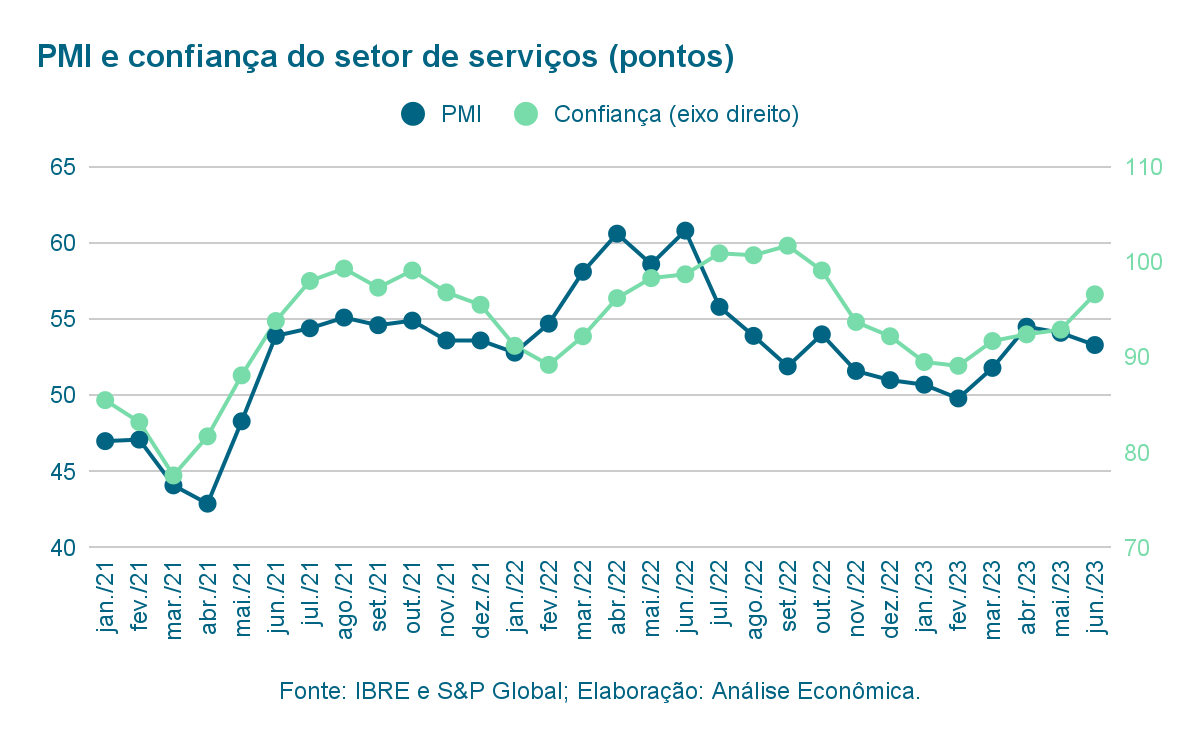

Após a forte queda no mês anterior, o setor de serviços apresentou uma recuperação acima do esperado em maio, com crescimento de 0,9%, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE). O valor real surpreende mais uma vez, agora de maneira positiva, uma vez que as projeções do mercado indicavam variação nula no setor.

Com o novo resultado, os serviços operam 11,5% acima do patamar pré-pandemia, cujo marco refere-se a fevereiro de 2020, e 2,0% abaixo do ponto mais alto da série histórica, alcançado em dezembro do ano passado. No acumulado do ano, houve expansão de 4,8%, enquanto em 12 meses o avanço foi de 6,4%.

Das cinco atividades avaliadas pela pesquisa, quatro apresentaram crescimento durante o mês. O principal impacto veio do setor de transportes, que cresceu 2,2%, recuperando parte da perda de 4,3% registrada em abril. Outra atividade relevante foi a de serviços prestados às famílias, que havia crescido 1,0% no mês anterior, único setor que havia apresentado crescimento no período, e avançou mais 1,1% em maio.

Dentre os resultados regionais, houve expansão no volume de serviços em 24 unidades da Federação. Mato Grosso (22,5%), Goiás (5,0%), Rio de Janeiro (3,4%), Minas Gerais (2,6%) e Rio Grande do Sul (2,0%) produziram os maiores impactos no setor.

Apesar do crescimento em maio, o índice de gerente de compras (PMI, na sigla em inglês) aponta para outra retração no mês de junho. O indicador, produzido pela S&P Global, apresentou uma queda na última divulgação, variando de 54,1 para 53,3.

Varejo

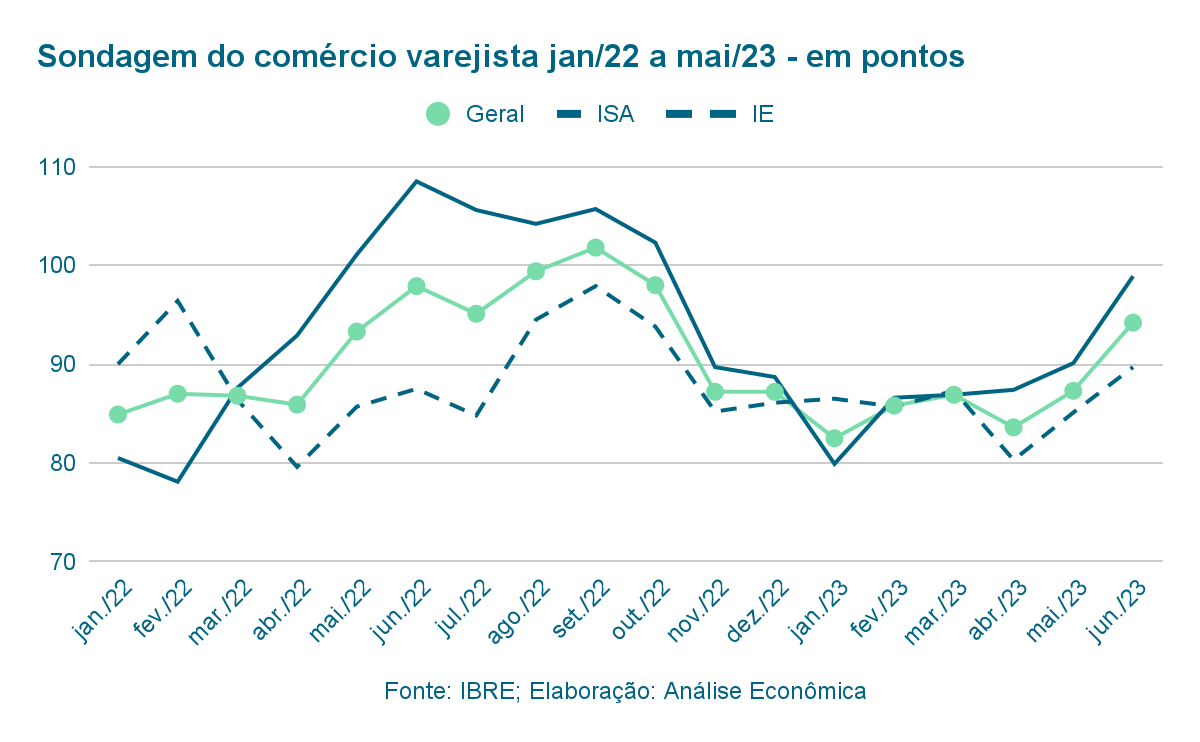

A Pesquisa Mensal do Comércio (PMC) referente ao mês de maio trouxe resultados negativos e frustrou as expectativas de muitos analistas. O volume de vendas do comércio varejista em maio recuou 1,0%, frente a abril, na série com ajuste sazonal.

Quatro atividades recuaram e contribuíram mais fortemente para o desempenho de maio: Tecidos, vestuário e calçados (-3,3%), Hiper, supermercados, produtos alimentícios, bebidas e fumo (-3,2%), Outros artigos de uso pessoal e doméstico (-2,3%) e Móveis e eletrodomésticos (-0,7%).

Outras quatro atividades tiveram crescimento, mas não o suficiente para reverter o desempenho do comércio varejista: Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (2,3%), Livros, jornais, revistas e papelaria (1,7%), Combustíveis e lubrificantes (1,4%) e Equipamentos e material para escritório, informática e comunicação (1,1%).

No comércio varejista ampliado, que inclui veículos, motos, partes e peças e material de construção, o volume de vendas caiu 1,1% na série com ajuste sazonal.

Foram responsáveis pelo resultado do varejo ampliado a queda da atividade de Material de Construção (-0,9%). Veículos e motos, partes e peças tiveram vendas 2,1% maiores que no mês de abril, mas ainda insuficiente para elevar o resultado.

Apesar do resultado de maio do comércio varejista, a confiança do setor segue melhorando. O Índice de Confiança do Comércio (ICOM) subiu 6,9 pontos em junho para 94,2 pontos, registrando o maior valor desde outubro de 2022 (98,0 pontos).

A alta do índice de confiança no mês de junho foi disseminada em todos os 6 segmentos mapeados e nos dois horizontes temporais. O Índice de Situação Atual, que mede a percepção dos varejistas com a situação atual da economia,subiu 8,8 pontos para 98,9 pontos.

O Índice de Expectativas, por sua vez, avançou 4,6 pontos, para 89,7 pontos. Tanto a avaliação da situação atual quanto das expectativas ambos registram o maior nível desde outubro de 2022 (102,3 e 93,8 pontos, respectivamente).

Agropecuária

Após a safra recorde divulgada pelo 9º Levantamento da Conab, o agronegócio brasileiro recebeu mais uma notícia favorável na forma do anúncio do novo Plano Safra 23/24, que também atingiu uma nova máxima histórica ao destinar R$364,2 bilhões para o financiamento da agricultura e pecuária empresarial no Brasil. O valor representa um aumento de 27% em relação ao Plano anterior, e é visto como uma tentativa de melhorar as relações do Governo Federal com o setor.

Seguindo o ritmo de novos recordes, também podem ser citadas as exportações do agronegócio que, com um valor de US$16,8 bilhões no mês de maio, superaram em 11,2% o valor do mesmo período no ano anterior. Este foi o maior valor registrado desde o início da série histórica em 1997, tanto para o mês individual quanto para o acumulado dos primeiros cinco meses do ano. Com os novos números, o setor exportador do agronegócio avança na economia brasileira, passando a representar 50,8% de todas as exportações nacionais.

Por último, vale mencionar os impactos do El Niño, que deve elevar as temperaturas médias no Brasil e no resto do continente já a partir do mês de julho. O fenômeno é conhecido por reduzir a produtividade da agricultura e causar aumentos nos preços das principais commodities, o que pode até mesmo causar impactos na inflação e as subsequentes políticas monetárias dos bancos centrais. Cientistas estimam que o El Niño de 2023 deve ser um dos mais intensos nos últimos 70 anos.

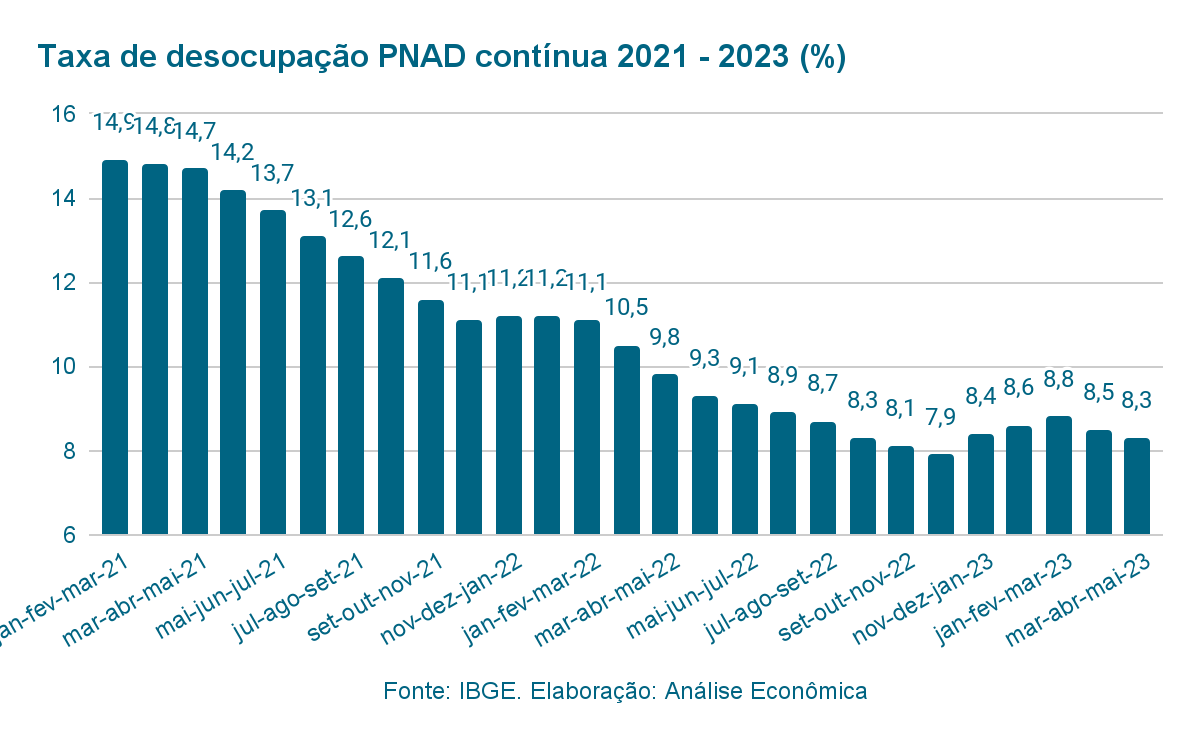

Mercado de trabalho

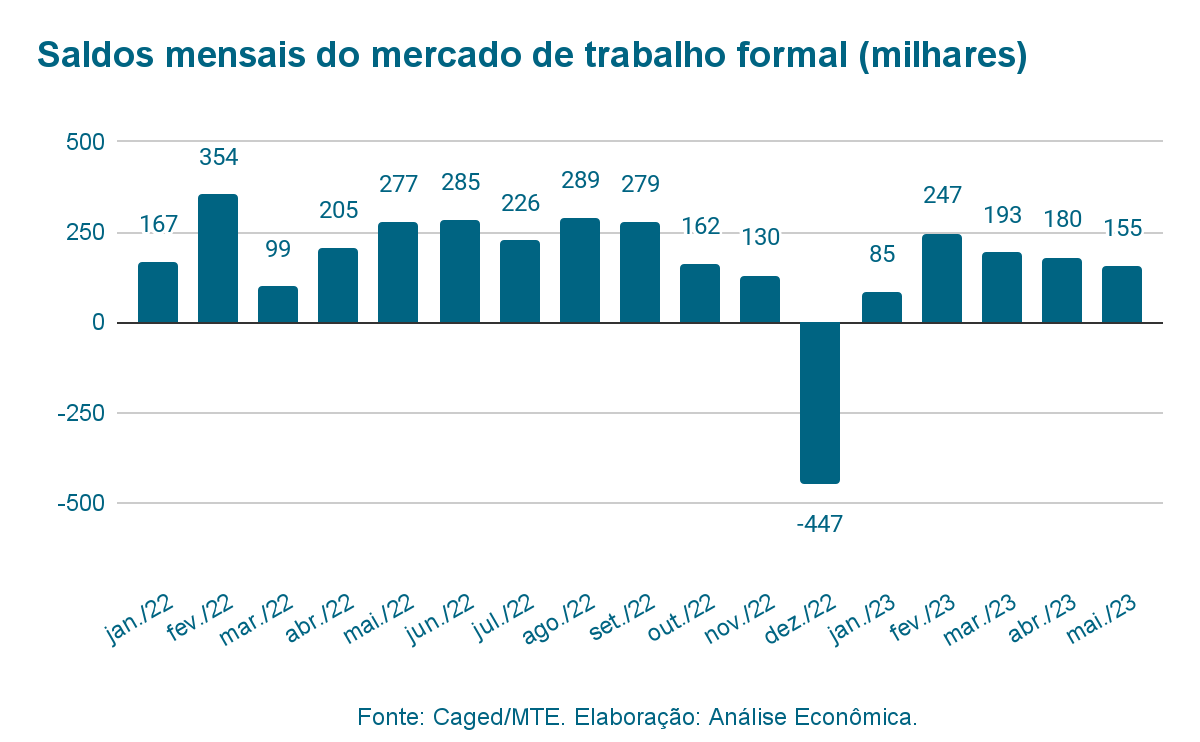

No mês de maio, o novo Caged indicou a criação de 155 mil novos postos de trabalho. Apesar do valor positivo, o número representa uma redução considerável quando comparado a maio de 2022, de 44,1%. O desempenho também indica um recuo em relação a abril, de 14,4%. No acumulado de 2023, foram criadas 855 mil vagas em empregos formais.

Ainda em contraste com o mês de abril, quando o salário médio de contratação aumentou, desta vez foi observado uma redução de R$18,26 nos valores pagos pelas novas vagas, que em média ofereceram R$2.004,57.

Mesmo com resultados inferiores ao mês anterior, a taxa de desocupação trimestral apresentou mais redução, de 0,2 p.p., para o nível de 8,3%. Em comparação a maio de 2022, a atual taxa representa uma queda de 1,5%.

Perspectivas

A divulgação dos dados do Caged e da PNAD de maio reforçaram um mercado de trabalho ainda aquecido no país. Contudo, apesar do aquecimento, o mercado já aponta para os primeiros sinais de desaceleração.

O combate à inflação promovido pelo Banco Central no país passa pela redução da demanda agregada através do aumento da taxa de juros. Contudo, a queda nos juros pode voltar a estimular a atividade econômica.

Em alguma medida, o mercado de trabalho deve ser positivamente impactado pelo desempenho de setores mais tradicionais da economia brasileira, como o agronegócio, haja vista a supersafra no radar.

Índice de preços

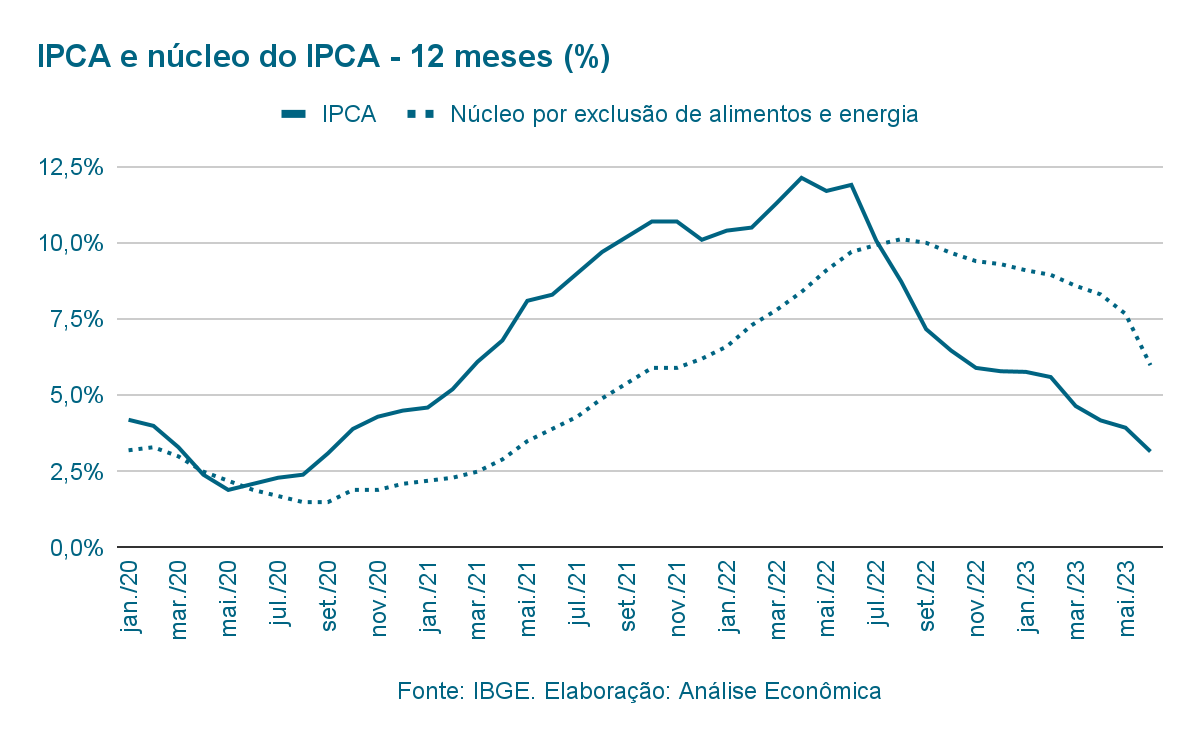

Em junho de 2023, o Índice de preços ao consumidor amplo (IPCA) registrou uma variação de -0,08%. O resultado veio um pouco abaixo das expectativas, que se mantinham em torno de -0,12%.

Com o novo número, o IPCA acumulado de doze meses sofreu mais uma queda, reduzindo de 3,94% para 3,16%, o menor número desde setembro de 2020. Este resultado também é particularmente relevante pois significa a primeira vez, desde o início da expansão inflacionária durante a pandemia, que o acumulado de doze meses ficou abaixo da meta de inflação do Banco Central, que atualmente situa-se em 3,25%.

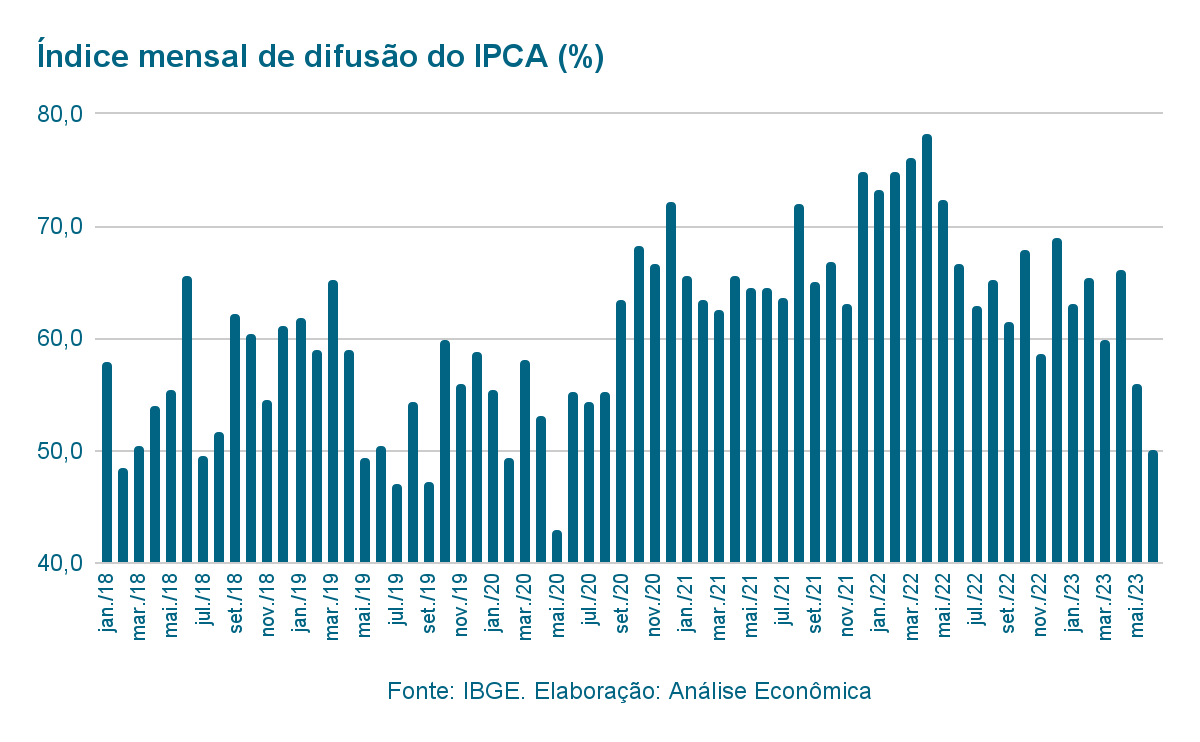

O índice de difusão, por sua vez, que mede o volume de bens e serviços cujos preços apresentaram avanço no mês caiu para 50% no mês, reduzindo de 56% registrados no período anterior, para o menor valor desde maio de 2020. A nova queda demonstra que apenas metade dos bens e serviços pesquisados apresentou um aumento de preços.

Os núcleos do IPCA, que monitoram partes específicas das cestas de bens, também apresentaram queda em relação ao mês anterior. Dos nove grupos medidos, quatro indicaram redução de preços ao longo do mês.

Além do IPCA do mês anterior, os primeiros indicadores de junho começam a demonstrar uma manutenção da redução de preços também neste mês. A primeira prévia do IGP-M aponta para queda de -1,29%, enquanto o IPC-S da FIPE apresentou variação de -0,02% na primeira semana.

Perspectivas

Os principais componentes que contribuíram para a queda do IPCA em junho foram Alimentação e bebidas (-0,66%) e Transportes (-0,41%), que contribuíram com -0,14 p.p. e -0,08 p.p, respectivamente.

Tais itens são impactados diretamente por preços das commodities e de combustíveis, além do dólar. Nesse sentido, observamos que a inflação deve continuar em trajetória de queda, em função desses itens, cuja participação é a maior no índice.

Conforme apontamos no mês anterior, o movimento de valorização da moeda brasileira associado a uma queda contínua dos preços das commodities no mercado global, devem colaborar para distender o processo de desinflação pelo qual o país está atravessando.

Câmbio

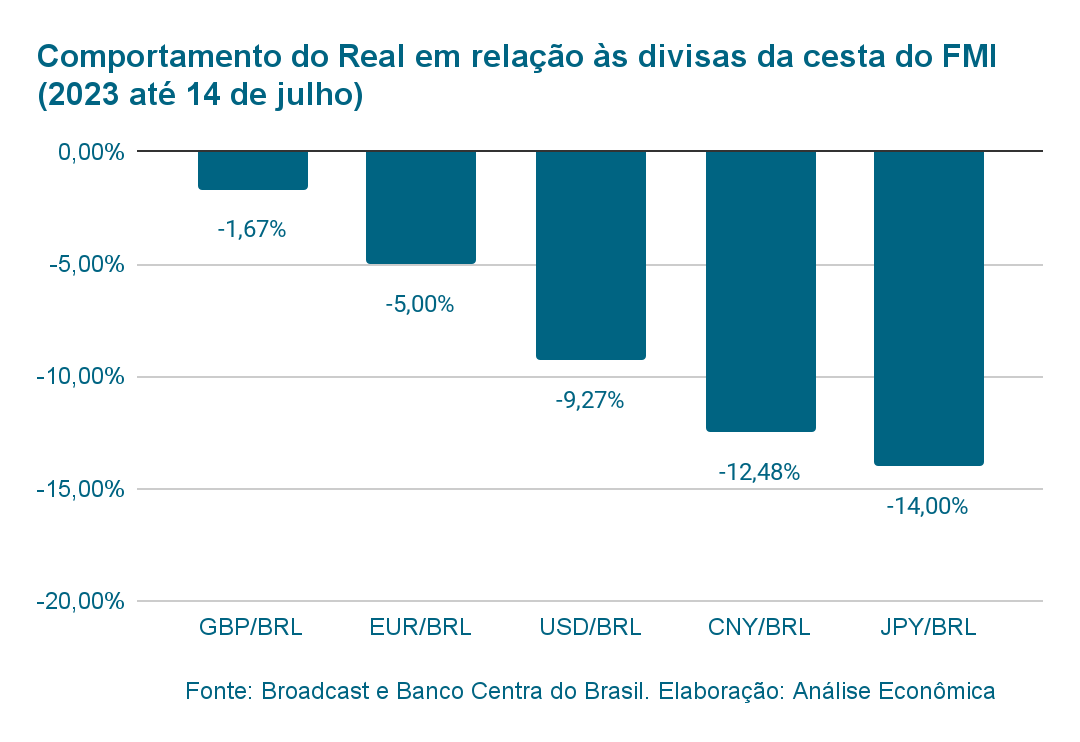

O dólar à vista encerrou o mês de junho em baixa, cotado a R$4,7896 no mercado doméstico. O movimento reflete a tendência predominante de baixa da moeda americana no exterior e a repercussão positiva da decisão do Conselho Monetário Nacional (CMN) de manter a meta de inflação em 3% para 2024, 2025 e 2026.

A moeda americana encerrou o mês de junho com desvalorização de 5,59% – a maior queda mensal desde março de 2022. No primeiro semestre, o dólar recuou 9,29%, a maior baixa semestral em sete anos, desde o primeiro semestre de 2016 (-18,93%).

Embora tenha liderado os ganhos entre os pares latino-americanos no mês, o real ainda apresenta desempenho inferior ao dos pesos colombiano e mexicano em 2023.

A mudança da nota de crédito do Brasil de estável para positiva pela agência de classificação de risco S&P Global também contribuiu para a melhora na percepção de risco com o Brasil e no fortalecimento do Real.

Perspectivas

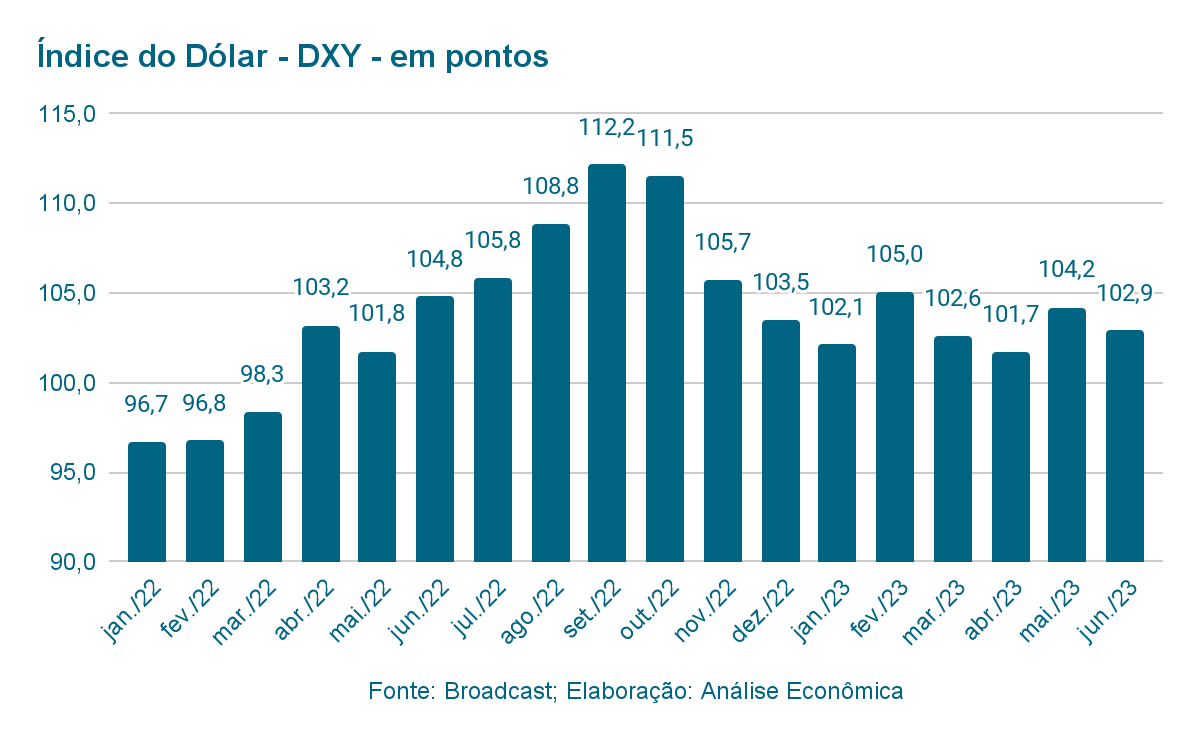

O índice DXY fechou o mês de junho abaixo dos 103 pontos. Após a surpresa com o resultado acima do esperado do PIB americano do primeiro trimestre, as apostas com a alta de juros por parte do Fed ainda no segundo semestre foram reforçadas.

Com o desempenho da economia americana até o momento, o diretor do Federal Reserve , Christopher Waller declarou que vê mais dois aumentos de 25 pontos-base na taxa de juros básica americana até o fim do ano como necessários para levar inflação à meta de 2%.

Na atual conjuntura, o movimento deve contribuir para um dólar ainda mais fraco e, consequentemente, fortalecer a moeda brasileira – o que deve continuar favorecendo as importações.

Contas públicas

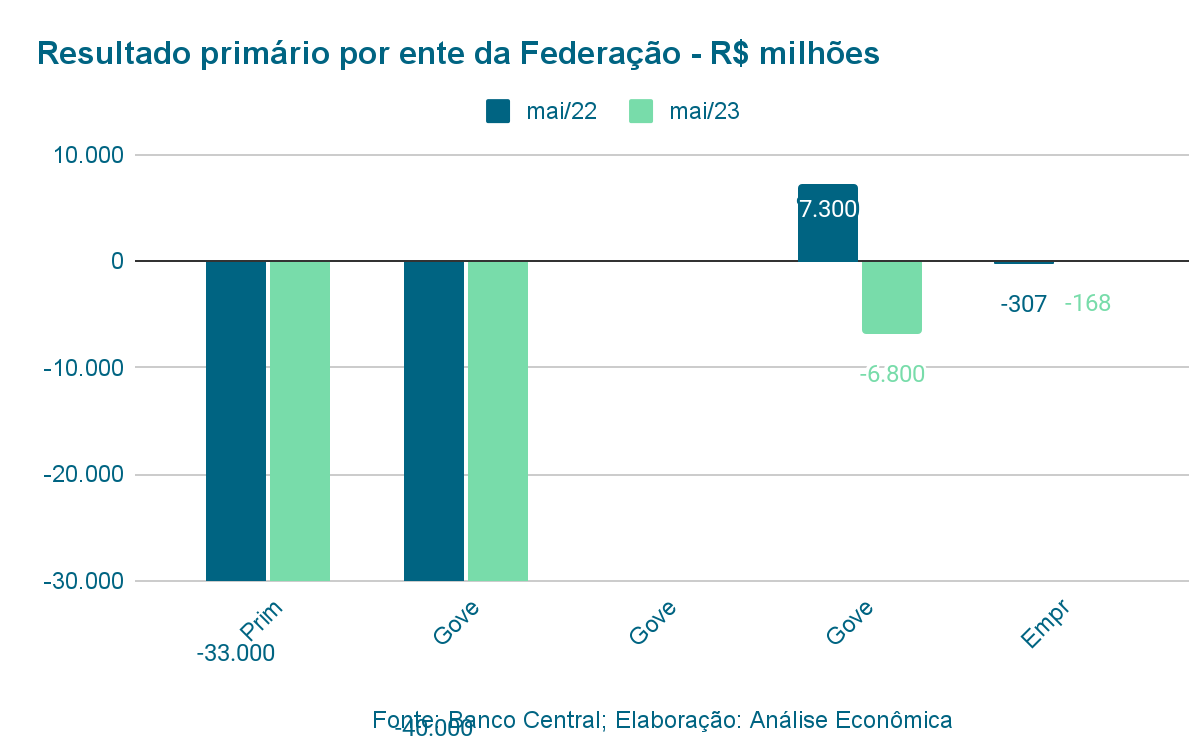

Segundo as estatísticas do Banco Central, o setor público consolidado, composto pelo governo federal, estaduais, e empresas públicas, apresentou um déficit primário de R$50,2 bilhões em maio de 2023. O valor é superior aos R$33 bilhões negativos observados no mesmo período de 2022, e vem após um superávit de R$20,3 bilhões em abril.

Neste mês, todos os grupos que compõem o consolidado apresentaram resultados negativos, com o governo central sendo responsável por um déficit de R$43,2 bilhões, seguido por R$6,8 bilhões dos governos estaduais. As empresas estatais, por sua vez, ficaram negativas em R$168 milhões.

Os juros nominais, somaram um gasto de R$69,1 bilhões no período, mais do dobro dos R$33,0 bilhões vistos em maio de 2022. Somando-se ao déficit primário, tem-se que o resultado nominal do setor público consolidado foi deficitário em R$119,2 bilhões.

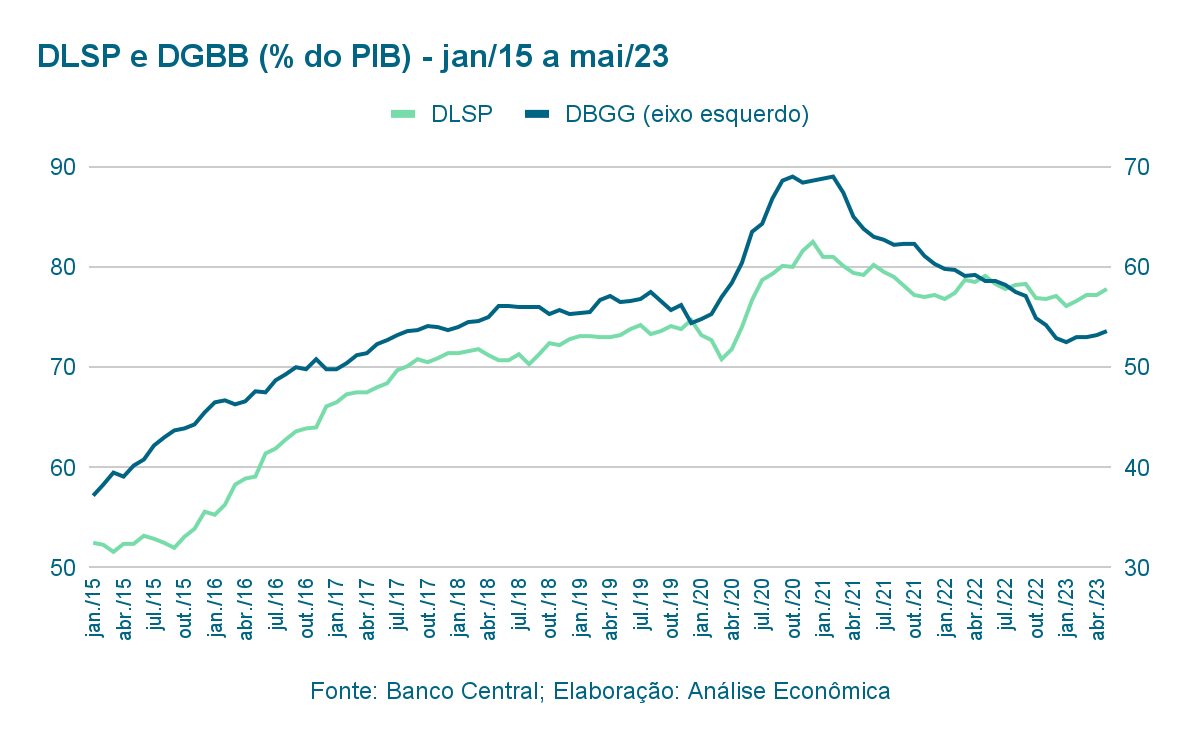

Como consequência, a dívida líquida do setor público (DLSP) observou uma pequena elevação, atingindo o patamar de 57,8% do PIB, enquanto a dívida bruta do governo geral (DBGG) também apresentou evolução, passando de 73,5% para 73,6%.

Perspectivas

A continuidade da redução do processo inflacionário, caminhando para novas deflações, deve contribuir ainda mais com uma nova dinâmica para as contas públicas. Apesar da queda no volume de arrecadação provocado pela estabilidade nos preços, as contas públicas podem beneficiar-se de um crescimento mais agudo da economia brasileira em 2023, especialmente a partir do último trimestre.

Política monetária

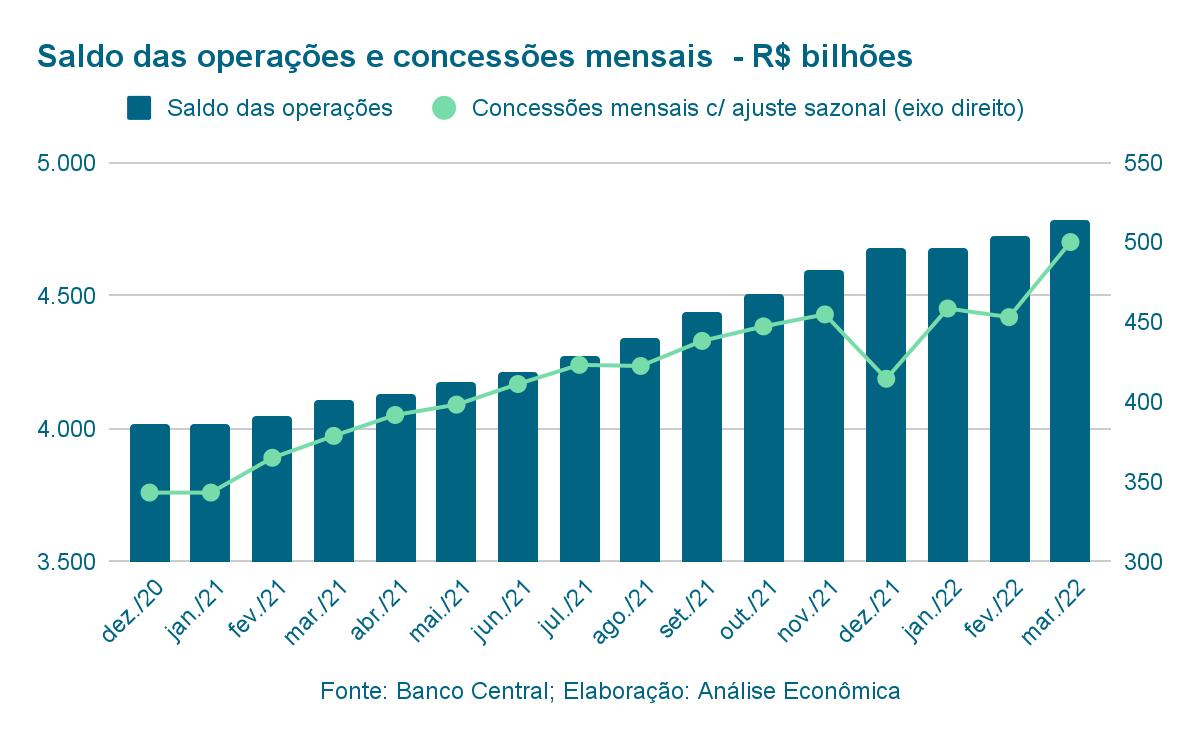

O estoque das operações de crédito do Sistema Financeiro Nacional (SFN) somou R$5,4 trilhões no mês de maio, o que representa um crescimento mensal de 0,3%. Tal resultado foi consequência principalmente do aumento de 0,5% no estoque de crédito para pessoas físicas, enquanto aquele destinado à pessoas jurídicas se manteve estável no período.

Quando comparado a maio de 2022, observa-se um aumento de 10,4%, apesar do valor representar uma desaceleração, uma vez que o aumento de doze meses anterior (leia-se abril de 2022 para 2023) havia sido de 11,3%.

As concessões nominais de crédito, por sua vez, foram de R$503,3 bilhões. Nas séries sazonalmente ajustadas, o valor representa um aumento de 1,5% no mês, resultado do aumento de 4,2% nas operações pactuadas com empresas, enquanto as com famílias caíram em 0,5%. No agregado de doze meses, as concessões nominais aumentaram 10,5%, com elevações de 14,0% e 6,3% nas contratações com pessoas físicas e jurídicas, respectivamente.

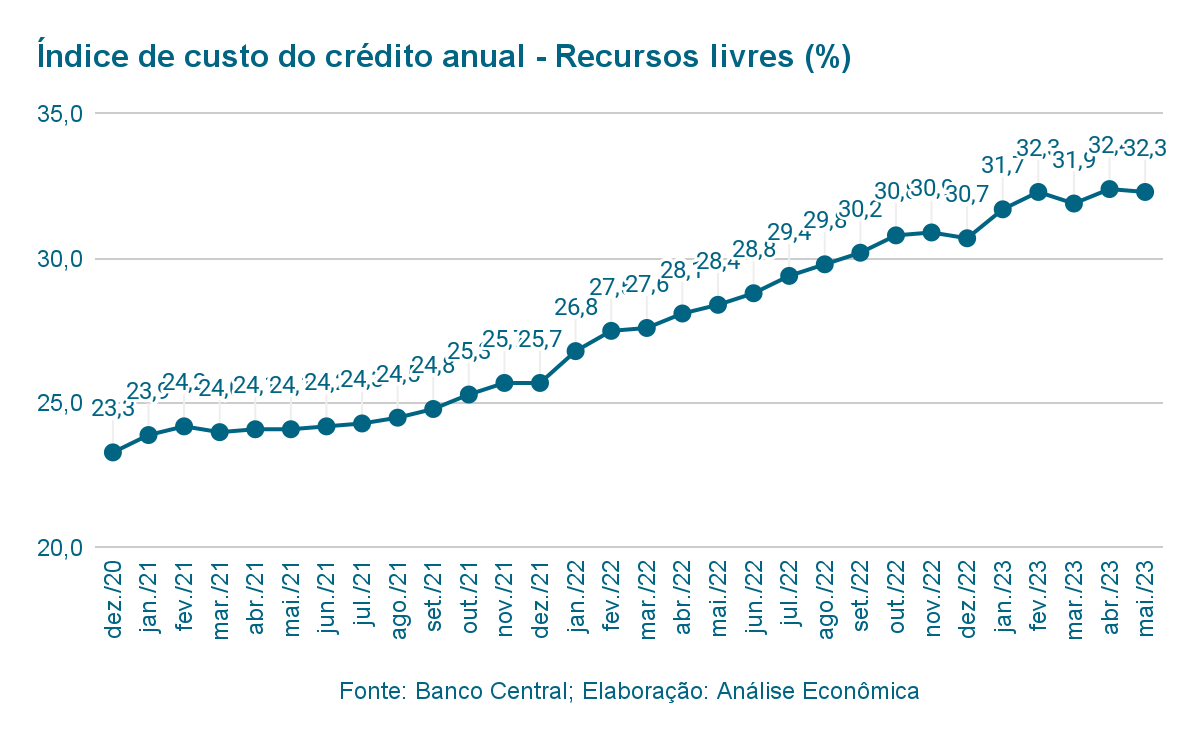

A taxa de juros para novas contratações atingiu um valor de 32,5% em maio, o que representa um aumento de 0,4 p.p. no mês e de 4,7 p.p. em doze meses. O spread bancário, por sua vez, atingiu 22,3 p.p., com alta mensal de 0,5 p.p. e de 4,8 p.p. comparativamente a maio de 2022.

Perspectivas

Chegamos em um momento em que é inconcebível manter a taxa básica de juros no atual patamar. A inflação já desacelerou de tal modo que já dá indícios de que está controlada. Os juros altos podem reduzir a demanda agregada, mas isso também tem reflexo sobre a atividade econômica. Nesse sentido, esperamos por uma queda da Selic ainda em agosto.

Contas externas

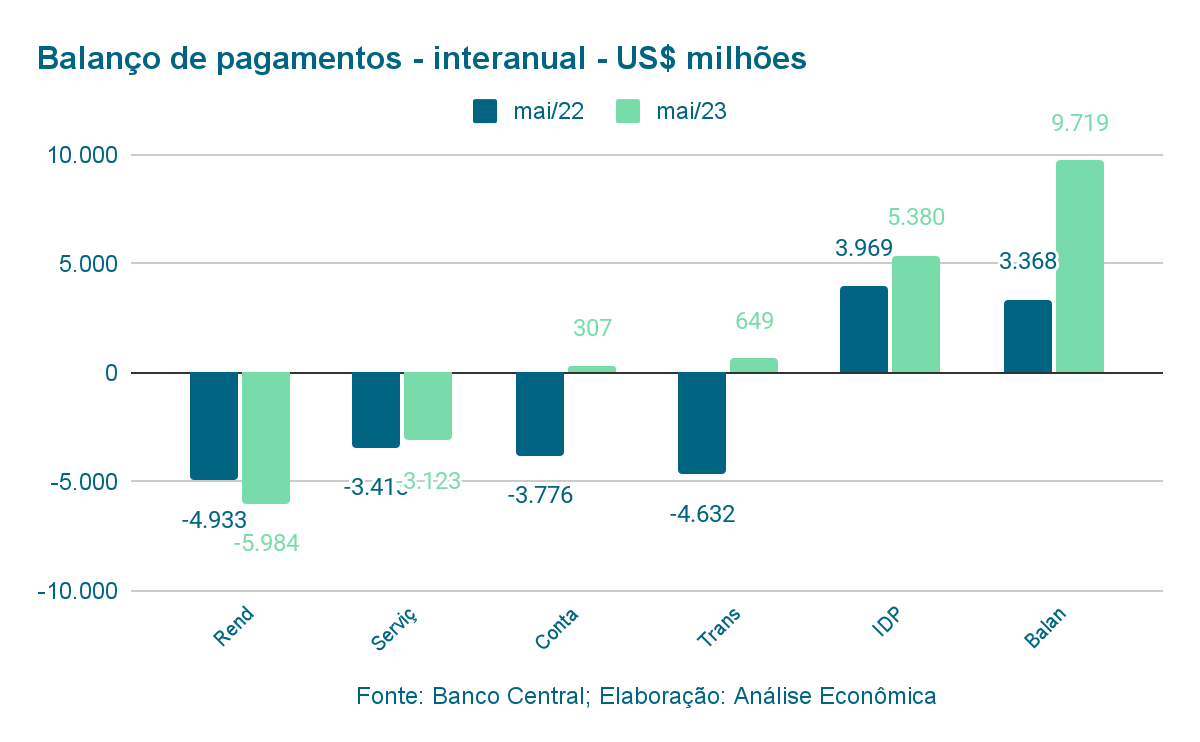

Após um déficit de US$1,7 bilhão em abril, o mês de maio entregou um superávit de US$649 milhões. O valor se destaca por divergir consideravelmente do resultado de 2022, quando as contas externas do Brasil mostraram-se negativas em US$4,6 bilhões.

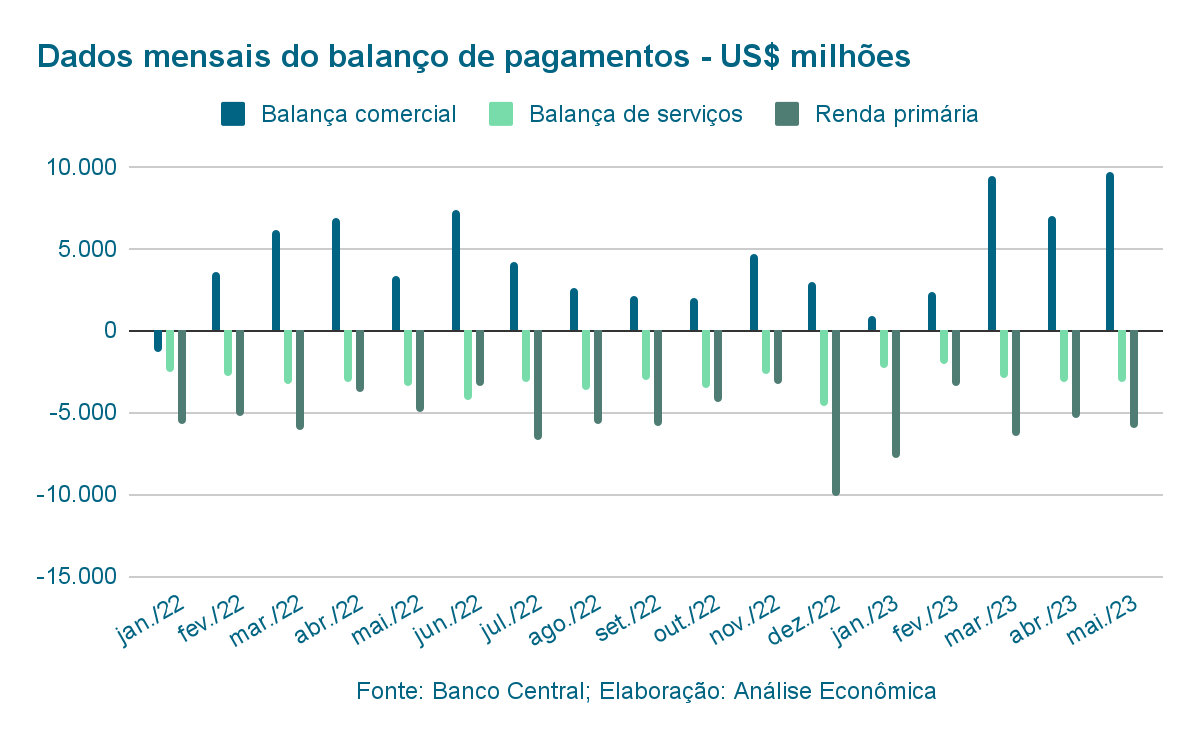

No resultado do mês, pode ser destacado a elevação de US$6,4 bilhões no superávit comercial, apesar de o déficit em renda primária também ter aumentado em US$1,1 bilhão. A balança comercial de bens, em particular, registrou o maior superávit da série histórica, US$9,7 bilhões, ante saldo positivo de US$3,4 bilhões em maio de 2022. As exportações de bens também obtiveram um valor recorde, somando US$33,3 bilhões, incremento de 11,2% na comparação entre anos.

No período, o volume de investimento produtivo no país (IDP) foi de US$5,4 bilhões, ante US$4,0 bilhões em maio de 2022, com entrada de US$4,9 bilhões em participação no capital e de US$438 milhões em operações intercompanhia.

No acumulado de doze meses, o IDP totalizou US$83,4 bilhões (4,21% do PIB). As reservas internacionais, por sua vez, recuaram para US$343,5 bilhões, uma redução de US$2,2 bilhões em relação a abril.

Perspectivas

A desaceleração da economia chinesa continua no radar e deve ser associada a uma redução do ritmo de atividade na Europa e nos Estados Unidos. Esse movimento pode trazer uma queda mais acentuada das exportações brasileiras no segundo semestre.

Por ora, esse movimento ainda parece longe de se materializar, mas deve se concretizar. O atual desempenho do balanço de pagamentos deve permanecer até que mudanças mais expressivas sejam vistas.

O Brasil tem batido sucessivos recordes de superávit comercial com aumento das exportações de produtos agrícolas e petróleo, mas essa dinâmica pode estar em risco com uma crise global em potencial.

PONTOS DE ATENÇÃO E ALERTAS

- A inflação vinda da Zona do Euro ainda não aliviou. Alemanha e outras potências regionais também estão mal. Recessão está cada vez mais próxima.

- A China permanece em tendência de desaceleração, deve reduzir seus juros para estimular a economia.

- No Brasil, os dados são ambíguos mas, no geral, a atividade econômica parece apontar para crescimento.

- Com a deflação de junho, não há outra possibilidade, senão a redução dos juros.

|

T A B E L A D E P R O J E Ç Õ E S |

2019 |

2020 |

2021 |

2022 |

2023* |

2024* |

|---|---|---|---|---|---|---|

|

ATIVIDADE, INFLAÇÃO E JUROS |

||||||

|

PIB (%) |

1,2 |

-4,1 |

4,6 |

2,9 |

3,0 |

1,9 |

|

Produção industrial IBGE (%) |

-0,7 |

-3,5 |

3,9 |

1,0 |

0,0 |

1,9 |

|

Venda do comércio varejista restrito (%) |

1,9 |

1,2 |

1,4 |

1,0 |

2,3 |

1,3 |

|

Taxa de desemprego – fim do período (%) |

11,1 |

14,2 |

12,0 |

7,9 |

8,0 |

7,2 |

|

IPCA (%) |

4,3 |

4,5 |

10,1 |

5,8 |

4,95 |

3,89 |

|

IGP-M (%) |

7,3 |

23,1 |

17,8 |

5,5 |

-3,6 |

7,8 |

|

Taxa Selic – fim do período (%) |

4,5 |

2,0 |

9,3 |

13,8 |

12,3 |

9,5 |

|

SETOR EXTERNO E CÂMBIO |

||||||

|

Balança comercial (US$ bilhões) Bacen |

26,5 |

32,4 |

36,2 |

61,5 |

77,3 |

55,0 |

|

Exportações (US$ bilhões) |

226 |

211 |

284 |

334 |

362 |

350 |

|

Importações (US$ bilhões) |

199 |

178 |

248 |

273 |

285 |

295 |

|

Corrente de comércio – (% PIB) |

22,7 |

26,3 |

32,2 |

33,2 |

20 |

25 |

|

Saldo da conta corrente (US$ bilhões) |

-65,0 |

-24,0 |

-28,1 |

-56,0 |

-49,9 |

-42,0 |

|

Saldo da conta corrente (% PIB) |

-3,5 |

-1,7 |

-1,7 |

-2,9 |

-2,2 |

-2,0 |

|

Investimento direto no país (US$ bilhões) |

69,0 |

38,0 |

46,0 |

90,6 |

89,4 |

102,0 |

|

Taxa de câmbio – fim do período (BRL/USD) |

4,0 |

5,2 |

5,6 |

5,3 |

4,80 |

4,50 |

|

Taxa de câmbio – média anual (BRL/USD) |

3,9 |

5,2 |

5,4 |

5,1 |

4,90 |

4,70 |

|

Taxa de câmbio – fim do período (BRL/EUR) |

4,5 |

6,3 |

6,3 |

5,7 |

5,20 |

5,00 |

|

Reservas internacionais (US$ bilhões) |

357 |

336 |

362 |

325 |

360 |

380 |

|

Rating soberano Moody’s |

Ba2 |

Ba2 |

Ba2 |

Ba2 |

– |

– |

|

Rating soberano S&P |

BB- |

BB- |

BB- |

BB- |

BB+ |

BB+ |

|

FISCAL |

||||||

|

Resultado primário do setor público consolidado (R$ bilhões) |

-61,9 |

-703 |

64,7 |

126,0 |

-50,0 |

0,0 |

|

Resultado primário do setor público consolidado (% PIB) |

-0,8 |

-9,4 |

0,7 |

1,3 |

-0,5 |

0,0 |

|

Resultado nominal do setor público consolidado (% PIB) |

-5,8 |

-13,6 |

-4,4 |

-4,6 |

-5,4 |

-3,7 |

|

Dívida bruta do governo geral (% PIB) |

74,4 |

88,6 |

80,3 |

72,9 |

76,2 |

78,7 |

|

Dívida líquida do setor público (% PIB) |

54,7 |

62,6 |

57,3 |

57,1 |

57,2 |

59,4 |

|

CRÉDITO |

||||||

|

Crédito geral (cresc. % a.a.) |

6,5 |

15,6 |

16,5 |

14,0 |

9,3 |

12,0 |

|

Crédito livre total (cresc. % a.a.) |

14,0 |

15,0 |

20,7 |

14,1 |

6,5 |

14,0 |

|

*Projeção da Análise Econômica. |

||||||

|

Equipe Análise Econômica |

|

|

Economista-chefe |

André Galhardo Fernandes (galhardo@analiseeconomica.com.br) |

|

Equipe técnica |

Franklin Lacerda (lacerda@anaiseeconomica.com.br) André Prado (prado@analiseeconomica.com.br) |

|

Disclaimer |

|

|

O Departamento de Pesquisas e Estudos Econômicos da Análise Econômica é o responsável pela elaboração deste Painel Mensal. Todos os dados ou as análises aqui presentes são rigorosamente apurados e refletem nossa posição no momento da publicação deste relatório. O objetivo de nossas análises é informar aos nossos clientes acerca dos acontecimentos e movimentos na economia brasileira ao longo da semana que impactem no cenário de médio e longo prazo. A Análise Econômica não se responsabiliza por quaisquer atos ou decisões tomadas com base nas informações disponibilizadas por nossas publicações e projeções. Assim, reforçamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo a Análise Econômica de todas as ações decorrentes do uso desse material. Este Painel não deve ser considerado um relatório de análise para os fins do artigo 1º da Instrução CVM n.º 598, de 3 de maio de 2018. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização da Análise Econômica com a citação por completo da fonte (nomes dos autores, da publicação e da Análise Econômica). |

|