Introdução

INDICE

Plano de saúde

Pandemia

Emprego

Consumidor

Fusões e Aquisições

Imp x Exp

Investimentos no setor

Expansão

Top 5 empresas

Número de empresas

Tendências

Aplicativos

Highlights

Fim

ANÁLISE MACROECONÔMICA

PANORAMA BRASIL X MUNDO

Apesar do cenário pandêmico no qual o mundo ainda se encontra, os gastos globais relativos a saúde devem reduzir em 2,6% em 2021. Dentre as causas dessa queda, pode-se destacar Efeitos desfavoráveis da Covid 19 relacionados aos lockdowns e medidas de distanciamento social e restrições de cuidados. Porém a perspectiva de longo prazo é que os gastos com saúde devem aumentar em uma taxa de crescimento de 4% entre 2020-24, acima dos 2,8% entre 2015-19. Em termos de porcentagem do PIB, os gastos com saúde provavelmente permanecerão em torno de 10,3% até 2023, um pouco acima do índice de 2019.

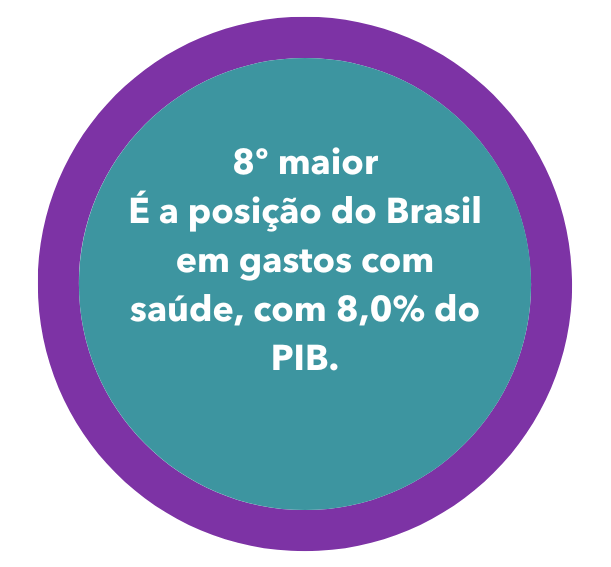

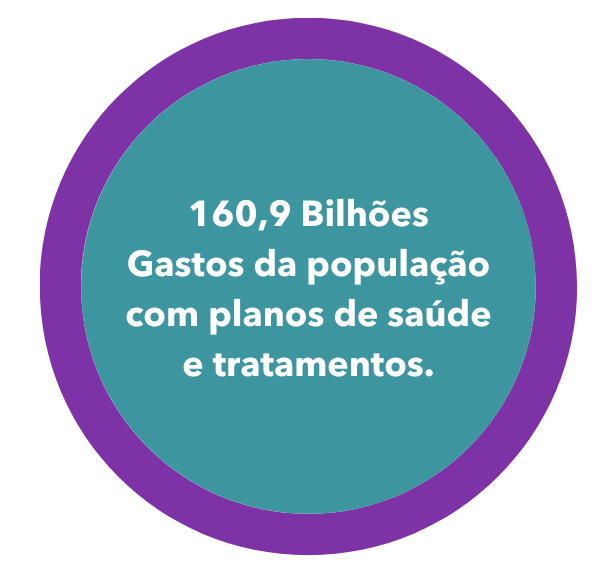

No Brasil o setor de saúde deve movimentar no País até o final de 2021 cerca de R$ 313,9 bilhões, o que representa um acréscimo de 13,8% em comparação a 2020 e de 21,8% em relação a 2019. Além disso, os brasileiros devem desembolsar R$ 160,9 bilhões só com planos de saúde e tratamentos, e quase R$ 153 bilhões com medicamentos em 2021. Já em relação a participação no PIB o setor de saúde representa 8% do Produto Interno Bruto.

Conforme os países enriquecem e sua população se torna mais velha, é comum que aumentem os gastos em saúde. O efeito já é conhecido como “transição financeira em saúde” e pôde ser observado na maioria dos países desenvolvidos que passaram pela última transição demográfica. Entre 1970 e 2009, a maioria dos países da OCDE aumentaram os gastos com saúde em cerca de 2,2 pontos percentuais acima do crescimento do PIB per capita. (IESS, 2016). O Brasil seguiu essa tendência, passando de 2,5% do PIB em gasto em 1970 para 8,0% do PIB em 2020. Como pode ser observado na figura ao lado, a população brasileira acima dos 60 anos, supera os 13% e segundo o IBGE a expectativa é que no ano de 2030, esse número ultrapasse 20%.

Envelhecimento da População

Envelhecimento da População

Envelhecimento da População

Envelhecimento da População

Envelhecimento da População

Envelhecimento da População

Conforme os países enriquecem e sua população se torna mais velha, é comum que aumentem os gastos em saúde. O efeito já é conhecido como “transição financeira em saúde” e pôde ser observado na maioria dos países desenvolvidos que passaram pela última transição demográfica. Entre 1970 e 2009, a maioria dos países da OCDE aumentaram os gastos com saúde em cerca de 2,2 pontos percentuais acima do crescimento do PIB per capita. (IESS, 2016). O Brasil seguiu essa tendência, passando de 2,5% do PIB em gasto em 1970 para 8,0% do PIB em 2020. Como pode ser observado na figura ao lado, a população brasileira acima dos 60 anos, supera os 13% e segundo o IBGE a expectativa é que no ano de 2030, esse número ultrapasse 20%.

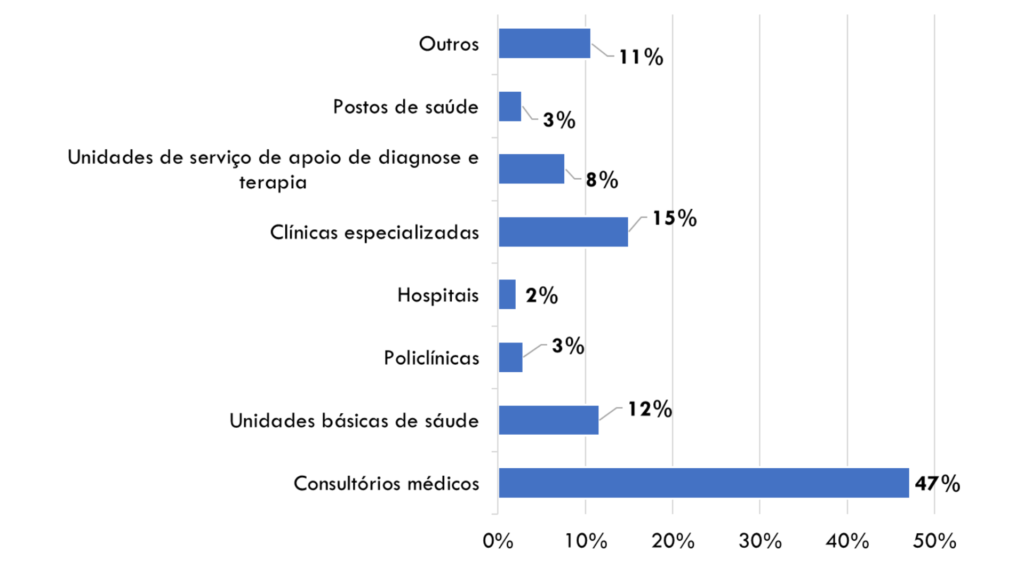

Distribuição de estabelecimentos de saúde em 2020

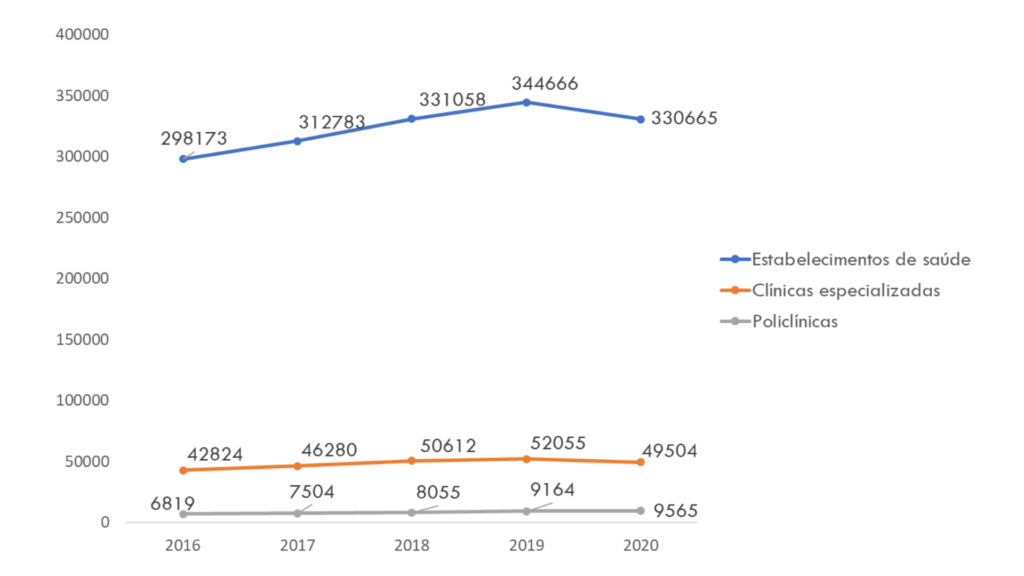

Evolução do número de estabelecimentos de saúde

Conforme os países enriquecem e sua população se torna mais velha, é comum que aumentem os gastos em saúde. O efeito já é conhecido como “transição financeira em saúde” e pôde ser observado na maioria dos países desenvolvidos que passaram pela última transição demográfica. Entre 1970 e 2009, a maioria dos países da OCDE aumentaram os gastos com saúde em cerca de 2,2 pontos percentuais acima do crescimento do PIB per capita. (IESS, 2016). O Brasil seguiu essa tendência, passando de 2,5% do PIB em gasto em 1970 para 8,0% do PIB em 2020. Como pode ser observado na figura ao lado, a população brasileira acima dos 60 anos, supera os 13% e segundo o IBGE a expectativa é que no ano de 2030, esse número ultrapasse 20%.

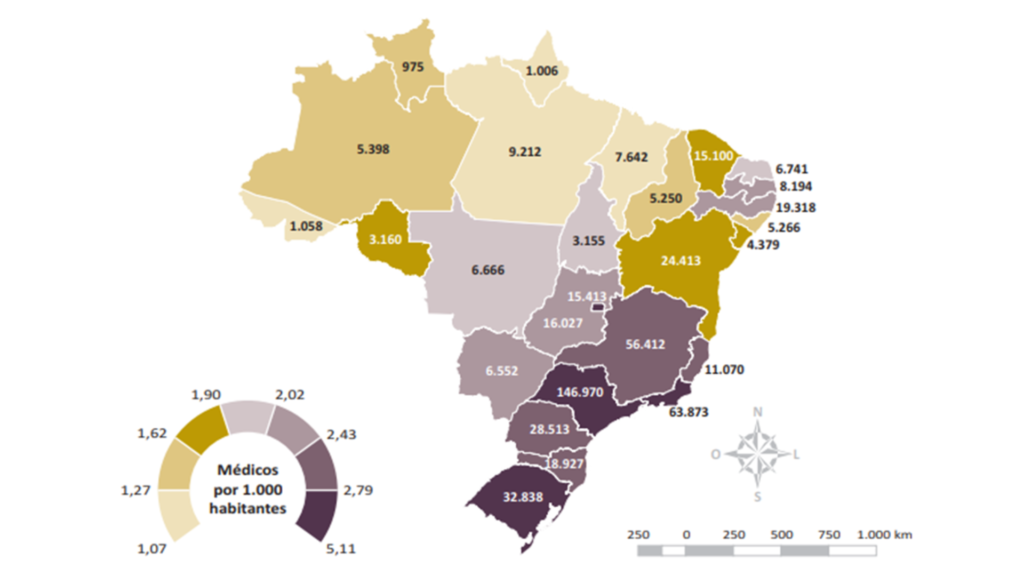

Divisão de médicos por região

Norte: 23.964 médicos

Nordeste: 81.203 médicos

Centro-oeste: 44.758 médicos

Sul: 70.278 médicos

Sudeste: 278.325 médicos

Pela primeira vez na série histórica de estudos sobre demografia médica, nenhum estado apresentou razão menor do que um (1) médico por mil habitantes. Em todo o país, o Pará, com razão de 1,07, e o Maranhão, com 1,08, continuam sendo os estados com menor número de médicos em relação à população. Ao comparar a proporção de médicos e da população, as desigualdades ficam ainda mais evidentes. A região Norte, por exemplo, agrupa 8,8% de toda a população do país, mas conta com 4,6% dos médicos em atividade. O Nordeste reúne 27,2% da população, mas somente 18,4% dos médicos.

Por outro lado, o Sudeste agrupa mais da metade dos médicos do país – 53,2% – que atendem 42,1% da população brasileira. O estado de São Paulo concentra mais de um quarto dos médicos – 28,1% do total – para atender uma população que representa 21,9% do país. Estados do Sul e do Centro-Oeste têm distribuição mais equilibrada, com presenças bastante próximas de médicos e população.

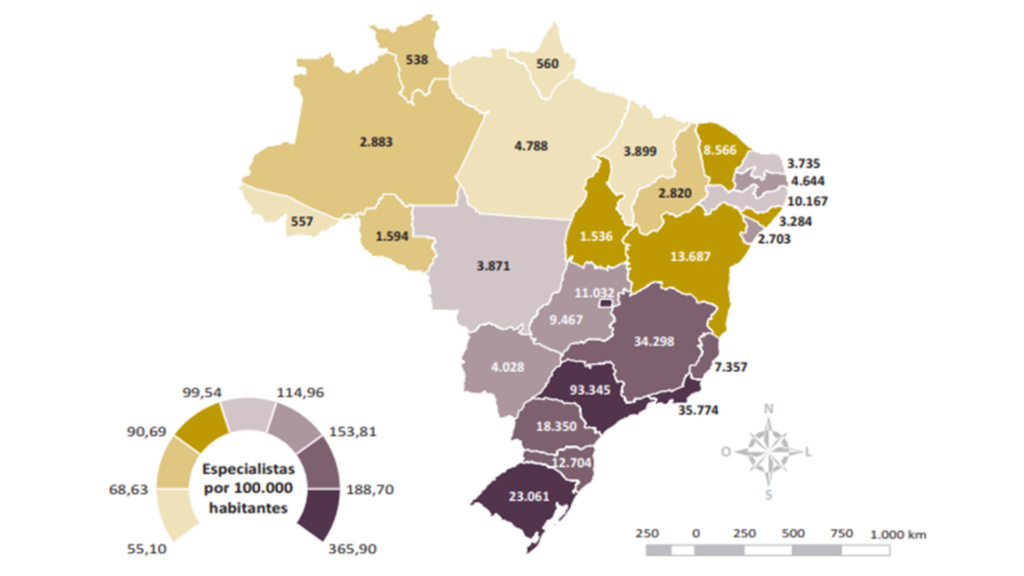

MÉDICOS ESPECIALISTAS

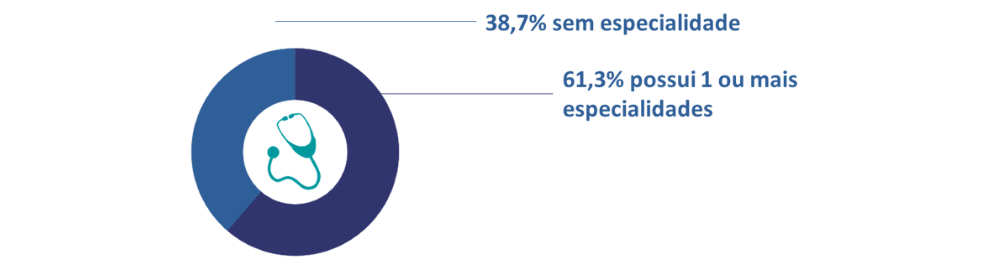

Em janeiro de 2020, do total de 478.010 médicos em atividade no Brasil, 61,3% deles possuíam um ou mais títulos de especialista, enquanto 38,7% não tinham título em nenhuma especialidade. Em números absolutos, o Brasil conta com 293.064 médicos especialistas e 184.946 generalistas, resultando em uma razão de 1,58 especialista para cada generalista.

Divisão de médicos especialistas por região

Norte: 12.456 médicos

Nordeste: 44.939 médicos

Centro-oeste: 28.398 médicos

Sul: 54.115 médicos

Sudeste: 170.774 médicos

Assim como ocorre com os médicos em geral, é desigual a distribuição de médicos especialistas e generalistas entre as grandes regiões e entre as unidades da Federação. Na região Sul, são 2,07 especialistas para cada generalista, enquanto no Nordeste essa razão é de 1,25. No Norte, região com menor contingente de especialistas, há praticamente um especialista para cada generalista. Os dados do Centro-Oeste (razão de 1,75) são influenciados pelo Distrito Federal, que tem 2,52 especialistas para cada generalista, maior concentração de médicos especialistas em todo o país.

O Sudeste tem razão de 1,59 especialista para cada generalista, praticamente a mesma razão do Brasil como um todo, que é de 1,56. Ao comparar a razão especialista/generalista por unidade da Federação, somente os estados do Rio Grande de Sul e Santa Catarina, além do Distrito Federal, apresentam índices superiores a 2, demonstrando grande contingente de especialistas. Na outra ponta está o estado de Tocantins, que apresenta maior quantidade de generalistas em relação ao número de especialistas. Outros 17 estados têm razão inferior a 1,50. Com razão intermediária, entre 1,50 e 1,99 especialistas para cada médico generalista, estão sete estados, entre eles Espírito Santo, São Paulo e Paraná

PLANO DE SAÚDE

Entre junho de 2020 e o mesmo mês de 2021, houve ganho de 1,5 milhão de novos beneficiários, segundo dados da Agência Nacional de Saúde Suplementar (ANS), movimento só visto em 2016. O primeiro semestre deste ano encerrou com 48,2 milhões de pessoas dispondo de plano ou seguro-saúde, mais de 80% em modalidades coletivas. A Associação Brasileira de Planos de Saúde (Abramge) estima um crescimento de 2,5% para o ano todo de 2021, com o número de beneficiários atingindo 48,8 milhões. Em 2020, foram contabilizados 47,6 milhões de usuários, de acordo com a ANS.

Atualmente, 28,5% dos brasileiros contam com a assistência privada dos planos de saúde. Apesar da variação negativa da taxa de crescimento de beneficiários, a pandemia do Covid-19 trouxe como consequência uma maior preocupação da população, que foi responsável pelo aumento da demanda no mercado de saúde complementar em 2020, que teve uma taxa de crescimento de 1,2%, sendo acompanhado em 2021 por uma taxa equivalente a 1,3%.

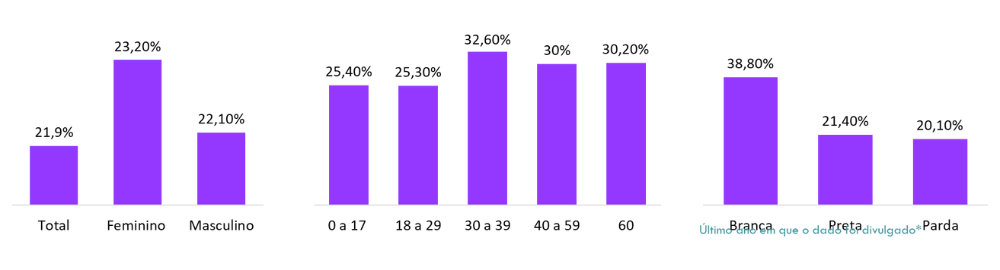

Segundo a agência de notícias do IBGE, da população com rendimento mensal de até 25% do salário mínimo, apenas 2,2% possuem plano de saúde. Em contrapartida, na parcela com rendimento superior a 5 salários mínimos, o número aumenta para 86,8%.

Quatro especialidades concentram quase 40% dos especialistas

As especialidades com maior número de especialistas são Clínica Médica (11,3% do total de especialistas), Pediatria (10,1%), Cirurgia Geral (8,9%) e Ginecologia e Obstetrícia (7,7%). Juntas, essas quatro especialidades concentram 38% do total de especialistas. Além das quatro especialidades mais frequentes, destacam-se ainda: Anestesiologia (5,9%), Medicina do Trabalho (4,6%), Ortopedia e Traumatologia (4,1%), Cardiologia (4,1%), Oftalmologia (3,6%) e Radiologia e Diagnóstico por Imagem (3,3%). Essas seis especialidades, somadas às quatro básicas, representam 63,6% de todos os títulos. As 20 especialidades com maior número de especialistas reúnem 80,7% dos profissionais titulados. Os demais especialistas estão distribuídos em outras 35 especialidades. Seis delas têm menos de mil titulados cada.

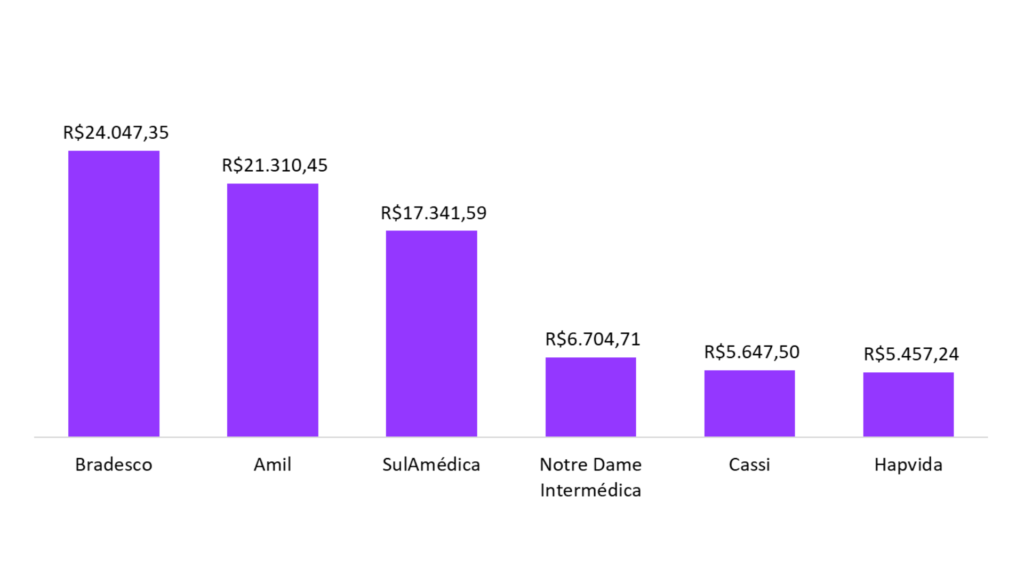

Principais players x Receita operacional (2019)

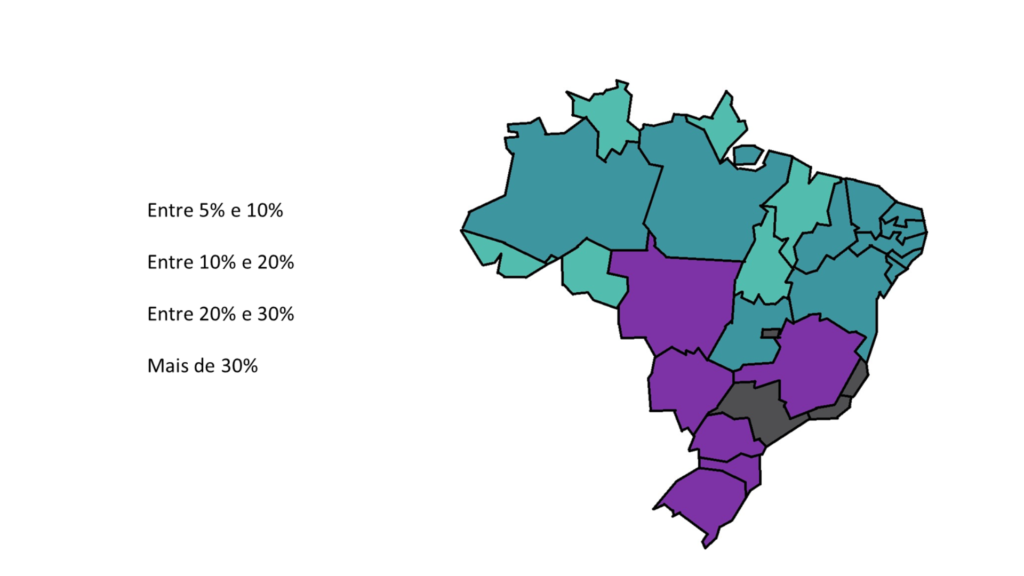

Taxa de cobertura dos planos de assistência médica por unidade – Julho de 2021

Proporção de pessoas com plano de saúde (médico e odontológico) em 2021

PANDEMIA

A vida de quem trabalha com produtos para a saúde não foi nada fácil durante a pandemia, como grande parte da população imagina. Apenas para fazer um comparativo, o setor de turismo, que toda a sociedade enxerga como tendo sido brutalmente afetado pelas restrições impostas pela Covid, e foi, caiu 36,7% em suas atividades em 2020, em relação ao ano anterior. O setor de saúde enfrentou baixa de 50,8% no faturamento das empresas, em paralelo semelhante.

Os procedimentos cirúrgicos programados foram cancelados ou adiados e, em 2020, tiveram uma redução média de 59,8%, nos sistemas público e privado. Em algumas regiões do país, essa baixa nas operações chegou a 90%, com 1,3 milhão de cirurgias que foram suspensas somente no SUS.

Hospitais e operadoras impuseram postergação de pagamentos, ou seja, exigiram a retenção de faturamento de cirurgias realizadas e o volume de recursos contingenciados chegou a R$ 793,4 milhões. Em média levaram 118 dias para quitar débitos, mas há relatos de dívidas ainda em aberto do ano passado. O segundo item das distorções praticadas foi a inadimplência, que chegou a R$ 714 milhões, quando o fornecedor não é remunerado após 180 dias, a partir da realização do procedimento cirúrgico. As glosas injustificadas, quando uma cirurgia é previamente autorizada, ficaram, em terceiro lugar, com um volume financeiro paralisado de R$ 118,6 milhões.

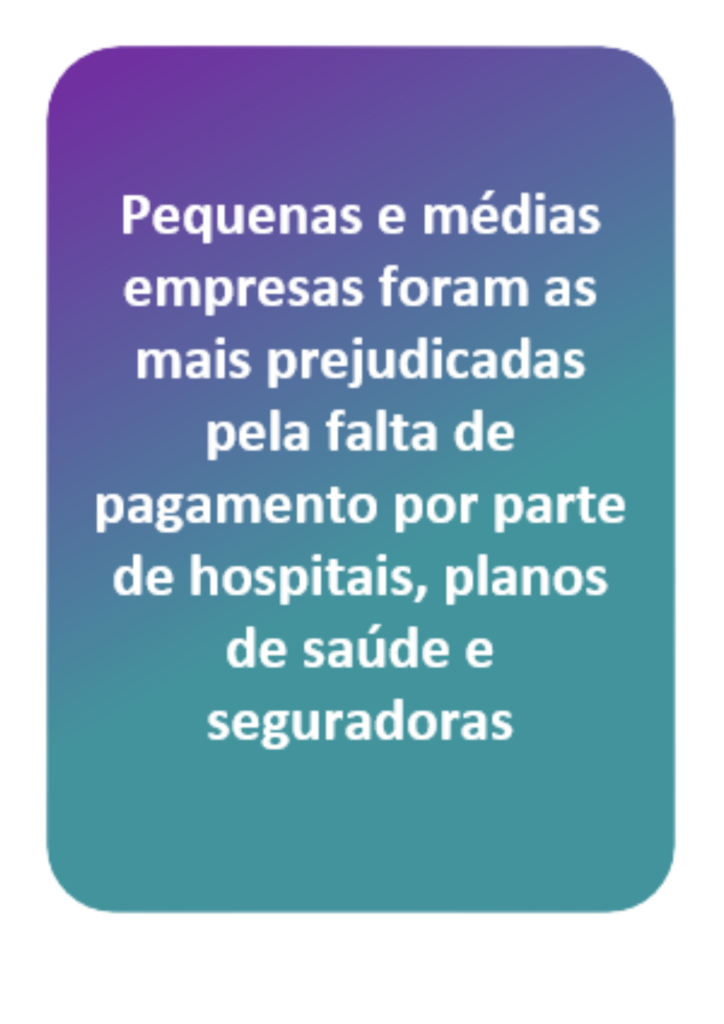

As três distorções somadas representam um valor de R$ 1,626 bilhão não pago por hospitais públicos e privados, por convênios, planos de saúde e seguradoras. Um valor que afeta principalmente pequenas e médias empresas que não conseguem se manter com valores tão elevados sem as devidas quitações.

O setor de Saúde iniciou 2021 com saldo positivo de 20 mil empregos

Dos 20 mil empregos gerados em janeiro, 17 mil são de mulheres. A maior empregabilidade se deu na faixa etária de 18 a 24 anos de idade. A profissão da saúde que mais gerou empregos foi técnico e auxiliar de enfermagem. SP, MG, RJ, AM, RS foram os estados que mais geraram empregos no setor. Paraíba foi o único estado brasileiro com saldo negativo de empregos na saúde.

Número de empregados na cadeia da saúde cresce e ultrapassa 4,6 milhões

O número de pessoas empregadas na cadeia produtiva da saúde cresceu 1,8% entre abril e julho deste ano ao atingir 4.613.996 de trabalhadores, considerando os setores públicos e privados e empregos diretos e indiretos. No mesmo período, o mercado de trabalho total cresceu 2,2%, aponta o “Relatório do Emprego na Cadeia Produtiva da Saúde“, publicação do Instituto de Estudos de Saúde Suplementar (IESS).

Do total de empregados na cadeia da saúde em julho de 2021, 79% eram vínculos do setor privado com carteira assinada – proporção que se manteve desde abril deste ano. As regiões Norte (3,3%) e Nordeste (2,2%) foram as que apresentaram maior aumento no intervalo. Em julho de 2021, o saldo mensal de empregos na cadeia da saúde foi de 42.568, puxado pelas regiões Sudeste e Nordeste com, respectivamente, 13.932 e 12.149 empregos. O valor representa um avanço considerável comparado ao saldo de 11.715 de empregados registrado em junho de 2021. No intervalo, o setor privado cresceu 1,9% e o público 1,7%.

PERFIL DO CONSUMIDOR

A telemedicina foi um dos pontos que mais se desenvolveu no setor da saúde no último ano. O consumidor atual do segmento está buscando cada vez mais uma maior atividade e envolvimento na relação de confiança com o médico, utilizando de teleconsulta para isso. O número de consumidores que utilizam consultas virtuais passou de 15% em 2019 para 19% no início de 2020; em abril de 2020, esse número saltou para 28%. Além disso, 80% dos consumidores dizem que provavelmente terão outra consulta virtual, mesmo depois da Covid-19.

ANÁLISE MACROECONÔMICA

Demanda por médico

Embora tenha aumentado em 49,96% a procura do homem pelo médico entre 2016 e 2020, de acordo com o Sistema de Informação Ambulatorial (SIA) do Sistema Único de Saúde (SUS), passando de 425 milhões de atendimentos para 637 milhões, os homens estão bem atrás das mulheres em termos de atenção à saúde. Dados do Programa Nacional de Saúde (PNS) de 2019 revelam que apesar de 76,2% da população terem ido ao médico naquele ano, o que corresponde a cerca de 160 milhões de pessoas, a proporção de mulheres (82,3%) superou em muito a dos homens (69,4%).

FUSÕES E AQUISIÇÕES

Das redes de hospitais aos planos de saúde, passando pelas empresas de diagnóstico e healthtechs, é fato que o setor de saúde vem se mostrando como um dos mais ativos quando o assunto é consolidação. O terceiro trimestre de 2021 não apenas confirmou esse cenário, como traduziu uma movimentação ainda mais intensa de fusões, aquisições e investimentos nesse mercado. Segundo um levantamento realizado pela Ondina Investimentos, entre julho e setembro, foram fechados 48 acordos envolvendo empresas do setor. Além de um crescimento de 50% sobre o segundo trimestre, o número se aproximou das 50 transações realizadas em todo o primeiro semestre de 2021 e registrou uma média de um investimento realizado a cada 1,8 dias.

Os grandes players estão vendo uma oportunidade de criarem plataformas no entorno de seus negócios tradicionais. Nesse contexto, o trimestre mostrou uma predileção pela aquisição de hospitais, que assumiram o topo pela primeira vez em 2021 e responderam por 27,1% dos acordos. As transações envolvendo healthtechs tiveram uma fatia de 22,9% e as de empresas de diagnóstico 10,4%. Rede D’Or, Hapvida e Kora Saúde foram as empresas que mostraram mais apetite, com três transações cada no período.

Levando-se em conta apenas os acordos fechados pelo trio, o valor investido pode chegar a até R$ 1,88 bilhão. Entre as empresas que se destacaram no período, a Rede D’Or confirmou sua média de três aquisições a cada trimestre, desde quando abriu capital em dezembro de 2020 e levantou R$ 11,3 bilhões no maior IPO do ano na B3 e o terceiro da história da bolsa de valores brasileira. A rede ainda reforçou seu caixa com um follow on realizado em maio deste ano, quando captou R$ 4,9 bilhões. Entre abril e junho, a Rede D’Or desembolsou R$ 787,2 milhões nas aquisições dos hospitais Santa Emília, na Bahia, Novo Atiba, em Atibaia (SP) e Proncor, em Campo Grande (MS).

Outra rede que está nos holofotes quando o assunto é fusões e aquisições é Hapvida. A Hapvida saiu vencedora em uma disputa com a SulAmérica pelo Grupo HB Saúde, de São José do Rio Preto, na qual subiu sua oferta de R$ 450 milhões para R$ 650 milhões. No trimestre, o grupo comprou ainda o Hospital Madrecor, em Uberlândia (MG) e o Cetro, em Alagoinhas (BA).

Capitalizada pela abertura de capital realizado em agosto, quando levantou R$ 770 milhões em uma oferta primária, a Kora Saúde também se destacou no período com três aquisições pós-IPO. A empresa desembolsou R$ 298 milhões nas compras dos hospitais Gastroclínica e São Mateus, em Fortaleza (CE), e do ING, em Goiânia. Quem também fez seu IPO em agosto, captando R$ 2,6 bilhões, foi a Oncoclínicas. A empresa foi a responsável pelo acordo de maior valor no período, com a compra da rival Unity, com presença em cinco estados e no Distrito Federal, por cerca de R$ 1,2 bilhão.

Importações no setor de Dispositivos Médicos cresceram 14,4% e exportações recuaram 10,2%, no primeiro trimestre

O Brasil fechou o primeiro trimestre com um aumento de 17,8% no déficit da balança comercial do setor de dispositivos médicos, na comparação com igual período de 2020, e de 15,7% em doze meses. É o que revela o Boletim Econômico da Aliança Brasileira da Indústria Inovadora em Saúde (ABIIS). No acumulado de janeiro a março de 2021, as importações totalizaram o valor de US$ 1,6 bilhão, com um crescimento de 14,4% em relação ao primeiro trimestre de 2020. As exportações somaram US$ 161 milhões, representando um recuo de 10,2%, no período em questão. A balança comercial do período ficou deficitária em US$ 1,5 bilhão. Os ‘equipamentos de proteção individual’, ‘materiais e suprimentos’ e ‘reagentes para diagnóstico in-vitro’ alavancaram as importações, com crescimento de 243,1%, 38,7% e 22,1%, respectivamente, no primeiro trimestre, na comparação com janeiro, fevereiro e março de 2020.

Os Estados Unidos se tornaram os principais fornecedores de DMs para o Brasil e representaram 18% do total de importações, seguido de Alemanha (14%) e China (12,3%). Também é dos americanos o posto de principal destino dos produtos brasileiros, com 18,7% das exportações. Em segundo lugar, ficou a Argentina com a fatia de 10% desse mercado. Os itens mais exportados foram ‘reagentes para diagnóstico in-vitro’, que corresponderam a 29% do total exportado pelo Brasil em produtos de saúde.

INVESTIMENTOS NO SETOR

Os recursos previstos para o Ministério da Saúde em 2022 são os menores desde 2012. Os gastos com a área estagnaram nos últimos 10 anos, e os valores propostos para o ano que vem podem prejudicar diretamente a capacidade de investimentos da Saúde, além de serem insuficientes para manter os serviços da Atenção Primária, considerada a principal porta de entrada para o SUS (Sistema Único de Saúde).

Sem os recursos voltados para covid-19, o orçamento da Saúde em 2022 será de R$ 140 bilhões, “valor substancialmente menor à proposta de orçamento de todos os anos entre 2012 e 2021”. Com os recursos de covid-19, o orçamento sobe para R$ 147,4 bilhões. O valor total é 1% maior do que o direcionado em 2021. Mas 5% menor ao de 2019

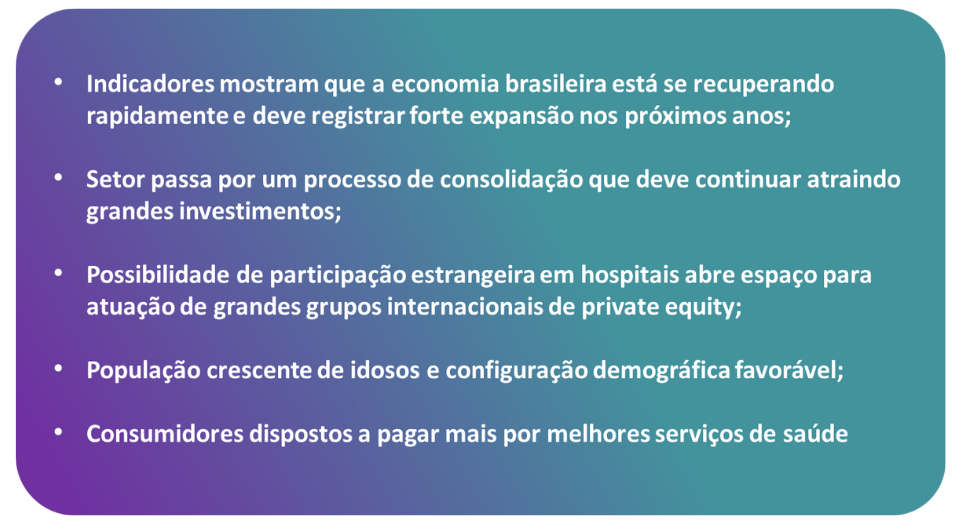

Perspectiva de crescimento para o setor de saúde

Apesar dos desafios gerados pela pandemia, o setor privado de saúde registra demanda crescente e deve seguir em alta nos próximos anos. Os planos de assistência médica possuem hoje mais de 47,5 milhões de beneficiários, além de 27,1 milhões de usuários que utilizam planos exclusivamente odontológicos. A evolução crescente demonstra a importância do setor e evidencia o interesse dos brasileiros no acesso à saúde suplementar. Neste ano, houve um aumento de 1,83% nas contratações de planos médico-hospitalares, com expressivo avanço dos planos coletivos empresariais, que cresceram 2,47% em relação ao primeiro trimestre de 2020. No segmento exclusivamente odontológico, o número de beneficiários cresceu 6,04%, maior aumento quantitativo já registrado nessa modalidade.

Fatores que devem potencializar a expansão do setor de saúde

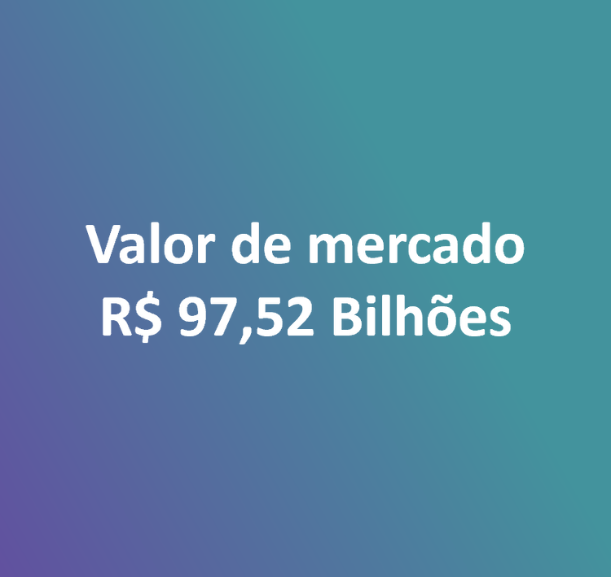

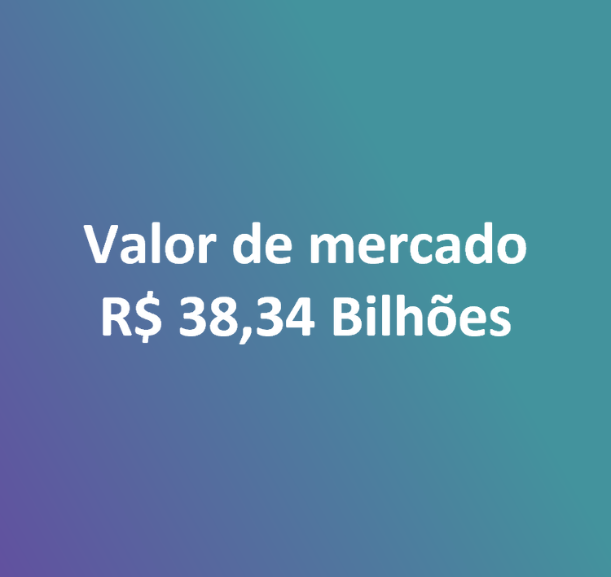

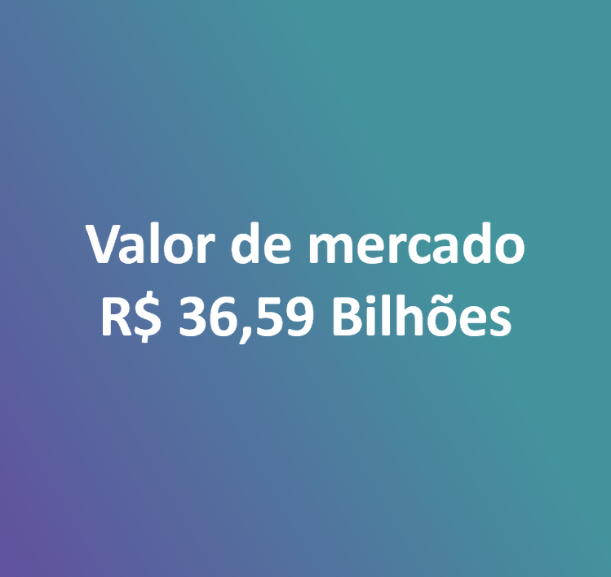

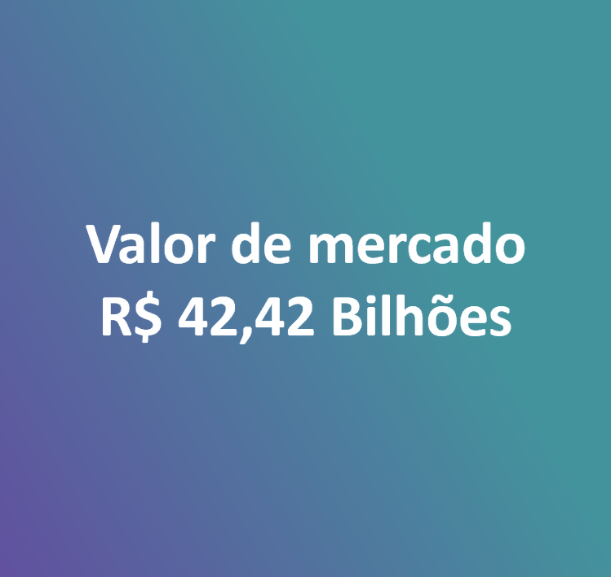

Diante desse cenário expansionista favorável, apresentamos a seguir os principais players do setor, com base na sua representatividade no mercado.

TOP 5 EMPRESAS DA ÁREA DE SAÚDE

1 – Rede D’Or São Luiz

Fundada em 1977 no Rio de Janeiro, a Rede D’Or São Luiz é a maior rede integrada de cuidados em saúde do Brasil, com presença em todas as regiões do país. A Rede D’Or São Luiz conta com 51 hospitais próprios, 1 hospital administrado, 47 clínicas oncológicas, além de atuar em serviços complementares como banco de sangue, diálise e ambulatórios de diversas especialidades. A estratégia de crescimento da companhia se dá através do desenvolvimento de novas unidades, expansão das unidades existentes, além de aquisições.

2 – NotreDame Intermédica

O Grupo NotreDame Intermédica é uma das maiores operadoras de saúde do país, com cerca de 6,3 milhões de beneficiários. Fundada em 1968, a NotreDame opera planos de saúde, planos odontológicos e saúde ocupacional. Sua rede própria de atendimento na região Sul e Sudeste possui,28 hospitais, 88 centros clínicos, 23 prontos-socorros autônomos, 14 centros de medicina preventiva, 86 pontos de coleta de análises clínicas, 12 unidades para exames de imagem, 2 centros de saúde exclusivamente dedicados aos idosos (“NotreLife 50+”). Além disso, tem uma ampla rede credenciada e de clínicas odontológicas com mais de 16 mil dentistas credenciados.

3- Raia Drogasil

A Raia Drogasil é uma empresa líder no mercado brasileiro de farmácias, com mais 2100 lojas em 23 estados brasileiros e faturamento de R$ 18,4 bilhões em 2019. A companhia foi criada em novembro de 2011, a partir da fusão entre Raia S.A. e Drogasil S.A. e é a maior rede de farmácias do país em receita e número de lojas. A Raia Drogasil possui uma estrutura logística descentralizada e escalável formada por 11 centros de distribuição em todas as regiões do país, com mais de 165,0 mil m² de capacidade de armazenamento, o que garante agilidade no abastecimento das lojas.

4 – Hapvida

A Hapvida é uma holding cearense fundada em 1979 inicialmente como uma clínica, que expandiu suas atividades para venda de planos de saúde, com cobertura de custos de assistência médica, sendo a maior parte dos atendimentos realizada nas redes clínica, ambulatorial e hospitalar própria, assim como venda de planos odontológicos com o serviço prestado através de rede credenciada. A Hapvida possui, em sua estrutura organizacional, hospitais, pronto-atendimentos, clínicas e outras unidades de atendimento, que atendem as demandas de beneficiários de planos de saúde.

5 – Fleury

O Grupo Fleury tem mais de 90 anos de existência e é uma das maiores empresas de medicina e saúde do país. A empresa possui portfólio completo em medicina diagnóstica, realizando cerca de 3,5 mil testes em 37 diferentes áreas. Um dos diferenciais do grupo é sua agressiva estratégia de negócios focada em resultados, com receita bruta de R$ 3,1 bilhões, fluxo operacional de R$ 622 milhões e EBITDA de R$ 711 milhões, com 25,0% de margem. Presente nos principais centros econômicos do Brasil com diversificada linhas de negócio, sendo eles, unidades de Atendimento, hospitais, laboratórios, medicina preventiva e diagnósticos odontológicos.

Número de empresas no setor

BIG PICTURE

ANÁLISES INTERNAS DO SETOR

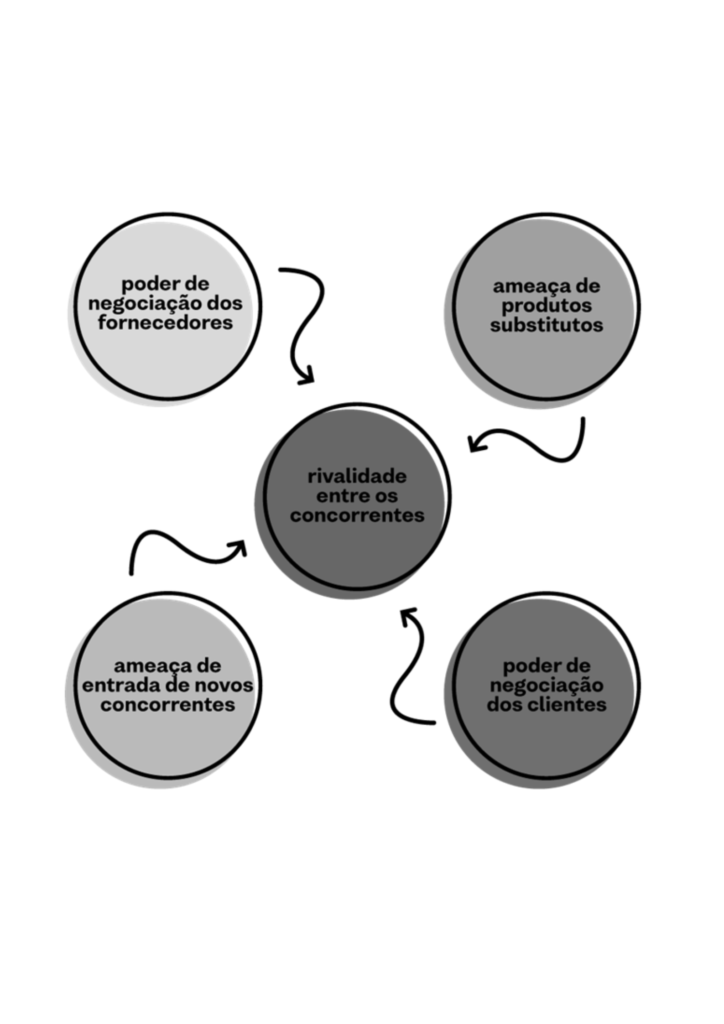

5 FORÇAS DE PORTER

O que é?

É um modelo criado por Michael Porter, professor prestigiado da Harvard Business School, que estuda os fatores que influenciam o potencial de lucro das empresas, bem como sua capacidade de servir seus clientes, levando em consideração forças competitivas que moldam um planejamento estratégico

5 FORÇAS DE PORTER

MÉDIA

Barreira de entrada média (Cursos; Especialidades; Know how; Alto capital); Atualmente o número de novos médicos por ano é de 18 mil novos, o que vem tornando o mercado cada vez mais competitivo para o surgimento de novos negócios.

BAIXO

De maneira geral, baixo, alguns avanços da telemedicina vem avançando, o que pode afetar diretamente o mercado médico tradicional no futuro.

MÉDIA

Poder de barganha dos fornecedores tendo em vista a grande quantidade de players similares (difícil diferenciação).

BAIXO

Poder dos compradores tende a ser baixo, tendo em vista que certos tipos de especialidades e atendimentos são específicos e escassos.

ALTA

Disputa por eficiência (Custo e tecnologia)/automação. Pouca diferenciação). Com o avanço dos grandes grupos, a competição torna-se mais intensa.

ANÁLISE S.W.O.T

Oportunidades

O mercado de saúde é marcado por grandes oportunidades, ele se encontra em constante expansão e inovação, e vem nos últimos anos ajudando a economia como um todo a crescer num ritmo extremamente acelerado, diversas healthtechs vem surgindo e trazendo soluções para mercados extremamente sólidos e robustos. No Brasil esse mercado é carregado de grandes oportunidades, dentre elas.

Telemedicina

Trazer para empresas, principalmente as de médio e pequeno porte, soluções que possam otimizar e automatizar processos ultrapassados dentro da gestão atual das mesmas.

Acreditação e certificação exclusivas

Por meio desses selos, há um atestado da qualidade e segurança, o que aumenta a sua credibilidade e garante um atendimento ainda melhor para todos os pacientes que buscam ajuda médica no estabelecimento. Assim, é possível conquistar um público maior e que está cada vez mais exigente, o que aumentam os lucros e o sucesso do negócio.

Acreditação e certificação exclusivas

Por meio desses selos, há um atestado da qualidade e segurança, o que aumenta a sua credibilidade e garante um atendimento ainda melhor para todos os pacientes que buscam ajuda médica no estabelecimento. Assim, é possível conquistar um público maior e que está cada vez mais exigente, o que aumentam os lucros e o sucesso do negócio.

Integração de Dados

Big data e advanced analytics: o uso de dados pode resultar em reduções nos custos com saúde sendo as principais aplicações:

- suporte a decisões clínicas a partir de evidências: agrega dados individuais e de pesquisa para recomendar tratamentos ideais com base nas melhores evidências clínicas;

- modelos preditivos baseados em insights: avalia doenças, resultados e riscos entre pacientes e populações com analise de alternativas de tratamento e resultados a fim de determinar procedimentos ideais;

- análise em tempo real de grandes bases de dados: análise em tempo real de big data de genoma e métricas de desempenho de forma eficaz.

Ameaças

Como todo mercado em constante o setor de Saúde também enfrenta diversas ameaças. Sempre é importante estar atento a possíveis oscilações e mudanças bruscas de mercado, principalmente para que seja possível se antecipar a eventualidades e seguir firme em sua caminhada.

Receio com a pandemia do COVID-19

E, nestes tempos de pandemia, muitas pessoas ficaram com medo de ir aos hospitais ou postos de saúde, o que acarretou um crescimento de óbitos por doenças como o câncer, por exemplo.

Baixo investimento em pesquisa

O investimento em pesquisa e desenvolvimento é importante para garantir que as tecnologias se desenvolvam. Entretanto, atualmente há pouco investimento e há lentidão nas aprovações e incorporações, reduzindo a taxa de conversão de pesquisas acadêmicas em novas tecnologias. No Brasil, existem sistemas que fomentam o crescimento das pesquisas por meio de polos estratégicos de inovação, mas o país ainda está aquém da maioria dos países emergentes nesse quesito.

Aumento da competitividade entre players

A competitividade entre os players dentro desse mercado vem aumentando ao longo do tempo, e isso pode refletir em um futuro próximo de luta por preços e por margens, que eventualmente podem deixar o mercado não tão atrativo para novos entrantes.

Segundo a consultoria Deloitte, esses fatores vem se alavancando com uma onda de fusões e aquisições, IPOs e outras transações bilionárias têm movimentado o setor brasileiro de saúde, inclusive o de Minas Gerais. Especialistas dizem que se trata de um processo natural de consolidação dos negócios diante da robustez e potencial do mercado. Operadoras de saúde, laboratórios e redes hospitalares convergem numa mobilização de ganho de escala, profissionalismo e qualidade que promete dar maior sustentação ao sistema de saúde nacional.

TENDÊNCIAS

A expansão do PIB brasileiro deverá ficar pouco abaixo da média de crescimento da economia mundial neste ano, projetada em 5,6%, e poderá ser bem inferior à média global em 2022, estimada em 4,5%, de acordo com a Organização para a Cooperação e Desenvolvimento Econômico (OCDE). Apesar disso, as expectativas para gastos com saúde são positivas para os próximo anos além do animador cenário expansionista que o setor vem passando.

TENDÊNCIAS

Medicina de precisão

A medicina de precisão consiste em manipular fenótipos por meio de técnicas como CRISPR-Cas9. Por meio dessa técnica os cientistas já fizeram muitos avanços no tratamento de doenças fatais, incluindo distrofia muscular de Duchenne, doenças cardíacas e câncer. Devido aos avanços neste campo, é provável que vejamos o desenvolvimento acelerado de formas de tratamento em que os medicamentos podem ser personalizados para corresponder ao perfil genético de cada paciente, tornando-os mais eficazes e menos prováveis para causar efeitos colaterais indesejados.

A tecnologia também foi usada para criar um “laboratório em um chip”, projetado para detecção rápida de infecção por coronavírus. Um dispositivo portátil capaz de detectar se as pessoas estão infectadas, sem ter que depender de indicadores imprecisos, como tosse ou temperatura, pode ser extremamente benéfico em devolver um nível de normalidade às nossas vidas.

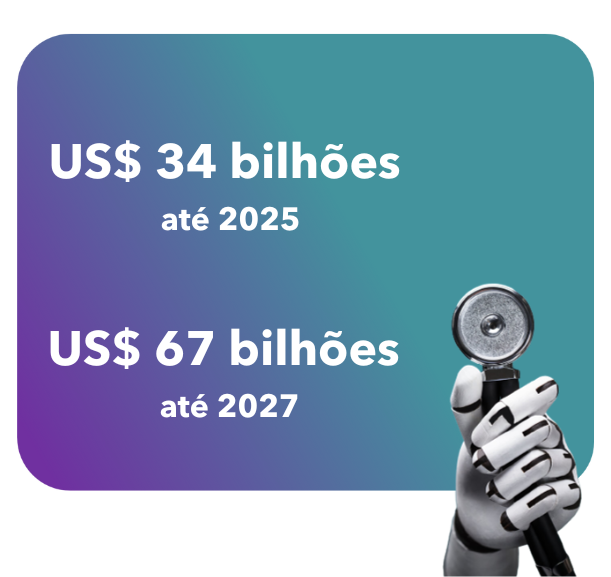

Inteligência Artificial (IA)

O uso da inteligência artificial na área da saúde digital também deve aumentar consideravelmente nos próximos anos, com o mercado ultrapassando US$ 34 bilhões até o ano de 2025, e US$ 67 bilhões até 2027. A IA tem sido apontada como uma grande promessa para otimização de processos no setor da saúde, gerando ganhos de escala e performance. Em estudo publicado pela Delloite sobre as perspectivas do Setor da Saúde para 2020, são apontadas oportunidades de crescimento significativas em áreas como: Aplicativos de IA de nível clínico que avançam na análise preditiva, diagnóstico médico e documentação clínica. Os avanços impulsionados pela IA serão cada vez mais visíveis em todo o mercado de saúde, incluindo um forte potencial para assistentes virtuais interativos para melhorar a experiência do paciente e o fluxo de trabalho operacional dos médicos.

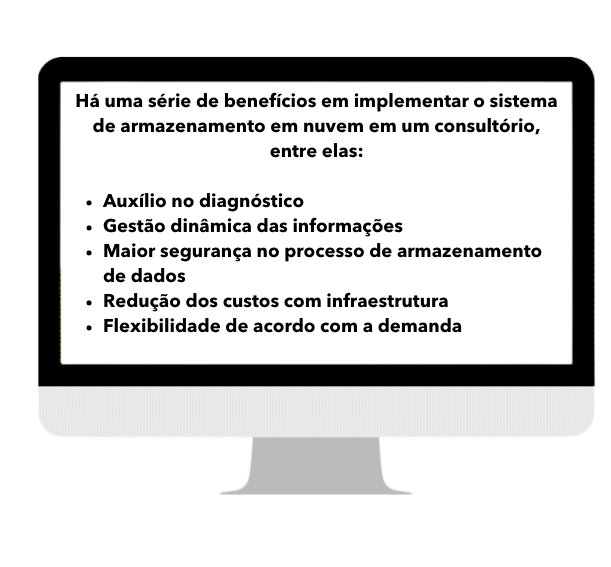

Cloud computing

O chamado cloud computing é uma tecnologia que se popularizou nos últimos anos e está relacionada ao armazenamento de dados na nuvem, garantindo mais segurança, confiança e otimização do tempo do profissional da Saúde.

Além disso, as plataformas em nuvem aumentam a colaboração entre médicos e pacientes e tornam o processo de consulta mais eficiente. Essa característica por si só já demonstra o motivo pelo qual o uso de dados na nuvem é considerado uma das principais tendências da saúde.

Telessaúde e serviços on-line

De maneira geral, as práticas de telessaúde cresceram durante pandemia, conforme indicam os resultados da pesquisa TIC Saúde 2021. Passaram a estar mais presentes nos estabelecimentos a teleconsultoria (de 15%, em 2019 para 26%, em 2021), o telediagnóstico (de 12% para 20%), e o monitoramento remoto de pacientes (de 5% para 20%).

Pela primeira vez a pesquisa investigou, entre os estabelecimentos de saúde, a realização de teleconsulta entre médico e paciente – modalidade regulamentada de maneira emergencial diante do avanço da COVID-19. Observou-se que esse serviço foi oferecido por 18% dos estabelecimentos de saúde, sendo 14% públicos e 22% privados

A tecnologia também foi usada para criar um “laboratório em um chip”, projetado para detecção rápida de infecção por coronavírus. Um dispositivo portátil capaz de detectar se as pessoas estão infectadas, sem ter que depender de indicadores imprecisos, como tosse ou temperatura, pode ser extremamente benéfico em devolver um nível de normalidade às nossas vidas.

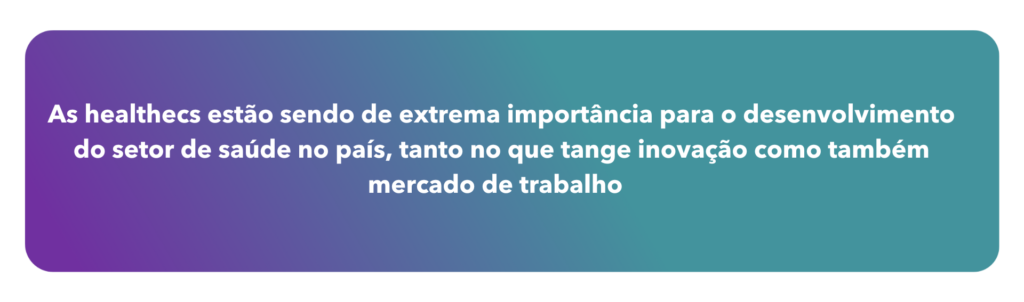

HealthTecs

Espera-se que alianças interessantes surjam entre as empresas de cuidados de saúde e as gigantes da tecnologia, com cada uma trazendo seus pontos fortes diferentes. Empresas de tecnologia tipicamente fornecem conhecimento digital, dados, insights de análise, experiência do cliente e grandes orçamentos de investimento. Já as entidades de saúde trazem conhecimentos clínico e de mercado e a confiança do consumidor. Atualmente, há 577 healthtechs no Brasil, que, juntas, empregam cerca de 10 mil pessoas, de acordo o Distrito HealthTech Report 2020.

Aplicativos

CID-10 Pro

A Classificação Internacional de Doenças (CID) é uma fonte de informações bastante conhecida e utilizada por profissionais de saúde. O aplicativo CID-10 Pro facilita a consulta ao banco de dados atualizado periodicamente pelo DataSUS.

CliniCalc

Com mais de 200 funcionalidades, este aplicativo realiza cálculos complexos e auxilia o médico com classificações e escalas. É possível calcular deficit hídrico, variação de sódio, taxa de produção urinária, manejo de infusão, entre outros. O app também traz a escala de coma de Glasgow nas versões clássica e pediátrica.

Epocrates

Este aplicativo oferece um banco de dados extenso sobre medicamentos, formas de aplicação, informações relacionadas à prescrição e interações entre fármacos.

Genéricos BR

No Brasil, este é um dos aplicativos de saúde mais populares entre profissionais. Com download gratuito, o app armazena dados de todas as opções de medicamentos genéricos disponíveis no país. A pesquisa por remédios pode ser feita pelo nome popular ou princípio ativo. Também se pode consultar fabricantes e bulas disponibilizadas pela Anvisa.

Softwares

EHR

O primeiro software que vamos discutir são os registros eletrônicos de saúde ou amplamente conhecidos como EHRs. Este software é usado para armazenar digitalmente as informações do paciente. Este software médico é usado pela administração de hospitais e clínicas para reunir o histórico médico completo de cada paciente. O uso deste dispositivo e sua ajuda no mundo médico tem incentivado governos de vários países a tornarem o uso desse tipo de software obrigatório para registros eletrônicos de saúde.

Esses registros médicos de pacientes estabelecem uma maneira segura e conveniente de salvar registros médicos, em vez de empilhar a pilha de papéis na sala de arquivos (que às vezes acaba sendo bem bagunçada). O uso de software de registro eletrônico de saúde pode ser feito em clínicas e hospitais. Além disso, este software está praticamente integrado com software de gestão hospitalar e software de gestão de prática.

Gestão de Equipamentos Médicos

O próximo é a Gestão de Equipamentos Médicos. Este software traz vantagens para as instalações de saúde ao aumentar a qualidade e a lucratividade dos dispositivos e equipamentos médicos no hospital. O objetivo do software de gerenciamento de equipamentos médicos é rastrear e monitorar a funcionalidade. Além disso, pretende suspender os dispositivos médicos desde o desenvolvimento até após a fase de instalação. Com a ajuda desse sistema, o tempo de inatividade do equipamento médico foi reduzido.

Características do gerenciamento de equipamentos médicos:

- Programação de manutenção preventiva

- Classificação de equipamentos de software

- Geração de solicitações de reparo

Highlights

“Devido a sua essencialidade, o setor de saúde tende a sempre estar na mira dos holofotes, tanto da população, que está cada vez mais preocupada com a saúde, como também de empresas e players do setor que vêm nessa mudança de comportamento da sociedade, a oportunidade de se destacar por meio de serviços mais elaborados e inovadores. O setor de saúde cada vez mais está andando lado a lado com a tecnologia, o que vem ajudando a desenvolver de forma exponencial o setor como um todo. Além disso, é valido destacar a importância do desenvolvimento do setor para o sucesso de uma nação, fazendo com que órgãos públicos e privados estejam engajados em melhorar o cenário da saúde atual.”

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br