ANÁLISE MACROECONÔMICA

VISÃO GERAL

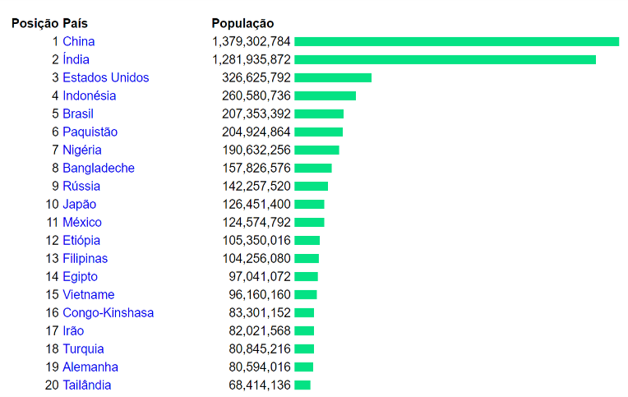

O Brasil ocupa a 5ª posição no ranque dos países mais populosos do mundo. Possui atualmente cerca de 207 milhões de habitantes. Isso o torna altamente atrativo pelo potencial de consumo.

INDICE

Indústria no Brasil

Projeções para o Varejo

Gastos e Vendas

Crescimento do Setor

Compra Online

Hábitos de Consumo

Investimentos no setor

Expansão

Top 5 empresas

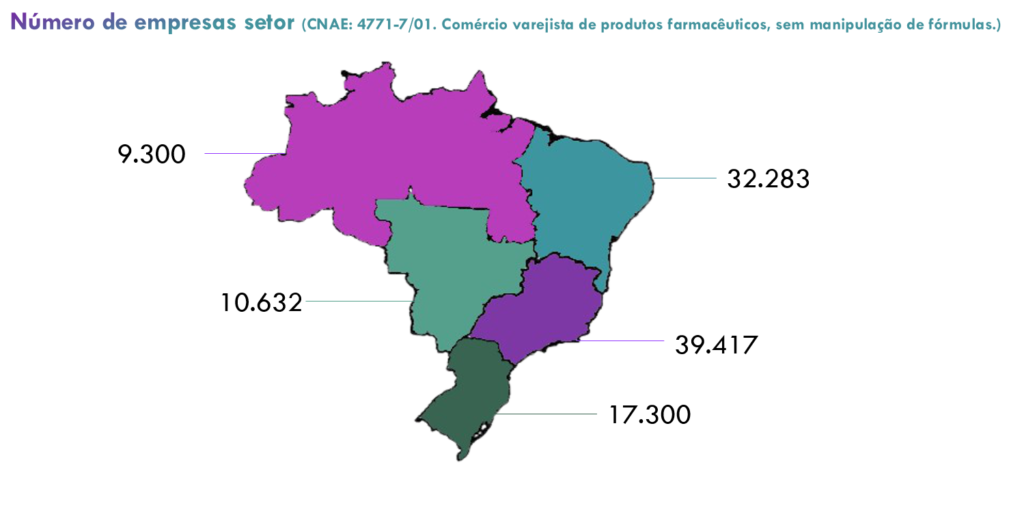

Número de empresas

Tendências

Aplicativos

Highlights

Fim

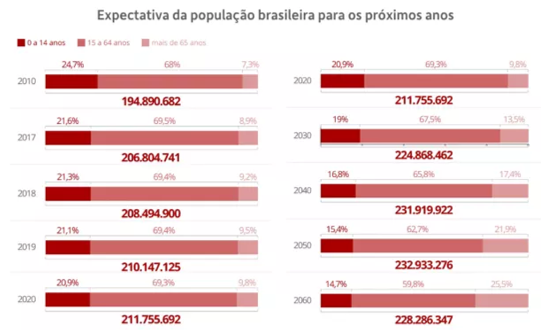

A população brasileira está envelhecendo em ritmo acentuado. Durante as próximas 3 décadas cerca de 20% da população estará com mais de 65 anos de idade.

Com uma população crescente que envelhece a cada ano, contrapondo essas informações demográficas, podemos concluir que o Brasil terá um acentuado crescimento na demanda por medicamentos e serviços de saúde. Nesse patamar as indústrias farmacêuticas, distribuidoras e varejistas vão faturar alto no mercado brasileiro.

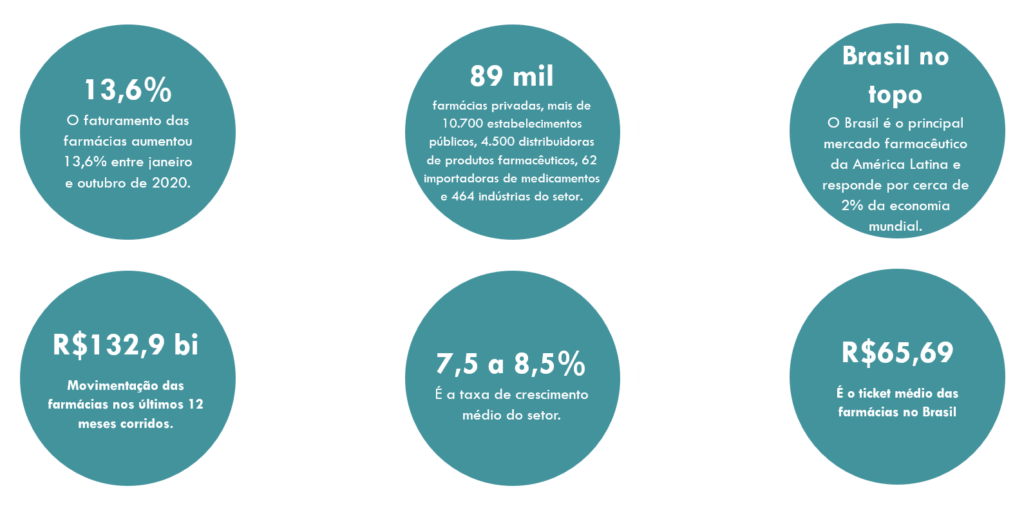

No ano de 2021 o mercado farmacêutico no Brasil chegou a movimentar cerca de R$ 88,28 bilhões, o que equivale aproximadamente a US$ 14,92 bilhões (dólares), segundo a consultoria especializada IQVIA.

Ao compararmos o resultado de 2021, observamos um resultado 14,21% de crescimento em relação ao ano de 2020. Esses números indicam que o Brasil representa 2% do mercado mundial, ficando na 8ª colocação em faturamento no rank das 20 economias globais. Nosso país se posiciona como líder na América Latina, ficando à frente de países como: México, Colômbia e Argentina.

DESEMPENHO

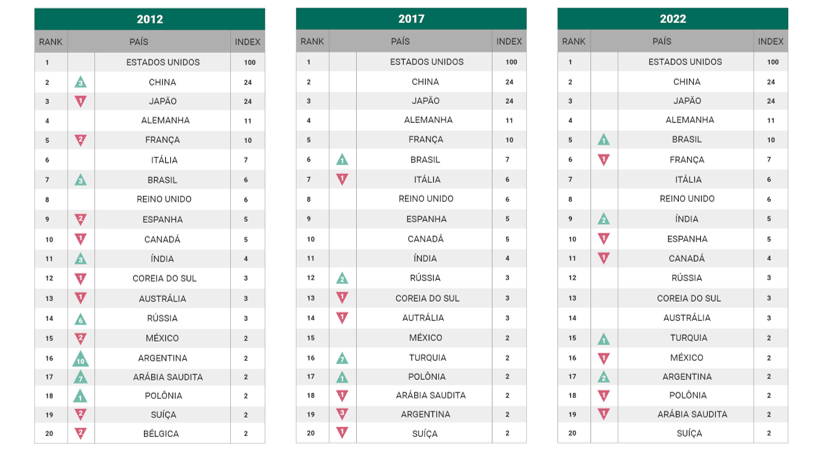

Segundo levantamento do IMS Institute for Healthcare Informatics, em 2010 o Brasil ocupava 10ª posição mundial no ranking que avalia o uso global de mercados, isto é, o consumo de fármacos pela população.

Em 2015, o país subiu para a 7ª posição, e já em 2020 passou a ocupar o 5º lugar no ranking global no consumo de medicamentos. Conforme revela o relatório da QuintilesIMS Institute o Brasil ocupará a 5ª posição do Ranking dos Mercados Farmacêuticos do mundo no ano de 2022.

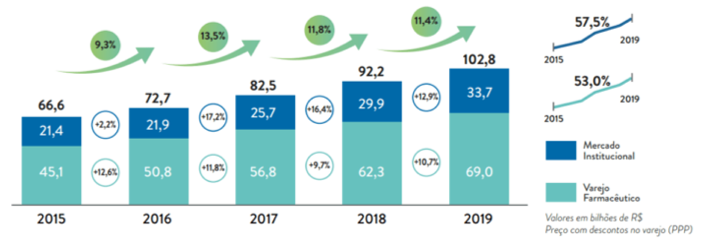

O relatório anual da INTERFARMA (Associação da Indústria Farmacêutica de Pesquisa) revelou que o mercado farmacêutico brasileiro já ultrapassou a marca de R$ 100 bilhões em 2019, chegando a R$ 102,8 bilhões, referente as vendas de todos os laboratórios presentes no país. Esse montante representa um crescimento de aproximadamente 11,4% em comparação ao ano de 2018.

No anuário da Secretaria Executiva da Câmara de Regulação do Mercado de Medicamentos (SCMED) é apresentado as estatísticas do mercado farmacêutico no Brasil. Segundo a SCMED, o mercado farmacêutico industrial no Brasil em 2019 pode ser resumido nos seguintes números:

INDÚSTRIAS NO BRASIL

No ano de 2021, foram contabilizadas 349 indústrias de medicamentos no Brasil, sendo 118 empresas multinacionais, ou seja, 33,81%. As demais 231 (66,19%) são de capital nacional. Ao analisarmos o mercado, as indústrias de capital nacional detinham 59,27% do faturamento, sendo correspondente a 80,46% de caixas vendidas (unidades).

O fato das empresas brasileiras estarem na dianteira das vendas é explicado pelo importante crescimento nas vendas dos medicamentos genéricos, além da ampliação do parque fabril. Quando voltamos o olhar para a geração de empregos, somente em 2021 foram gerados cerca de 90 mil novos postos de trabalho direto nas indústrias farmacêuticas, de acordo com o Ministério da Economia.

Histórico de resultados da indústrias farmacêuticas no Brasil

No anuário da Secretaria Executiva da Câmara de Regulação do Mercado de Medicamentos (SCMED) é apresentado as estatísticas do mercado farmacêutico no Brasil. Segundo a SCMED, o mercado farmacêutico industrial no Brasil em 2019 pode ser resumido nos seguintes números:

O anuário ainda conclui que o Preço Médio global praticado no período ficou na casa dos R$ 16,34. Para fins de cálculos foi utilizada a fórmula: faturamento total do setor dividido pelos totais das embalagens vendidas em 2019. Ao olharmos para dentro do país, mais especificamente na indústria do mercado e varejo farmacêutico, a SINDUSFARMA apontou em 2020 a presença de 441 empresas farmacêuticas atuando no mercado brasileiro de medicamentos.

Todas essas indústrias, juntas, possuem o faturamento de R$ 100.000,00 ao ano, de acordo com a análise da consultoria IQVIA. Dessas 441 indústrias farmacêuticas, 20%, ou seja, 89 são de origem internacional, isto é, possuem matriz no exterior. Já 80%, ou seja, 352 indústrias farmacêuticas possuem capital nacional.

O Estado de São Paulo é a região que mais concentra a indústria de medicamentos do mercado farmacêutico, sediando cerca de 45% de todas as empresas farmacêuticas.

EXPORTAÇÕES DA INDÚSTRIA DE MEDICAMENTOS

Ainda é tímida a presença de produtos fabricados no Brasil em outros países, isso acontece em parte, devido as alíquotas de importação de insumos e entraves relacionados às exportações. De forma resumida, o Brasil tem muito que avançar em relação a burocracia, carga tributária e modernização de tarifas.

Apesar desse cenário, existe uma expansão do mercado farmacêutico do Brasil para o exterior. Muitas empresas do país estão em processo de internacionalização, isto é, se adequando para vender para outros países.

A SINDUSFARMA apontou que a indústria farmacêutica brasileira fechou 2020 com saldo de US$ 1,07 bilhão em exportações. Ao comparar o resultado com o ano anterior, a SINDUSFARMA revelou um decréscimo de 7,20%.

Entretendo, o saldo ainda é tido como positivo para o setor, pois se analisarmos no começo das exportações, em meados dos anos 2000, as exportações foram 5 vezes menores do que em 2020.

PROJEÇÕES PARA O VAREJO

O mercado farmacêutico passou por mudanças durante o período de pandemia, isso refletiu na troca de antigos hábitos pelos consumidores brasileiros. Em relação aos medicamentos, a pandemia do Coronavírus elevou o consumo dos medicamentos sem tarja.

Os medicamentos que não precisam de receita para serem vendidos, é uma categoria muito rentável para os estabelecimentos farmacêuticos, justamente por isso está em constante investimento por parte da indústria farmacêutica, que sempre renova as opções de produtos.

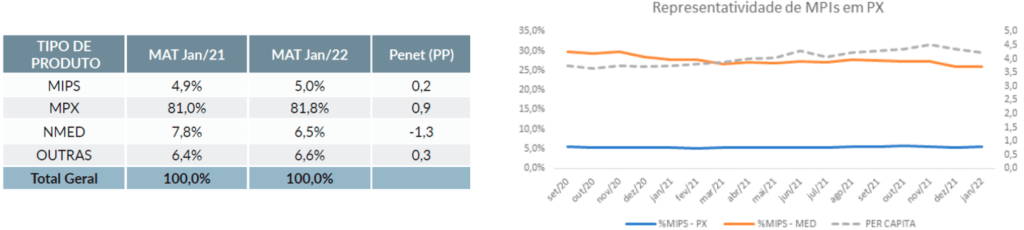

De acordo com a base de dados da Close-up, os medicamentos MIP (Medicamentos Isentos de Prescrição) tem uma representatividade de 5% nos últimos meses, (entre setembro de 2020 a janeiro 2022) com um ganho de 0,2pp ao comparar com o mesmo período do ano anterior.

Ainda segundo dados da Close-up, os medicamentos MIPs (também chamados de OTC) tiveram uma representatividade em Reais Descontos de 15,8% nos últimos 12 meses com crescimento de 19,5%.

Ao analisarmos as projeções é perceptível uma tendência de crescimento na representatividade dessa categoria, alcançando 18,7% no mês de janeiro de 2022.

Fica claro que o consumidor está em busca de medicamentos da categoria OTC, isto é, aqueles que não necessitam de prescrição médica para serem comprados. Apostar nesses produtos é uma ótima estratégia a ser adotada pelas farmácias e drogarias, conforme os dados analisados.

Gastos com medicamentos e volume de vendas

A QuintilesIMS Institute calculou a estimativa de gastos com medicamentos e volume de vendas para o ano de 2022. No cálculo foram considerados os grupos de Referência, Similares e Similares sem marca, MIP (Medicamentos Isentos de Prescrição Médica) e outros.

Maior demanda para medicamentos já consolidados

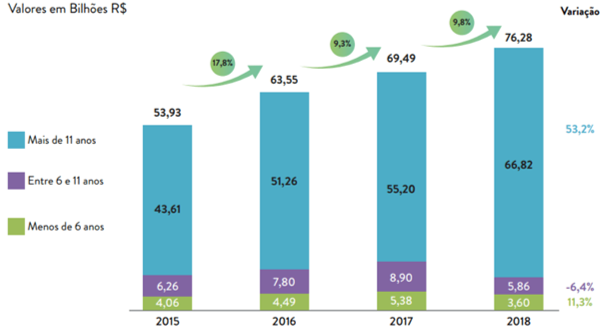

A INTERFARMA apontou que o perfil do consumidor no mercado farmacêutico brasileiro tende a ser, em sua maioria, um público que gasta mais com medicamentos já consolidados no varejo, com mais de 11 anos de presença no mercado. Isso indica que no mix de produtos a farmácia precisa contar com medicamentos já conhecidos pelos consumidores, isto é, aqueles são “famosos” entre as pessoas.

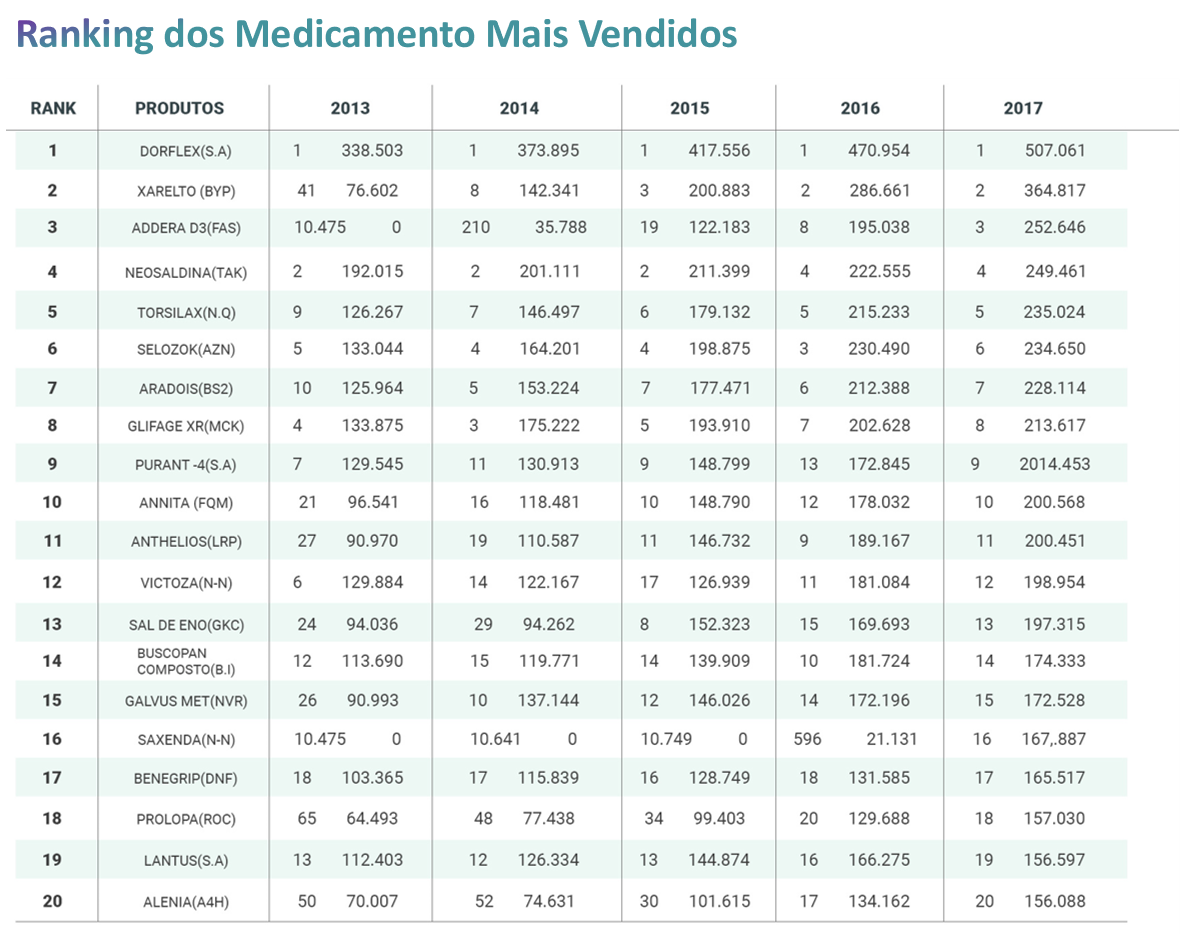

Diante dessas projeções, farmácias devem se posicionar claramente no mercado com o mix de produto ideal para atender os consumidores. Para se ter uma ideia, o medicamento mais vendido nas farmácias brasileiras entre os anos de 2013 e 2017 foi o Dorflex.

CRESCIMENTO DO SETOR

Segundo a entidade, grande parte do resultado foi impulsionado pela venda de produtos classificados como “não medicamentos”, por exemplo, itens de higiene pessoal, cosméticos e perfumarias. Essas mercadorias movimentaram R$ 18,7 bilhões nas gôndolas e tiveram avanço de 9,16% em relação ao ano anterior. O valor representa 32% da receita total do setor.

Além disso, os medicamentos isentos de prescrição (MIPs) registraram incremento anual de 17,68%, chegando pela primeira vez à casa dos R$ 10 bilhões em receita. A comercialização geral de medicamentos foi de R$ 39,4 bilhões no período. De acordo com a Abrafarma, o segmento de e-commerce e delivery ganhou relevância, com alta de 137,11% em relação ao ano anterior. A categoria totalizou R$ 1,77 bilhão em receita e ampliou a representatividade de 1% para 3% do volume de negócios.

Compra Online

Levantamento da consultoria CVA Solutions, subsidiária da norte-americana CVM, revelou em pesquisa que por conta do isolamento social e aceleração dos serviços online das drogarias, 25,9% dos entrevistados afirmaram fazer compras online. Em 2019, 21,4% afirmou o mesmo. A região que mais adere esse meio é a Grande São Paulo, onde 47,4% costuma comprar medicamento pela internet, enquanto que na região Norte do país apenas 12% a faz. Houve aumento também dos consumidores que aderem aos programas de fidelidade, sendo 34,2% em 2021, versus 31,2% em 2019.

“Isto mostra um potencial enorme de expansão para as drogarias que pretendem ampliar sua gama de clientes, oferecer comodidade e melhorar a percepção de marca”, diz Cimatti.

HÁBITOS DE CONSUMO

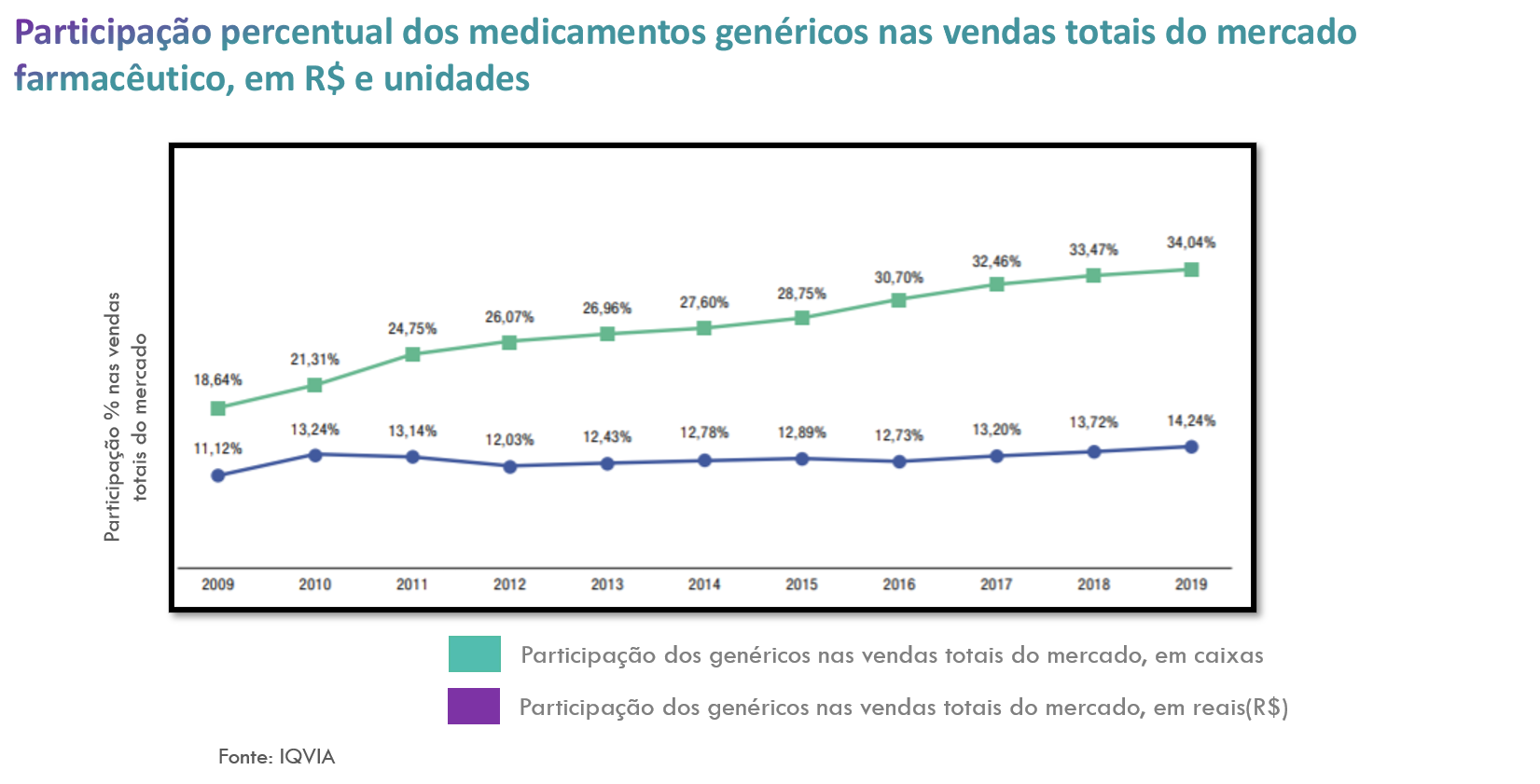

Dos respondentes do estudo da CVA Varejo Drogarias 2021, realizado em março com 5.340 pessoas, 70% procuram as drogarias para comprar medicamentos. E há o crescimento de dois pontos percentuais na busca de itens de higiene e beleza nos últimos dois anos, chegando a 16%. Entre os que compram medicamentos, 88% costumam comprar genéricos, sendo a Medley a marca preferida para 60% deles, seguida da NeoQuímica para 52,8% e Eurofarma para 50%.

A associação também aponta que o tíquete médio das farmácias saltou de R$ 55,07 para R$ 65,69, alta de 19,2%.

A pesquisa também demonstrou que a maioria dos shoppers preferem comprar sempre na mesma farmácia e apenas 9,5% disseram não considerar determinada loja para compra, são indiferentes quanto a isso. Um mercado que tem o índice de fidelidade de 90,5% precisa estar muito atento para não perder seu público, pois a recuperação se mostra mais difícil.

No meio de um intenso debate sobre clínicas farmacêuticas, nos quais os shoppers poderiam ser atendidos em variados serviços como vacinação, testes glicêmicos e aferição de pressão arterial, a pesquisa mostra que esse tipo de atendimento não é procurado pela maioria dos entrevistados. 96,78% dos entrevistados afirmaram não utilizar nenhum serviço de assistência farmacêutica.

Entre as poucas pessoas que buscam algum tipo de assistência na farmácia, tivemos: 1,88% para aplicação de injeção, 0,7% para controle de pressão arterial, 0,33% avaliação metabólica, 0,28% teste glicêmico e 0,05% aplicação de vacina.

Dos entrevistados, 64,95% afirmaram acreditar que as farmácias onde efetuaram suas compras possuem preços mais baixos que os concorrentes, e 24,50% apontaram a localização como fator importante para a escolha.

Nota-se que grande parte da população já aderiu a algum programa de fidelidade, cerca de 84,66%.

A associação também aponta que o ticket médio das farmácias saltou de R$ 55,07 para R$ 65,69, alta de 19,2%.

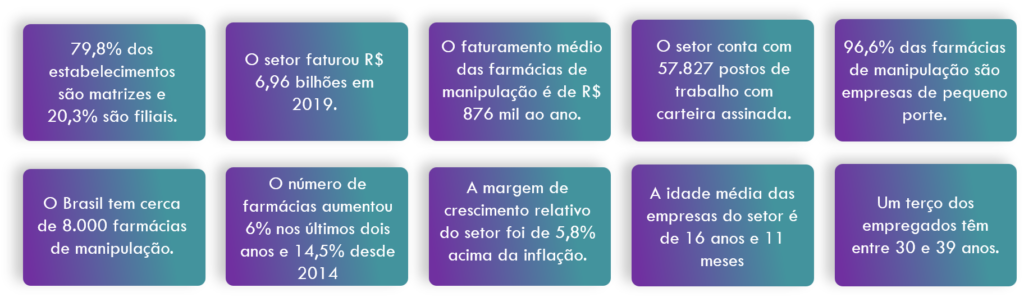

Farmácias de Manipulação

O setor magistral somou R$ 6,96 bilhões de faturamento, com margem de crescimento relativo acima da inflação do país, de 2017 para 2019, de 5,8%, enquanto a evolução do PIB do Brasil foi de apenas 2,2% no mesmo período.

Totalizou 7.939 pontos de venda em 31 de dezembro de 2019, o que representa um crescimento de 6% em dois anos, já descontados os estabelecimentos baixados ou inativados no mesmo período. Farmácias de manipulação empregam 58 mil pessoas, com aumento de 5,9% vagas em apenas dois anos e crescimento das oportunidades para profissionais jovens.

33% estão localizadas apenas no estado de São Paulo. As regiões que apresentaram as maiores variações positivas nos últimos dois anos em relação a novos empreendimentos foram o Nordeste, com taxa de 20,7%, e o Norte, que registrou crescimento de 17,9%.

Ocupação do Mercado

Mais de 70% do segmento de farmácias de manipulação é ocupado pelo sexo feminino. A predominância ocorre tanto no quadro societário, como já mostrado em edição anterior do panorama, quanto no de funcionárias, entre farmacêuticas, técnicas especializadas, atendentes e outras profissionais.

Nos anos de 2018 e 2019, o número de mulheres no quadro de funcionários cresceu 6,7%, enquanto a parcela masculina aumentou apenas 4,8%. Esses números mostram que cada vez mais as mulheres participam ativamente da composição da renda familiar e, como se sabe, muitas delas são as chefes de família.

Fontes: CFM; Cofen: BC; ANS.

ANÁLISE DOS PLAYERS

No ano de 2020 o varejo farmacêutico mostrou mais uma vez sua força, apresentando um crescimento no faturamento de 15,6%, segundo dados divulgados pela IQVIA, empresa global no uso de informação, tecnologia, análises avançadas e expertise humana. Conforme os números apresentados, o faturamento das farmácias foi de R$ 139,37 bilhões no ano de 2020. Em 2019, esse valor foi de R$120,54 bilhões.

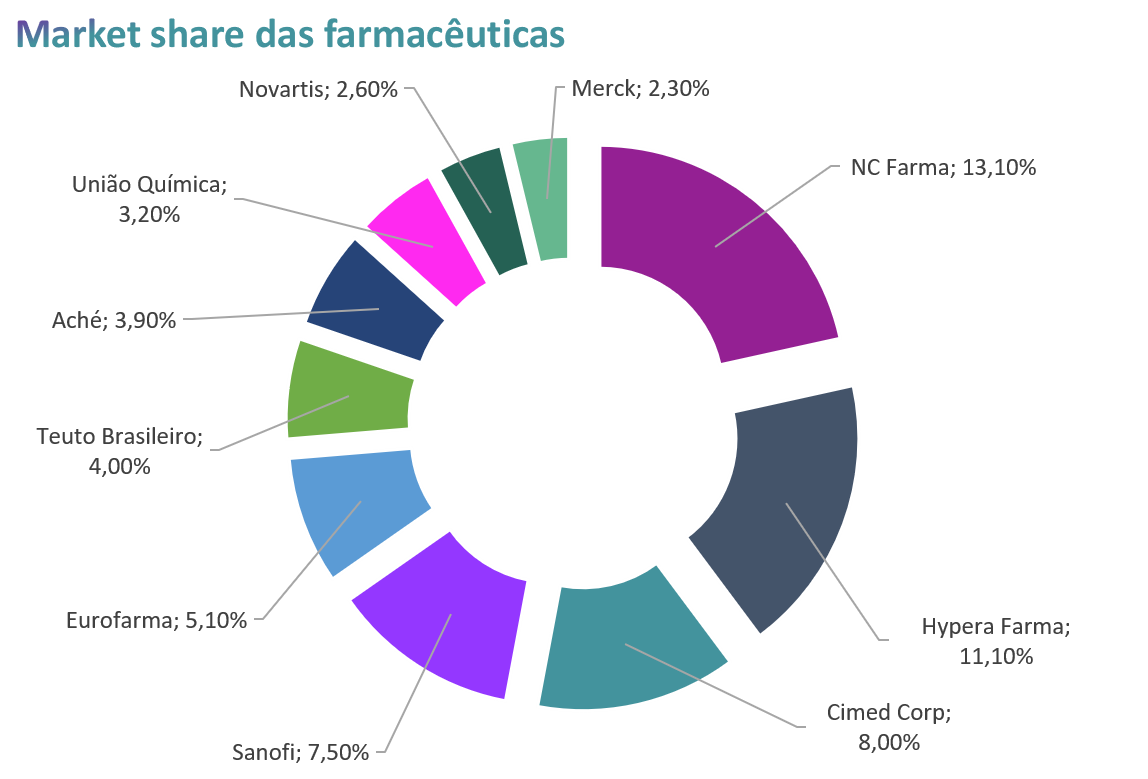

Acompanhando o crescimento do mercado, grande parte das principais empresas do segmento farmacêutico também obtiveram crescimento em faturamento. Diante disso, o objetivo deste conteúdo é apresentar as 5 maiores empresas desse segmento, de acordo com o Ranking IBEVAR 2020 (que ordena as companhias pelo faturamento, representando a receita líquida), e contar a história de cada uma delas.

Raia Drogasil

A Raia Drogasil surgiu em novembro de 2011, a partir da fusão entre a Droga Raia, fundada em 1905, e a Drogasil, fundada em 1935. A companhia está presente no mercado farmacêutico através da diversificação dos seus ativos em RD Farmácias, RD Serviços e RD Marcas.

Hoje em dia a companhia possui mais de 1.800 lojas em 22 Estados, que juntos representam 97% do mercado farmacêutico brasileiro, e mais de 36 mil funcionários.

Farmácias Pague Menos

Em 1981, a Farmácia Pague Menos foi fundada no bairro fortalezense de Carlito Pamplona. Em 1985, adotou de forma pioneira no Brasil o conceito de drugstore, passando a comercializar, em adição aos medicamentos, produtos de higiene, beleza e conveniência em um modelo de auto serviço.

Em 2020, a empresa abriu capital na Bolsa de Valores de São Paulo com suas ações cotadas a R$ 8,50 no IPO, bem abaixo do esperado, mesmo assim, conseguiu captar cerca de R$ 746,9 milhões de reais.

Drogaria DPSP

A Drogaria São Paulo foi fundada por Thomaz de Carvalho, em 1943, com sua primeira unidade na rua José Bonifácio, em São Paulo. Na época de sua fundação, as drogarias trabalham com venda por atacado e as farmácias por varejo, realizando também manipulação de receituários.

Em agosto de 2011, a Drogarias Pacheco e a Drogaria São Paulo realizaram um acordo de fusão de suas operações, criando a segunda maior rede varejista de produtos farmacêuticos do Brasil, o Grupo DPSP, formado por 691 filiais e R$ 4,4 bilhões em faturamento. Em 2013, dois anos após a fusão, o crescimento do grupo formado pela Drogarias Pacheco e Drogaria São Paulo foi de 13%.

Panvel

A Panvel nasceu em 1973, quando houve a fusão de duas das maiores redes de farmácia do Rio Grande do Sul: a Panitz e a Velgos. Por esse motivo a companhia levou o nome de Panvel, representando a união dos nomes das empresas que foram fundidas.

Hoje em dia, com um forte projeto de expansão e crescimento constante, a rede possui mais de 4 mil colaboradores e mais de 400 lojas distribuídas por diversas cidades do Rio Grande do Sul, Santa Catarina, Paraná e São Paulo.

Clamed

Em 1919 surgia a Drogaria Catarinense, como a primeira iniciativa de um grupo de empresas que se projetariam para o século 21. Logo, a farmácia se tornaria uma poderosa rede. Recentemente, em 2006, um novo e decisivo passo foi dado com a mudança da razão social para Cia. Latino Americana de Medicamentos.

Com sede em Joinville, a Clamed é um grande guarda-chuva, sob o qual estão abrigadas marcas de sucesso, como a Drogaria Catarinense, Farmácia Preço Popular, Drogaria Catarinense de Manipulação, Profórumula e a drogaria online Farmagora, consolidadas no mercado farmacêutico do Sul do Brasil.

Big Picture

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Baixa

O mercado Farmacêutico é bastante fechado visto que um alto capital inicial é necessário para adentrar no setor. Além disso, é um segmento com players gigantes.

Produtos Substitutos – Alta

Produtos novos podem surgir a qualquer momento e impactar seriamente no produto que está no mercado.

Poder dos Fornecedores – Média

Os fornecedores podem elevar os preços ou diminuir a qualidade das mercadorias e serviços adquiridos, a fim de exercerem o poder de barganha.

Poder dos Compradores – Alta

O cliente é a fonte de sobrevivência das empresas. Assim como os fornecedores podem exercer um poder sobre o setor por completo.

Rivalidade entre players – Alta

Forte busca pela diferenciação, eficiência e preço para conter clientes; Visto que hoje em dia, a quantidade de farmácias existentes é exorbitante.

OPORTUNIDADES

O mercado Farmacêutico, traz consigo uma grande taxa de crescimento em toda parte do globo. Com isso, conseguimos observar diversas oportunidades no setor, que podem por vezes serem utilizadas como estratégias de penetração de determinado mercado.

Experiência do cliente

O bom atendimento realmente influencia a experiência de compra do cliente na farmácia. Muitos atendentes ainda não perceberam a diferença que atender bem pode fazer para o consumidor. Porém, todo empresário do ramo farmacêutico precisa estar atento sobre como a equipe da loja está se relacionando com os clientes.

Logística otimizada

É necessário ter uma boa gestão de estoque, para não vender um produto no marketplace e ao mesmo tempo faltar na loja física, por exemplo. Então esse processo de integração e comunicação precisa estar muito bem afinado”, explicou o CCO.

Testes Rápidos em Farmácias

Foi visto o crescimento desta modalidade, mas se fala de uma solução que vai muito além do Covid-19, existem testes para doenças crônicas, sexualmente transmissíveis, preveníveis, entre outras. É importante pensar em uma oportunidade que compõe o mix de serviços farmacêuticos, sendo talvez a grande vertente do momento e o que pode trazer maior rentabilidade, funcionando com uma âncora maior do serviço farmacêutico

Implementação de farmácia clínica

A implementação de projetos desse tipo, é um momento único que permitirá às farmácias consolidarem-se como hub de saúde e de mudar ainda mais a experiência que proporcionam para os shoppers. Atualmente são mais de cinco mil consultórios farmacêuticos no país e as grandes redes são as percursoras.

AMEAÇAS

Ainda que existam diversas oportunidades, como em todos os setores, ameaças que podem comprometer a evolução da área também existem. Sendo assim, é importante estar atento às possíveis mudanças relacionadas a estes tópicos para manter o sucesso na área.

Forte concorrência

Empresas de consultoria começaram a ter grande significado no mercado a partir dos anos 90. Desde então, se torna cada vez mais forte e tende a ter um crescimento bastante acentuado. Isso tudo corrobora para uma grande concorrência entre os players. Havendo também uma busca por preços e qualidade em todo processo.

Flutuação cambial

A alta do dólar nos últimos meses impactou de diversas formas os setores financeiros das empresas. Além de dificultar a previsão de alguns gastos, a oscilação do dólar representou altos custos financeiros para as organizações que realizam transações nessa moeda. A parte de importação acaba sofrendo bastante com essa flutuação.

Negociação de preços e descontos

Diante da concorrência de mercado, principalmente entre as grandes redes, as farmácias menores precisam encontrar alternativas para não perder clientes. Além da negociação de preços, estão formas de pagamentos e descontos em diversos produtos.

Competitividade

Apesar dessa prática de pesquisa e pechincha estar se popularizando, pesquisas feitas pela rede de farmácias apontam que o primeiro critério na hora do cliente escolher em qual farmácia comprar é a localização, seguida do atendimento e depois do preço.

TENDÊNCIAS

As projeções de desempenho do mercado farmacêutico no Brasil neste e no próximo ano são boas, segundo os dados apresentados no Fórum Expectativas 2023, realizado pelo. As empresas do setor preveem que a situação econômica vai melhorar no próximo ano: 57% estão otimistas sobre a recuperação dos empregos e o crescimento da economia no país.

Os cálculos da IQVIA indicam um crescimento do mercado farmacêutico geral (varejo e canal institucional) de 12,5% este ano e 10,5% no próximo, em valores. A pandemia da covid-19 trouxe uma busca maior por saúde, com foco na prevenção. Esse cenário vem contribuindo para que a expansão do setor de Farmácias seja uma realidade.

Prescrição eletrônica na farmácia

A prescrição digital de medicamentos tem suas vantagens em relação ao método “analógico” de receitar medicamentos. Isso porque os pedidos em papéis costumam gerar problemas, principalmente, pela escrita ilegível.

Sendo assim, a prescrição eletrônica é uma tendência quando pensamos no futuro do setor. E, como isso já vem sendo disseminado, é natural que a prática se fortaleça ainda mais em 2022.

Entre as vantagens da prescrição eletrônica também estão: redução de receitas falsas e a integração com sistemas de interações medicamentosas e contraindicações, por exemplo.

Serviços farmacêuticos

A farmácia de hoje é bem diferente da farmácia de anos atrás. E, a tendência é que ela siga mudando, ampliando seu portfólio de produtos e, também, de serviços.

Isso porque além de ser um local para compra de medicamentos e produtos de beleza e conveniência, a tendência é que as farmácias passem a oferecer serviços.

Elas podem disponibilizar, por exemplo, exames para colesterol e diabetes, além de vacinas. Também podem entrar na relação de serviços programas de saúde como os relativos à perda de peso, parar de fumar e qualidade de vida. Isso, sem dizer do aconselhamento breve com farmacêuticos.

Inteligência artificial e nuvem

Para aumentar a eficiência operacional e fornecer insights científicos e de negócios em P&D, fabricação e operações comerciais, as empresas farmacêuticas estão usando cada vez mais a tecnologia de nuvem.

Os dados consolidados e padronizados reduzem as complexidades e ineficiências enquanto aumentam o ritmo de possível inovação. Além disso, quando a I.A. é usada para analisar e obter insights desses dados, a P&D é acelerada , os ensaios clínicos são otimizados e os pacientes alcançam os resultados esperados.

Intervenções não Farmacológicas

Juntamente com tecnologias de imagem mais precisas e precisas, as intervenções de precisão que utilizam robótica, nanotecnologia ou engenharia de tecidos podem fornecer alternativas à intervenção farmacêutica.

Terapias Curativas

Os tratamentos que curam doenças podem reduzir ou eliminar a demanda por alguns medicamentos prescritos. O desenvolvimento, o marketing e os preços de tratamentos curativos podem exigir que as empresas biofarmacêuticas adotem novos recursos.

Tratamentos Personalizados

A personalização na medicina – impulsionada por insights baseados em dados – poderia combinar os pacientes com medicamentos personalizados ou criar terapias que funcionariam para apenas algumas pessoas, ou mesmo uma pessoa. As empresas Biopharma estão trabalhando cada vez mais em programas personalizados de gerenciamento de doenças.

HIGHLIGHTS

“O mercado farmacêutico já é bem estabelecido no país e tem um bom grau de maturidade e definição, o que o torna mais estável, e com a pandemia da covid-19, o interesse geral pelo setor cresceu, o que traz uma possível expansão do mercado pelo maior interesse da população em cuidar melhor da saúde, além de que a tendência do Brasil é o envelhecimento da população, o que promove ainda mais a necessidade de remédios.

Um contraponto a tudo isso, é a alta rivalidade entre os players, que a cada dia acentuam ainda mais a concorrência e competitividade no mercado, onde há pouca possibilidade de diferenciação.

Neste prisma, cabe analisar que, é um mercado em expansão e estável, com tendências bem definidas, logo, um investimento cuidadosamente planejado, com estratégias para superar as adversidades do mercado pode se mostrar recompensador.“

Robson Duarte – Product Analyst I

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br