Crystalroll blijkt te zijn een eigentijds virtueel speelhuis in NL

Официальный сайт Азино 777 с лицензией

Официальный сайт Азино 777 с лицензией

Азино777 Официальный сайт

Азино777 Официальный сайт

249593591721045747

249593591721045747

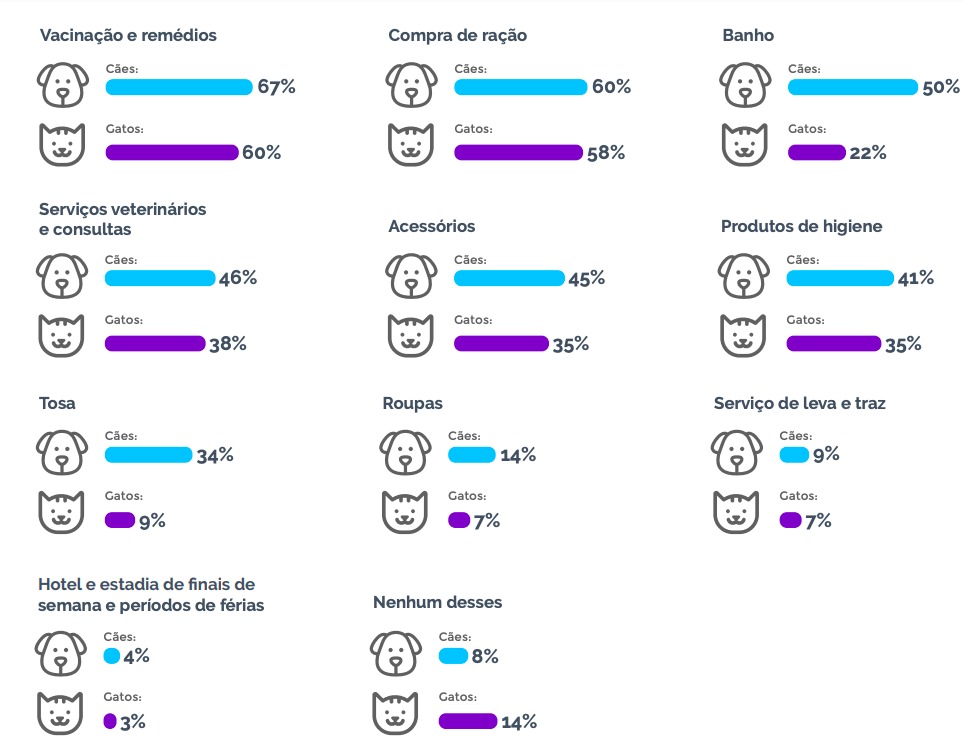

Mercado PET-Q4-2022

ANÁLISE MACROECONÔMICA

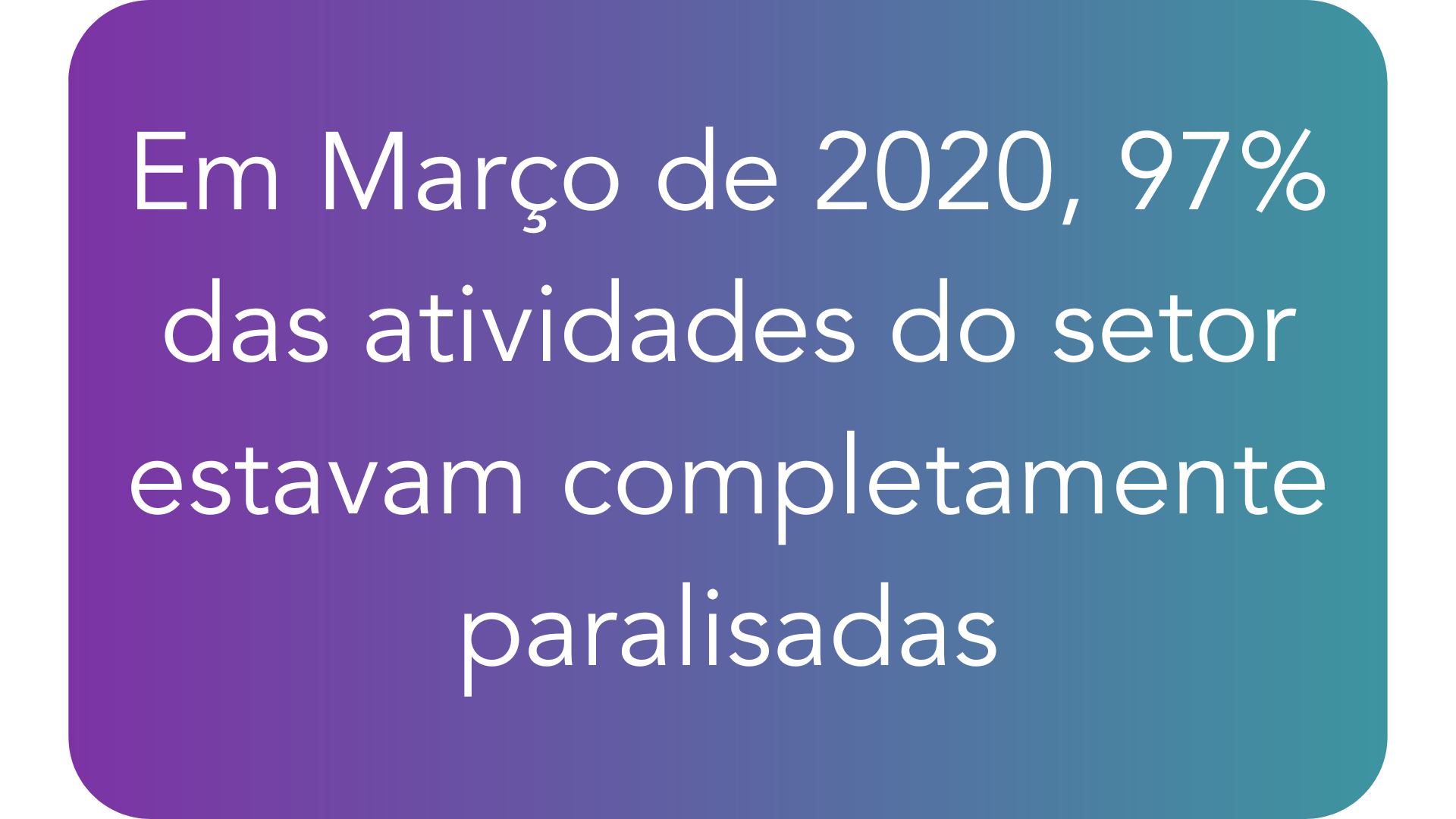

Durante a pandemia do Covid-19, o mundo inteiro passou por uma crise sem precedentes, com diversos nichos de mercado entrando em graves crises, porém não foi isso que aconteceu com o mercado Pet. O mercado pet como um todo, em 2020, tinha um valor de U$138,27 bilhões e em 2022, já possui um valor de U$156,39 bilhões, mostrando um crescimento de 13,10% em apenas 2 anos, segundo dados do Statista. Tal crescimento em faturamento se dá ao fato que, devido a pandemia e lockdowns, os donos de pets se tornaram mais preocupados com a saúde dos mesmos, aumentando os gastos com comidas de maior qualidade, acessórios e produtos no geral, visando melhorar sua qualidade de vida em um período em que era mais necessário ficar dentro de casa, além disso, outro fator que ajudou o crescimento desse mercado foi a necessidade de animais de companhia em um período longo de isolamento, como cachorros, gatos e pássaros.

Ainda falando sobre o crescimento de tal mercado, vale ressaltar que este crescimento foi em anos em que a economia global teve grandes quedas devido ao coronavirus, sendo um dos setores que mais cresceu em tal período. Até 2030, é esperado que este mercado chegue a um valor total de U$269,498 bilhões, tendo uma taxa de crescimento anual (CAGR) de 6,5%, a partir de 2021.

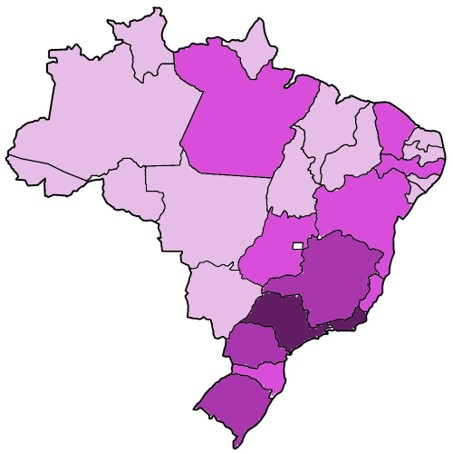

Participação percentual nas vendas no mercado pet

Fonte: Grandviewresearch

Adicione o texto do seu título aqui

INDICE

Plano de saúde

Pandemia

Emprego

Consumidor

Fusões e Aquisições

Imp x Exp

Investimentos no setor

Expansão

Top 5 empresas

Número de empresas

Tendências

Aplicativos

Highlights

Fim

Fonte: Grandviewresearch

Fonte: Grandviewresearch

0

Dólares é o que se gasta em média anualmente com um pet

Fonte: Simplyinsurance

Fonte: Euromonitor

ANÁLISE MICROECONÔMICA

O mercado brasileiro demonstrou ser um dos mais fortes e resilientes do mundo, com um crescimento de 42,5% durante a pandemia, indo de U$6.8 bilhões em 2019 para U$9.96 bilhões em 2021, além disso, ainda é esperado que o mercado cresça 22% em 2022, mesmo com as dificuldades impostas por questões externas, como a guerra na Ucrânia.

Dois dos principais motivos para este setor ser tão forte no pais são:

Brasil é um país exportador

As exportações cresceram 33% no ano de 2021, chegando a U$412,5 milhões, principalmente por conta das exportações de rações, segundo dados da ABINPET, exportar num cenário com dólar alto é muito importante para a saúde financeira das empresas com um todo.

As vendas não caíram apesar da pandemia

A relação do brasileiro com seus pets é muito forte, portanto mesmo com períodos onde a pandemia mais apertou no bolso do consumidor, não se deixou de comprar produtos para seus animais de estimação, apesar do ticket ter diminuído.

HÁBITOS DE CONSUMO NO BRASIL

Fonte: Euromonitor

Hábitos de consumo por espécie

Fonte: Euromonitor

Fonte: Euromonitor

Quando observamos o crescimento da população nacional de animais, tivemos um crescimento entre 2020 e 2021, de 3,6%, tendo como a população de gatos, que cresceu 5,9%, a de peixes cresceu 4,5% e de cães, que cresceu 3,9%, todas acima da média nacional, segundo dados da ABINPET.

Em pesquisa do IBOPE, em parceria com o instituto Waltham, foi possível traçar um perfil do dono de dois dos animais mais populares do Brasil: Cão e gato.

Perfil do dono de cães

Tal pesquisa demonstrou que 51% dos entrevistados eram casados, com média de 41 anos de idade, e desses, 93% moram com mais de uma pessoa. Além disso, 82% são de classe AB, 59% moram em casa e 24% deles adotaram seus pets. Traçando um perfil, é possível ver que se tratam de pessoas que querem trazer um novo membro à sua família já formada, sendo pessoas com boas condições de vida e que moram em casa.

Perfil do dono de gatos

Já para os donos de gatos, a pesquisa obteve menos dados. Segundo a mesma, 61% são mulheres, com média de 40 anos de idade e que moram em casa.

Composição de mercado – População dona de pet

Quanto ao perfil de donos de pet, a grande maioria é das classes consideradas classe média, B2 e C1, representando 31% e 23%, respectivamente, logo depois vemos as classes B1 e A, com 15% e 12%, de acordo com o levantamento feito pela QualiBest com mais de 3000 respostas.

Outro dado trazido pela mesma pesquisa diz que 31% dos donos de Pets tem entre 18 e 24 anos, seguido pela faixa etária de entre 25 e 34 anos, com 27%.

O levantamento também revela que a maioria (54%) dos donos são do gênero feminino, tendo compatibilidade com o dado da COMAC, que mostra que cerca de 63% das famílias tem como principal proprietário de cachorro (quem o animal se refere como dono, quem faz as compras e quem cuida do pet) pessoas do gênero feminino, enquanto a média para gatos é ainda maior, de 67%.

Principais segmentos de mercado no Brasil

De acordo com a ABINPET, o mercado pet pode ser dividido em três segmentos distintos, o pet food, pet vet e o pet care, os quais todos obtiveram resultados positivos no ano de 2021.

Pet Food

Corresponde toda o setor voltado a alimentos para pets, incluindo suplementos, sendo fabricados em ambientes industriais ou não. Se trata do principal segmento do mercado pet no Brasil, sendo correspondente a 79% do faturamento total deste setor no país, no ano de 2021. Vale ressaltar que houve um aumento de 33% neste segmento, entre o ano de 2020 e o de 2021.Além disso, este setor também é o que mais exporta, sendo responsável por 95% das exportações deste mercado no Brasil, o que corresponde a US$392 milhões.

Pet Vet

Se trata do segundo maior segmento do mercado pet no Brasil e abrange grande parte dos serviços voltados a saúde do animal, entre eles, clínicas, hospitais, laboratórios veterinários e planos de saúde para pet, que vem tendo uma forte tendência de crescimento nos últimos anos.

Paixão pelos pets no Brasil

Em 2021, em pesquisa realizada pelo OpinionBox, para descobrir mais sobre hábitos dos donos de pet no Brasil, se obteve diversos dados bastante interessantes e que mostram o quanto o brasileiro é apaixonado pelos pets, onde 46% dos entrevistados disse que já deixaram de frequentar locais onde os pet são proibidos, com destaques a restaurantes, que foram metade destes estabelecimentos onde já se deixou de ir por não se permitir animais.

Outro dado interessante mostra que 81% das pessoas gastariam o quanto de dinheiro fosse necessário para trazer bem estar aos seus pets, os deixando seguros e saudáveis, e 65% das pessoas já tiveram que fazer adaptações em seus apartamentos para estar trazendo segurança aos seus pets.

De acordo com outra pesquisa, realizada pela DogHero, 78% das pessoas que possuem animal em casa, os consideram um filho e 15% já fez uma festa de aniversário para seu animal. Outro dado interessante que mostra a paixão do brasileiro pelo seu animal é que 36% dos entrevistados disseram que dividem o quarto com o próprio animal e 86% deles acabariam um relacionamento caso seu parceiro não gostasse de seu animal. Além disso, ainda sobre os casais, 6 em cada 10, têm ou pretendem ter um animal de estimação e dão preferencia a um condomínio pet friendly quando forem buscar um novo local para morar.

PANORAMA EMPRESARIAL DO SETOR

Mapa interativo nacional, estadual e municipal

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – MÉDIO

Quando falamos no subsetor de pequenas lojas e hospitais veterinários, a barreira de entrada é menor, devido aos menores investimentos e alta quantidade de fornecedores. Quando falamos de industria de grandes redes, o cenário muda, devido aos altos investimentos necessários e alta competitividade entre os players.

Produtos Substitutos – MÉDIO

É um mercado com um alto número de players, portanto, estão sempre a procura de inovações nos produtos oferecidos, apesar disso, o que é oferecido, é quase sempre bastante parecido, dessa forma, a entrada de produtos substitutos pode ser classificada como média.

Poder dos Fornecedores – BAIXO

No setor de produtos voltados a medicina veterinária, o poder de barganha é alto pelo fato de haverem poucos fornecedores, já nos outros nichos do setor pet, o poder é baixo por haver um grande quantidade de fornecedores.

Poder dos Compradores – MÉDIO

Os consumidores deste mercado tendem a fazer compras no impulso, assim, não existe muita barganha por parte do consumidor final (B2C). Porém, pode existir um poder forte quando a venda é em atacado/indústria, focado no (B2B) *veterinários, pet shops e casas de banho.

Rivalidade entre players – ALTO

Existem ainda um número pequeno de empresas no ramo quando comparado com outros setores, porém, existe uma perspectiva de aumento da concorrência com o crescimento do mercado esperado para os próximos anos.

OPORTUNIDADES

O mercado PET é marcado por grandes oportunidades, ele se encontra em constante expansão e inovação, e vem nos últimos anos em ritmo acelerado, diversos modelos de negócio vem surgindo e trazendo soluções para mercados extremamente sólidos e robustos.

No Brasil, e no mundo, esse mercado é carregado de grandes oportunidades, dentre elas:

Humanização dos pets

O processo de humanização dos pets, como foi mostrado anteriormente, é algo que tem crescido bastante não só no Brasil, mas como no mundo todo, onde o pet realmente se torna um ˜filho” dentro do ambiente familiar, com isso, grandes oportunidades surgem, como produtos e serviços que antes eram “exclusivos” para humanos, que se tornaram agora utilizados pelos pets, como centros de estética para animais, alimentação natural e vegana, fotografia para pets e até mesmo linhas de produto de grife para animais, com caminhas de cachorro chegando a até R$1600,00, de determinadas marcas.

Aumento no número de gatos

O crescimento do numero de gatos nos últimos anos vem trazendo uma grande oportunidade para quem investe em linhas de produtos para esta espécie, uma vez que as vendas de produtos para gato tendem a crescer proporcionalmente.

Dog Walker

Com um cotidiano extremamente atarefado e corrido, os donos de cachorros podem acabar não tendo tempo ou energia para sair para passear com eles, com isso, surgiu a modalidade de Dog Walker, em que o individuo passeia com outros cachorros enquanto o dono está no trabalho, deixando o cachorro mais feliz e mais saudável. O contato é feito através de aplicativos, que intermediam o contato entre o dono e o passeador dos cachorros.

AMEAÇAS

Como todo mercado em constante expansão, o setor PET também enfrenta diversas ameaças. Sempre é importante estar atento a possíveis oscilações e mudanças bruscas de mercado, principalmente para que seja possível se antecipar a eventualidades e seguir firme em sua caminhada.

Crescimento da concorrência

Por ser um mercado bastante atrativo, muita gente quer um pedaço dele. Com isso, grandes players, como Unilever, já estão entrando neste setor, mostrando que a concorrência de grandes players é algo que vem crescendo.

Saturação do mercado

Se toda loja pudesse comercializar todas as marcas que existem hoje, teríamos pontos de vendas que obrigatoriamente seriam maiores que hipermercados. O espaço físico desses pontos de venda é limitado. Existem os mega pets, mas 90% estão limitados no máximo a 100 m², o que torna inviável a comercialização de todas as marcas. Assim, o comerciante acaba por optar pelos produtos onde não há a necessidade de trabalho de marca, nomes já conhecidos e consagrados no segmento.

TENDÊNCIAS

Produtos naturais e ecológicos para pets

De acordo com a Pet Food Processing, mais de 50% dos donos de pets estão dispostos a pagar mais por produtos considerados sustentáveis. Esta é uma tendência que vem crescendo bastante não só neste segmento, mas em diversos outros do varejo. Outra tendência observada é que os consumidores também estão cada vez mais desconfiados da toxicidade potencial de produtos químicos sintéticos e outros materiais prejudiciais para a saúde de seus animais, o que favorece os alimentos naturais.

Suplementos para animais de estimação

De acordo com a Kerry, industria alimentícia britânica que atua no setor pet, os donos de animais de estimação estão cada vez mais comprando suplementos alimentares para seus pets, com aumentos nas vendas de produtos deste nicho de 116% de 2019 para 2020, e estes números continuam a subir, de acordo com a mesma. Isto se dá devido ao fato de que os donos cada vez mais se importam com a saude de seus bichinhos.

Aumento do foco das vendas para o digital

O mercado digital mundial de produtos pet valia U$20,75 bilhões de dólares em 2019, e é esperado que se cresça a uma taxa anual composta de 11,3% de 2020 a 2027, podendo chegar a valores acima de 42 bilhões de dólares. Esse crescimento foi bastante impulsionado pela pandemia e pelo surgimento de novas necessidades advindas dela.

Aumento nas vendas de produtos premium

40% dos donos preferem pagar a mais para trazer alimentos de maior qualidade para seus animais de estimação, do segmento premium, e segundo. Diversos vendedores já relataram grandes aumentos nas vendas de produtos premium.

Crescimento do pet tech

De acordo com o Global Market Insights, o mercado de Tech Pet, crescerá a uma taxa composta anual de 22% de 2022 a 2027. Com destaque a coleiras equipadas com GPS, caixas de excrementos autolimpantes e alimentadores inteligentes com timers, que soltam a comida em determinadas horas do dia, são alguns dos destaques desta área, que bastante cresce.

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br

Segurança

Adicione o texto do seu título aqui

ANÁLISE MACROECONÔMICA

VISÃO GERAL

Segurança Privada é a atividade de segurança de caráter privado e preventivo, exercida por empresas credenciadas junto ao Departamento de Polícia Federal, nos termos de legislação vigente, com o objetivo de garantir a incolumidade física das pessoas e a integridade do patrimônio.

Nos últimos anos o segmento apresentou números crescente e animadores, uma pesquisa realizada pelo Instituto de Pesquisa Econômica Aplicada (Ipea) aponta que em dez anos, a segurança privada cresceu 74% no Brasil. O brasileiro gasta quase R$ 40 bilhões com seguro e contratação de trabalhadores em segurança.

INDICE

Pandemia

Mercado de Trabalho

Segurança Irregular

Regiões de Atuação

Número de Empresas

Perfil dos Vigilantes

Terceirização

2. ANÁLISE INTERNA DO SETOR

5 Forças de Porter

Oportunidades e Ameaças

3. TENDÊNCIAS

Tecnologia

Convergência de sistemas

Outras Tendências

FATURAMENTO

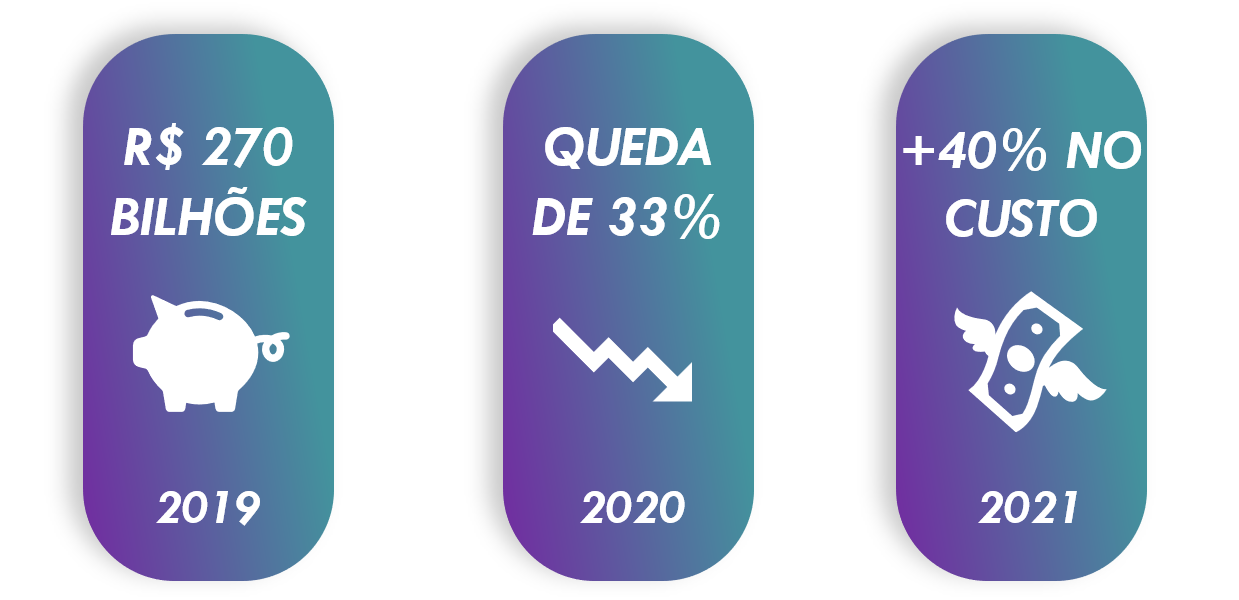

O faturamento do segmento de segurança privada e transporte de valores, que inclui todas as despesas e impostos pagos e não representam o lucro, é outro indicador que teve queda em 2020, retornando ao nível dos nos anos de 2016 e 2017, quando os valores registrados foram de cerca de R$ 35,4 bilhões. Em 2020, o valor estimado é de R$ 35,7 bilhões ante praticamente R$ 37 Bilhões em 2019, uma redução de 3,3%.

A redução foi fortemente puxada pela perda de faturamento das empresas de transporte de valores, que analisado individualmente, teve queda de redução de 13,5%. Para se ter uma ideia da gravidade da situação, o Índice Nacional de Preços ao Consumidor Amplo, do IBGE, que é utilizado pelo governo como inflação oficial, foi de 4,52%, que significa a perda de poder econômico que se soma à redução do faturamento.

CENÁRIO ECONÔMICO FOI O PRINCIPAL CULPADO PELA QUEDA DO SETOR

SEGURANÇA PRIVADA E PANDEMIA

A segurança privada, mesmo tendo sido considerada atividade essencial desde o primeiro decreto do governo sobre o tema publicado em março de 2020, foi atingida em cheio. Diante dos efeitos da pandemia, as empresas brasileiras enfrentaram um ano terrível. A queda no Produto Interno Bruto (PIB) foi de -4,1%. No setor de serviços, ao qual a segurança privada está inserida, a situação foi ainda pior, o encolhimento do PIB foi -4,5%. Dados do Cadastro Geral de Empregados e Desempregados (Caged), do Ministério da Economia, mostram que o setor de serviços foi o único a fechar o ano com redução no número de trabalhadores. Ao longo de 2020, 132.584 vagas formais foram fechadas.

-4,5%

PIB serviços

Redução do número de trabalhadores

MERCADO DE TRABALHO

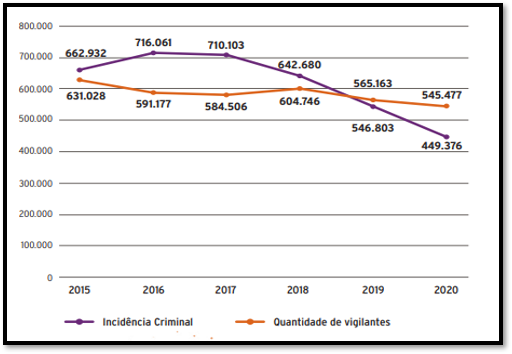

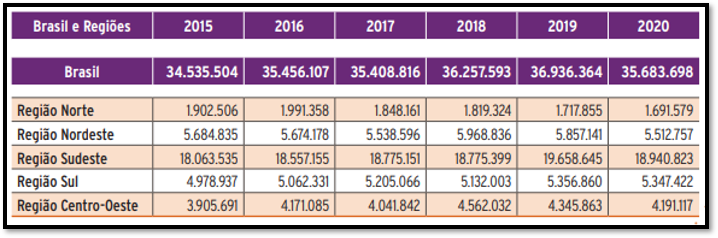

A segurança privada, assim como todas as atividades produtivas no Brasil, está diretamente ligada às oscilações econômicas e não ao aumento ou diminuição da violência, conforme muitos ditos especialistas afirmam. Apesar de cerca de 450 mil incidências criminais em 2020, o segmento voltou a ter perda de postos de trabalho.

Incidência criminal e Quantidade de vigilantes Brasil – 2015-2020

Fonte: Departamento de Polícia Federal; Sinesp – Ministério da Justiça e da Segurança Pública.

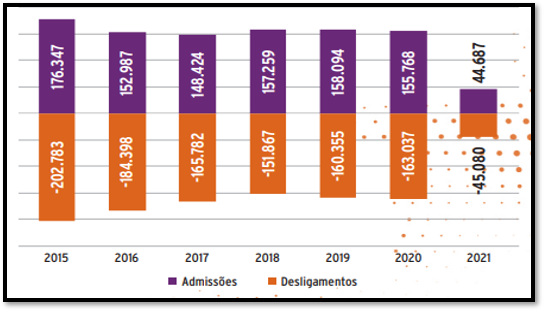

O cenário em 2021 aponta para o mesmo caminho. Apenas nos cinco primeiros meses do ano, já houve uma redução de quase 20 mil (19.369) trabalhadores. Resultado influenciado, principalmente, pelo fim do Programa Emergencial de Manutenção do Emprego do Governo Federal suspenso no final de 2020. Muitas empresas utilizaram o programa que permitia a suspensão ou corte nos salários com a redução da jornada de trabalho por meio de acordo com os trabalhadores. Infelizmente, com o fim do benefício, os empregadores não conseguiram garantir todos os empregos. Assim, no final de maio, o número de vigilantes era de 526.108, sendo que 49% atuam na região sudeste.

Evolução do Saldo entre Admissões e Desligamentos – Total (Vigilância e Segurança Privada e Transporte de Valores) Brasil – 2015-2021

Fonte: Ministério da Economia – CAGED; Federação Nacional das Empresas de Segurança e Transporte de Valores (Fenavist); Fórum Brasileiro de Segurança Pública

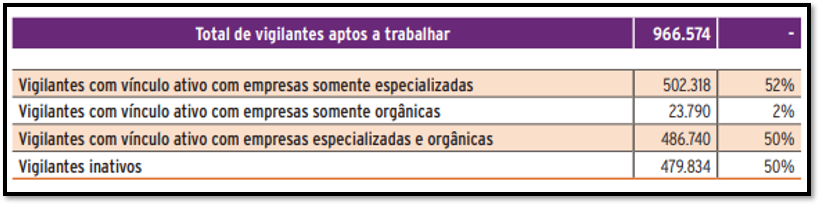

Outro dado que reforça a tendência de queda do segmento é demonstrado pela grande quantidade de pessoas aptas a desempenharem a função de vigilante em janeiro de 2021: 966.574, segundo dados da PF e da Associação Brasileira de Cursos de Formação de Vigilantes (ABCFAV). Ou seja, a atividade possui uma reserva de profissionais muito grande sem a oportunidade de exercer a atividade.

Vigilantes aptos a trabalhar Brasil – 2021

Fonte: Federação Nacional das Empresas de Segurança e Transporte de Valores (Fenavist); Fórum Brasileiro de Segurança Pública; Departamento da Polícia Federal e ABCFAV – Associação Brasileira de Cursos de Formação de Vigilantes.

SEGURANÇA IRREGULAR

Apesar do crescimento do mercado nos últimos anos, e consequentemente o aumento da necessidade por profissionais voltados para a segurança privada, o setor apresenta diversas empresas que funciona sem regulamentação da polícia federal, ocasionando a presença de profissionais informais no mercado. A prestação de serviço irregular não é crime é uma infração administrativa. Portanto, não há instrumentos para inibir esse mercado, e a Polícia Federal não pode fazer muita coisa.

Esse problema acarreta em episódios de uso de força física abusiva em alguns casos até com finais trágicos. A impunidade também cresce quando é um policial que comete um desvio enquanto faz o famoso “bico”. Isso porque quando policiais se envolvem em ocorrências. É por isso, e por uma série de outros elementos vistos como vantajosos, que empresas de vigilância irregulares dão preferência à contratação de policiais – que também são vistos com bons olhos nas empresas onde atuam como vigilantes.

Os profissionais, por sua vez, procuram o mercado usualmente por causa dos salários baixos da carreira.

Toda essa situação é bastante preocupante não apenas para o segmento de segurança privada, mas também para toda a sociedade. A segurança privada é complementar à segurança pública. Atua em escolas, hospitais, órgãos públicos, indústria, escolta armada, transporte de valores, só para citar alguns exemplos. A diminuição constante no número de vigilantes em atividade significa menos proteção e segurança a toda população. É a segurança privada que permite que as forças de segurança pública se concentrem no combate direto à criminalidade de forma ostensiva, uma vez que se encarrega da segurança preventiva. Nas atuais condições, a sensação de insegurança tende a aumentar do total de trabalhadores.

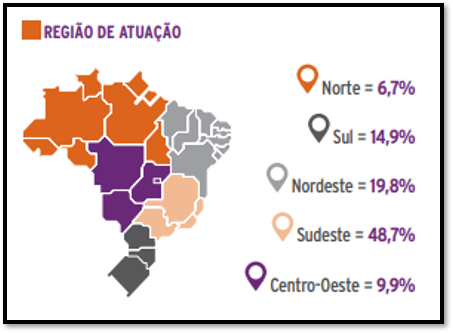

REGIÕES DE ATUAÇÃO

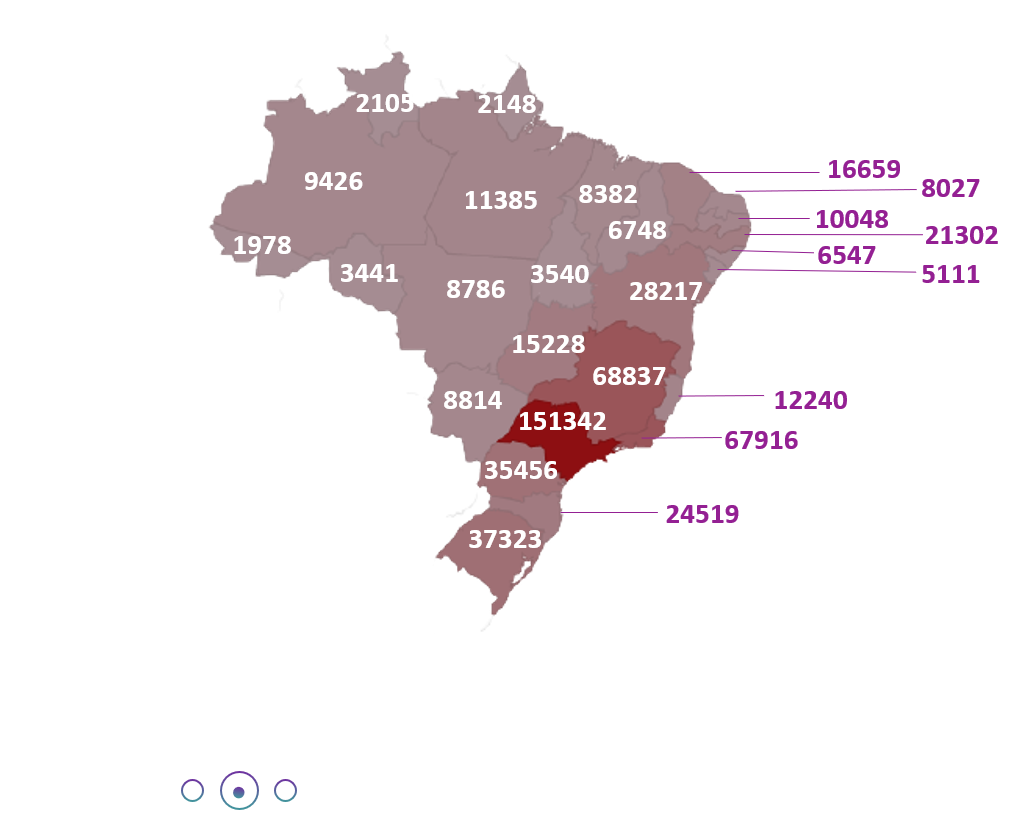

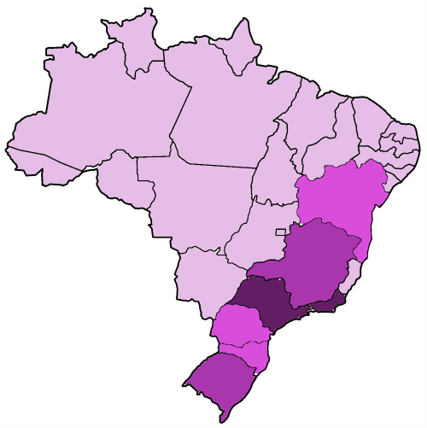

Sobre as regiões que mais concentram os serviços de segurança privada o sudeste ocupa a primeira posição com 48,7% das empresas e profissionais em atuação, seguido pela região nordeste, com 19,8%. No estado de São Paulo o setor representa a maior fatia de mercado, responsável por 36,3% do total das regiões do país

Fonte: https://forumseguranca.org.br

Receita bruta de prestação de serviços no ano – Atividade vigilância e segurança privada e de transporte de valores

Fonte: Federação Nacional das Empresas de Segurança e Transporte de Valores (Fenavist); Instituto Brasileiro de Geografia e Estatística (IBGE); Fórum Brasileiro de Segurança Pública.

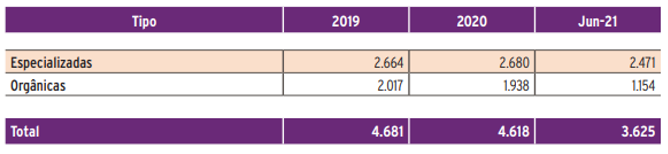

NÚMERO DE EMPRESAS

A queda no número de empresas autorizadas pela Polícia Federal é outro indicador que desnuda as dificuldades enfrentadas pela atividade de segurança privada. Em 2019, existiam 2.664 e 2.017 empresas especializadas e orgânicas, respectivamente. Em 2020, o quantitativo ficou em 2.680 e 1.938. E, nos cinco primeiros meses de 2021, a redução no número de empresas registradas foi ainda maior, sendo 2.471 empresas especializadas e 1.154 orgânicas. Um total de 3.625. Ou seja, uma redução de 21,5% nos 5 nos primeiros meses do ano.

Fonte: Departamento de Polícia Federal; Federação Nacional das Empresas de Segurança e Transporte de Valores (Fenavist).

PERFIL DOS VIGILANTES

A atividade continua sendo predominante exercida por homens, que representam 91% do total de trabalhadores. O grau de escolaridade é bem superior ao mínimo exigido pela Lei 7.102/1983, que é a 4ª série do ensino fundamental. Atualmente, 77% dos vigilantes possuem ensino médio completo ou mais. E 69% possuem entre 30 e 49 anos.

Aumento de contingente de mulheres

Ao longo dos anos, as mulheres têm ingressado fortemente no mercado de trabalho e ganhado cada vez mais espaço em vagas antes só ocupadas por homens. Exemplo disso é o setor de segurança patrimonial, que vem crescendo a passos largos no Brasil e, com ele, uma maior presença do público feminino na área. Com esse crescimento da participação feminina no setor, estão surgindo empresas de segurança com time de atuação quase que todo composto por mulheres.

A exemplo disso é o Grupo Paktualseg, localizado em Sorocaba/SP onde cerca de 80% de seu quadro interno é composto por mulheres. E elas não ocupam, apenas, cargos de vigilantes. Dados do Sindicato das Empresas de Segurança Privada, Segurança Eletrônica e Cursos de Formação do Estado de São Paulo (Sesvesp) mostram que cerca de 30% das empresas são comandadas por mulheres.

Armas no controle da segurança

Em relação aos armamentos usados pelas empresas, há grande discussão em torno do tema, já que os profissionais exigem armas com maior potencial de fogo, principalmente os que trabalham em setores mais específicos da segurança patrimonial, como na escolta armada, segurança pessoal e no transporte de valores. No ano de 2020, na região Sudeste, as empresas adquiriram 4.438 armas letais para 563 não letais. No total, em 2020 as empresas possuem os registro de 260 mil armas de fogo.

Em comparação com as armas em posse das forcas de segurança pública, que tem hoje 511 mil armas contra 527 mil armas nas mãos dos cidadãos (civis), aponta que a política armamentista no Brasil facilitou a compra, o registro, a posse e o porte de armas, temas muito discutido pelos especialistas em segurança sobre os potenciais riscos de armas nas mãos da população, sem um controle mais eficiente do estado.

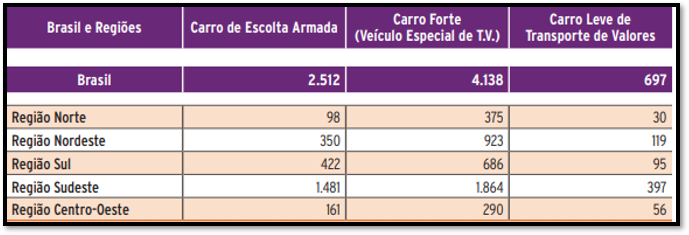

Veículos

O número geral de veículos já registrados no sistema para utilização pelas empresas do setor nos meses de agosto e setembro de 2020 teve uma queda em 2.001 unidades com vínculo ativo para o total de carros na escolta armada e transporte de valores, incluindo os carros-fortes. Segundo dados do DPF de 09/2020, para outros tipos de veículos o registro total corresponde a 5.090 unidades.

Fonte: Federação Nacional das Empresas de Segurança e Transporte de Valores (Fenavist); Departamento de Polícia Federal

Perspectivas de retomada do setor

Reforma tributária ampla

Aprovação do Estatuto da Segurança Privada por parte do Congresso Nacional

Atualização e modernização da Lei nº 7.102/83

TERCEIRIZAÇÃO

Entende-se por terceirização do trabalho o processo pelo qual uma instituição contrata outra empresa para prestar um determinado serviço. Atualmente, no sistema capitalista em sua fase financeira, essa prática difundiu-se amplamente em todo o mundo, não sendo diferente no Brasil, onde cerca de 25% da mão de obra empregada é terceirizada.

Os exemplos de terceirização mais comuns relacionam-se com a prestação de serviços específicos, tais como limpeza e segurança. Quando você vai ao banco, por exemplo, pode notar que os vigilantes não são empregados do próprio banco, mas de uma empresa especializada em segurança, o que também é bastante comum em edifícios comerciais, escolas, fábricas e outros.

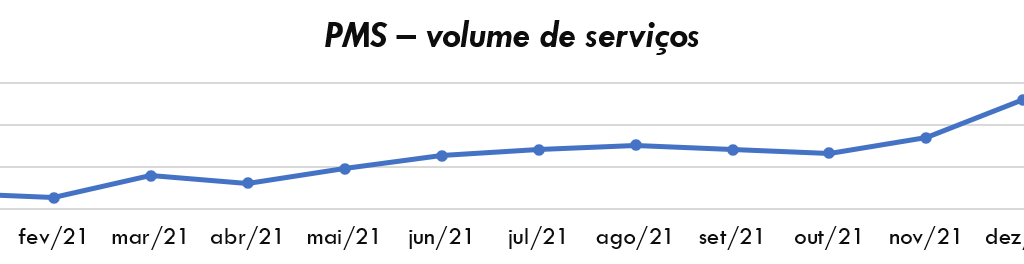

SETOR DE SERVIÇOS CRESCE 1,1% EM JULHO E ATINGE MAIOR NÍVEL DESDE MARÇO DE 2016

Estimulado por restrições menores a atividades, o volume do setor de serviços no país avançou 1,1% em julho, na comparação com junho. Com o desempenho, o setor de serviços está 3,9% acima do nível pré-pandemia, de fevereiro de 2020. Também alcançou o patamar mais elevado desde março de 2016. Contudo, ainda está 7,7% abaixo do recorde histórico, alcançado em novembro de 2014.

Entre janeiro e julho de 2021, o setor acumulou alta de 10,7%. Em período maior, de 12 meses, houve elevação de 2,9%. A alta de 1,1% em julho foi acompanhada por duas das cinco atividades investigadas. Serviços prestados às famílias subiram 3,8%, acumulando ganho de 38,4% entre abril e julho, enquanto serviços profissionais, administrativos e complementares avançaram 0,6%, com crescimento de 4,3% nos últimos três meses.

RECUPERAÇÃO ACIMA DO NÍVEL PRÉ PANDEMIA

Ao longo da pandemia, a prestação de serviços diversos foi bastante prejudicada no país. Isso ocorreu porque o setor reúne atividades que dependem da circulação de clientes, do contato direto e de aglomerações. Hotéis, bares, restaurantes e eventos fazem parte dessa lista. Serviços ligados à área de tecnologia e informação, por sua vez, tiveram estímulo com o isolamento social para frear o coronavírus.

Agora, com a vacinação contra a Covid-19 e a reabertura da economia, as atividades que precisam do contato direto com clientes apostam em uma melhora dos negócios. Fatores como o desemprego e a inflação em alta, por outro lado, desafiam a retomada consistente desses segmentos.

SETOR DIRETAMENTE LIGADO A RETOMADA ECONÔMICA

É incontestável que a terceirização é um fenômeno irreversível na economia brasileira. Segundo uma sondagem realizada pela CNI – Confederação Nacional da Indústria 69,7% das empresas entrevistadas utilizam serviços terceirizados, sendo que desse montante 84% estuda manter ou ampliar a utilização desses serviços. A terceirização de serviços deve estar no radar das empresas que se preocupam com a lucratividade e a melhoria de processos.

Esta estratégia proporciona ganhos em redução de custo, além de melhorar a qualidade dos serviços, reduzir prazos e facilitar o crescimento do negócios, pois diminui a necessidade de estrutura interna para viabilizar a ampliação das atividades.

REDUÇÃO DE CUSTOS É UM DOS PRINCIPAIS MOTIVOS PARA CONTRATAÇÃO DE SERVIÇOS TERCEIRIZADOS

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Alta

O setor de segurança privada apresenta uma alta barreira de entrada, isso porquê apresenta a necessidade de autorização legal para funcionamento e de cursos preparatórios para os funcionários, além de um custo elevado com materiais necessários para realização do serviço.

Produtos Substitutos – Média

O segmento apresenta semelhança quanto aos serviços prestados, porém com os avanços tecnológicos e inovações no setor, novas oportunidades para empresas se destacarem no setor isso faz com que a ameaça de produtos substitutos seja média.

Poder dos Fornecedores – Média

O segmento apresenta players muito semelhantes porém com diferentes portes e consequentemente serviços mais bem elaborados, por esse motivo o mercado apresenta um médio poder de barganha, para que seja possível elaborar um produto mais específico para cada cliente.

Poder dos Compradores – Média

Por ser um setor que oferece opções bem semelhantes, o cliente apresenta um poder de barganha maior na hora de negociar.

Rivalidade entre players – ´Alta

O segmento apresenta uma alta rivalidade por ser um setor que os players oferecem serviços semelhantes. O cenário fica de forte concorrência, onde os players concorrem com empresas informais.

OPORTUNIDADES

O setor de segurança privada como um todo apresenta diversas oportunidades, embarcadas em toda a cadeia produtiva do setor, é um mercado de alta competitividade, porém de grandes oportunidades.

Inovações tecnológicas

Com os avanços tecnológicos, novas formas de atuação e execução de serviços para segurança privada surgem no mercado, trazendo assim possibilidade para players conseguirem diferenciação de mercado.

Demanda nacional

Serviços voltados para segurança privada vem apresentando um animador crescimento nos últimos anos, apesar do ano de 2020 ter sido de incertezas para o setor devido a incertezas econômicas e politicas, o setor é bastante demandando pelos brasileiros e apresenta boas projeções para o futuro.

Analytics

Setores como o de segurança privada também podem ser contemplados pelo uso de dados para tomadas de decisão, entendendo a realidade social e econômica de uma região, para assim concentrar esforços para atrair o público que consome o serviço ou que pode vir a consumir no futuro.

AMEAÇAS

Informalidades do setor

Para prestar serviços de segurança a empresa precisa obter certificações e autorização da Polícia Federal, seguir orientações e adequações previstas na lei 7.102/83. Todas as atividades prestadas devem ser reguladas, autorizadas e fiscalizadas pelo Departamento de Polícia Federal.

Empresas que atuam sem cumprir com a regulamentação específica, são consideradas clandestinas. Atuam no mercado, prestando serviços de vigilância e segurança com total ausência de condições legais e técnicas para fazê-lo. Tal atuação coloca em risco a proteção da contratada e abrindo espaço para uma concorrência desleal.

Mercado competitivo

Devido ao alto número de players e a pouca diferenciação dos serviços, o mercado fica altamente competitivo, se destacando o player que apresentam maior diferenciação na execução do serviço e dificultando a entrada de nova empresas.

Apesar de ser um setor com amplo crescimento nos últimos anos o segmento não recebe incentivos do governo e sofre com a lentidão para a aprovação do estatuto da segurança e da reforma tributária ampla, que pretende trazer muitos benefícios para o segmento como um todo.

TENDÊNCIAS

O futuro da segurança privada no Brasil ainda é incerto em face ao momento político, econômico e por que não dizer também em face aos avanços tecnológicos que cada vez mais prometem entremear a atividade.

Estamos vendo, ano a ano, a diminuição dos postos de trabalho nesta área. Porém, na condição de empregador e contribuinte fiscal, o segmento continua sendo um mercado forte e bilionário e que, cada vez mais, chama a atenção de grandes investidores. Tecnologia, política e economia são fatores que podem influenciar a atuação da segurança privada. Necessária ela sempre vai ser, no entanto é preciso estar antenado para manter-se à frente da atuação de criminosos.

Até 2020, a projeção é de que a receita do setor deve atingir US$ 240 bilhões. Só nos Estados Unidos, o crescimento estimado para este ano é de U$ 34 bilhões. Especialistas afirmam que a tendência se estende também para o Brasil. Apenas em sistemas de segurança eletrônica, por exemplo, a expansão média anual foi de 8% nos últimos cinco anos no país. O impacto gera renda e serviços, assim como incentiva o mercado que fornece produtos e abre perspectivas para importação.

Tecnologia de vídeo inteligente

Câmeras alimentadas por Inteligência Artificial serão mais utilizadas para permitir que empresas retomem as operações no contexto da pandemia. Elas monitoram locais com diversas pessoas, garantindo o cumprimento de protocolos sanitários (distanciamento social, uso de máscara e controle de fluxo), além de fornecerem rastreamentos iniciais de temperatura.

Convergência de vários sistemas de segurança

O conceito de sistemas funcionando perfeitamente em conjunto há muito é desejado pela grande maioria dos profissionais de segurança. Os benefícios de convergir vários sistemas de segurança – incluindo vídeo, controle de acessos, alarme, prevenção de incêndio e gerenciamento de emergência em uma plataforma unificada são múltiplos, sendo a eficiência e a relação custo-benefício os principais. Por exemplo, quando um alarme dispara, um sistema integrado vincula automaticamente esse alerta à saída da câmera mais próxima para que toda a situação possa ser facilmente testemunhada a partir da central de monitoramento. Isso se traduz em uma redução considerável de tempo e esforço e, o mais importante, de custos. Gera economia na equipe, tempo do instalador, custos de manutenção separados, licenças de software separadas etc., tudo se soma para criar um pacote atraente para os clientes.

Mudanças significativas no uso da tecnologia estão expandindo e remodelando o escopo da indústria de segurança, desde manter pessoas e ativos protegidos até a criação de ambientes mais seguros, eficientes e inteligentes

Monitoramento aéreo com drones

Os drones com câmeras acopladas vêm sendo amplamente utilizados, seja para o lazer ou para a captação de imagens com diversas finalidades. E uma delas é a segurança privada. Imagine que você tem uma grande fazenda e precisa monitorar o rebanho e a lavoura, ou possui uma grande propriedade que deve ser protegida. Para esses casos, os drones são uma ótima solução. Quando voltados para a segurança, possuem câmeras de alta resolução, as quais, aliadas à mobilidade e à possibilidade de imagens panorâmicas, os tornam uma ferramenta sem igual.

.

Soluções de segurança aceleradas com base em nuvem

A tendência de “mudança para a nuvem” para empresas de todos os tamanhos se acelerou em todo o setor de segurança em 2020. Dos mercados de pequenas empresas ao nível empresarial, mais e mais empresas estão aproveitando atualmente os serviços em nuvem econômicos para estender a flexibilidade de suas operações, implementação e gerenciamento.

Os sistemas de segurança com base em nuvem, que reúnem segurança, rede, armazenamento, análises e gerenciamento, estão tornando a implementação muito mais fácil, pois não há necessidade de servidores e software locais. Isso economiza uma quantidade significativa de tempo e custos enquanto amplia ou reduz seus sistemas de segurança. Por meio de uma infraestrutura de hospedagem em nuvem essas soluções também beneficiam os clientes com operações e manutenção remotas, alertando-os rapidamente acerca dos principais eventos de segurança e permitindo que se mantenham atualizados com as últimas versões de firmware, atualizações e serviços

Ênfase na segurança cibernética e privacidade de dados

A segurança cibernética e a proteção da privacidade de dados têm sido um desafio para o setor de segurança desde o momento em que o primeiro dispositivo de segurança foi conectado à internet. Impulsionados pelo aumento das soluções com base em nuvem e uma série de tecnologias inovadoras como IoT, Big Data, 5G e IA, milhões de dispositivos e sistemas de segurança agora estão se juntando a essa rede conectada.

Proteger os dispositivos e sistemas de segurança contra ataques cibernéticos e estabelecer a privacidade dos dados são questões mais importantes do que nunca. A segurança cibernética continuará a ser uma preocupação para o setor em todas as etapas do processamento de dados, desde geração, transmissão e armazenamento até os aplicativos de dados e, finalmente, a exclusão.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br

Odontologia

ANÁLISE MACROECONÔMICA

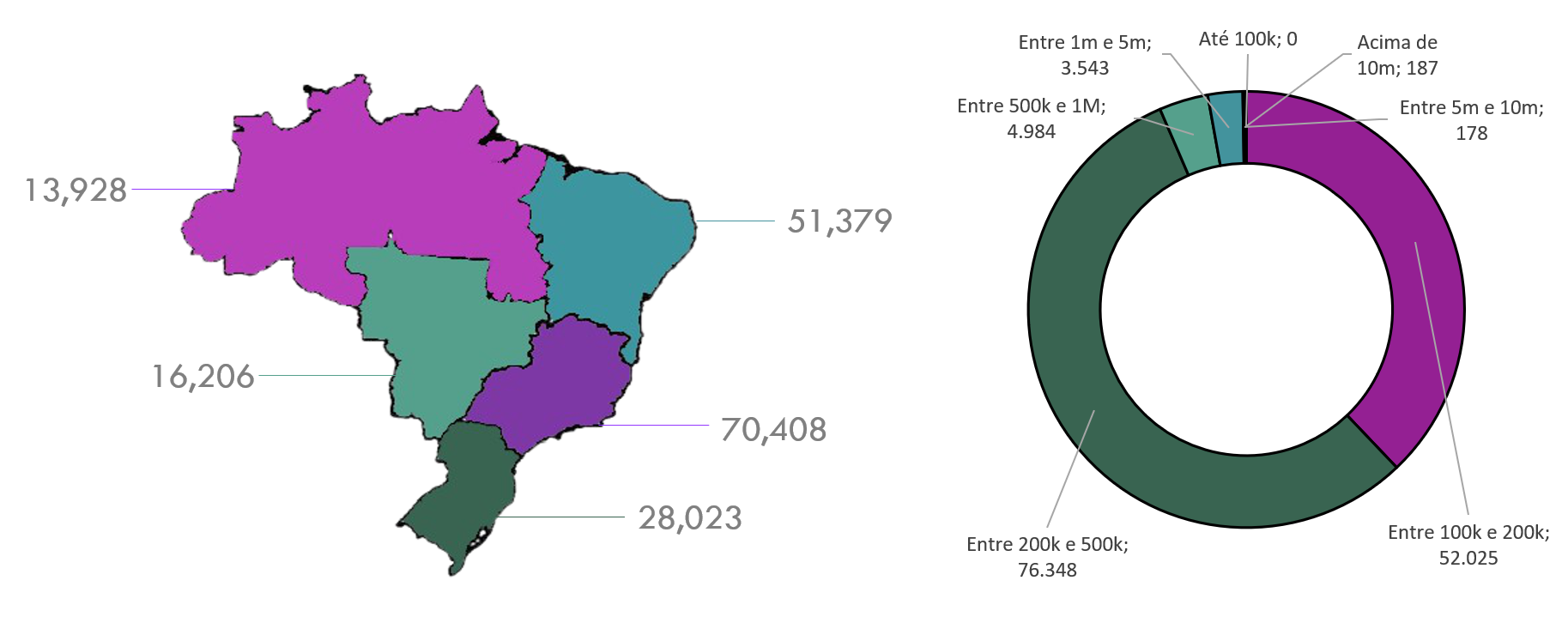

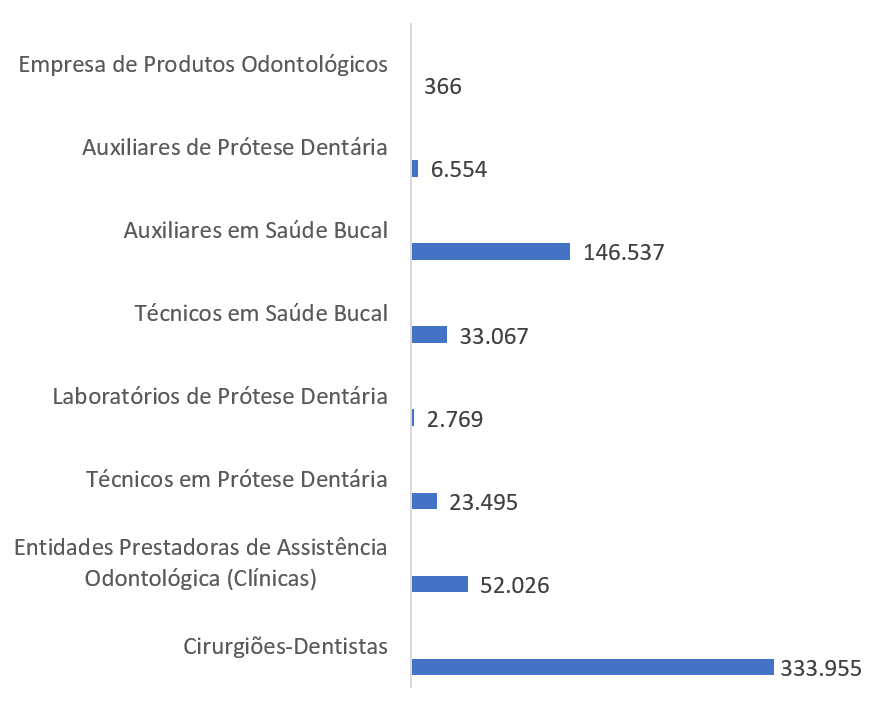

De acordo com o Conselho Federal de Odontologia (CFO), o Brasil conta atualmente com 336.160 dentistas. Apesar de um número significativo de especialistas, sua distribuição é muito concentrada na região sudeste. São Paulo tem o maior número de dentistas com um total de 97.604 dentistas, enquanto no Acre são apenas 842.

Relacionado com o número de dentistas, a região Sudeste concentra-se no maior número de empresas que atuam no setor odontológico, incluindo: clínicas, laboratórios odontológicos e empresas de produtos odontológicos. Por exemplo, só o estado de São Paulo tem atualmente 16.244 clínicas, ou 31,22% do total de 52.026 clínicas do país.

INDICE

Mundo

Investimento

Plano de Saúde

Expansão do Mercado

Franquias

Covid x Setor

Procedimentos Estéticos

Análise dos Players

Big Picture

2. ANÁLISE INTERNA

5 Forças de Porter

Oportunidades e Ameaças

3. TENDÊNCIAS

Panorama dos próximos anos

Prontuários digitais

Realidade Aumentada e Virtual

Sistema de Gestão Integrada

CONCENTRAÇÃO

Região Sudeste:

Os números do CFO mostram que as unidades profissionais e atuantes estão concentradas na região sudeste, centrada no estado de São Paulo. O desequilíbrio na distribuição dos serviços odontológicos no país leva a um gargalo de atendimento para toda a população brasileira.

Média de dentistas por população:

Em fevereiro de 2020, quando havia 331.502 dentistas no Brasil, Fernando August, especialista em business intelligence odontológico, fez uma análise muito sólida usando dados do CFO então atualizados. Ele analisou o número médio de dentistas por estado, levando em consideração o tamanho de cada população. No geral, Augusto constatou que o número médio de residentes no Brasil era de 634 por dentista.

NÚMEROS NO MUNDO

O mercado odontológico mundial deve movimentar nada menos que US$ 35,7 bilhões em 2023. O que representa um crescimento médio anual de 5,59%, de 2018 para cá. Os números são da companhia irlandesa ‘Research and Markets’, conceituada player de pesquisa de mercado do mundo. O estudo aponta ainda que a alta se deve a diversos fatores como aumento dos cuidados com saúde bucal, envelhecimento da população e avanços tecnológicos da indústria do setor. Analisando a indústria de saúde como um todo, há dez anos o mercado de odontologia se destaca por ser o único com superávit na balança comercial.

Fonte: CNN, economia.ig

INVESTIMENTO EM TRATAMENTO ODONTOLÓGICO NO BRASIL

Segundo a Coordenação de Higiene Bucal do Ministério da Saúde, o valor destinado aos serviços odontológicos no Brasil em 2020 foi de R$ 1,4 bilhão. Já a Odontologia Suplementar (Planos Odontológicos), investiu R$ 3,1 bilhões para atender mais de 26 milhões de beneficiários. Ou seja, seu valor é mais que o dobro da contribuição do sistema público.

“Especialistas dizem que o setor público tem maior tempo de espera e pode ficar sem oferta, mas isso não acontece na Odontologia Suplementar.”

“Especialistas dizem que o setor público tem maior tempo de espera e pode ficar sem oferta, mas isso não acontece na Odontologia Suplementar.”

PLANO DE SAÚDE ODONTOLÓGICO

Aproximadamente 1,28 milhão de brasileiros passaram a contar com planos exclusivamente odontológicos nos 12 meses encerrados em janeiro de 2021, conforme aponta a Nota de Acompanhamento de Beneficiários (NAB), do Instituto de Estudos de Saúde Suplementar (IESS). Com o crescimento de 4,9% no número de beneficiários, o setor passa a atender 27,2 milhões de pessoas no Brasil.

Uma pesquisa do CFO mostrou que nove a cada dez brasileiros acredita ser muito importante ir ao dentista com regularidade e 72% vão ao menos anualmente.

0

% da população ainda vai menos de uma vez ao ano no dentista

EXPANSÃO DO MERCADO

Alguns fatores justificam as grandes mudanças da odontologia, trazendo novos panoramas e desdobramentos significativos para a viabilização da expansão do segmento odontológico e de todos os demais segmentos da saúde.

Esses diversos fatores são responsáveis pela criação de inúmeras inovações em higiene bucal que promovem um crescimento mais sustentável da prática odontológica e do mercado como um todo. A seguir, alguns motivos para o mercado de odontologia estar em franca expansão:

Baixa inadimplência

A taxa de inadimplência do paciente (cliente) é muito baixa, não só gerando bons lucros, mas também representando um investimento seguro em odontologia. Esse número é em média 5%, com o maior percentual de clientes em atraso na região Sudeste (cerca de 8%).

A preocupação com a saúde bucal aumentou

O Ministério da Saúde realizou uma pesquisa nacional de higiene bucal mostrando que os brasileiros estão mais interessados em sua saúde bucal. Este estudo mostrou uma diminuição acentuada da cárie em todas as faixas etárias. Além disso, segundo a pesquisa, a demanda por tratamento odontológico aumentou 30%.

O Brasil é atualmente um dos destaques da assistência odontológica no mundo, segundo pesquisa do IBGE. Esses números vão dinamizar o mercado odontológico e criar mais oportunidades para quem quer atuar nessa área.

Serviço público ineficiente

O governo não tem recursos para prestar assistência médica de qualidade a toda a população, e sua abrangência é ainda mais restrita na odontologia. Esta é uma oportunidade para os dentistas atenderem a essa demanda e absorverem aqueles que não podem pagar por um tratamento caro

Popularização dos planos odontológicos

A proliferação de planos de tratamento odontológico é outro fator que impacta diretamente no crescimento do mercado odontológico. De acordo com o Instituto de Estudos de Saúde Suplementar (IESS), o número de brasileiros planejando tratamentos odontológicos é crescente, ultrapassando 22 milhões de beneficiários em 2016, um aumento de 2,4%.

Ainda, segundo o mesmo instituto, foram 4.444 pessoas entre 2016 e 2017, mas mais de 900 mil beneficiários foram perdidos no plano médico, além de quase 2 milhões novos no plano somente odontológico. Esses planos aumentaram 8,5% e já contam com 22,5 milhões de usuários.

Franchising

O setor de franquias é um segmento que vem crescendo amplamente, hoje já somam mais de 1000 unidades distribuídas em mais de 20 redes, as quais atendem mais de 5 mil cirurgiões-dentistas, produzindo no total um expressivo faturamento de mais de R$50 milhões por mês.

CRESCIMENTO DAS FRANQUIAS ODONTOLÓGICAS

Aumento das unidades franqueadas

Uma das provas do crescimento das franquias é o aumento do número de unidades franqueadas no mercado odontológico. Segundo a ABF, existem cerca de 40 redes de franquias distribuídos por todo o Brasil, representando múltiplas redes em cada estado.

Aumento do alcance

A maioria da população há muito não tem acesso aos serviços odontológicos, dificultando o acesso. O aumento da divulgação nos serviços odontológicos é outro fator que explica o crescimento das franquias odontológicas.

Gestão descomplicada

Contar com um plano de negócios integrado a uma marca já reconhecida, as chances de sucesso aumentam drasticamente.

Fonte: Fecomercio, FGV

IMPORTÂNCIA E QUALIDADE DE VIDA

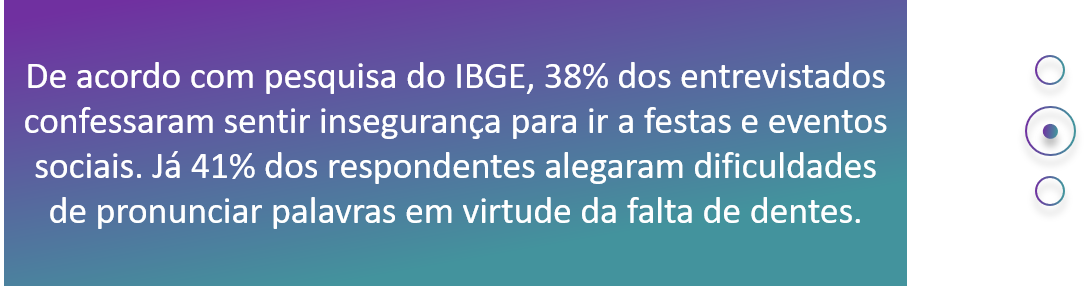

De acordo com o estudo Percepções Latino-Americanas sobre Perda de Dentes e Autoconfiança, idealizado pela Edelman Insights, a perda de dentes é o segundo fator mais prejudicial à qualidade de vida de indivíduos entre 45 e 70 anos.

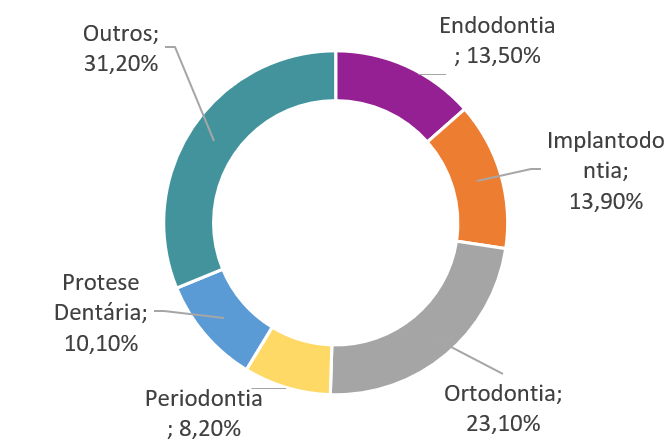

Já segundo a ABIMO (Associação Brasileira da Indústria Médica, Odontológica e Hospitalar) aproximadamente 2,4 milhões próteses dentárias e 800 mil implantes são implantadas todo o país. Quanto à ortodontia, 12 milhões de brasileiros consultam um cirurgião-dentista para corrigir a posição dos dentes na arcada dentária.

De acordo com dados do Instituto Brasileiro de Geografia e Estatística (IBGE) e do Ibope, 39 milhões de pessoas usam prótese total no Brasil. Além disso, os números mostram que 16 milhões de brasileiros vivem sem dentes, e 41,5% dos brasileiros com mais de 60 anos já perderam todos os dentes.

Uma Pesquisa Nacional de Saúde Bucal promovida pelo Ministério da Saúde apontou que os brasileiros se preocupam cada vez mais com a saúde dos dentes. De acordo com o estudo, houve um aumento de 30% na procura por tratamento dentário e uma redução significativa de cáries dentárias.

Embora o setor apresente números favoráveis, o mercado ainda está em expansão. A estimativa é que 50% dos brasileiros ainda precisem fazer algum tipo de tratamento odontológico. Essa informação é muito animadora e agrada profissionais e empresários do segmento.

POR QUE INVESTIR NO MERCADO ODONTOLÓGICO?

Pesquisa realizada pelo IBGE aponta que o Brasil se destaca no tratamento dentário no mercado mundial. A necessidade e procura das pessoas por esses serviços agrada os investidores desse setor, visto que, as chances de retorno são reais. Acrescentando a ineficiência do serviço público no que se refere a oferta de serviço odontológico ao cidadão, a baixa taxa de inadimplência por parte dos pacientes e a possibilidade de aumento desses serviços.

Dessa forma, o setor torna-se uma importante oportunidade para o atendimento a esta demanda e por conta disso os investimentos no mercado odontológico podem ser uma importante estratégia para quem busca negócios rentáveis.

Além disso, uma análise do setor de saúde mostra que o setor odontológico apresenta estabilidade significativa e superávit constante, segundo a Associação Brasileira da Indústria de Produtos Médicos e Odontológicos (ABIMO).

A ACESSIBILIDADE DOS TRATAMENTOS

Um aspecto que faz com que o mercado odontológico no Brasil seja ainda mais promissor é a acessibilidade dos tratamentos. Vários deles antes eram inacessíveis pelo alto preço e pela forma de pagamento (que, na maioria dos casos, era feita apenas à vista). Como você deve imaginar, as duas realidades mudaram muito.

Os custos para os pacientes reduziram muito. Em parte isso aconteceu como reflexo do avanço tecnológico que acabamos de falar, tendo em vista que trouxe economias na compra de materiais e contratação de serviços.

Além disso, várias empresas nacionais começaram a investir na criação de produtos, materiais e softwares, aumentando assim a oferta de alta qualidade (e que representam possibilidades com um melhor custo-benefício).

Para fechar, as formas de pagamento também mudaram muito. A maioria das clínicas e dos consultórios de hoje oferecem a opção de parcelamento, um aspecto que facilitou a vida de muitos pacientes.

COVID X SETOR

Segundo pesquisa feita pelo Conselho Federal de Odontologia entre junho e julho, 82% dos cirurgiões-dentistas continuaram exercendo a odontologia durante a pandemia seguindo os cuidados de biossegurança recomendados pela entidade, como redução do horário de atendimento, redução no número de pacientes e o uso de todos os equipamentos de segurança, como máscaras, luvas, capote e face-shield.

Os profissionais da rede pública e privada sentiram uma queda considerável nos atendimentos. O Programa de Pós-Graduação em Odontologia da Universidade Federal de Pelotas (UFPel) fez uma pesquisa onde constataram que as consultas odontológicas na rede pública de saúde caíram, em média, 83,5%, no período em que o Brasil era declarado o novo epicentro da pandemia do novo coronavírus e a curva epidêmica de contágio subia.

Na rede privada também houve queda nos atendimentos. Os maiores índices de queda dos atendimentos odontológicos na rede pública e privada foram no Nordeste, com 88,5% e 83,1%, respectivamente.

Segundo levantamento realizado pelo Ministério da Saúde e atualizado em julho de 2020 a pedido do CFO, especialistas como dentistas, auxiliares e técnicos da área de higiene bucal representaram o menor índice de contaminação entre os agentes de saúde que atuam na linha de frente contra a Covid-19. Além disso, a pesquisa constatou que o número de dentistas estava abaixo da média nacional da população.

Em um comunicado publicado em seu site, o CFO detalha os dados. “No total de pessoas infectadas no Brasil, 0,17% são Cirurgiões-Dentistas, o que representa 2.737 de profissionais contaminados, do total nacional de 1.603.055 pessoas infectadas. No caso de profissionais Auxiliares e Técnicos em Saúde Bucal o número é ainda menor, 0,12% de contaminados, do quantitativo de contaminados no Brasil – apenas 1.852 profissionais diagnosticados com Covid-19. De acordo com o Ministério da Saúde, dos 169 óbitos de profissionais de saúde, registrados entre os meses de março a junho, no Brasil, 5 são Cirurgiões-Dentistas.”

COVID-19 E PROCEDIMENTOS ESTÉTICOS

Procedimentos estéticos não pararam com a presença da COVID-19, a verdade é que existe um movimento mundial de crescimento da procura por esse tipo de intervenção. Procedimentos estéticos, historicamente, são mais realizados durante os períodos de férias. É quando sempre vemos o maior aumento nos procedimentos, porque as pessoas não estão indo para o trabalho e faculdade e têm mais tempo para recuperação.

“Embora a pandemia dificilmente se qualifique como férias, ao exigir trabalho de casa, sem querer garantiu um período glorioso para a recuperação sem precisar de afastamento e sem que as pessoas saibam do procedimento”, aponta Paolo Rubez, membro da sociedade brasileira de cirurgia plástica.

CRESCE EM MAIS DE 140% O NÚMERO DE PROCEDIMENTOS ESTÉTICOS EM JOVENS

O Brasil é líder mundial no ranking de cirurgias plásticas em jovens. De acordo com dados da Sociedade Brasileira de Cirurgia Plástica (SBCP), dos quase 1,5 milhão de procedimentos estéticos feitos em 2016, 97 mil (6,6%) foram realizados em pessoas com até 18 anos de idade. Entre as justificativas para o quadro está a insatisfação com a própria imagem.

Somente nos últimos dez anos, houve um aumento de 141% no número de procedimentos entre jovens de 13 a 18 anos, segundo a SBCP.

Para o cirurgião plástico Fernando de Nápole, os jovens não procuram as cirurgias plásticas somente devido à preocupação estética, mas sim por sofrimentos emocionais agravados por restrições sociais auto impostas podem justificar correção cirúrgica.

PROCEDIMENTOS ESTÉTICOS

O Brasil é líder mundial no ranking de cirurgias plásticas em jovens. De acordo com dados da Sociedade Brasileira de Cirurgia Plástica (SBCP), dos quase 1,5 milhão de procedimentos estéticos feitos em 2016, 97 mil (6,6%) foram realizados em pessoas com até 18 anos de idade. Entre as justificativas para o quadro está a insatisfação com a própria imagem.

Somente nos últimos dez anos, houve um aumento de 141% no número de procedimentos entre jovens de 13 a 18 anos, segundo a SBCP.

Para o cirurgião plástico Fernando de Nápole, os jovens não procuram as cirurgias plásticas somente devido à preocupação estética, mas sim por sofrimentos emocionais agravados por restrições sociais auto impostas podem justificar correção cirúrgica.

NÚMERO DE EMPRESAS NO SETOR

Quantidade Geral de Profissionais e Entidades Ativas

ESTATÍSTICAS DO PROFISSIONAL DA ÁREA:

PERCENTUAL POR ESPECIALIDADE

PERCENTUAL POR SEXO DO PROFISSIONAL

TRANSFORMAÇÃO DIGITIAL NO MERCADO ODONTOLÓGICO

Antes da pandemia, o mundo dos negócios já estava profundamente enraizado no ambiente digital. No entanto, após a quarentena, o contato com especialistas de diversas disciplinas e procedimentos virtuais e softwares técnicos se tornaram pré-requisitos.

De acordo com uma análise da Digital Transformation Investment, as empresas estão passando por um processo de transformação digital. De acordo com uma pesquisa realizada em 2020, 70% dos gestores mantêm seus investimentos ou aumentam seus gastos com tecnologias específicas ao longo do ano.

As empresas de construção (75%) são as principais adotantes da transformação digital, seguidas pelas empresas de TI (58%) e manufatura (55%). Com isso, o mercado odontológico ainda está defasado na adoção de serviços digitais, um erro cometido por muitos gestores. As inovações na gestão odontológica não são apenas uma forma infalível de evitar uma crise e se manter competitivo, mas também uma boa opção para avançar no cenário pós-pandemia, onde será mais automatizado e digitalizado do que nunca.

Atendimento de qualidade

A consulta remota deve ajudar no exame de rotina do paciente e no monitoramento rigoroso. Portanto, a pergunta de cada indivíduo deve ser apoiada e ouvida, mesmo na ausência de presença física. Esse é um ponto ainda mais importante durante o teleatendimento, onde muitas pessoas se sentem vulneráveis e não recebem atendimento odontológico adequado.

Marketing odontológico

Outro aspecto relevante de como digitalizar o mercado odontológico é o marketing da clínica. Mais do que nunca, integrar a presença de clínicas e serviços profissionais na internet é um passo importante para expandir e conquistar clientes diversos. É preciso se cadastrar nas redes sociais que os clientes utilizam e se afirmar como uma valiosa fonte de informações sobre odontologia.

Gestão odontológica automatizada

Por fim, a transformação digital também é uma ferramenta de apoio ao trabalho diário dos dentistas de todo o país. Um exemplo de investimento que tem se mostrado cada vez mais importante é a locação de software de gestão odontológica.

Por isso, muitos dentistas contam com alternativas, principalmente em tempos de crise, quando os orçamentos são baixos e mais organizações e planos são necessários. Investir em tecnologia, digitalizar e automatizar atividades e processos odontológicos são formas de inovar o mercado e conquistar espaço.

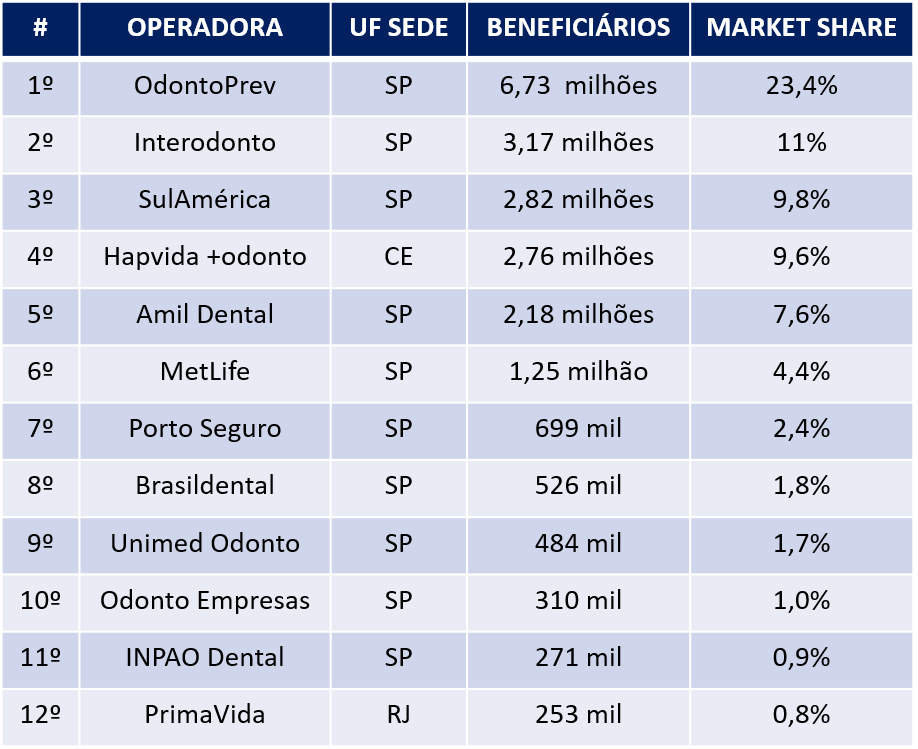

ANÁLISE DOS PLAYERS

Essas 12 redes odontológicas atendem juntas, aproximadamente 21,47 milhões de pessoas e todo o Brasil, que representa 74,6% dos 28,7 milhões de clientes de planos odontológicos privados.

Foram consideradas apenas as seguradoras classificadas como Odontologia de Grupo e Seguradoras. Cisões, aquisições e fusões das empresas ou carteiras foram detalhadas nas páginas a seguir.

OdontoPrev

A rede odontológica líder do Brasil, Odonto Prev, atende 6,73 milhões de pessoas, superando em muito outras operadoras.

O Grupo Odonto Prev, agora de propriedade da Bradesco Seguros, também possui outras marcas como Bradesco Dental, Prívian, Odonto Serv, Prontodente, DentalCorp, Rede Dental e Sepao. Além dessas marcas, é sócio do BB Dental do Banco do Brasil.

Como empresa de capital aberto, opera na Bolsa de Valores de São Paulo B3 sob o código ODPV3. A rede credenciada é bastante difundida e atende todos os estados do Brasil.

0

Milhões de beneficitários

0

% de Market Share

Interodonto

A segunda maior rede odontológica no Brasil, a Interodonto, possuí cerca de 3,17 milhões de beneficiários e pertence ao Grupo NotreDame Intermédica (GNDI). Combinado com assistência médica, oferece aos clientes uma solução completa de saúde.

Em 2012, o GNDI passou a fazer parte da Bain Capital, grupo americano com forte atuação na área da saúde.

É uma empresa de capital aberto em em 2018 e é operada na Bolsa de Valores de São Paulo B3 sob o código GNDI3. Em 2019, adquiriram a operadora mineira Belo Dente. Oferecem uma extensa rede de certificação em todas as regiões do Brasil.

0

Milhões de beneficitários

0

% de Market Share

SulAmérica

A tradicional seguradora brasileira SulAmérica está em terceiro lugar com 2,82 milhões de beneficiários de planos odontológicos. O grupo segurador atua em diversos segmentos, incluindo seguro saúde, o quinto maior provedor do país.

Como empresa de capital aberto, opera na Bolsa de Valores de São Paulo B3 sob os códigos SULA11 e SULA4. Em 2018, a Sul América adquiriu a operadora Prodent e passou a fazer parte do mesmo grupo.

A rede credenciada é nacional, com dois terços dos beneficiários nos estados de São Paulo e Rio de Janeiro.

0

Milhões de beneficitários

0

% de Market Share

Hapvida +odonto

A operadora cearense, líder em planos de saúde no Norte e Nordeste do Brasil, também mostra força no plano odonto em que possui 2,76 milhões de beneficiários, e é a 4º no ranking.

Empresa de capital aberto em 2018, opera na bolsa de valores B3 de São Paulo sob o código HAPV3.

Em 2019 a Hapvida adquiriu a São Francisco Odontologia, empresa do Grupo São Francisco, com sede no interior de São Paulo. A operadora contava com cerca de 604 mil vidas nos estados de SP, MG, MT, MS e GO.

0

Milhões de beneficitários

0

% de Market Share

Amil dental

A Amil ocupa a 5ª posição em seguros odontológicos, fornecendo produtos Amil Dental para 2,18 milhões de pessoas e oferecendo soluções abrangentes de saúde aos seus clientes.

Com uma história de mais de 30 anos, é um dos mais tradicionais do mercado. Em 2012, a Amil passou a fazer parte do United Health Group, grupo americano especializado em saúde.

Em 2013, encerrou sua participação na Bolsa de Valores de São Paulo e se tornou uma empresa privada. Oferecem uma extensa rede de certificação e serviços em todos os estados brasileiros.

0

Milhões de beneficitários

0

% de Market Share

MetLife

O seguro da MetLife ocupa o 6º lugar com 1,25 milhão de segurados odontológicos. Essa tradicional empresa americana atua em mais de 40 países, incluindo seguros de vida e previdência.

Atendendo em todo o Brasil, tem presença mais forte na região Sudeste, onde se concentram 76% dos beneficiários. Com uma linha odontológica diversificada, atende clientes com diferentes perfis.

0

Milhões de beneficitários

0

% de Market Share

BIG PICTURE

330 mil

É o número aproximado de profissionais da área no país.

72%

Das pessoas relatam ir ao menos uma vez no ano ao dentista.

20%

É a porcentagem do número de dentistas do mundo que estão localizados no Brasil.

2,4 milhões e 800mil

É o número de próteses dentárias e implantes realizados por ano no país, respectivamente.

R$38,7bi

Foi o faturamento do setor no ano de 2019

>1000

Franquias distribuídas em todo o país

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Alta

Existem quase 400 cursos de odontologia no país, então por ano, uma “enxurrada” de dentistas entram no mercado.

Produtos Substitutos – Caso a caso

Devido a uma possível solução alternativa.

Poder dos Fornecedores – Baixa

Poder de barganha dos fornecedores tendo em vista a grande quantidade de players similares (difícil diferenciação).

Poder dos Compradores – Média

Poder dos compradores, tendo em vista que certos tipos de especialidades e atendimentos são específicos e escassos.

Rivalidade entre players – ´Alta

Disputa por eficiência (Custo e tecnologia, pouca diferenciação); Posicionamento dos players encontra-se ainda bastante forte e cada vez mais crescente (plano de comunicação pouco efetivo).

OPORTUNIDADES

O mercado Odontológico, traz consigo uma grande taxa de crescimento em toda parte do globo. Com isso, conseguimos observar diversas oportunidades no setor, que podem por vezes serem utilizadas como estratégias de penetração de determinado mercado.

– Maior conscientização da população quanto a saúde bucal.

– Altos Investimentos na área de saúde.

– Facilidade de compra de equipamentos.

– Alta demanda pós pandemia.

Clube de assinaturas

No ramo da odontologia, por exemplo, a novidade funciona por meio de conhecimento prévio das necessidades do paciente. A partir daí, os dentistas podem dispor de kits de serviços que possam ser utilizados pelos pacientes periodicamente. O profissional também pode fazer parcerias com marcas de produtos odontológicos, como escovas, cremes e fios dentais, para que eles patrocinem esses kits.

Por exemplo, o dentista pode enviar aos pacientes caixas com produtos para serem utilizados durante seis meses. Com um convite lembrete para o paciente retornar ao consultório em seis meses para receber seu novo kit, no mesmo dia em que fizer sua limpeza semestral e check-up da saúde bucal.

Coworking odontológico

O conceito de coworking como um ambiente de espaço compartilhado de trabalho está se ampliando. Em vez de várias pessoas sentadas lado a lado, trabalhando em seus laptops, o coworking ganha novo sentido, em espaços ainda maiores e equipados. Uma clínica odontológica compartilhada é um bom exemplo desse novo tipo de espaço, gerando menos custos de manutenção do empreendimento.

AMEAÇAS

Ainda que existam diversas oportunidades, como em todos os setores, ameaças que podem comprometer a evolução da área também existem. Sendo assim, é importante estar atento às possíveis mudanças relacionadas a estes tópicos para manter o sucesso na área.

Forte concorrência

Sendo o país mais populoso quando se toca na parte de profissionais da odontologia, o fator concorrência não poderia ficar para trás como uma grande ameaça para os profissionais da área.

Aumento dos preços dos materiais

O aumento desproporcional e abusivo de preços, que vem se arrastando há meses, potencializa a fragilização do serviço prestado pelos profissionais de Odontologia e demais profissionais da saúde.

TENDÊNCIAS

PANORAMA DOS PRÓXIMOS ANOS

Dado o número de dentistas formados e a base profissional atual, não é exagero dizer que só o Brasil deverá ter mais de 500.000 dentistas até 2030. É uma tendência não apenas nessa profissão, mas em praticamente todas as outras.

Muito mais profissionais são formados do que antes, o que significa que há cada vez mais pessoas no mercado, portante mais oferta e, consequentemente, preços mais baixos para o tratamento.

Nesse momento, é importante se diferenciar para poder pedir mais. Então a onda da gourmetização, famosa em cada mercado, começará a crescer para se diferenciar como barbeiros, hamburguerias e confeitarias. Será uma tendência isso acontecer cada vez mais na odontologia, com clínicas e consultórios disputando quem consegue oferecer uma experiência melhor para os clientes. A seguir, serão listadas as principais tendências do setor odontológico.

PRONTUÁRIOS DIGITAIS

Registros odontológicos e documentos relacionados ao tipo de plano de tratamento odontológico solicitado como exames, prontuários, histórico médico, planos de tratamento, devem ser retidos por 5 anos após a prestação do serviço.

Pensando nisso, o Prontuário Eletrônico é uma ferramenta que armazena digitalmente todas essas informações em sistemas de computação em nuvem por meio de computadores e dispositivos móveis com auxílio de logins e senhas.

Essa ferramenta não apenas reduz custos, mas também agiliza os serviços, facilita a absorção de novas informações, melhora a organização dos dados e torna os serviços mais precisos e satisfatórios.

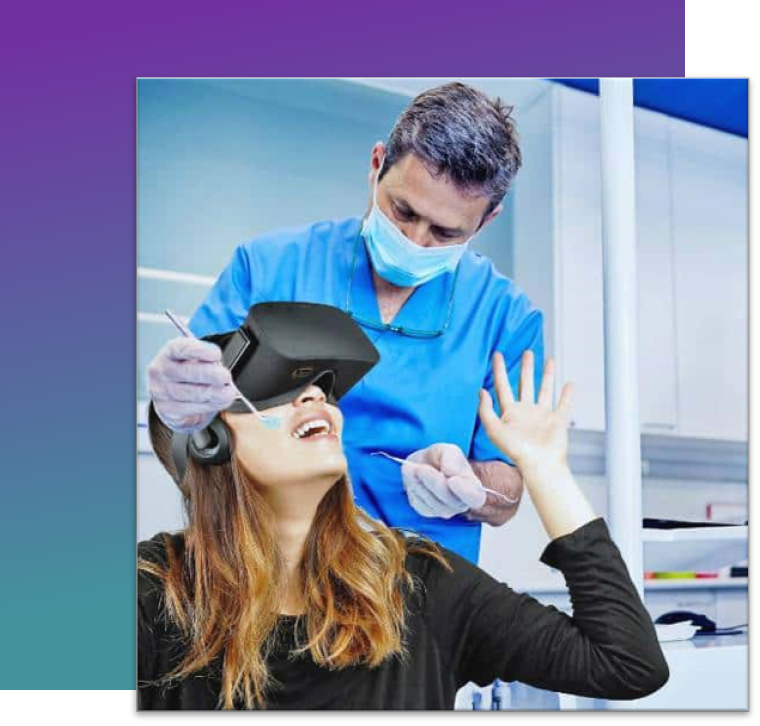

USO DA REALIDADE AUMENTADA

A realidade aumentada é uma tecnologia que permite sobrepor elementos virtuais à nossa visão da realidade. Ou seja, é possível que possamos visualizar objetos em determinados contextos, mesmo que eles não estejam ali presentes.

Na odontologia, a realidade aumentada poderá ser usada pelos dentistas para simular implantes ou analisar com clareza as arcadas dentárias dos pacientes, mesmo que eles não estejam fisicamente no consultório.

Parece coisa de filme de ficção científica? Pode até parecer, mas isso já é real e será impulsionado com o avanço do 5G na odontologia.

USO DA REALIDADE VIRTUAL

Nesse caso, é preciso usar um óculos VR para simular que está vivenciando um novo cenário.

A realidade virtual já vem sendo muito usada, principalmente para o lazer, tendo em vista que são muitos os jogos com essa modalidade.

No entanto, o uso da realidade virtual também deve se desenvolver para o uso nos tratamentos odontológicos. Já existem programas que estimulam a mente do paciente a não sentir dor, por exemplo.

CHAMADAS EM VÍDEO PARA ATENDIMENTO REMOTO

É claro que ainda não é possível examinar pacientes ou efetuar análises mais complexas por meio de chamada de vídeo, porém consultas de acompanhamento e pós-operatórias são facilmente adaptáveis a essa modalidade e podem facilitar tanto para o paciente quanto para o profissional.

As novas tecnologias na Odontologia prometem melhorar ainda mais o atendimento aos pacientes. Por isso, é importante que os dentistas estejam atentos e levem essas tendências aos seus consultórios.

SISTEMA DE GESTÃO INTEGRADA

O software de gerenciamento é uma plataforma que permite centralizar todas as informações do escritório em um único dispositivo.

Assim, é possível gerenciar, analisar e produzir relatórios sobre a utilização dos mais diversos setores, incluindo:

- Estoque;

- Financeiro;

- Agendamento de consultas;

- Armazenamento de exames;

- Lista de contato dos pacientes, entre outros.

Isso possibilita um atendimento mais completo, satisfatório, ágil e muito mais econômico. Por fim, este dispositivo simplifica todo o processo de gestão e permite uma tomada de decisão mais agressiva e assertiva.

Exemplos de sistemas de gerenciamento:

- Processos unificados;

- Armazenamento seguro de dados;

- Otimização do tempo e lucratividade.

- CRM integrado;

- Atendimento automatizado;

- Gestão financeira integrada;

- Gestão de marketing.

- Odontograma;

- Telemonitoramento;

- Painel gerencial;

- Relatórios de gestão;

Prescrição digital

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br

Supermercados

Adicione o texto do seu título aqui

ANÁLISE MACROECONÔMICA

As vendas nos supermercados cresceram 9,36% em 2020, segundo dados divulgado pela associação brasileira de supermercado, muito disso advindo a pandemia do corona vírus. O faturamento do setor em 2019 foi de R$ 378,3 bilhões e do modelo Cash and Carry (atacarejos), R$ 75,6 bilhões. Segundo dados da SBVC, entre 2009 e 2019 o segmento apresentou quase o dobro do faturamento, passando de R$ 177 bilhões para R$ 378,3 bilhões. Esse valor representou 5,2% do PIB de 2019.

Em 2019, de acordo a pesquisa da SBVC, haviam 89.806 lojas no Brasil com um 1,882 milhão de funcionários diretos.

De acordo com o Ranking ABRAS 2018, as 10 maiores redes de Supermercados do Brasil somaram juntas, em 2018, R$ 150 bilhões de faturamento (sem incluir o Walmart Brasil, que por razões estratégicas, não informou seu faturamento de 2018) que, de acordo com projeção feita equipe da GoBacklog, representa cerca de 45% do faturamento total do setor, o que representa uma grande concentração dessas empresas sobre a receita do setor.

Resultado dos últimos 3 anos e projeções de 2020 e para 2021 do setor de supermercados

Fonte: ABRAS- ASSOCIAÇÃO BRASILEIRA DE SUPERMERCADOS.

INDICE

Hábitos de Consumo

Análise de Pricing

2. ANÁLISE INTERNA DO SETOR

5 Forças de Porter

Oportunidades

Ameaças

3. TENDÊNCIAS

Relação Remota

Analytcs

Conceitos Híbridos

Sustentabilidade

“Por ser atividade essencial e vender itens de primeira necessidade, o setor supermercadista foi pouco impactado pela pandemia da Covid-19. Devido às medidas de isolamento social, os brasileiros precisaram mudar seus hábitos, contribuindo com o aumento do consumo dentro do lar. Além disso, os estímulos concedidos pelo governo federal, como o auxílio emergencial, injetaram bilhões na economia e boa parte desse montante foi gasto no setor”.

Apesar dos números positivos, o ano passado foi desafiador para o setor supermercadista, que viu seu custo operacional subir devido à alta do dólar e da inflação, além da reestruturação das lojas para garantir os protocolos de segurança de colaboradores e clientes.

O Abrasmercado (cesta composta por 35 produtos mais vendidos nos supermercados: alimentos, incluindo cerveja e refrigerante; higiene; beleza e limpeza doméstica) registrou alta de 2,88% na comparação com novembro, passando de R$ 617,24 para R$ 635,02.

No acumulado dos 12 meses, o valor da cesta subiu 21,57%. As maiores quedas nos preços da cesta de dezembro foram registradas nos produtos: tomate (-11,66%), queijo muçarela (-2%), papel higiênico (-0,70%) e sal (-0,62%). As maiores altas foram nos itens: batata (6,67%), carne traseiro (5,31%), margarina cremosa (5,06%) e cebola (4,98%).

21,57% de aumento

CARNE BOVINA

Segundo projeção global realizada pela Statista, até o ano de 2025, 20% do consumo de produtos de supermercado serão feitos por comércio eletrônico. Diante disso, as empresas do segmento devem acompanhar a mudança de comportamento dos consumidores e se preparar para atender às novas expectativas do mercado.

Na abertura do Congresso de Gestão da APAS Show 2019, o Sócio Sênior da McKinsey & Company, Sajal Kohli, apontou que, no futuro, 90% das compras do varejo ao redor do mundo serão influenciadas pelo digital. Com isso, em virtude dos avanços tecnológicos e a transformação digital que todo o mundo está vivendo, é possível perceber a necessidade de investimentos nessa área.

83% dos shoppers visitam regularmente entre quatro e nove cadeias de lojas dentro de um ano para comprar mantimentos, o que mostra uma necessidade das empresas se atentarem a isso, tendo em vista que é uma baixa quantidade para um ano inteiro. Segundo Seethu Seetharaman, diretor do Centro de Análise de Clientes e Big Data, os resultados do estudo mostram que os varejistas precisam repensar sua estratégia de marketing. Segundo ele, os consumidores buscam produtos diferentes em variadas categorias.

Com isso, é possível perceber a importância da busca não só pela fidelização dos clientes, mas também no esforço das lojas em se tornarem referência na relação de custo-benefício em categorias que possam ser priorizadas pelos clientes em compras futuras.

O Walmart é um exemplo de empresa que é referência em logística e distribuição, em virtude do seu alto investimento na área para manter seus preços baixos e um alto volume de vendas. A empresa usa a tecnologia de identificação por radiofrequência (RFID) nas etiquetas dos produtos. Por meio desse investimento, o Walmart buscou saber o conteúdo das caixas sem precisar de abri-las, ter mais facilidade para encontrar mercadorias e se informar sobre a necessidade de reposição de estoques. Com isso, a empresa pôde prevenir problemas como desperdícios, perdas e extravios, o que ajuda na manutenção das margens da empresa.

O Walmart é um exemplo de empresa que é referência em logística e distribuição, em virtude do seu alto investimento na área para manter seus preços baixos e um alto volume de vendas. A empresa usa a tecnologia de identificação por radiofrequência (RFID) nas etiquetas dos produtos. Por meio desse investimento, o Walmart buscou saber o conteúdo das caixas sem precisar de abri-las, ter mais facilidade para encontrar mercadorias e se informar sobre a necessidade de reposição de estoques. Com isso, a empresa pôde prevenir problemas como desperdícios, perdas e extravios, o que ajuda na manutenção das margens da empresa.

Outro fator que também tem impactado as empresas do setor tem a ver com as mudanças nos hábitos de consumo da população que passou a consumir produtos de maneira mais consciente, como por exemplo, evitando o consumo de refrigerantes. Esse fato tem levado as empresas do setor a lançarem novidades, enfatizando a redução de açúcar em seus produtos.

HÁBITOS DE CONSUMO

Com os avanços tecnológicos, o comportamento do consumidor está em constante mudança. Em um relatório de analistas do IHL Group, foi apresentado que 55% dos lares americanos são membros do Amazon Prime e nos lares que têm renda maior do que 100 mil dólares por ano, esse número passa para 69%. De acordo com o relatório, os membros Prime têm comportamentos diferentes dos consumidores que não têm acesso aos serviços oferecidos. As pessoas geralmente vão para as lojas buscando experimentar algo ou porque precisam do produto imediatamente. Portanto, se um produto não se encontra em estoque, o cliente Prime sente que o varejista desperdiçou seu tempo.

O relatório apontou também que “mais de 24% da receita atual de varejo da Amazon vem de clientes que primeiro tentaram comprar o produto na loja”. Além disso, segundo o fundador e presidente do IHL, Greg Buzek, quando o consumidor faz sua primeira compra pela internet, é muito mais provável que ele continue comprando online e retorne cada vez menos à loja física. Sendo assim, fica evidente a importância de investimentos em softwares como o WMS (Warehouse Management System ou Sistema de Gerenciamento de Armazém), para que as empresas não percam seus clientes para serviços como o da Amazon, por exemplo.

Além disso, a crise econômica está afetando o comportamento dos consumidores e em razão disso, o Atacarejo está sendo uma alternativa em meio a essas diversidades, devido a sua estratégia de foco em custos baixos. Esse modelo já atende 60% dos brasileiros, contra 58% dos supermercados.

Segundo Estudo CVA Solutions Varejo Alimentar, apenas 20% da população brasileira utiliza aplicativos para fazer compras em supermercados, sendo que em 2017 esse número era menor do que 10%. Além disso, 77% dos clientes do GPA utilizam o aparelho celular enquanto estão nas lojas da companhia. Com esses dados, é possível entender o potencial ainda pouco explorado pela maioria das empresas no Brasil, além da força que a adoção dessa estratégia pode influenciar e otimizar a experiência do cliente.

A mudança nas preferências do consumidor, as macrotendências e as inovações emergentes estão remodelando o setor de varejo. O futuro supermercado precisa responder a essas tendências se quiser atrair o consumidor de amanhã.

Famílias menores

Houve um aumento de 34% nas famílias com uma única pessoa nos Estados Unidos de 2000 a 2018. Como cozinhar para uma pessoa pode ser um desafio, as famílias com uma única pessoa estão menos inclinadas a estocar e cozinhar as refeições do zero.

População em envelhecimento

Em 2030, 25% da população dos EUA terá 65 anos ou mais. O envelhecimento da população será marcado por hábitos de compra e necessidades alimentares específicos, juntamente com uma capacidade reduzida de dirigir às lojas.

Revolução digital

O dobro do número de compradores nos EUA usa varejistas exclusivamente online para comprar mantimentos hoje, como fez em 2015. Online está se tornando um poderoso canal de mercearia que também pode ser aproveitado como uma avenida para marketing e vendas.

Mentalidade Omnichannel

Os consumidores de alimentos nos EUA usam, em média, 3,1 canais com frequência. Os americanos estão dispostos a usar todos os canais disponíveis para obter a melhor qualidade, preço e conveniência.

Liberdade para personalizar

Os compradores estão dispostos a compartilhar seus dados para permitir a personalização de seus produtos e serviços: cerca de 46% dos compradores nos Estados Unidos forneceriam informações pessoais às suas lojas para uma melhor experiência de compra.

Sem complicações

Os compradores nos Estados Unidos estão procurando soluções que maximizem a conveniência: 56% dizem que um longo tempo de espera no caixa é inaceitável.

Velocidade/conveniência

Os americanos gastam em média 37 minutos por dia no preparo, serviço e limpeza dos alimentos: um indicativo de quão pouco tempo os americanos dedicam ao preparo das refeições.

Sustentável, naturalmente funcional

A comida se assemelha inerentemente à medicina, com consumidores buscando alimentos puros, orgânicos e saudáveis. Estima-se que a receita gerada pelo mercado de alimentos funcionais em todo o mundo crescerá a uma taxa anual composta de 8 por cento de 2017 a 2022.

Consciência alimentar

Setenta por cento dos consumidores americanos dizem que as informações do produto expostas na prateleira ou com o produto são muito importantes. Eles querem saber mais sobre seu produto, além do que está no rótulo, buscando transparência sobre os ingredientes e suas origens, aditivos e cadeias de produção.

Descoberta global

Cerca de 77 por cento da geração do milênio tem grande interesse em experimentar novos alimentos, o que indica um apetite crescente por algo considerado novo, inovador e exótico.

Em um cenário cada vez mais competitivo, a tecnologia é um dos principais aliados na logística das empresas na busca pela redução de custos e aumento na eficiência das operações, sendo crucial para sobrevivência das companhias. Além disso, com a tecnologia, é possível obter diversos benefícios.

- Emissão de relatórios que identificam e facilitam a correção de erros;

- Integração de processos e pessoas;

- Negociações automáticas com fornecedores;

- Mais precisão no controle do estoque.

ANÁLISE DE PRICING