Introdução

Compreender o cenário brasileiro referente ao setor de shoppings centers em 2021, observando os seguintes pontos: Análise macroeconômica, análises internas do setor e tendências.

INDICE

Plano de saúde

Pandemia

Emprego

Consumidor

Fusões e Aquisições

Imp x Exp

Investimentos no setor

Expansão

Top 5 empresas

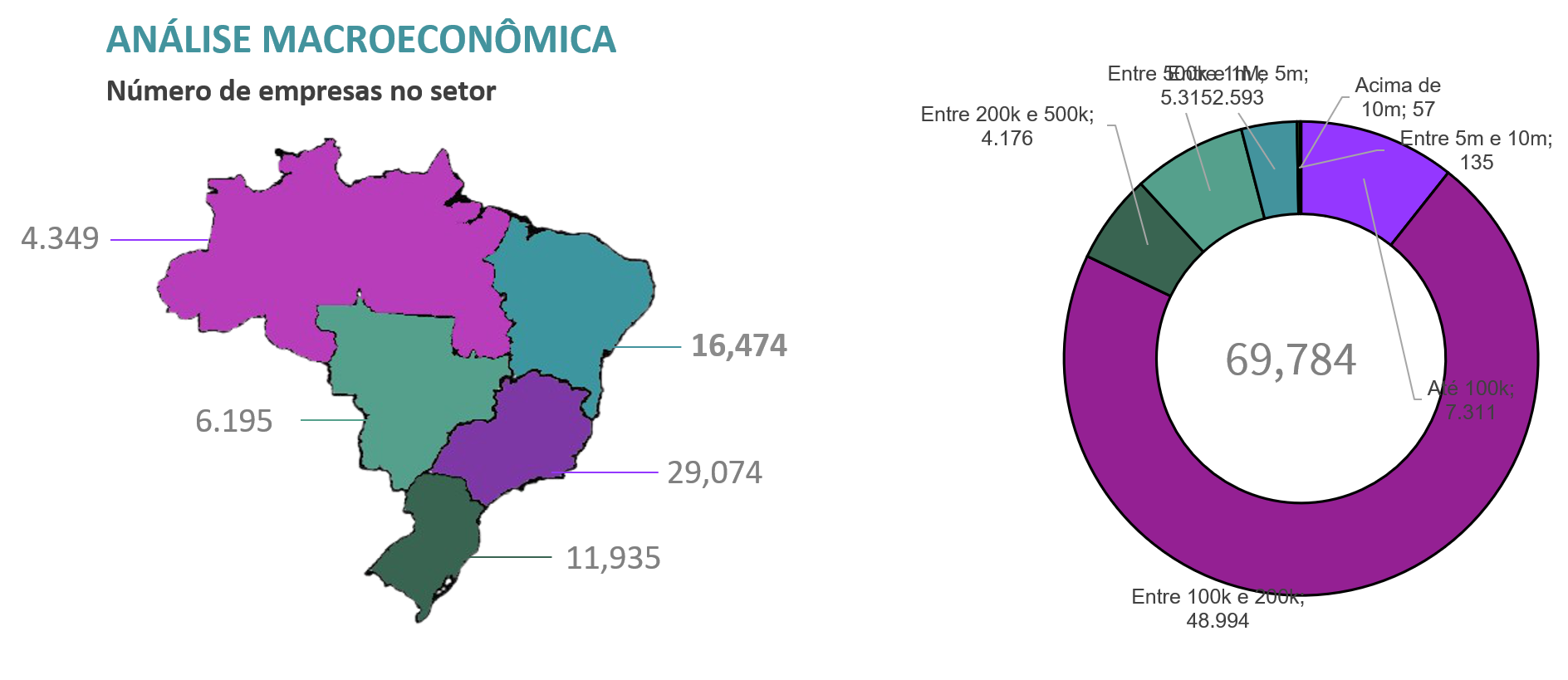

Número de empresas

Tendências

Aplicativos

Highlights

Fim

ANÁLISE MACROECONÔMICA

VISÃO GERAL

O comércio varejista, principal atividade desenvolvida pelas lojas de shopping centers, foi bastante afetado pela atual crise mundial, gerada pela pandemia do novo Coronavírus. O setor vem se recuperando gradativamente, mas ainda não alcança os patamares pré-crise.

Os meses de março e abril foram os mais críticos, porém segundo o Índice Cielo de Varejo Ampliado, desde maio de 2020, o varejo apresenta recuperação todos os meses. Os Bens Não Duráveis e Duráveis já voltaram aos patamares pré-crise. No bloco de Bens Não Duráveis, o principal destaque é o setor de Supermercados e Hipermercados, com crescimento acima de dois dígitos durante todo o período, motivado pelas incertezas que levaram as pessoas a estocar produtos não perecíveis e passar a consumir mais produtos de higiene e limpeza. Com relação aos bens duráveis, após o grande impacto em abril de 2020, tem apresentado forte recuperação, puxada pelos setores de Materiais de Construção e Móveis, Eletro e Lojas de Departamento. Nota-se, então, que o brasileiro passou a valorizar mais o espaço de sua residência, passando a consumir em maior quantidade produtos relacionados ao setor.

Nesse contexto, os shopping centers foram bastante impactados e contavam com as datas da Black Friday e Natal para melhorar seus números. No entanto, o faturamento nas duas datas foi menor que no ano passado, com exceção de alguns poucos setores, como o comércio eletrônico.

Desempenho do setor de shoppings no Brasil

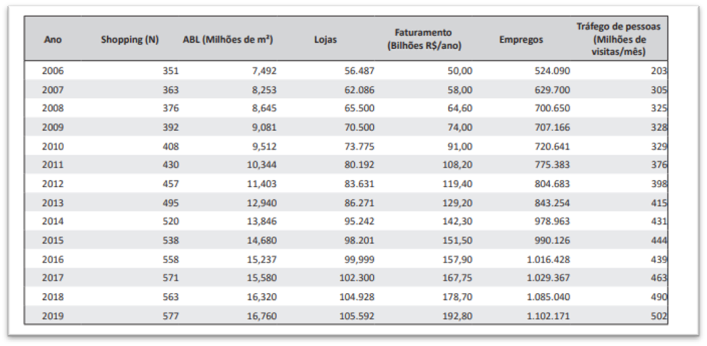

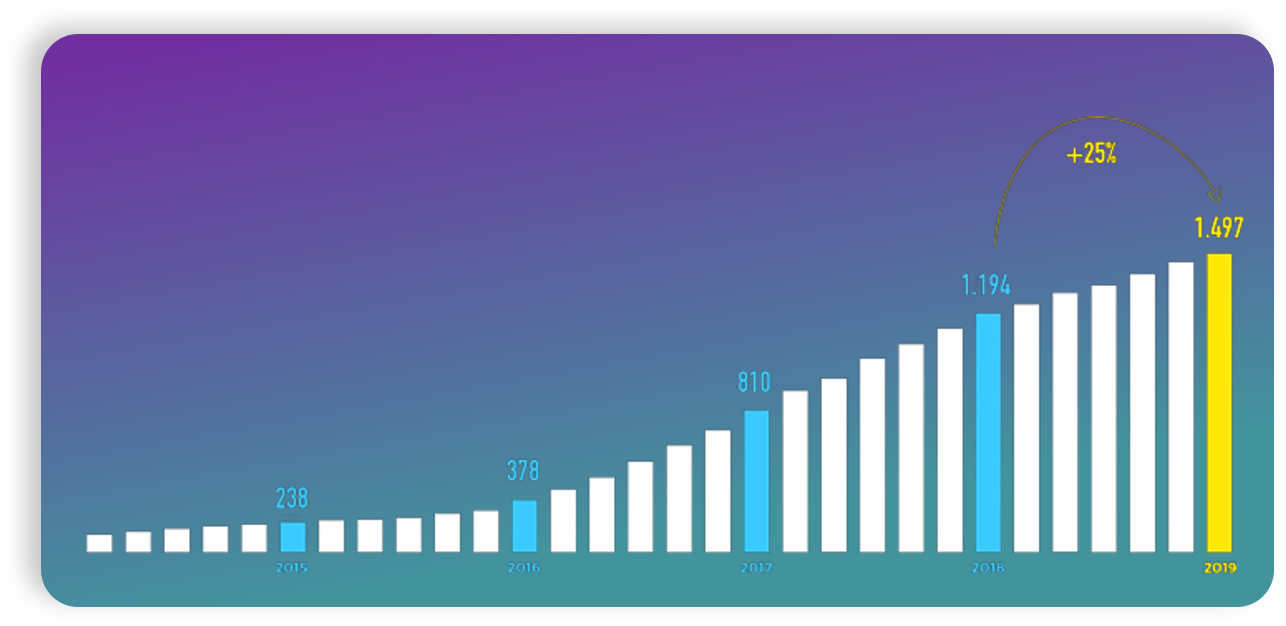

O setor de shopping centers crescia nos últimos anos em todas as regiões do Brasil. Do ano de 2006 a 2019, a quantidade de shoppings aumentou 64% e a quantidade de lojas 87%. Com relação à Área Bruta Locável (ABL), faturamento, empregos gerados e tráfego de visitantes, os números mais que dobraram no mesmo período. Em 2019, o faturamento foi de R$ 192,8 bilhões, alta de 8,4% em relação ao ano anterior.

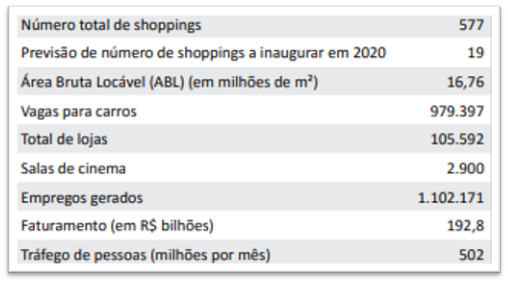

Segundo a Associação Brasileira de Lojistas de Shopping (ALSHOP), o Brasil possui atualmente 113,5 mil pontos de venda localizados em shoppings, que empregam, 1.381.530 profissionais. São 577 shoppings em operação, totalizando 16,76 milhões de m² de Área Bruta Locável (ABL), 105.592 lojas, 979.397 vagas para carros e 2.900 salas de cinema. Estima-se mais de 1,1 milhão de empregos gerados.

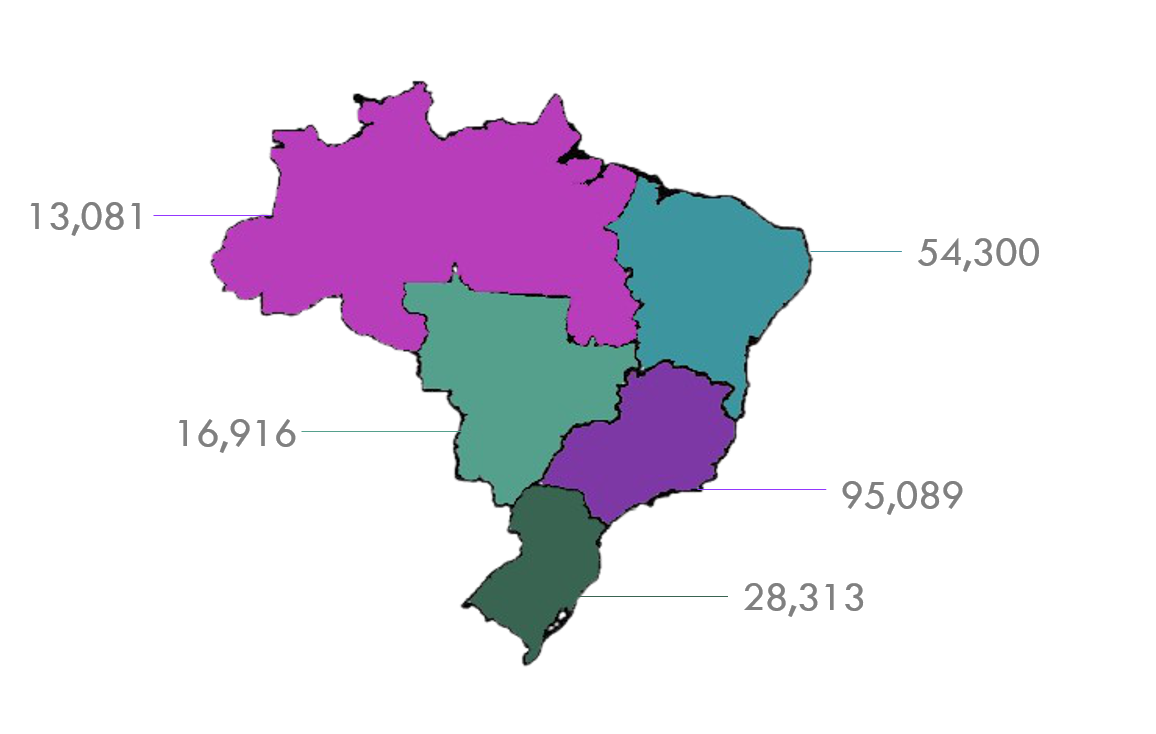

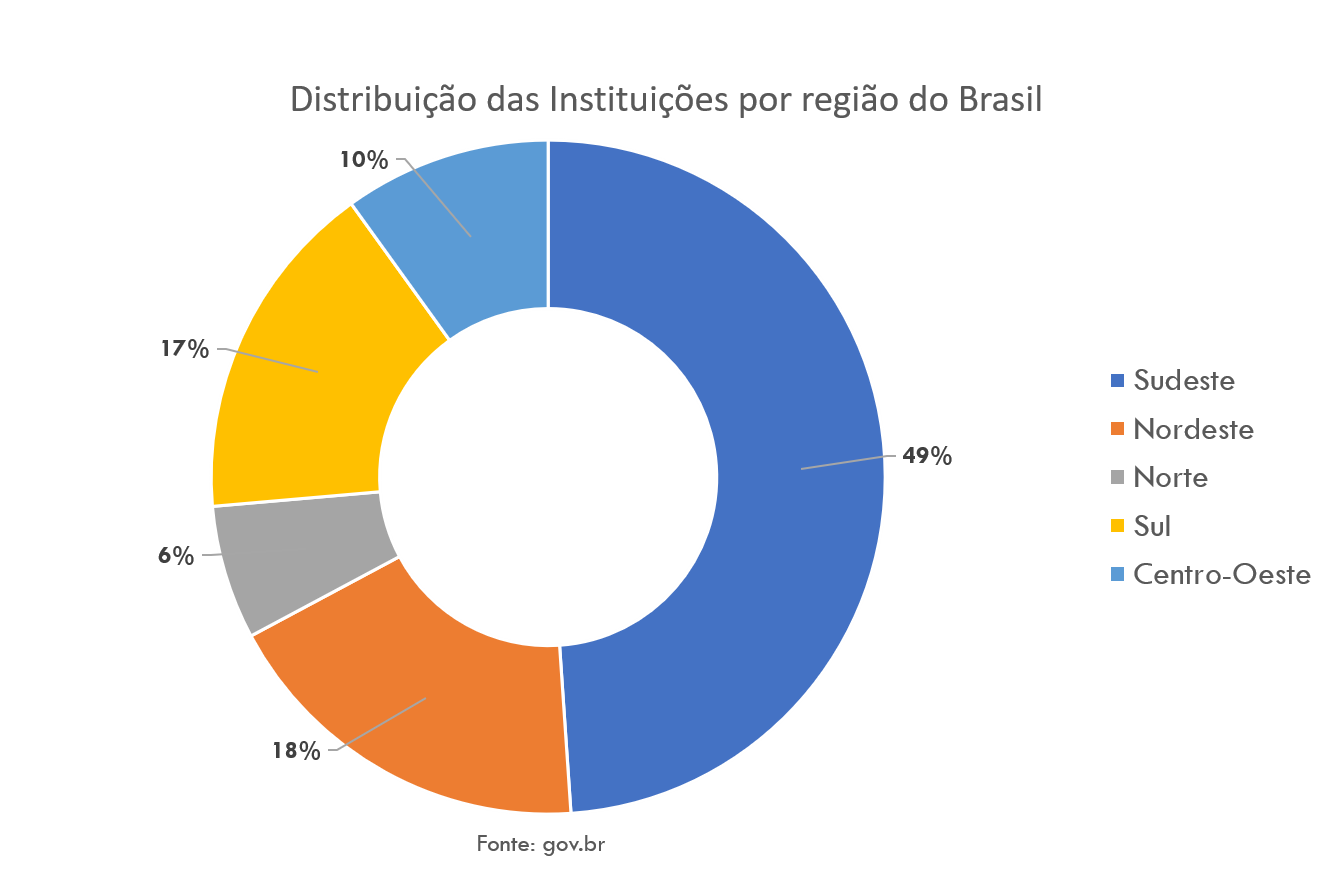

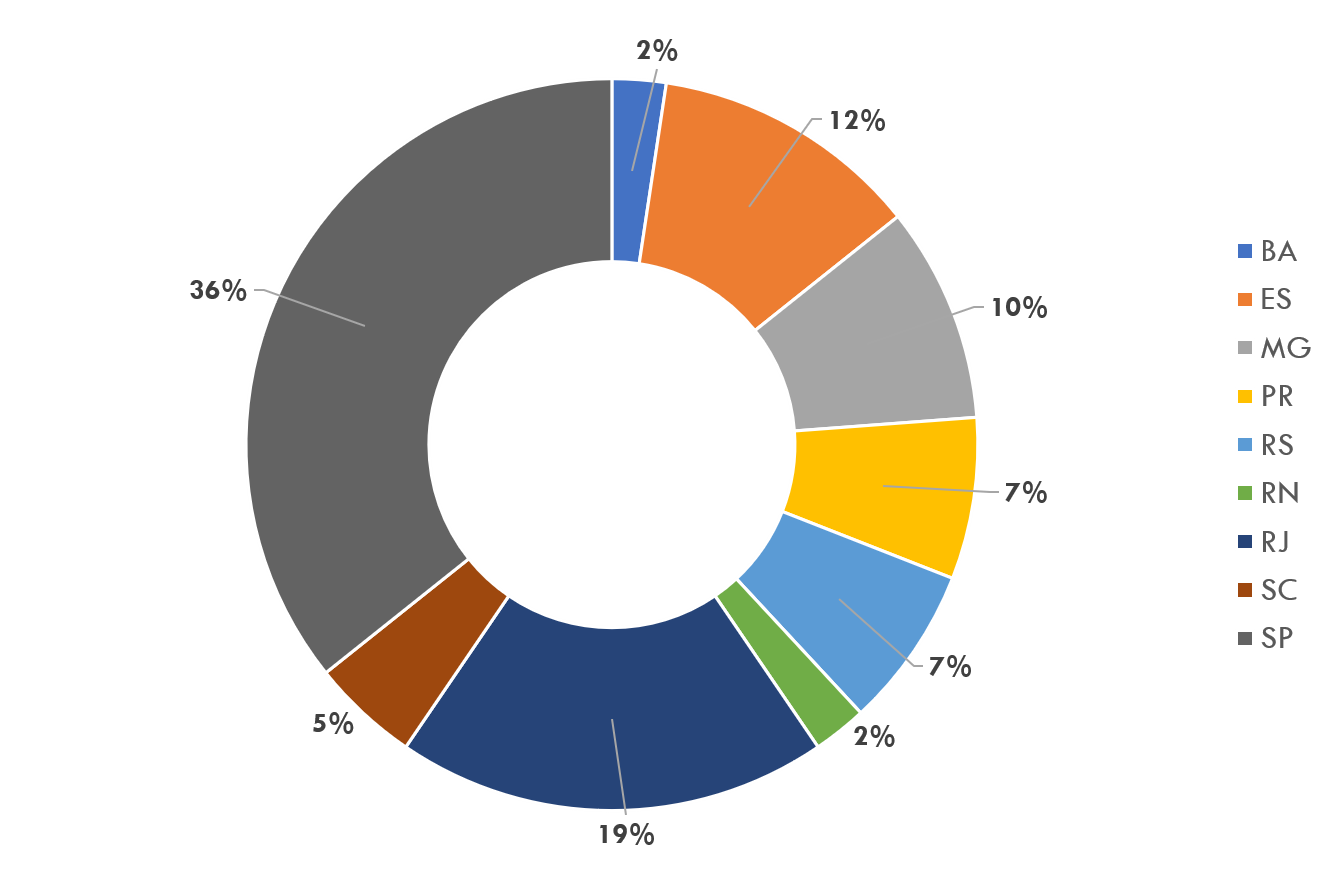

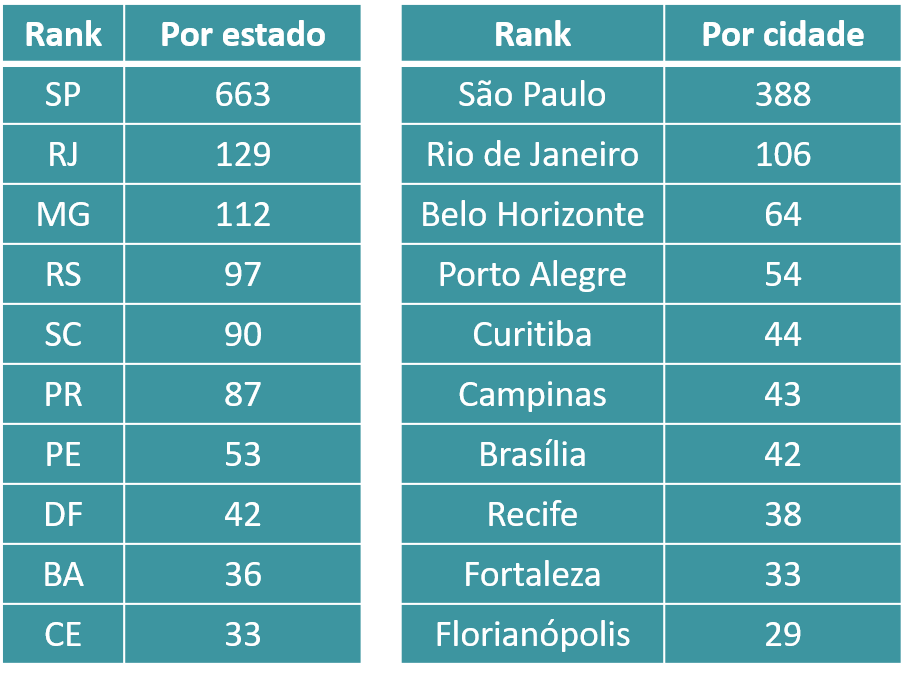

Números regionais: os principais dados regionais do setor de shopping centers no país referentes ao ano de 2020

Fonte: ABRASCE

Desempenho do setor de shoppings no Brasil e a pandemia de COVID-19

Os shoppings adotaram, recentemente, foco no mix de lojas e serviços, como principal estratégia para atrair clientes. Os espaços proporcionam lazer, com modernas salas de cinema, teatros, shows para todas as faixas etárias, e também oferta de serviços que estão disponíveis em seu horário de funcionamento, como cabeleireiros, clínicas, pet shops, entre outros. A taxa de vacância vinha caindo gradativamente nos últimos anos, principalmente nos empreendimentos mais maduros.

Diante das restrições de funcionamento de shopping centers em meio às medidas de isolamento social para conter o avanço da pandemia, a taxa de vacância no setor praticamente dobrou no último ano, de 4,7%, em 2019, para 9,3%, em dezembro de 2020.

TAXA DE VACÂNCIA DOS SHOPPINGS DOBRA NA PANDEMIA

Estudo da FX Data Inteligence , mostra que no comparativo de setembro de 2020 com agosto do mesmo ano, houve aumento de 2,3% na movimentação do comércio de lojas e de 17,8% nos shopping centers de todo o país. As lojas situadas dentro de shoppings tiveram o melhor desempenho, com aumento de 5%, enquanto as localizadas em ruas cresceram 0,3%. É o quinto aumento consecutivo na comparação mensal do indicador, acompanhando a flexibilização do comércio durante a pandemia de Covid-19. Na análise regional, as lojas de rua do Sul tiveram o maior fluxo, com 34,5%, seguidas pelos estabelecimentos do Sudeste e do Norte, com aumento de 5,2% e 1,7%, respectivamente. Já as regiões Nordeste e Centro-Oeste caíram 1,7% e 22,1%, respectivamente.

Entre os shopping centers, o Sul puxou o crescimento do setor em setembro, com crescimento de 26,3%. Já o Sudeste cresceu 25,1%, e a Região Nordeste teve aumento de 5,2%. O fluxo de visitantes está subindo em todo o País, mas ainda não atingiu o mesmo patamar de 2019. No comparativo com setembro do ano anterior, houve queda de 56,3% nos shopping centers e de 27,1% nas lojas físicas. As lojas nas ruas sentiram menos, com –10%, ao passo que as de centros de compras tiveram –31,6%. O pior desempenho foi da Região Sul, com –74%, seguida pelos centros do Sudeste (–58%), e do Nordeste (–42,1%). O acumulado dos nove primeiros meses do ano no país nos centros de compra é de –56,7%. O movimento dos shoppings vem aumentando gradativamente, mas ainda não alcança o patamar pré-pandemia nem muito menos do ano anterior. Parte dos frequentadores ainda não se sente segura em sair de casa, principalmente os dos grupos de risco, sobretudo para ambientes fechados e de grande circulação de pessoas.

Principais players (Brasil)

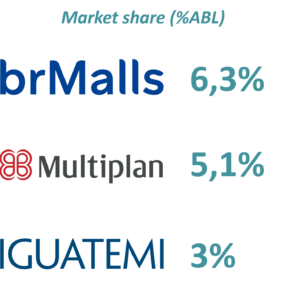

O setor ainda é muito fragmentado, em que 82,8% da ABL (Área Bruta Locável) pertence a diversos investidores. Baseado no grande número de aquisições realizadas no setor nos últimos anos, de acordo com relatórios de research de bancos. Dentre os principais players de mercado/% de ABL estão: BR MALLS (6,3%), Multiplan (5,1%) e Iguatemi (3%).

No Brasil, grandes holdings como a brMalls, já estão adotando a estratégia de não ser apenas um centro de compras, mas um “facilitador de vida’. De acordo com a brMalls, mais de oito shoppings da companhia já estão adotando programas de relacionamento personalizados, que apostam na experiência digital para oferecer benefícios como estacionamento gratuitos, descontos em lojas, brindes exclusivos, prioridade em eventos, entre outros. A competição é grande e por isso as empresas devem buscar se diferenciar.

Emprego

Cadeia produtiva conta com mais de 600 shoppings, que geram cerca de 998 mil empregos em todo território nacional, apesar da pandemia.

A pandemia foi uma vilã muito forte no ano de 2020, causando aproximadamente um decaimento de cerca de 100 mil empregos formais no segmento de shopping, tendo em vista que o segmento havia fechado 2019 com 1.1 mi de empregados, e 2020 com 998 mil, segundo a ABRASCE.

Esses dados nos relatam uma queda de aproximadamente 10,2% no número de empregos do setor.

A economia voltará a crescer, mas a magnitude deve ser lenta e o aquecimento da demanda terá trajetórias distintas para os diversos setores. A situação de resiliência da infecção somente será superada com a vacinação em massa da população, tendo em vista a dificuldade dos governos locais em implantarem novamente medidas mais drásticas de isolamento, como o lockdown.

BIG PICTURE DO SETOR DE SHOPPINGS

Quantidade de shoppings:

601

341 milhões de visitantes

/mês

128,8 bilhões de

faturamento

110.938

lojas

998 mil

empregos gerados

5 forças de Porter

Entrantes Potenciais – BAIXO

Barreira de entrada é alta, tendo em vista que para ser competitivo no segmento é necessário alto capital, certificações e regulamentações. Além disso, o segmento de shopping é um dos mais complexos segmentos identificados.

Produtos Substitutos – BAIXO

O setor automotivo não possui produtos substitutos de mesma finalidade, o seu modelo de negócio é diferenciado e certos tipos de varejistas estão instaladas apenas em shoppings, o que faz com que aumente a sua experiência única.

Poder dos Fornecedores – MÉDIO

A questão de barganha dos fornecedores pode ser considerada como média, tendo em vista que o quesito diferenciação é alta, o que faz com que alguns produtos e serviços sejam próprios para o local.

Poder dos Compradores – MÉDIO

A questão de barganha dos fornecedores pode ser considerada como média, tendo em vista que o quesito diferenciação é alta, o que faz com que alguns produtos e serviços sejam próprios para o local.

Rivalidade entre players – ALTA

Apesar de não ser um setor onde há dezenas de empresas em uma única cidade, classificamos a rivalidade entre os players como alta, pois o e-commerce acaba sendo um concorrente forte que muitas vezes faz com que a ida a shoppings seja minimizada.

Oportunidades

O setor de shoppings centers, mesmo com todas as perdas causadas pela pandemia, obrigou o segmento a se estruturar e a se desafiar em alguns pontos, o que abre portas para desafios e oportunidades.

Maior tecnologia

A transformação digital traz diversas oportunidades de negócios, e o uso de ferramentas e soluções tecnológicas modernas são primordiais para quem almeja inovar e se adaptar mais rapidamente ao futuro. O ambiente digital amplia o contato para além da interação física e é uma excelente plataforma para manter-se próximo do consumidor/cliente. É, de fato, uma reestruturação dos modelos de negócios e que pode ser uma boa alternativa para garantir a demanda de consumo e a complementação do volume de vendas necessária para garantir a sobrevivência do varejista.

Fonte: EY

Novo tipo de consumidor

A Covid-19 provocou mudanças nos hábitos, induzindo à adoção de novas estratégias por parte dos lojistas e administradores de shoppings. O consumidor é o protagonista do cenário varejista e, para a sua atuação, passou a dar mais valor a questões como sustentabilidade, inclusão, valor, qualidade, tecnologia, respeito e empatia. Os varejistas necessitam atrair os clientes e é imprescindível conhecer e compreender o perfil de cada um dos consumidores, que esperam mais transparência, personalização e conectividade, e querem expressar esses valores em todas as suas escolhas de compra e consumo.

Portanto, para aproximar este novo consumidor mais criterioso, é importante estabelecer uma ligação emocional com ele, assim como consolidar um vínculo mais forte de fidelidade com a marca e o local. A lealdade é alcançada por meio da confiança estabelecida entre os envolvidos até conseguir antecipar as necessidades dos compradores. Para atingir essa meta, não só os recursos tecnológicos devem ser usados, mas principalmente os humanos.

AMEAÇAS

A pandemia causou um grande impacto ao segmento, e os resultados nagativos de 2020 fizeram com que o mercado automotivo adotassem novas ameaças para o futuro.

E-commerce

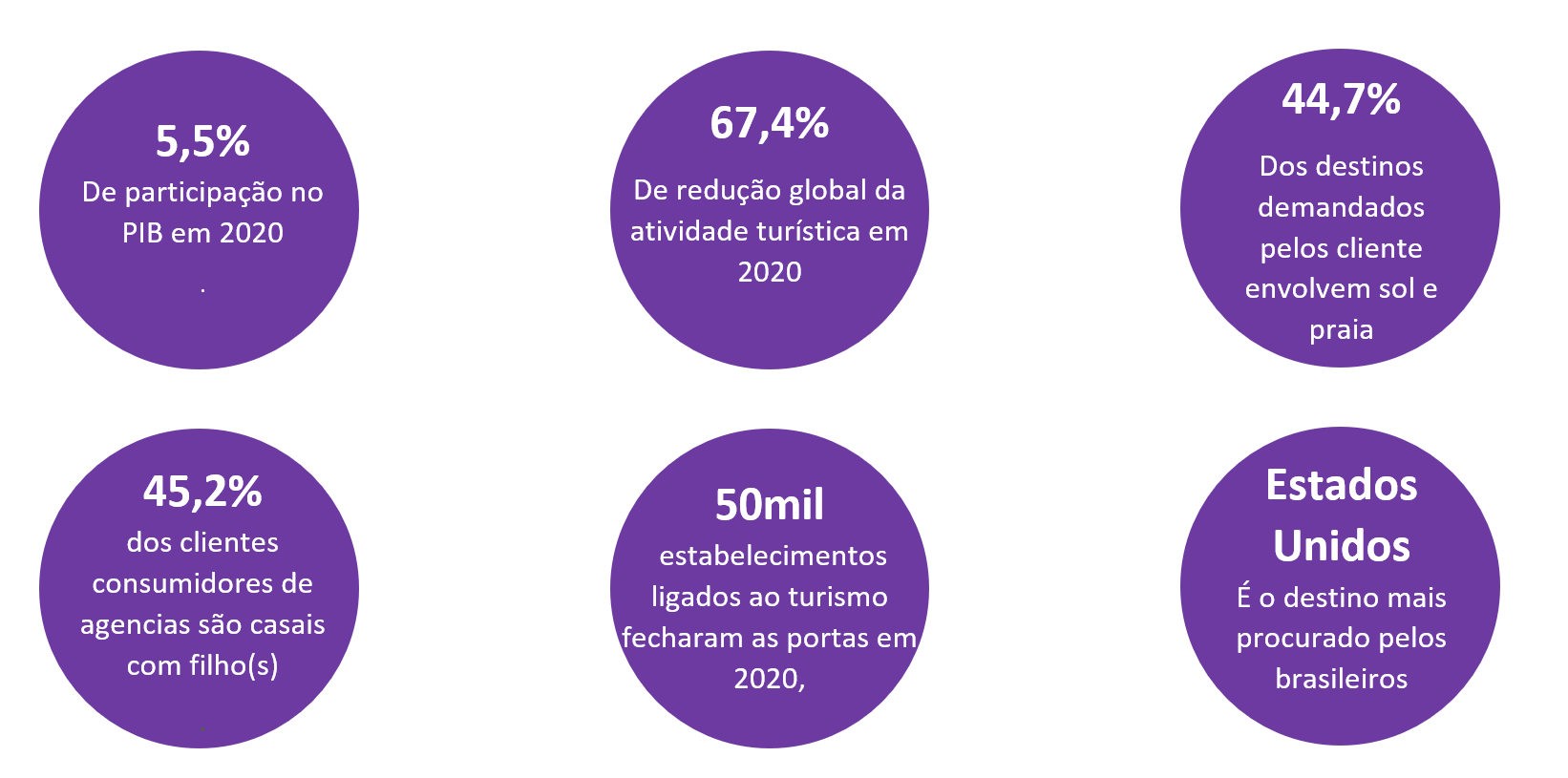

Segundo dados da Neotrust, o e-commerce brasileiro registrou mais de 300 milhões de pedidos e faturou mais de R$ 126 bilhões em 2020, sendo que 47% dos consumidores estavam realizando sua primeira compra online. A tendência é de que essa perspectiva de compra continue e que por conta disso cada vez mais o digital estará presente na vida dos brasileiros.

Algumas varejistas online como a Amazon, atualmente, possuem até o benefício de entregar certos itens no mesmo dia.

Falta de espaço urbano

Atualmente está cada vez mais difícil de encontrar localidades em centros urbanos e com bom preço de m² para a instalação de novos shoppings centers.

O distanciamento dos grandes polos causa, naturalmente, um distanciamento dos compradores, afinal, o shopping se tornou um espaço muito além de compras, mas de comodidade e lazer, a distância pode atrapalhar esses incrementos.

TENDÊNCIAS

A Associação Brasileira de Shopping Centers retomou crescimento de 9,5% para 2021

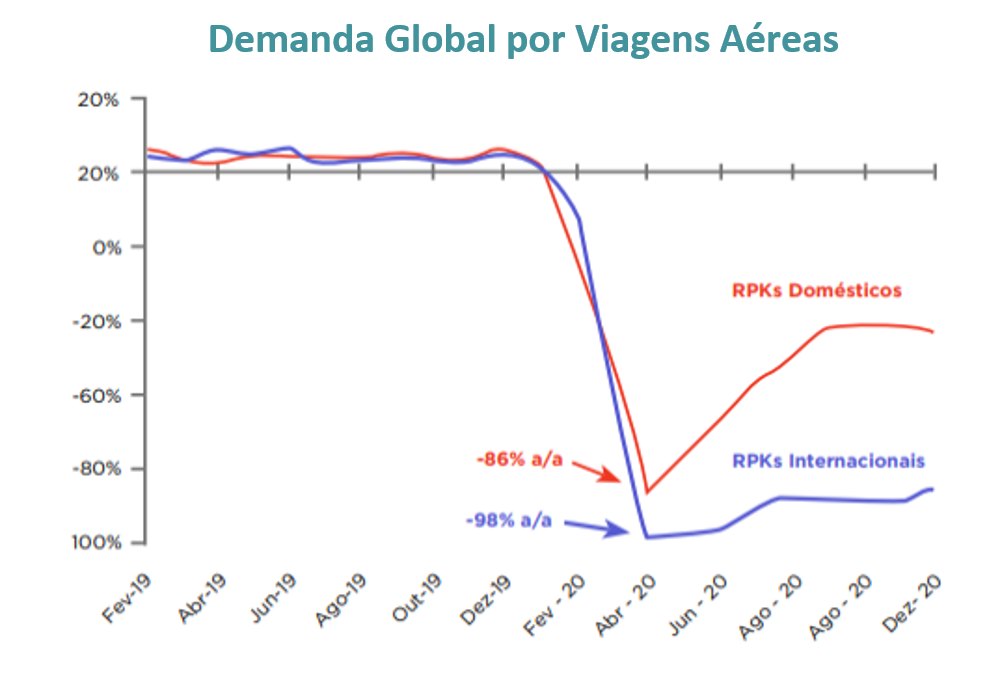

Talvez um dos setores mais atingidos pelas restrições impostas para conter a disseminação da Covid-19 seja o dos shopping centers. Essa atividade, que dependia quase que exclusivamente do fluxo de pessoas que visitavam seus corredores diariamente, viu todas as operações do país suspenderem as atividades em abril de 2020, sendo o mês mais impactado pelo coronavírus, até então, com queda de faturamento em 89% – conforme dados da Associação Brasileira de Shopping Centers (ABRASCE) – quando comparado com o mesmo mês do ano anterior.

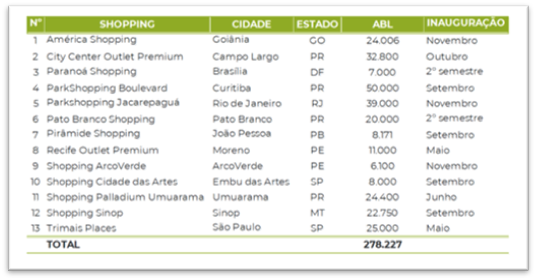

Para 2021, está prevista a inauguração de 13 shoppings que, juntos, somam uma ABL de 278.227 m². O destaque fica por conta do Estado do Paraná que conta com quatro lançamentos e 127.200 m² de ABL, colocando o estado na 4ª posição em se tratando de ABL – ficando atrás apenas de São Paulo (1ª), Rio de Janeiro (2ª) e Minas Gerais (3ª)

Setor reagiu bem ao ritmo de vacinação que o país obteve ao longo de 2021/2022

Para 2021, a ABRASCE projeta um crescimento de 9,5% baseado no cenário atual. A instituição acredita que a imunização da população é fundamental para a recuperação econômica. Em vista disso, a associação enviou uma carta aos prefeitos dos 222 municípios, onde há shoppings no Brasil, e aos governadores, colocando o setor à disposição para auxiliar no processo de vacinação da população.

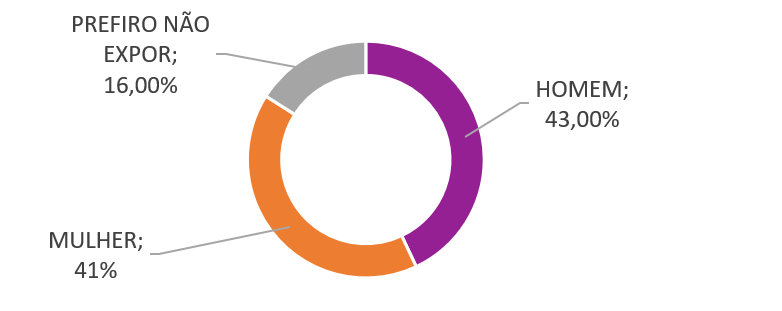

Com o fim do pico da crise, aos poucos, o consumidor tem voltado a frequentar o mall. Realizada entre 10 e 21 de setembro, cerca de um mês após a reabertura de todos os shoppings brasileiros, a pesquisa trouxe um dado interessante: 60% dos entrevistados já tinham retornado pelo menos uma vez ao mall. “Os que ainda não tinham ido era por conta do medo da doença e de sair às ruas”, relata Juliana Piai, sócia-diretora da Fronte Pesquisa.

O fluxo de pessoas segue com índices cada vez melhores, com crescimento moderado, mesmo que ainda abaixo dos números do ano passado. “No acompanhamento quinzenal que realizamos, com base no Iflux (indicador adotado pela ABRASCE, desenvolvido pelo IBOPE e apoio de Tendências Consultoria a partir de dados da Mais Fluxo) é possível constatar que há uma recuperação gradual correlacionada à melhoria das vendas”, relata Flávia Costa, coordenadora de Inteligência de Mercado da ABRASCE.

Convivência e conveniência

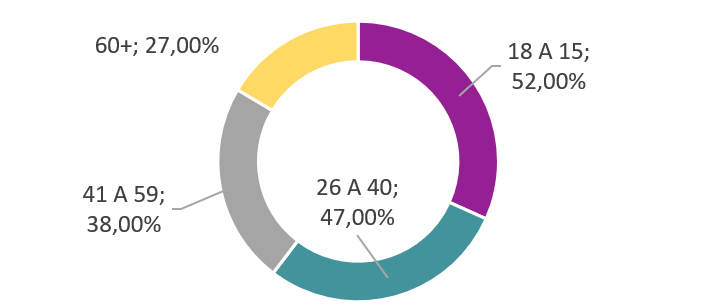

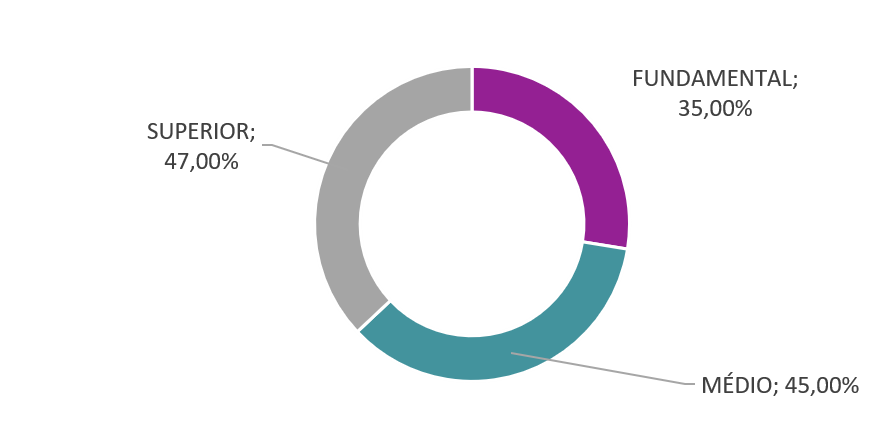

A pesquisa realizada pela Fronte teve a fase quantitativa (foram entrevistados 515 consumidores, residentes das capitais e de regiões metropolitanas), sendo que a quantidade de entrevistas foi proporcional à quantidade de ABL (Área Bruta Locável) de cada cidade. Na fase qualitativa, os usuários frequentes foram entrevistados.

O levantamento mostrou a falta que o shopping fez na vida das pessoas enquanto estiveram fechados. Os mais impactados foram as mulheres, os jovens, os de baixa renda e quem tem maior envolvimento emocional com esses locais. Ir ao mall para lazer, comer, relaxar, passear, ver pessoas, comprar e utilizar todos os serviços foram os principais pontos citados.

Outro dado interessante é o papel que eles cumprem quando as pessoas não têm onde ir: 43% declararam buscar um shopping e 47% dizem adorar estar nesse ambiente, especialmente as mulheres. São considerados relaxantes para 46% dos entrevistados com médio e alto engajamento. Metade ainda sente-se em casa quando está no seu mall preferido.

SHOPPINGS TORNARAM-SE A SEGUNDA CASA PARA MUITOS

Marketing sensorial

Esta é a técnica na qual os ambientes são aromatizados com fragrâncias personalizadas. O marketing sensorial tem o objetivo de encantar os clientes e fazê-los lembrar da loja quando sentem aquele cheiro.

Até a loja da Apple na 5ª Avenida, em Nova York, tem um ambiente com aroma, música e arquitetura próprios. Tudo para se destacar e chamar a atenção do consumidor.

No Brasil, um exemplo são as lojas da Giovanna Baby, que fizeram sucesso na década de 1980. A fragrância, que simulava o cheirinho de bebê, virou um sucesso e começou a ser usada por adolescentes.

O marketing sensorial, portanto, é um investimento simples, mas que faz a diferença. Os resultados são a permanência maior do cliente no estabelecimento, maior reconhecimento do empreendimento, estímulo às compras, entre outros.

MARKETING SENSORIAL IMPULSIONA AS VENDAS

Terceirização de facilities

A terceirização é fundamental para um ambiente como o shopping center, pois permite reduzir custos e contar com um serviço mais profissional. Uma empresa especializada nesse tipo de trabalho possui equipes qualificadas e bem treinadas, além de conhecer as exigências da legislação e saber exatamente o que deve ser feito para satisfazer os clientes.

Com isso, o espaço se torna muito mais confortável e cômodo para os visitantes, que tendem a permanecer mais tempo no local. Portanto, a contratação de uma empresa de facilities auxilia todas as outras tendências indicadas anteriormente com a oferta de diversos serviços — como segurança, limpeza e apoio administrativo.

Espaços diferenciados

Os shopping centers deixaram de ser um local de compras e se tornam cada vez mais um espaço de entretenimento, consumo, serviços e alimentação. Os grandes centros de compra começam a ter uma característica mista, dividindo espaço com escritórios, apartamentos, hotéis, academias, spas, cinemas, restaurantes, entre outros ambientes.

Em resumo, um shopping hoje é muito mais um espaço de convivência do que de compras. Por isso, a tendência é investir cada vez mais em restaurantes gourmet, bares e ambientes voltados para o entretenimento. O objetivo é se consolidar como um social hub, isto é, um ponto de encontro e socialização.

A consequência é o tempo maior de permanência do cliente no estabelecimento e possibilidades mais altas de vendas nesse período. Outra ideia é criar ambientes temáticos e cênicos. Isso cria uma aproximação maior com determinado grupo de consumidores. Assim, as pessoas compartilham os momentos nas redes sociais, aumentando a visibilidade do empreendimento.

Conceito Open Mall

A tendência mundial dos Open Malls, que está recriando os shoppings centers e transformando-os em centros comerciais a céu aberto, está ganhando força e, no Brasil, já está presente em diversas cidades brasileiras. O conceito que surgiu nos Estados Unidos nos anos 80 também é conhecido como Strip Mall ou Strip Center, é uma solução arquitetônica que viabiliza menores custos de manutenção e uma opção que resulta em um espaço mais agradável ao público.

O estilo de vida atual e as mudanças demográficas, em especial nas grandes cidades, vem aos poucos alterando a maneira como as pessoas vivem e também os locais onde buscam realizar as suas compras. Como consequência, centros comerciais mais próximos das residências ou locais de trabalho da população dessas cidades estão ganhando espaço. E, justamente por esse motivo, os Open Malls são uma tendência que vem se espalhando pelo Brasil e se apresentando como uma alternativa facilitadora do dia a dia.

Mudanças no aluguel

O aluguel das lojas de shopping também está mudando. O ICSC aposta que o cálculo do valor a ser cobrado será modificado para incidir o papel das lojas físicas no ambiente omnichannel. Com isso, as transações digitais são também consideradas.

Entre as possibilidades de cobrança que podem ser implementadas estão vendas online e click & collect. Elas são unidas ao aluguel fixo e variável e, portanto, é criado um sistema mais flexível.

Outra opção é uma análise baseada no gerenciamento dos custos diretos e custos combinados com a eficiência operacional. Este modelo leva em conta o planejamento comercial do empreendimento e ajuda a transformar a experiência do consumidor.

Por fim, podem ser abertos novos espaços, como os coworkings, que são locais de trabalho divididos por diferentes profissionais a um preço mais acessível de aluguel. Normalmente esses escritórios compartilhados são adaptados com mesas, cadeiras, impressoras e, claro, acesso à internet.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br

")