Adicione o texto do seu título aqui

ANÁLISE MACROECONÔMICA

PANORAMA ECONÔMICO

O mercado de consultoria e gestão empresarial no Brasil vem se mostrando um setor promissor para empresas: a vocação empreendedora do brasileiro é uma fonte de novas oportunidades, visto que ao mesmo tempo que muitos negócios estão iniciando a jornada, há outros que já se firmaram e procuram renovação.

Entre esses dois extremos, há os empresários cuja ausência de algumas habilidades ou ferramentas traz falhas que podem colocar em risco o negócio de um modo geral. Diante desses casos, a procura por profissionais do mercado de consultoria e gestão tende a ser alta.

INDICE

Plano de saúde

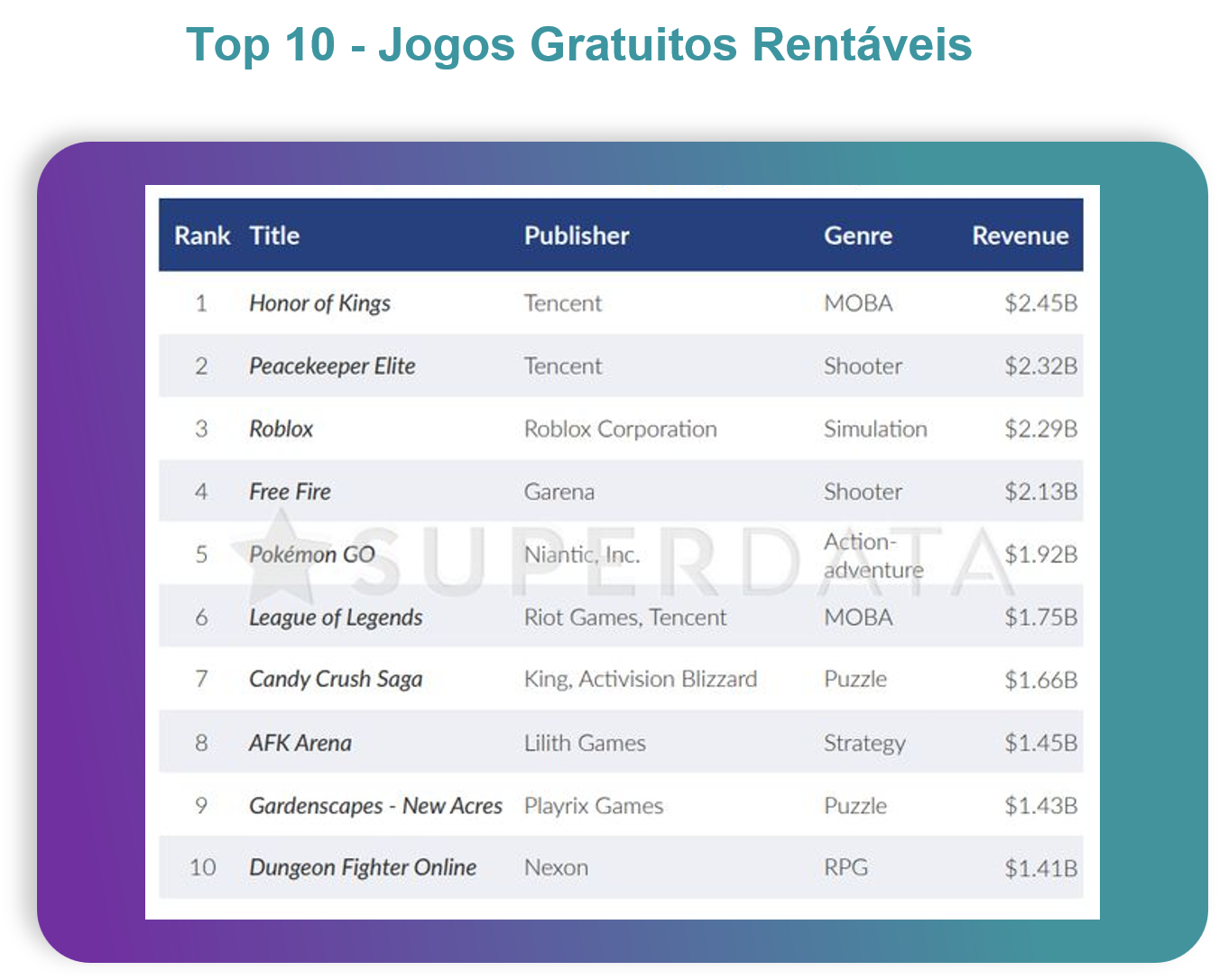

Pandemia

Emprego

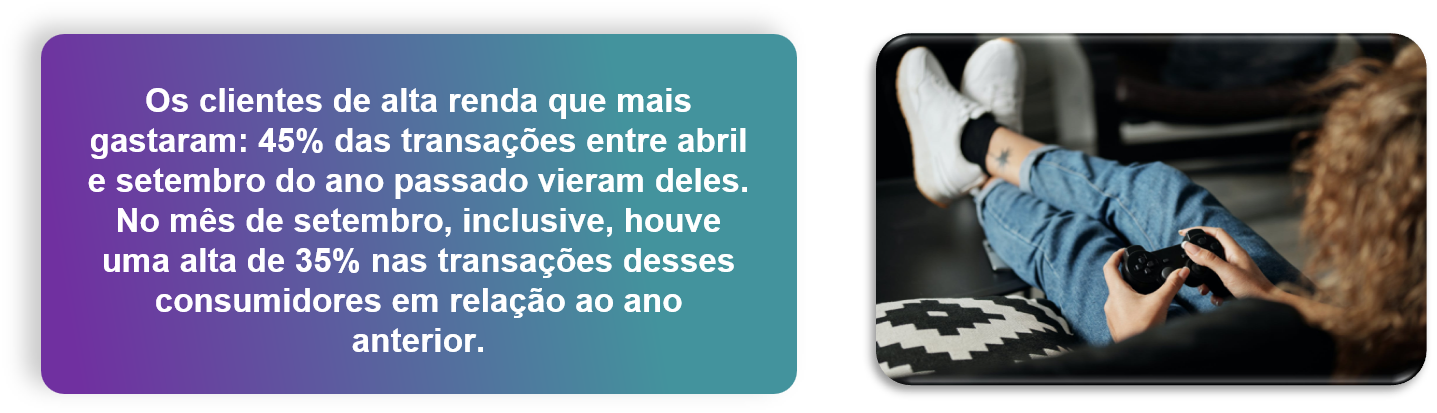

Consumidor

Fusões e Aquisições

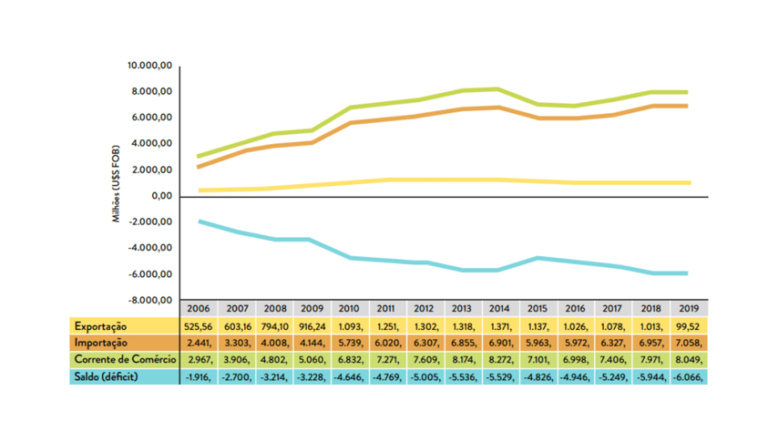

Imp x Exp

Investimentos no setor

Expansão

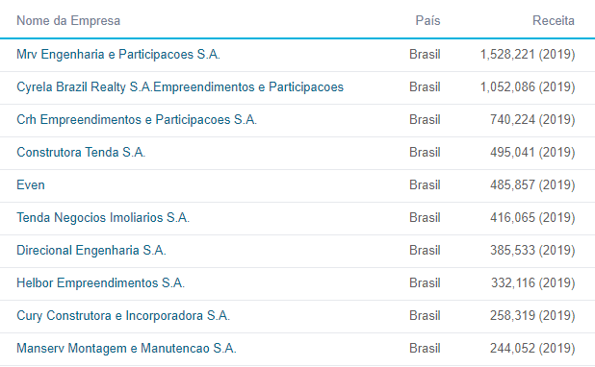

Top 5 empresas

Número de empresas

Tendências

Aplicativos

Highlights

Fim

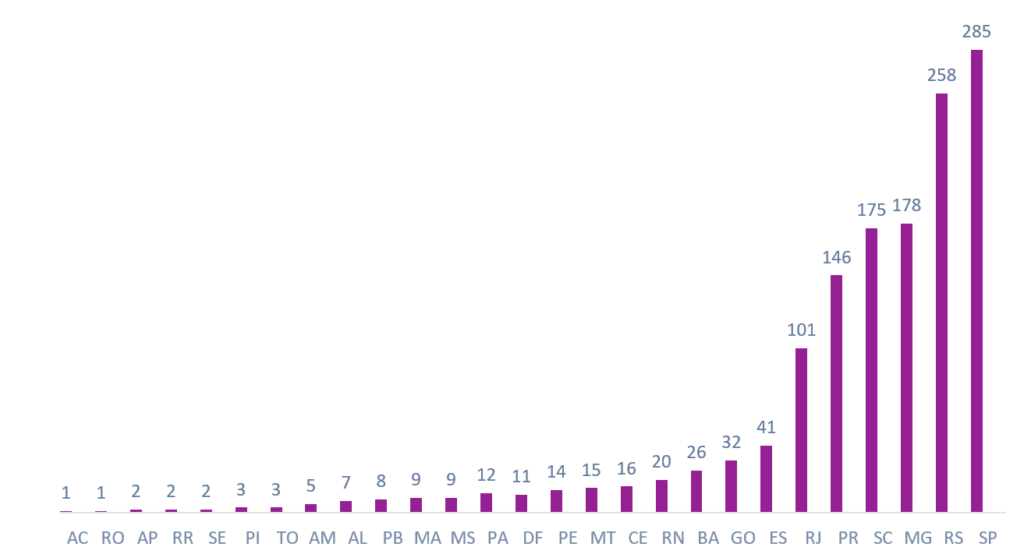

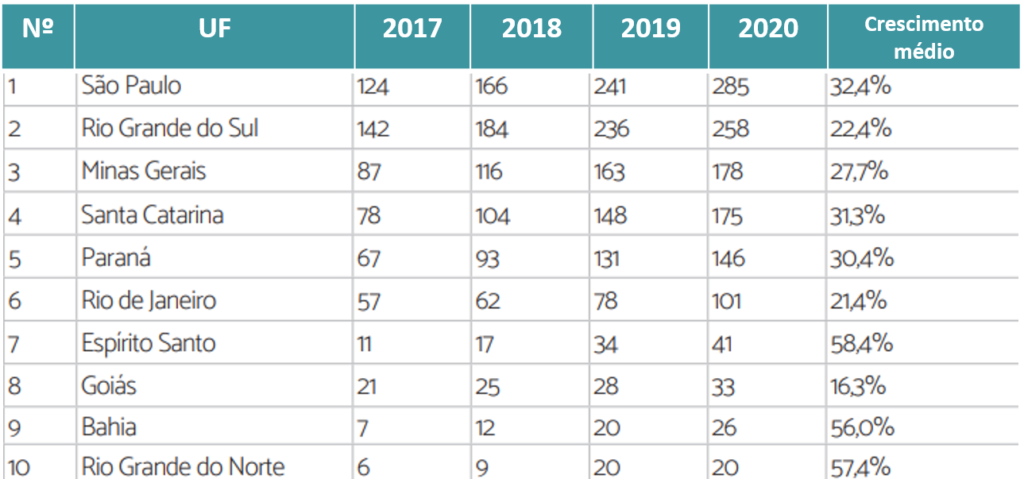

Localização das empresas por região

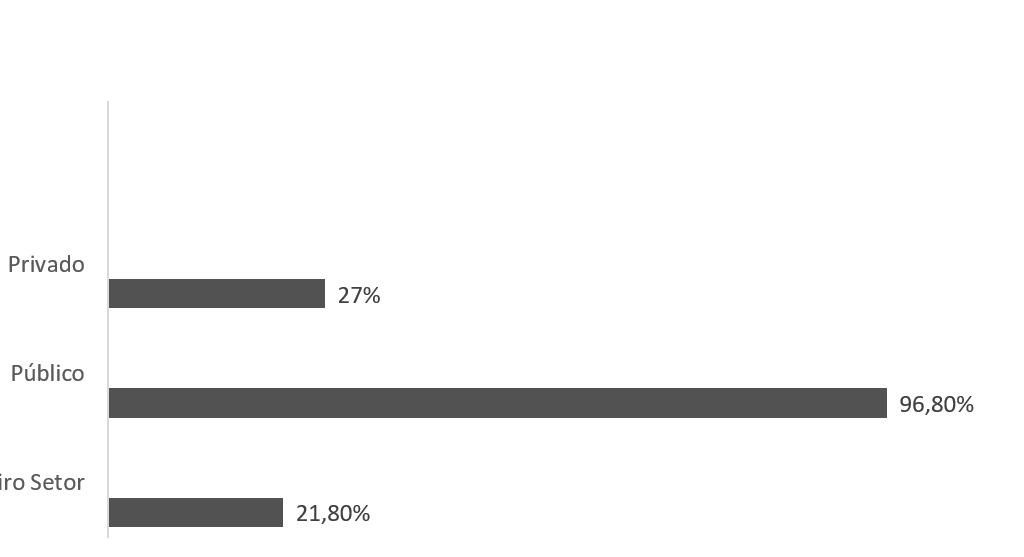

Porte segundo faixa de faturamento

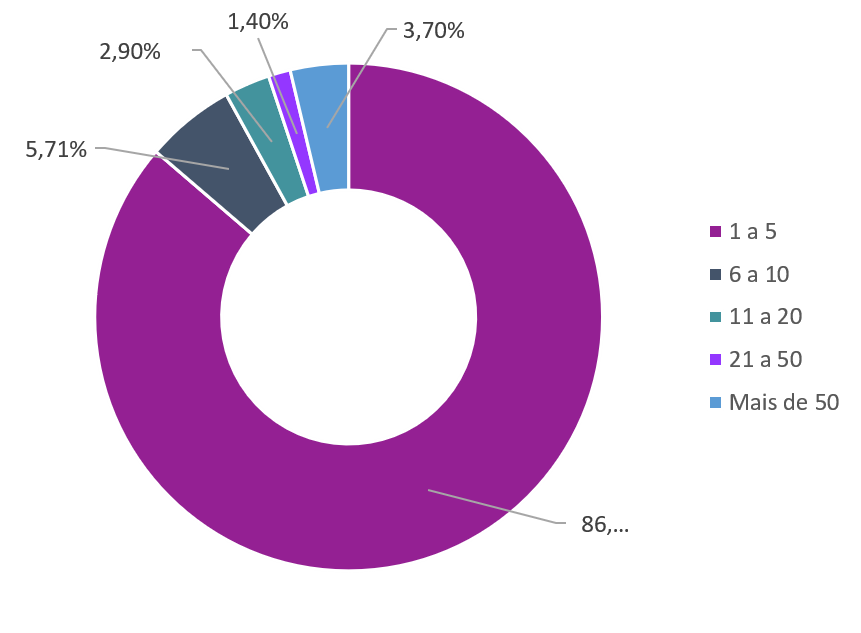

Distribuição por número de consultores

O que nos da indícios de grande parte das consultorias serem compostas apenas pelos donos da empresa.

Serviços que as empresas de consultoria oferecem

ANÁLISE MACROECONÔMICA DO SETOR

Setores onde atuam os clientes das empresas de consultoria

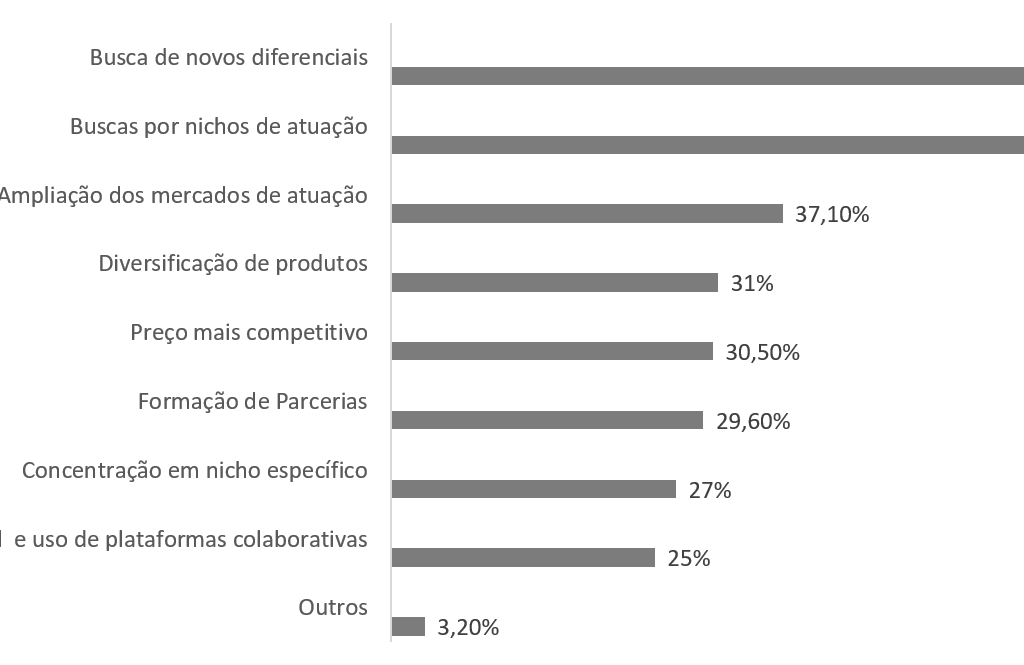

Tendência de posicionamento estratégico do setor de consultoria para os próximos anos

Motivos que levam a contratação de empresas de Consultoria

CONTEXTO DAS CONSULTORIAS

A partir de análises realizadas pela D&B Hoovers, podemos inferir que o mercado de consultoria está diretamente relacionado com a economia do país, principalmente com o lucro das empresas.

As consultorias estão utilizando cada vez mais tecnologias para impulsionar os resultados de seus clientes. Um dos setores que vem sendo bastante atacado pelas empresas é o segmento de Saúde, que com o crescimento de novas tecnologias vem demandando de uma maior gestão e novas soluções para melhorar sua eficiência.

As empresas tem uma forte dependência no capital intelectual de seus consultores, por isso investem pesado em recrutamento e seleção.

Com exceção das grandes firmas de consultoria, as empresas desse segmento costumam focar num determinado tipo de setor ou empresa e especializarem seu serviço.

Dois tipos de Consultoria

Consultorias de alto valor agregado, na qual os clientes têm menos certeza da solução para seu problema e dependem mais da habilidade, criatividade e intelecto do consultor para desenvolvê-las. O trabalho com Data Analytics vem trazendo um maior valor para as soluções das consultorias em gestão de diversas áreas, tais como performance financeira, hábitos do consumidor e eficiência operacional, de forma a conseguir resultados maiores tanto na parte financeira, como em processos e na estratégia de vendas.

“Segundo o CEO da empresa no País, Altair Rossato, a demanda por consultoria está forte por aqui. Com mais empresas buscando profissionalizar a gestão, realizar a transformação digital ou simplesmente sobreviver às sucessivas crises, a área de consultoria cresceu 26% no ano passado por aqui, contra 8% da Deloitte como um todo. Esses números também são maiores do que os registrados pela Deloitte global: 5,5% de expansão do faturamento geral e 7,1% na área de consultoria.”

Consultorias de baixo-custo que trabalham essencialmente com problemas e serviços que o cliente entende. Por compreenderem, sabem exatamente qual o serviço requerido e buscam consultores para resolver seus problemas. São chamadas de Consultorias de Commodities.

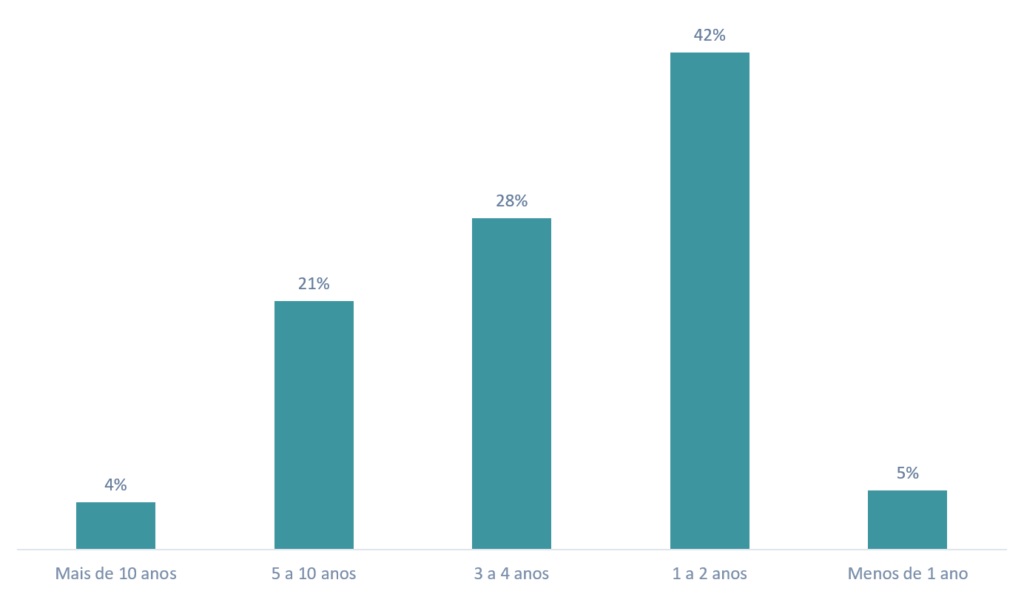

PERFIL DO CONSULTOR BRASILEIRO

O que vemos no mercado brasileiro de consultoria é um perfil de profissional tradicional, aquele que confia muito mais na sua experiência com outros clientes ou em outras empresas para realizar seus serviços. Já estão no mercado faz um tempo e se colocam como referência técnica para pequenas empresas, as quais prestam serviços.

Mais de 40 a 59 anos (36,5%)

Ensino Superior Completo + MBA (41,9% + 33%)

Sexo masculino (59,7%)

Trabalha em Home Office ou em Coworking (61,6%)

Dedicação Exclusiva (60,6%)

Novos KPIs para as empresas de tecnologia

Indicadores de performance são importantes para enxergarmos nossa performance passada, atual e tendência futura, não deixando haver dúvidas a esse respeito.

Os indicadores são a matemática “gritando” em nossos ouvidos. Mas, não podemos ficar nos indicadores tradicionais. Quando falamos em indicadores tradicionais nos referimos a: faturamento, vendas, marketing, desenvolvimento e suporte.

Temos que implantar indicadores não tão tradicionais, tais como:

-Desenvolvimento de talentos;

-Nível de utilização de nossas ofertas;

-Sustentabilidade das ofertas em nossos clientes;

-Número de inovações implementadas e respectivos impactos;

-ROI das implementações;

-Crescimento do conhecimento técnico;

-Potenciais demandas disruptivas.

Desenvolvimento de talentos

Quantas pessoas elevaram sua performance individual? É perceptível que trocar pessoas em nosso segmento é complicado, mas muitos reclamam (com razão) da baixa performance de muitos integrantes.

O que temos que fazer já está evidente: implementarmos um plano de desenvolvimento onde possamos mensurar o avanço das habilidades do time. Cobrar o resultado comparando com os melhores em performance já está sendo feito e não está resolvendo. Temos que investir no desenvolvimento humano, ponto!

Nível de utilização de nossas ofertas

Ainda é baixo o número de clientes que utilizam em plenitude nossas ofertas. Talvez alguns não saibam, porque não mediram.

Um cliente com baixo nível de utilização é uma presa fácil para a concorrência, não podemos deixar isso acontecer.

Sustentabilidade das ofertas em nossos clientes

Qual o nível de nossos usuários? Aliás, é a mesma equipe do cliente que foi treinada por nós?

Estamos deixando motivos enormes para que nossa equipe de suporte não dê conta de atender aos chamados, além de estarmos propensos a aumentarmos nosso time para dar conta de todas as demandas.

Quanto menos preparados estiverem nossos usuários, pior a percepção que eles mesmos terão de nosso atendimento pós-venda.

Número de inovações implementadas e respectivos impactos

Chega de ofertas “sem graça”. Não adianta implementarmos funcionalidades porque achamos que elas irão agregar muito valor para os clientes, e para isso só temos uma solução: medirmos o impacto de nossas inovações nos clientes.

ROI das implementações

Temos que implementar uma fábrica de casos de sucesso na área de consultoria. Se não for assim, os motivos de comemoração de cada implementação se restringem a um “alívio” pelo projeto ter virado.

Absurdo. Temos todas as condições para transformar implantações em casos de sucesso, com retorno sobre os investimentos efetuados pelos nossos clientes e deixamos essa grande oportunidade passar.

Nossas implantações não podem mais ser apenas de cunho técnico, precisam ter a visão de negócio.

Crescimento do conhecimento técnico

Nossa experiência ao longo desses anos de consultoria deixa claro que a falta de conhecimento no time tem sido um dos principais fatores que impedem o crescimento das empresas, mas pouca coisa é feita de efetivo para mudar esse quadro.

Temos que acompanhar a multiplicação do conhecimento interno para soltar uma das amarras do crescimento.

Potenciais demandas disruptivas

Não é mais uma coisa bonita no que diz respeito a administração, é um fator real que está fazendo com que empresas percam clientes para outras que apresentaram um novo formato de encarar determinados processos, revolucionado o jeito de trabalhar.

Já presenciamos e é bem frustrante ver empresas perdendo seus clientes para a concorrência por eles estarem mudando o jeito de fazer o negócio (o susto não é pequeno).

Temos que estar atentos aos novos KPI´s para que não sejamos negativamente surpreendidos.

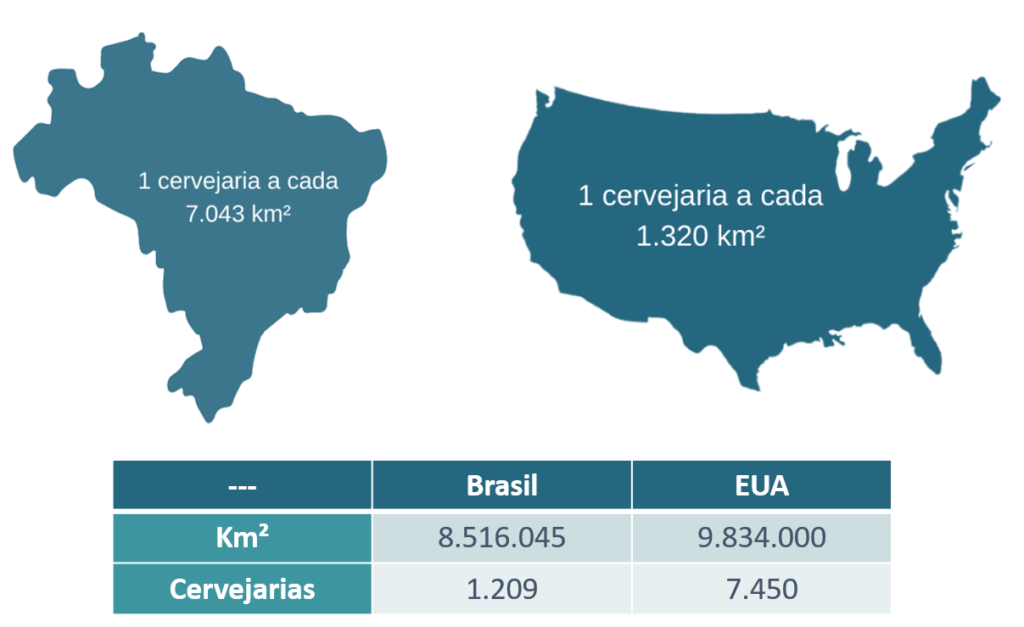

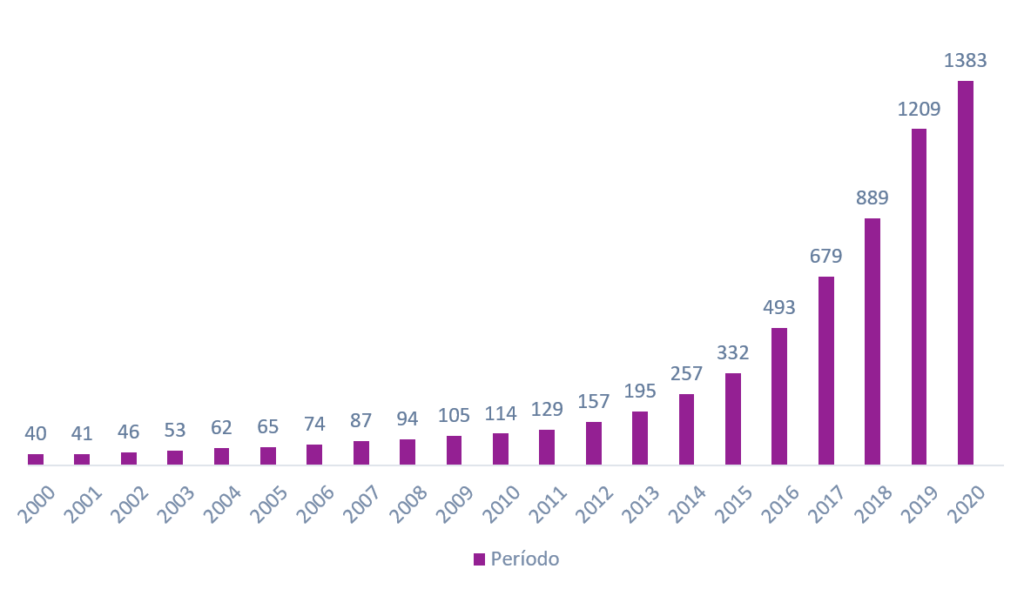

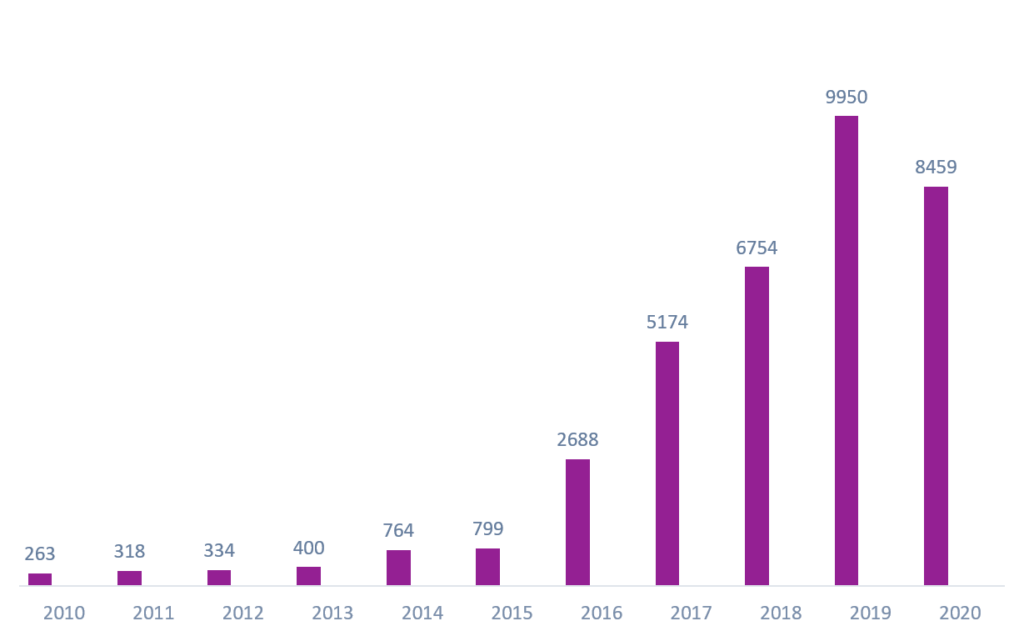

Número de empresas no setor

Big Picture

26%

De crescimento de 2019 para 2020

R$130 bi

Tamanho do mercado de consultoria da América Latina.

Tecnologia da informação

É o setor que as empresas mais estão investindo atualmente

Conhecimento técnico

É o motivo que mais agrega na hora da compra

-19%

Foi o decrescimento em termos percentuais do mercado de consultoria na América Latina.

Gestão estratégica

É o serviço mais oferecido pelas consultorias

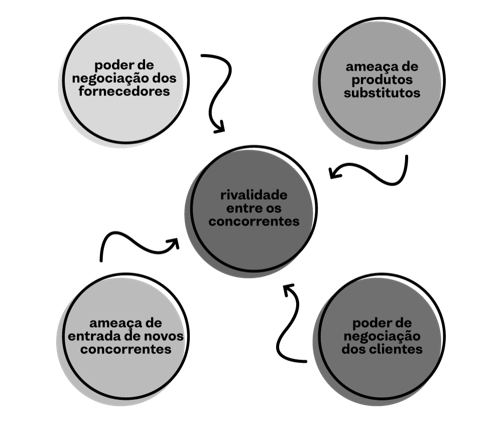

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Média

O mercado de consultoria é um mercado em que novas pessoas/empresas entrem constantemente, portanto a ameaça de novos entrantes é Alta.

Produtos Substitutos – Alta

A transformação digital vem alterando toda a gestão das empresas. A tendência é que serviços como mapeamento de processos tendam a se tornar obsoletos, portanto a ameaça de produtos substitutos é Alta.

Poder dos Fornecedores- Média

Por se tratar de um serviço, podemos dizer que a consultoria não tem fornecedores. Porém, estendendo o conceito para softwares, percebemos que esse poder de barganha é baixo, devido a competitividade desse setor.

Poder dos Compradores – Alta

Baixo poder de barganha por parte dos clientes, visto que os negócios de alto padrão do setor são escassos.

Rivalidade entre players – Alta

Forte busca pela diferenciação, eficiência e preço para conter clientes.

OPORTUNIDADES

O mercado de consultorias traz consigo uma grande taxa de crescimento em toda parte do mundo. Com isso, conseguimos observar diversas oportunidades no setor, que podem por vezes serem utilizadas como estratégias de penetração de determinado mercado.

Percepção de organização

Atrelado ainda a pandemia do corona vírus, gestores de empresas passaram a ter grande percepção de necessidade de gestão da organização. Seja ela por parte estratégica ou organizacional, passaram a buscar mais constantemente esse tipo de serviço.

Digitalização

A pandemia nos trouxe uma grande aceleração da digitalização. Empresas tiveram que realizar todo o processo num espaço de tempo ínfimo, e algumas outras ainda precisam passar por este processo.

Indicadores Tangíveis

Embora a tendência de desempenho baseado em valor não seja nova, ela está exasperada pelo clima atual. As empresas que contratam consultores em 2021 esperam ver um valor tangível de seus investimentos, colocando o valor em estratégias geradoras de taxas anteriores. Os consultores deverão implementar soluções econômicas, em vez de priorizar diagnósticos caros.

Métricas acima de tudo

Com o valor dos dados se tornando cada vez maior e mais importante, empresas estão se tornando Data driven com uma frequência crescente. Além disso, muitas estão passando a oferecer este tipo de serviço.

AMEAÇAS

Ainda que existam diversas oportunidades, como em todos os setores, ameaças que podem comprometer a evolução da área também existem. Sendo assim, é importante estar atento às possíveis mudanças relacionadas a estes tópicos para manter o sucesso na área.

Forte concorrência

Empresas de consultoria começaram a ter grande significado no mercado a partir dos anos 90. Desde então, se tornam cada vez mais fortes e tendem a ter um crescimento bastante acentuado. Isso tudo corrobora para uma grande concorrência entre os players, havendo também uma busca por preços e qualidade em todo processo.

Flutuação cambial

A alta do dólar nos últimos meses impactou de diversas formas os setores financeiros das empresas. Além de dificultar a previsão de alguns gastos, a oscilação do dólar representou altos custos financeiros para as organizações que realizam transações nessa moeda. A área de Tecnologia da Informação (TI) é uma das mais atingidas. Afinal, muitos softwares e soluções utilizados nas corporações vêm de fora e têm seu valor em dólar convertido para o real de acordo com o câmbio.

Startups surgindo a todo vapor

Empresas iniciantes, que têm uma estrutura organizacional muito voltada para startups, costumam ter uma ascensão ainda maior, visto que conseguem se adaptar muito mais facilmente a realidade do momento e podem, por ventura, atrapalhar alguns planos de empresas de consultorias com maior Market Share de mercado.

TENDÊNCIAS

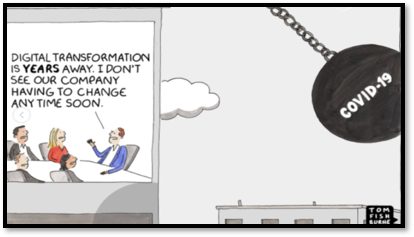

Transformação Digital

Esse tema vem sendo bastante tocado nos últimos anos, mas nunca com a devida importância. Como ilustrado na charge abaixo, no Instagram da ACE Startups, a crise de saúde pública proveniente do COVID-19 chacoalhou totalmente essa transformação no mercado. Serviços que são essencialmente presenciais estão em queda com a quarentena, exigindo que as empresas pensem em soluções digitais.

Todas as maiores consultorias do mundo investem pesadamente em soluções digitais. Muitas delas possuem um braço digital da própria empresa, como a McKinsey Digital, que trabalha bastante com a parte de Advanced Analytics.

A partir de pesquisa feita pela consultoria BCG com grandes executivos de empresas em todo o mundo, 9 de 10 indicam que olham para os investimentos em IA como uma oportunidade de crescimento.

Data Analytics / Customer Analytics

Com os avanços da tecnologia, o trabalho na ciência de dados vem sendo cada vez mais relevante. As empresas vêm descobrindo que conseguem exceder bastante a análise dos dados da forma descritiva. A Data Analytics é uma forte tendência para o setor de consultoria, principalmente aquelas que trabalham com vendas, marketing e estratégia, as quais conseguem obter bastante informação de seus clientes.

Uma solução possível de ser feita é a partir da metodologia RFM, “clusterizar” os clientes daquela empresa e ter estratégias comerciais focadas para cada um deles.

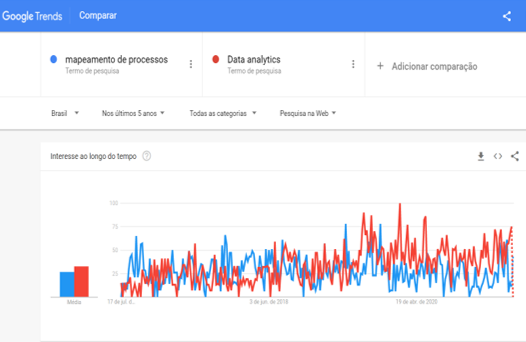

De Acordo com o Google Trends, as pessoas nos últimos dois anos vêm pesquisando mais sobre data analytics do que sobre mapeamento de processos, contrapondo o tradicional serviço das consultorias pelo Brasil.

Customer and Employee Experience

No mercado fala-se muito acerca de experiência, como tornar aquele seu produto uma experiência. Grandes empresas excederam esse conceito em seus mercados e se tornaram referências no Brasil, como a Reserva por exemplo. Com esses modelos, várias empresas buscam melhorar a experiência entregue para seu cliente e também para seu funcionário, muito também pelo aumento na valorização do profissional. Algumas consultorias vem surgindo com o foco de melhorarem a experiência do cliente da empresa. Como esse conceito em ascensão pode impulsionar serviços de consultorias de gestão na área de Marketing e Vendas?

De Acordo com o Google Trends, as pessoas no último ano vêm pesquisando mais sobre experiência do cliente do que sobre mapeamento de processos, contrapondo o tradicional serviço das consultorias pelo Brasil

Interdisciplinaridade

Trazendo como referência as maiores consultorias do mundo, todas elas focam bastante em trazer os melhores profissionais possíveis, investindo pesado em recrutamento e employer branding. Essas empresas buscam profissionais qualificados de diversas áreas do conhecimento, para que consigam agregar experiências e aprendizados diferentes dentro de um mesmo projeto. No caso das empresas juniores, por existir essa separação por graduação, uma solução são os projetos conectados. A partir da interdisciplinaridade dos projetos, as empresas juniores conseguirão trazer soluções de alto valor agregado, condizentes com as novas tendências do mercado.

Recorrência

Prática muito comum na maioria das consultorias no Brasil, porém não tão praticada no Movimento Empresa Júnior. É o modelo de recorrência, ou seja, como fazer com que seu cliente tenha seu serviço durante todo o ano, de uma forma em que ele pague uma quantia mensal pelos seus serviços, seguindo a linha das empresas de tecnologia com os serviços de streaming. Esse modelo tende a ser incorporado pelas empresas juniores, de forma que consegue trazer um impacto maior naquele cliente e uma maior previsibilidade de receita.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br