SUMÁRIO EXECUTIVO Atividade econômica Indústria Serviços Varejo Agropecuária Mercado de trabalho Perspectivas Índice de preços Perspectivas Câmbio Perspectivas Contas públicas Perspectivas Política monetária Perspectivas Contas externas Perspectivas PONTOS DE ATENÇÃO E ALERTAS

SUMÁRIO EXECUTIVO

A China registrou 0% de inflação anualizada e dá indícios de uma desaceleração econômica à frente, com queda do consumo das famílias e perda de tração no mercado imobiliário.

A inflação dos EUA desacelerou de 4% para 3% e o mercado de trabalho permanece resiliente em 3,6% de desocupados – aproximadamente 6 milhões de pessoas. Ainda há duas altas de juros no radar em 2023.

A atividade econômica brasileira se encontra em uma situação ambígua. Por um lado, temos setores como serviços e o agro registrando ótimos resultados. Por outro, vemos a indústria com menos pujança e o varejo com resultados negativos.

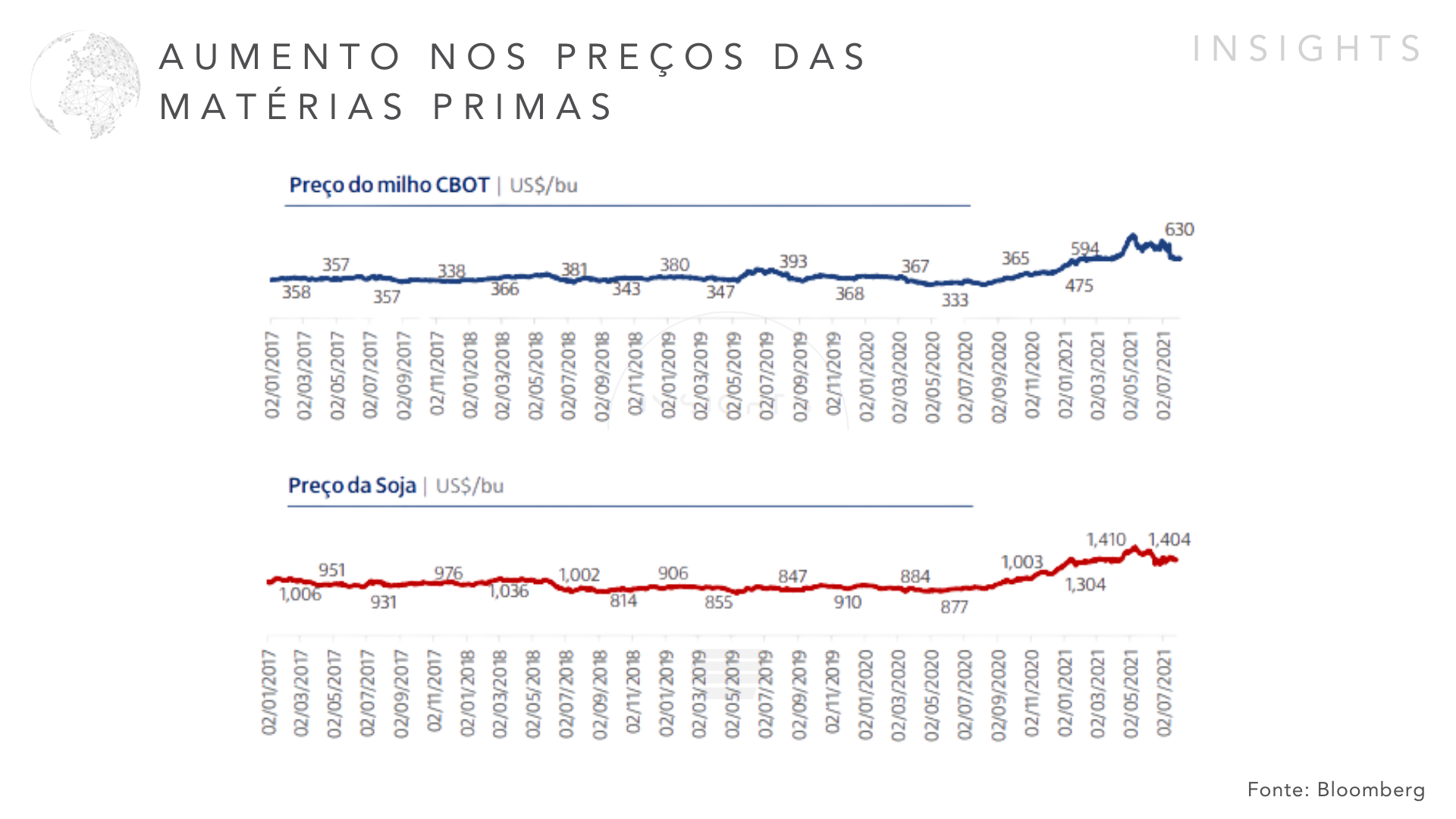

A décima estimativa da Conab para a safra de grãos 2022/23 repetiu o desempenho das últimas estimativas e mostrou uma safra recorde com mais de 40 milhões de toneladas acima da safra anterior. Isso deve garantir preços menores dos alimentos.

Nessa linha, a primeira deflação de 2023 colocou o índice de preços ao consumidor em 12 meses em 3,16%, abaixo da meta de inflação. Com a safra recorde e a queda nos preços das commodities, a inflação de 2023 pode surpreender positivamente para baixo.

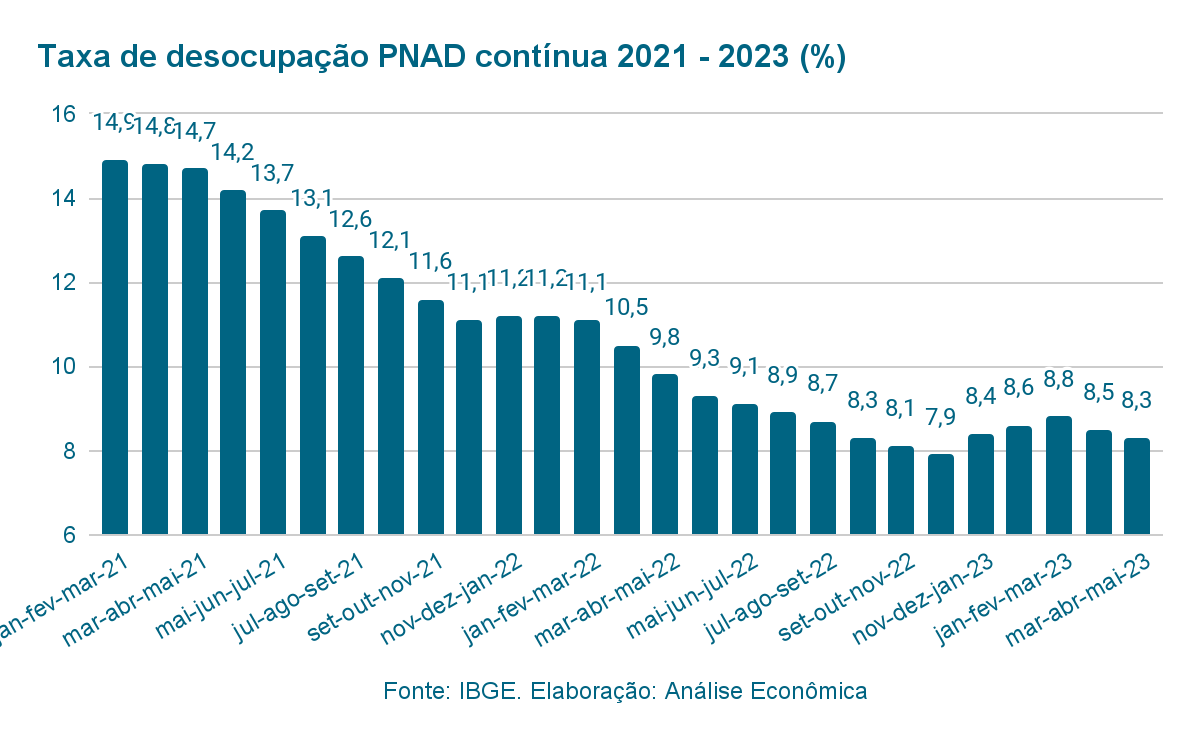

O mercado de trabalho encontrou um patamar confortável em torno dos 8% de pessoas desocupadas (8,9 milhões de pessoas). Ainda é um contingente elevado, mas já mostra que há espaço para gerar mais empregos com chance de não pressionar a inflação.

O câmbio parece ter encontrado um patamar confortável em torno de R$4,80. Há espaço para valorização do real, mas o ambiente externo ainda pode condicionar este movimento.

A maior parte do mercado espera com alguma apreensão que o Comitê de Política Monetária (Copom) reduza a Selic já na próxima reunião, nos dias 1 e 2 de agosto. Com a inflação claramente em trajetória de queda, há poucos argumentos para não começar o processo de flexibilização monetária.

O desempenho positivo da balança comercial brasileira, com um saldo forte, contribuiu para mudar a direção das contas externas brasileiras, que registraram superávit no mês de maio, após forte déficit em abril.

CONJUNTURA INTERNACIONAL

Vimos nessa virada de semestre a continuidade da emissão de sinais ambíguos com a perda de ritmo da China e a resiliência da economia norte-americana. Do lado da China, inclusive, o país já vive com inflação em 0%.

O gigante asiático passará por novas reuniões de política monetária nas próximas semanas, e acreditamos que haverá novos estímulos adotados pelo Banco Popular da China para dinamizar a economia local.

Enquanto isso, a economia norte-americana permanece resiliente. O payroll registrou aproximadamente 6 milhões de pessoas desocupadas no país. Com isso, o resultado oficial passou de 3,7% para 3,6%.

Com isso e com a inflação ainda com alguma resiliência, podemos ver uma nova alta de juros nos EUA já na próxima reunião do Fomc, nos dias 25-26 de junho. E ainda há no radar o risco de mais um capítulo da crise no sistema bancário.

O Bank of America teve cerca de US$100 bilhões em perdas não realizadas em títulos no final do primeiro trimestre deste ano. O mercado “puniu” o BofA se desfazendo de suas ações e reduzindo os preços – o que pode levar a um risco de liquidez de um dos maiores bancos do país.

E do outro lado do Atlântico também há pontos de atenção importantes.

Os governos da zona euro têm de reforçar mais as medidas de contenção dos preços deste ano e do próximo de maneira a domar definitivamente a inflação, mesmo num quadro de recessão (que já se verifica ao nível da zona euro e de alguns países da região monetária, como a Alemanha, com tendência para piorar).

Por falar na Alemanha, a situação ainda não está tranquila por lá. O índice de preços ao consumidor alemão subiu 6,4% em junho. O núcleo da inflação, que exclui as variações de energia e alimentos, mostrou alta de 5,8% em junho, ante 5,4% em maio.

Na Inglaterra, a decisão do Banco da Inglaterra de aumentar sua taxa de juros em 0,5% na última reunião ainda não produziu os efeitos desejados na economia.

Pronunciamentos como a recente declaração de Andrew Bailey, presidente do BoE, que jurou “ver o trabalho terminado” ao se referir ao combate à inflação, apenas contribuem para as expectativas de uma política monetária ainda mais restritiva e, por consequência, uma futura valorização da libra esterlina.

A determinação do Banco da Inglaterra em combater as pressões inflacionárias é ainda mais relevante quando se observa os novos dados da economia inglesa. O PIB do Reino Unido apresentou contração de 0,1% no mês de maio, o que posiciona o BoE em uma situação similar, se não pior, à do Banco Central Europeu.

ECONOMIA BRASILEIRA

Atividade econômica

A atividade econômica brasileira se encontra em uma situação ambígua. Por um lado, temos setores como serviços e o agro registrando ótimos resultados. Por outro, vemos a indústria com menos pujança e o varejo com resultados negativos. Apesar de certa ambiguidade, acreditamos que a atividade econômica deve registrar desaceleração ou decrescer no mês de maio – o que veremos mais atentamente quando o IBC-Br for divulgado.

Atividade econômica

A produção industrial brasileira avançou 0,3% no em maio, de acordo com dados da Pesquisa Industrial Mensal (PIM-PF). O resultado representa uma evolução de 1,9% quando comparado ao mesmo período do ano anterior.

Apesar da variação positiva, o setor acumula uma queda de -0,4% ao longo de 2023. Ao comparar com os níveis pré-pandemia (fevereiro de 2020), a indústria amarga uma queda ainda mais intensa, de 1,5%.

As atividades que possuíam o maior impacto no resultado geral da indústria em maio foram o coque, produtos derivados do petróleo e biocombustíveis (7,7%), veículos automotores, reboques e carrocerias (7,4%), máquinas e equipamentos (12,3%) e equipamentos de transporte (10,2%). Dentre as que tiveram um desempenho negativo no mês, pode-se citar principalmente produtos alimentícios (-2,6%) e produtos farmoquímicos e farmacêuticos (-9,7%).

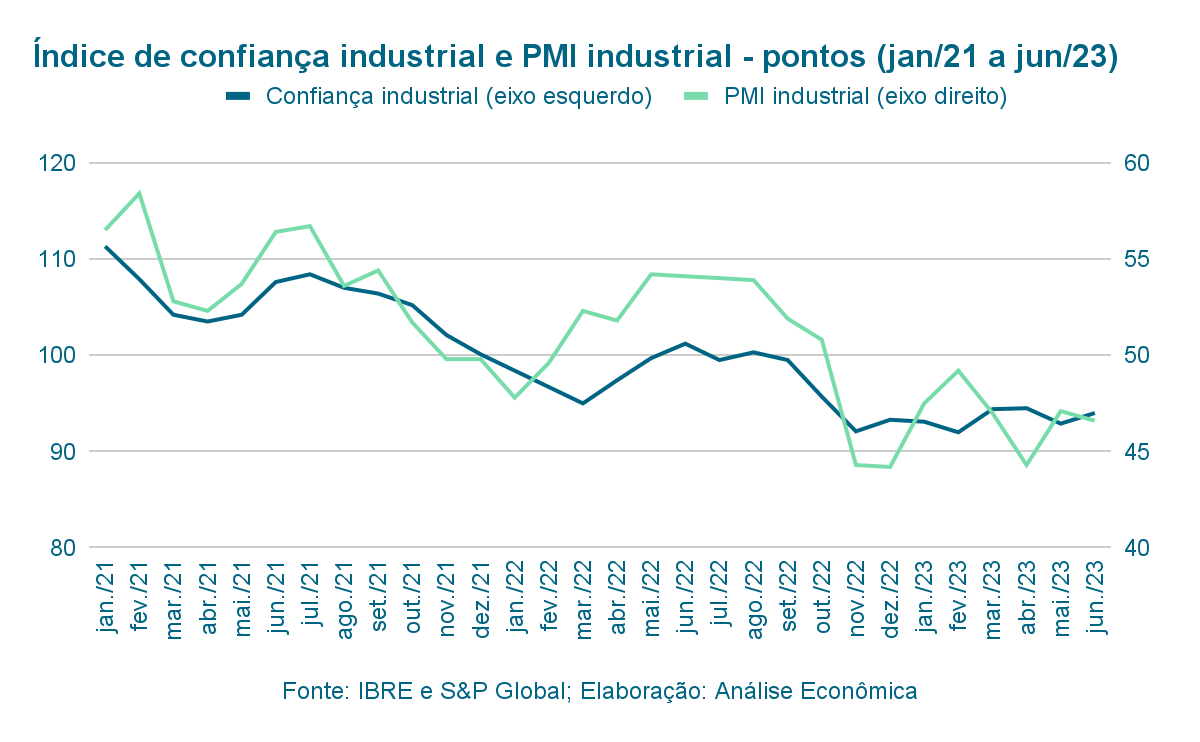

Mesmo com a evolução dos níveis de atividade em maio, o PMI industrial apresentou um valor de 46,6 pontos em junho, uma queda 0,5 ponto em relação ao mês anterior. O valor, porém, veio acima das expectativas do mercado, que projetava uma queda em torno de 1,5 ponto no período. Vale ressaltar que o patamar de 50,0 delimita os níveis de expansão e retração do setor.

Os níveis de confiança da indústria (ICI), publicados pela FGV, por sua vez, subiram 1,1 ponto em junho, alcançando o valor de 94. De forma similar ao PMI, a confiança é considerada alta no setor quando ultrapassa os 100 pontos, o que não acontece desde agosto de 2022.

Apesar do resultado positivo em maio, demonstrado pela PIM-PF, outros indicadores, em especial o PMI, parecem indicar para uma redução da atividade industrial no próximo mês, enquanto os níveis de confiança demonstraram um pequeno progresso.

De maneira geral, a indústria vem demonstrando uma relativa estagnação ao longo do ano, sem apresentar quedas muito bruscas ou grandes explosões de crescimento. Os indicadores recentes do setor externo, que cada vez mais apontam para um cenário recessivo na economia internacional, devem apresentar mais desafios para uma retomada da atividade industrial, apesar das novas expectativas de redução das taxas de juros brasileiras nos próximos meses.

Serviços

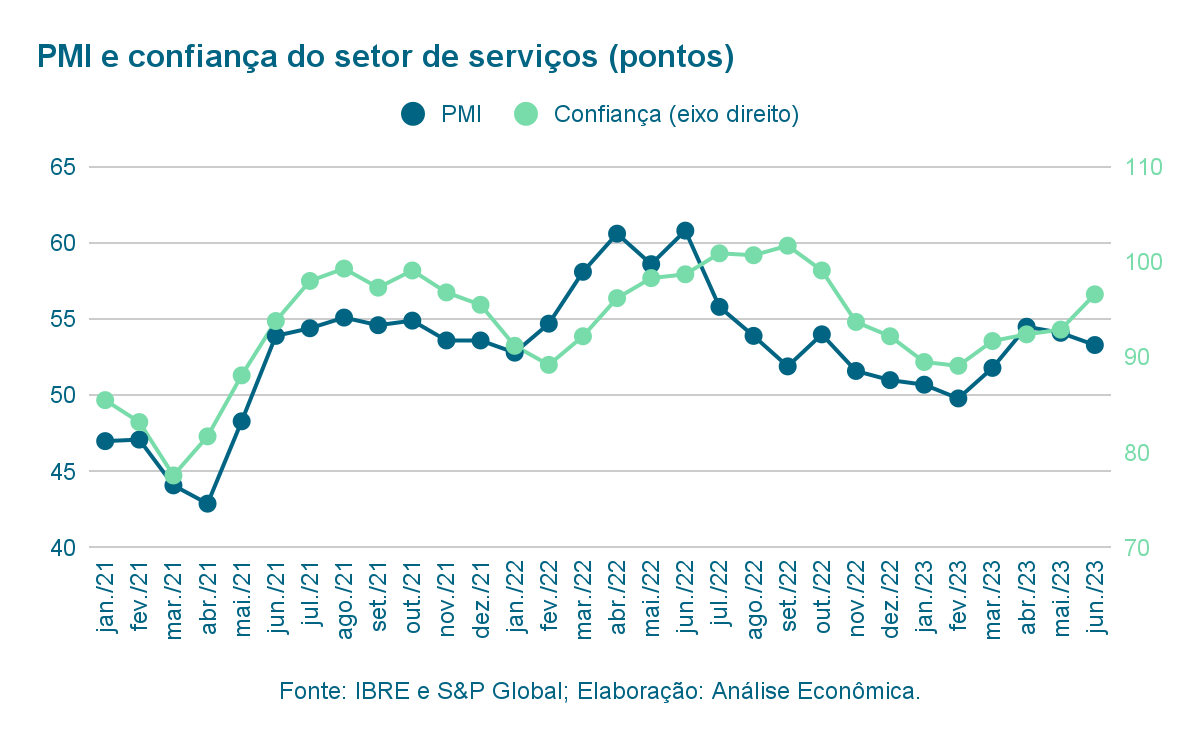

Após a forte queda no mês anterior, o setor de serviços apresentou uma recuperação acima do esperado em maio, com crescimento de 0,9%, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE). O valor real surpreende mais uma vez, agora de maneira positiva, uma vez que as projeções do mercado indicavam variação nula no setor.

Com o novo resultado, os serviços operam 11,5% acima do patamar pré-pandemia, cujo marco refere-se a fevereiro de 2020, e 2,0% abaixo do ponto mais alto da série histórica, alcançado em dezembro do ano passado. No acumulado do ano, houve expansão de 4,8%, enquanto em 12 meses o avanço foi de 6,4%.

Das cinco atividades avaliadas pela pesquisa, quatro apresentaram crescimento durante o mês. O principal impacto veio do setor de transportes, que cresceu 2,2%, recuperando parte da perda de 4,3% registrada em abril. Outra atividade relevante foi a de serviços prestados às famílias, que havia crescido 1,0% no mês anterior, único setor que havia apresentado crescimento no período, e avançou mais 1,1% em maio.

Dentre os resultados regionais, houve expansão no volume de serviços em 24 unidades da Federação. Mato Grosso (22,5%), Goiás (5,0%), Rio de Janeiro (3,4%), Minas Gerais (2,6%) e Rio Grande do Sul (2,0%) produziram os maiores impactos no setor.

Apesar do crescimento em maio, o índice de gerente de compras (PMI, na sigla em inglês) aponta para outra retração no mês de junho. O indicador, produzido pela S&P Global, apresentou uma queda na última divulgação, variando de 54,1 para 53,3.

Varejo

A Pesquisa Mensal do Comércio (PMC) referente ao mês de maio trouxe resultados negativos e frustrou as expectativas de muitos analistas. O volume de vendas do comércio varejista em maio recuou 1,0%, frente a abril, na série com ajuste sazonal.

Quatro atividades recuaram e contribuíram mais fortemente para o desempenho de maio: Tecidos, vestuário e calçados (-3,3%), Hiper, supermercados, produtos alimentícios, bebidas e fumo (-3,2%), Outros artigos de uso pessoal e doméstico (-2,3%) e Móveis e eletrodomésticos (-0,7%).

Outras quatro atividades tiveram crescimento, mas não o suficiente para reverter o desempenho do comércio varejista: Artigos farmacêuticos, médicos, ortopédicos e de perfumaria (2,3%), Livros, jornais, revistas e papelaria (1,7%), Combustíveis e lubrificantes (1,4%) e Equipamentos e material para escritório, informática e comunicação (1,1%).

No comércio varejista ampliado, que inclui veículos, motos, partes e peças e material de construção, o volume de vendas caiu 1,1% na série com ajuste sazonal.

Foram responsáveis pelo resultado do varejo ampliado a queda da atividade de Material de Construção (-0,9%). Veículos e motos, partes e peças tiveram vendas 2,1% maiores que no mês de abril, mas ainda insuficiente para elevar o resultado.

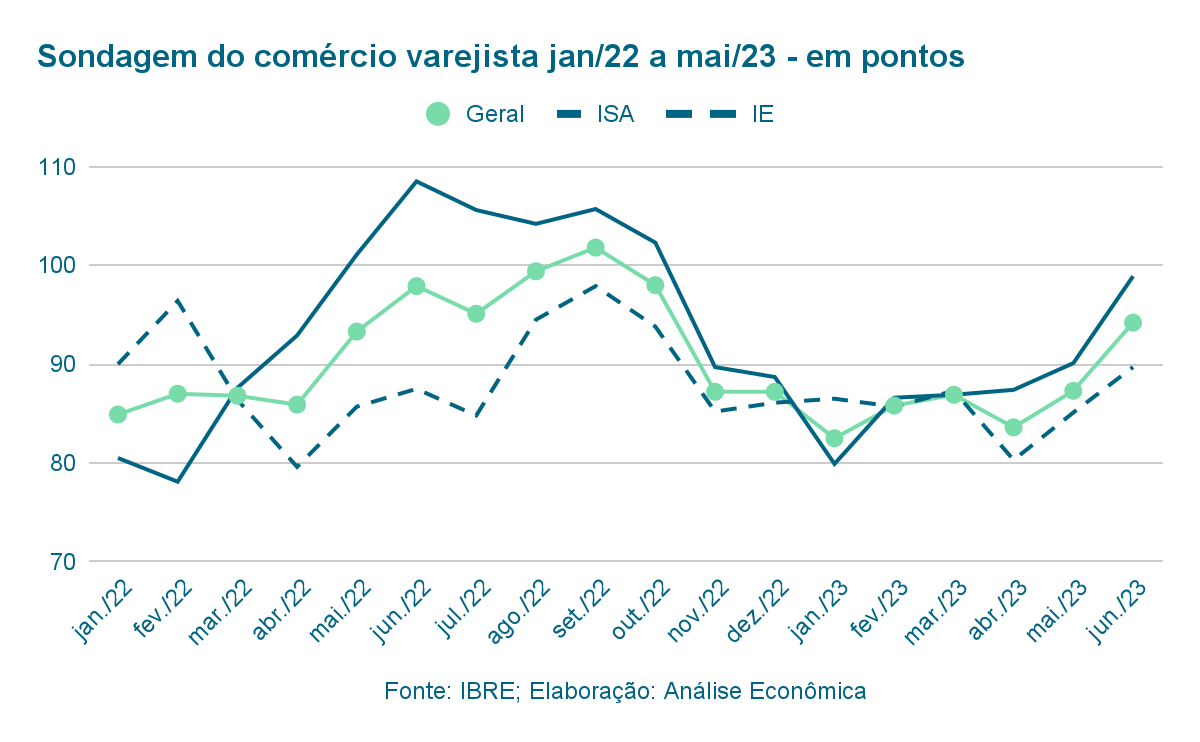

Apesar do resultado de maio do comércio varejista, a confiança do setor segue melhorando. O Índice de Confiança do Comércio (ICOM) subiu 6,9 pontos em junho para 94,2 pontos, registrando o maior valor desde outubro de 2022 (98,0 pontos).

A alta do índice de confiança no mês de junho foi disseminada em todos os 6 segmentos mapeados e nos dois horizontes temporais. O Índice de Situação Atual, que mede a percepção dos varejistas com a situação atual da economia,subiu 8,8 pontos para 98,9 pontos.

O Índice de Expectativas, por sua vez, avançou 4,6 pontos, para 89,7 pontos. Tanto a avaliação da situação atual quanto das expectativas ambos registram o maior nível desde outubro de 2022 (102,3 e 93,8 pontos, respectivamente).

Agropecuária

Após a safra recorde divulgada pelo 9º Levantamento da Conab, o agronegócio brasileiro recebeu mais uma notícia favorável na forma do anúncio do novo Plano Safra 23/24, que também atingiu uma nova máxima histórica ao destinar R$364,2 bilhões para o financiamento da agricultura e pecuária empresarial no Brasil. O valor representa um aumento de 27% em relação ao Plano anterior, e é visto como uma tentativa de melhorar as relações do Governo Federal com o setor.

Seguindo o ritmo de novos recordes, também podem ser citadas as exportações do agronegócio que, com um valor de US$16,8 bilhões no mês de maio, superaram em 11,2% o valor do mesmo período no ano anterior. Este foi o maior valor registrado desde o início da série histórica em 1997, tanto para o mês individual quanto para o acumulado dos primeiros cinco meses do ano. Com os novos números, o setor exportador do agronegócio avança na economia brasileira, passando a representar 50,8% de todas as exportações nacionais.

Por último, vale mencionar os impactos do El Niño, que deve elevar as temperaturas médias no Brasil e no resto do continente já a partir do mês de julho. O fenômeno é conhecido por reduzir a produtividade da agricultura e causar aumentos nos preços das principais commodities, o que pode até mesmo causar impactos na inflação e as subsequentes políticas monetárias dos bancos centrais. Cientistas estimam que o El Niño de 2023 deve ser um dos mais intensos nos últimos 70 anos.

Mercado de trabalho

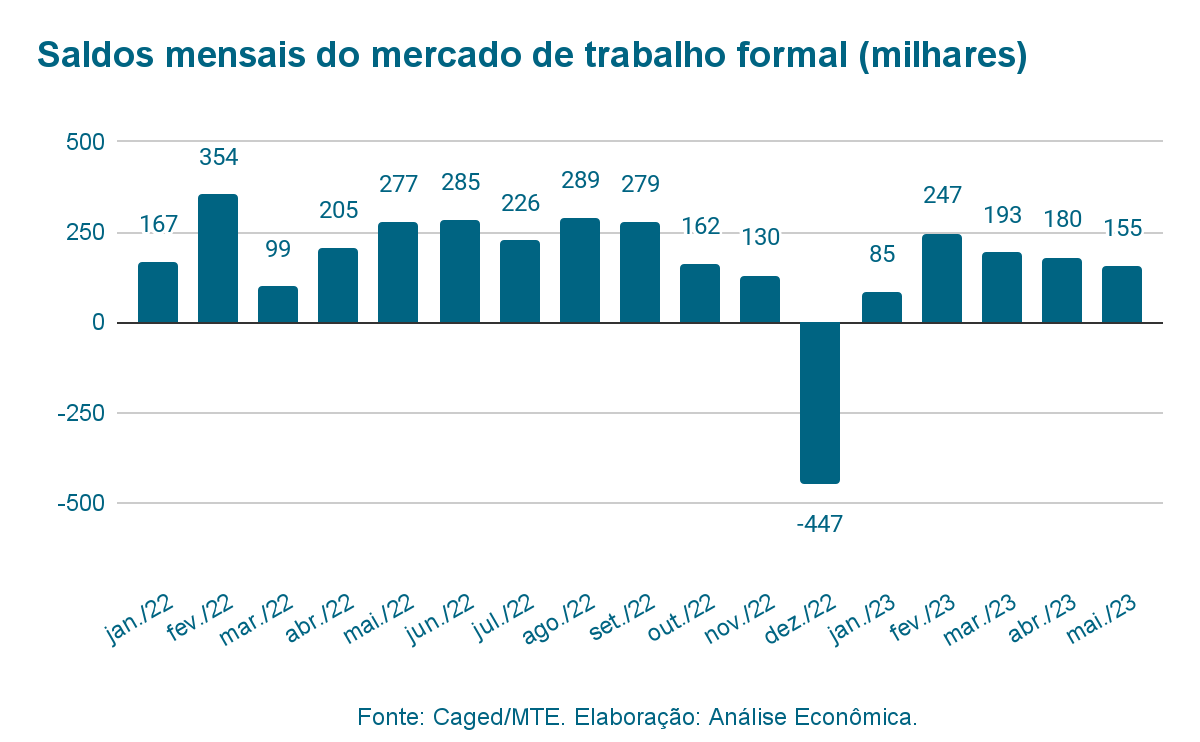

No mês de maio, o novo Caged indicou a criação de 155 mil novos postos de trabalho. Apesar do valor positivo, o número representa uma redução considerável quando comparado a maio de 2022, de 44,1%. O desempenho também indica um recuo em relação a abril, de 14,4%. No acumulado de 2023, foram criadas 855 mil vagas em empregos formais.

Ainda em contraste com o mês de abril, quando o salário médio de contratação aumentou, desta vez foi observado uma redução de R$18,26 nos valores pagos pelas novas vagas, que em média ofereceram R$2.004,57.

Mesmo com resultados inferiores ao mês anterior, a taxa de desocupação trimestral apresentou mais redução, de 0,2 p.p., para o nível de 8,3%. Em comparação a maio de 2022, a atual taxa representa uma queda de 1,5%.

Perspectivas

A divulgação dos dados do Caged e da PNAD de maio reforçaram um mercado de trabalho ainda aquecido no país. Contudo, apesar do aquecimento, o mercado já aponta para os primeiros sinais de desaceleração.

O combate à inflação promovido pelo Banco Central no país passa pela redução da demanda agregada através do aumento da taxa de juros. Contudo, a queda nos juros pode voltar a estimular a atividade econômica.

Em alguma medida, o mercado de trabalho deve ser positivamente impactado pelo desempenho de setores mais tradicionais da economia brasileira, como o agronegócio, haja vista a supersafra no radar.

Índice de preços

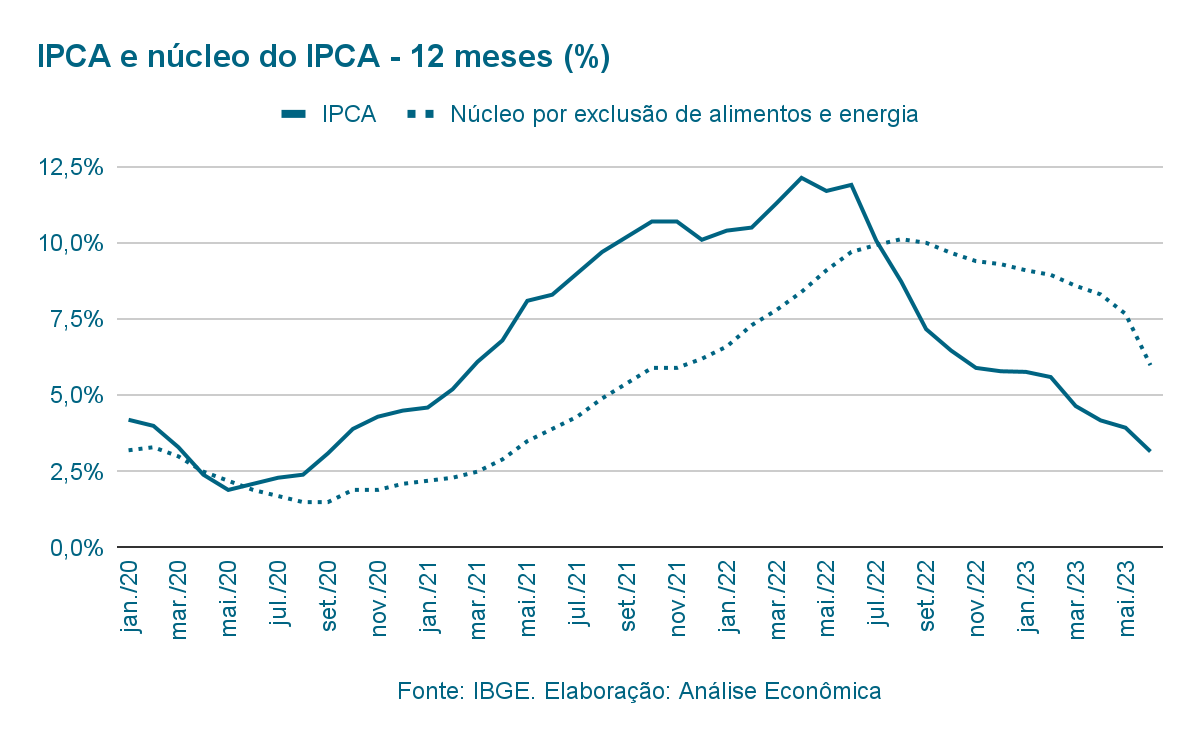

Em junho de 2023, o Índice de preços ao consumidor amplo (IPCA) registrou uma variação de -0,08%. O resultado veio um pouco abaixo das expectativas, que se mantinham em torno de -0,12%.

Com o novo número, o IPCA acumulado de doze meses sofreu mais uma queda, reduzindo de 3,94% para 3,16%, o menor número desde setembro de 2020. Este resultado também é particularmente relevante pois significa a primeira vez, desde o início da expansão inflacionária durante a pandemia, que o acumulado de doze meses ficou abaixo da meta de inflação do Banco Central, que atualmente situa-se em 3,25%.

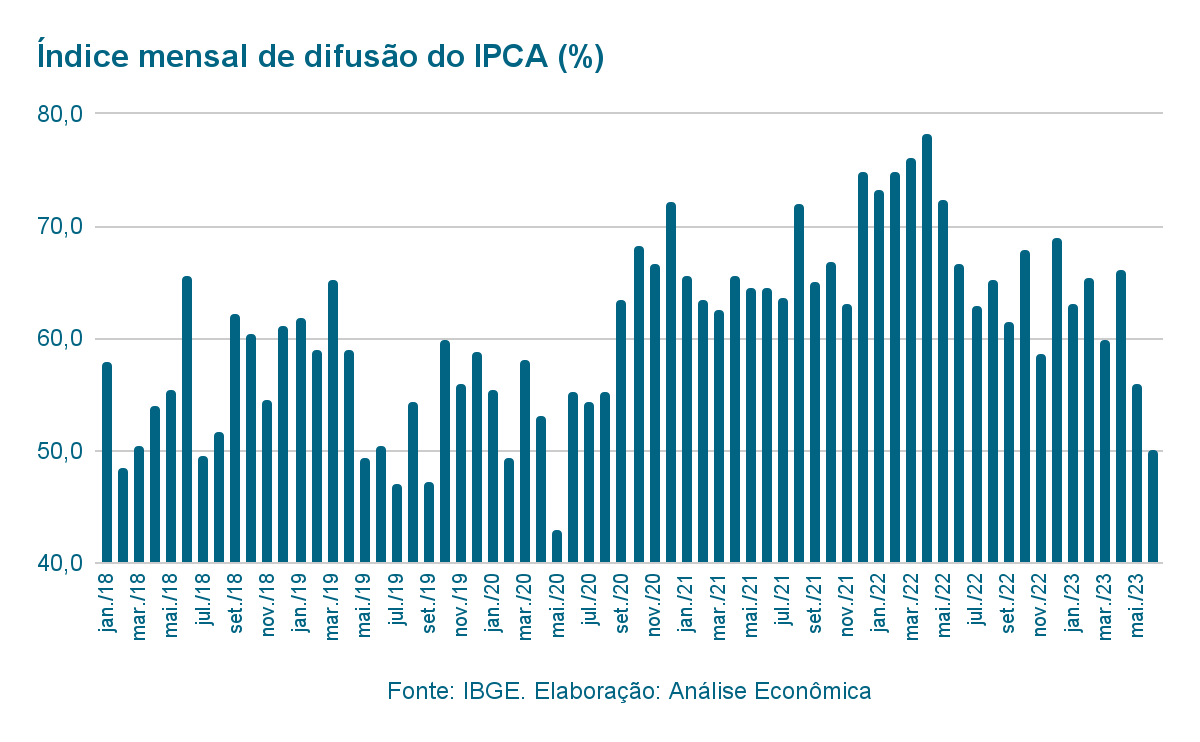

O índice de difusão, por sua vez, que mede o volume de bens e serviços cujos preços apresentaram avanço no mês caiu para 50% no mês, reduzindo de 56% registrados no período anterior, para o menor valor desde maio de 2020. A nova queda demonstra que apenas metade dos bens e serviços pesquisados apresentou um aumento de preços.

Os núcleos do IPCA, que monitoram partes específicas das cestas de bens, também apresentaram queda em relação ao mês anterior. Dos nove grupos medidos, quatro indicaram redução de preços ao longo do mês.

Além do IPCA do mês anterior, os primeiros indicadores de junho começam a demonstrar uma manutenção da redução de preços também neste mês. A primeira prévia do IGP-M aponta para queda de -1,29%, enquanto o IPC-S da FIPE apresentou variação de -0,02% na primeira semana.

Perspectivas

Os principais componentes que contribuíram para a queda do IPCA em junho foram Alimentação e bebidas (-0,66%) e Transportes (-0,41%), que contribuíram com -0,14 p.p. e -0,08 p.p, respectivamente.

Tais itens são impactados diretamente por preços das commodities e de combustíveis, além do dólar. Nesse sentido, observamos que a inflação deve continuar em trajetória de queda, em função desses itens, cuja participação é a maior no índice.

Conforme apontamos no mês anterior, o movimento de valorização da moeda brasileira associado a uma queda contínua dos preços das commodities no mercado global, devem colaborar para distender o processo de desinflação pelo qual o país está atravessando.

Câmbio

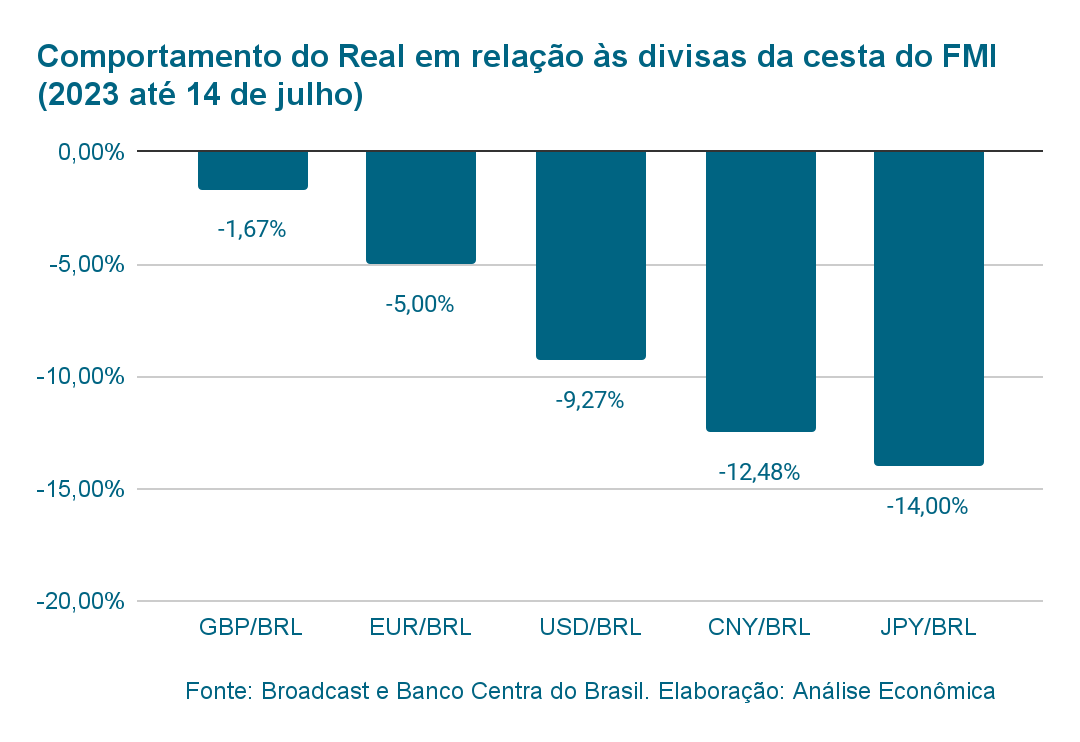

O dólar à vista encerrou o mês de junho em baixa, cotado a R$4,7896 no mercado doméstico. O movimento reflete a tendência predominante de baixa da moeda americana no exterior e a repercussão positiva da decisão do Conselho Monetário Nacional (CMN) de manter a meta de inflação em 3% para 2024, 2025 e 2026.

A moeda americana encerrou o mês de junho com desvalorização de 5,59% – a maior queda mensal desde março de 2022. No primeiro semestre, o dólar recuou 9,29%, a maior baixa semestral em sete anos, desde o primeiro semestre de 2016 (-18,93%).

Embora tenha liderado os ganhos entre os pares latino-americanos no mês, o real ainda apresenta desempenho inferior ao dos pesos colombiano e mexicano em 2023.

A mudança da nota de crédito do Brasil de estável para positiva pela agência de classificação de risco S&P Global também contribuiu para a melhora na percepção de risco com o Brasil e no fortalecimento do Real.

Perspectivas

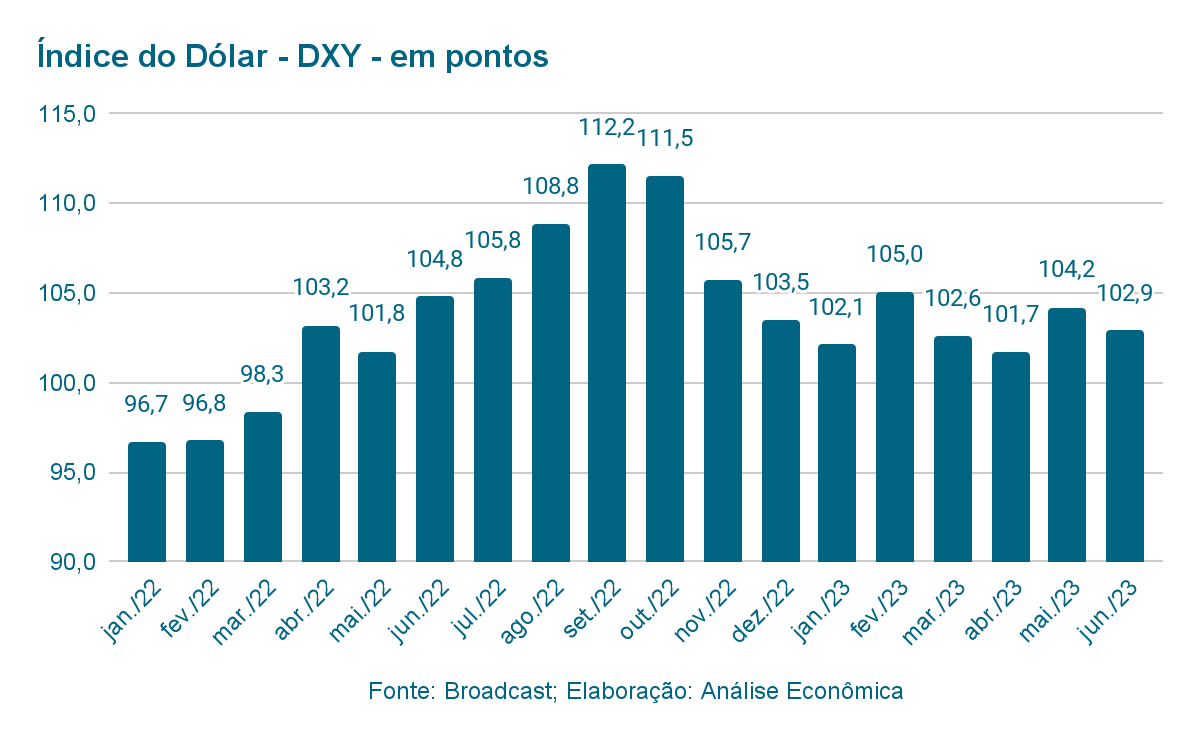

O índice DXY fechou o mês de junho abaixo dos 103 pontos. Após a surpresa com o resultado acima do esperado do PIB americano do primeiro trimestre, as apostas com a alta de juros por parte do Fed ainda no segundo semestre foram reforçadas.

Com o desempenho da economia americana até o momento, o diretor do Federal Reserve , Christopher Waller declarou que vê mais dois aumentos de 25 pontos-base na taxa de juros básica americana até o fim do ano como necessários para levar inflação à meta de 2%.

Na atual conjuntura, o movimento deve contribuir para um dólar ainda mais fraco e, consequentemente, fortalecer a moeda brasileira – o que deve continuar favorecendo as importações.

Contas públicas

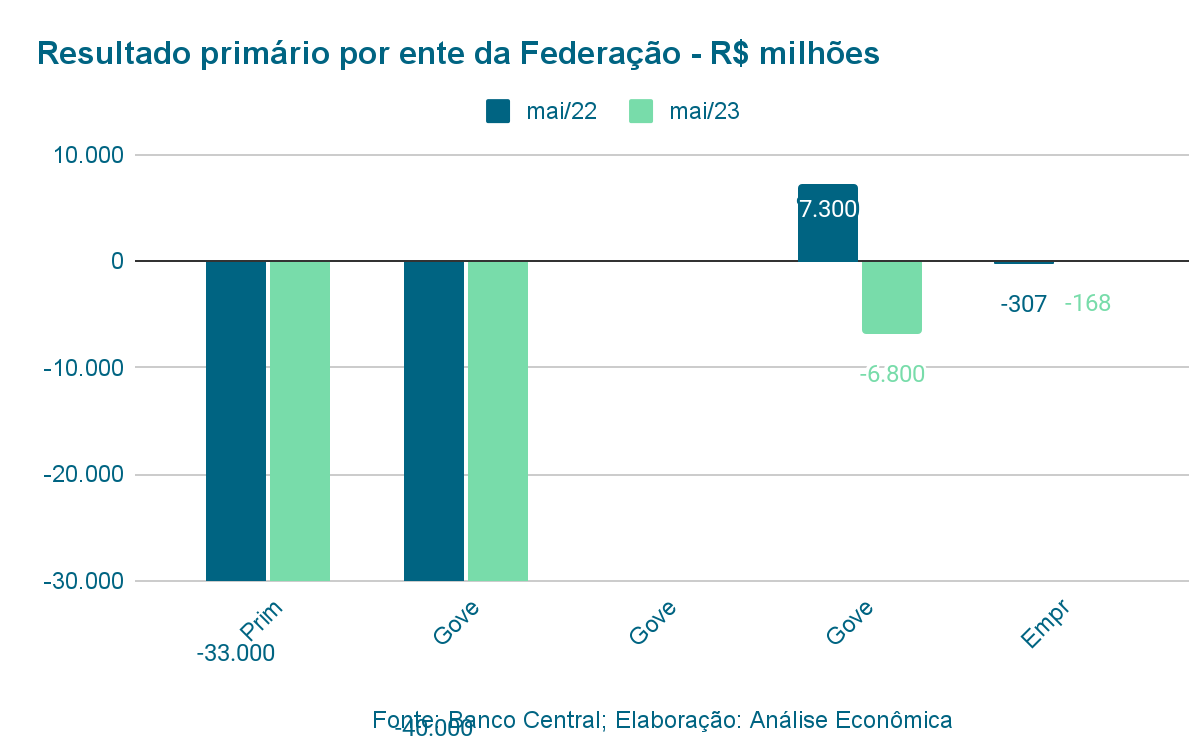

Segundo as estatísticas do Banco Central, o setor público consolidado, composto pelo governo federal, estaduais, e empresas públicas, apresentou um déficit primário de R$50,2 bilhões em maio de 2023. O valor é superior aos R$33 bilhões negativos observados no mesmo período de 2022, e vem após um superávit de R$20,3 bilhões em abril.

Neste mês, todos os grupos que compõem o consolidado apresentaram resultados negativos, com o governo central sendo responsável por um déficit de R$43,2 bilhões, seguido por R$6,8 bilhões dos governos estaduais. As empresas estatais, por sua vez, ficaram negativas em R$168 milhões.

Os juros nominais, somaram um gasto de R$69,1 bilhões no período, mais do dobro dos R$33,0 bilhões vistos em maio de 2022. Somando-se ao déficit primário, tem-se que o resultado nominal do setor público consolidado foi deficitário em R$119,2 bilhões.

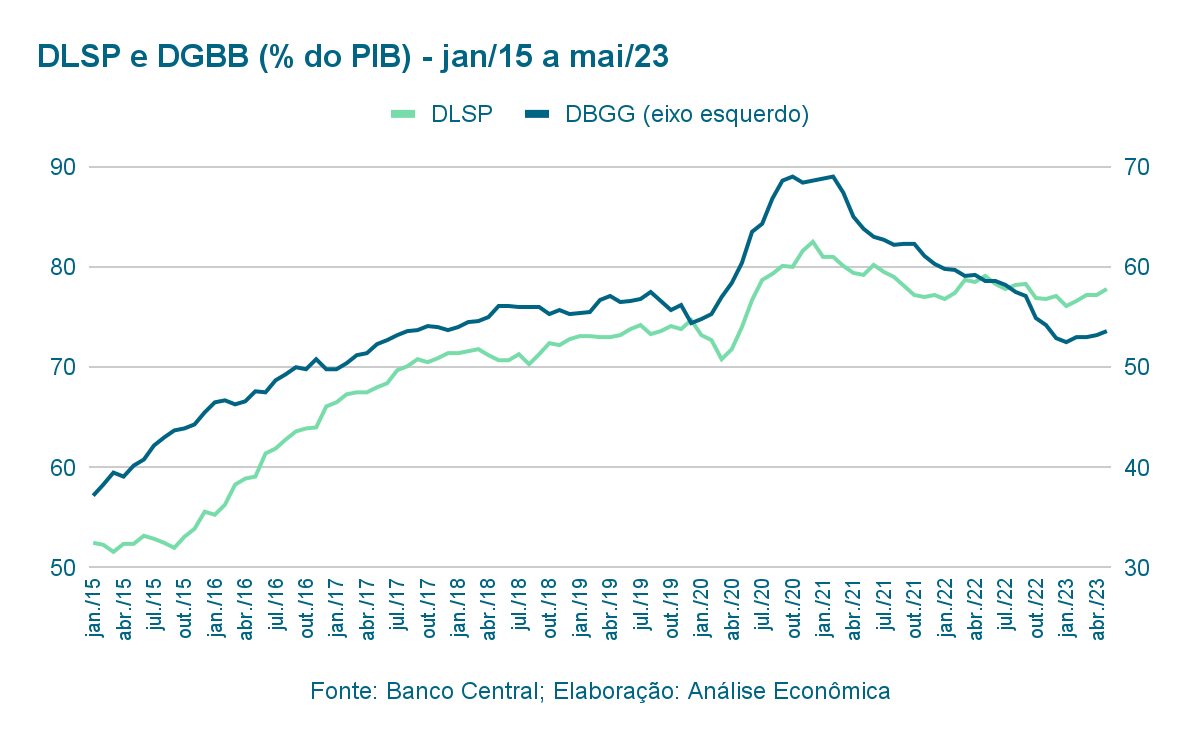

Como consequência, a dívida líquida do setor público (DLSP) observou uma pequena elevação, atingindo o patamar de 57,8% do PIB, enquanto a dívida bruta do governo geral (DBGG) também apresentou evolução, passando de 73,5% para 73,6%.

Perspectivas

A continuidade da redução do processo inflacionário, caminhando para novas deflações, deve contribuir ainda mais com uma nova dinâmica para as contas públicas. Apesar da queda no volume de arrecadação provocado pela estabilidade nos preços, as contas públicas podem beneficiar-se de um crescimento mais agudo da economia brasileira em 2023, especialmente a partir do último trimestre.

Política monetária

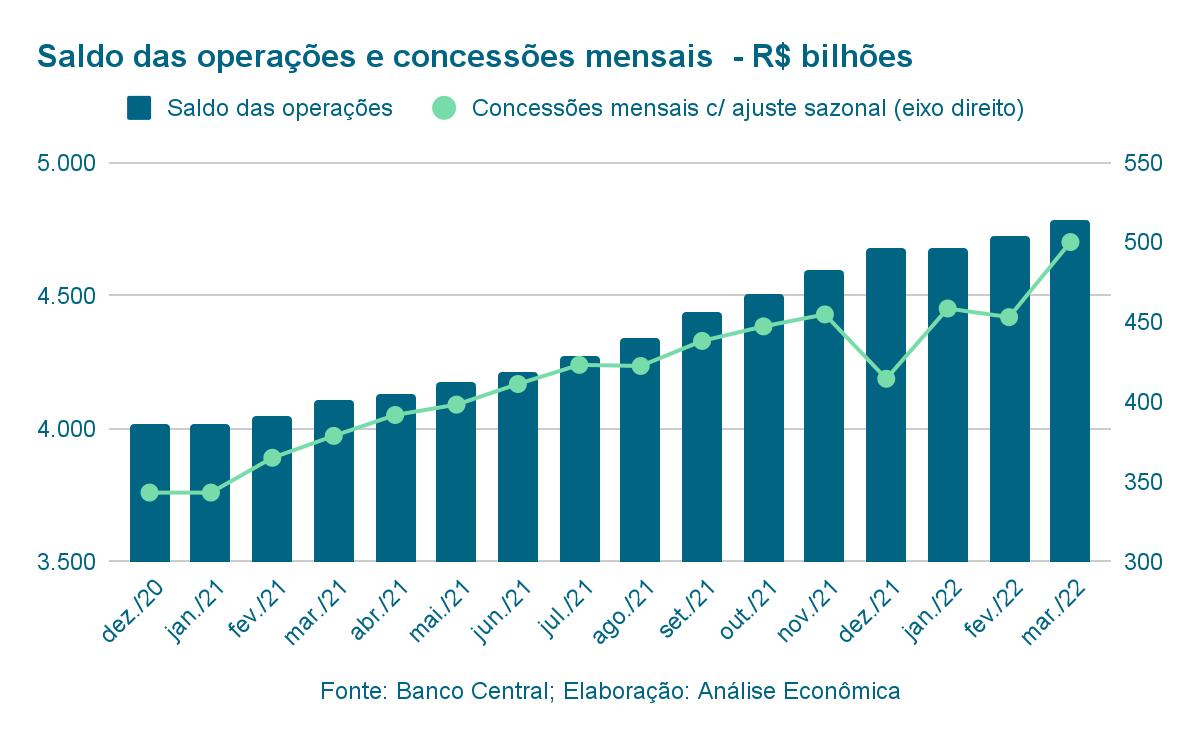

O estoque das operações de crédito do Sistema Financeiro Nacional (SFN) somou R$5,4 trilhões no mês de maio, o que representa um crescimento mensal de 0,3%. Tal resultado foi consequência principalmente do aumento de 0,5% no estoque de crédito para pessoas físicas, enquanto aquele destinado à pessoas jurídicas se manteve estável no período.

Quando comparado a maio de 2022, observa-se um aumento de 10,4%, apesar do valor representar uma desaceleração, uma vez que o aumento de doze meses anterior (leia-se abril de 2022 para 2023) havia sido de 11,3%.

As concessões nominais de crédito, por sua vez, foram de R$503,3 bilhões. Nas séries sazonalmente ajustadas, o valor representa um aumento de 1,5% no mês, resultado do aumento de 4,2% nas operações pactuadas com empresas, enquanto as com famílias caíram em 0,5%. No agregado de doze meses, as concessões nominais aumentaram 10,5%, com elevações de 14,0% e 6,3% nas contratações com pessoas físicas e jurídicas, respectivamente.

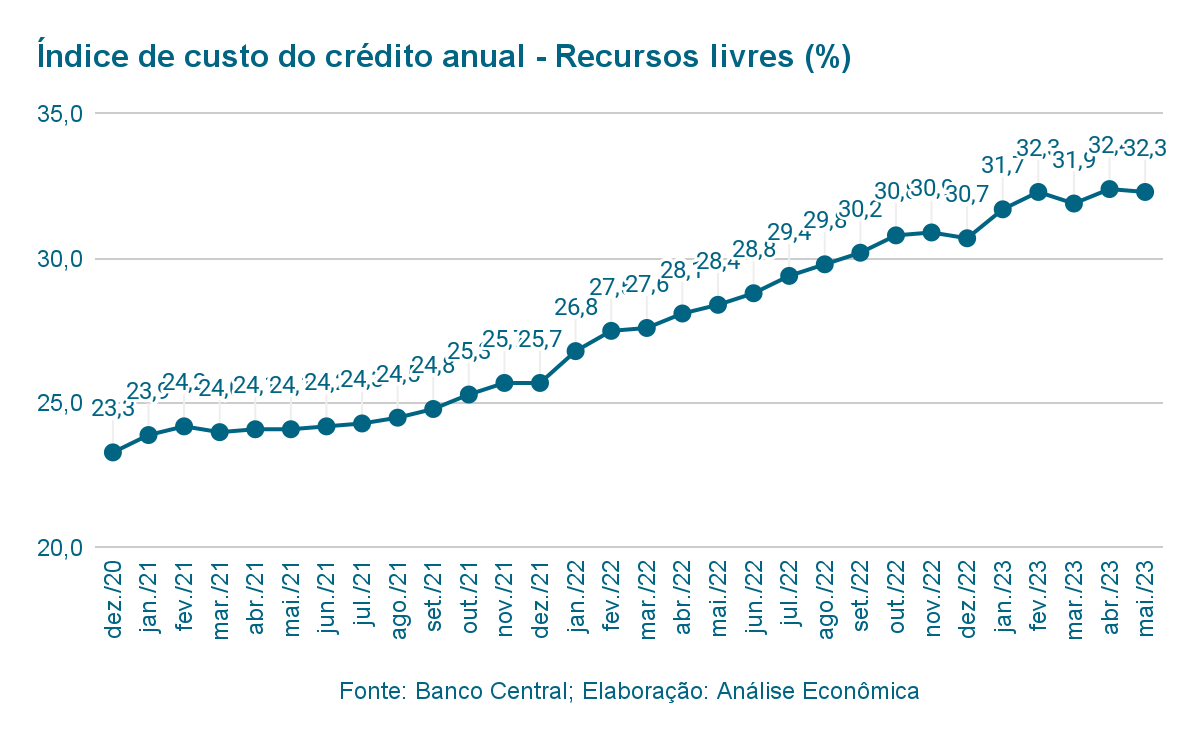

A taxa de juros para novas contratações atingiu um valor de 32,5% em maio, o que representa um aumento de 0,4 p.p. no mês e de 4,7 p.p. em doze meses. O spread bancário, por sua vez, atingiu 22,3 p.p., com alta mensal de 0,5 p.p. e de 4,8 p.p. comparativamente a maio de 2022.

Perspectivas

Chegamos em um momento em que é inconcebível manter a taxa básica de juros no atual patamar. A inflação já desacelerou de tal modo que já dá indícios de que está controlada. Os juros altos podem reduzir a demanda agregada, mas isso também tem reflexo sobre a atividade econômica. Nesse sentido, esperamos por uma queda da Selic ainda em agosto.

Contas externas

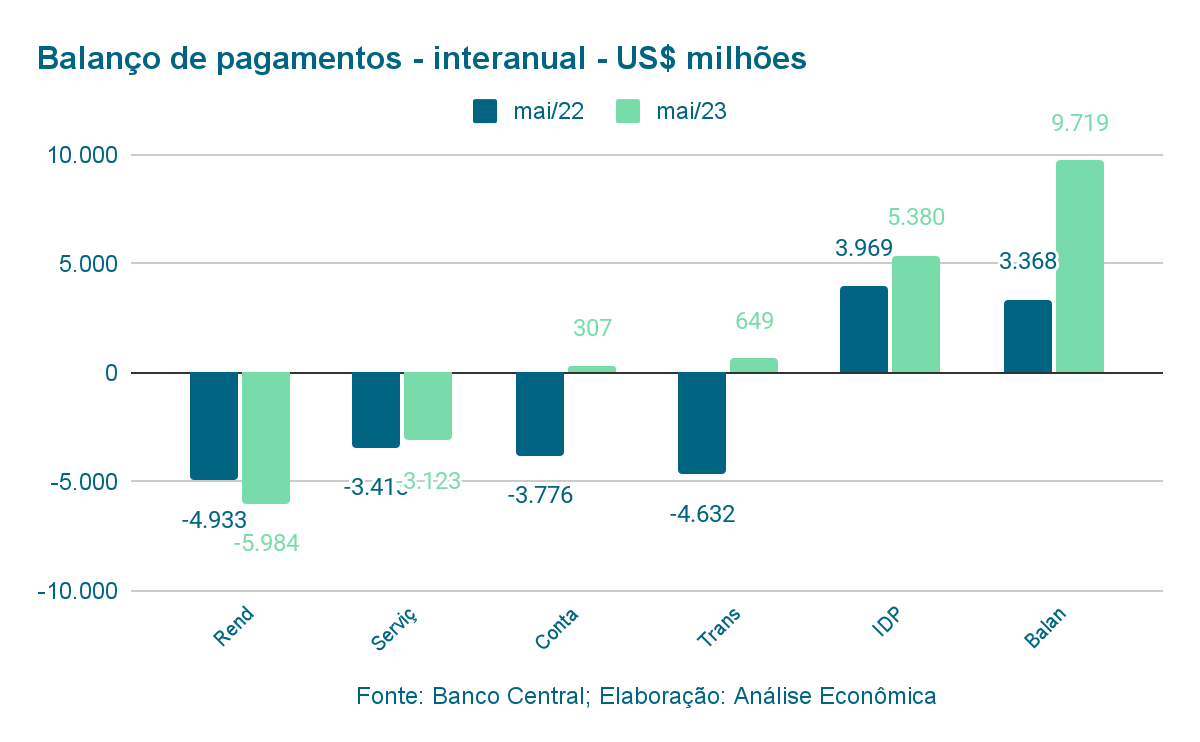

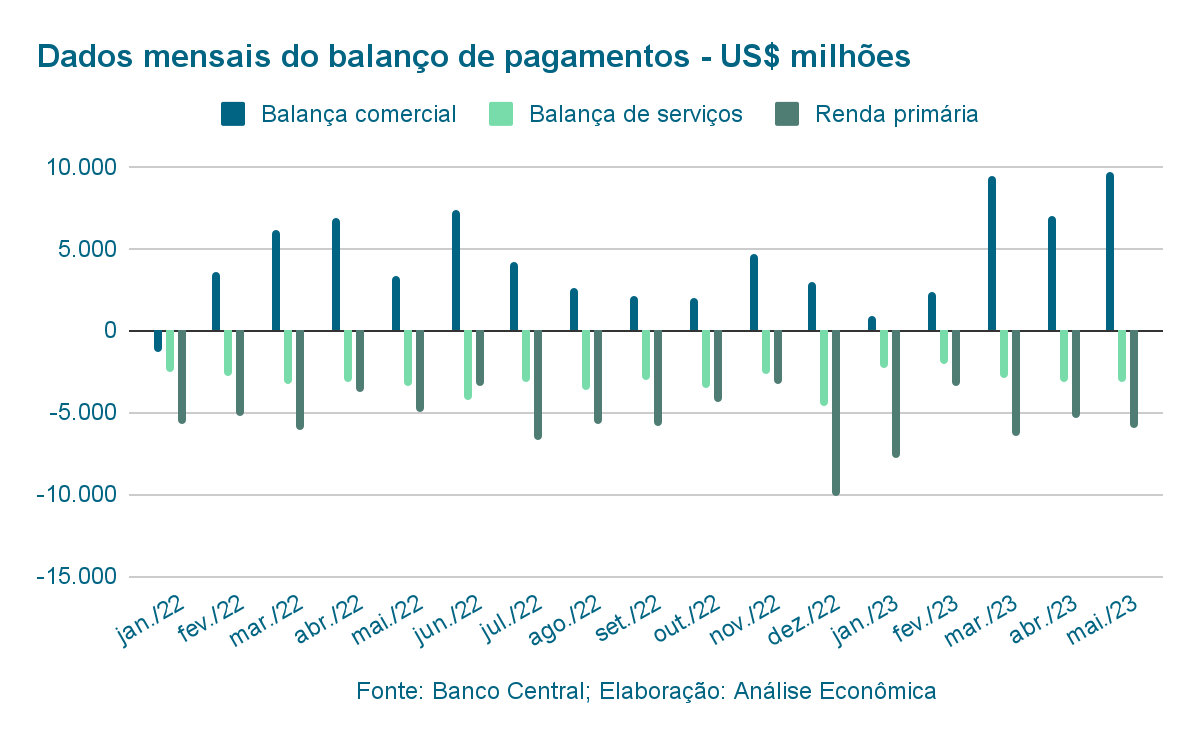

Após um déficit de US$1,7 bilhão em abril, o mês de maio entregou um superávit de US$649 milhões. O valor se destaca por divergir consideravelmente do resultado de 2022, quando as contas externas do Brasil mostraram-se negativas em US$4,6 bilhões.

No resultado do mês, pode ser destacado a elevação de US$6,4 bilhões no superávit comercial, apesar de o déficit em renda primária também ter aumentado em US$1,1 bilhão. A balança comercial de bens, em particular, registrou o maior superávit da série histórica, US$9,7 bilhões, ante saldo positivo de US$3,4 bilhões em maio de 2022. As exportações de bens também obtiveram um valor recorde, somando US$33,3 bilhões, incremento de 11,2% na comparação entre anos.

No período, o volume de investimento produtivo no país (IDP) foi de US$5,4 bilhões, ante US$4,0 bilhões em maio de 2022, com entrada de US$4,9 bilhões em participação no capital e de US$438 milhões em operações intercompanhia.

No acumulado de doze meses, o IDP totalizou US$83,4 bilhões (4,21% do PIB). As reservas internacionais, por sua vez, recuaram para US$343,5 bilhões, uma redução de US$2,2 bilhões em relação a abril.

Perspectivas

A desaceleração da economia chinesa continua no radar e deve ser associada a uma redução do ritmo de atividade na Europa e nos Estados Unidos. Esse movimento pode trazer uma queda mais acentuada das exportações brasileiras no segundo semestre.

Por ora, esse movimento ainda parece longe de se materializar, mas deve se concretizar. O atual desempenho do balanço de pagamentos deve permanecer até que mudanças mais expressivas sejam vistas.

O Brasil tem batido sucessivos recordes de superávit comercial com aumento das exportações de produtos agrícolas e petróleo, mas essa dinâmica pode estar em risco com uma crise global em potencial.

PONTOS DE ATENÇÃO E ALERTAS

A inflação vinda da Zona do Euro ainda não aliviou. Alemanha e outras potências regionais também estão mal. Recessão está cada vez mais próxima.

A China permanece em tendência de desaceleração, deve reduzir seus juros para estimular a economia.

No Brasil, os dados são ambíguos mas, no geral, a atividade econômica parece apontar para crescimento.

Com a deflação de junho, não há outra possibilidade, senão a redução dos juros.

T A B E L A D E P R O J E Ç Õ E S

2019

2020

2021

2022

2023*

2024*

ATIVIDADE, INFLAÇÃO E JUROS

PIB (%)

1,2

-4,1

4,6

2,9

3,0

1,9

Produção industrial IBGE (%)

-0,7

-3,5

3,9

1,0

0,0

1,9

Venda do comércio varejista restrito (%)

1,9

1,2

1,4

1,0

2,3

1,3

Taxa de desemprego – fim do período (%)

11,1

14,2

12,0

7,9

8,0

7,2

IPCA (%)

4,3

4,5

10,1

5,8

4,95

3,89

IGP-M (%)

7,3

23,1

17,8

5,5

-3,6

7,8

Taxa Selic – fim do período (%)

4,5

2,0

9,3

13,8

12,3

9,5

SETOR EXTERNO E CÂMBIO

Balança comercial (US$ bilhões) Bacen

26,5

32,4

36,2

61,5

77,3

55,0

Exportações (US$ bilhões)

226

211

284

334

362

350

Importações (US$ bilhões)

199

178

248

273

285

295

Corrente de comércio – (% PIB)

22,7

26,3

32,2

33,2

20

25

Saldo da conta corrente (US$ bilhões)

-65,0

-24,0

-28,1

-56,0

-49,9

-42,0

Saldo da conta corrente (% PIB)

-3,5

-1,7

-1,7

-2,9

-2,2

-2,0

Investimento direto no país (US$ bilhões)

69,0

38,0

46,0

90,6

89,4

102,0

Taxa de câmbio – fim do período (BRL/USD)

4,0

5,2

5,6

5,3

4,80

4,50

Taxa de câmbio – média anual (BRL/USD)

3,9

5,2

5,4

5,1

4,90

4,70

Taxa de câmbio – fim do período (BRL/EUR)

4,5

6,3

6,3

5,7

5,20

5,00

Reservas internacionais (US$ bilhões)

357

336

362

325

360

380

Rating soberano Moody’s

Ba2

Ba2

Ba2

Ba2

–

–

Rating soberano S&P

BB-

BB-

BB-

BB-

BB+

BB+

FISCAL

Resultado primário do setor público consolidado (R$ bilhões)

-61,9

-703

64,7

126,0

-50,0

0,0

Resultado primário do setor público consolidado (% PIB)

-0,8

-9,4

0,7

1,3

-0,5

0,0

Resultado nominal do setor público consolidado (% PIB)

-5,8

-13,6

-4,4

-4,6

-5,4

-3,7

Dívida bruta do governo geral (% PIB)

74,4

88,6

80,3

72,9

76,2

78,7

Dívida líquida do setor público (% PIB)

54,7

62,6

57,3

57,1

57,2

59,4

CRÉDITO

Crédito geral (cresc. % a.a.)

6,5

15,6

16,5

14,0

9,3

12,0

Crédito livre total (cresc. % a.a.)

14,0

15,0

20,7

14,1

6,5

14,0

*Projeção da Análise Econômica.

Equipe Análise Econômica

Economista-chefe

André Galhardo Fernandes (galhardo@analiseeconomica.com.br)

Equipe técnica

Franklin Lacerda (lacerda@anaiseeconomica.com.br)

André Prado (prado@analiseeconomica.com.br)

Disclaimer

O Departamento de Pesquisas e Estudos Econômicos da Análise Econômica é o responsável pela elaboração deste Painel Mensal. Todos os dados ou as análises aqui presentes são rigorosamente apurados e refletem nossa posição no momento da publicação deste relatório. O objetivo de nossas análises é informar aos nossos clientes acerca dos acontecimentos e movimentos na economia brasileira ao longo da semana que impactem no cenário de médio e longo prazo. A Análise Econômica não se responsabiliza por quaisquer atos ou decisões tomadas com base nas informações disponibilizadas por nossas publicações e projeções. Assim, reforçamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo a Análise Econômica de todas as ações decorrentes do uso desse material. Este Painel não deve ser considerado um relatório de análise para os fins do artigo 1º da Instrução CVM n.º 598, de 3 de maio de 2018. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização da Análise Econômica com a citação por completo da fonte (nomes dos autores, da publicação e da Análise Econômica).

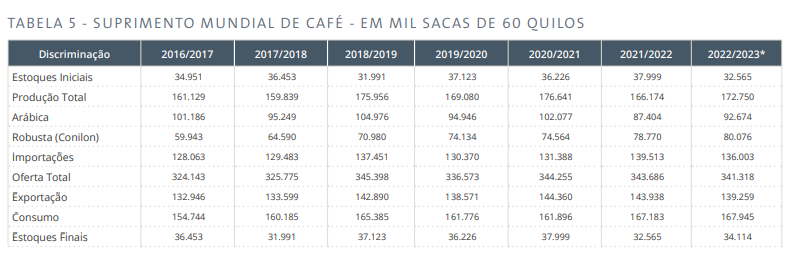

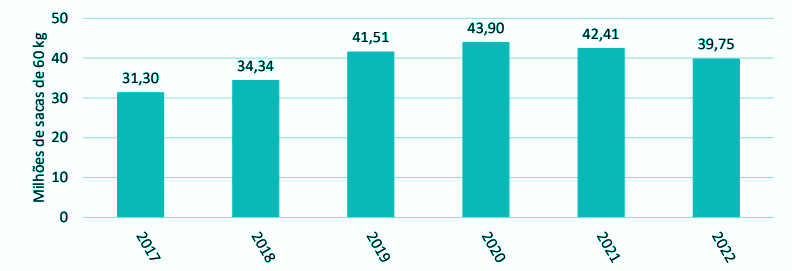

A produção mundial de café da safra 2021/22 foi de 167,1 milhões de sacas de 60kg, com o Brasil liderando com 34,8%, seguido pelo Vietnã (18,9%), Colômbia (7,8%) e Indonésia (6,3%). A previsão é de que a safra 2022/23 alcance 175,0 milhões de sacas, um aumento de 4,7%, impulsionado principalmente pelo Brasil, que deverá produzir 6,2 milhões de sacas a mais devido à bienalidade positiva do arábica e às condições climáticas favoráveis nas regiões do conilon.

O Vietnã é o segundo maior produtor de café e projeta uma queda na produção da safra 2022/23. A Colômbia aparece em terceiro lugar na produção, mas espera-se uma redução de 11,9% devido ao excesso de chuvas, segundo a Federação Nacional dos Cafeicultores da Colômbia.

De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), o consumo global está previsto em 167,9 milhões de sacas de 60 kg, um aumento de 0,5% em relação à safra anterior. Embora esteja estabelecendo um novo recorde, existe a preocupação de que a inflação elevada possa afetar o consumo de café em importantes polos consumidores.

Estima-se que o estoque global de café seja de 34,1 milhões de sacas de 60 kg no final da safra 2022/23, um aumento de 4,8% em relação à safra anterior, mas ainda 3% abaixo da média das cinco temporadas anteriores. A restrição no estoque global de café, após duas safras limitadas por adversidades climáticas em países como Brasil, Colômbia e Vietnã, ainda é uma preocupação para o mercado em relação à oferta e influencia a sustentação dos preços.

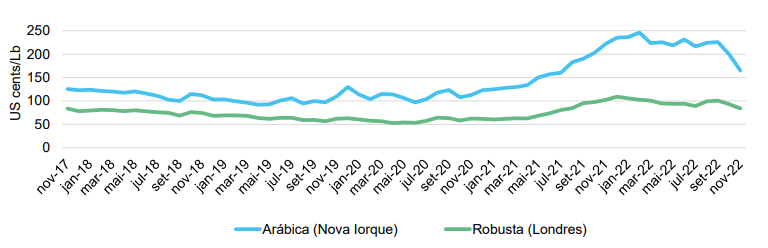

No mês de dezembro de 2022, na Bolsa de Nova Iorque, o valor médio do café arábica atingiu 165,45 centavos de dólar por libra-peso, representando uma queda de 25,8% em relação ao mesmo período do ano anterior. Já o café robusta apresentou um valor médio de US$87,11 centavos de dólar por libra-peso, correspondendo a uma queda de 20,2% quando comparado a dezembro de 2021. O enfraquecimento dos preços do café ganhou maior força a partir de outubro de 2022, impulsionado pela preocupação com o consumo, ampliação sazonal da colheita no Vietnã e Colômbia, além das perspectivas mais favoráveis para a safra de 2023 no Brasil devido às condições climáticas.

Preço do Café nas Bolsas de Nova Iorque (Arábica) e Londres (Robusta)

Considerando o cenário apresentado, espera-se que haja uma recuperação nos estoques em 2023, mas em um ritmo insuficiente para uma queda significativa nos preços do café.

No Brasil, existem mais de 264 mil fazendas de cultivo de café, além de 1.050 instalações de processamento e 826 empresas especializadas na distribuição do produto. Essa indústria é fundamental para a geração de empregos e renda, empregando por volta de 585 mil pessoas em todo o Brasil. O Sudeste, com 89,6%, é a região que mais gera emprego na atividade agrícola do café, liderada pelo estado de Minas Gerais, com quase 388 mil trabalhadores. São Paulo, em terceiro lugar, ocupa 39,4 mil pessoas. Pequenas propriedades (agricultura familiar) são as que mais empregam, com 56% do total.

O faturamento desse setor em 2022 é estimado em R$23,5 bilhões, representando um aumento de 54,6% em relação ao ano anterior, que foi de R$15,2 bilhões. Esse crescimento pode ser atribuído à valorização do preço da matéria-prima em mais de 120%, o que afetou significativamente o custo da indústria e resultou no repasse de parte desse aumento ao varejo.

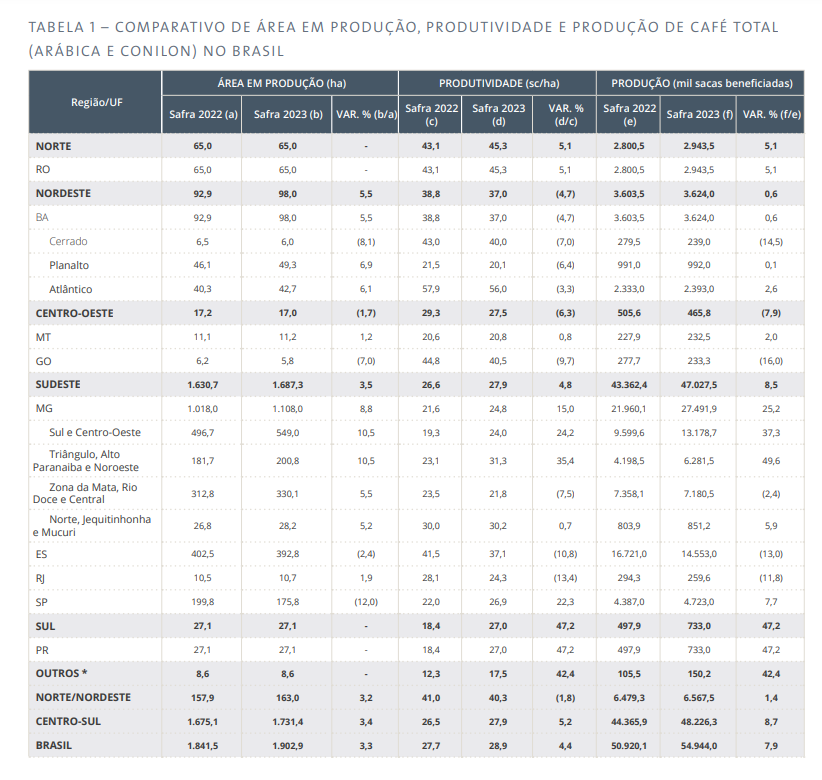

De acordo com o 4º Levantamento da Safra de Café 2022, divulgado pela Companhia Nacional de Abastecimento (Conab), a produção cafeeira do Brasil encerrou a safra de 2022, ano de bienalidade positiva, com um total de 50,92 milhões de sacas de café beneficiado, apresentando um aumento de 6,7% em relação à safra de 2021. No entanto, em comparação com a safra de 2020, que também teve bienalidade positiva, houve uma redução de 19,3% ou 12,1 milhões de toneladas, justificada por condições climáticas desfavoráveis, como déficit hídrico e geadas durante o ciclo da cultura no país.

Conforme o 1º Levantamento da Safra de Café 2023, a primeira estimativa para a produção de café no próximo ano é de 54,94 milhões de sacas de café beneficiado. Apesar da bienalidade negativa, a previsão inicial indica um aumento de 7,9% em relação à colheita de 2022.

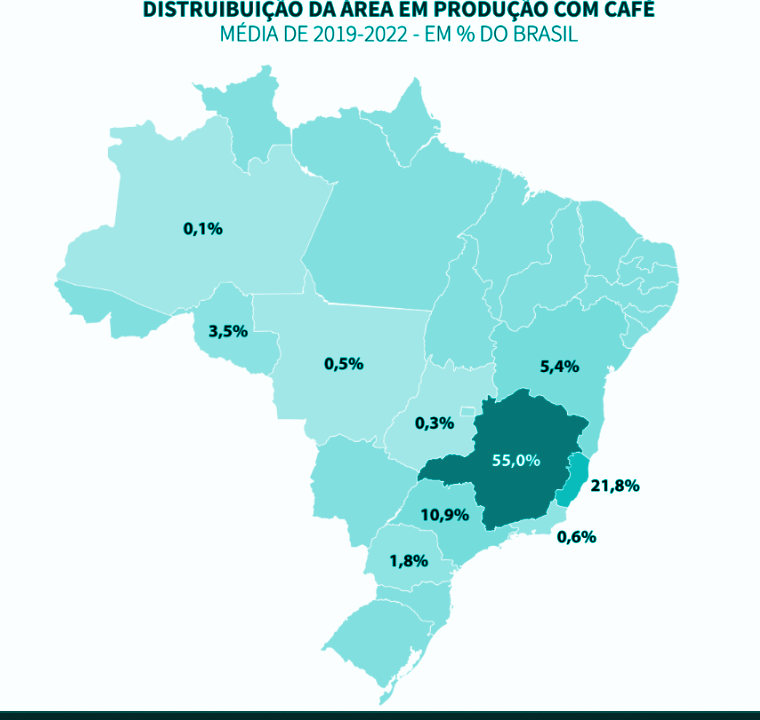

Em 2022, a área destinada à cafeicultura no Brasil foi de 2,2 milhões de hectares, sendo 1,8 milhão para lavouras em produção e 400,6 mil em formação. Houve um aumento de 1,8% na área de produção em comparação com a safra de 2021 e um aumento de 0,6% na área total cultivada. Já em 2023, a área destinada à cafeicultura no país aumentou para 2,26 milhões de hectares, um crescimento de 0,8% em relação ao ano anterior. Dessa área, 1,9 milhão de hectares são destinados a lavouras em produção, e 355,5 mil estão em formação.

Durante os ciclos de bienalidade negativa, os produtores costumam realizar tratos culturais mais intensos nas lavouras, que só entrarão em produção nos próximos anos. Nas últimas safras, a estabilidade do setor no Brasil tem sido equilibrada pelo aumento da produtividade, evidenciado pela mudança tecnológica verificada na produção cafeeira do país.

PRODUÇÃO POR ESTADO

MINAS GERAIS – A produção estimada é de 27.491,9 mil sacas, representando um aumento de 25,2% em relação à safra anterior. O crescimento é explicado pelo aumento da área e pelas condições climáticas mais favoráveis.

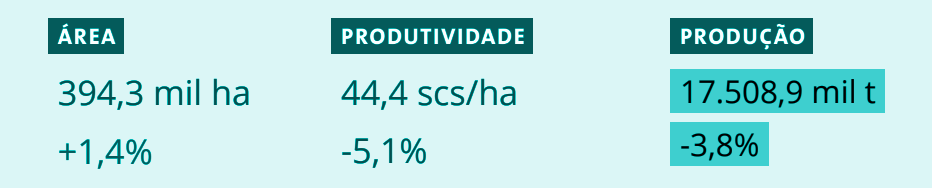

ESPÍRITO SANTO – A produção estimada é de 14.553 mil sacas, com uma expectativa de redução de 13% causada pelo longo período de estiagem, baixas temperaturas e ano de baixa bienalidade, principalmente para o arábica. A produção de conilon está estimada em 11.460 mil sacas, com uma redução de 7,3%, enquanto a produção de arábica deverá ser de 3.093 mil sacas, 29,1% abaixo do volume colhido na última safra.

SÃO PAULO – A produção esperada de arábica é de 4.723 mil sacas, um crescimento de 7,7% em relação ao resultado obtido em 2022. Esse aumento se deve à recuperação da produtividade após as condições climáticas adversas das últimas safras.

BAHIA – A produção total esperada é de 3.624 mil sacas, com um crescimento previsto em 0,6%. A produção de arábica é de 1.231 mil sacas, enquanto a produção de conilon é de 2.393 mil sacas. RONDÔNIA – A produção de café conilon é de 2.943,5 mil sacas, um acréscimo de 5,1% em comparação à safra passada. Esse resultado se deve à expectativa de aumento na produtividade, à entrada de novas áreas em produção e ao melhor manejo das culturas.

Comparativo de Área em Produção, Produtividade e Produção de Café Total no Brasil

Fonte: Conab, ABIC e FIESP

Fusões e Aquisições

A Nestlé adquiriu a marca Seattle’s Best Coffee da Starbucks, como parte de sua estratégia para impulsionar o crescimento sustentado na categoria de café. Além dos cafés Starbucks distribuídos pela Nestlé sob a Global Coffee Alliance, o Seattle’s Best Coffee se junta à lista de marcas de café amadas da Nestlé nos EUA, incluindo Nescafé, Napresso e Blue Bottle.

“Nossa parceria com a Starbucks confirmou a posição de liderança da Nestlé no dinâmico e crescente mercado global de café”, disse David Rennie, chefe da Nestlé Coffee Brands. “Com a conhecida marca Best Coffee de Seattle, continuaremos a construir nossa liderança no café, oferecendo aos consumidores mais opções para o café do dia a dia.”

Desde que formaram a Global Coffee Alliance em 2018, a Nestlé e a Starbucks trouxeram uma ampla gama de produtos de café premium para novos mercados em um ritmo acelerado. Hoje, a Nestlé distribui produtos de consumo da Starbucks e bebidas de serviço de alimentação em mais de 80 mercados fora das lojas de varejo da Starbucks sob a Global Coffee Alliance. As vendas globais totais de produtos Starbucks distribuídos pela Nestlé em 2021 atingiram CHF 3,1 bilhões.

Outro destaque para o setor é o caso da Camil. Ela entrou no mercado de café em 2021, realizando um investimento de R$63 milhões na Café Bom Dia e Agrocoffee e adquirindo a marca Seleto, que pertencia à JDE Brasil. Essa operação faz parte da estratégia de diversificação do portfólio de produtos da Camil, que até então era composto por marcas de grãos, pescados e açúcar. Em 2022, a empresa relançou o Café União, consolidando sua entrada no segmento de cafés.

Fonte: Fusões&Aquisições

Top Players do Setor

TRES CORAÇÕES ALIMENTOS S.A.

O Grupo 3Corações é líder nacional no segmento de café torrado e moído, pioneiro e líder de mercado há mais de 20 anos, com o Cappuccino 3 Corações, e líder nas Regiões Norte e Nordeste com o café Santa Clara.

Faturamento: R$3,9B

JACOBS DOUWE EGBERTS BR COMERCIALIZAÇÃO DE CAFÉS LTDA.

É a maior empresa especializada em cafés e chás do mundo. Seus produtos estão presentes em mais de 100 países ao redor do mundo, por meio de marcas como Jacobs, Tassimo, Moccona, Senseo, L’OR, Douwe Egberts, Super, Kenco, Pilão e Gevalia.

Faturamento: R$412,6M

MELITTA DO BRASIL INDUSTRIA E COMERCIO LTDA

Atualmente está presente em diversos países, com grande variedade de produtos e atuando em segmentos residenciais e corporativos.

Faturamento: R$632,9M

SAO BRAZ S/A INDUSTRIA E COMERCIO DE ALIMENTOS

Uma das principais indústrias de alimentos da região Nordeste do Brasil, a São Braz está entre as seis maiores torrefações de café do País.

Faturamento:R$632,9M

COOPERATIVA REGIONAL DE CAFEICULTORES EM GUAXUPE LTDA COOXUPE

É o maior produtor de café do País, sendo que cerca de 20% de sua safra vem dos mais de 15 mil produtores da cooperativa, distribuídos em mais de 200 municípios.

Faturamento: R$2,5B

PERFIL DE CONSUMO

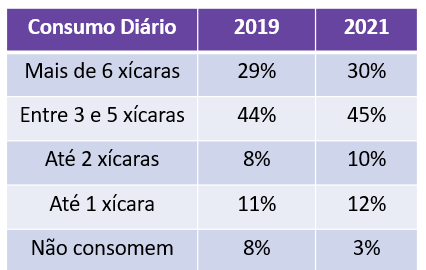

O consumo aparente estimado de café no Brasil avançou 13% entre a média de 2008-2011 e 2018-2021, de 18,7 milhões de sacas de 60 kg para 21,2 milhões de sacas. Nesse mesmo período, os dados do IBGE demonstram que o crescimento da população brasileira foi de 9,8%, ou seja, o consumo de produtos do café cresceu acima da taxa da população do país. Segundo a Pesquisa de Orçamentos Familiares 2017-2018 (IBGE-POF), o café é o item com maior frequência de consumo no País, com 78,1%, seguido por arroz (76,1%), feijão (60,0%) e pão de sal (50,9%). É um item essencial da mesa do brasileiro.

O consumo diário de café no Brasil é, em média, de 3,8 xícaras, mas há variações regionais significativas. Mato Grosso é o estado com maior consumo, com uma média de 7,1 xícaras por dia, seguido por São Paulo com 4,4 xícaras. Santa Catarina e Espírito Santo estão em terceiro lugar, com uma média de 4,3 xícaras diárias. Sergipe é o estado com menor consumo, com média de 2,7 xícaras por dia. Os maiores consumidores de café também são os que mais gastam com a bebida. Moradores do Mato Grosso são os que mais gastam com uma média de R$93,7 por mês, seguidos pelos os do Mato Grosso do Sul (R$88,1), Paraná (R$85,9) e Rio de Janeiro (R$82,4). Os estados que menos gastam com café mensalmente são Pará (R$52,7), Sergipe (R$50,4) e Distrito Federal (R$32,4).

Além disso, o consumo de café no Brasil pode ser analisado de acordo com o estado civil e o número de filhos. Os consumidores casados são os que mais bebem café, com média de 2,6 xícaras por dia, seguidos pelos viúvos com 2,4 xícaras. Divorciados e solteiros são os que menos consomem, com uma média de 1,6 xícaras diárias. Em relação ao número de filhos, pais com um filho tendem a consumir menos (2 xícaras), enquanto aqueles com três ou mais filhos consomem mais (3 xícaras). Homens têm uma tendência maior de aumentar o consumo conforme o número de filhos aumenta (4,3 xícaras por dia para três filhos). Já para mães solteiras, a média é de 2,3 xícaras por dia, e para pais solteiros, é de 1,75 xícaras.

Quanto aos locais de compra, a maioria dos consumidores adquire café no supermercado e em relação ao tipo de café, o moído é o tipo mais consumido.

Fonte: ABIC e FIESP

SUBNICHOS

Arábica X Robusta (Conilon) Comparativo da safra de 2022 com a anterior:

Conilon:

Arábica:

Em 2022, das lavouras em produção, estima-se que 1,5 milhão de hectares foram dedicados ao café arábica e 389 mil hectares ao café conilon.

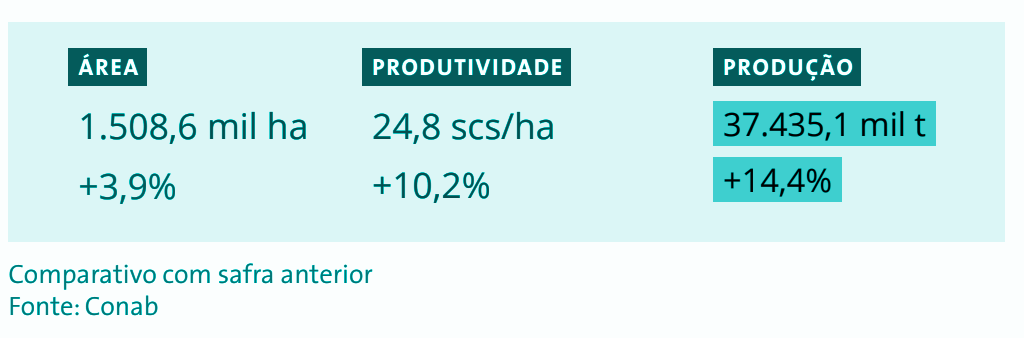

Para o café arábica, as estimativas iniciais da Conab apontam para uma retomada de produção em Minas Gerais, principal estado cafeicultor do país, o que impacta positivamente sobre a perspectiva nacional, mesmo com os efeitos da bienalidade negativa sobre muitas das regiões produtoras. De maneira geral, há um aumento na área total do país em produção em relação ao ciclo passado, bem como uma estimativa de incremento na produtividade média, impulsionado, particularmente, pelos rendimentos médios esperados em Minas Gerais, São Paulo e Paraná, assim, a expectativa de produção neste primeiro levantamento é de 37,43 milhões de sacas de café arábica beneficiado, sendo 14,4% superior ao volume obtido em 2022.

Quanto ao café conilon, depois de uma safra recorde em 2022, a perspectiva para a temporada atual sinaliza uma certa redução no potencial produtivo, particularmente em razão de intercorrências climáticas registradas no Espírito Santo, principal estado produtor da espécie, o que impactou fortemente as lavouras em fases iniciais do ciclo. Mesmo com o aumento na área em produção, a estimativa para o rendimento médio deve sofrer um decréscimo em relação à safra anterior. Isso impacta, consequentemente, na perspectiva de produção total, que está avaliada, nesse primeiro levantamento, em 17,51 milhões de sacas de café conilon beneficiado, 3,8% menor que o volume nacional obtido na safra passada.

Em outros estados, o Boletim anuncia uma produção esperada em São Paulo de 4,72 milhões de sacas da espécie arábica, representando crescimento de 7,7% em comparação ao resultado obtido em 2022. Na Bahia, o crescimento previsto é de 0,6% na produção total, com 3,62 milhões de sacas em todo o estado, sendo 1,23 milhão de sacas de arábica e 2,39 milhões de sacas de conilon. Em Rondônia, a produção deve chegar em 2,94 milhões de sacas de conilon, acréscimo de 5,1% em comparação à safra passada. No Paraná, onde o cultivo é unicamente de café arábica, há previsão de crescimento de 47,2% na produtividade, com produção chegando a 733 mil sacas. No Rio de Janeiro, a produção estimada em 259,6 mil sacas de café arábica reflete redução de 11,8% em relação à safra passada.

Fonte: Conab

COVID X SETOR

Apesar da pandemia da Covid-19 ter afetado as vendas de café em cafeterias e restaurantes, o consumo de café em casa aumentou significativamente no Brasil. De acordo com a ABIC, o mercado de café no país continua a crescer acima da média mundial e, em 2021, 45,3% das 21,5 milhões de sacas produzidas foram consumidas no mercado interno. Esse movimento foi benéfico para as redes de varejo, responsáveis por 84% das vendas.

No entanto, as mudanças no comportamento do consumo de café também foram observadas em outros países, como nos Estados Unidos, onde há uma maior demanda pelo produto, especialmente quando as pessoas estão em casa. Segundo o National Coffee Data Trends Report 2022, 419 milhões de norte-americanos consomem café diariamente, com preferência pelo tradicional coado (40%) e cápsulas (24%).

Apesar dos desafios causados pela pandemia, o consumo de café continua a crescer e evoluir, tanto no Brasil quanto nos Estados Unidos, com novos perfis de consumo surgindo e ampliando as possibilidades de mercado para os produtores e varejistas.

IMPORTAÇÃO E EXPORTAÇÃO

O Brasil exportou, em 2022, 39,8 milhões de sacas de 60 quilos de café, representando uma queda de 6,3% em relação ao ano anterior. Essa queda na exportação, de acordo com o Boletim, resulta do declínio da taxa de câmbio no Brasil e da redução da oferta interna no período. Com o real mais forte em relação ao dólar em 2022, o interesse pela exportação de café perdeu força na comparação com o ano anterior. A produção de café no Brasil foi prejudicada pelos efeitos climáticos, como o tempo seco sob influência do fenômeno La Niña e as geadas ocorridas no inverno de 2021, que impactaram negativamente na produção de 2022. A restrição dos estoques, influenciada pelas adversidades climáticas que limitaram a produção do café arábica em 2021 e 2022, inibiu a exportação de café em 2022.

Apesar da queda na quantidade exportada, o preço elevado do café no exterior permitiu que a exportação do produto alcançasse US$9,2 bilhões em 2022, correspondendo a um aumento de 45% em comparação com o valor observado em 2021. O café brasileiro foi comercializado em 145 países, sendo os principais destinos os Estados Unidos e Alemanha, com 20,2% e 18,2%, respectivamente, seguidos por Itália, Bélgica e Japão. Em termos de valores, a exportação de café atingiu em 2022 o maior valor já registrado na série histórica do produto.

Dois portos concentraram 93,2% dos embarques do café brasileiro para o exterior em 2022, com participação de 80,5% do porto de Santos e 12,7% do porto do Rio de Janeiro.

Exportação Brasileira de Café – em quantidade

Exportação Brasileira de Café – em valor

Quanto à importação, em 2021 o Brasil adquiriu US$70 milhões em café do exterior, se tornando o 56º maior importador de café do mundo. No mesmo ano, o café foi o 359º produto mais importado do país. Ele importa principalmente da Suíça (US$46,6 milhões), Reino Unido (US$4,01 milhões), Itália (US$3,73 milhões), França (US$3,43 milhões) e Alemanha (US$2,28 milhões). Os mercados de importação de café que mais cresceram para o Brasil entre 2020 e 2021 foram Suíça (US$11,9 milhões), Uruguai (US$1,87 milhões) e Reino Unido (US$1,15 milhões).

O Brasil importa café para abastecer o mercado interno e atender à demanda por tipos específicos que não são produzidos no país ou que não são produzidos em quantidades suficientes.

Fonte: Conab, OEC

EMPRESAS POR REGIÃO E FATURAMENTO

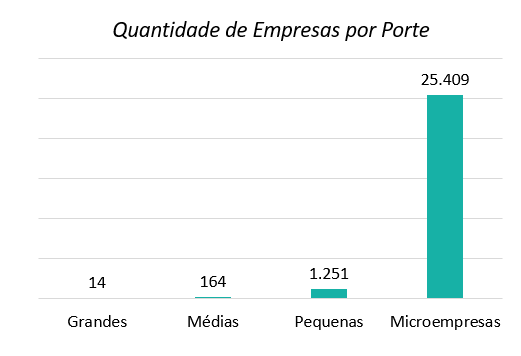

Valor bruto de empresas: 26.840 Empresas na região Norte: 135 Empresas na região Nordeste: 415 (sendo 325 na Bahia) Empresas na região Centro-Oeste: 209 Empresas na região Sudeste: 25.808 (sendo 23.898 em São Paulo e 1.631 em Minas Gerais) Empresas na região Sul: 273 Microempresas: 25.409 Pequenas empresas: 1.251 Médias empresas: 164 Grandes empresas: 14

ANÁLISE INTERNA DO SETOR

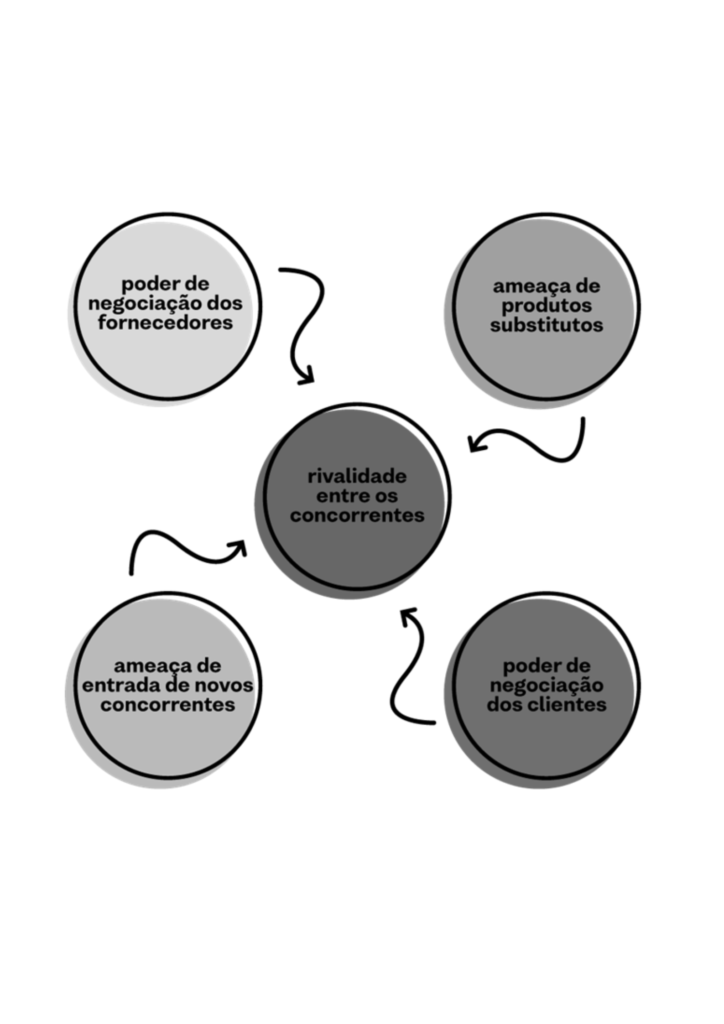

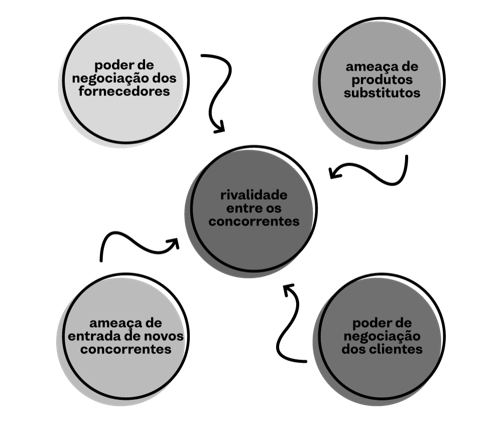

5 FORÇAS DE PORTER

ALTA

O mercado de café é altamente competitivo, com várias empresas atuando em diferentes segmentos do mercado competindo pela atenção dos consumidores. Desde as grandes marcas de café até as empresas menores, a concorrência é intensa. O produto tende a apresentar uma baixa margem, e os players de mercado por consequência disputam desde o espaço nas prateleiras de mercado até as melhores oportunidades de divulgação e propaganda da marca.

BAIXA

A entrada no mercado de café exige um investimento significativo em equipamentos, espaço e pessoal. Além disso, as empresas estabelecidas têm vantagens em termos de economias de escala e marcas consolidadas, tornando difícil a entrada de novos concorrentes. É um setor que demanda um alto capital investido, desde o que tange tamanho do terreno, até por menores relacionados a pesticidas, irrigação e controle de qualidade.

MÉDIA

Embora o café seja uma bebida única, existem muitas alternativas, como chá, refrigerantes e outras bebidas quentes e frias. Isso significa que os consumidores têm opções, o que aumenta a ameaça de produtos substitutos. Mesmo assim, o café tem um sabor e aroma muito específicos, o que o torna único e dificulta a substituição completa.

BAIXO

Os principais fornecedores de café são os produtores, que têm um papel fundamental no abastecimento do mercado. No entanto, no que tange fornecimento para esse setor, em geral, os principais insumos são tabelados à um valor definido pelo mercado, impossibilitando assim o poder de barganha dos fornecedores, entretanto, esse poder de barganha sobe na proporção inversa do porte do cliente, quanto maior o cliente menor o poder de barganha.

BAIXA

Os compradores de café são variados, desde os consumidores finais até empresas que compram grandes quantidades de café. No entanto, o café é considerado um item alimentício básico, o que impede uma variação grande de preço, além de ser um produto relativamente barato, o que limita o poder de barganha dos compradores, tanto para o lojista quanto para o consumidor de ponta.

OPORTUNIDADES

Diversificação de produtos:

A diversificação de produtos pode oferecer novas oportunidades de crescimento, como a produção de cafés especiais, cafés orgânicos e cafés de origem única.

Adoção de práticas sustentáveis

Os consumidores estão cada vez mais preocupados com o impacto ambiental e social dos produtos que consomem, então, o café produzido de forma sustentável e com práticas agrícolas responsáveis pode ser uma oportunidade para produtores que buscam diferenciação e valorização do produto no mercado.

Exportação

O mercado de café brasileiro, traz ao empreendedor a possibilidade de expandir o seu mercado para além do mercado nacional.

Produtos gourmet

É uma forma de diferenciar sua marca das demais do mercado, traz um viés mais premium. Esse novo nicho de mercado traz consigo melhores margens, em contrapartida uma menor escala.

AMEAÇAS

Problemas inerentes à plantação e Mudanças climáticas

A produção de café pode ser afetada por eventos climáticos extremos, como secas e tempestades, o que pode afetar a oferta e os preços do produto. Além disso, problemas como pragas e irrigação são inerentes à produção de café. Por isso, crises hídricas ou problemas relacionados ao uso de pesticidas podem ser eventuais dificuldades enfrentadas pelo gestor na plantação do produto.

Concorrência acirrada

A concorrência é intensa no mercado de café, o que pode afetar a rentabilidade das empresas e a fidelidade dos consumidores.

Diferenciação do produto frente ao mercado

Uma das principais dificuldades enfrentadas pelo gestor na produção de café é trazer a percepção de diferenciação do produto ao público de ponta. O preço e a qualidade do produto são os principais indicadores que podem fazer com que ele seja preterido em relação a um concorrente.

Estocagem de produtos

No setor de produção de café, a estocagem dos produtos é uma questão dolorosa devido tanto ao capital imobilizado quanto ao risco de perda da mercadoria.

Oscilações no mercado internacional

A oscilação no mercado internacional pode trazer grandes problemas para a gestão do negócio do café, que é atualmente vendido como commodity e é um dos principais itens de exportação do Brasil.

Como contornar as ameaças

Problemas inerentes à plantação e Mudanças climáticas: Para contornar essas ameaças, as empresas de café podem investir em tecnologias avançadas para assegurar a produção de café e controlar pragas e doenças; adotar práticas agrícolas sustentáveis, como o uso de técnicas de irrigação eficientes e a conservação do solo; e/ou desenvolver variedades híbridas de café que sejam mais resistentes.

Concorrência acirrada: Para contornar essa ameaça, as empresas de café podem investir em ideias inovadoras e equipamentos modernos para atrair novos consumidores; desenvolver estratégias de marketing que ressaltam suas vantagens em relação aos concorrentes, a fim de se destacar no mercado; acompanhar as mudanças no perfil do consumidor e se reinventar constantemente para atender às suas necessidades. Diferenciação do produto frente ao mercado: Para contornar essa ameaça, as empresas de café podem adotar estratégias de diferenciação para tornar o produto único no mercado e produzir café diferenciado e especial para atender aos consumidores mais exigentes. Estocagem de produtos: Para contornar essa ameaça, as empresas de café podem armazenar adequadamente o café, monitorando constantemente as condições de armazenamento, como temperatura e umidade, para garantir a qualidade do produto. Oscilações no mercado internacional: Para contornar essa ameaça, as empresas de café podem diversificar a produção de café, com a introdução de produtos diferenciados e especiais que possam ser valorizados no mercado; monitorar constantemente o mercado internacional e se adaptar rapidamente às mudanças no ambiente competitivo.

TENDÊNCIAS

A Selic tem impacto direto no mercado de café, já que afeta o custo de financiamento dos produtores e pode influenciar a oferta e a demanda pelo produto. Em 2023 está em 13,75% ao ano;

A inflação também é um fator importante para o mercado de café, já que pode afetar tanto o poder de compra dos consumidores quanto os custos de produção dos produtores. Ela fechou 2022 em 5,79%;

É previsto que o mercado global de café cresça a uma CAGR de 4,28% durante o período de previsão (2022-2027);

Pelo Google Trends, o estado brasileiro que mais pesquisa sobre café é o Espírito Santo, seguido por: Rondônia, Minas Gerais, Rio Grande do Sul e Paraná;

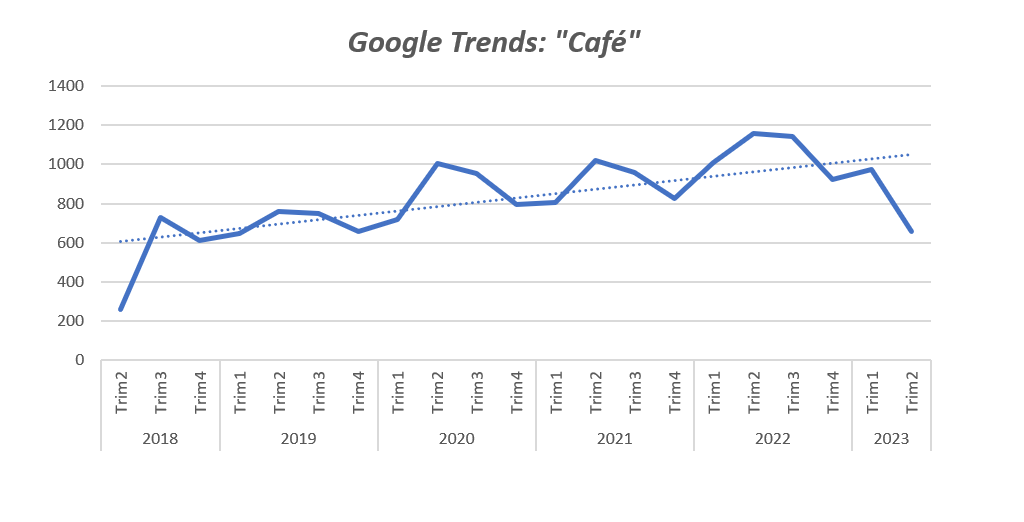

O interesse pelo café ao longo dos últimos 5 anos está evidenciado pelo gráfico abaixo, que mostra uma linha de tendência crescente.

Fonte: IBGE, Mordor Intelligence

Quando feita a pesquisa de frequência de pesquisas de Café de maneira geral.

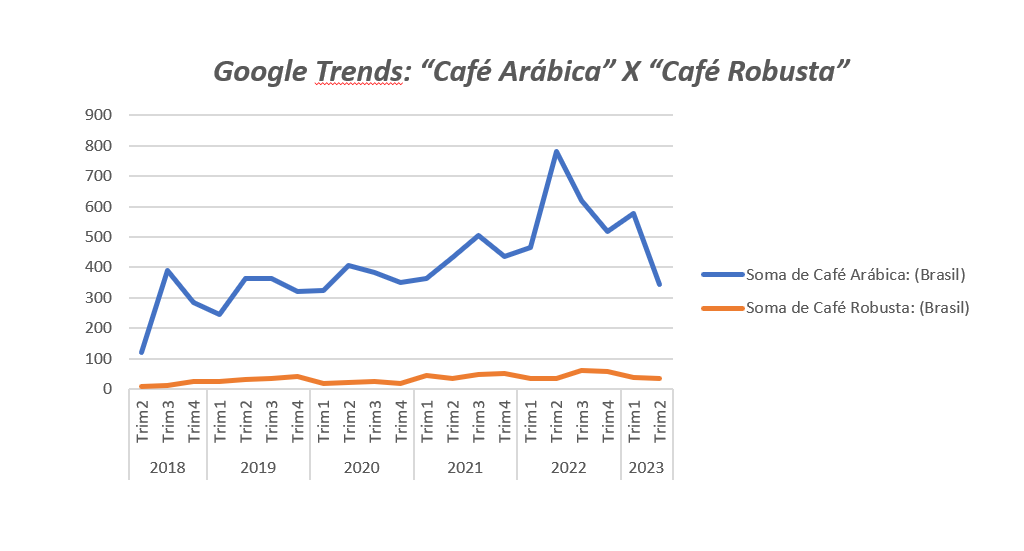

Quando feita a comparação de frequência de pesquisas entre o Café Arábica e o Café Robusta, fica evidente a preferência pelo Arábica.

ESTUDO DE TENDÊNCIAS

Acompanhando tendências internacionais: o Brasil entra em uma nova fase de consumo de café. Estudos realizados pela Euromonitor International apontam as principais características desse momento do consumo de café.

Pronto para beber: A tendência de bebidas de café prontas para consumo é uma das principais inovações no setor cafeeiro. De acordo com a pesquisa, essa novidade tem potencial para crescer rapidamente no setor de alimentos e bebidas, impulsionada por tendências como café frio, praticidade, saúde e bem-estar. Essencialmente, o mercado de bebidas prontas consiste em cafés vendidos em latas ou garrafas, prontos para consumo imediato.

Consumo em crescente: Embora seja uma bebida popular no Brasil, o consumo de café no país diminuiu em 2022 devido ao aumento nos preços do grão. No entanto, espera-se que a situação mude em breve, com uma previsão de crescimento de 1,94% em 2023 e um aumento ainda maior de 4,10% em 2024. Durante a pandemia de Covid-19, houve um aumento no consumo de café em casa, enquanto a demanda em cafés e restaurantes diminuiu. Apesar disso, é esperado que os volumes gerais de vendas e consumo permaneçam estáveis.

Troca de cafeterias pelo café em casa: Cada vez mais consumidores estão optando por tomar café em casa em vez de frequentar cafeterias. Um dos motivos para essa mudança é a oferta internacional limitada de café, que não tem sido capaz de atender à demanda, especialmente em momentos de baixos estoques. Embora os brasileiros consumam em média de 3 a 4 xícaras de café por dia, de acordo com a Organização Internacional do Café – OIC, a maior parte desse consumo, que era feito em cafeterias, nos últimos tempos está ocorrendo em casa. A pesquisa indica que a inflação em alta e o risco de recessão nos próximos meses são alguns dos motivos por trás dessa mudança comportamental.

Reconhecimento dos cafés especiais: Com consumidores cada vez mais apreciando cafés de alta qualidade. Esse hábito também tem se fortalecido no Brasil, onde representa segmentos de consumo em forte crescimento, principalmente entre o público jovem. Hoje, a faixa etária entre 16 e 25 anos é a que mais se interessa pela bebida, especialmente nas grandes metrópoles.

Apreço por cafés de alta qualidade: De acordo com o estudo, os consumidores estão cada vez mais valorizando a qualidade do café que consomem. Segundo dados divulgados, 44% dos consumidores estariam dispostos a pagar um preço mais elevado por um café de excelente qualidade. Essa tendência de valorização da qualidade está impulsionando ainda mais o mercado de cafés especiais.

HIGHLIGHTS

“O setor aponta uma perspectiva de crescimento positiva embora se encontre em ano de bienalidade negativa. Os números de consumidores e o faturamento vem em uma crescente pós-pandemia, o que gera oportunidades no mercado.

O investimento atual deve ser focado no café para varejo, considerando que a maior parte do consumo atual do produto se encontra dentro da casa dos consumidores. Tal aspecto é evidente para a realidade internacional e nacional.

Com base no cenário atual, espera-se que em 2023 ocorra uma recuperação nos estoques de café, porém, em um ritmo insuficiente para provocar uma queda significativa nos preços. Embora uma safra maior no Brasil possa favorecer o aumento das exportações de café este ano, muitos produtores ainda estão afastados das negociações e esperam o início da colheita da safra 2023 para uma participação mais ativa no mercado.”

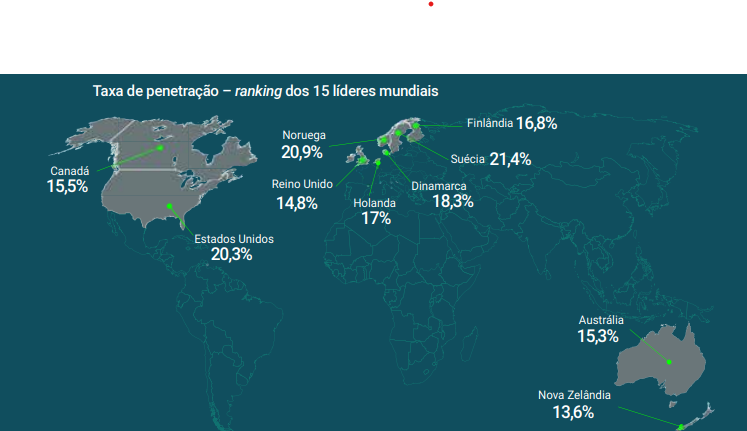

Os Estados Unidos são líderes mundiais no mercado fitness, com um faturamento anual de aproximadamente US$ 30 bilhões em negócios na área até 2019. De acordo com a International Health, Racquet & Sportsclub Association (IHRSA), os EUA, juntamente com outros nove principais mercados do setor, representam 71% da receita total, que chega a US$ 64,9 bilhões.

Países mais relevantes para a realidade do mercado fitness

Fonte: IHRSA e Acad Brasil

Destaque para os EUA

Para o contexto dos estadunidenses, é perceptível que um ponto de destaque para o setor é a colocação de país com a maior quantidade de academias do mundo, indicando a presença superior a 40 mil academias.

Quando tal número é correlacionado com o contexto dos clientes, ainda é perceptível o destaque dos EUA, assim se portando como o país com o maior número de clientes com 62 Milhões, seguido da Alemanha com 11 milhões e Reino Unido com 9,9 Milhões.

Taxa de Penetração dos Países Destaque no Mercado Fitness

Percentual de Crescimento do Mercado Global de Academias

O mercado de academias e centros esportivos foi avaliado em US$ 81 bilhões em 2020 e espera-se que cresça a uma taxa composta de crescimento anual (CAGR) de 7,21% no período de previsão de 2021 a 2026.

Fonte: Mordor Intelligence

Razões da Maior Adesão a Nível Mundial

A crescente conscientização sobre a saúde tem levado os consumidores a gastar mais em clubes de saúde e fitness em todo o mundo. O aumento no número de centros esportivos e academias, que oferecem treinamento pessoal e equipamentos de última geração, tem atraído mais pessoas para aderir a esses estabelecimentos. Essa tendência deve impulsionar o crescimento do mercado nos próximos anos.

Além disso, as academias estão expandindo sua oferta de equipamentos e espaços, incluindo estúdios de hot yoga, salas de treinamento em alta altitude, equipamentos de teste metabólico, áreas de exercícios médicos e spas. Essas opções estão se tornando populares entre os consumidores e impulsionando o crescimento do mercado. Ademais, taxas de associação atrativas e investimentos em marketing e propaganda estão ajudando as academias a aumentar sua receita.

Fonte: Mordor Intelligence

Fonte: VIGITEL

Mercado Fitness na América Latina

Fonte: IHRSA

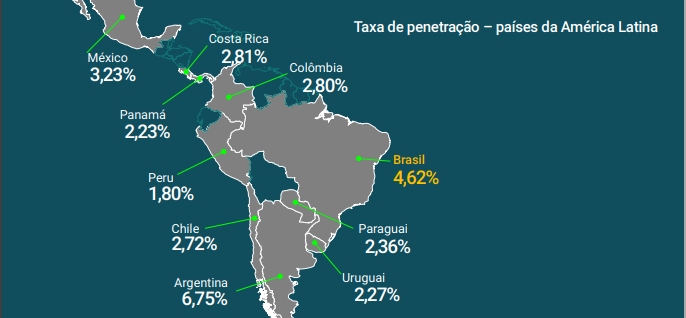

Taxa de Penetração dos Países Latinos no Mercado Fitness

Fonte: Fitness Brasil

Expansão no Brasil

Nos últimos dez anos, o setor fitness se destacou como um dos que mais cresceram no país. Esse resultado se deve ao aumento da preocupação com a saúde e o bem-estar, que levam as pessoas a adotarem estilos de vida mais saudáveis para prevenir doenças e melhorar sua qualidade de vida.

Mesmo em cenários de instabilidade econômica, o setor mostrou sua força e capacidade de se adaptar. Ele se tornou uma oportunidade interessante para quem quer investir ou empreender.

Seja no formato convencional ou no sistema de franquias, existem muitas alternativas no mercado, que abarcam diferentes segmentos voltados para o cuidado com o corpo.

Fonte: FIA Business School

Números do Mercado Brasileiro

Considerando o faturamento global do setor para a realidade brasileira, é perceptível que o mercado fitness nacional alcançou o faturamento de US$ 2,1 bilhões em 2019 e para o contexto da pandemia e pós evoluiu ainda mais. Isso devido ao foco na saúde evidenciado no período em questão.

Quanto ao número de academias, o Brasil apresenta um número bem significativo, indicando a presença de 35 mil unidades espalhadas por todo o país e assim conquistando a posição de segundo país com maior número de academias.

Considerando tal quantitativo de academias, o Brasil apesar de ser o segundo maior em quantidade de academias, se encontra com seis vezes menos consumidores do que os Estados Unidos, com cerca de 9,6 milhões de consumidores. Embora seja significativa, a parcela da população brasileira que frequenta academias e centros esportivos não ultrapassa os 5%, o que revela o potencial de crescimento do mercado fitness no Brasil.

Fonte: FIA Business School

Exponencial do Setor

Em anos anteriores, o Brasil fazia parte dos maiores países no setor fitness mundial, ficando em 10° lugar em 2016, arrecadando no mesmo ano US$ 2,4 bilhões. Nessa época, o setor estava se consolidando no país, movido pela crescente demanda por locais onde fazer exercícios físicos, alcançar objetivos de saúde e obter a estética desejada.

No entanto, desde o final da década de 2010, o mercado fitness brasileiro já estava em crescimento, com a entrada de grandes players como as academias Bodytech e SmartFit – esta última atraindo milhares de clientes com planos a partir de R$ 50. Além de adotar estratégias de preços competitivos, o setor evoluiu em termos de diversidade de serviços oferecidos. Inicialmente, as opções se restringiam às modalidades tradicionais, como musculação, aulas de aeróbica e funcionais, realizadas em grupos nas academias. Os negócios buscavam uma abordagem em escala, visando captar o maior número possível de clientes para garantir lucros.

Nos últimos anos, uma tendência originada nos Estados Unidos chegou ao Brasil, estimulando o surgimento de empresas menores e especializadas, como a Spin n’Soul (focada em aulas de spinning) e a Action 360, que oferece aulas de ginástica funcional e pilates. Outro movimento interessante foi o lançamento de uma inovação pela rede Gympass em 2012: planos que, por meio de uma mensalidade única, permitem acesso a uma rede de academias parceiras.

Conforme a prática de exercícios físicos ganhava popularidade, também crescia o interesse por produtos e serviços relacionados ao setor, como restaurantes, suplementos, cosméticos, moda e nutrição. Essa variedade de soluções resultou na modernização dos modelos de negócios, com destaque para o crescimento das franquias voltadas para um estilo de vida saudável.

Fonte: FIA Business School

Quantidade de Academias e Centros Esportivos por Estado

São Paulo é o estado brasileiro com a maior concentração de centros de atividades físicas, representando 28% do total no país. Em seguida, temos Minas Gerais com 12%, Rio de Janeiro com 8%, Paraná com 8% e Rio Grande do Sul com 7%.

Em 2019, cerca de 12% dos mais de 36 mil centros de atividades físicas eram voltados para o ensino de esportes, como natação, escolinhas de futebol e ginásios esportivos, enquanto os outros 88% eram destinados a atividades físicas em geral, como academias, Crossfit e pilates. Ainda em 2019, a distribuição dos centros de atividades físicas foi a seguinte: 51% no Sudeste, 21% no Sul, 16% no Nordeste, 9% no Centro-Oeste e 3% no Norte. É importante ressaltar que esses centros se concentram nas regiões e estados mais urbanizados e populosos, devido à alta demanda por esses serviços nessas localidades.

Fonte: Fitness Brasil

Fonte: Fitness Brasil & Mordor Intelligence

Motivos da Maior Adesão

A conscientização crescente sobre saúde e os custos em ascensão na área de saúde estão levando os clientes a adotarem hábitos alimentares saudáveis e a se exercitarem regularmente para manterem a forma. Como resultado, o número de academias de ginástica está aumentando na região, à medida que os clientes se envolvem cada vez mais em práticas de saúde preventiva. Além disso, o crescimento do mercado é impulsionado por iniciativas governamentais para promover o condicionamento físico. Para se manterem competitivos, os principais players estão constantemente atualizando seus estabelecimentos com equipamentos de ginástica inovadores e avançados.

Fonte: Mordor Intelligence

Fusões e Aquisições

O Grupo Multi, anteriormente conhecido como Multilaser, investiu R$ 20 milhões na plataforma ZiYou, uma startup criada por Marcio Kumruian, co-fundador e ex-CEO da Netshoes. O investimento, promovido pela Bertha Capital e com assessoria financeira da Setter, tem como objetivo impulsionar o crescimento da ZiYou, que atualmente possui 14 mil assinantes. Os recursos serão direcionados para melhorias na infraestrutura tecnológica da plataforma, lançamento de novos produtos e contratação de mais funcionários nas áreas de vendas e marketing.

Outro destaque para o setor, mas não sendo diretamente uma fusão ou aquisição é o caso da Total Pass. Com isso, Diogo Corona, filho do fundador da Smart Fit, assumiu a liderança da TotalPass em 2019 para competir com a Gympass no mercado de plataformas de acesso a academias. A TotalPass ganhou destaque e se tornou um concorrente sério após a abertura de capital do grupo, avaliado em R$ 9,8 bilhões. Com mudanças regulatórias e uma estratégia de expansão agressiva, a TotalPass busca desafiar a dominância da Gympass, que detém cerca de 80% do mercado, enquanto a TotalPass possui 20%. A empresa está determinada a buscar a liderança e se tornar o principal player do setor.

Fonte: Fusões e Aquisições

Top Players do Setor

SmartFit Faturamento: 251B Funcionários: 319.601

Gympass Faturamento: 161,31K Funcionários: 672

Bodytech Faturamento: 52,07M Funcionários: 2.327

Centauro Faturamento: 1.14B Funcionários: 7.405

Subnichos

Academias

Dentre os principais nichos de mercado presentes no setor, um dos que mais o representam como um todo é o das academias. Elas continuam sendo uma escolha popular para treinamentos regulares, especialmente em áreas urbanas onde espaços ao ar livre são limitados.

Atualmente, muitas redes estão implementando mudanças para atrair mais clientes, oferecendo aulas inovadoras, preços acessíveis e maior orientação por parte de instrutores de educação física. Além disso, há negócios altamente especializados que se concentram em tipos específicos de treinamento para otimizar resultados e atender a um público específico.

Aqueles que possuem rotinas intensas e desejam atenção personalizada podem optar por contratar um personal trainer ou até mesmo um consultor, caso necessitem de um atendimento especializado. O personal trainer é um profissional versátil que atende em diversos locais, desde a residência do cliente até parques ou academias, com o objetivo de motivar e acompanhar de perto os treinamentos.

Moda

O setor abrange marcas e lojas especializadas na produção e venda de roupas e acessórios específicos para atividades físicas. Cada aspecto desses produtos é cuidadosamente projetado para proporcionar conforto, minimizar a transpiração e permitir movimentos livres, ao mesmo tempo em que reflete um estilo de vida saudável. Essas marcas e lojas buscam atender às necessidades dos praticantes de exercícios, oferecendo peças funcionais e estilosas que se adequam perfeitamente às demandas do treinamento físico.

Com o avanço da tecnologia têxtil, materiais de alta performance são utilizados na fabricação desses itens, visando proporcionar maior respirabilidade, controle de umidade e liberdade de movimento durante as atividades físicas. Além disso, a estética também é valorizada, com designs modernos e cores vibrantes, permitindo que os praticantes de exercícios se sintam confiantes e motivados ao se vestirem adequadamente para suas atividades físicas.

Nutrição

Considerando o contexto da nutrição, uma empresa paulistana chamada Integralmédica tem se destacado no mercado, sendo reconhecida como uma referência na produção de produtos como creatina e glutamina. Com uma estratégia digital bem definida e um crescimento acelerado, a Integralmédica tem conquistado a confiança dos consumidores, oferecendo produtos de alta qualidade e eficácia comprovada.

Essas soluções nutricionais desempenham um papel fundamental no suporte aos praticantes de exercícios, fornecendo os nutrientes necessários para a recuperação muscular, a melhoria do desempenho e o alcance dos objetivos individuais. Ao investir em produtos de qualidade e contar com a orientação adequada, os indivíduos podem otimizar seus resultados e obter os benefícios máximos de seus esforços físicos.

O mercado de alimentos saudáveis está crescendo a uma taxa média anual de 12,3%, de acordo com a Brasil Food Trends 2020. No mesmo ano, o mercado de alimentos saudáveis registrou um crescimento significativo em valor faturado bem expressivo, alcançando a impressionante marca de R$ 100 bilhões em vendas, de acordo com informações do Euromonitor International.

Fonte: FIA Business School

Covid x Setor

É importante ressaltar que o setor fitness foi impactado pela crise sanitária e econômica desencadeada pela pandemia de Covid-19, o que resultou em uma expectativa de queda nos números para o ano de 2020. De acordo com uma estimativa inicial da startup de gestão de fitness Technofit, 65% dos alunos interromperam seus treinos nos primeiros meses da pandemia no país.

No entanto, o mercado fitness demonstra uma recuperação rápida, uma vez que 88% das assinaturas dos alunos que haviam interrompido foram reativadas logo após a reabertura das academias, em agosto de 2020. Isso sugere que a demanda por serviços de fitness continua forte, e as pessoas retomaram suas rotinas de exercícios à medida que as restrições são flexibilizadas.

Fonte: FIA Business School

Crescimento em Tempos de Pandemia

Durante a pandemia, houve um aumento significativo nas vendas de equipamentos de exercícios para uso doméstico, impulsionando o setor de varejo ligado às atividades físicas. No entanto, a desvalorização do real em relação ao dólar tornou o fornecimento de certos equipamentos mais caro, afetando tanto os centros de atividades físicas quanto os consumidores em geral. Por outro lado, essa desvalorização da moeda brasileira tem atraído fundos de investimento especializados no setor fitness, que estão encontrando oportunidades para entrar no mercado brasileiro e impulsioná-lo.

Além disso, a pandemia não apenas impactou o mercado fitness, mas também acelerou a transformação digital nesse setor. Antes, a digitalização não era vista como uma ameaça ou uma forma de agregar valor ao negócio. A pandemia mostrou que o setor fitness pode ser disruptivo no contexto da tecnologia e da digitalização das atividades físicas e das modalidades aplicadas.

Fonte: Fitness Brasil

Importação x Exportação

A Konnen Fitness, líder no mercado de equipamentos fitness e é especialista em fornecer produtos de alta qualidade com melhor custo-benefício em relação aos nacionais. A empresa no momento traz novidades, incluindo uma parceria exclusiva com um exportador de alta qualidade da China, um aplicativo inovador com experiência em realidade virtual, o lançamento de um e-commerce e a abertura de lojas em shoppings luxuosos em São Paulo. Trazendo assim bastante impacto tendo em vista o comércio exterior.

Fonte: IHRSA

Big Picture

O ticket médio das academias no Brasil é de R$ 70,00 O Brasil conta com aproximadamente 35 mil academias e centros esportivos O país apresenta cerca de 9,6 milhões de consumidores Cerca de 5% da população frequenta academias e centros esportivos O faturamento do setor no Brasil foi de US$ 2,1 bilhões em 2019 O setor de fitness no Brasil soma cerca de 0,13% do PIB.

Fonte: FIA Business School, Acad Brasil e ESBRASIL

ANÁLISE INTERNA DO SETOR

Oportunidades e Ameaças

No mercado fitness, existem diversas ameaças que podem impactar as academias e lojas de vestuário esportivo. Sendo as principais:

Competição acirrada: O mercado fitness é altamente competitivo, com várias academias e lojas de vestuário esportivo disputando a atenção e o dinheiro dos consumidores. A presença de concorrentes fortes pode dificultar o crescimento e a lucratividade das empresas do setor.

Mudanças nas preferências do consumidor: As preferências dos consumidores em relação a tipos de exercício, programas de treinamento e moda esportiva podem mudar rapidamente. As academias e lojas de vestuário esportivo precisam estar atentas a essas mudanças e adaptar seus produtos e serviços para atender às demandas em constante evolução.

Aumento do comércio online: O comércio eletrônico tem ganhado cada vez mais espaço no mercado fitness. As lojas de vestuário esportivo precisam competir com a conveniência e variedade oferecidas pelas compras online, enquanto as academias enfrentam a concorrência de plataformas de treinamento online, que proporcionam exercícios e aulas virtuais acessíveis de qualquer lugar.

Mudanças no estilo de vida e nas preferências de exercício: À medida que as pessoas adotam estilos de vida mais sedentários ou optam por atividades físicas alternativas, como treinamentos em casa, a frequência de idas às academias pode diminuir. Isso representa um desafio para as academias, que precisam encontrar maneiras de atrair e reter clientes em um ambiente competitivo.

Desafios econômicos: Instabilidade econômica, recessões e flutuações nos gastos dos consumidores podem afetar negativamente as academias e lojas de vestuário esportivo. Em tempos de incerteza financeira, os consumidores podem reduzir seus gastos em atividades fitness ou optar por opções mais acessíveis.

Mudanças regulatórias: Alterações nas regulamentações governamentais relacionadas à saúde, segurança, impostos ou licenciamento podem criar desafios adicionais para as empresas do setor fitness. Cumprir com as novas exigências pode demandar tempo, recursos e custos adicionais.

Com a existência de tais ameaças, se faz fundamental ministrar estratégias para contorná-las. Dentre elas:

Diferenciação de produtos e serviços: Oferecer programas de treinamento exclusivos, aulas especializadas e serviços personalizados que se destaquem da concorrência. Fidelização de clientes: Criar programas de fidelidade, recompensas e descontos exclusivos para incentivar a permanência dos clientes e aumentar sua satisfação.

Mudanças nas preferências do consumidor: Pesquisa de mercado: Realizar pesquisas frequentes para entender as tendências e as preferências dos consumidores, ajustando os produtos e serviços de acordo. Flexibilidade e diversificação: Oferecer uma variedade de opções de treinamento e moda esportiva para atender às diferentes demandas dos consumidores.

Aumento do comércio online: Presença online forte: Investir em uma plataforma de comércio eletrônico própria, oferecendo uma experiência de compra online conveniente e atraente. Integração online e offline: Implementar estratégias omnichannel, como a possibilidade de comprar online e retirar na loja física, proporcionando uma experiência integrada aos clientes.

Mudanças no estilo de vida e nas preferências de exercício: Diversificação de serviços: Oferecer uma ampla gama de atividades físicas e programas de treinamento, incluindo opções de exercícios em casa e treinamentos virtuais. Foco na experiência do cliente: Criar um ambiente acolhedor e socialmente envolvente nas academias, proporcionando um senso de comunidade e motivação para os membros.

Desafios econômicos: Preços acessíveis e pacotes flexíveis: Oferecer opções de adesão flexíveis, descontos especiais e pacotes personalizados para atender às diferentes necessidades financeiras dos clientes. Investimento em marketing estratégico: Aumentar os esforços de marketing para atrair novos clientes e promover o valor agregado dos produtos e serviços oferecidos.

Mudanças regulatórias: Acompanhamento das regulamentações: Manter-se atualizado sobre as mudanças regulatórias e garantir a conformidade com as exigências governamentais. Parcerias e consultorias especializadas: Buscar parcerias com profissionais especializados em regulamentações para ajudar na conformidade e fornecer orientações adequadas.

Além das ameaças contatadas existem também muitas oportunidades, sendo elas:

Crescente demanda por um estilo de vida saudável: Expansão da conscientização sobre os benefícios da atividade física e da saúde mental, levando a um aumento na procura por academias e produtos esportivos. Oportunidade para oferecer programas de treinamento especializados, orientação nutricional e produtos relacionados à saúde e bem-estar.

Tendências de moda fitness: A popularidade da moda fitness continua crescendo, com cada vez mais pessoas adotando roupas esportivas no dia a dia. Oportunidade para lojas de vestuário esportivo expandirem suas linhas de produtos, oferecendo variedade, estilo e funcionalidade para atender às demandas dos clientes.

Tecnologia e inovação: O avanço da tecnologia wearable e dos aplicativos de fitness cria oportunidades para academias e lojas esportivas se envolverem nesse mercado em crescimento. Possibilidade de fornecer produtos e serviços relacionados à tecnologia wearable, como rastreadores de atividade, dispositivos de monitoramento e aplicativos de treinamento personalizado.

Envelhecimento da população: O aumento da expectativa de vida e o envelhecimento da população abrem espaço para academias e lojas esportivas oferecerem programas de exercícios voltados para idosos. Oportunidade para criar programas de treinamento adaptados às necessidades específicas dos idosos, incluindo atividades de baixo impacto, exercícios de fortalecimento muscular e treinamento de equilíbrio.

Fitness online: A popularidade dos treinamentos online e programas de exercícios virtuais tem crescido significativamente. Oportunidade para academias oferecerem aulas online ao vivo ou gravadas, proporcionando flexibilidade e alcance para um público mais amplo. Lojas esportivas podem aproveitar esse mercado expandindo suas plataformas de comércio eletrônico e oferecendo acessórios e equipamentos para exercícios em casa.

Wellness corporativo: Empresas estão cada vez mais investindo em programas de bem-estar para seus funcionários, incluindo incentivos para atividade física e fitness. Oportunidade para academias e lojas esportivas estabelecerem parcerias corporativas, oferecendo descontos ou benefícios exclusivos para funcionários de empresas locais.

Expansão global: O mercado fitness está crescendo globalmente, com novas oportunidades de expansão em mercados emergentes e regiões com menor penetração. Possibilidade de expansão de academias e lojas de vestuário esportivo para novos territórios, aproveitando o interesse crescente por fitness e estilo de vida saudável em diferentes partes do mundo.

5 Forças de Porter