Em janeiro de 2022, informações da ABIHPEC indicaram que a estética é um dos ramos mais rentáveis no Brasil e evidenciam um crescimento de 567%, com o envolvimento de aproximadamente 480 mil profissionais. É interessante observar também que os salões de beleza são o segundo setor com um maior número de empresas ativas no país, com um total de 790 mil empreendimentos.

O jornal Estado de São Paulo realizou uma análise sobre o setor de estética e descobriu que, em 2022, a quantidade de CNPJs abertos na área da estética só em junho cresceu 28,5% em comparação com o mesmo mês em 2020 e 4,4% em relação à 2021, totalizando mais de 11 mil aberturas apenas no período e atingindo uma impressionante marca de mais de 790 mil empreendimentos no país, sendo o segundo setor com mais estabelecimentos ativos no Brasil. É importante lembrar que essa categoria inclui os serviços estéticos diversos: cuidados com as unhas, limpeza de pele, maquiagem e depilação.

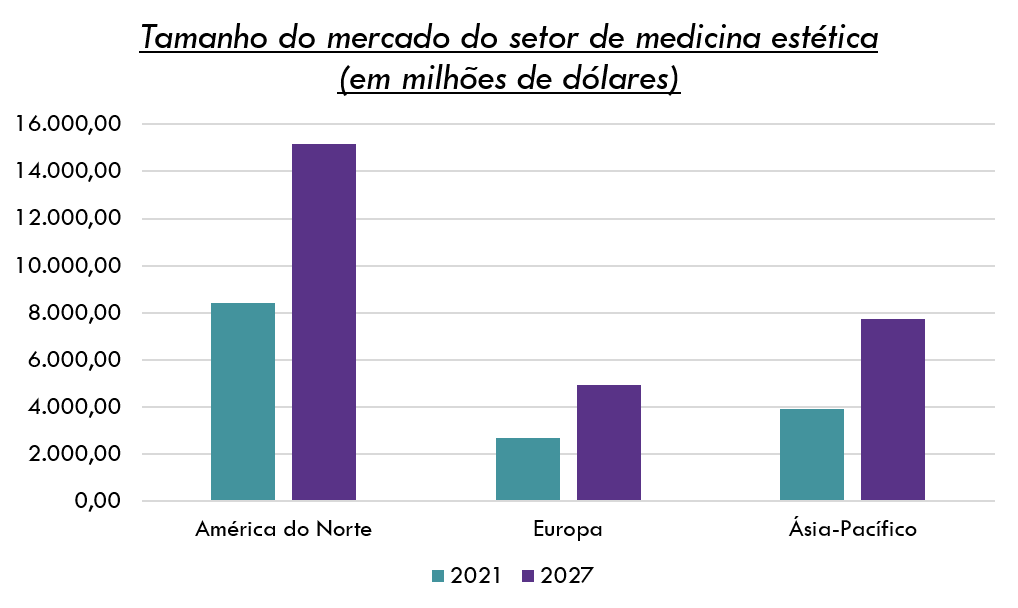

Segundo o Grand View Research, o mercado global de estética deve atingir US$ 124,7 bilhões até 2028, com previsão de aumento de 9,8 % em taxa de crescimento anual composta (CAGR) entre 2021 até 2028. O Brasil é o terceiro maior mercado desse setor no mundo, seguindo-se apenas os Estados Unidos e a China. Conforme relatado pela Associação Brasileira da Indústria Brasileira de Higiene Pessoal, Perfumaria e Cosméticos – ABIHPEC -, o setor movimentou mais de R$ 47,5 bilhões e as perspectivas para os próximos anos são altamente positivas.

O mercado de estética, em todo o mundo, não para de crescer. Sendo, em geral, um mercado concentrado em cerca de 94% em mulheres, observamos os Estados Unidos como primeiro no ranking quantitativo de procedimentos cirúrgicos em 2020, seguido do Brasil, Rússia, México e Alemanha.

Os hospitais são a principal instalação de ocorrência de procedimentos estéticos, com 43,8%. Nos Estados Unidos, entretanto, os consultórios e centros cirúrgicos independentes são utilizados com maior frequência.

Com crescimento expressivo para os próximos anos, podemos observar a grande expansão de mercado, tanto do setor de estética, quanto do mercado de injetáveis:

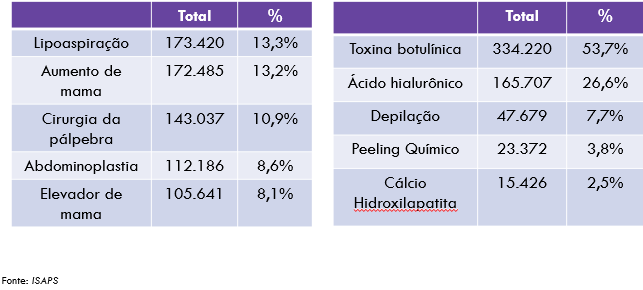

O Brasil é o 2º país com maior quantidade de procedimentos estéticos realizados, sendo, em 2020, um número total de 1.929.359. Destes, 1.306.962 foram cirúrgicos, o que representa 67,7%, com os demais relacionados à procedimentos não cirúrgicos. Os procedimentos mais comuns de serem realizados são:

De acordo com o relatório “Perspectivas de Mercado de Estética no Brasil 2021”, publicado em agosto de 2020 pela empresa de pesquisa de mercado Euromonitor International, o relatório prevê que o setor deve crescer a um ritmo mais lento de 2021 a 2025, devido à deterioração da economia brasileira causada pela pandemia de COVID-19. No entanto, devido ao aumento da demanda por tratamentos estéticos, o mercado deve crescer a um CAGR (taxa composta de crescimento anual) de 4,7%.

O segmento de tratamentos não invasivos de estética deve continuar a impulsionar o crescimento do mercado de estética no Brasil nos próximos anos. A demanda por tratamentos minimamente invasivos como preenchimento facial, laser, dermoabrasão e luz pulsada deve continuar a crescer. O relatório também destaca a tendência crescente da automedicação estética, que deve impulsionar o mercado de produtos de cuidados pessoais de estética. Devido às mudanças nos hábitos de consumo, as empresas de estética também estão oferecendo serviços online, como consultas online e kits de cuidados pessoais.

De acordo com a Associação Brasileira de Estética (ABRE), o mercado de estética no Brasil deve crescer cerca de 5,9% ao ano entre 2021 e 2022, resultando em um faturamento anual de R$ 11,3 bilhões. Em 2022, a indústria de estética abrangerá aproximadamente 370 mil estabelecimentos, incluindo salões de beleza, clínicas de estética e serviços de saúde estética.

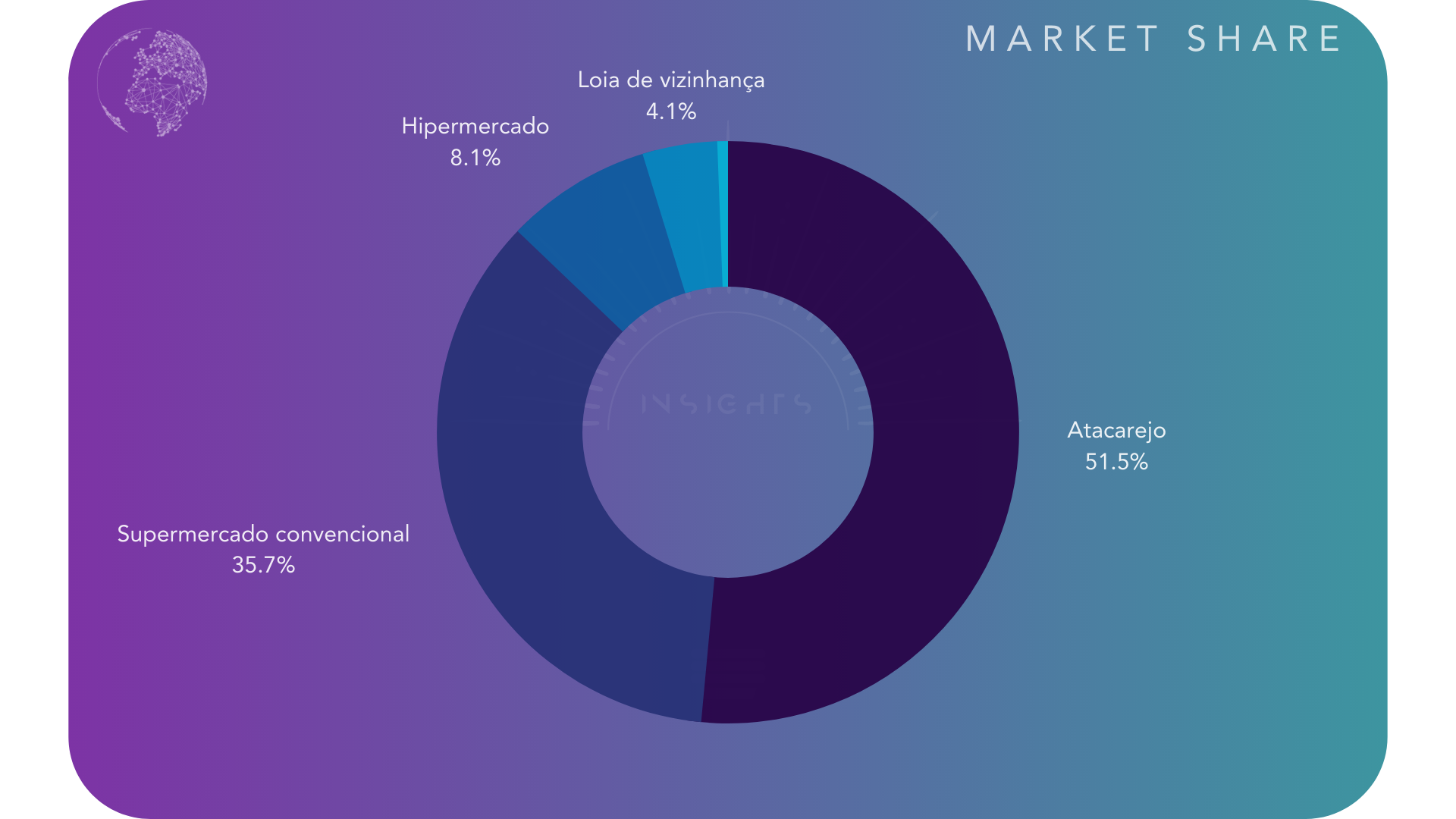

O setor de beleza e cuidados com a pele está entre as principais áreas de atuação da indústria de estética brasileira, com uma fatia de mercado de 48,5% em 2022. Os serviços de manicure e pedicure ocupam o segundo lugar, com uma participação de mercado de 24,3%, seguidos por maquiagem (7,1%) e tratamentos estéticos faciais (6,9%).

Os valores cobrados por serviços de estética no Brasil variam de acordo com o serviço e o local de realização. Um estudo da Associação Brasileira de Estética e Cosmética (ABEC) mostrou que, em média, um tratamento de limpeza de pele custa R$ 95,00, enquanto o peeling custa R$ 150,00. Os procedimentos de maior custo são os de cirurgia plástica, como a lipoaspiração, que pode chegar a custar R$ 20.000,00. Além disso, a massagem terapêutica custa, em média, R$ 150,00.

EXPANSÃO DO SETOR

Empresas de beleza chegam à bolsa de valores

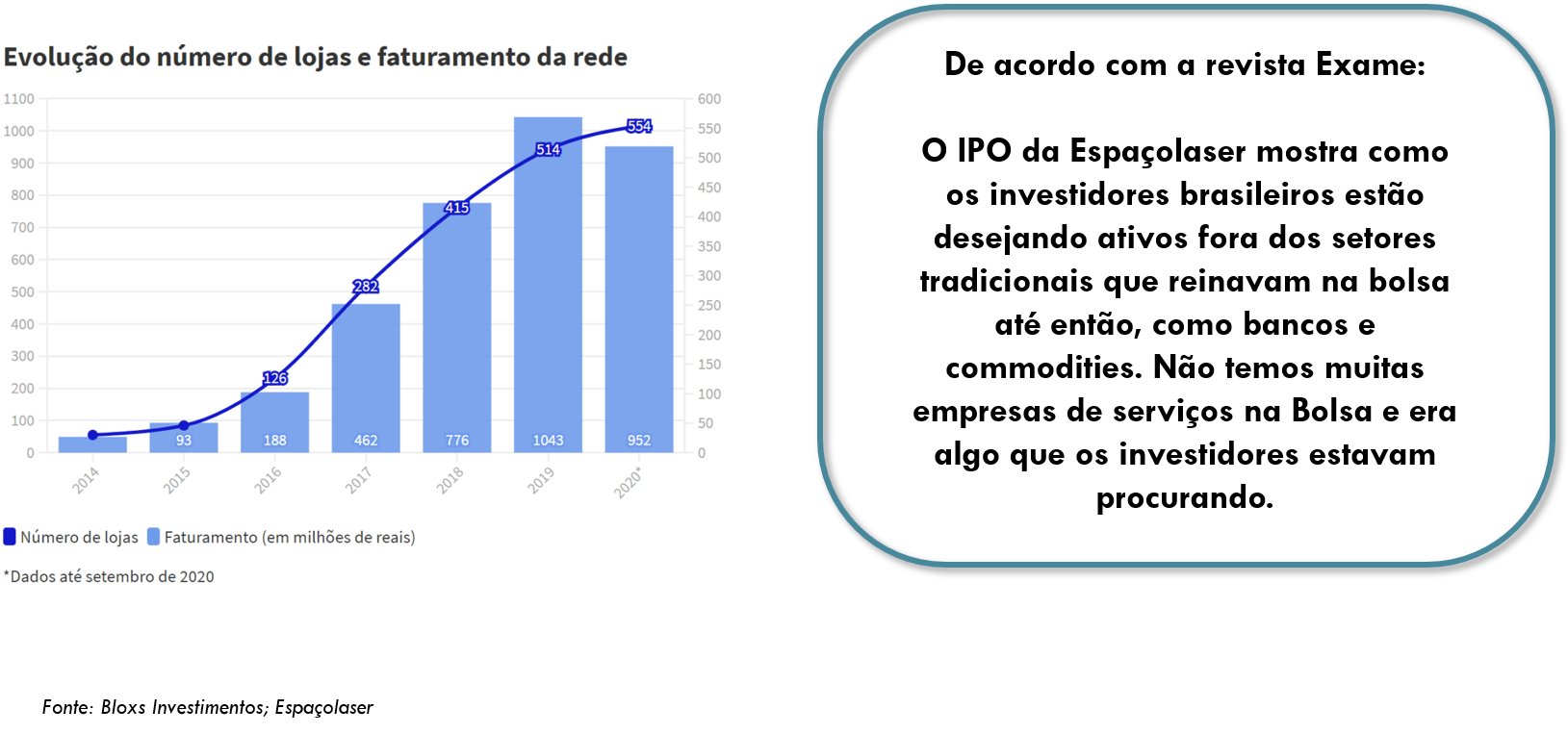

A robustez do setor de beleza ficou em evidência quando a Espaçolaser (ESPA3) lançou recentemente seu IPO, levantando mais de R$2,5 bilhões com sua oferta inicial de ações.

A empresa estima que quase 70 milhões de pessoas no Brasil sejam adeptas de alguma forma de depilação, mas apenas 5% desse público opta pelo laser, mostrando como esse segmento pode crescer no país, haja vista que em outros países, como a Espanha, a depilação a laser já representa 50% do mercado.

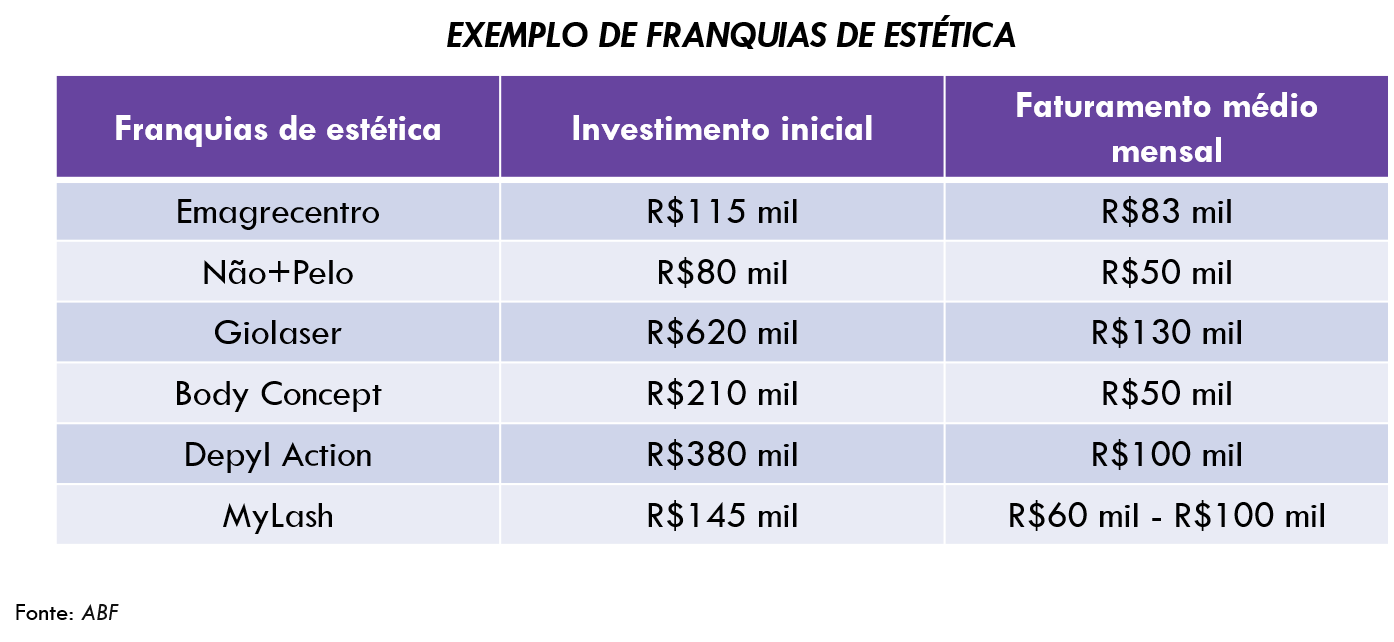

O crescimento da Espaçolaser tem sido impulsionado pela abertura de franquias, que representam cerca de 34% das suas unidades. Dados divulgados até setembro do ano passado mostram que a rede faturou R$952 milhões.

Com os recursos levantados no IPO, a empresa pretende se expandir ainda mais por todas as regiões do país e melhorar sua relação com franqueados, oferecendo mais suporte, capacitação e tecnologia de ponta.

ÍNDICES DO SETOR

Saldo Empregatício

A quantidade de admissões e demissões, bem como seu saldo, são informações importantes que ajudam a entender a dinâmica do setor e seus resultados. No ano de 2021, o setor de “Atividades de estética e outros serviços de cuidado com a beleza” possuiu 39.143 admissões e 29.934, obtendo um salgo empregatício expressivo de 9.209 pessoas.

Já no ano de 2022, a diferença entre as admissões e desligamentos, ainda que positiva, foi um pouco menor:

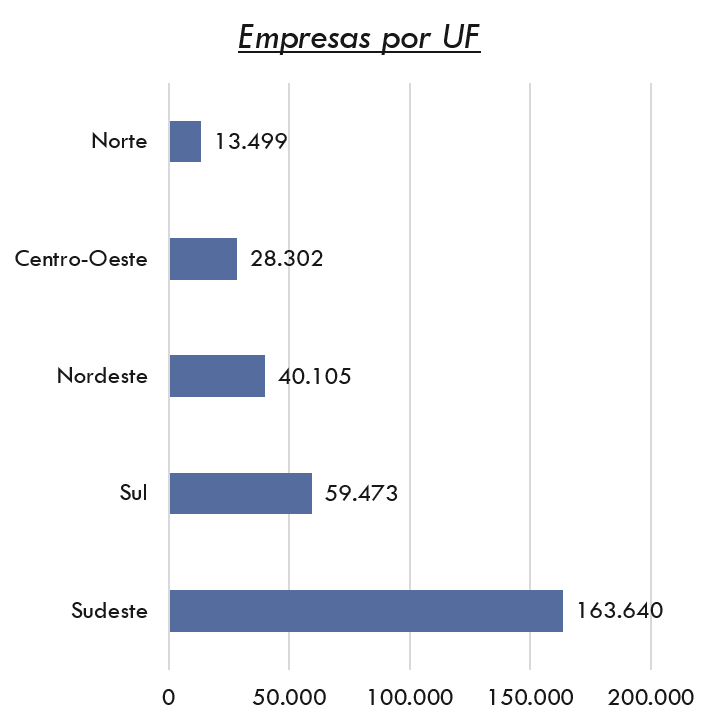

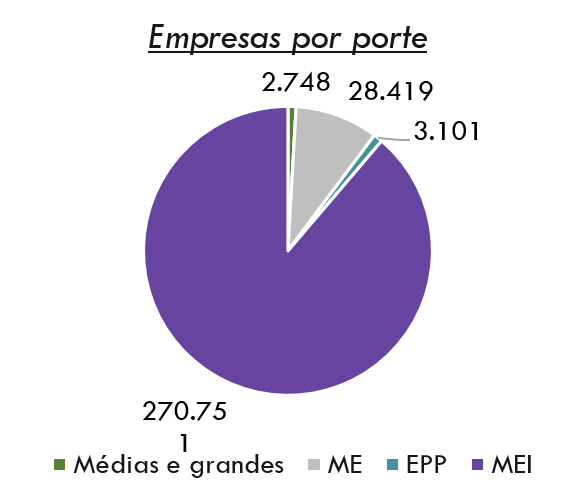

Quantidade de Empresas

Analisando o CNAE de “Atividades de estética e outros serviços de cuidado com a beleza”, observamos a dinâmica dos players brasileiros:

Franquias

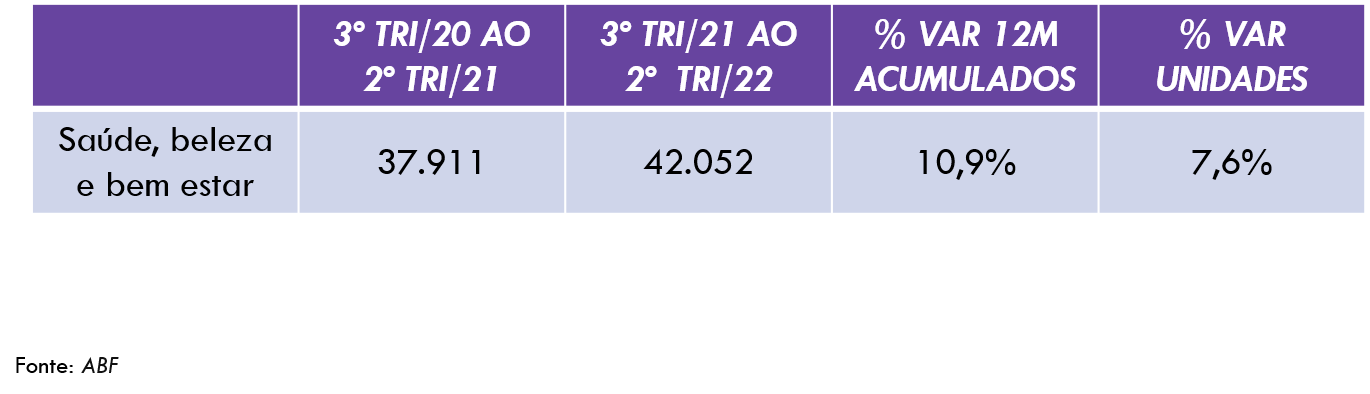

As franquias de saúde, beleza e bem estar, que incluem empresas como Espaço Laser, Emagrecentro e Sobrancelhas Design, é um dos segmentos mais impulsionadores do franchising brasileiro. Apenas dentro das franquias, o setor movimentou, em 2021, quase R$ 39 bilhões, com crescimento de 10,4% na quantidade de unidades de franquia, quando comparado ao ano de 2020.

Segundo o site da ABF, Associação Brasileira de Franchising, o faturamento acumulado dos últimos 12 meses do segmento foi:

FUSÕES E AQUISIÇÕES

Avon e Natura

A maior fusão e aquisição do ramo da estética e beleza, no Brasil, aconteceu em 2020, na incorporação da Avon à Natura&Co. Em 2019, a Natura, uma das maiores empresas brasileiras de cosméticos e produtos de beleza, adquiriu a Avon, a líder mundial em vendas diretas de cosméticos, por US$ 2,7 bilhões. Este acordo uniu duas das maiores empresas de beleza do mundo e permitiu à Natura acesso a novos mercados, além de fortalecer sua posição na América Latina.

L’oreal e Skinbetter Science

Em Setembro de 2022, a L’oreal concluiu a aquisição da Skinbetter Science, marca norte-americana de cuidados com a pele que é conhecida por formular produtos inovadores com ingredientes ativos para combater o envelhecimento, hidratar, limpar, esfoliar e proteger do sol.

ANÁLISE DOS PLAYERS

Cinco empresas concentram 47,8% do mercado brasileiro, de acordo com o mesmo relatório: Natura & Co, seguida por grupo Boticário, grupo Unilever, grupo L’Oréal e Colgate-Palmolive Co. Já o número de empresas registradas na Anvisa em 2018 era de 2.794, segundo a Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos (Abihpec).

No que tange os players, é importante salientar o grande crescimento do setor de estética dentro do franchising brasileiro, com diversas filiais de modalidades como emagrecimento, procedimentos estéticos e depilação a laser. O setor de saúde, beleza e bem estar teve crescimento de 20,1% na quantidade de franquias quando comparamos o 2º trimestre de 2021 e a mesma época de 2022.

PERFIL DO CONSUMIDOR

O perfil do consumidor de estética é definido por:

Idade

O perfil do consumidor em estética pode variar amplamente, abrangendo todos os grupos etários. No entanto, o maior grupo de consumidores é composto por mulheres entre 25 e 44 anos.

Gênero

Mulheres são os principais consumidores de serviços de estética.

Renda

O consumidor de estética é geralmente de classe média alta ou alta.

Localização

A maioria dos consumidores de estética está localizada em grandes centros urbanos.

Motivação

Os consumidores de estética são motivados por um desejo de melhorar a aparência e a autoestima. Eles também buscam relaxamento, bem-estar e saúde.

Busca por depilação a laser aumenta entre público masculino

Segundo a Abihpec (Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos), o segmento de beleza masculina brasileiro é considerado um dos mais inovadores do mundo. E como uma das responsáveis por uma grande parcela da demanda por procedimentos estéticos, está a depilação a laser, dentro de um mercado que movimenta R$ 32 bilhões por ano, segundo a Associação Brasileira de Franchising, ABF.

Já em pesquisa de mercado realizada pela Espaçolaser em 2021, a procura pelo procedimento cresceu para 5,0%, frente aos 69 milhões de brasileiros que realizam o procedimento de depilação, e não apenas entre o público feminino.

O movimento, percebido também pela Espaçolaser – maior empresa de depilação a laser do mundo -, teve um aumento significativo nos últimos três anos, com crescimento expressivo: cerca de 40 mil homens passaram a realizar o tratamento na rede, registrando uma variação de mais de 3%. Mesmo com a alta procura pelo procedimento por mulheres, hoje os homens já ocupam quase 10% da base total de clientes da companhia.

Além do aumento da demanda pelo público masculino, a mudança de comportamento do consumidor também é perceptível ao longo dos anos, uma vez que os homens entenderem que já realizam a depilação ao tirar pelos do nariz, orelha e barba, com frequência. Em 2018, as áreas mais procuradas por homens eram barba, tórax e costas. Contudo, após perceberem a eficácia e praticidade do procedimento, foi identificado um aumento pela procura do procedimento nas regiões da virilha (com a maior variação, registrando um aumento de 7,44%), abdômen, ânus, costas e tórax.

Buyer Personas

Para melhor entendimento dos vários perfis dos consumidores, exemplificaremos com diferentes buyer personas, já que o público do setor é extremamente amplo e está sempre em expansão, atingindo novos públicos.

As personas representam diversos perfis de consumo, em busca de compreender vários tipos de público diferentes entre si e com interesses também distintos, dessa forma, fica visível que o mercado é extremamente amplo e possibilita diferentes abordagens de produtos e procedimentos.

Anterior

Próximo

SUBNICHOS

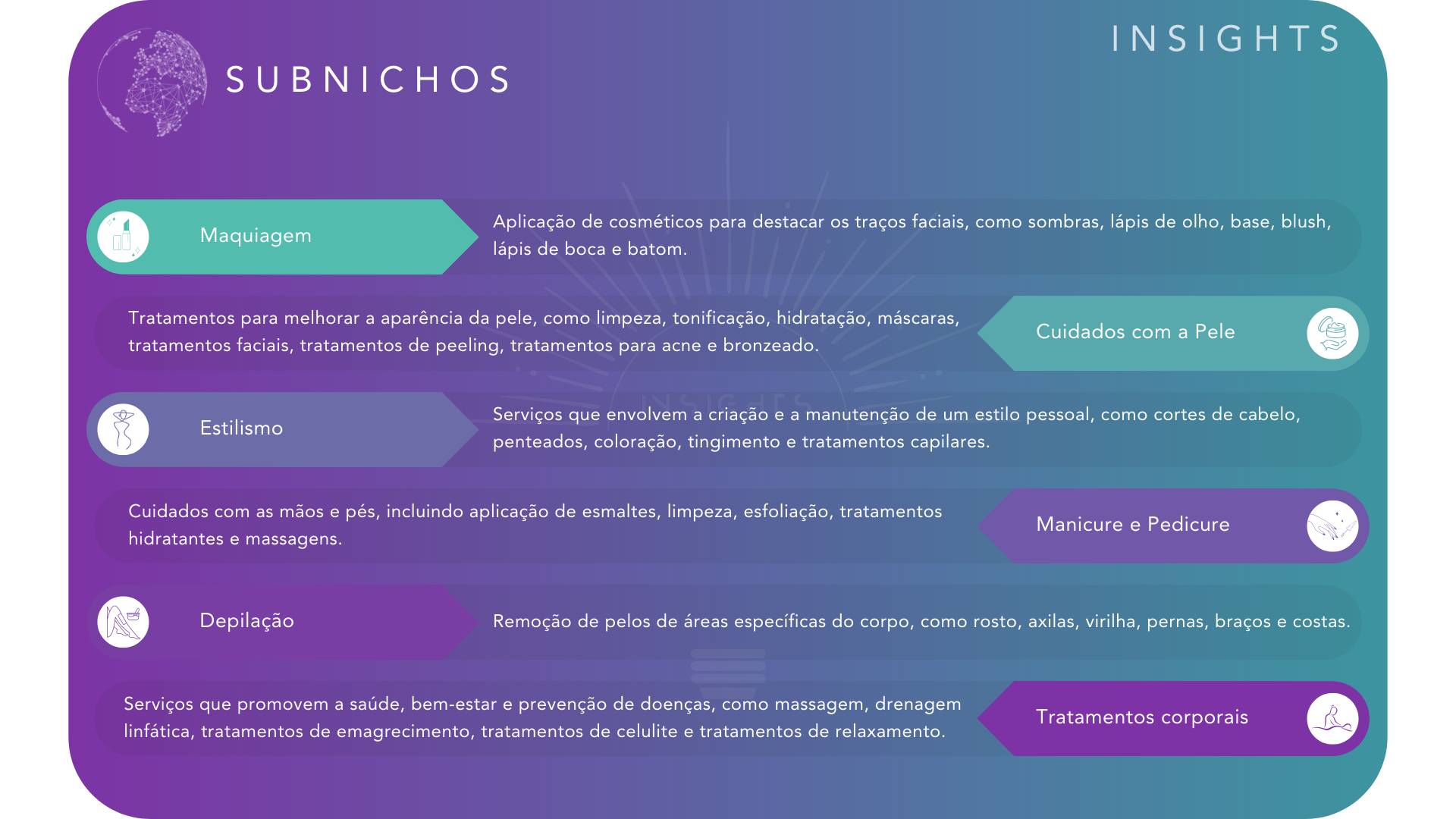

Maquiagem

No 1º semestre de 2021, a categoria de maquiagens foi destaque, registrando um crescimento de 20% nas vendas ex-factory. Vendas de produtos de maquiagem como unhas, lábios, rosto, olhos e outros tiveram um aumento significativo.

Cuidados com a pele

O setor de skincare de janeiro a outubro de 2020 teve um crescimento significativo de mais de 160% nas vendas, de acordo com a ABIHPEC. Comparando com os números do mesmo período em 2019, o setor trouxe resultados expressivos ao início da pandemia, reforçando seu potencial de crescimento no mercado.

Estilismo

Os brasileiros investem cada vez mais em cuidados com os cabelos e isso se reflete nas vendas: enquanto a alta nos shampoos foi menos de 1%, os produtos de tratamento capilar cresceram 5,8% em 2021.

Manicure e Pedicure

A indústria da beleza tem crescido rapidamente no Brasil, com mais de 11 mil novos estabelecimentos abertos desde junho de 2020, incluindo salões de beleza com manicures, pedicures e cabeleireiros. Isso representa um aumento de 28,5% no período de um ano, sendo 4,4% maior que o mesmo período do ano anterior. Desde 2020, foram abertos mais de 343 mil estabelecimentos, tornando o regime brasileiro o quarto maior mercado de beleza do mundo.

Depilação

Durante a pandemia, os serviços de depilação a laser energizaram o setor de franquias, liderando o crescimento de 8,8% no 1º trimestre de 2022, segundo dados da Associação Brasileira de Franchising. A depilação a laser pode ser considerada o método de se livrar dos pelos de forma duradoura e segura, o que explica o seu sucesso no período de reativação do setor.

Tratamentos corporais

Os gastos dos consumidores em serviços de salão de beleza, spa, massagens e outros procedimentos de bem-estar em 2021 tiveram um aumento de 47,2% em comparação com o ano de 2020. Segundo a Credicard, o aumento de faturamento em dezembro de 2021 foi o mais expressivo do ano, atingindo o mesmo valor de crescimento em relação ao mesmo mês em 2020. Estes investimentos refletem a preocupação dos brasileiros com relação ao cuidado pessoal.

COVID X SETOR

Com a chegada da Covid-19 e, consequentemente, o isolamento social, o setor de estética foi afetado de duas maneiras diferentes: Por um lado, pelo distanciamento, empresas como salões de beleza obtiveram grande perda no faturamento, e, por outro, a diminuição de outros tipos de gastos (como de transporte), possibilitou o investimento das pessoas de se cuidarem de casa, visto que se incomodaram mais com aspectos de pele e rosto.

Segundo o SEBRAE, nove em cada dez micro e pequenas empresas do setor de serviços para beleza afirmam ter perdido faturamento por conta das medidas de isolamento social, com média de perda de faturamento de 57%.

Apesar da retração, as estratégias de paralização de atividades e descontos agressivos, bem como a demanda reprimida após o isolamento social, foram fundamentais para elevar os números do setor, de maneira geral.

Segundo a Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos (ABIHPEC), o ano de 2020 obteve crescimento de 5,8%, mostrando que, apesar da grande crise econômica e social advinda da pandemia, o mercado de estética se mantém como um dos mais promissores do Brasil, uma vez que o consumidor brasileiro considera os produtos e serviços de estética são indispensáveis.

INVESTIMENTOS NO SETOR

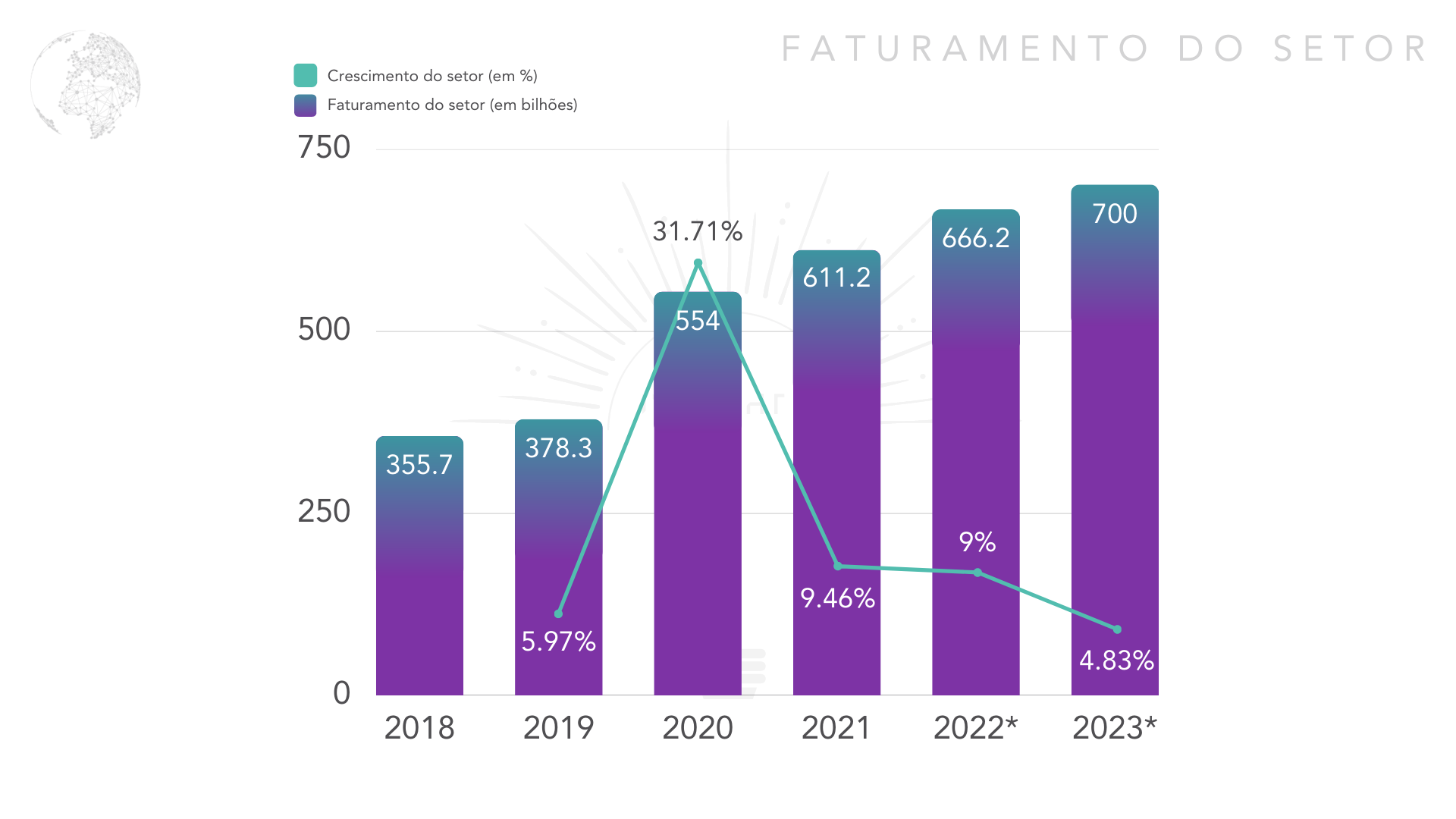

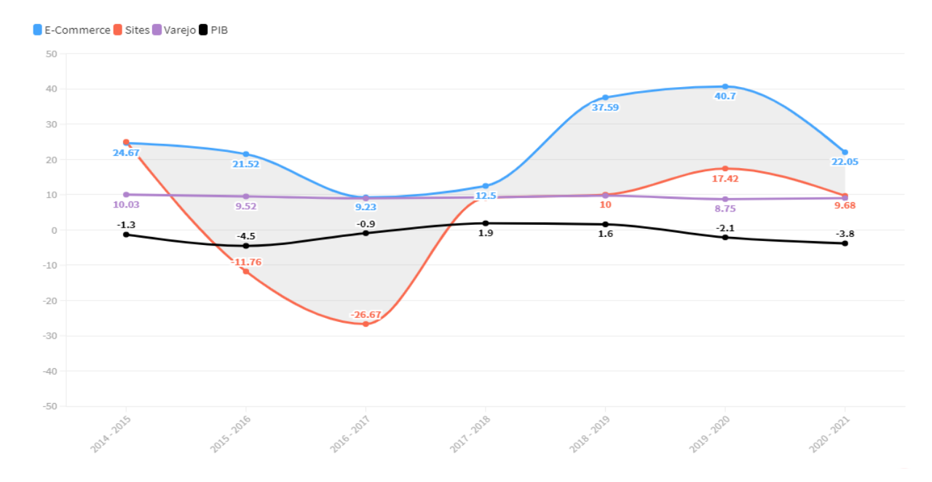

Empresas de beleza chegam à bolsa de valores. A Espaço Laser vem registrando um crescimento exponencial ano a ano, alcançando a incrível marca de 3,6 milhões de clientes, com cada vez mais lojas e faturamento, como mostra o gráfico abaixo:

IMPORTAÇÕES X EXPORTAÇÕES

Importações

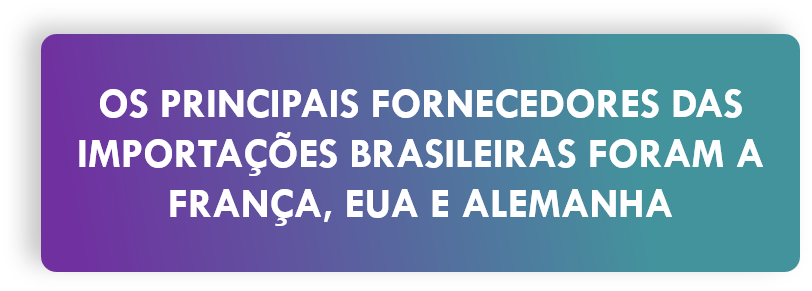

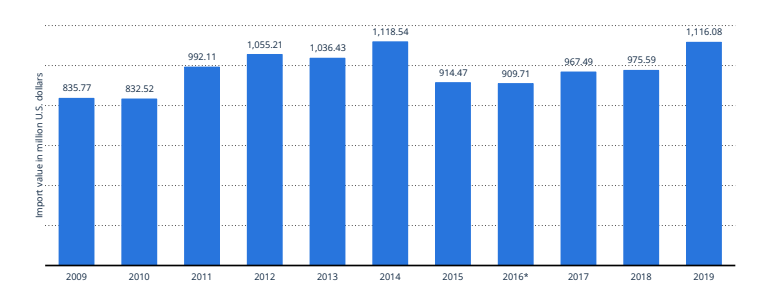

Segundo o relatório de “Estética: Perfil do mercado brasileiro” da Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos (ABIHPEC), o Brasil importou US$ 2,35 bilhões em produtos de beleza em 2019. O número de importações aumentou 13,2% em relação a 2018.

Os principais fornecedores de produtos de estética para o Brasil foram a França (22,8% do total importado), os Estados Unidos (13,3%), a Alemanha (11,3%), a Itália (8,7%) e a Espanha (7,9%). Os principais produtos importados foram cosméticos, perfumes, artigos de toalete, produtos de higiene pessoal e produtos de cuidados com a pele.

O relatório também destaca que a maior parte do valor das importações brasileiras de produtos de estética (cerca de 70%) foi destinado ao abastecimento de empresas do setor, enquanto o restante foi destinado à venda de produtos para o consumidor final.

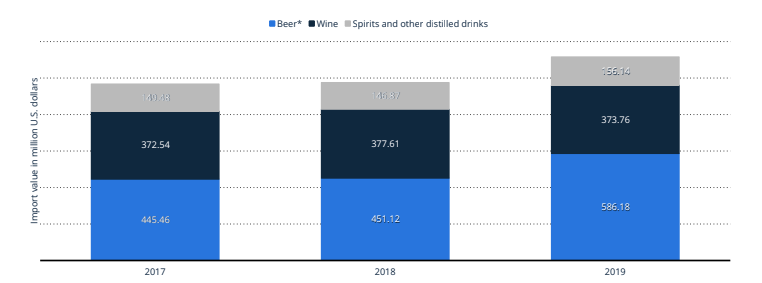

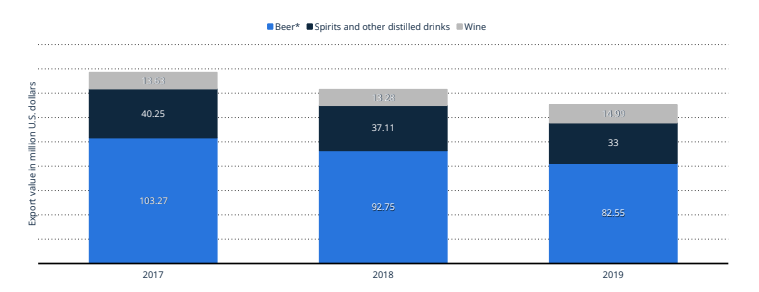

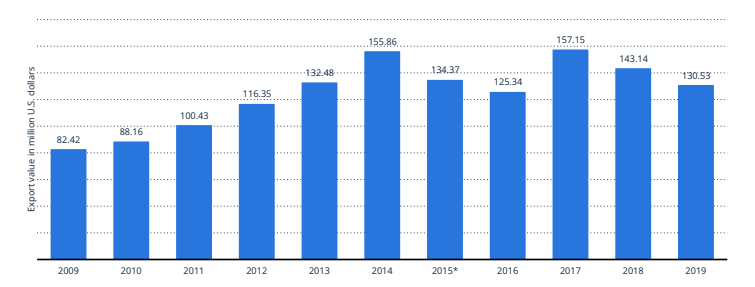

Exportações

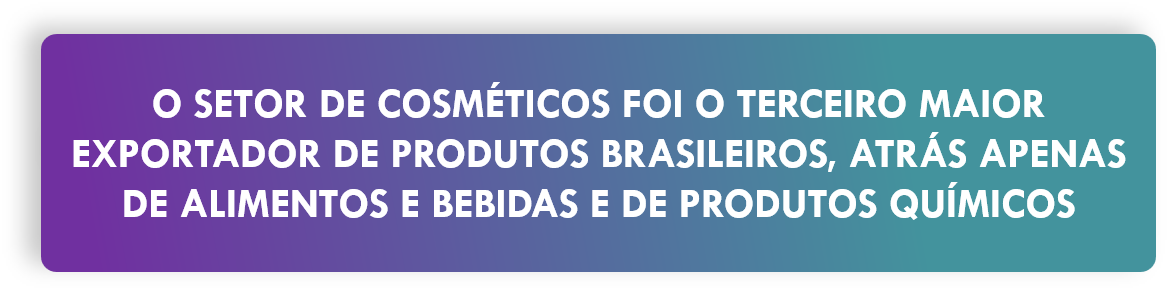

De acordo com os dados da Abihpec, a exportação de produtos de estética no Brasil cresceu 16,8% em comparação ao ano anterior, alcançando um valor de US$ 731 milhões em 2020.

Os principais destinos para os produtos brasileiros de estética foram os Estados Unidos, com US$ 244 milhões, seguido de Argentina, com US$ 111 milhões, e do Chile, com US$ 97 milhões. O setor de cosméticos foi o maior contribuinte para as exportações do setor, com US$ 623 milhões, seguido dos produtos de higiene pessoal, com US$ 108 milhões.

Os dados da Abihpec também mostram que o setor de estética brasileiro experimentou um aumento significativo na exportação nos últimos cinco anos, com um crescimento de 122,3%, de US$ 325 milhões, em 2015, para US$ 731 milhões, em 2020.

Big Picture

Mercado mundial concentrado em cerca de 94% em mulheres

Cinco empresas concentram 47,8% do mercado brasileiro

O Brasil é o 2º país com maior quantidade de procedimentos estéticos realizados

Brasil importou US$ 2,35 bilhões em produtos de beleza em 2019

O mercado de estética no Brasil deve crescer 5,9% entre 2021 e 2022

Os principais destinos para os produtos brasileiros foram os EUA, Argentina e Chile

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Média

Existem algumas barreiras de entrada para o mercado de estética: é necessário ter uma licença para atuar como profissional de estética. Além disso, é preciso investir em equipamentos e materiais de qualidade e em publicidade para se destacar da concorrência.

Produtos Substitutos – Alta

Existem inúmeros produtos substitutos disponíveis para os clientes que desejam adquirir serviços de estética, como salões, spas, clínicas de estética, entre outros.

Poder dos Fornecedores- Baixa

Os fornecedores têm pouco poder no mercado de estética devido à elevada disponibilidade de materiais e serviços necessários para o funcionamento de um negócio de estética.

Poder dos Compradores – Alta

Os compradores do mercado de estética têm muito poder, pois existem muitos fornecedores que oferecem serviços similares, o que permite que os compradores possam comparar preços e escolher o fornecedor que melhor atenda às suas necessidades.

Rivalidade entre players – Alta

A concorrência é intensa pois há inúmeros estabelecimentos oferecendo serviços similares. Os preços praticados são um dos fatores mais importantes para que os clientes escolham um estabelecimento em detrimento de outro.

OPORTUNIDADES

O estética é marcado por grandes oportunidades, mesmo com todas as perdas causadas pela pandemia. A pandemia obrigou o segmento a evoluir, o que abre portas para desafios e oportunidades.

Expansão do mercado internacional

O Brasil é o terceiro maior em produtos lançados no mercado global, depois de Estados Unidos e China. As criações brasileiras são exportadas para 174 países, segundo o Ministério da Economia e a Secretaria de Comércio Exterior, sendo a Argentina responsável por quase um quarto (24,8%) do valor exportado em 2020.

Aumento da demanda

A demanda por produtos e serviços vêm crescendo cada vez mais, sendo observado crescimento expressivo de 73% no ano de 2021, o que mostra grande reaquecimento do mercado, acompanhado, também, do crescimento de empregos durante o período.

Disponibilidade de novas tecnologias

Novas técnicas construtivas, materiais e tecnologias estão sendo usadas no mercado residencial com objetivo de reduzir custos e tempo nas obras. Com isso, as construtoras podem trabalhar mais rapidamente e com maior precisão, garantindo menor retrabalho e um resultado final melhor.

AMEAÇAS

Apesar dos avanços em tecnologia de construção e soluções de inovação, o setor de construção civil ainda enfrenta algumas ameaças para sua saúde a longo prazo. Estas ameaças incluem a desaceleração do crescimento econômico global, o aumento dos custos de matérias-primas e a rápida mudança nas regulamentações ambientais.

Crescimento do mercado informal

O crescimento do mercado informal representa uma grande ameaça para o mercado de estética, pois os profissionais desse setor não oferecem serviços de qualidade garantida. Isso significa que os clientes podem estar expostos a diversos riscos como infecções, danos a pele ou ainda resultados insatisfatórios, prejudicando a experiência deles e a imagem da estética. Além disso, a prática do mercado informal também pode prejudicar diretamente os profissionais formais, pois ela gera prejuízos econômicos a eles, fazendo com que parte desse mercado não seja tão lucrativo.

Desrregulação

O setor de estética enfrenta o risco de ser aberto a práticas desonestas e não éticas, pois não existem leis ou regulamentos para regular o setor. Isso significa que os serviços oferecidos podem não ser seguros ou eficazes e, portanto, não oferecer os resultados desejados.

Aumento da concorrência

A aumento da concorrência no mercado de estética é um grande desafio para as empresas estabelecidas. É importante que elas identifiquem formas de se diferenciar, a fim de atrair e reter clientes. As empresas devem se esforçar para oferecer serviços de qualidade superior e garantir que os pacotes oferecidos sejam competitivos em relação aos preços praticados pelos concorrentes. Além disso, é importante que as empresas se preocupem com a satisfação dos clientes, oferecendo serviços de atendimento ao cliente de qualidade. Outra estratégia importante para enfrentar a concorrência no mercado de estética é investir em publicidade eficaz. A publicidade tem o poder de ajudar a criar marcas fortes e promover os serviços oferecidos. Além disso, as empresas devem sempre estar atentas às tendências do mercado e aos novos produtos, a fim de manter-se competitivas.

TENDÊNCIAS

Iniciando com as tendências quantitativas, observamos um crescimento expressivo do mercado de estética em todo o mundo. Segundo a Brandessence Market Research, o mercado possui taxa de crescimento anual (CAGR) de 10,8% até o ano de 2027, chegando a um total de US$ 19,01 bilhões.

Com o crescimento contínuo do setor de estética, assim como sua demanda e o lucro das empresas, um movimento de cirurgias e procedimentos realizados em locais sem a qualificação necessária também aumentou.

Por isso, órgãos regulatórios em todo o mundo estão em busca de limitar a realização de procedimentos, impondo restrições para as más práticas. Nos Estados Unidos, por exemplo, a OSHA (Administração de Segurança e Saúde Ocupacional) reprimiu o botox falso e barato, com multas de até US$ 125.000

Novos procedimentos

Observamos, durante os últimos anos, uma grande tendência para realização de procedimentos mais naturais e cada vez menos invasivos. Para 2023, alguns procedimentos, principalmente para rejuvenescimento, vêm sendo grandes apostas dos esteticistas:

Ultraformer: Aumento da produção de colágeno;

Laser Fotona: Atua como mini lifting para rejuvenescer a pele;

Fios de PDO: técnica de lifting facil;

Produtos destinados ao público masculino

Segundo a Abihpec (Associação Brasileira da Indústria de Higiene Pessoal, Perfumaria e Cosméticos), o segmento de beleza masculina brasileiro é considerado um dos mais inovadores do mundo. E como uma das responsáveis por uma grande parcela da demanda por procedimentos estéticos, está a depilação a laser, dentro de um mercado que movimenta R$ 32 bilhões por ano, segundo a Associação Brasileira de Franchising, ABF.

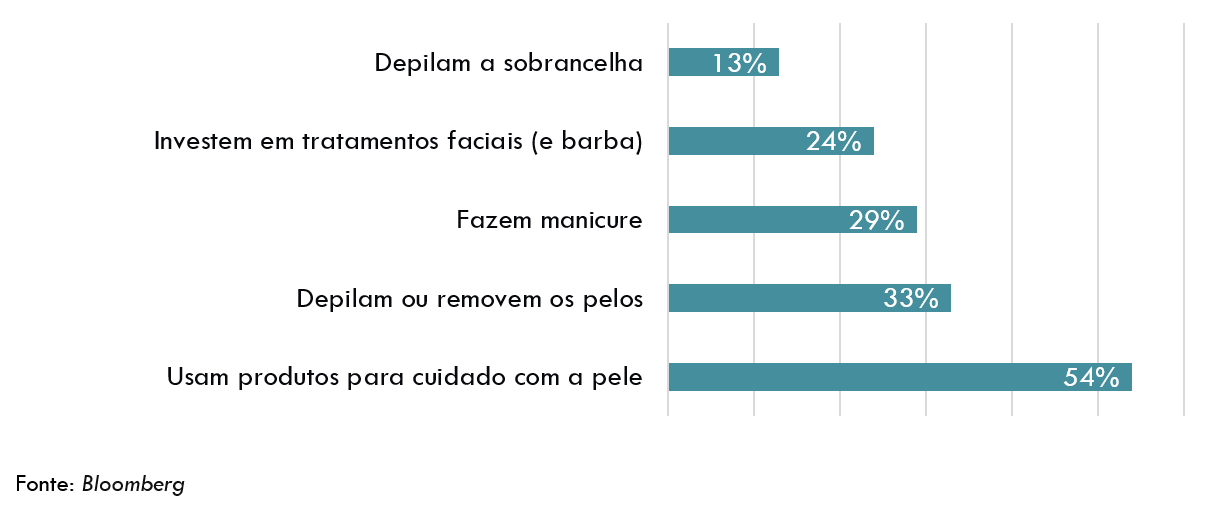

Segundo uma pesquisa realizada pela agência de publicidade J. Walter Thompson, JWT, com americanos e ingleses, os cosméticos estão cada vez mais presentes na realidade masculina:

Cada vez mais homens investem em cuidados com a estética. Dados da ABIHPEC mostram que 54% dos brasileiros frequentam salões de beleza com frequência. O número de serviços oferecidos também vem crescendo, indo desde massagens à tratamentos capilares, faciais, depilação e cirurgias plásticas.

Os procedimentos estéticos direcionados ao público masculino ajudam não só a melhorar a autoestima, mas também a qualidade de vida. Além disso, eles são fundamentais para tratar questões como calvície, acne, flacidez e até melasma. A cirurgia plástica também está ganhando espaço nesse nicho, como lipoaspiração e lifting, mas destacando as terapias capilares, harmonização facial e depilação, que se mostram como os serviços mais procurados.

Dessa forma, os homens podem contar cada vez mais com alternativas que ofereçam segurança e uma ótima performance. É importante que os serviços sejam feitos por profissionais experientes para garantir resultados satisfatórios, influenciando diretamente no embelezamento do corpo e na melhora da saúde em geral.

Diversidade

O mercado de estética mudou sua abordagem, personalizando cada atendimento de acordo com as necessidades de cada cliente. A procura por profissionais especialistas em diversas áreas está crescendo, permitindo que eles se tornem referência em nichos antes negligenciados. Esta diversidade de nichos e atendimento individual, possibilitou uma visão mais aprofundada das necessidades estéticas.

Sem Rush

Para a análise de tendências é importante, também, entendermos quais as principais buscas na internet que estão relacionadas ao termo “procedimentos estéticos”, evidenciando as demandas dos consumidores que buscam por este tipo de setor. Analisando o SEM RUSH, plataforma de marketing digital, observamos as principais variações dessa palavra chave, bem como as principais perguntas:

Desenvolvimento de produtos de skincare

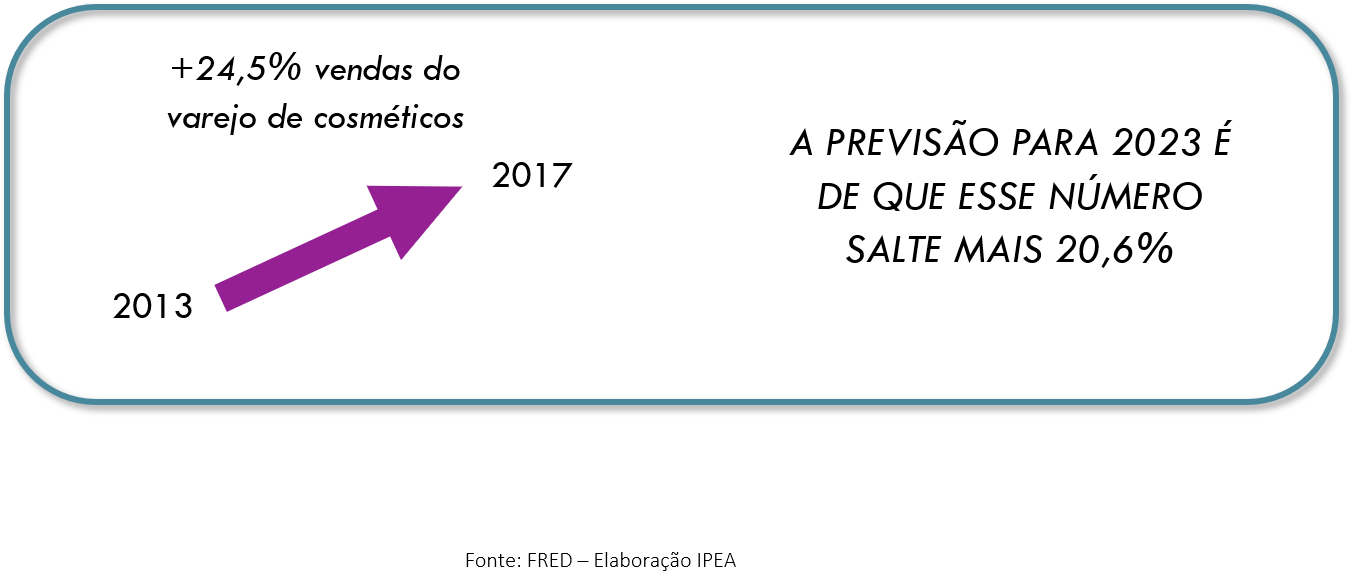

Durante a pandemia da Covid-19, o hábito de cuidar da pele ganhou força no mercado de estética brasileiro. Isso se deve ao distanciamento social, que exige conversas por vídeo, e ao uso contínuo de máscara, que pode causar irritação na pele. Os cuidados com a pele são associados com práticas relaxantes e de bem-estar.

A ABIHPEC observou um crescimento de 30,9% nas vendas de produtos de skincare entre janeiro e outubro de 2020, em comparação a 2019 (9,4%). Elas estão explorando o mercado online e apresentando produtos cruelty-free, veganos, com poucos componentes químicos e baseados em sustentabilidade.

“O setor de estética é um mercado muito forte no país, com grande expansão nos últimos anos e perspectiva de crescimento acelerado para o futuro. A grande alavancada do setor nos últimos anos torna o Brasil como um dos principais polos mundiais de procedimentos estéticos, principalmente para os minimamente invasivos, possuindo forte influência, também, no comércio exterior e importação e exportação.

Apesar da concentração de quase 50% do mercado em 5 empresas, a grande quantidade de novas empresas no ramo, principalmente no ramo de franchising, mostram que o mercado está ficando cada vez mais pulverizado, sendo necessário estar buscando diferenciações frente aos seus concorrente, sempre se atualizando das principais tendências de mercado para se destacar.”

Luana Carvalho – Business Manager

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

No Brasil, o setor da construção civil é altamente relevante para o desenvolvimento econômico. Segundo dados do Ministério da Economia, nos últimos anos, fez parte dos principais setores responsáveis pelo aquecimento da economia brasileira antes de 2020. O setor atingiu um crescimento real (em constantes preços) de 4,2% no primeiro trimestre de 2019.

No entanto, devido à queda na demanda e à pandemia de COVID-19, a tendência para 2023 é um cenário de estabilização da economia dos próximos anos. De acordo com as estimativas da Organização para a Cooperação e Desenvolvimento Económico (OECD), a recessão econômica iria afetar fortemente o setor entre 2021 e 2022. No entanto, estimava-se que em 2023 o PIB brasileiro chegasse a recuperar os níveis anteriores à pandemia (de 2019) ou até mesmo 10% acima.

Se as estimativas se confirmarem, isso significa que a abertura de novos projetos na área imobiliária terão um importante papel nas previsões para 2023. Desta forma, as atividades ligadas à indústria da construção civil (construções novas, reformas e manutenções prediais) vão ser fundamentalmente importantes para o desenvolvimento social e económico do País.

Ademais, outro fator que impactará na recuperação do setor é a implementação de políticas públicas especialmente direcionadas para construção civil e habitacional, como linhas de financiamento pensadas por bancos privados, bem como fundos fiduciários e programas governamentais para facilitar a aquisição deste tipo de imóvel pelas pessoas físicas.que oferecem condições flexíveis e de pagamento facilitado. Esses tipos de facilidades representam uma força contínua na manutenção dos investimentos no mercado imobiliário brasileiro.

Portanto, acredita-se que os próximos três anos trarão uma perspectiva promissora para o segmento da construção civil brasileira, diante desses diversificados fatores macroeconômicos favoráveis que contribuirão para o seu crescimento e desenvolvimento sustentável no período atual pós pandemia.

Em contrapartida, existem alguns fatores críticos que necessitam de atenção especial antes do final deste ciclo. Estes fatores incluem: reduzir os custos gerais das obras; otimizar os processos produtivos; melhorar os níveis de qualidade das construções; bem como tornar os serviços mais sustentáveis em termos ambientais empresariais. A escassez de mão-de-obra qualificada é outro dos fatores que precisa ser enfrentado.

Os próximos anos terão um forte crescimento da construção civil, com as economias emergentes tendo a maior parte da atividade do setor. Espera-se que a construção continue sendo um motor vital para o desenvolvimento econômico global, com estimativas de que o mercado mundial de construção deveria crescer em 4,5% em 2022 e 4,7% em 2023.

Por outro lado, a recuperação gradual dos EUA promoverá negócios saudáveis nesses setores, enquanto a Ásia apresenta oportunidades específicas no ramo da construção. Por exemplo, o Japão continua sendo um dos principais mercados para fornecedores globais de serviços da construção civil.

Além disso, entram no mercado também os países do Oriente Médio e da África Subsaariana. Essas regiões estão experimentando um recorde de atividades relacionadas à construção de infraestrutura e edifícios residenciais destinados às classes média e baixa. A fabricante alemã BASF prevê um crescimento anual médio na região entre 8-9% para os próximos dois anos. A demanda por imóveis residenciais está aumentando na América Latina também.

No entanto, alguns fatores nacionais e internacionais podem ter implicações negativas no crescimento global do setor da construção. Algumas questões geopolíticas podem impulsionar a instabilidade dos preços dos materiais de construção em algumas regiões importantes. Por exemplo, a volatilidade nos preços do óleo pode influenciar significativamente os custos das obras nos países que dependem principalmente desse tipo de material.

Em suma, projeta-se que 2022 e 2023 trarão ritmos saudáveis no mercado mundial de construções civis. Embora sejam possíveis flutuações específicas localmente devido a fatores geopolíticos e outros fatores externos, as principais economias emergentes continuam oferecendo grandes oportunidades para quem estiver pronto para agarrá-las.

EXPANSÃO DO SETOR

A Câmara Brasileira da Indústria da Construção (CBIC) divulgou em janeiro deste ano que prevê um crescimento de 2,5% para o setor da construção durante o ano de 2023 no país. Completando três anos consecutivos de expansão acima do nível da economia nacional, assim como o ciclo de negócios do mercado imobiliário e a demanda habitacional sólida, José Carlos Martins – ex-presidente da CBIC – afirma que os investimentos no setor tendem a favorecer a área de infraestrutura nos próximos anos. Embora seja positivo, o crescimento ainda está 19,6% abaixo do que já foi registrado anteriormente.

Martins também mencionou o declínio na participação da construção civil no PIB nacional nos últimos anos para exemplificar a necessidade de aumentar essa contribuição à economia brasileira para um desenvolvimento mais sustentável. De acordo com os dados compilados, esse percentual havia chegado a 6,5% em 2012; contudo, baixou para 3,3% em 2021. Esses valores representam um índice inferior à média mundial dessa participação, que é estabelecida em 7%.

“Essa é uma decisão estratégica. Para fazer com que o país cresça realmente, para que ele tenha desenvolvimento social e humano, é necessário investimento para gerar resultado futuro para as pessoas”, ele disse, ao explicar que o foco deve ser direcionado para quatro pontos: produtividade, competitividade, sustentabilidade e construção com desenvolvimento social. “É prioritário que o nosso setor seja mais produtivo, que a competitividade setorial aumente e, para isso, é preciso o desenvolvimento tecnológico. Para ter desenvolvimento tecnológico, é preciso capacitar, inovar, incorporar muita tecnologia de gestão”, afirmou o então presidente.

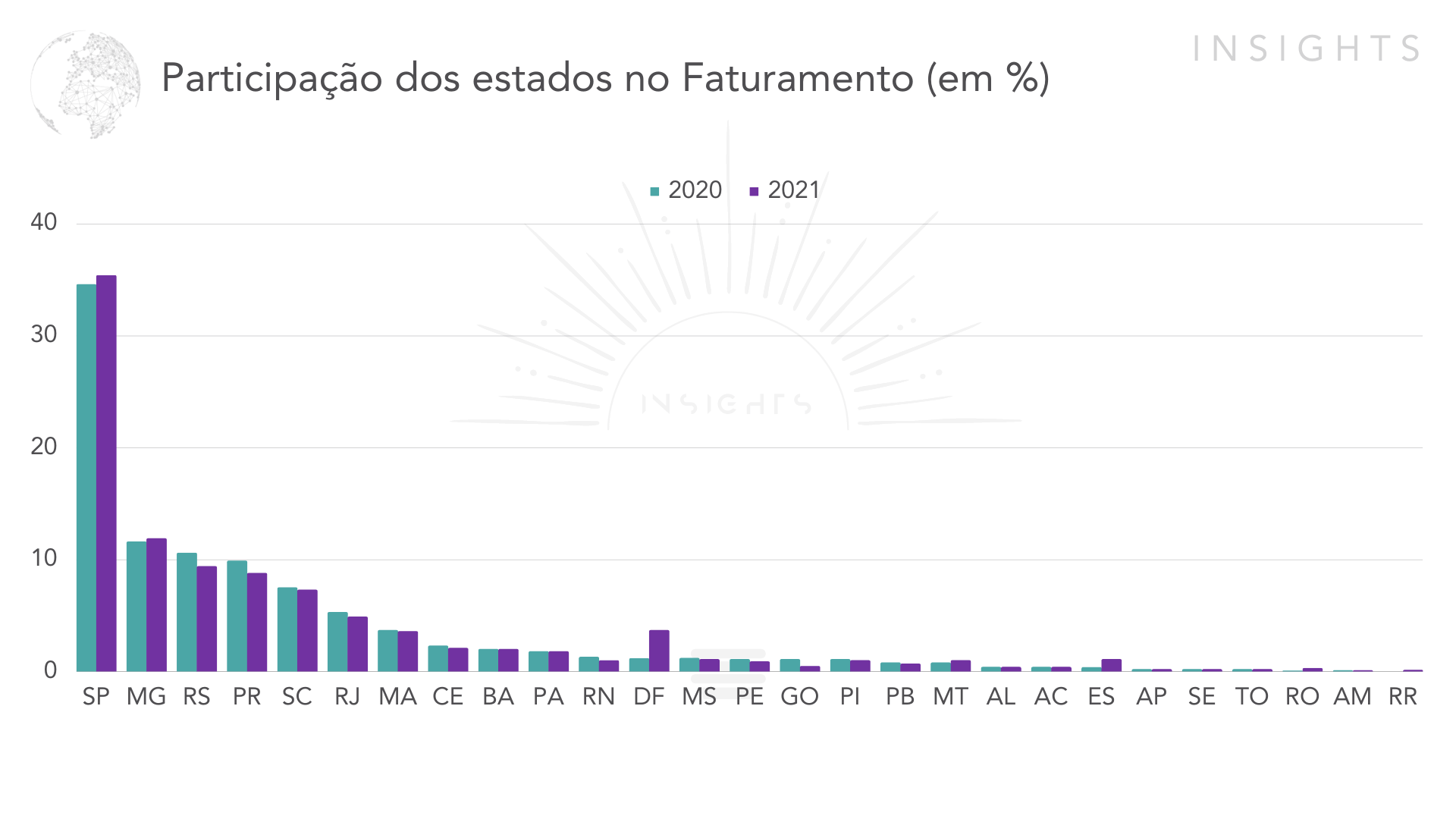

Market Share:

ÍNDICES DO SETOR

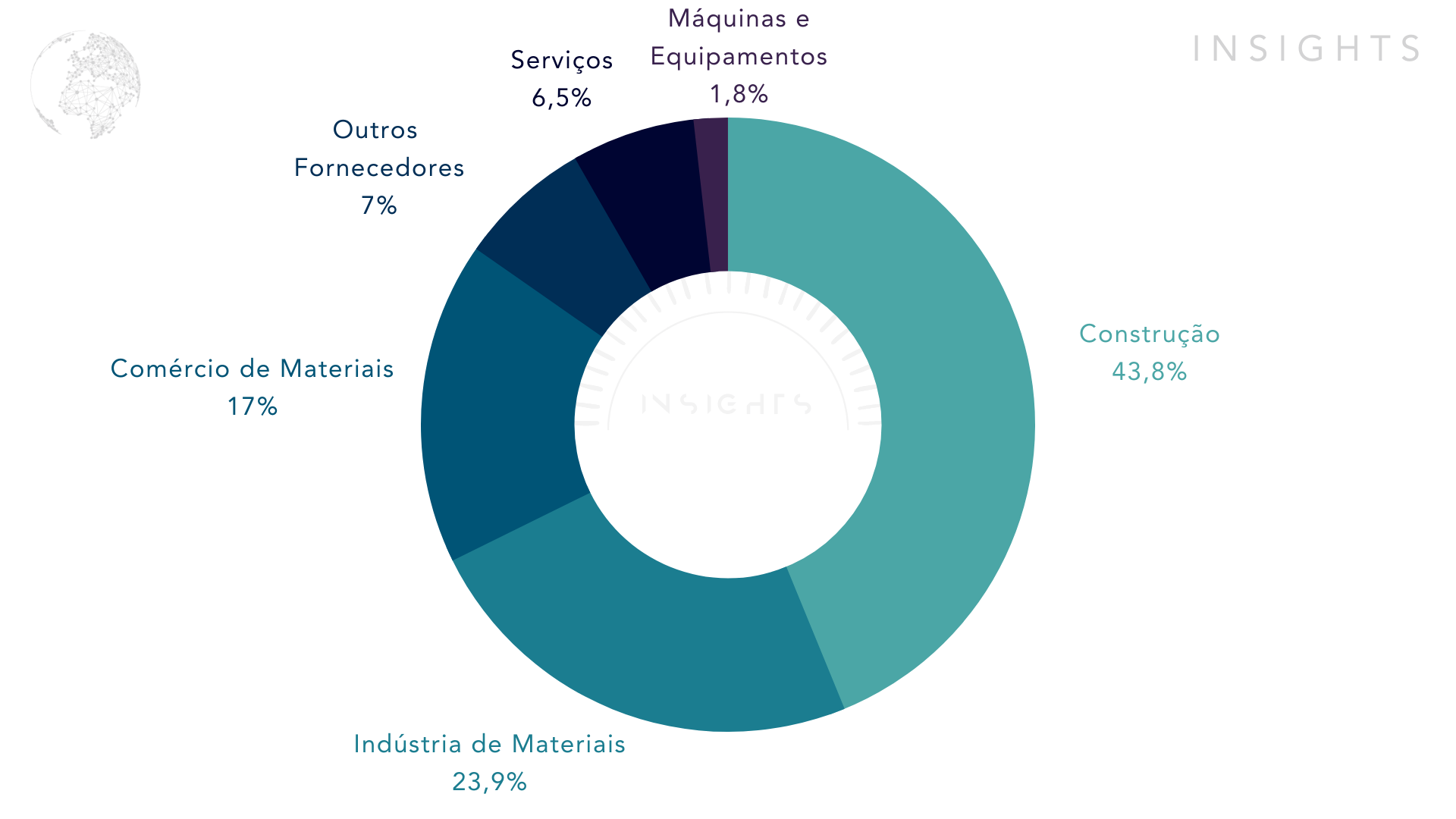

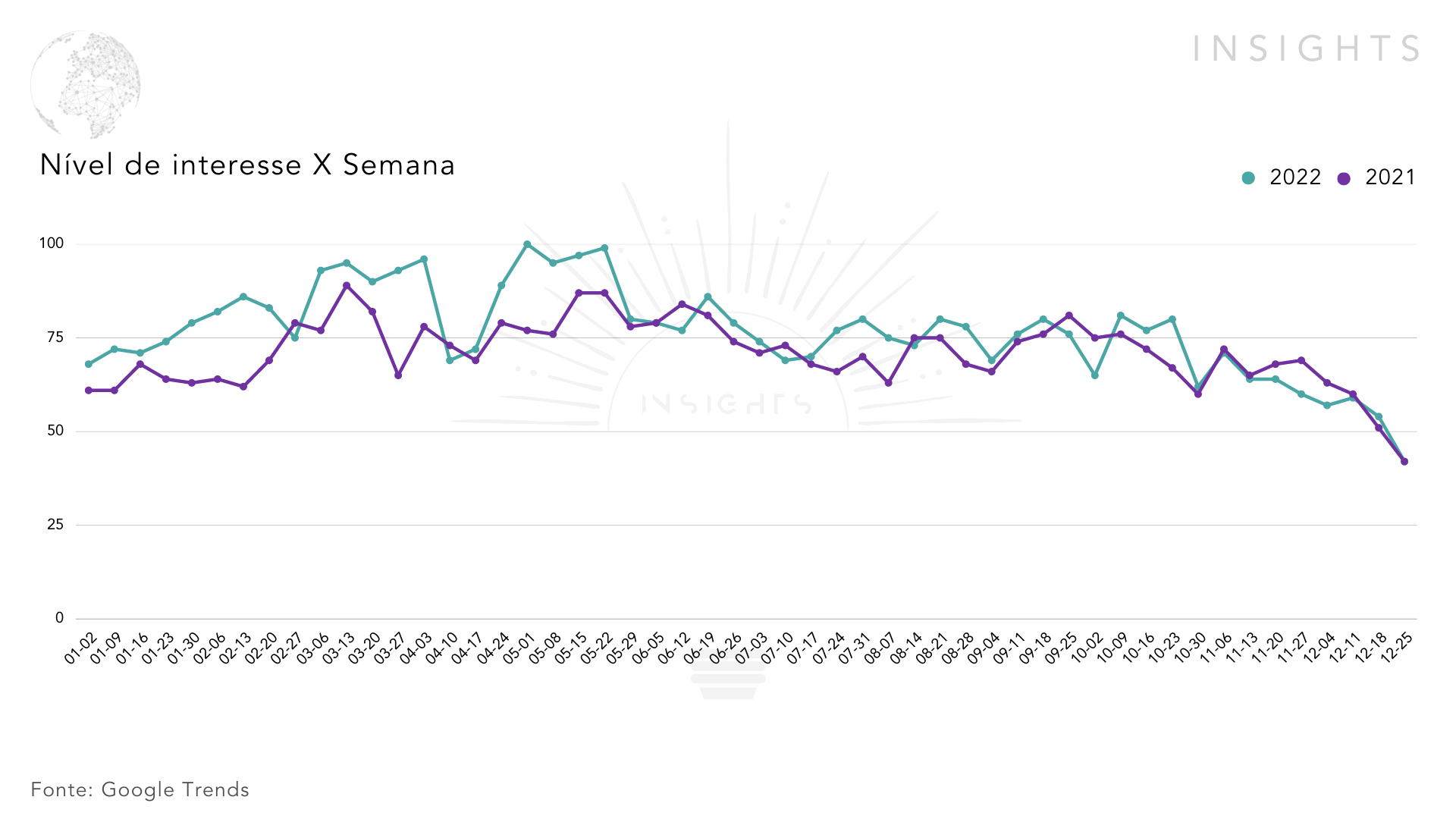

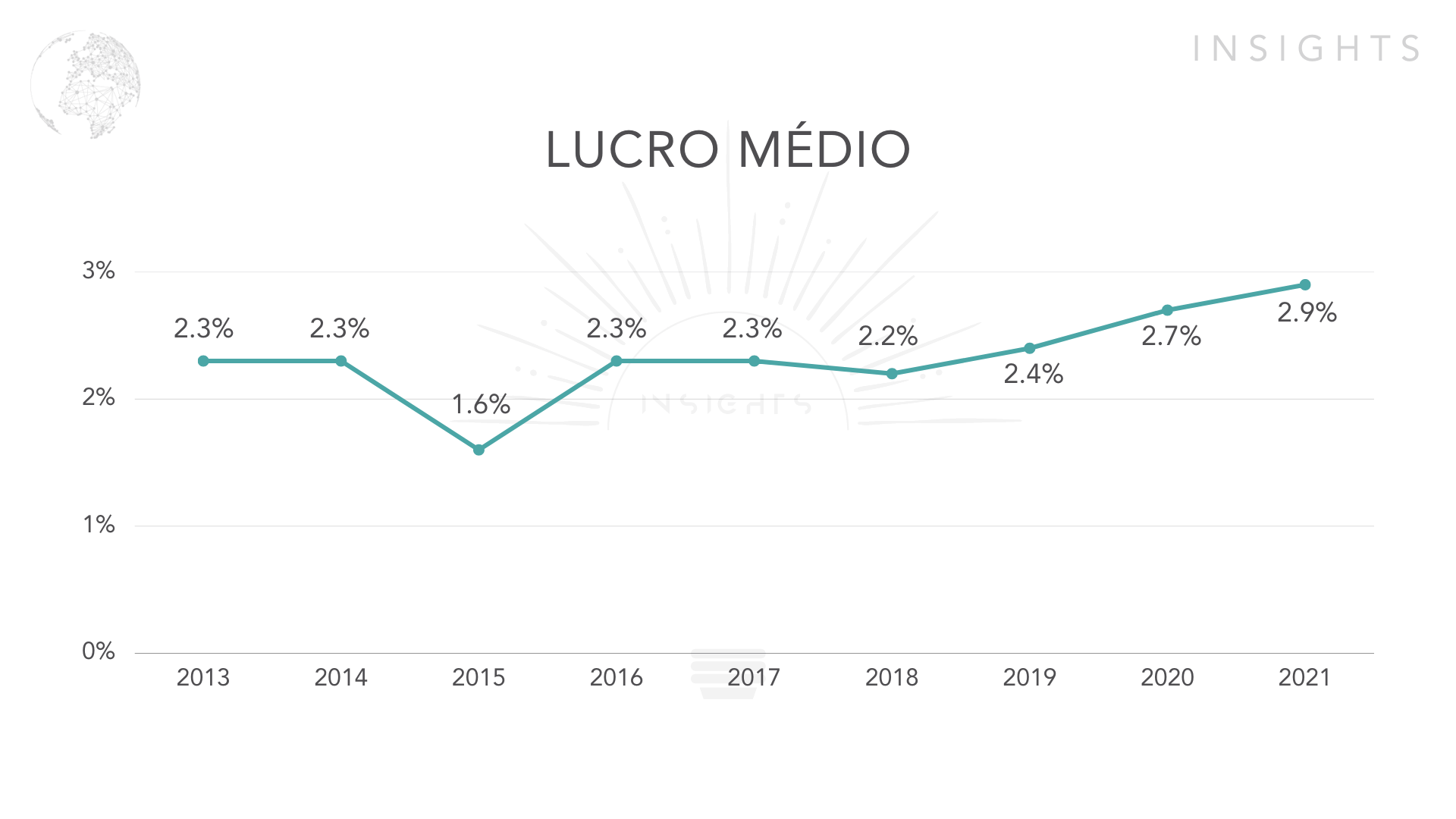

A partir dos dados contidos no gráfico, fica fácil perceber como o setor da construção civil, embora que um dos principais setores da economia nacional, vinha constantemente apresentando grandes déficits com relação ao PIB brasileiro até 2018, quando finalmente demonstrava uma recuperação, até a pandemia que foi o principal fator causador de um novo déficit, mas o real destaque do gráfico é a incrível recuperação do ramo em 2021, apresentando a melhor média dos últimos 10 anos, e a terceira melhor em comparação a todo o período analisado.

FUSÕES E AQUISIÇÕES

Trimble e Ryvit

A Trimble adquiriu a Ryvit, um provedor de plataforma de integração como serviço (iPaaS) para a indústria da construção, visando facilitar a comunicação de dados entre os projetos. Lançada em 2016, ela é capaz de estabelecer conexões entre aplicativos usados comumente e fontes de dados, possibilitando o compartilhamento de informações entre as organizações.

A Ryvit auxilia os clientes a processar milhões de registros de dados diariamente, o que possibilita integrar os dados envolvidos nos projetos e coordenar os fluxos de trabalho visando melhorar a visibilidade. Após sua aquisição pela Trimble Construction One, as principais ofertas da Ryvit receberam nova identidade visual, que são Data Xchange e App Xchange.

Com o Data Xchange, os usuários finais são capazes de configurar e gerenciar seus fluxos de dados entre sistemas interligados. Já o App Xchange representa um centro de comando do desenvolvedor para conectar sistemas, além de criar fluxos de dados pré-configurados e embarcar novos clientes.

Joint Venture da Tmov e a Lenarge

A Tmov, líder do mercado de oferta e demanda de cargas fechadas no Brasil, e a Lenarge, célebre transportadora especializada em cargas de mineração, siderurgia, construção civil e que possui uma ampla frota de mais de mil caminhões, anunciaram recentemente a criação de uma joint venture para desenvolver soluções digitais para o frete desses segmentos.

Com o investimento de R$500 milhões, através da união da expertise de logística da Tmov com a imponente frota da Lenarge, surge como um dos principais players no mercado. Essa parceria alavancará ainda mais os serviços do aplicativo Tmov, que oferece aos embarcadores soluções tecnológicas e complexas sobre transporte.

ANÁLISE DOS PLAYERS

Completa Engenharia

MRV Engenharia

Construtora Coesa

WORKS Construção&Serviços

Fundada em 1971, Belo Horizonte, a Completa Engenharia se destaca por oferecer serviços complementares, drenagens profundas e superficiais e conservação de estradas. Com o passar dos anos, a empresa adquiriu expertise em saneamento básico, atuando na execução de sistemas de água e esgoto em diversos estados. Sempre preocupada em manter-se atualizada com os avanços tecnológicos, a Completa Engenharia tem unido o método construtivo à inovação.

Faturamento: US$ 1.93 bilhão

Com uma estratégia focada na inovação, a MRV, que é a maior construtora da américa latina, investe permanentemente no aprimoramento e na máxima qualidade dos seus produtos e serviços. Comprometida com o mercado e as melhores práticas, a empresa tem como prioridade principal prestar atendimento aos seus clientes. Por isso, em 2014 ganhou as certificações ISO 14.001 e OHSAS 18.001, que levam em conta padrões rigorosos de gestão de meio ambiente e segurança e saúde, respectivamente.

Faturamento: US$ 0.99 bilhão

Parte do grupo OAS, a Coesa tem como missão superar as expectativas dos clientes pautando seus trabalhos em princípios fundamentais como honestidade, responsabilidade, transparência e justiça. Seu objetivo é transformar os ambientes de forma inovadora, responsável e sustentável para esta e para as próximas gerações. Desde 2021, foram incorporados a um fundo de investimentos e possuem uma equipe altamente qualificada liderando a empresa para dar continuidade a essa trajetória de sucesso e perpetuar a marca OAS.

Faturamento: US$ 0.55 bilhão

Fundada em 16 de Setembro de 1.986, a Works conta hoje com 5.380 colaboradores, que trabalham com responsabilidade e minuciosidade na execução de cada projeto. A empresa busca manter os melhores diferenciais competitivos, oferecendo qualidade nas operações, excelência no controle e gestão, compromissos com a inovação e um cuidado especial para atender as necessidades de cada cliente, buscando aprimorar a relação de confiança que mantém com entidades governamentais e com a marca.

Faturamento: US$ 315.70 milhões

PERFIL DO CONSUMIDOR

O mercado de construção civil no Brasil tem apresentado tendência de crescimento nos últimos anos. Estima-se que, entre 2022 e 2023, o setor movimente até R$ 585,4 bilhões, um aumento de 12,4% em relação a 2021.

Esse cenário animador se deve, principalmente, a reformas prediais e à demanda pelas habitações antigas (acima de 25 anos) presentes nas grandes cidades brasileiras. Essa tendência se tornará ainda mais relevante em 2023 graças às expectativas de maior oferta de crédito para financiamento.

Além disso, o setor também se beneficiará do aquecimento das operações relacionadas à incorporação imobiliária, tanto para novos empreendimentos quanto para obras residenciais e comerciais. Estima-se que essas operações vão gerar investimentos na ordem de R$ 97 bilhões entre 2022 e 2023, segundo dados do Ministério da Economia.

Assim sendo, na próxima década o perfil do consumidor do mercado de construção civil tem previsão para ter um caráter cada vez mais imobiliário: com maior procura por casas novas (para compra ou aluguel), venda/manutenção/reforma das residências antigas e construção comercial. Isso fará com que a faixa etária dos consumidores do setor também varie conforme sua necessidade específica.

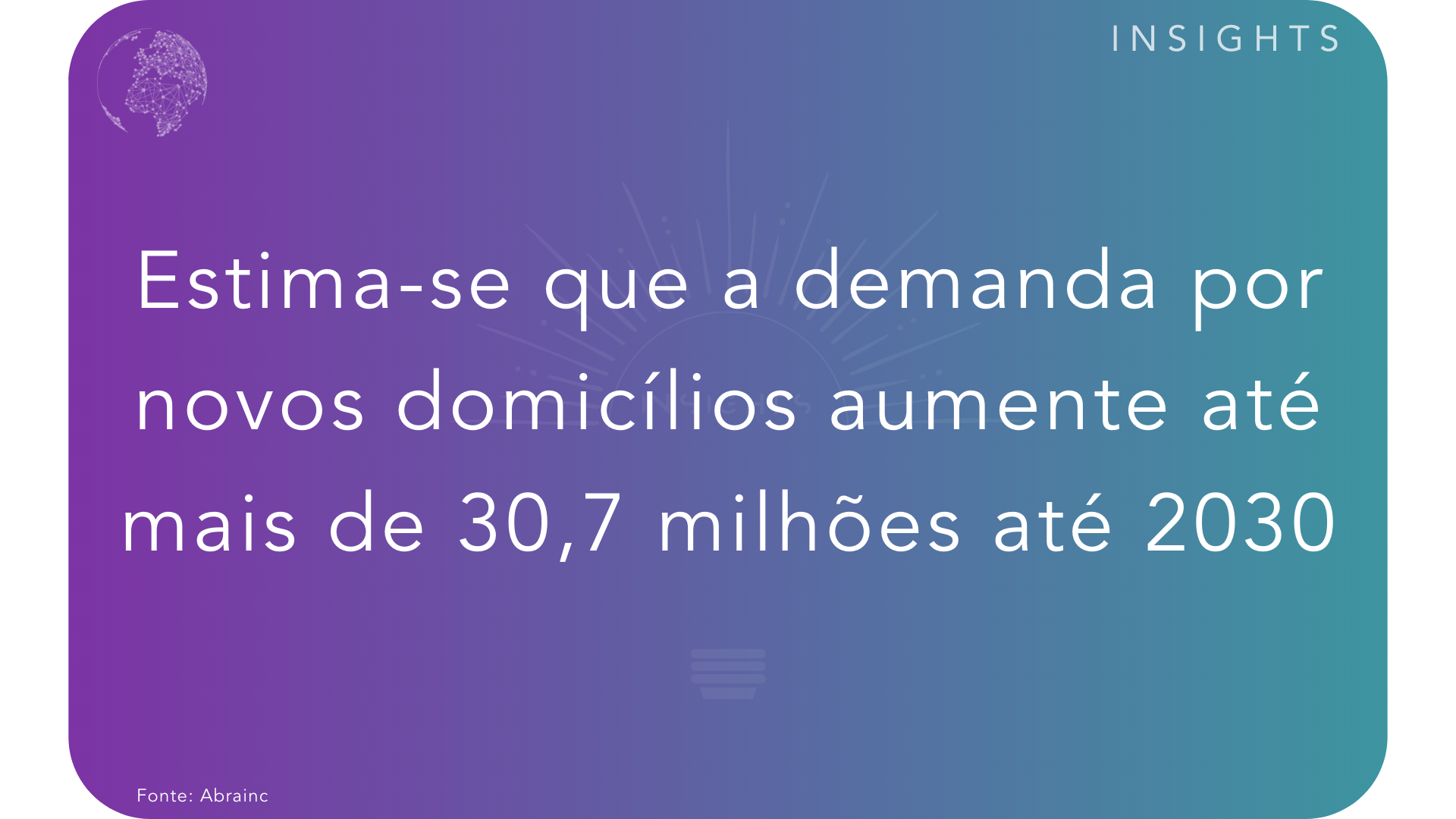

De acordo com um estudo realizado pelo economista Robson Gonçalves, a pedido da Associação Brasileira de Incorporadores Imobiliários (Abrainc), aproximadamente 30,7 milhões de novos domicílios serão necessários até 2030 para suprir a demanda resultante do crescimento da população brasileira e da formação de novas famílias. Do total, 14,4 milhões (46,9%) estarão direcionados à população com renda média, com ganhos entre três e dez salários mínimos. O segundo maior grupo de interesse é o de menor renda, 13,0 milhões (42,3%), que ganha até três salários mínimos. Por último, os mais ricos, aqueles que recebem acima de 10 salários mínimos, contribuirão com 3,3 milhões (10,7%) dos novos domicílios requeridos.

COVID X SETOR

Em 2020, a pandemia teve um impacto significativo no setor. Segundo dados do IBGE, entrando em baixa, após uma recuperação em 2019, decaindo de 1,9% para um decréscimo de -2,1% no PIB do ramo. Outras áreas apresentaram resultados negativos: o volume de recursos investidos caiu 8,2%, e as taxas de emprego no segmento reduziram-se em 16%.

Já em 2021, esperava-se uma recuperação lenta para o mercado da Construção Civil no Brasil. Embora esperançoso, de acordo com The Federal Reserve Bank of St. Louis, a recuperação na construção seria liderada pelas entradas governamentais previstas para crescerem 3% em 2021; número consideravelmente menor que o acréscimo observado antes da pandemia (8%). Além disso, podendo haver uma mudança na estrutura do setor, com uma modificação na regra dos tributos arrecadados pelas empresas correndo o risco deste setor não se preparar adequadamente para lidar com as alterações tributárias impostas pelo governo. Mesmo assim, o mesmo demonstrou uma recuperação significativa, superando o aumento do PIB nacional e registrando uma boa marca de crescimento.

Com a retomada gradativa dos investimentos prevista para 2022-2023, após as medidas tomadas por parte dos governos locais e federais para conter a crise econômica gerada pela COVID-19, esperam-se melhorias contínuas (e possivelmente significativas) nas taxas de crescimento da atividade nas áreas da construção civil no país. Nesses anos é expectável que as vendas residenciais voltem a crescer rapidamente devido à expectativa da desoneração desses imóveis adotadas pelo governo federal; o mesmo ocorre com os investimentos nas obras públicas lideradas pelos entes municipais através desses financiamentos resultando assim numa maior injeção de recursos no mercado e convertendo-se num incremento positivo na geração de empregos destes segmentos.

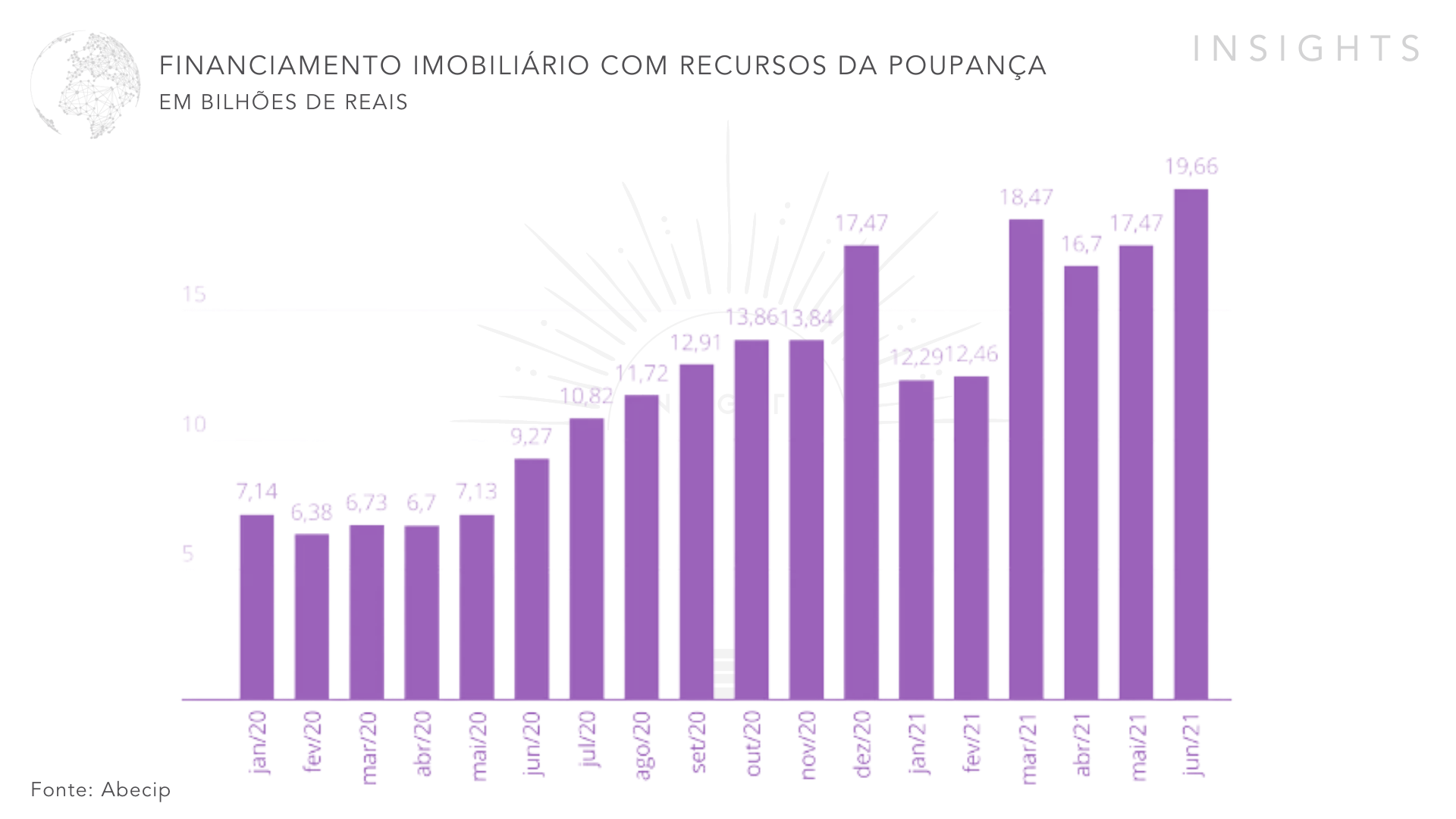

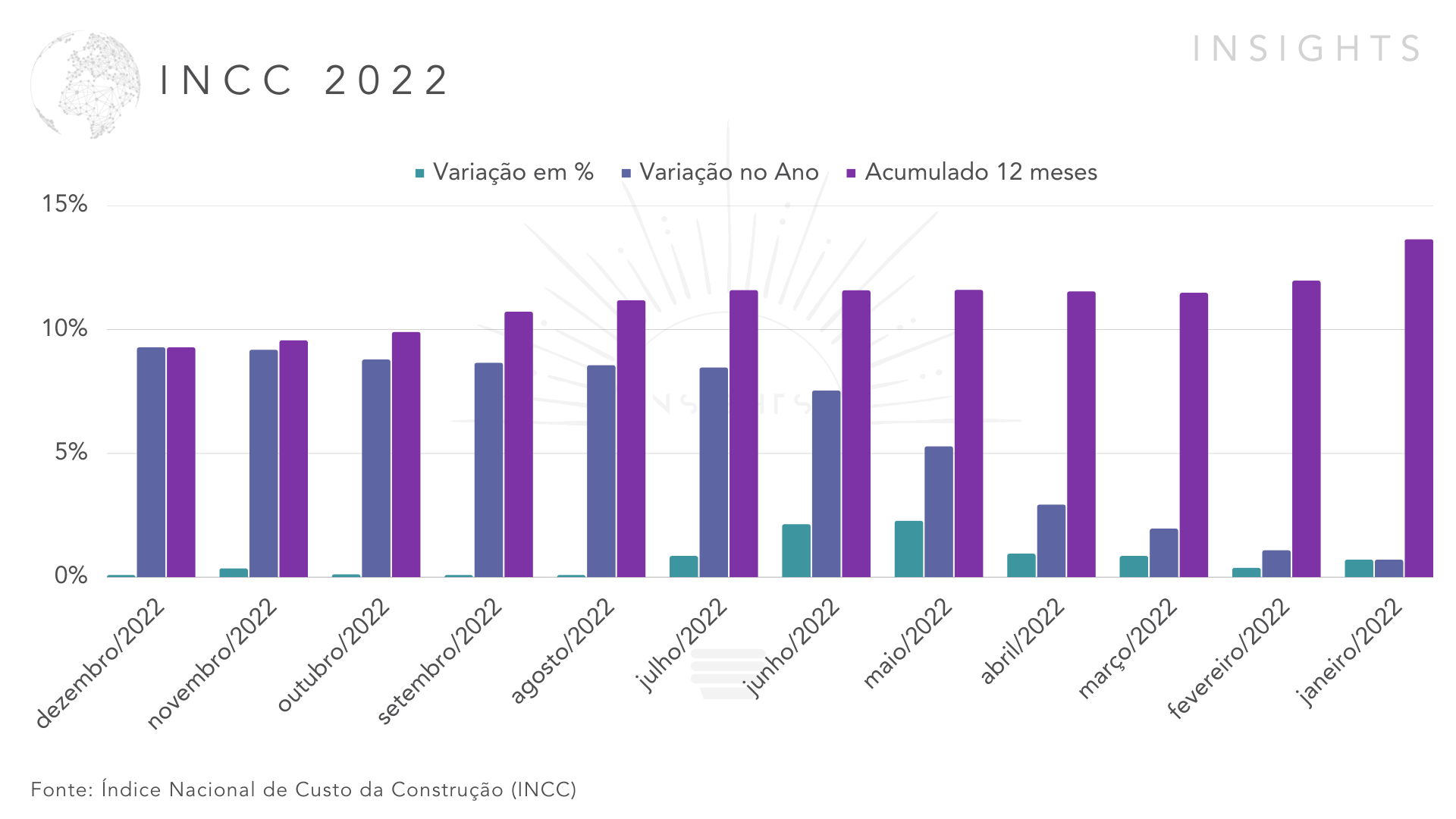

INVESTIMENTOS NO SETOR

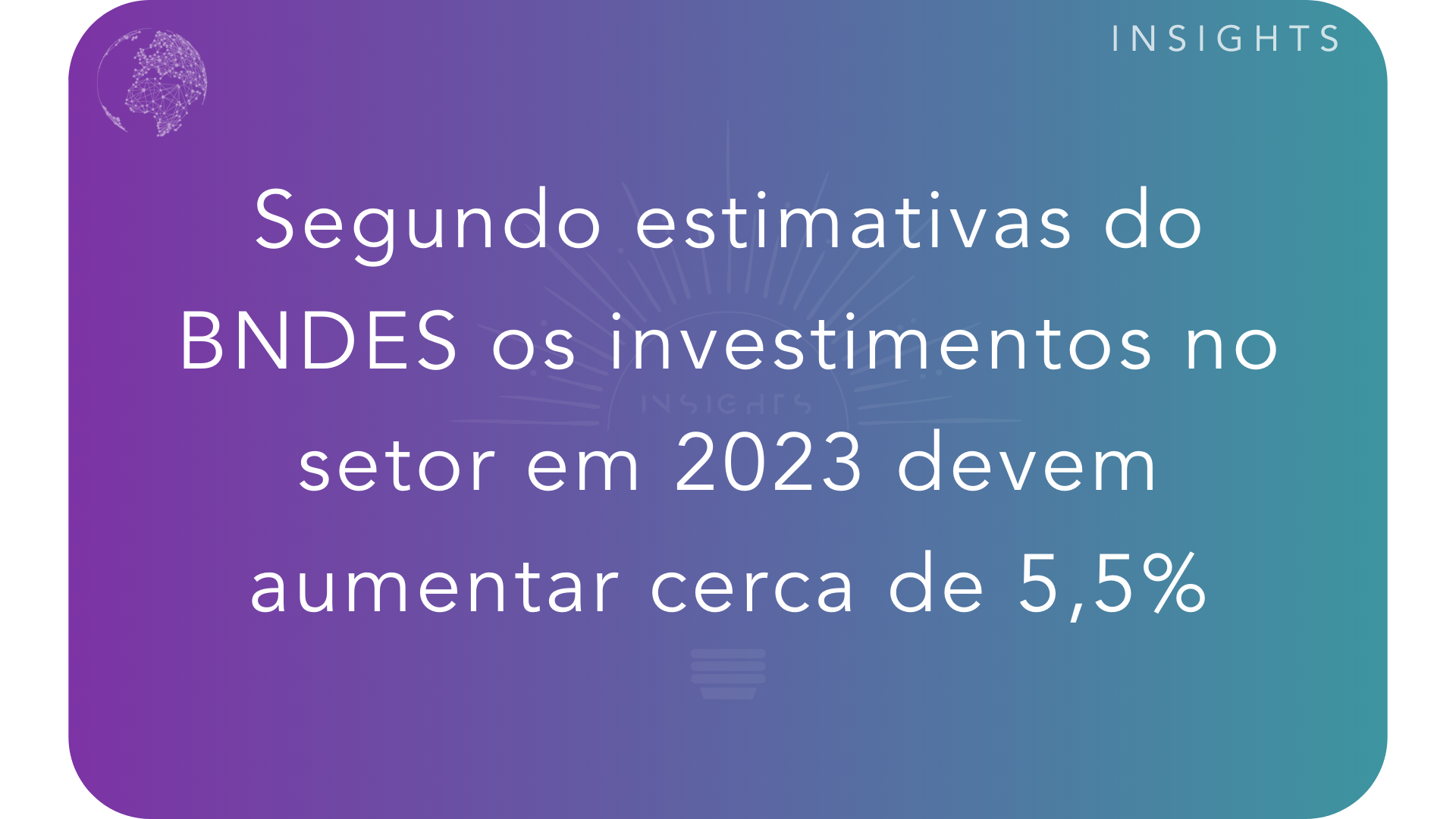

O setor de construção civil no Brasil é um dos mais atrativos para investidores, apresentando uma retomada do crescimento consistente nos últimos anos. De acordo com Perspectiva Conjuntural da Construção – 2021-2023, do IBGE (Instituto Brasileiro de Geografia e Estatística), as perspectivas para o setor em 2022 e 2023 são positivas. Projeções levantadas pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES) apontam que o investimento no segmento deveria aumentar em 4,1% em 2022 e em 5,5% em 2023.

Ainda segundo o IBGE, o ano de 2022 também deveria ser marcado por uma recuperação nos preços na construção civil brasileira. O Índice Nacional de Custo da Construção Civil (INCC), que mede a variação dos índices de Preços por Volume, aponta que os preços da construção civil poderiam aumentar até 3% durante o ano.

Esse aumento nos preços no setor é reflexo do alto nível de investimentos na área. Grandes empreendimentos, financiados pelas linhas do BNDES e outros incentivos fiscais, incentivam as grandes obras no mercado imobiliário brasileiro. Contribuindo assim para um portfólio diversificado nos próximos anos.

Outra tendência interessante observada nos últimos meses é o interesse crescente dos investidores por projetos nas áreas verde e sustentável. Oportunidades estas que gerarão crescimento expressivo no mercado da construção civil brasileira nestes próximos anos.

Diante disso, é possível afirmar que os investimentos no mercado de construção civil no Brasil em 2023 serão altamente promissores para investidores renomados nacionalmente e internacionalmente e aqueles interessados em projetos sustentáveis e verdes.

Big Picture

Atenção governamental para instauração de políticas públicas visando o avanço do setor

Crescimento de 10% do PIB do setor em 2021

CBIC prevê um crescimento de 2,5% para o ramo durante o ano de 2023

Aproximadamente 30,7 milhões de novos domicílios serão necessários até 2030

Intensa recuperação pós pandemia e grandes perspectivas para o avanço do setor no país

Previsão de aumento do investimento no mercado em 2023 (5,5%)

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Baixa

Devido à grande quantidade de empresas já presentes no mercado, as barreiras de entrada são altas para os novos participantes no setor, já que tendem a ter problemas com capital inicial e regulamentações, além dos custos elevados associados a equipamentos, matéria-prima e mão-de-obra qualificada.

Produtos Substitutos – Baixa

Força quase nula, considerando que os projetos realizados nesse mercado são completamente personalizados e focados em atender necessidades únicas dos clientes.

Poder dos Fornecedores- Alta

Devido às altas barreiras de entrada, os fornecedores têm poder nos preços e condições dos serviços, o que gera custos mais elevados e reduz a margem de lucro para as empresas da construção civil.

Poder dos Compradores – Alta

Os compradores/clientes têm bastante poder de negociação nos preços, até pela ampla gama de players fortes presentes no mercado e pelo fluxo de negociação mais adaptável. Isso pode reduzir a margem de lucro das empresas do setor a longo prazo.

Rivalidade entre players – Alta

A construção civil no Brasil tem um grande número de empresas de todos os portes, sendo muito competitivo para conseguir contratos e crescer no mercado.

OPORTUNIDADES

Com a recuperação do mercado, é necessário ficar por dentro das oportunidades que vêm surgindo, para que se consiga aproveitar ao máximo a volta do crescimento do setor.

Acessibilidade às fontes de financiamento

O setor de construção civil tem acesso a novas fontes de financiamento, com as quais os empreendedores podem investir em projetos de grandes dimensões. Isso significa que os bancos comerciais e outras instituições financeiras estão dando maiores créditos para investimentos imobiliários, com taxas de juros muito baixas.

Aumento da demanda habitacional

Esta oportunidade cresce em conjunto com o número de pessoas que querem adquirir imóveis. Esta tendência é motivada pela falta de moradias disponíveis para compra ou aluguel e pelo desejo dos jovens brasileiros em adquirir seu próprio lar. Com isso, as construtoras ganham força na sua capacidade produtiva para satisfazer essa demanda.

Disponibilidade de novas tecnologias

Novas técnicas construtivas, materiais e tecnologias estão sendo usadas no mercado residencial com objetivo de reduzir custos e tempo nas obras. Com isso, as construtoras podem trabalhar mais rapidamente e com maior precisão, garantindo menor retrabalho e um resultado final melhor.

AMEAÇAS

Apesar dos avanços em tecnologia de construção e soluções de inovação, o setor de construção civil ainda enfrenta algumas ameaças para sua saúde a longo prazo. Estas ameaças incluem a desaceleração do crescimento econômico global, o aumento dos custos de matérias-primas e a rápida mudança nas regulamentações ambientais.

Custos elevados

O custo da construção civil ainda é alto no Brasil devido à quantidade limitada de materiais disponíveis, à carga tributária elevada sobre os segmentos relacionados à construção e à crescente demanda por obras civis. Com isso, as empresas do setor estão limitadas na possibilidade de oferecer preços baixos para satisfazer as necessidades do mercado.

Desaceleração da economia

A desaceleração da economia influencia diretamente no setor da construção civil já que muitas vezes reflete na queda na compra/venda imobiliária, assim afetando diretamente os negócios dessa área através da diminuição das vendas/compras.

TENDÊNCIAS

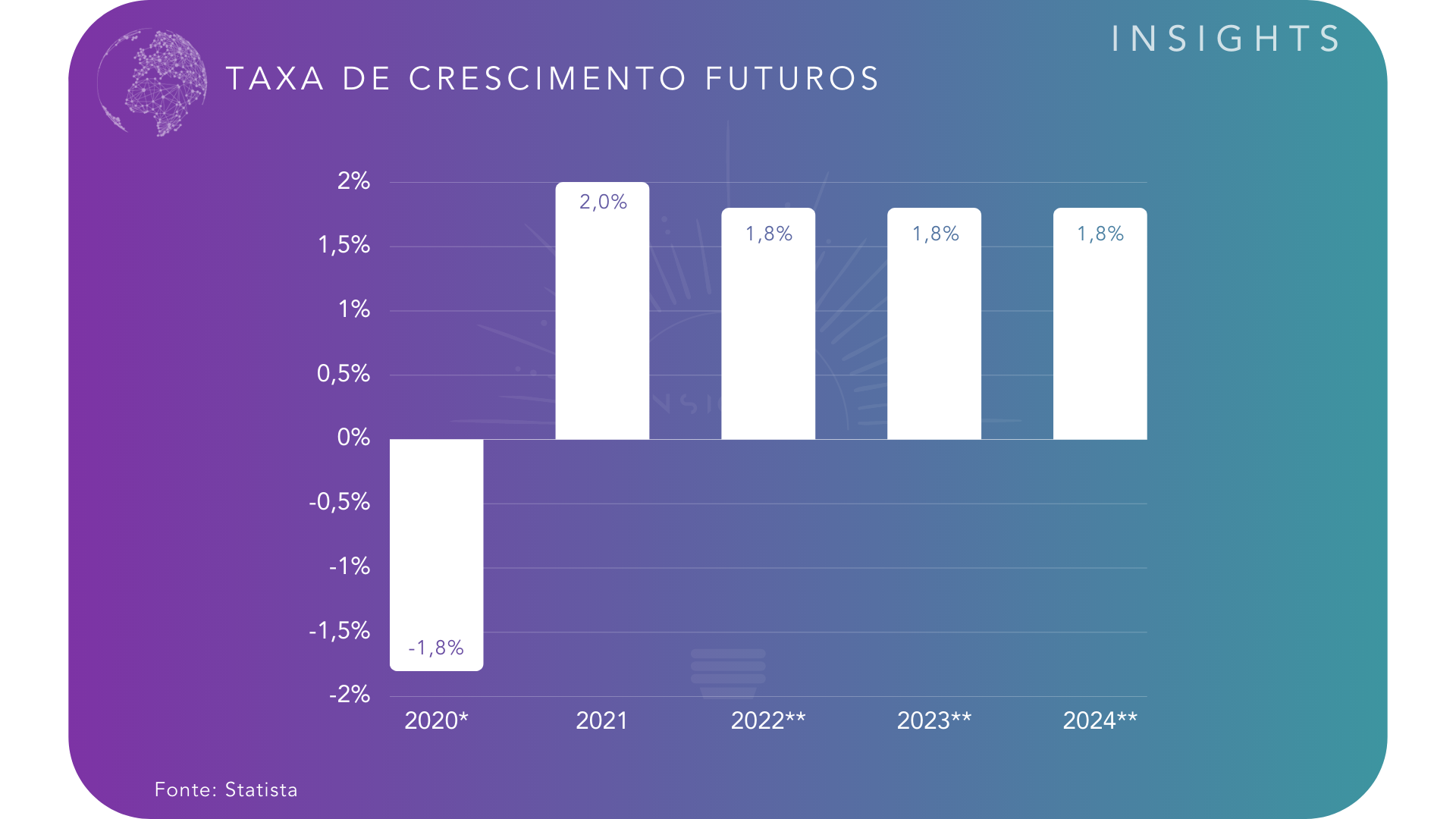

PANORAMA DE CRESCIMENTO PARA OS PRÓXIMOS ANOS

Percebe-se que houve uma queda de 1,8% em comparação com o ano anterior, dado esse que podemos atrelar como principal causador, a pandemia do Covid-19, que se proliferou no ano de 2020. Em 2021 e nos seguintes espera-se um crescimento entre 2 e 1,8% para cada ano em comparação com seus respectivos anos anteriores.

A projeção de crescimento do setor de construção civil nos próximos anos é de um aumento significativo. A tendência de crescimento é movida pelo aumento da procura por novos empreendimentos habitacionais e comerciais, bem como pela renovação dos empreendimentos já existentes. O aumento da população e o aumento da renda também impulsionam o mercado, criando novas oportunidades para os setores da construção, infraestrutura e engenharia. Os investimentos em infraestrutura e as mudanças nas normas de construção também ajudam a impulsionar o setor, tornando possível a realização de projetos mais inovadores e modernos.

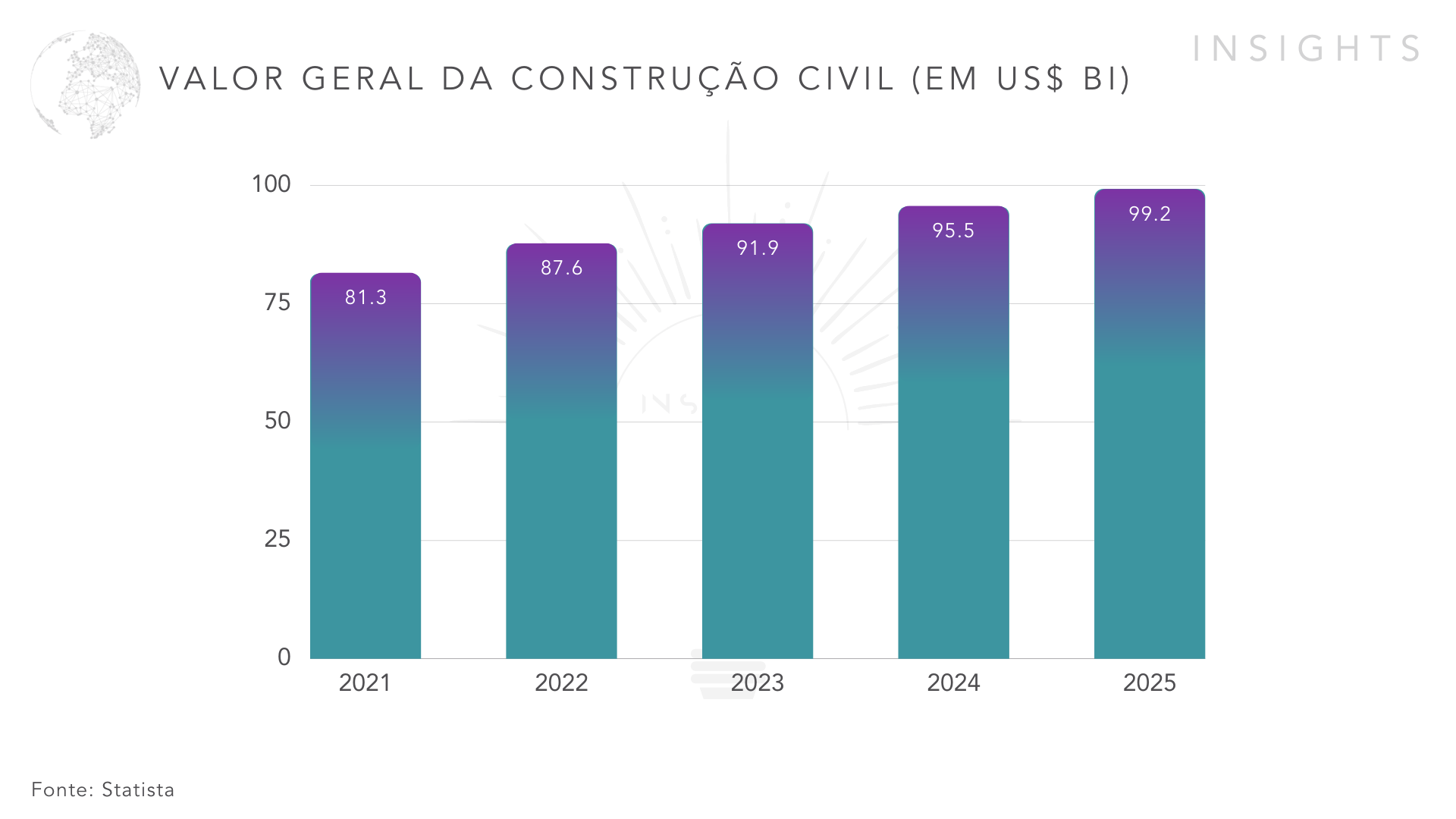

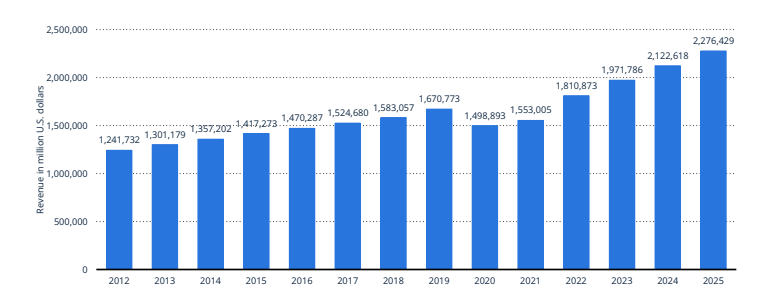

No gráfico fornecido pelo banco de dados Statista, podemos conferir o valor do mercado de construção civil de maneira geral. O que podemos interpretar nesse gráfico é um constante crescimento até 2025, com previsão de crescer cerca de 18% de forma acumulada, o que daria aproximadamente 4% por ano, alcançando um valor de aproximadamente 99,2 bilhões de dólares em 2025.

Esse crescimento no mercado da construção civil pode ser atribuído ao aumento da população, a demanda por infraestrutura melhorada, a maior consciência ambiental, assim como a mudança nos padrões de construção, como o uso de materiais mais eficientes e sustentáveis. Com isso, o setor tende a se manter em constante expansão nos próximos anos.

SETORES CORRELACIONADOS E SUAS PROJEÇÕES

Arquitetura e Design de Interiores

Estes dois setores estão relacionados com a construção civil, pois auxiliam na criação de projetos para construções futuras.

Os próximos anos prevêem um crescimento acentuado para o mercado de arquitetura e design de interiores. Apesar da pandemia de Covid-19 ter trazido desafios, os profissionais de arquitetura e design de interiores têm se saído bem na criação de projetos criativos para atender às necessidades de seus clientes.

De acordo com o relatório Global Market Insights, o mercado de arquitetura e design de interiores deveria alcançar um valor de mercado de US$ 77 bilhões em 2022. O número é esperado para crescer a uma taxa de crescimento anual composta de 9,7%, de 2022 a 2027.

O relatório também espera que o mercado de arquitetura e design de interiores se beneficie do crescimento econômico global e da melhoria das condições de crédito. Além disso, fatores como a crescente urbanização, o aumento da demanda por serviços de design de interiores, o aumento da sensibilidade ambiental, o desenvolvimento de novas tecnologias e o aumento da renda familiar também devem contribuir para o crescimento do setor.

Com a crescente demanda por arquitetura e design de interiores, tanto os serviços como os produtos relacionados devem se beneficiar significativamente. A demanda por produtos como móveis, acabamentos, materiais de construção, eletrodomésticos e outros itens de design de interiores deve crescer significativamente nos próximos anos.

Serviços de Engenharia

Estes serviços são imprescindíveis para assegurar que as construções sejam feitas de forma segura e em conformidade com as leis vigentes.

O mercado de Serviços de Engenharia de Interiores seguirá em crescimento nos próximos anos. De acordo com o relatório “O Futuro do Mercado de Serviços de Engenharia de Interiores”, publicado pela Grand View Research, o mercado de serviços de engenharia de interiores deve chegar a US$ 22,7 bilhões em 2022, um aumento anual composto de 8,5% desde 2017.

Esse aumento no setor é impulsionado pelo crescimento do mercado imobiliário e pela demanda crescente por projetos modernos e inovadores de design de interiores. Além disso, a crescente adesão às tecnologias de automação e ao uso de materiais resistentes e duráveis também contribuem para o crescimento do mercado.

O crescimento contínuo da população urbana também está impulsionando o crescimento do mercado de serviços de engenharia de interiores. O aumento do número de novas construções residenciais e comerciais, assim como o aumento da demanda por serviços de design de interiores modernos, também contribui para o crescimento do setor.

Além disso, os governos de vários países estão adotando medidas para incentivar e facilitar os investimentos em infraestrutura moderna, o que também deve apoiar o crescimento do mercado.

Urbanismo e Planejamento Urbano

Estes dois setores estão intimamente ligados à construção civil, pois estudam a melhor forma de se desenvolver projetos arquitetônicos para um determinado local.

O mercado de Urbanismo e Planejamento Urbano tem se mantido crescente nos últimos anos, com um crescimento médio anual de 10% entre 2015 e 2020.

Em 2022, as previsões são de que esse crescimento se mantenha, com um aumento de até 15%. Alguns fatores contribuirão para isso, como o aumento da demanda por soluções urbanas mais sustentáveis, o uso crescente de tecnologias inteligentes para o gerenciamento de projetos e o interesse crescente em projetos inovadores que aproveitem o potencial dos espaços urbanos.

Nos próximos anos, espera-se que o mercado de Urbanismo e Planejamento Urbano cresça ainda mais, com uma previsão de um crescimento de 20% a 25% ao ano nos próximos cinco anos. Isso se deve principalmente à crescente demanda por soluções urbanas inteligentes e ao uso cada vez maior de tecnologias para o gerenciamento de projetos. Além disso, projetos de reabilitação urbana, como a revitalização de centros urbanos, também contribuirão para o crescimento do setor.

Construção de Acessórios e materiais

Estes serviços são necessários para a construção de edifícios, pois oferecem acessórios e materiais que são necessários para a construção.

O mercado de construção de acessórios vem crescendo nos últimos anos. Segundo dados da Associação Brasileira da Indústria de Materiais de Construção (Abramat), as vendas de materiais de construção, incluindo acessórios, aumentaram em 2021 em relação a 2020, em cerca de 10,6%.

No entanto, para 2022, os números ainda não estão definidos, devido à incerteza que a pandemia ainda traz ao mercado. De acordo com a Abramat, o mercado de construção de acessórios ainda pode sofrer algumas variações, mas as previsões são de que o mercado mantenha um bom crescimento, ainda que menor que o do ano passado.

Para os próximos anos, a tendência é de que o setor continue crescendo, principalmente com a expansão do mercado imobiliário e da construção civil. Ainda segundo a Abramat, a expectativa é de que o crescimento anual seja de aproximadamente 9% a 10% nos próximos anos.

Mercado Imobiliário

O mercado imobiliário e o mercado de construção civil estão intimamente relacionados, pois a construção civil é o setor responsável pela criação de novos empreendimentos imobiliários, sejam eles residenciais ou comerciais. A demanda por novos empreendimentos é diretamente influenciada pelo crescimento econômico e pela mudança nas preferências dos compradores.

Por isso, o desempenho desses dois mercados está diretamente ligado. Quando há maior demanda por imóveis, há também maior demanda por serviços de construção civil para atender às necessidades dos compradores. Por outro lado, quando há uma queda nos preços dos imóveis, a procura por serviços de construção diminui, pois muitas pessoas optam por não investir nesse tipo de mercado. Além disso, os principais materiais de construção também são afetados pela demanda do mercado imobiliário.

O mercado imobiliário brasileiro está se recuperando lentamente dos efeitos da pandemia, com uma previsão de crescimento de 2,3% em 2023. Esta projeção é baseada em uma recuperação gradual da economia, aumento da confiança do consumidor e aumento da demanda por habitação.

A demanda por habitação de alto padrão é esperada para aumentar, principalmente nos grandes centros urbanos, como São Paulo, Rio de Janeiro e Belo Horizonte. Esses mercados estão experimentando uma grande demanda por imóveis mais modernos, com infraestrutura de última geração.

Além disso, a construção de imóveis de médio porte também deve aumentar nas cidades de menor porte, como Curitiba, Salvador e Porto Alegre. Esta tendência se deve, principalmente, à crescente demanda por moradias mais acessíveis.

O mercado de aluguel também deve continuar a crescer. A expectativa é que o setor registre um aumento de 6,8% em 2023, com base em leis mais favoráveis para os locatários e aumento da oferta de imóveis para aluguel de curto prazo.

Em geral, o mercado imobiliário brasileiro está se recuperando dos efeitos da pandemia, com uma projeção de crescimento para 2023. Embora ainda existam fatores incertos, a expectativa é que o setor continue a crescer em direção a um futuro próspero.

FATORES DE INFLUÊNCIA

Selic

A taxa Selic tem o poder de impulsionar ou desacelerar os financiamentos imobiliários e empréstimos, tanto para as construtoras quanto para os compradores.

Com juros mais baixos, torna-se mais atrativo pedir crédito emprestado para construir ou para comprar imóveis. Além disso, quando a taxa Selic está baixa os investidores mais conservadores tendem a buscar imóveis. Então, quando ela se mantém baixa, há uma tendência de aquecimento no mercado, com mais empreendimentos sendo construídos. Nesse cenário, as vendas aumentam – inclusive de programas habitacionais, como o Programa Casa Fácil.

Por fim, outro impacto da taxa Selic na construção civil diz respeito aos custos envolvidos nos projetos. Isso porque a elevação dessa taxa resulta em aumento dos custos da construção civil. Com insumos mais caros, o preço dos imóveis aumenta, o que pode frear as vendas.

É preciso destacar 2020, primeiro ano da pandemia, que foi especialmente impulsionado pelo baixo patamar das taxas de juros. Com isso, o setor ganhou força mesmo diante das dificuldades vivenciadas com o forte incremento no custo dos seus insumos”, destaca Ieda Vasconcelos, economista da Câmara Brasileira da Indústria da Construção (CBIC).

Contudo, o momento pós-pandemia não se mostra tão favorável. Em agosto de 2022, a taxa Selic registrou sua 12ª elevação consecutiva, somando um aumento de 11,75 pontos percentuais e atingindo a marca de 13,75%.

Observa-se que a Selic vai ter uma leve recaída em 2023 e mais uma queda em 2024, chegando em 9,5% para os próximos anos, porém apesar das 2 quedas consecutivas, a menor taxa desses anos futuros são números ainda altos, inclusive se compararmos à anos anteriores, como 2019 e 2020.

A Partir da análise desse gráfico e considerando apenas essa variável como influenciadora do mercado de construção civil, haverá um leve impulsionamento do setor e em seguida uma estabilização.

Inflação

A inflação afeta o mercado de construção civil de diversas maneiras, impactando os custos dos materiais, o custo da mão de obra, o custo do crédito, os preços dos imóveis e muito mais. Quando a inflação aumenta, os preços dos materiais de construção aumentam, assim como os custos de mão de obra, pois os trabalhadores exigem salários maiores para compensar a inflação.

Além disso, os custos de crédito também aumentam, pois os bancos cobram taxas de juros mais altas para cobrir seus riscos. Isso significa que as empresas de construção civil terão que gastar mais para financiar seus projetos. Isso também afeta o preço dos imóveis, pois os custos de construção são incorporados aos preços dos imóveis. Em suma, a inflação afeta todos os setores da construção civil, desde a compra de materiais até o preço dos imóveis.

Índice de preços no consumidor é usado para observar tendências de inflação. É calculado com base no preço médio necessário para comprar um conjunto de bens de consumo e serviços num país, comparando com períodos anteriores

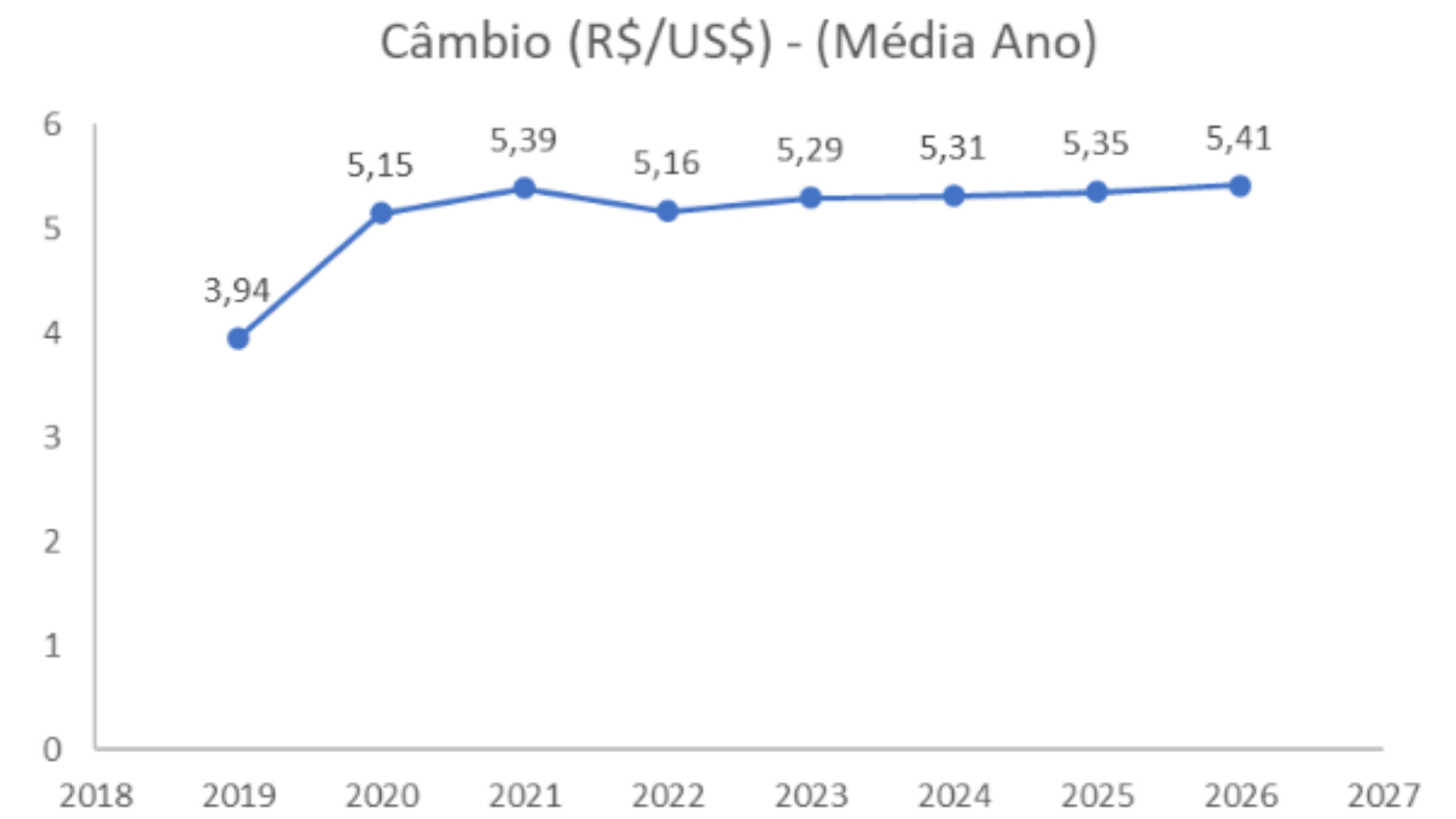

Câmbio

A construção civil é um setor altamente afetado pelo dólar, em virtude do uso de materiais importados e da cotação de commodities, como o minério de ferro, também em dólar, Quando a moeda americana sobe em relação ao Real, por exemplo, o custo da construção tende a subir – o que, como consequência, deixa os imóveis novos mais caros. Este custo, se mantido por um período relevante, poderia reduzir a oferta de imóveis, já que menos compradores estariam dispostos a arcar com a alta cambial.

Como consequência de menos imóveis disponíveis, os já existentes tendem a se valorizar, já que as pessoas precisam continuar morando e, no Brasil, ainda existe um relevante déficit habitacional. Dólar atrai inflação, seja por indicar uma deterioração da economia, seja por impactar no custo de insumos importados e estimular a exportação, a alta do dólar tem efeito praticamente direto sobre os preços na economia; em outras palavras, na inflação. Assim, o dólar alto tende a impactar o mercado de aluguéis interferindo no custo de vida dos inquilinos e diminuindo o valor real que eles estão dispostos a desembolsar.

Se por esse lado o dólar alto é prejudicial ao proprietário, que pode perder com a rentabilidade do aluguel, por outro, os imóveis, por serem ativos de valor real, são uma das melhores maneiras de proteger o patrimônio da desvalorização da moeda local.

No caso do câmbio, o controle acontece da seguinte maneira: com os juros altos, os títulos públicos brasileiros ficam mais atrativos – e os investidores estrangeiros aumentam a demanda por Reais, o que tende a valorizar a moeda frente ao dólar.

Para o mercado imobiliário, juros mais caros significam financiamentos mais caros. Assim, comprar um imóvel novo se torna mais difícil, o que pode aumentar a demanda por aluguéis.

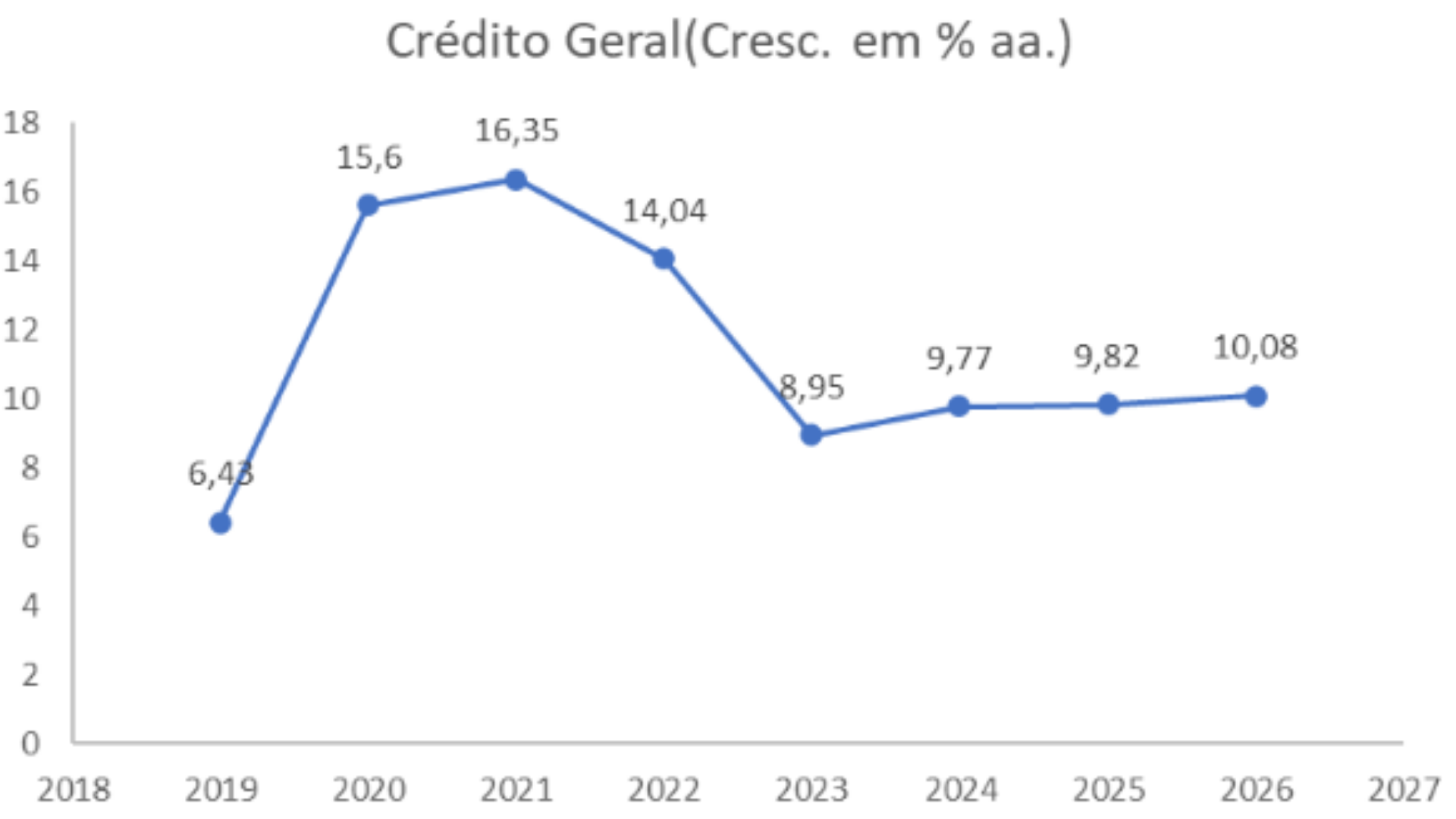

Crédito

O aumento do crédito pode ter um impacto significativo no mercado de construção civil. Primeiro, o maior acesso ao crédito torna mais fácil para as pessoas comprarem casas e outras propriedades. Quando mais pessoas estão comprando propriedades, os preços das propriedades tendem a subir, o que pode incentivar as construtoras a construírem mais moradias. Além disso, o aumento do crédito também pode significar que mais empresas e órgãos governamentais estarão dispostos a financiar projetos de construção, como escolas, hospitais, aeroportos e rodovias.

Com mais financiamento disponível para novos projetos, o setor da construção pode precisar empregar mais trabalhadores ou usar mais recursos para concluir os projetos em menos tempo. Por último, o maior acesso ao crédito pode levar à criação de novos projetos de habitação, que, por sua vez, aumentam os pedidos de materiais de construção e outros serviços do setor da construção.

Política

O segundo turno das eleições definiu o novo presidente do Brasil. A partir de janeiro de 2023, Luis Inácio Lula da Silva assumirá a presidência. Diante deste novo cenário e transição de governo, De acordo com Jonata Tribioli, especialista em Mercado Imobiliário e CEO da Neoin, empresa que atua na área de cotas de financiamento imobiliário, uma das prioridades do presidente eleito, Luiz Inácio Lula da Silva, é colocar as classes menos favorecidas de volta no Orçamento da União, através da construção de moradia popular para milhões de brasileiros. Uma das promessas do novo governo é a volta da Faixa 1 para o programa “Minha Casa, Minha Vida”, isto é, a população com renda de até dois salários mínimos.

Além disso, a tendência é que as negociações de compra e venda continuem crescendo e de forma exponencial. O mercado imobiliário é um segmento muito sólido no Brasil, sendo uma classe de ativos consolidada e que sempre foi vista como uma reserva de valor, principalmente quando falamos de imóveis residenciais”.

Ao analisar os dois mandatos anteriores de Luís Inácio Lula da Silva na presidência, Tribioli, aponta que as construtoras de baixa renda tendem a ser as mais beneficiadas com esse terceiro governo.

“A habitação social é um dos principais pilares de um governo de esquerda. Lembrando que o programa MINHA CASA MINHA VIDA foi concedido pelo presidente eleito. Nos governos petistas de Lula e Dilma Rousseff, o setor foi responsável pela criação de 1,2 milhões de empregos e a contratação de 5,5 milhões de financiamentos habitacionais”.

Há a possibilidade do segmento de alto padrão sofrer retração. Mas devemos considerar o histórico de resiliência do segmento.

Aumento de juros e fluxo de investimentos

Em entrevista para a Infomoney, o presidente da Câmara Brasileira da Indústria da Construção (CBIC), José Carlos Martins, reforçou que o ponto-chave para o segmento é a regularidade no fluxo de investimentos.

“Não dá para viver de uma solução única, que um dia coloca uma montanha de dinheiro e, de repente, morre tudo. Isso aconteceu com o PAC (Programa de Aceleração do Crescimento), lançado em 2007 pelo governo do PT. Sem continuidade, não posso investir pesado em tecnologia, maquinário e capacitação. Perco a oportunidade de ser mais produtivo”, afirmou ao veículo Infomoney.

Tribioli lembra que o presidente da ABRAINC, Luiz França, diz que apesar do aumento nos juros, há boas perspectivas para o setor, pois a taxa dos financiamentos imobiliários é atrelada à remuneração da poupança e ela não sobe na proporção da Selic.

De acordo com a Brain Inteligência Imobiliária, 62% dos empresários acreditam na melhora do setor imobiliário em 2023. A pesquisa foi realizada com 356 empresários da área, com o objetivo central de coletar suas percepções sobre o desempenho do setor e das empresas neste ano, além das perspectivas para o futuro

Entender em quanto tempo o novo governo consegue dar condição para o Banco Central começar a baixar juros é uma questão-chave. Essa movimentação estimula atividades econômicas e pode fazer com que qualquer esfriamento do mercado imobiliário seja mais curto e menos agressivo.

O vice-presidente de relações institucionais do Sindicato da Construção Civil do Estado de São Paulo (SindusCon-SP), Yorki Estefan, afirmou em entrevista à Infomoney que é imprescindível manter em ordem as contas públicas para que os juros possam cair.

INCENTIVOS GOVERNAMENTAIS

Desoneração da Folha de Pagamento (2019)

Benefício fiscal a empresas que reduzem de forma significativa o pagamento de encargos trabalhistas com a produtividade, visando alavancar a competitividade no setor.

Programa de Reivindicação de créditos Tributários para a Construção Civil (2018)

Criado para aproveitar as vantagens que outras leis, culturais e institucionais oferecem às empresas para obtenção de créditos tributários.

Programa de Financiamento de Habitação de Interesse Social (FinHIS) (2020)

O Programa FinHIS visa promover o acesso à habitação digna para as famílias de baixa renda e renda média brasileiras. O programa faz parte do Programa Nacional de Habitação de Interesse Social (PNHIS) e é financiado pelo Fundo de Garantia por Tempo de Serviço (FGTS).

O programa oferece financiamentos a juros reduzidos para aquisição e construção de imóveis para morar, com parcelas variando entre R$100,00 e R$900,00 por mês. Os montantes suportados pelo financiamento vão de R$ 23.000,00 a R$160.000,00.

Além disso, o programa dá prioridade a famílias que comprovem a sua insuficiência financeira, bem como aquelas que possuem crianças ou idosos em sua dedicação. Os imóveis financiados também devem obedecer às normas de habitação social.

STARTUPS E EMPRESAS INOVADORAS

Tecverde

A Tecverde é uma empresa de engenharia, focada em construções eficientes. São pioneiros em trazer para o Brasil os conceitos de tecnologia mais avançados no mundo para construções mais eficientes, sustentáveis e rentáveis.

Em 2023, se prepara para liderar o setor, oferecendo soluções inovadoras e inclusivas para garantir a satisfação de seus clientes. Está investindo em tecnologias de ponta, como inteligência artificial, para otimizar o tempo e o custo das obras. Além disso, a empresa ampliou a gama de produtos para atender melhor aos clientes, oferecendo materiais de primeira linha, que são um dos principais pontos fortes da marca.

Com todas essas iniciativas de conscientização ambiental, excelentes serviços e variedade de produtos, a expectativa é se destacar ainda mais no mercado de construção civil no Brasil.

Ambar

Uma construtech focada em construções inteligentes. Através de diferentes soluções a empresa busca levar mais eficiência para todas as etapas da construção, desde a elaboração do projeto e planejamento, até a etapa final de moradia por meio de uma boa tecnologia de produção, contando com módulos construtivos que economizam tempo e diminuem os custos, softwares para gerenciamento da obra e materiais de qualidade, contando respectivamente com a SmartPods, Autodoc e Polar, para garantir a excelência em todos os aspectos do serviço.

A Ambar, uma das principais empresas do setor de construção civil no país, está se destacando como uma das referências no mercado. Tendo grande número de obras por todo o território nacional, podemos esperar que na sua projeção para 2023, ela se mantenha destacada.

Apesar dos desafios econômicos que o Brasil enfrenta, com a Ambar investindo na modernização de equipamentos e na melhoria das parcerias com grandes empresas e com seu modelo de trabalho voltado para a excelência, a empresa busca atingir seus objetivos.

SOFTWARES

O setor de construção civil no Brasil tem presenciado importantes avanços tecnológicos, sobretudo nos últimos anos, por meio da popularização da adoção de soluções de software para empresas e profissionais do setor. Essas soluções tem se mostrado eficazes na otimização da produtividade, na redução de custos, para a tomada de decisões mais assertivas e para maior controle sobre todos os processos da obra.

De acordo com um estudo da Federação da Construção Civil do Estado do Maranhão realizado no ano de 2019, os setores que mais demandavam softwares de construção civil no Brasil são os de gestão de documentação e finanças, controle de patrimônio, gestão de materiais e licenciamento ambiental.

Segundo as previsões para o ano de 2023/2024, a tendência para o mercado brasileiro de softwares na construção civil é que a adoção de soluções tecnológicas aumente de maneira significativa, acompanhando o crescimento deste setor.

Além disso, é importante destacar que nos próximos anos, os softwares presentes no mercado da construção civil deverão evoluir gradativamente, atendendo às demandas de presença digital dos consumidores, oferecendo soluções adicionais nas áreas de ambientes inteligentes para aproveitar o que as novas tecnologias têm a oferecer.

Em síntese, nós podemos prever que no ano de 2023 os softwares voltados à área estarão cada vez mais presentes no Brasil. As empresas e profissionais terão à disposição ferramentas mais modernas e otimizadas, que lhes facilitarão os processos e tornarão sua gestão ainda mais eficiente. Algumas dessas soluções são:

Box

O Box Obras é um software de gerenciamento de obras que permite que empreiteiros e profissionais da área da construção criem, cumpram e gerenciem seus projetos de maneira mais eficiente. Ele oferece um conjunto abrangente de ferramentas que ajudam os usuários a otimizar o fluxo de trabalho enquanto economizam tempo e dinheiro.

Construsoft

Uma plataforma de gerenciamento de projetos para construção que permite a administração de recursos humanos, materiais, custos, riscos e desafios de qualquer projeto de construção.

Construction.ai

Esta startup líder em inteligência artificial no setor imobiliário oferece um software de machine learning para soluções de extração de dados, planos de trabalho automatizados e outras ferramentas de construção baseadas em AI.

Autodesk BIM 360

Uma plataforma digital de construção que permite a colaboração entre profissionais de obras e operações de manutenção. Oferece vários recursos de colaboração e controle de qualidade, além de rastrear a produtividade e a segurança dos projetos.

APLICATIVOS

A tecnologia tem se tornado um importante aliado nos campos da construção civil. Um exemplo disso é que, conforme pesquisa divulgada pelo Instituto de Tecnologia de Massachusetts (MIT), em 2023, poderá haver cerca de 5 mil aplicativos específicos para a construção civil em uso em todo o mundo.

Estes aplicativos apresentam diversos compromissos e cumprem diversas funções, além de ajudarem na realização de análises mais avançadas. Por exemplo, eles podem ser usados para planejar e supervisionar projetos, gerenciar os recursos de uma obra e permitir compartilhamento de arquivos entre membros da equipe, ajudando na gestão dos dados.

Outra função interessante relacionada à construção civil é que eles também podem ajudar na tomada de decisões para a execução dos projetos. Por meio deles, é possível obter informações precisas sobre o status do projeto, visualizar processos em andamento e controlar a questão financeira envolvida na obra. Estes dados são cruciais para que uma equipa possa tomar rapidamente decisões informadas sobre como lidar com um ambiente de trabalho desafiador.

Em suma, a tecnologia tem um papel muito importante na construção civil e, até 2023, os aplicativos específicos para o setor podem fornecer uma variedade de funções que ajudam as empresas a realizar grandes trabalhos em obras. Esses aplicativos também ajudam a tornar as equipes mais produtivas, pois permitem um maior controle dos processos, a realização de melhores tomadas de decisão e o acompanhamento em tempo real de todos os dados associados ao projeto.

BIMx

Oferecendo aos usuários a capacidade de navegar por modelos 2D e 3D pré-construídos. Com esse recurso, profissionais no setor da construção têm acesso a dados detalhados sobre os componentes de uma edificação. Para satisfazer seu alto padrão de desempenho e usabilidade, o BIMx permite o acesso à documentação completa de projetos de construção. Além disso, é compatível com serviços de nuvem terceirizados com o recurso BIMx Model Transfer.

SafeSite

Safesite é um aplicativo que foi projetado para garantir a segurança na obra, identificar e solucionar problemas antes que eles se transformem em incidentes. A partir das imagens documentadas, o aplicativo pode notificar a equipe responsável para resolver. O uso do Safesite também possibilita o acompanhamento dos desenvolvimentos e as resoluções a serem realizadas para encerrar a situação. Assim, ajudando a economizar tempo, melhorar a conformidade e reduzir os riscos, tornando-se essencial para todos aqueles que estão envolvidos em projetos industriais.

Construction Master Pro

Esta ferramenta especializada tem o propósito de atender profissionais de diversos setores como engenheiros, arquitetos, construtores, empreiteiros e designers, funcionando como uma calculadora simplificada para obter cálculos de operações relacionadas à construção. O Construction Master Pro apresenta diversos recursos, de maneira ágil, como áreas e volumes, alturas e outros resultados. Além disso, elimina a necessidade da calculadora física para se ter nos canteiros de obra nos dias de vistoria e visitas técnicas.

MUDANÇAS E INOVAÇÕES DO MERCADO

As inovações no setor da construção civil têm avançado rapidamente na última década. A indústria é responsável por fornecer vários serviços e construir diversas infraestruturas, sendo para uso público e/ou privado. Em 2023, as principais inovações no campo da construção civil afetarão principalmente a produtividade, segurança, eficiência energética e, consequentemente, custos.

O uso de técnicas de manufatura aditiva para a produção de alguns componentes de estruturas também é crescente. Por exemplo, a produção de equipamentos resistentes à corrosão usando a impressão 3D.

No âmbito da eficiência energética, as tecnologias de rede inteligente permitem monitorar cada residência e instalação de maneira mais segura e eficiente. Há também um avanço em recuperar o calor descartado para alimentar outros sistemas, o que reduz o consumo de energia. O aquecimento externo por energia solar também está sendo usado para aquecer água, juntamente com a utilização de tetos de aquecimento radiante e telhados verdes.

Existem também algumas tendências no uso de novos materiais e soluções para a construção. Por exemplo, os materiais líquidos, como os biomateriais e os biopolímeros, têm fortes propriedades de impermeabilização para serem aplicados em vários materiais de construção, incluindo madeira, concreto, aço e alumínio. Além disso, a fibra de carbono é usada cada vez mais em estruturas resistentes a baixo custo.

Finalmente, a Inteligência Artificial tem sido uma tecnologia impactante. Os algoritmos de IA estão sendo usados para otimizar o planejamento e execução de projetos e a execução de rotinas de manutenção. Os drones também usam novos algoritmos de visão computacional para encontrar vulnerabilidades relacionadas à segurança.

Construtechs

Outro ponto alto de inovação do setor são as construtechs. Que em síntese são empresas, que apostam em uma seção emergente de tecnologias que estão sendo aplicadas no campo da construção civil. Em 2023, espera-se que as construtechs ganhem importância enquanto tecnologias que moldam a maneira como projetos são gerenciados, desenhados e executados.

Outras tecnologias possibilitadas pelas construtechs que podem ser aplicadas são as construções com impressão 3D, drones, robótica, veículos autônomos, realidades aumentada/virtual/misturada (AR/VR/MR). Estas tecnologias são cada vez mais utilizadas na construção civil para otimizar o processo de projetos e tornarem a execução dos mesmos mais fácil, contribuindo para a redução dos custos e a melhora na qualidade dos projetos executados.

De acordo com um estudo publicado pelo Grupo Autodesk em fevereiro de 2021, as construtechs, juntamente com a digitalização da construção civil, vão continuar se expandindo nos próximos anos, sendo plenamente incorporadas na indústria no ano de 2023. O estudo também aponta que a adoção dessas tecnologias por parte das empresas, aliada às medidas de segurança e sustentabilidade de projetos, podem contribuir para a redução da mão de obra atual necessária para a execução de projetos.

Portanto, até 2023, espera-se que as construtechs sejam aplicadas em grande escala no setor da construção civil, contribuindo para a otimização do processo de projeto, a redução dos custos de execução dos mesmos e, ainda, aumentando a segurança e sustentabilidade dos projetos.

Construção Verde

O conceito de construção verde, também conhecido como edifícios de baixo impacto ambiental, pretende promover a redução dos níveis de consumo de energia e água durante o processo de construção. Além disso, são adotadas medidas para o uso sustentável de materiais, a utilização de fontes renováveis de energia e a utilização de métodos que resultem em menores emissões de carbono.

Alguns especialistas acreditam que a implementação de edifícios de construção verde será cada vez maior ao longo dos próximos anos, pois existem muitas vantagens envolvidas. Atualmente, o governo brasileiro vem aumentando os seus investimentos em educação e inovação para o desenvolvimento de projetos de construção verde.