ANÁLISE MACROECONÔMICA

ANÁLISE GLOBAL

O mercado global de aplicativos tem experimentado um crescimento significativo nos últimos anos. O aumento da adoção de dispositivos móveis e a crescente demanda por aplicativos baseados em nuvem e serviços de streaming de conteúdo estão impulsionando o mercado de aplicativos. De acordo com um relatório publicado em 2020 pela App Annie, o número de downloads de aplicativos em todo o mundo aumentou cerca de 19% ano a ano.

A receita global de aplicativos estava prevista para atingir US$ 157,3 bilhões em 2022, de acordo com um estudo publicado pela Statista. Esse número ainda não está atualizado. O aumento da receita de aplicativos foi impulsionado pela adoção crescente de serviços de streaming, assinaturas de conteúdo e anúncios em aplicativos. A publicidade em aplicativos representou cerca de 74% da receita total de aplicativos em 2020, de acordo com o relatório da App Annie.

Segundo um estudo publicado pela IDC em 2021, os Estados Unidos permanecem como o maior mercado de aplicativos em todo o mundo, com uma receita de US$ 59,7 bilhões em 2022. O Japão ficou em segundo lugar, com uma receita de US$ 15,1 bilhões, seguido da China, com US$ 13,2 bilhões.

O setor de jogos de aplicativos continua sendo o maior contribuinte para a receita global de aplicativos. De acordo com o relatório da App Annie, os jogos de aplicativos representaram cerca de 59% da receita total de aplicativos em todo o mundo em 2020. O crescimento dos jogos de realidade aumentada (RA) e virtual (RV) está impulsionando o setor de jogos.

Além disso, o aumento da adoção de serviços de streaming está também impulsionando o crescimento do mercado de aplicativos. Os serviços OTT (over-the-top) representaram cerca de 18% da receita total de aplicativos em 2020, de acordo com o relatório da App Annie.

Em geral, o mercado de aplicativos continua a experimentar um crescimento significativo, com o número de downloads previsto para atingir cerca de 257,5 bilhões em 2022, de acordo com o relatório da App Annie. A receita global de aplicativos também deverá alcançar US$ 157,3 bilhões em 2022, segundo o estudo da Statista.

O crescimento do mercado de aplicativos deverá ser impulsionado pela adoção crescente de dispositivos móveis, serviços de streaming, jogos de RV e RA e anúncios em aplicativos. Além disso, a proliferação do 5G deverá oferecer novas oportunidades para o desenvolvimento de aplicativos.

INDICE

Plano de saúde

Pandemia

Emprego

Consumidor

Fusões e Aquisições

Imp x Exp

Investimentos no setor

Expansão

Top 5 empresas

Número de empresas

Tendências

Highlights

Fim

Adicione o texto do seu título aqui

ANÁLISE BRASIL

O mercado de aplicativos no Brasil vem crescendo rapidamente nos últimos anos, principalmente devido ao aumento da penetração de smartphones e tablets. De acordo com a pesquisa “Mobile & Apps in Brazil 2021”, realizada pela Statista, o setor de aplicativos no Brasil cresceu a uma taxa composta anual de crescimento (CAGR) de 19,3% entre 2016 e 2020. É esperado que esse número continue aumentando, com uma previsão de CAGR de 22,7% entre 2021 e 2025.

Os segmentos de aplicativos mais populares no Brasil são jogos, entretenimento, mensagens, navegação, redes sociais e ferramentas. Jogos, mensagens e navegação são também os segmentos que mais geram receitas, representando mais de 80% do total de receitas de aplicativos brasileiros.

O Google Play Store é o principal provedor de aplicativos no Brasil, respondendo por cerca de 65% de todas as instalações de aplicativos. O App Store da Apple é responsável por cerca de 30% das instalações. A maioria dos aplicativos é gratuita, representando cerca de 80% do total de aplicativos nas lojas.

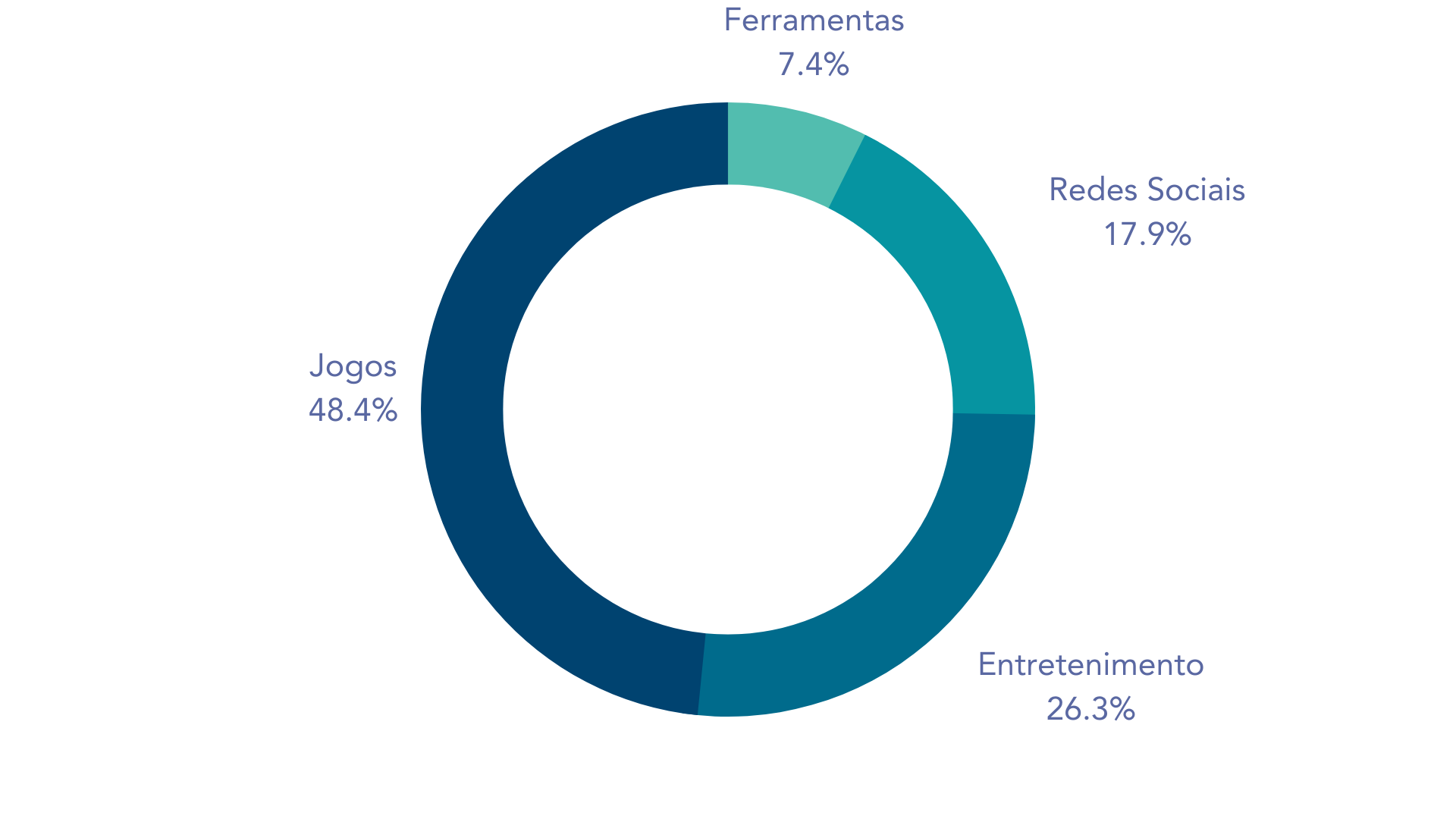

As categorias de aplicativos mais populares no Brasil são jogos, entretenimento e redes sociais. Os jogos são responsáveis por cerca de 46% das instalações, seguido por entretenimento (25%), redes sociais (17%) e ferramentas (7%). Os jogos também são responsáveis por cerca de 90% da receita de aplicativos no Brasil.

Em geral, o mercado brasileiro de aplicativos oferece grandes oportunidades para desenvolvedores de aplicativos, com uma base de usuários em rápido crescimento e um mercado de publicidade móvel em expansão. No entanto, os desenvolvedores precisam estar cientes dos desafios que o mercado brasileiro pode apresentar, como a necessidade de se adaptar às diferentes plataformas e tirar proveito da publicidade móvel.

OPORTUNIDADE DE GERAÇÃO DE RECEITA E DESAFIOS DO MERCADO

A demanda por aplicativos no Brasil tem aumentado significativamente nos últimos anos, impulsionada pela crescente adoção de smartphones e tablets. De acordo com a pesquisa “Mobile App Trends in Brazil 2021” da App Annie, os usuários brasileiros gastaram em média 4,2 horas por dia em aplicativos de mensagens, redes sociais, jogos e outros aplicativos em 2021.

Apesar de o Brasil ser o quinto país com o maior número de usuários de aplicativos móveis do mundo, ainda temos muito para evoluir quando se trata de geração de receita. De acordo com um estudo da App Annie, em 2022 os gastos dos brasileiros com aplicativos deverão chegar a US$ 5,5 bilhões. Esse número representa uma alta de 28% em relação aos gastos estimados para 2021, que são de US$ 4,3 bilhões.

Além disso, a pesquisa mostra que os usuários brasileiros de aplicativos móveis gastam em média US$ 20 por mês em aplicativos. O maior gasto mensal é para jogos, com uma média de US$ 7 por mês.

Em termos de consumo de aplicativos, o Brasil é o segundo país do mundo em tempo gasto em aplicativos, com mais de 5 horas por usuário por mês. Os usuários brasileiros gastam a maior parte do tempo em aplicativos de redes sociais, como WhatsApp, Instagram e Facebook.

Não existem dados recentes disponíveis sobre a quantidade de aplicativos no Brasil. No entanto, de acordo com o relatório de mercado de aplicativos de 2020 da App Annie, o Brasil continua sendo o 4º país com o maior número de downloads de aplicativos na App Store e na Google Play.

Apesar do crescimento do mercado de aplicativos no Brasil, muitos dos desenvolvedores brasileiros ainda não conseguem gerar receita significativa com seus aplicativos. Isso é explicado pelo fato de que a maioria dos usuários brasileiros prefere baixar aplicativos gratuitos, em vez de pagarem por eles.

Uma maneira de contornar essa questão é incentivar os usuários a optarem por modelos de assinatura, em vez de compra única. Os desenvolvedores brasileiros também têm a opção de usar publicidade como uma forma de monetização.

TOP 5 MAIORES APLICATIVOS UTILIZADOS NO BRASIL

WhatsApp (Facebook)

O WhatsApp é o aplicativo mais usado no Brasil, com cerca de 119 milhões de usuários ativos mensais. Ele é usado principalmente para troca de mensagens de texto, mas também oferece recursos como chamadas de vídeo e compartilhamento de arquivos. A plataforma também é usada para mídias sociais, como rastreamento de notícias e compartilhamento de conteúdo.

Fontes: Statista

Facebook (Facebook)

O Facebook é a segunda plataforma mais usada no Brasil, com cerca de 81 milhões de usuários ativos mensais. A plataforma é usada para conectar pessoas, compartilhar fotos, vídeos e mensagens, além de oferecer recursos como grupos, jogos e outros aplicativos. O Facebook também é usado para otimizar o marketing de empresas e marcas.

Fontes: Statista

Instagram (Facebook)

O Instagram é usado por cerca de 41 milhões de usuários ativos mensais no Brasil. A plataforma permite que os usuários compartilhem fotos e vídeos, e também oferece recursos como filtros, hashtag e histórias. O Instagram é usado como uma plataforma de mídia social para promover marcas, produtos e serviços.

Fontes: Statista

Twitter (Facebook)

O Twitter é usado por cerca de 11 milhões de usuários ativos mensais no Brasil. A plataforma é usada para compartilhar mensagens de texto curtas, bem como imagens, vídeos e links. Os usuários também podem seguir pessoas e marcas, além de usar hashtags para aumentar a visibilidade de suas publicações.

Fontes: Statista

YouTube (Google)

O YouTube é usado por cerca de 10 milhões de usuários ativos mensais no Brasil. A plataforma oferece uma variedade de conteúdo, incluindo vídeos divertidos, recursos educacionais e música. Os usuários também podem compartilhar seus próprios vídeos e criar canais de transmissão para aumentar o alcance de suas postagens.

Fontes: Statista

TOP 5 MAIORES APLICATIVOS BRASILEIROS

PicPay

É uma plataforma de pagamento eletrônico que permite aos usuários enviar e receber dinheiro, comprar e pagar contas, entre outras ações. O PicPay possui mais de 10 milhões de usuários e é líder de mercado na América Latina.

Fontes: Statista, 2022

Nubank

É um banco digital brasileiro que oferece produtos financeiros como cartão de crédito, conta-corrente e empréstimos. O Nubank possui cerca de 8 milhões de usuários.

Fontes: Statista, 2022

99

É um aplicativo de transporte que conecta passageiros a motoristas parceiros. Atualmente, o 99 tem cerca de 7 milhões de usuários.

Fontes: Statista, 2022

IFood

É um aplicativo que conecta usuários a restaurantes e entregadores parceiros. O iFood possui cerca de 5,5 milhões de usuários.

Fontes: Statista, 2022

GuiaBolso

É um aplicativo de finanças pessoais que ajuda os usuários a controlar seus gastos e economizar dinheiro. O GuiaBolso possui cerca de 5 milhões de usuários.

Fontes: Statista, 2022

TOP 10 EMPRESAS PRODUTORAS DE APLICATIVOS

Apple Inc (Faturamento: $265 Bilhões)

Apple Inc. é uma empresa líder em tecnologia que tem desenvolvido, fabricado e comercializado produtos de hardware e software de computador, bem como serviços de mídia digital. A Apple lidera a indústria de aplicativos móveis com seu App Store, oferecendo centenas de milhões de aplicativos, jogos, músicas, filmes, programas de TV e outros conteúdos digitais.

Microsoft Corporation (Faturamento: $125 Bilhões)

A Microsoft é conhecida por seus produtos de software, como o Microsoft Office, o Windows OS e o Xbox, mas também é uma grande produtora de aplicativos mobile. A empresa tem seu próprio app store, o Microsoft Store, que oferece mais de 600.000 aplicativos e jogos, além de outros conteúdos digitais.

Google LLC (Faturamento: $120 Bilhões)

A Google é a líder em aplicativos móveis. O Google Play Store oferece milhões de aplicativos, jogos, vídeos, músicas, livros e outros conteúdos para dispositivos Android. A Google também oferece serviços de aplicativos móveis, como a Google Play Games, a Google Play Music e a Google Play Movies & TV.

Amazon.com, Inc. (Faturamento: $117 Bilhões)

A Amazon é conhecida por sua loja on-line, mas também tem seu próprio app store, o Amazon Appstore. O Amazon Appstore oferece mais de 300.000 aplicativos e jogos, além de outros conteúdos digitais, como livros, filmes e programas de TV.

Tencent Holdings Limited (Faturamento: $104 Bilhões)

A Tencent é uma empresa de tecnologia chinesa que oferece serviços de aplicativos móveis e jogos. A empresa possui o app store mais popular da China, o Tencent App Store, que oferece mais de 700.000 aplicativos e jogos.

Alibaba Group Holding Limited (Faturamento: $64 Bilhões)

A Alibaba é uma empresa de comércio eletrônico chinesa que possui seu próprio app store, o Alibaba Mobile App Store. O Alibaba Mobile App Store oferece mais de 500.000 aplicativos e jogos, além de outros conteúdos digitais.

SoftBank Group Corp (Faturamento: $44 Bilhões)

A SoftBank é uma empresa japonesa de tecnologia que possui seu próprio app store, o SoftBank App Store. O SoftBank App Store oferece mais de 200.000 aplicativos e jogos, além de outros conteúdos digitais.

Baidu, Inc. (Faturamento: $43 Bilhões)

A Baidu é uma empresa de tecnologia chinesa que oferece serviços de aplicativos móveis e jogos. A empresa possui o app store mais popular da China, o Baidu App Store, que oferece mais de 500.000 aplicativos e jogos.

Naver Corporation (Faturamento: $21 Bilhões)

A Naver é uma empresa de tecnologia sul-coreana que oferece serviços de aplicativos móveis e jogos. A empresa possui seu próprio app store, o Naver App Store, que oferece mais de 200.000 aplicativos e jogos.

Samsung Electronics Co. Ltd (Faturamento: $20 Bilhões)

A Samsung é uma empresa líder em tecnologia que oferece serviços de aplicativos móveis e jogos. A empresa possui o app store mais popular da Coreia do Sul, o Samsung Galaxy Apps, que oferece mais de 1 milhão de aplicativos e jogos.

TOP 5 EMPRESAS BRASILEIRAS PRODUTORAS DE APLICATIVOS

Softplan

O Softplan é uma das maiores empresas de desenvolvimento de aplicativos do Brasil. O faturamento previsto para 2022 é de aproximadamente R$ 7 bilhões. A empresa atua em todos os setores, oferecendo soluções em nuvem, serviços de big data, aplicativos para dispositivos móveis e outras tecnologias.

VTEX

A VTEX é uma das maiores empresas de comércio eletrônico do país. A previsão de faturamento para 2022 é de aproximadamente R$ 5 bilhões. A VTEX oferece soluções robustas e acessíveis para comerciantes em todo o mundo, com aplicativos para dispositivos móveis, plataformas e serviços de comércio eletrônico.

Locaweb

A Locaweb é uma das principais empresas de tecnologia do Brasil. O faturamento previsto para 2022 é de aproximadamente R$ 4 bilhões. A Locaweb oferece serviços de hospedagem, e-mail, e-commerce, desenvolvimento de aplicativos, servidores dedicados e outras soluções.

Grupo Bemobi

O Grupo Bemobi é uma das maiores empresas de desenvolvimento de aplicativos do Brasil. A previsão de faturamento para 2022 é de aproximadamente R$ 3 bilhões. O Grupo Bemobi oferece soluções para desenvolvimento de aplicativos, infraestrutura de nuvem, segurança e análise de dados.

AppPro

A AppPro é uma empresa líder em desenvolvimento de aplicativos para dispositivos móveis. A previsão de faturamento para 2022 é de aproximadamente R$ 2 bilhões. A AppPro oferece soluções de design de aplicativos, desenvolvimento de aplicativos, testes de aplicativos e serviços de gerenciamento de aplicativos.

PERFIL DO CONSUMIDOR DE APLICATIVOS

Idade

A maioria dos usuários de aplicativos no Brasil está entre 25 e 34 anos, representando 34,4% do total de usuários.

Fonte: Statista, 2019

Gênero

O uso de aplicativos no Brasil está relativamente equilibrado entre homens (55%) e mulheres (45%).

Fonte: Statista, 2019

Localização

A maioria dos usuários de aplicativos no Brasil está localizada na Região Sudeste, representando 52,3% do total de usuários.

Fonte: Statista, 2019

Uso de aplicativos

Os usuários de aplicativos no Brasil usam principalmente aplicativos para comunicação (WhatsApp, Facebook, etc.), mídia social (Facebook, Instagram, etc.), redes sociais (Twitter, YouTube, etc.), música (Spotify, Deezer, etc.) e navegação (Google Maps, Waze, etc.).

Fonte: Statista, 2019

Dispositivos

A maioria dos usuários de aplicativos no Brasil está usando smartphones, representando 91,3% do total de usuários.

Fonte: Statista, 2019

Insight

Usar aplicativos é uma forma prática e eficiente de se conectar com o público brasileiro, pois a maioria dos usuários de aplicativos está entre 25 e 34 anos, é relativamente equilibrada entre homens e mulheres e está localizada na região Sudeste. Além disso, usam principalmente aplicativos para comunicação, mídia social, redes sociais, música e navegação e usam principalmente smartphones.

PRINCIPAIS SUBNICHOS DO SETOR DE APLICATIVOS

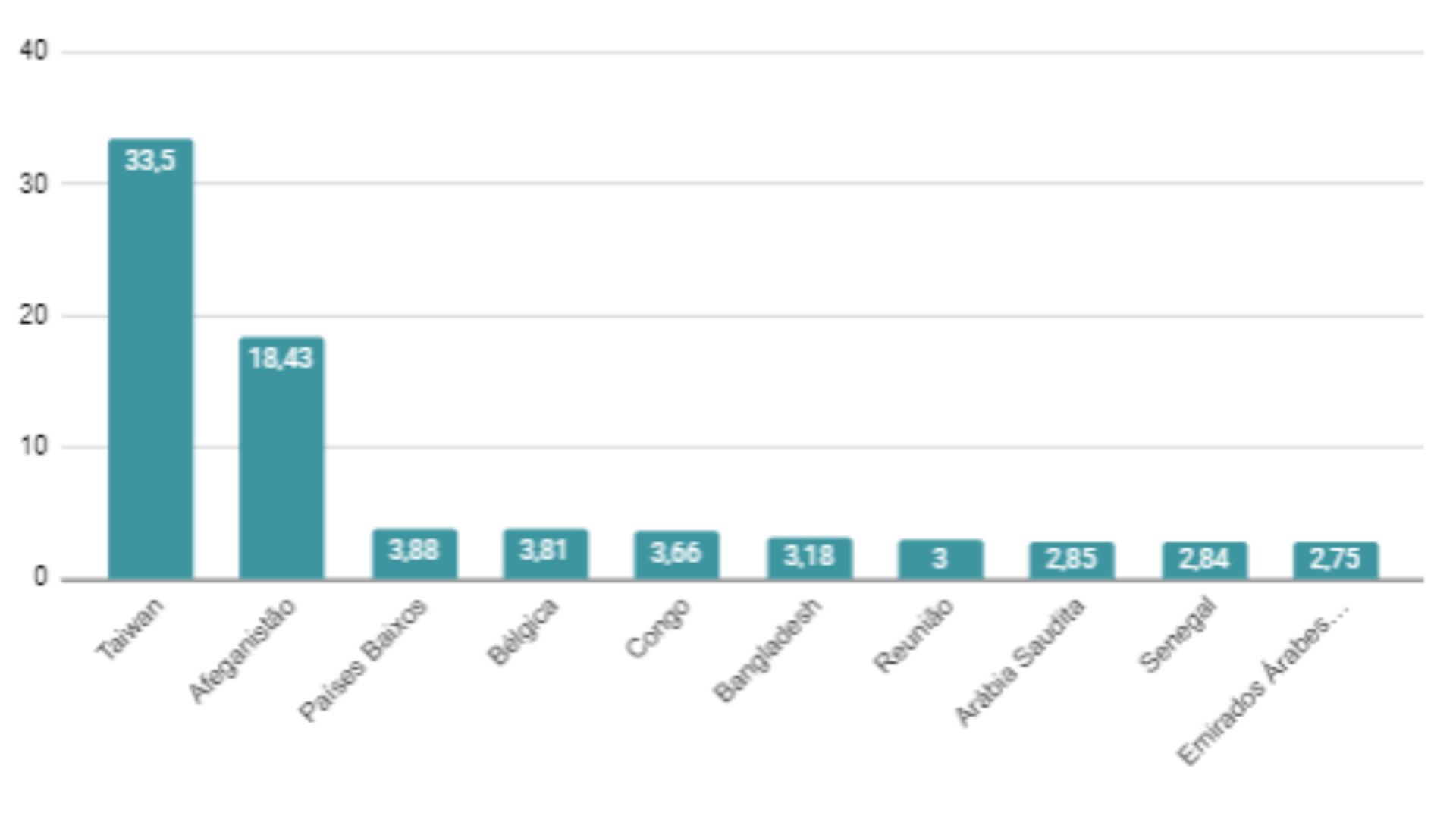

Aplicativos de Saúde

Os aplicativos de saúde oferecem uma variedade de serviços, desde recomendações nutricionais e exercícios até serviços médicos e monitoramento remoto. Em 2022, o faturamento global de aplicativos de saúde deve alcançar US$ 38,8 bilhões. Os principais fatores de crescimento incluem a adoção de tecnologias de aplicativos de saúde, a conscientização da necessidade de cuidados de saúde e a disponibilidade de dados médicos digitais.

0

US$ Bilhões

Aplicativos de Jogos

Os aplicativos de jogos são jogos baseados em dispositivos móveis, geralmente com gráficos de alta qualidade e experiências de jogo envolventes. O faturamento global de jogos móveis deve crescer para US$ 103 bilhões em 2022. Os principais fatores de crescimento incluem o aumento da adoção de smartphones, o aumento da popularidade de jogos em nuvem e o aumento da utilização de microtransações.

0

US$ Bilhões

Aplicativos de Compras

Os aplicativos de compras permitem que os usuários comprem produtos e serviços diretamente de seus dispositivos móveis. O faturamento global de aplicativos de compras deve crescer para US$ 33,7 bilhões em 2022. Os principais fatores de crescimento incluem a adoção de comércio móvel, a disponibilidade de opções de pagamento e a facilidade de uso.

0

US$ Bilhões

Aplicativos de Finanças

Os aplicativos de finanças ajudam os usuários a monitorar, gerenciar e investir seu dinheiro. O faturamento global de aplicativos de finanças deve alcançar US$ 12,2 bilhões em 2022. Os principais fatores de crescimento incluem o aumento da conscientização sobre questões financeiras, o aumento da adoção de pagamentos móveis e a melhoria das plataformas de serviços financeiros.

0

US$ Bilhões

Aplicativos de Viagens

Os aplicativos de viagens ajudam os usuários a planejar, planejar e reservar suas próximas férias. O faturamento global de aplicativos de viagens deve crescer para US$ 20,7 bilhões em 2022. Os principais fatores de crescimento incluem a adoção de tecnologias de aplicativos de viagens, o aumento da popularidade do turismo e o aumento da disponibilidade de serviços de viagens.

0

US$ Bilhões

PRINCIPAIS INVESTIMENTOS NO SETOR DE APLICATIVOS NO BRASIL

Investimento em infraestrutura: Investimentos em infraestrutura são essenciais para apoiar o crescimento dos aplicativos e serviços digitais. De acordo com o estudo “Internet Economy in Latin America”, publicado pela Fundação Dom Cabral, o Brasil destina cerca de 35% do seu orçamento para investimentos em infraestrutura. Isso inclui melhorias na conectividade, na segurança da informação e na qualidade e estabilidade da rede.

Programa de Incentivos ao desenvolvimento de aplicativos: O Governo Federal lançou o Programa de Incentivos ao Desenvolvimento de Aplicativos (PIDA), que visa apoiar o setor de aplicativos brasileiro, oferecendo incentivos fiscais e de crédito a empresas que desenvolvem aplicativos para plataformas móveis. O objetivo é incentivar o desenvolvimento de aplicativos que tragam benefícios para a sociedade brasileira.

Incentivos para empresas de áreas não-tecno: O governo também está incentivando empresas de outras áreas a adotarem a tecnologia para aprimorar seus serviços. Por exemplo, o governo federal lançou um programa de incentivos para empresas de saúde que desenvolvem aplicativos para melhorar o atendimento a pacientes, fornecendo informações médicas precisas e atualizadas.

Por que investir no mercado de aplicativos?

Investir no mercado de aplicativos é uma ótima oportunidade de obter retornos financeiros interessantes. O setor de aplicativos é extremamente lucrativo e em constante crescimento, e estima-se que o mercado de aplicativos atinja US$ 553 bilhões até 2023.

Os usuários de smartphones gastam cada vez mais tempo usando aplicativos. Em 2020, os usuários de smartphones gastaram três horas e meia por dia usando aplicativos, um aumento de 11% em relação a 2019. E esse número pode ter aumentado até o final de 2022, quando os usuários de smartphones possivelmente gastaram mais de quatro horas por dia usando aplicativos.

O mercado de aplicativos também tende a gerar muitas receitas. A App Annie estima que as receitas dos aplicativos de jogos podem ter atingido US$ 68,5 bilhões em 2020, enquanto a Apple estima que sua App Store gerou US$ 72,3 bilhões em receitas em 2019.

Além disso, existem muitas oportunidades para investidores e desenvolvedores entrarem no mercado de aplicativos. Os desenvolvedores podem criar seus próprios aplicativos e distribuí-los por meio de lojas de aplicativos, como a Apple App Store e a Google Play Store, e ganhar dinheiro com as vendas e anúncios.

Em suma, investir no mercado de aplicativos pode ser uma ótima maneira de obter retornos financeiros interessantes. O setor está em constante crescimento e há muitas oportunidades para desenvolvedores e investidores.

Big Picture

O número de usuários mensais de aplicativos no Brasil é de cerca de 78 milhões de pessoas

O número de usuários mensais de jogos eletrônicos no Brasil é de cerca de 41 milhões de pessoas

O número de downloads de aplicativos no Brasil é de cerca de 3,7 bilhões em 2022

O número de downloads de jogos eletrônicos no Brasil é de cerca de 1,5 bilhão em 2022

A receita bruta gerada por aplicativos no Brasil é de cerca de US$ 5,7 bilhões em 2022

A receita bruta gerada por jogos eletrônicos no Brasil é de cerca de US$ 1,3 bilhão em 2022

ANÁLISE INTERNA DO SETOR

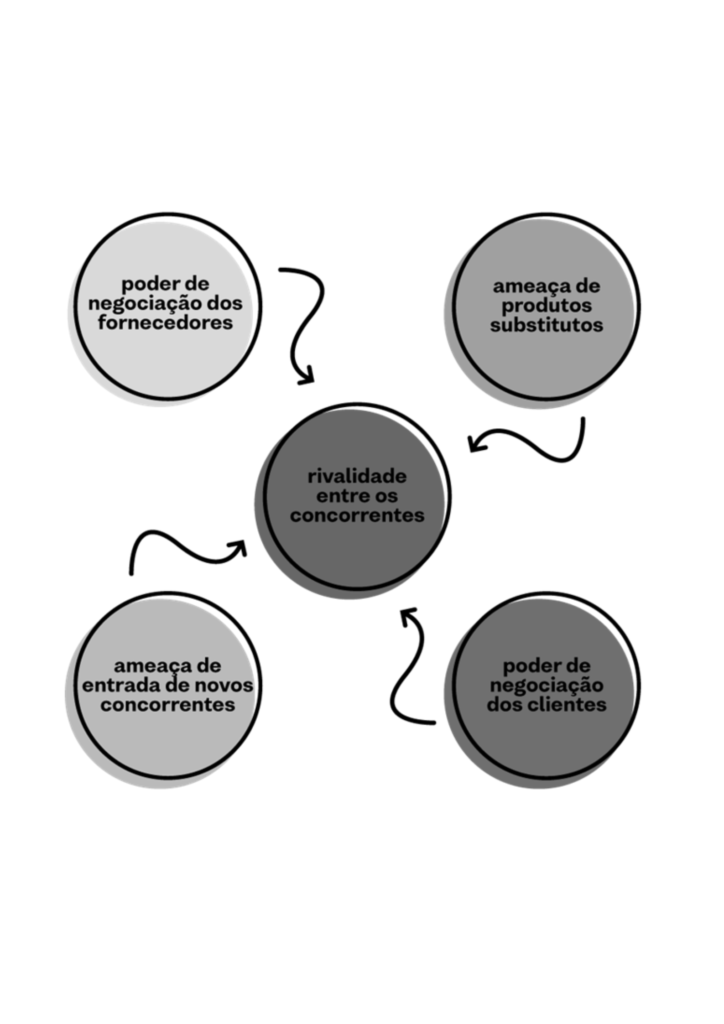

5 FORÇAS DE PORTER

Entrantes Potenciais – Baixa

Devido às exigências técnicas e à concorrência acirrada no setor, existem barreiras significativas para novos entrantes. Isso cria um ambiente de difícil competição para novos desenvolvedores de aplicativos.

Produtos Substitutos – Alta

Os usuários têm acesso a muitas opções de aplicativos e serviços que podem ser usados como substitutos, o que aumenta a pressão de preços e dificulta a diferenciação entre os produtos.

Poder dos Fornecedores- Média

Os desenvolvedores de aplicativos estão cada vez mais dependentes dos serviços de hospedagem e ferramentas de desenvolvimento de terceiros para criar e manter seus produtos. Isso dá aos fornecedores um poder de negociação significativo.

Poder dos Compradores – Alta

Dada a facilidade de substituição de aplicativos de terceiros, os usuários têm um poder de barganha significativo no que diz respeito a preços, recursos e outros fatores.

Rivalidade entre players – Alta

A crescente proliferação de aplicativos e serviços, bem como a oferta de soluções similares, resulta em uma forte competição entre empresas e desenvolvedores para conquistar usuários.

OPORTUNIDADES

Aumento da demanda por apps

De acordo com uma pesquisa realizada pela App Annie, a expectativa é que a receita gerada por aplicativos e jogos móveis aumente para US$159 bilhões em 2022 e para US$196 bilhões em 2023. (Números totais de 2022 ainda não atualizados).

Aumento da demanda por serviços de streaming

De acordo com a consultoria PwC, a demanda por serviços de streaming aumentou para US$127,5 bilhões em 2022, com previsão para US$163,2 bilhões em 2023.

Crescimento do mercado de aplicativos em dispositivos móveis

De acordo com o relatório do GSMA, o mercado de aplicativos em dispositivos móveis deverá crescer para US$101 bilhões em 2022 e US$132 bilhões em 2023. (Números totais de 2022 ainda não atualizados).

AMEAÇAS

Aumento da concorrência

Devido ao aumento da demanda por aplicativos, o número de empresas que oferecem serviços de desenvolvimento de aplicativos também aumentou. Isso significa que a concorrência entre essas empresas é mais intensa.

Diminuição da rentabilidade

Com o aumento da concorrência, as empresas de desenvolvimento de aplicativos enfrentam uma queda na rentabilidade de seus negócios, já que os preços dos serviços oferecidos estão cada vez mais baixos.

Dificuldades na monetização de aplicativos

Saber como monetizar os aplicativos pode ser um desafio para os desenvolvedores, pois é necessário encontrar formas eficazes de arrecadação de receita.

TENDÊNCIAS

O mercado de aplicativos no Brasil está crescendo rapidamente nos últimos anos e deve continuar a crescer. É provável que vejamos um aumento significativo no número de usuários de aplicativos nos próximos anos. O aumento no uso de aplicativos também deve levar a um crescimento na oferta de serviços e produtos como aplicativos de entretenimento, jogos, finanças, saúde, educação e outros.

A popularidade dos aplicativos no Brasil também está crescendo a uma taxa rápida. Estima-se que, até 2025, o Brasil terá mais de 300 milhões de usuários de aplicativos. Como resultado, espera-se que o número de empresas que oferecem serviços e produtos por meio de aplicativos também aumente.

Espera-se também que os aplicativos se tornem mais inteligentes e interativos, permitindo que os usuários tenham uma experiência mais personalizada. Além disso, espera-se que os aplicativos sejam cada vez mais integrados com sistemas de pagamento, permitindo transações mais seguras e simples. A inteligência artificial também deve contribuir para o aprimoramento dos aplicativos, permitindo que eles sejam mais úteis e intuitivos.

No geral, o futuro do mercado de aplicativos no Brasil é promissor. Com o crescimento exponencial do número de usuários de aplicativos, os desenvolvedores terão a oportunidade de criar novos produtos e serviços para aproveitar essa demanda. Além disso, os avanços tecnológicos permitirão que os aplicativos se tornem mais inteligentes e úteis.

Além disso, o uso de aplicativos no Brasil está sendo impulsionado por fatores como a adoção de serviços de streaming de música, a popularidade de jogos de cassino online e a crescente utilização de aplicativos de saúde.

Outro fator que poderá influenciar o mercado de aplicativos no Brasil é a adoção de práticas de monetização. É esperado que, até 2025, os desenvolvedores de aplicativos passem a utilizar modelos de assinatura, métodos de pagamento in-app e publicidade para monetizar seus aplicativos.

Por fim, o uso de análises avançadas e inteligência artificial também pode ser usado para impulsionar o crescimento do mercado de aplicativos no Brasil. Estas tecnologias permitirão que os desenvolvedores criem aplicativos mais personalizados e que ofereçam serviços mais relevantes para os usuários.

AS PRINCIPAIS TENDÊNCIAS PARA O MERCADO DE APLICATIVOS NO BRASIL SÃO?

Crescimento do Uso de Aplicativos

De acordo com um estudo da Kantar, o uso de aplicativos no Brasil aumentou quase 10% entre 2019 e 2020, com mais de 90% dos usuários brasileiros usando ao menos um aplicativo por mês. O crescimento foi impulsionado principalmente pelo aumento do uso de aplicativos de entretenimento, serviços financeiros, mídia e notícias, e também pelo aumento do uso de aplicativos de streaming de vídeo.

Aumento do Uso de Aplicativos de Pagamento

O uso de aplicativos de pagamento aumentou significativamente nos últimos anos, de acordo com o estudo da Kantar. O aumento foi impulsionado pelo aumento dos serviços financeiros digitais, como o pagamento por meio de cartão de crédito, transferências bancárias e pagamentos por conta bancária. A tendência é que este crescimento continue, pois o uso de serviços financeiros digitais é cada vez mais comum no Brasil.

Maior Investimento em Aplicativos de Saúde e Bem-Estar

O investimento em aplicativos de saúde e bem-estar aumentou significativamente nos últimos anos, com a preocupação dos brasileiros com sua saúde e bem-estar. Estudos mostram que os brasileiros estão gastando cada vez mais com aplicativos de saúde e bem-estar, como aqueles que monitoram o sono, a alimentação, o exercício, etc.

Crescimento de Aplicativos de Entrega

Os aplicativos de entrega também têm crescido significativamente nos últimos anos, com o aumento da popularidade dos serviços de entrega rápida. Estudos mostram que os brasileiros estão gastando cada vez mais com serviços de entrega, como aqueles oferecidos por aplicativos como Rappi, iFood, Uber Eats, entre outros.

PRINCIPAIS INOVAÇÕES TECNOLÓGICAS NO MERCADO DE APLICATIVOS

Inteligência Artificial

A Inteligência Artificial (IA) está se tornando cada vez mais comum em aplicativos móveis e, em 2022, ela continuará sendo uma das principais tendências de inovação tecnológica. De acordo com uma pesquisa da MarketsandMarkets, o mercado de inteligência artificial deve alcançar US$ 57,6 bilhões em 2023.

Realidade Aumentada

A Realidade Aumentada (RA) está sendo usada cada vez mais para tornar os aplicativos de celular mais interativos. De acordo com a IDC, os gastos globais com Realidade Aumentada devem crescer de US$ 8,5 bilhões (2020) para US$ 18,8 bilhões em 2024.

Segurança de Dados

A segurança de dados é fundamental para qualquer aplicativo móvel. Os usuários e empresas precisam garantir que seus dados estejam seguros e protegidos. De acordo com a Deloitte Global Cloud Security Survey, a segurança de dados é a principal preocupação dos líderes de TI.

Notificações em Tempo Real

As notificações em tempo real têm sido usadas para aumentar a interação entre usuários e aplicativos. De acordo com a Statista, o número de usuários de notificações push deve crescer de 4,4 bilhões em 2020 para 5,2 bilhões em 2022.

Realidade Virtual

A Realidade Virtual (RV) está se tornando cada vez mais popular. De acordo com um relatório da Grand View Research, o mercado de Realidade Virtual deve chegar a US$ 70,55 bilhões em 2027.

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br