A educação continuada, realidade no Brasil desde os anos 70, é uma forma de ensino baseada no constante aprendizado, promovendo oportunidades para o desenvolvimento dos alunos enquanto profissionais e indivíduos. Hoje, a concorrência acirrada e a volatilidade do mercado profissional tornaram necessária a educação contínua para qualquer profissional se destacar.

Assim como a educação continuada traz uma leva de benefícios para o profissional que está imerso nessa modalidade, como desenvolvimento de novas competência, excelência técnica e operacional, também é importante para os colaboradores e empresas, bem como a criação de times de alta performance, com melhores resultados e maior produtividade.

Por parte das instituições de ensino, a educação continuada é presente por meio de:

Cursos de extensão;

Pós-graduação;

Já por parte das empresas, é presente por meio de:

Os cursos de extensão universitária são oferecidos no Brasil em 2.300 instituições de ensino superior, e são cursos que não possuem validade acadêmica, mas são oportunidades de desenvolvimento de conhecimentos em diversas áreas de atuação.

Para a inscrição nos cursos, não é necessário diploma em ensino superior e vínculo com a faculdade que o oferece, sendo uma oportunidade de formação em um curto período (aproximadamente 3 meses), de forma a complementar a graduação.

Não podemos considerar cursos de extensão universitária como pós-graduações, uma vez que são de curta duração e focados no aperfeiçoamento, especialização e aquisição de conhecimento em novas áreas de formação.

Pós-graduação

Os cursos de extensão universitária são oferecidos no Brasil em 2.300 instituições de ensino superior, e são cursos que não possuem validade acadêmica, mas são oportunidades de desenvolvimento de conhecimentos em diversas áreas de atuação.

Para a inscrição nos cursos, não é necessário diploma em ensino superior e vínculo com a faculdade que o oferece, sendo uma oportunidade de formação em um curto período (aproximadamente 3 meses), de forma a complementar a graduação.

Não podemos considerar cursos de extensão universitária como pós-graduações, uma vez que são de curta duração e focados no aperfeiçoamento, especialização e aquisição de conhecimento em novas áreas de formação.

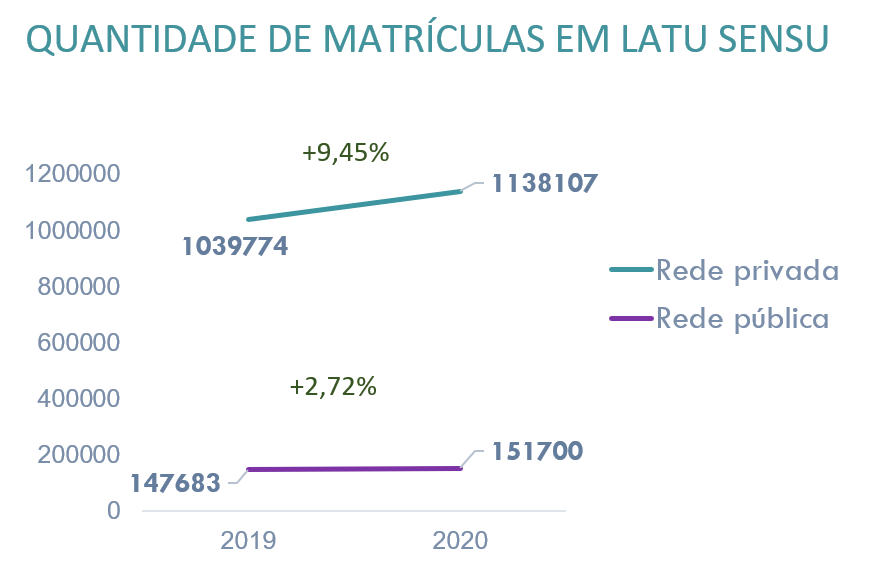

A pós-graduação Lato sensu, que é centralizada nos cursos de especialização e MBAs (Master Business Administration), englobam as modalidades de formações com foco no que o mercado espera, sendo capacitações mais práticas e fundamentais para o aumento da qualificação da mão de obra nacional. A carga horária mínima exigida é de 360 horas e é necessária a graduação para inscrição em um curso dessa modalidade.

Segundo a Agência Brasil, os alunos cursando uma especialização têm um rendimento médio mensal 150% maior do que a média de rendimento daqueles que cursam graduação.

Os MBAs, por sua vez, são cursos de especialização na área de negócios e gestão e é muito indicado para profissionais que já atuam no mercado de trabalho, como empresários ou gestores.

Fonte: SEMESP

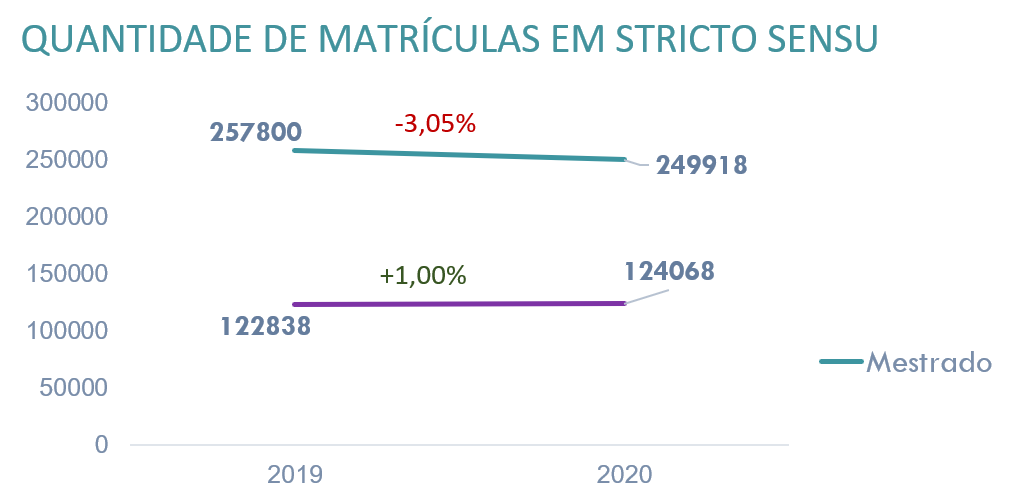

A pós-graduação Stricto sensu compreende as formações em mestrado e doutorado, mais voltadas para a carreira acadêmica. O mestrado é indicado para quem deseja se tornar um professor de instituições de ensino superior, sendo necessário que o aluno desenvolva e apresente um projeto de pesquisa à uma banca examinadora e tenha domínio de um ou mais idiomas estrangeiros. O doutorado, por sua vez, é destinado tanto para quem deseja ser professor de IES, quanto um pesquisador acadêmico, durando aproximadamente 4 anos para desenvolver a tese de doutorado.

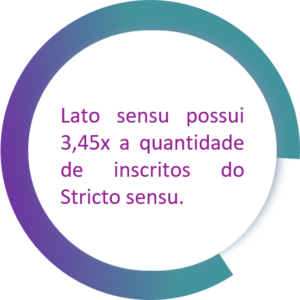

Em sua totalidade, podemos perceber que, na modalidade Stricto sensu, houve uma variação negativa de -1,74% na quantidade de matrículas entre o ano de 2019 e 2020 (no somatório de mestrado e doutorado).

Reciclagem

Os cursos de reciclagem são qualificações que agregam nos currículos após o cumprimento da graduação ou de um curso profissionalizante, sendo considerado um aperfeiçoamento profissional. Os cursos são importantes para acompanhar as mudanças de mercado e promover evolução na carreira.

Cursos Técnicos

Os cursos técnicos abrangem uma enorme variedade de opções (13 eixos tecnológicos), e são a forma mais rápida de conquistar uma profissão e se alocar no mercado de trabalho. São cursos muito focados na parte prática e muitos deles oferecem certificações intermediárias, que possibilitam o acesso a vagas de emprego.

Cursos Livres

Os cursos livres são mais focados no desenvolvimento pessoal do indivíduo, principalmente no que tange a evolução das soft skills (habilidades pessoais estratégicas) sendo um aprendizado de curta duração com aplicabilidade rápida/imediata. Estes são regidos sobre legislação, mas não são regulamentados pelo MEC. Por sua legislação, o curso livre não faz exigência de nenhuma formação anterior específica, podendo ser realizado por praticamente qualquer pessoa, tampouco tem carga horária mínima ou fixa definida, ficando definida, então, por conta do profissional ou instituição que oferta o conteúdo.

Na última década, a pós-graduação stricto sensu cresceu 48,6% no Brasil, passando de 3.128 programas (2011) para 4.650 (2020). A informação, que reúne somente cursos de mestrado e doutorado, foi divulgada no último mês de fevereiro pela Coordenação de Aperfeiçoamento de Pessoal de Nível Superior (CAPES), órgão vinculado ao Ministério da Educação. Anualmente, são formados no país cerca de 60 mil mestres e algo como 22 mil doutores. Se consideradas as modalidades latu senso, como MBA e especialização, o número de pós-graduados brasileiros torna-se ainda maior, e revelador da importância da contínua qualificação profissional.

IMPACTO DA PANDEMIA NO SETOR

Com a chegada da pandemia do Covid-19, o ensino, como um todo, teve que se reestruturar para o ensino totalmente remoto.

No que tange a educação continuada, os impactos foram menores quando comparado aos da educação básica e superior, devido à adequação ao modelo híbrido e a distância previamente à pandemia. Por isso, as empresas e instituições que já possuíam estas modalidades conseguiram se adaptar melhor à nova situação.

A adaptação ao ensino EAD trouxe uma maior facilidade e flexibilidade no que tange o acesso aos materiais de pesquisa e economia de tempo de deslocamento e combustível, mas, por outro lado, a falta de acesso à internet de qualidade, a falta de habilidades para manusear as tecnologias, e a mínima interatividade das aulas dificulta a qualidade de ensino e deixa mais evidente a desigualdade entre os alunos.

Distinção entre EAD e Ensino Remoto Emergencial

A oferta de cursos lecionados por Ensino à Distância vêm aumentando cada vez mais, sendo mediada por tecnologias em que discentes e docentes estão separados fisicamente. Nessa modalidade, é necessário um planejamento e uso de estratégias de forma a possibilitar uma estrutura informacional adequada, suporte técnico aos professores e estudantes e a alocação desses no ambiente virtual, e o treinamento contínuo em tecnologia aos professores.

Diferentemente do EAD, o ensino remoto emergencial, que vêm sendo realizado no contexto da pandemia do Covid-19, é ofertado sem planejamento, treinamento e com limitações de tempo, ocasionando o baixo desempenho acadêmico e o aumento da evasão dos estudantes.

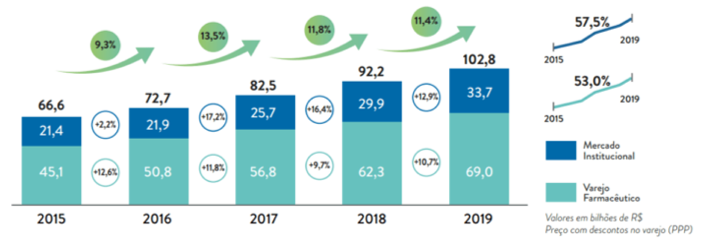

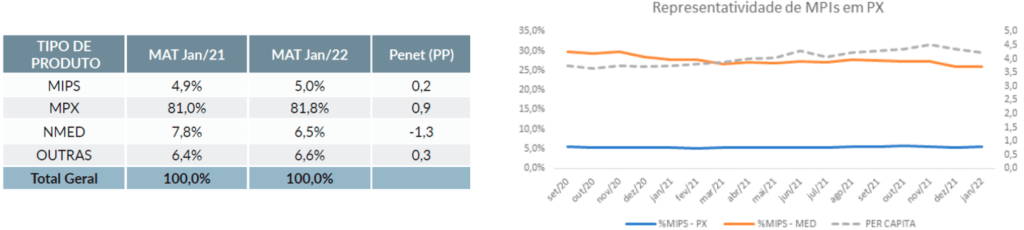

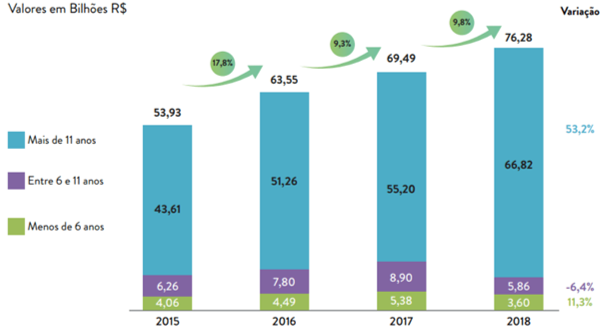

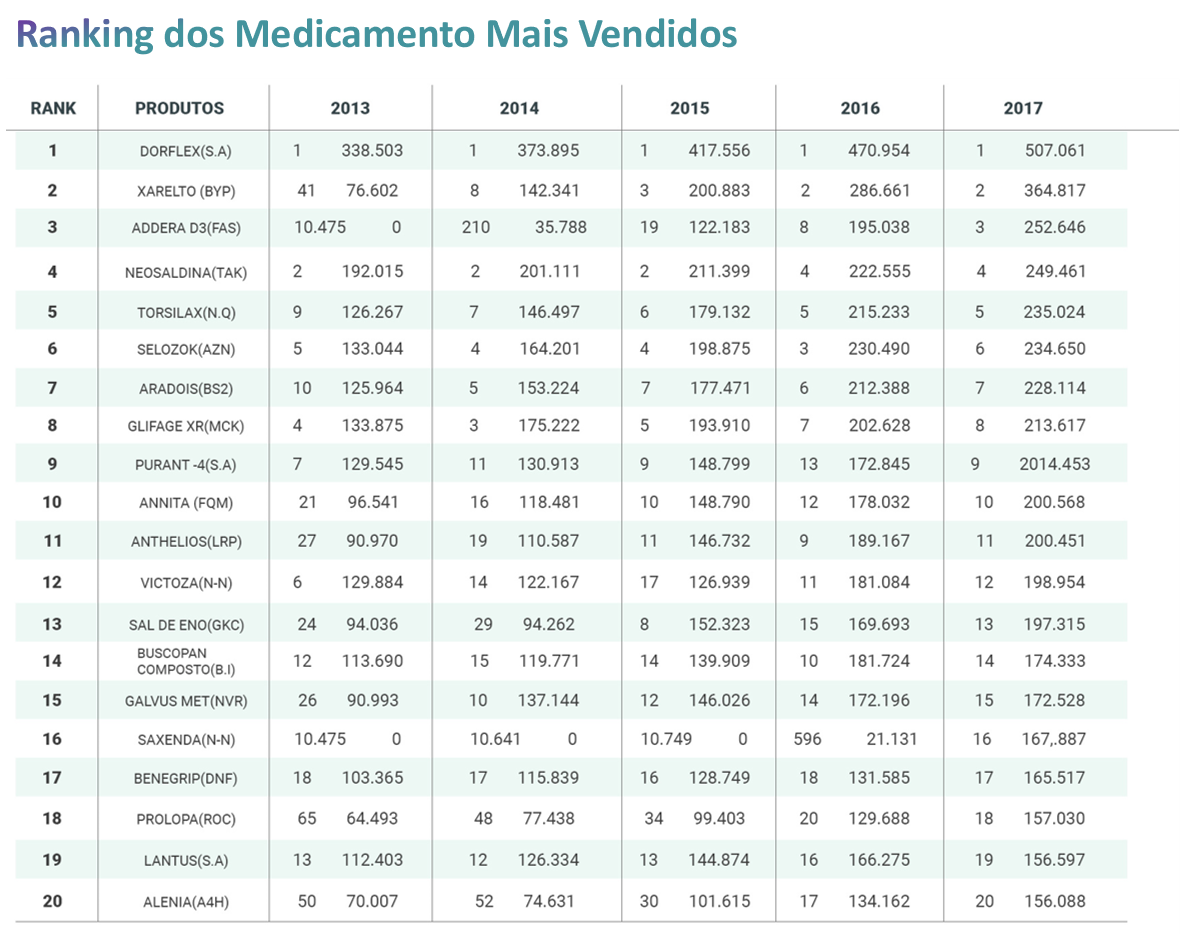

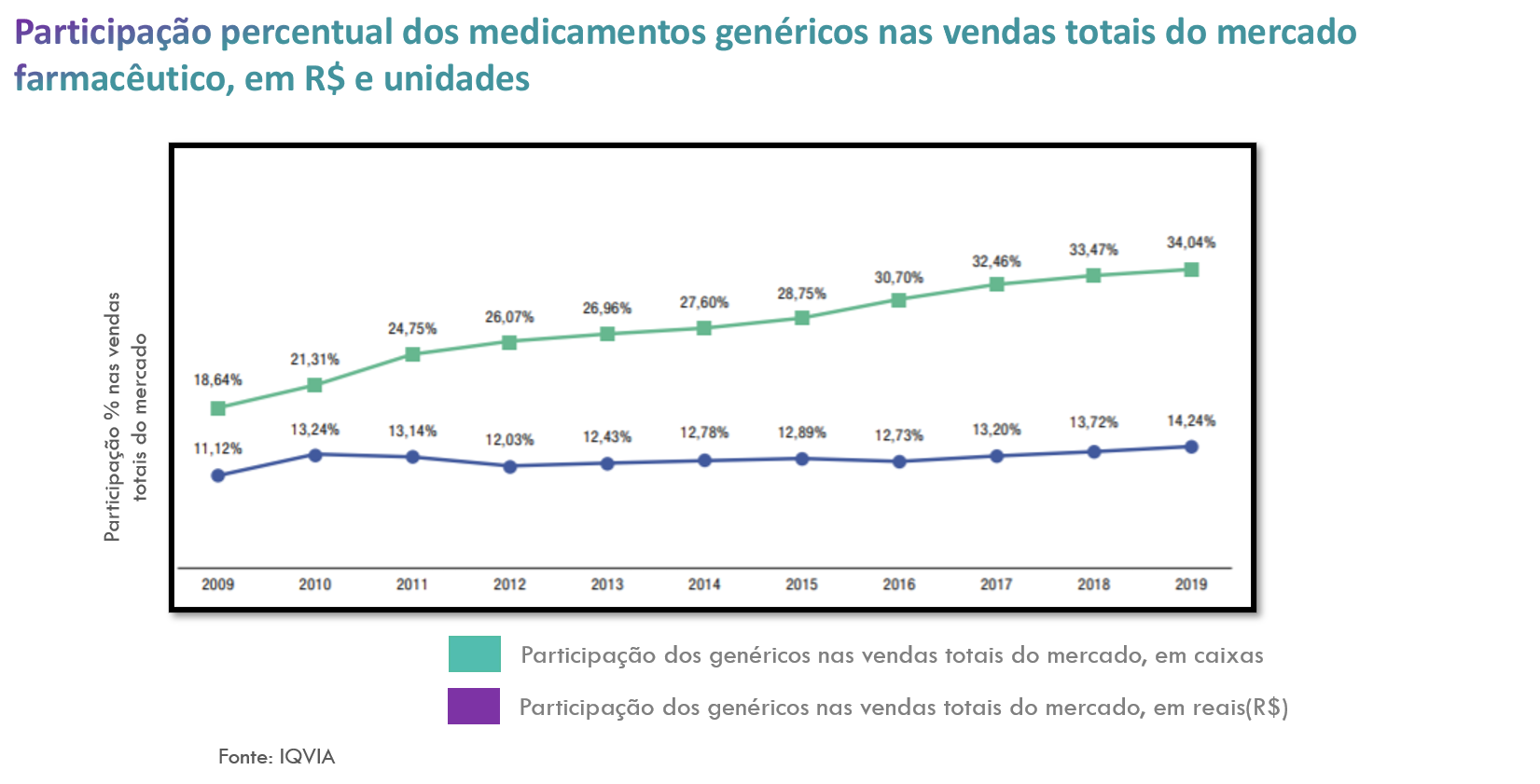

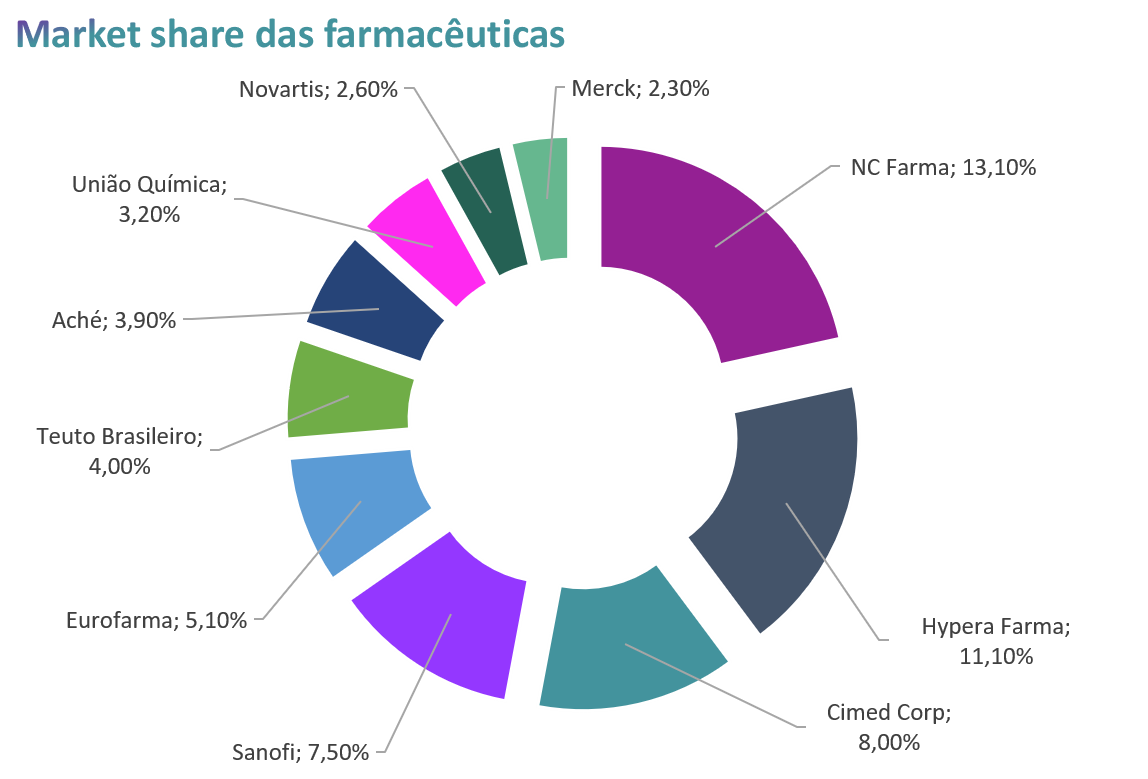

No anuário da Secretaria Executiva da Câmara de Regulação do Mercado de Medicamentos (SCMED) é apresentado as estatísticas do mercado farmacêutico no Brasil. Segundo a SCMED, o mercado farmacêutico industrial no Brasil em 2019 pode ser resumido nos seguintes números:

Entrantes Potenciais – Alto

Pelo fato de não haver um alto custos de entrada no setor de ensinos continuados, a barreira de entrada é baixa, o que facilita a entrada de novos players.

Produtos Substitutos – Alto

Por conta da baixa barreira de entrada e, por isso, muitos concorrentes, há várias possibilidades de cursos relativamente semelhantes em outras instituições/empresas.

Poder dos Fornecedores – Alto

Devido à necessidade de os docentes necessitarem um maior grau de graduação, o poder de fornecedores se torna alto pois a oferta é menor.

Poder dos Compradores – Alto

Os compradores podem exigir melhor qualidade e cobrar maior prestação de serviços uma vez que existe concorrência.

Rivalidade entre players – Alto

Por conta da baixa barreira de entrada e alta quantidade de produtos substitutos, podemos considerar a rivalidade entre players alta.

OPORTUNIDADES

O mercado de instituições de educação continuado, traz consigo uma grande taxa de crescimento em toda parte do globo. Com isso, conseguimos observar diversas oportunidades no setor, que podem por vezes serem utilizadas como estratégias de penetração no mercado.

Ferramentas tecnológicas educacionais

Atualmente foram desenvolvidas várias ferramentas tecnológicas educacionais a preço acessível que facilitam e tornam o aprendizado mais dinâmico.

Incentivos governamentais

A SEE (Secretaria de Educação e Esportes) fará da formação continuada seu principal foco de atuação e investimento, como forma de inclusão social e a promoção da melhoria do ensino.

AMEAÇAS

Ainda que existam diversas oportunidades, como em todos os setores, ameaças que podem comprometer a evolução da área também existem. Sendo assim, é importante estar atento às possíveis mudanças relacionadas a estes tópicos para manter o sucesso na área.

Entrada no mercado de trabalho

Pela necessidade e anseio de entrada o quanto antes no mercado de trabalho, principalmente para os estudantes de rendas mais baixas, a educação continuada e aprendizado contínuo é escanteado pelos empregos.

Ticket médio

Pelo fato de a maioria dos modelos de ensino continuado serem privados e seu ticket médio ser relativamente alto, em períodos de crise econômica, como o que o Brasil se encontra, cursos de aprendizado contínuo não são uma prioridade, por serem considerados uma demanda elástica.

TENDÊNCIAS

Educação 5.0

Após a 4ª revolução industrial, onde o foco era na conectividade, no que tange dispositivos conectados, análise de dados e inteligência artificial, entramos na era da personalização, onde há customização consequente do ganho de produtividade vindo da cooperação entre o homem e a máquina.

Essa tendência, que foi acelerada pela pandemia do COVID-19, utiliza a tecnologia de formas mais saudáveis, produtivas e que promovem a qualidade de vida das pessoas. A Educação 5.0, portanto, é voltada ao protagonismo social e estimula a integração cada vez maior entre os seres humanos e a tecnologia.

Você como hoteleiro não precisa ficar fora deste movimento, o canal Airbnb, por exemplo, dá espaço para que hotéis utilizem a plataforma e acesse um perfil de tráfego diferente das OTAs tradicionais.

Empowerment

O empoderamento do ensino é uma tendência que visa instruir o aluno a liderar seu próprio aprendizado, provendo mais autonomia.

Nanodegrees

As conhecidas “pílulas do conhecimento”, que evidencia uma perspectiva de inclusão de conteúdos (que não são o padrão nacional da base curricular) e permitem que o estudante trilhe a sua formação e conhecimento de forma personalizada.

Gamefication

A percepção em relação à importância dos jogos e à dinâmica envolvida mudou com o tempo. Nesse cenário, que também envolve o uso cada dia mais comum da tecnologia na educação, estudiosos de várias áreas do conhecimento voltam suas pesquisas para essa brincadeira que ganhou ares de seriedade.

Para iniciarmos a análise quanto ao mercado de turismo, é válido entendermos um pouco mais da realidade do setor e suas ramificações, a nível brasil e mundo, para assim compreendermos o que pode ser esperado para futuro.

Turismo

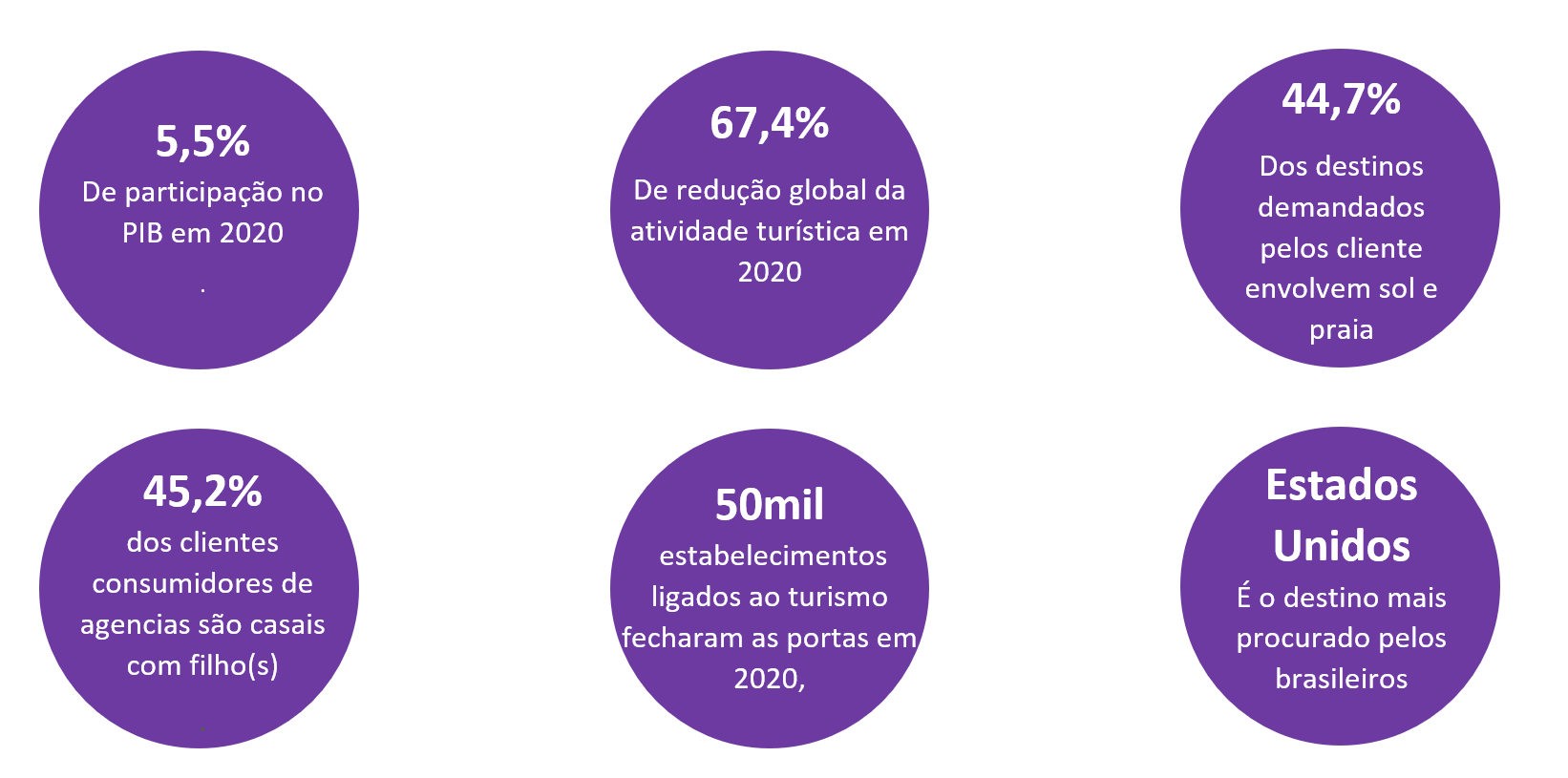

Não é novidade que houve uma grande queda no setor de turismo nacional, o índice de atividades turísticas caiu cerca de 36,7%, de acordo com o IBGE, o setor que foi um dos mais afetado durante a pandemia do corona vírus, sempre teve um forte papel na nossa economia, em 2018 e 2019 o turismo representava cerca de 8,1% e 7,7% do nosso PIB, caindo para 5,5% em 2020, maior queda dos últimos anos (32,6%).

0

%

De queda em 2020

0

%

De participação no PIB em 2020

Cenário Internacional

Assim como o cenário nacional, o turismo internacional foi extremamente afetado pela pandemia. De acordo com a Organização Mundial do Turismo, OMT, a pandemia conseguiu derrubar o indicador de chegadas internacionais para patamares de 1992, onde a redução foi de cerca de 75% ou 900 milhões de turistas, com o prejuízo acumulado de aproximadamente US$ 1,1 Trilhão de receita e de US$ 2 Trilhões em PIB Global.

Em 2021 o cenário não esta sendo muito diferente, de janeiro a maio a queda estimada (quando comparado a 2019) esta em 85%, queda justificada pela aparição de novas variantes do vírus da COVID-19.

Porém, com o aumento da expectativa de vacinação a nível global, é esperado que em 2022 o turismo internacional comece sua retomada. Enquanto isso, a maior aposta das organizações é o turismo doméstico, fomentando que pessoas do próprio país viajem internamente, tornando a viagem mais segura e também ajudando a economia local, assim, está tendência deve continuar para todo 2021 e começo de 2022.

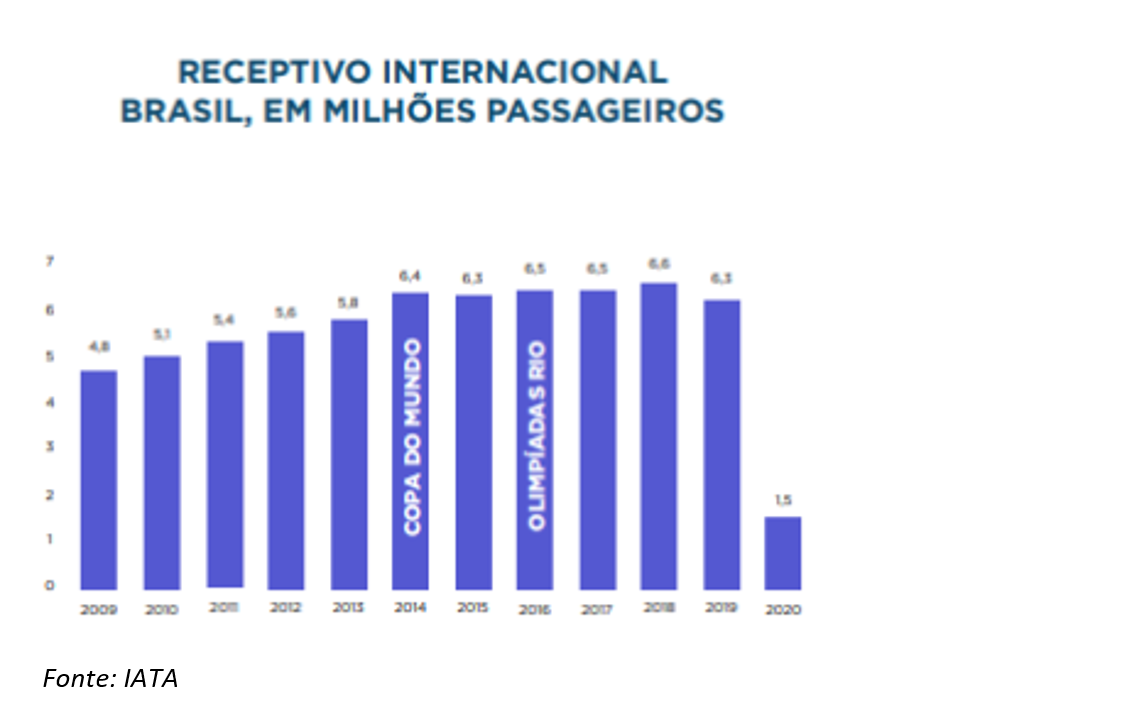

Os principais pontos que devem entrar em destaque primeiramente são os picos de alta e de baixa, que ocorreram no ano de 2013 com uma alta de 1.900.000 passageiros embarcados e como é de se esperar a baixa foi em 2020 comum total de 143.000 passageiros. Em relação ao ano anterior houve uma queda de 91,61% . Para uma análise mais visual inserimos o gráfico de linhas a seguir:

DESEMPENHO

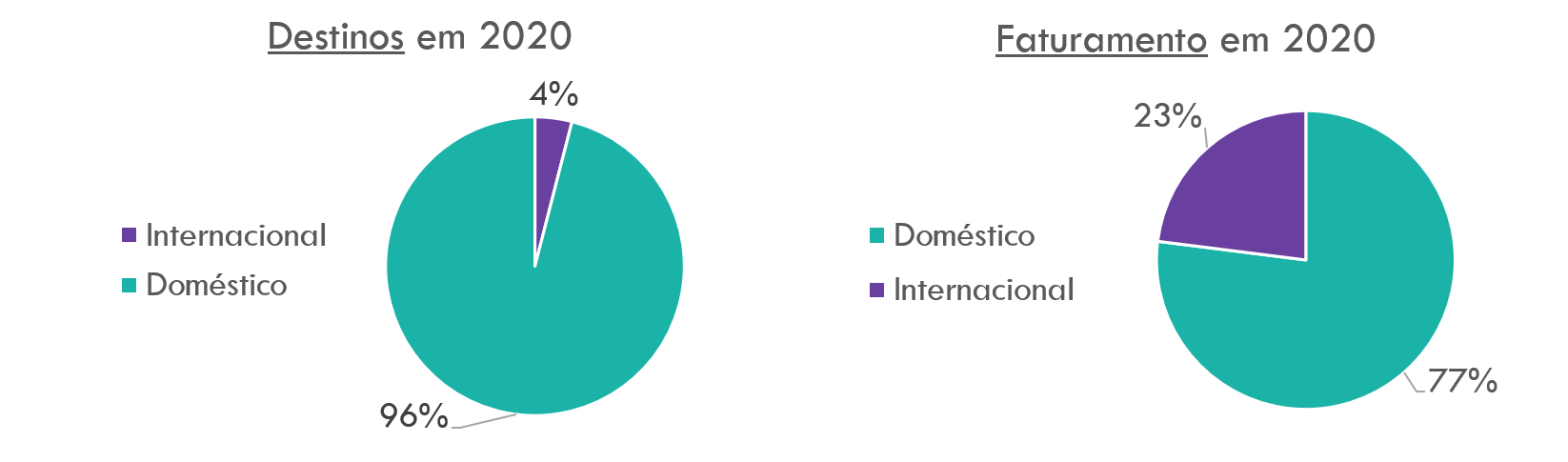

Como é de se esperar os voos internacionais são uma minoria quando comparados com os domésticos, proporcionalmente ele é 24 vezes menor do que os nacionais. É válido ressaltar que tais dados são coletados de operadoras de turismo, assim, este número deve ser lido com o contexto de agências, onde o público internacional pode ser ligeiramente maior com viagens sem operadoras. Com intuito de não desviarmos do tema, passamos uma “lupa” nos 4% embarques internacionais de maneira a extrair o comportamento nos últimos 10 anos.

Uma analogia que é de suma importância para insights financeiros, refere-se ao gráfico que compara os embarques dos voos nacionais com os internacionais. Apesar da gigante diferença entre as duas categorias, quando saímos do âmbito do embarque e vamos para o faturamento de cada um, notamos que nesse novo gráfico os números não ficam desproporcionais. Dessa maneira, apesar das viagens para fora do país serem uma parcela muito pequena do total, financeiramente elas são bastante significativos.

O setor internacional foi o mais prejudicado, com a redução de 80,3% nos pacotes de viagens, -79,3% locação de veículos internacionais, -77,7% hotéis internacionais e -76,9% aéreo internacional. Entretanto, o desempenho do turismo nacional esteve longe do usual, com redução acima dos 60%.

No anuário da Secretaria Executiva da Câmara de Regulação do Mercado de Medicamentos (SCMED) é apresentado as estatísticas do mercado farmacêutico no Brasil. Segundo a SCMED, o mercado farmacêutico industrial no Brasil em 2019 pode ser resumido nos seguintes números:

0

%

de redução global da ati- vidade turística em 2020

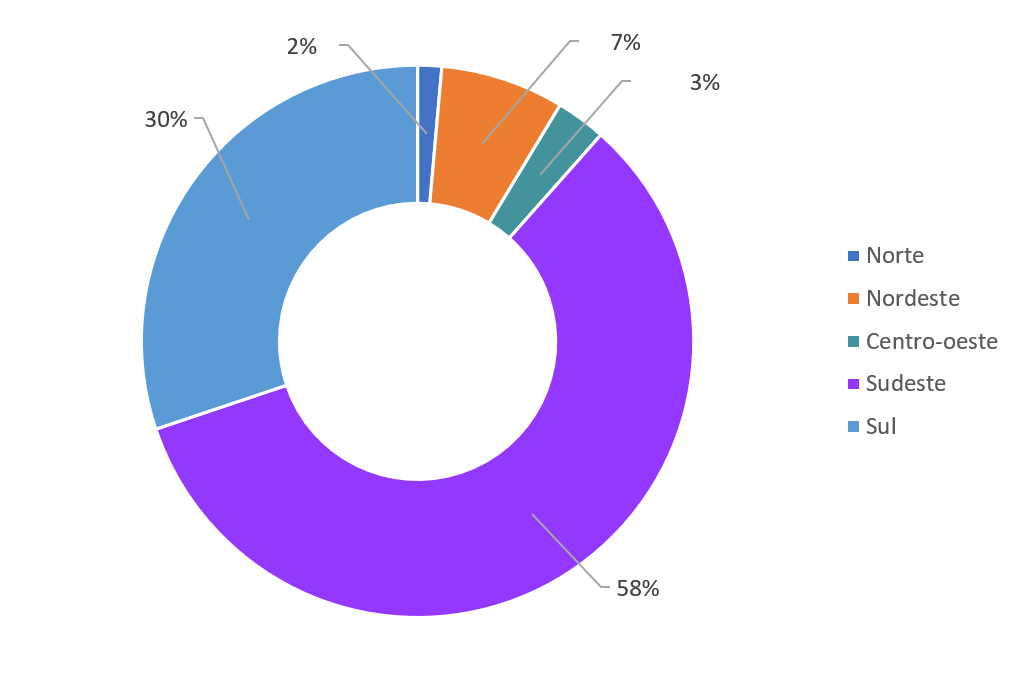

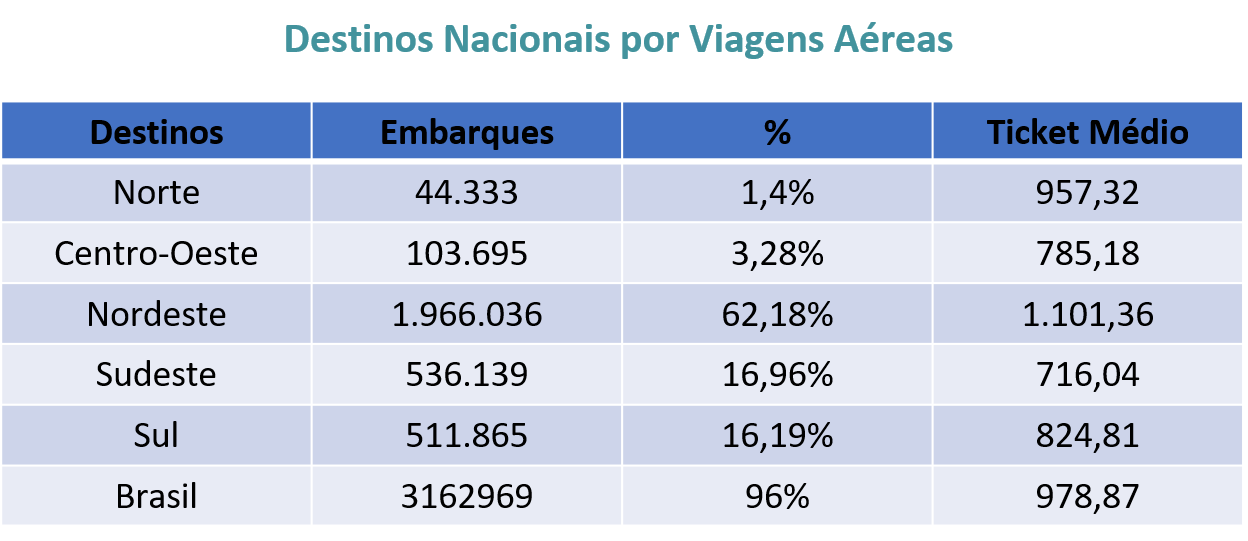

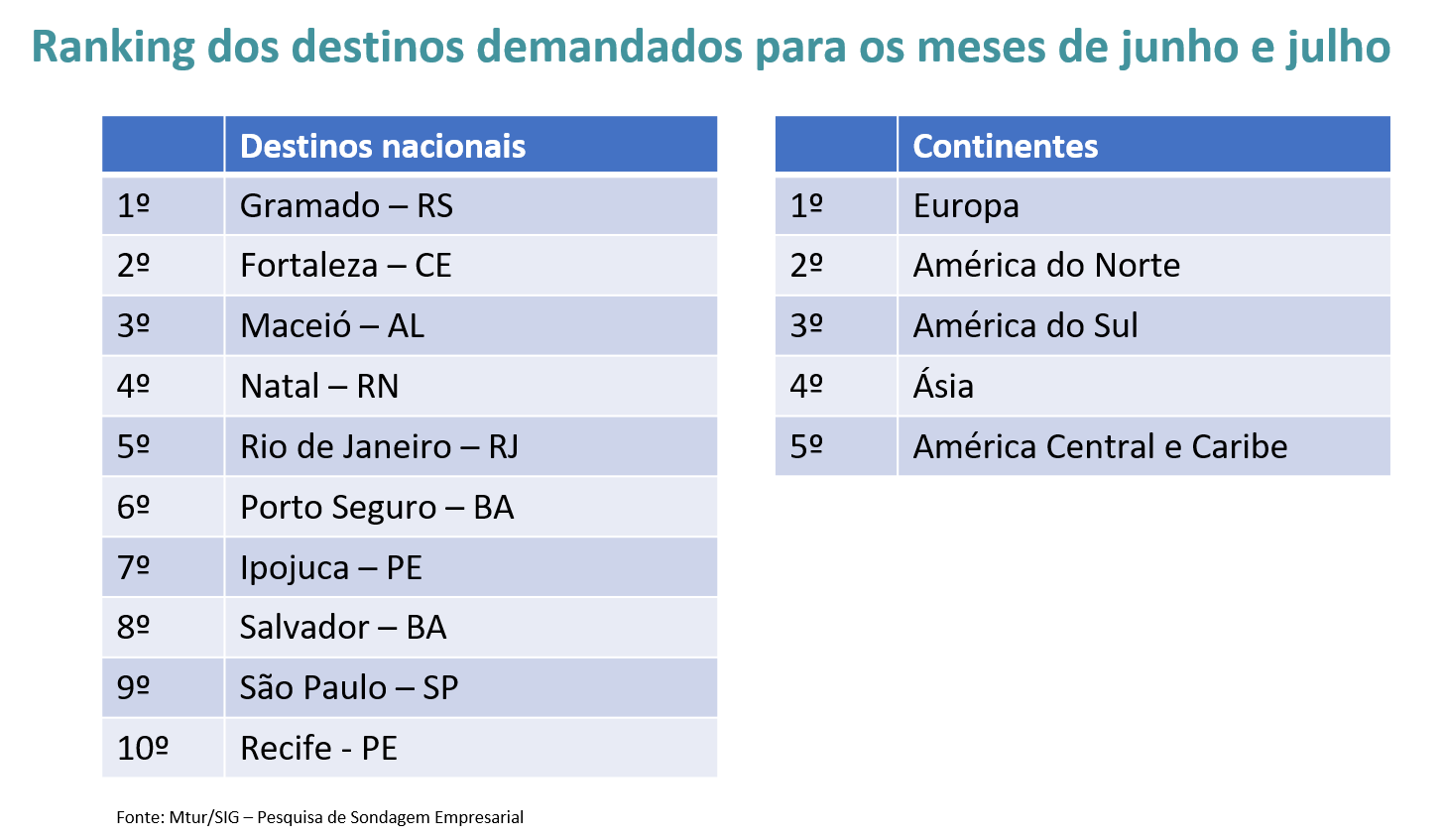

Quando se trata de procurar agências de viagem para turismo, o Nordeste é completamente requisitado

Fonte: ANUÁRIO BRAZTOA

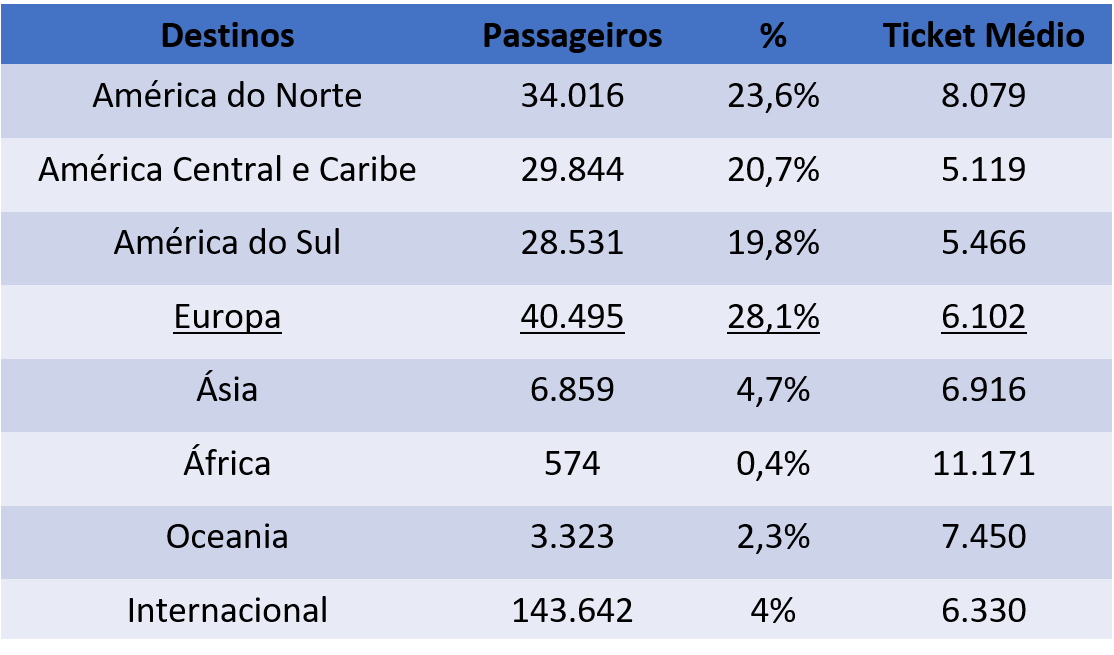

Para complementar essa percepção trouxemos agora uma perspectiva geográfica, para entendermos quais são os principais destinos internacionais, atrelado com a média do valor desembolsado por cada turista com agências de viagens.

Fonte: ANUÁRIO BRAZTOA

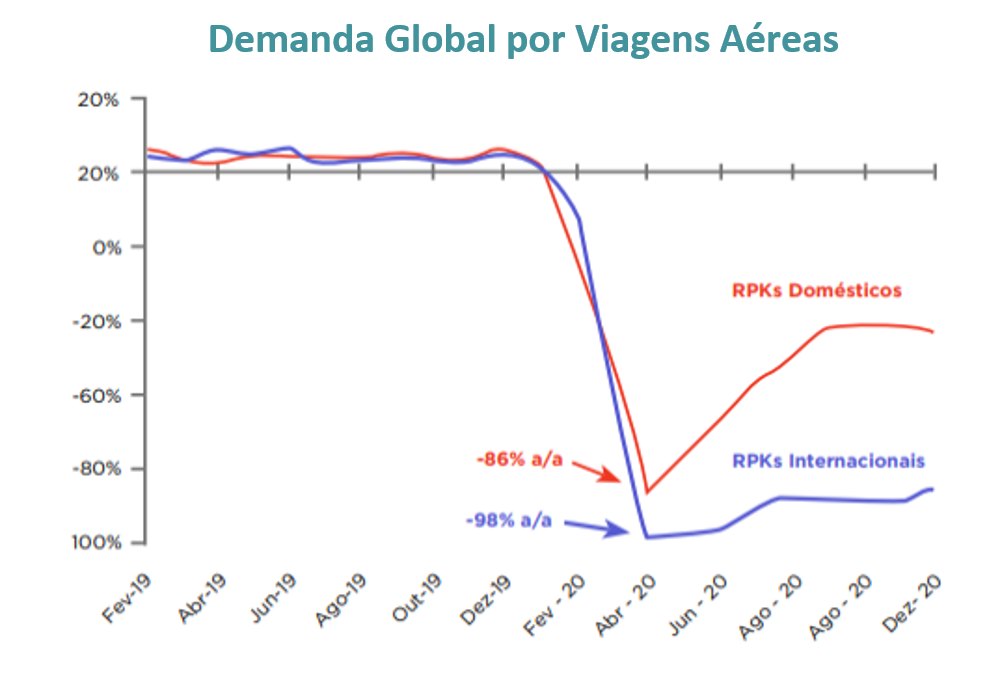

Nesse momento vamos destrinchar pelas tipos de viagens e conseguirmos perceber o percentual de demanda global por viagens domésticas (-86%) e internacionais (-98%). Sendo para os voos nacionais uma recuperação mais acelerada do que para o outro grupo.

PANORAMA DO SETOR

Um dos setores que mais sofreu com a pandemia de covid foi o turismo. Com a necessidade de distanciamento social e outras medidas sanitárias, desde março do ano passado, excursões foram canceladas e viagens suspensas. A consequência disso foi o fechamento de agências, crise no setor hoteleiro e prejuízos que, segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo, ultrapassam R$ 370 bilhões. Um dos setores que mais sofreu com a pandemia de covid foi o turismo.

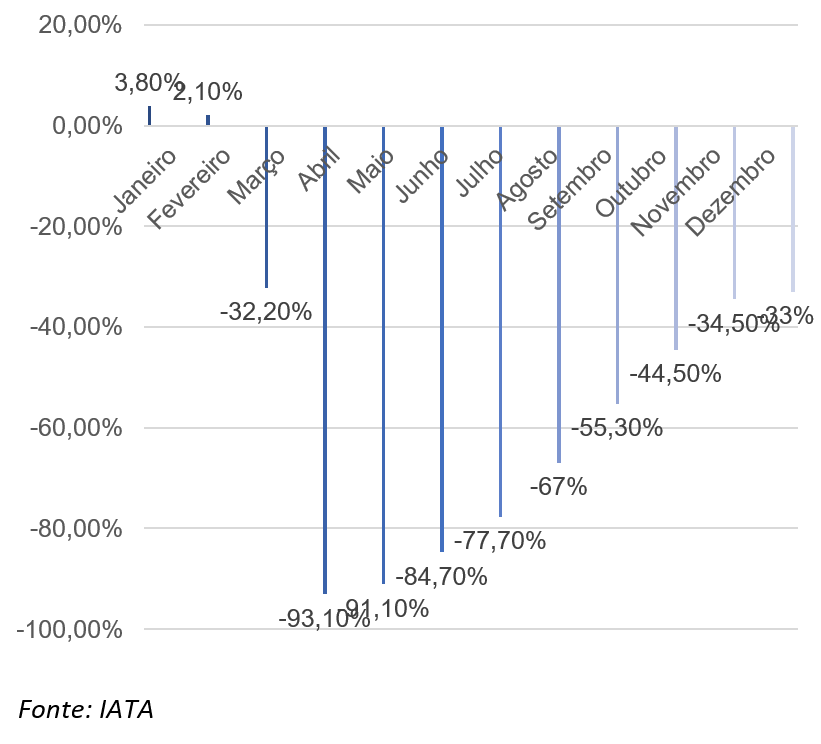

Com relação ao turismo no Brasil, vimos nos últimos 10 anos um crescimento das chegadas internacionais, na ordem de 31%, muito em razão da realização dos dois megaeventos mundiais, a Copa do Mundo FIFA 2014 e as Olimpíadas Rio 2016. Já em 2019 houve redução de 4% na chegada de turistas internacionais. Para 2020, a UNWTO (Organização Mundial do Turismo) estima que o número de viagens internacionais tenha reduzido 75%, enquanto a IATA aferiu uma redução de 77% na demanda por voos internacionais. Isso e, cada vez mais, os números são imprescindíveis para tomadas de decisões e nos trazem um parâmetro conciso para análises do setor.

CONSUMO DO TURISMO

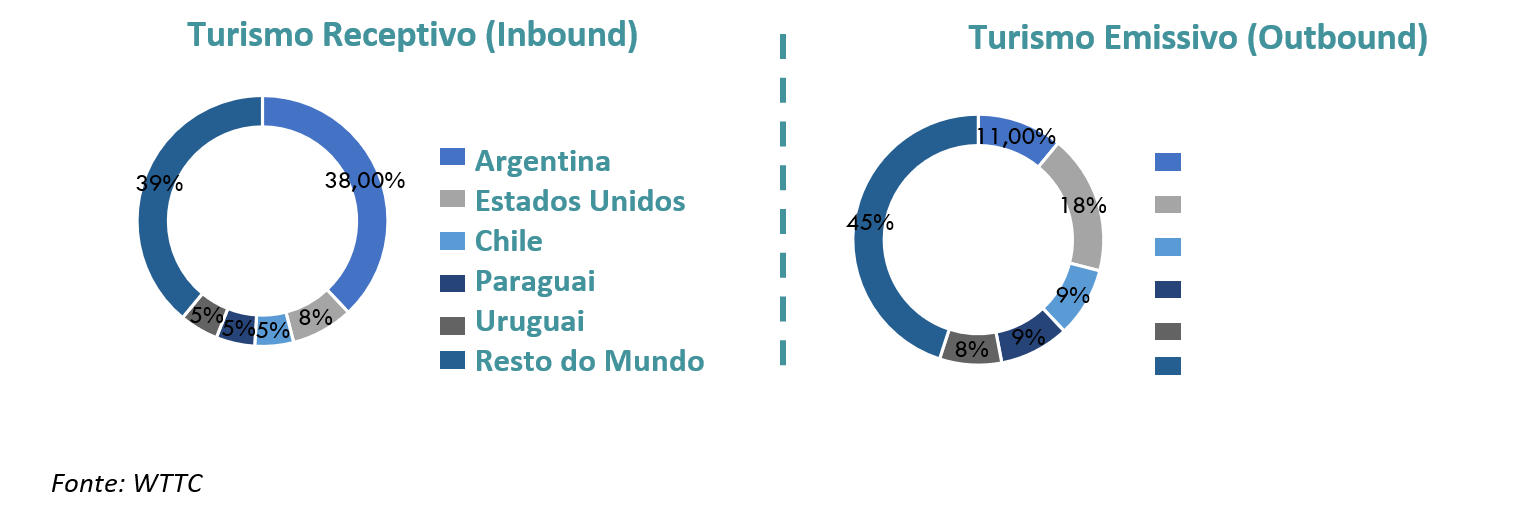

De acordo com os dados do WTTC os principais destinos consumidos pelos brasileiros são os Estados Unidos como principal destino com 18%, Argentina 11%, Portugal e França 9% e Itália 8%. Com relação aos mercados consumidores do Brasil destacam-se a Argentina 38%, Estados Unidos 8% e Chile, Paraguai e Uruguai 5%.

A queda de 65,9% na demanda global por viagens aéreas domésticas e internacionais, identificada pela IATA, foi o pior desempenho da história da aviação comercial desde os atentados de setembro de 2001 nos Estados Unidos, impactando tanto o fluxo de brasileiros viajando para o exterior, quanto o número de turistas estrangeiros que vieram ao Brasil.

Segundo os dados do Banco Central, os dados dos turistas estrangeiros no Brasil recuaram 49,2% no ano passado, ante 2019. As viagens de estrangeiros ao Brasil somaram US$ 3,044 bilhões em receitas. Já os brasileiros a gastarem 69,3% menos com viagens internacionais em 2020, na comparação com o ano anterior. As despesas de brasileiros no exterior somaram US$ 5,394 bilhões, o menor desde 2005.

A demanda por voos domésticos, medida em passageiros quilômetros transportados (RPK), registrou queda de 48,7%, em relação ao ano anterior. O pico da retração do setor foi vivenciado no mês de abril e maio, e apresentou melhora no decorrer do ano. Finalizando com uma queda média de 48%. Ao todo, durante o ano de 2020, foram transportados 45,2 milhões de passageiros em voos domésticos, uma diminuição de 52,5% em comparação com o ano anterior

FECHAMENTOS

Um ponto válido a ser comentado sobre o ano de 2020 é o número de fechamentos de empresas devido a pandemia. De acordo com o CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo), mais de 50mil estabelecimentos ligados ao turismo fecharam as portas em 2020, representando cerca de 16,¨7% de todas es empresas ligadas ao ramo, onde sua maioria foram bares e restaurantes (39,5mil). Os estados mais afetados neste sentido fora: São Paulo (redução de 15,2 mil), Minas Gerais (5,4 mil), Rio de Janeiro (4,5 mil) e Paraná (3,8 mil).

0

Empresas fechadas em 2020

COMPRA ONLINE

Levantamento da consultoria CVA Solutions, subsidiária da norte-americana CVM, revelou em pesquisa que por conta do isolamento social e aceleração dos serviços online das drogarias, 25,9% dos entrevistados afirmaram fazer compras online. Em 2019, 21,4% afirmou o mesmo. A região que mais adere esse meio é a Grande São Paulo, onde 47,4% costuma comprar medicamento pela internet, enquanto que na região Norte do país apenas 12% a faz. Houve aumento também dos consumidores que aderem aos programas de fidelidade, sendo 34,2% em 2021, versus 31,2% em 2019.

“Isto mostra um potencial enorme de expansão para as drogarias que pretendem ampliar sua gama de clientes, oferecer comodidade e melhorar a percepção de marca”, diz Cimatti.

HÁBITOS DE CONSUMO

Para o Ministério do Turismo, a retomada das atividades no setor é consequência do avanço da vacinação no país. A expectativa da pasta é que no próximo verão, seja possível chegar aos níveis de ocupação de hotéis e movimentação de viajantes de antes da pandemia. Para o Ministério do Turismo, a retomada das atividades no setor é consequência do avanço da vacinação no país.

A expectativa da pasta é que no próximo verão, seja possível chegar aos níveis de ocupação de hotéis e movimentação de viajantes de antes da pandemia. Segundo dados da ABAV – Associação Brasileira de Agências de Viagem, a expectativa é fechar 2021 com quase 70% do faturamento que tinha em 2019. Naquele ano, foram registradas 95 milhões de viagens no país. E se o movimento cresce nos hotéis, aumentam também as contratações.

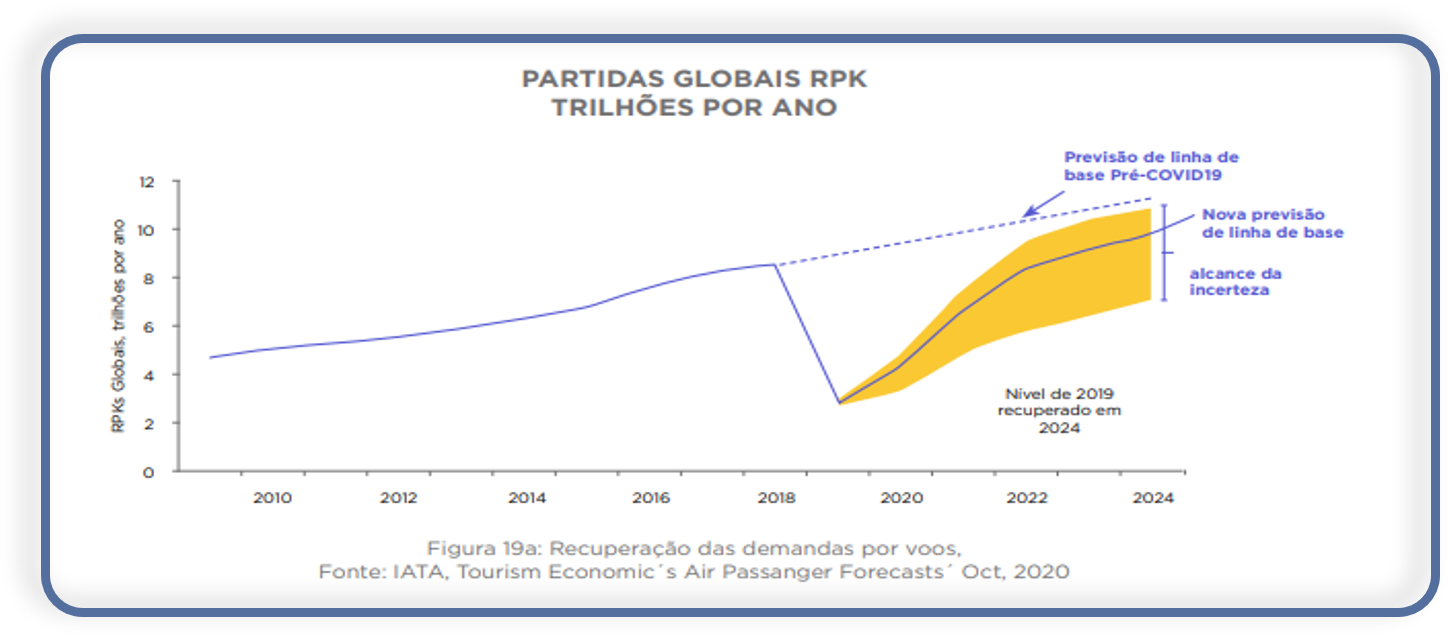

O gráfico fornecido pelo IATA passa uma certa positividade para o mercado de viagens como um todo pela possível crescente que irá ter nos próximos anos, porém não será uma volta muito rápida, a previsão de alcance da linha de previsão pré-pandemica será apenas em 2024.

HOTELARIA

Assim como o mercado de turismo, o de hotelaria sofreu bastante em 2020 devido a pandemia, o isolamento social e paralisação do turismo foram extremamente prejudiciais para o setor, que atingiu os mais baixos números, assim como diversos outros. Para entendermos o setor de hotelaria bem, é necessário passar por alguns indicadores específicos do mercado, sendo eles: Taxa de Ocupação Média, Diária Média e RevPAR (Receita por apartamento disponível), os dados são da fonte do FOHB (Fórum de Operadores de Hotel do Brasil), e levam em consideração o desempenho de hotéis urbanos e hotéis resorts, sendo os dados de 2020 referentes somente a hotéis que estavam abertos.

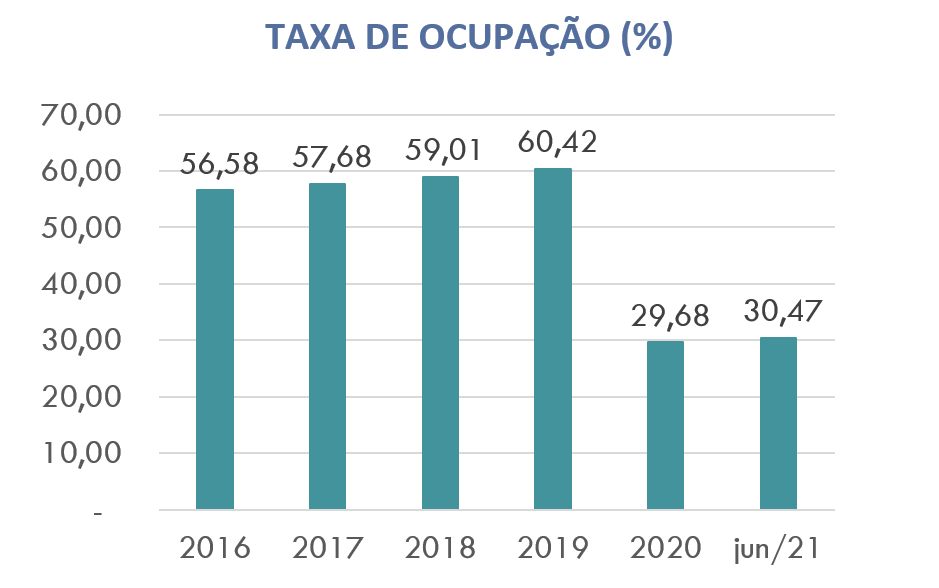

TAXA DE OCUPAÇÃO

A taxa de ocupação de 2020 caiu de maneira significativa devido a pandemia, chegando a 50% de queda no conglomerado do ano quando comparado com 2019. Apesar da queda devido a pandemia, a taxa de ocupação vinha em uma crescente desde 2017, ano que cresceu 1,9%, primeiro ano de crescimento após a crise que começou em 2014, onde um ano antes da crise, em 2013, o indicador chegou ao seu recorde com uma taxa de ocupação de 65% dos quartos/apartamentos disponíveis. Em 2021 vemos uma evolução de 7,5% quando comparado ao mesmo período de 2020 (onde em jul/20 se chegou a uma taxa de ocupação de 8% no mês e de 28% no semestre), porém, ainda existe um grande gap de aproximadamente 48% para se chegar aos patamares de 2019.

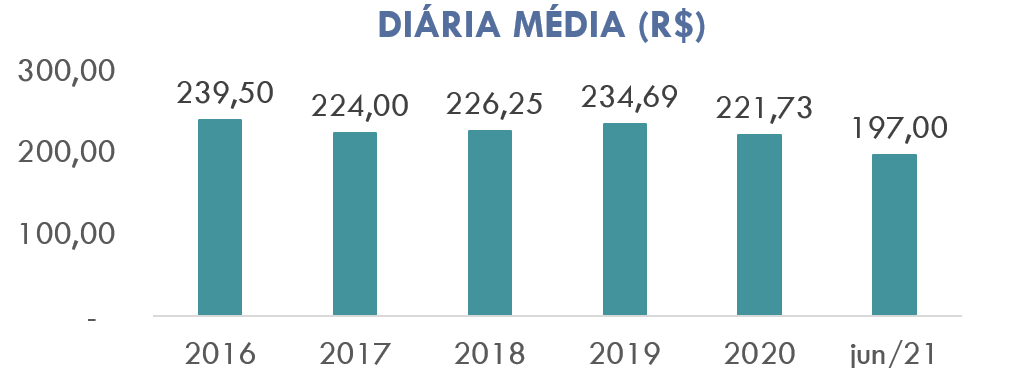

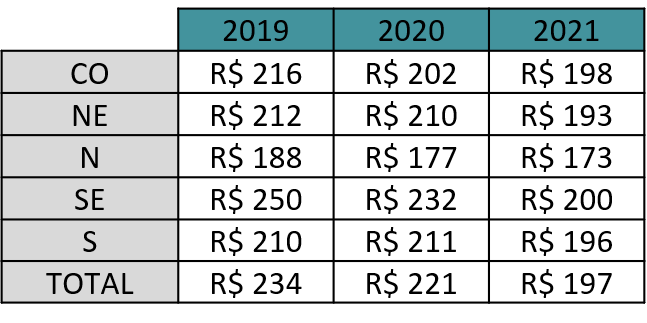

DIÁRIA MÉDIA

Dentro dos indicadores, a diária média foi o que sofreu o menor impacto pela pandemia, com uma variação anual de -6% em 2020, quando comparado com 2019. É válido ressaltar que a região nordeste chegou até mesmo a ter uma variação positiva 3,1% ainda em 2020, porém, quando falamos de valor, vemos que o nordeste ainda tem uma diária média inferior do que ao Sudeste e Sul.

Em 2021 vimos uma queda ainda maior da Diária Média, isso pode ser considerado um reflexo do setor para estimular os turistas e visitantes a se hospedarem e até mesmo a busca para atrair clientes de turismo doméstico (da própria cidade ou estado), isso é evidenciado pelo fato de que vimos a ocupação média aumentar no primeiro semestre.

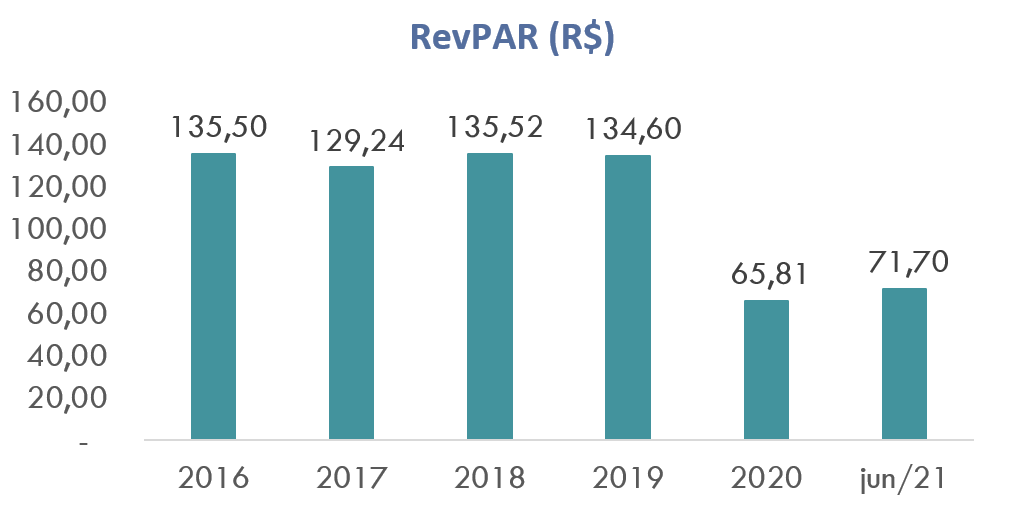

O RevPAR, ou receita por apartamento, é um indicador que acompanhou o indicador de taxa de ocupação e obteve uma queda significativa em 2020.

No acumulado anual, vemos que a queda também foi de cerca de 52% em relação ao ano de 2019, onde caiu de R$ 139,6 para R$ 65,8. É válido ressaltar que assim como a diária média, o NE foi uma região que teve um desempenho menos danoso do que o restante do país, ficando com uma queda de 40% e um valor de R$ 75, a menor queda e maior taxa entre todas as regiões.

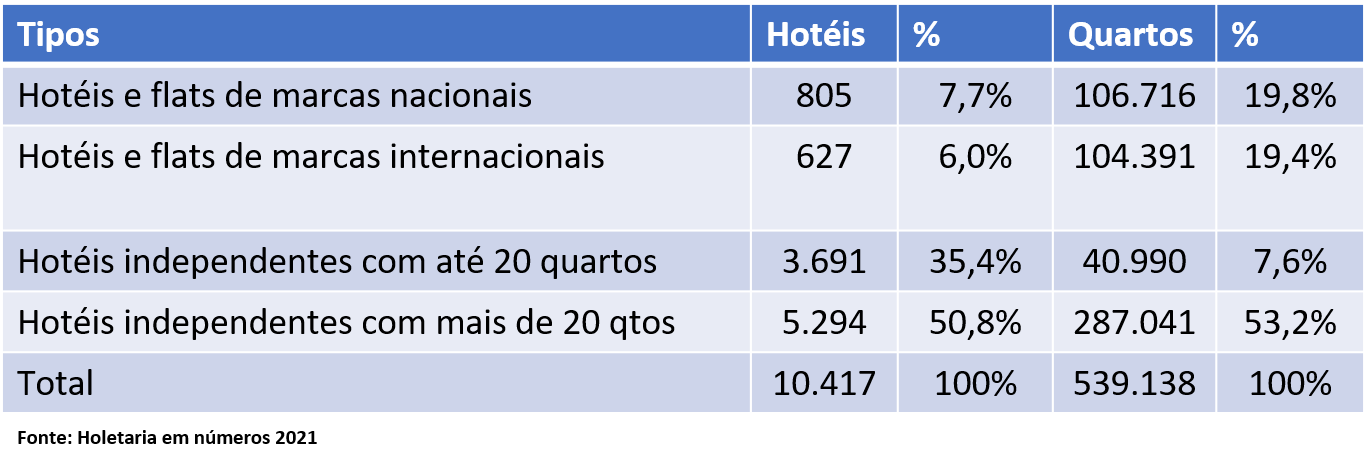

Desde o início da pandemia cerca de 500 hotéis fecharam no Brasil, totalizando aproximadamente 132.000 quartos. O percentual de empreendimentos afiliados a cadeias hoteleiras ainda é pequeno em número de hotéis (13,7%), mas em número de apartamentos é mais representativo, chegando a 39,2%, do total de apartamentos disponíveis no Brasil, demonstrando que os hotéis afiliados a cadeias têm em média maior número de quartos, especialmente aqueles afiliados a cadeias internacionais

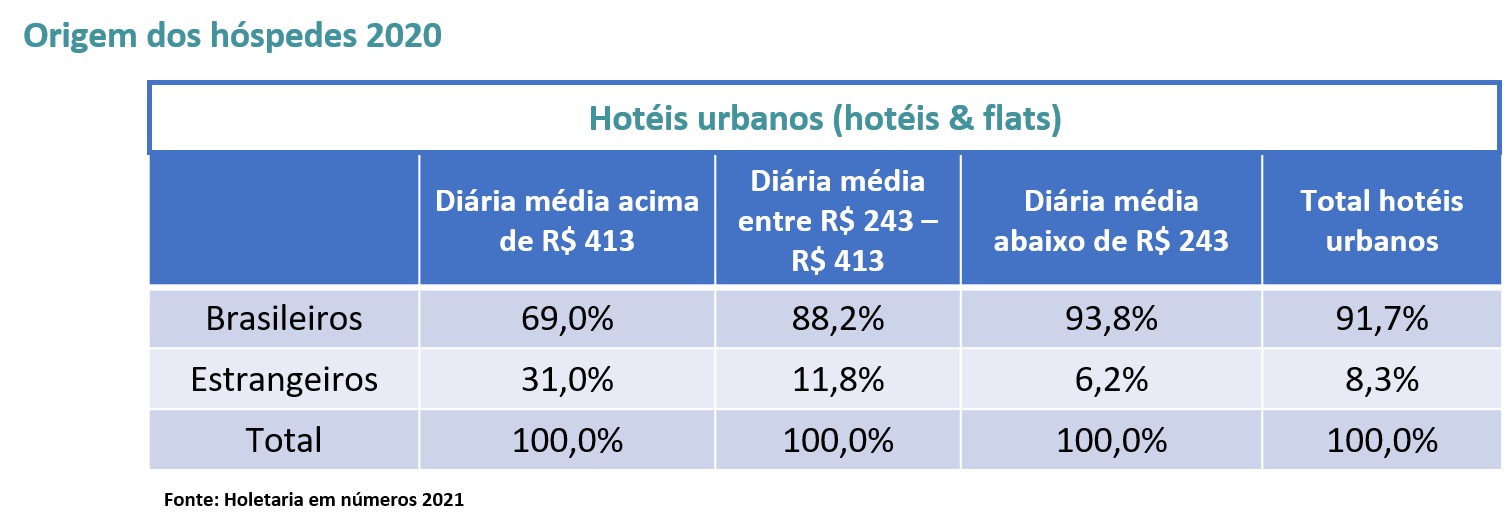

O percentual de hóspedes estrangeiros em 2020 no total da amostragem de hotéis urbanos foi de 8,3%. A maior concentração encontra-se nos hotéis urbanos com diária média acima de R$ 413, onde 31% dos hóspedes são estrangeiros. Em 2020, estima-se que o número de turistas internacionais tenha caído para 1,8 milhões, uma queda de 72% em comparação ao ano anterior.

EMPREGO HOTELARIA

Com a recuperação econômica e a volta do turismo, a alta nas taxas de ocupação dos hotéis também gerou mais postos de trabalho para o setor no país. Dados do Cadastro Geral de Empregados e Desempregados (Caged), do Ministério do Trabalho e Previdência, apontaram que o setor hoteleiro contratou mais de 12,7 mil pessoas em todo o Brasil. O número é 30,9% superior ao registrado no mês de junho, quando 9,7 mil trabalhadores foram chamados para atuar em meios de hospedagem dos destinos nacionais.

Desde 2020, o Ministério do Turismo vem adotando uma série de ações em prol da manutenção de empregos e empresas do setor. Entre elas, a liberação de R$ 5 bilhões em linhas de crédito para estabelecimentos afetados pelo coronavírus e a formulação de medida provisória para regulamentar o cancelamento e a remarcação de pacotes turísticos e eventos culturais.

Um ponto válido a ser comentado sobre o ano de 2020 é o número de fechamentos devido ao lockdown. Além dos indicadores serem prejudicados, o número total e hotéis abertos foi muito afetado durante todo o ano passado, em Junho/20, cerca de 50% dos hotéis estavam temporariamente fechados, com a região nordeste sendo a mais afetada, com 69% dos estabelecimentos sem funcionar. Desses, a grande maioria voltou a funcionar, porém, de acordo com a CNC, cerca de 3Mil hotéis não abriram novamente as portas. Em 2021, já se espera que a maioria dos hotéis já estejam abertos, e uma retomada leve e gradual durante este ano, com a volta mais robusta do setor somente em 2022.

BIG PICTURE

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Média

Devido a baixa que sofre o mercado de hotelaria e turismo, e a complexidade nesse tipo de ramo, que não é fácil, deve ser levado em consideração, nesse quesito pode ser interpretado que existe uma certa dificuldade para entrantes.

Produtos Substitutos – Média

Como sabemos, dificilmente irá ter algum outro tipo de experiência que vai substituir as viagens. Porém com as incertezas econômicas e pandêmicas as pessoas estão buscando novas formas de lazer.

Poder dos Fornecedores – Baixa

Devido a alta concentração de players no mercado e a similaridade entre os serviços prestados, podemos considerar um baixo pode de barganha dos fornecedores.

Poder dos Compradores – Média

A quantidade de variedade de companhias e agências de turismo que podem atender as necessidades dos compradores é média, logo, o cliente tem um poder considerado relevante.

Rivalidade entre players – Média

Devido ao fechamento de um número muito grande de empresas referente ao turismo cria-se um gap de oportunidade. Porém os players que se mantiveram são bastante competitivos e o número de clientes já não é o mesmo

OPORTUNIDADES

O mercado de hotelaria e turismo é marcado por grandes oportunidades ao longo dos últimos anos, apesar de ter sido bastante afetado pela pandemia, ele se encontra em constante expansão e inovação, e vem nos últimos anos ajudando a economia como um todo a No Brasil esse mercado é carregado de grandes oportunidades, dentre elas:

A tendência é que seja sempre uma crescente referente ao número de passageiros

Apesar da queda brutal do número de viagens, é válido pontuar que o turismo é uma das principais formas de lazer buscada pelas pessoas o que traz uma grande rotatividade para dentro do setor.

O número de empresas que pararam de atuar no segmento é grande

Tendo em vista a grande quantidade de players no segmento, há redução desse número causa a diminuição da competitividade e consequentemente a oportunidade de ascensão de mercado por parte de players mais fortes.

O faturamento por viagem internacional é muito alto comparado as nacionais

Com a flexibilização das medidas de distanciamento, e a volta do turismo e das viagens percebe-se uma boa oportunidade no que tange oferta de viagens internacionais, tendo em vista que seu planejamento e execução são mais rentáveis do que viagens nacionais e a maioria depende de agencias e pessoas envolvidas no assunto para se concretizar.

AMEAÇAS

Como todo mercado em constante crescimento o setor de hotelaria e turismo também enfrenta diversas ameaças. Sempre é importante estar atento a possíveis oscilações e mudanças bruscas de mercado, principalmente para que seja possível se antecipar a eventualidades e seguir firme em sua caminhada.

A previsão para volta a normalidade é demorada falando do número de viajantes, apenas em 2024

Apesar dos bons números de recuperação do setor, as incertezas sobre questões econômicas e pandêmicas ainda assombram o setor e acabam por atrasar o processo de recuperação.

O COVID-19 trouxe um impacto financeiro negativo para a população

Por ser um setor que está diretamente ligado com o poder de compra da população é sempre válido destacar que o impacto financeiro causado pela pandemia é um dos principais obstáculos que ameaçam a recuperação do setor. Principalmente quando se fala de viagens internacionais que também enfrentam o recorrente aumento do preço do cambio que aumentam ainda mais o custo e inviabilizam a ocorrência de viagens.

Ainda existe um receio de sair do país com relação ao Corona vírus

Não so as incertezas econômicas assombram o setor, mas também, questões sanitárias estão sendo responsáveis por influenciar como vai ser a recuperação do segmento. As pessoas mudaram seus hábitos de consumo e estão receosas com a contaminação, exigindo que setores como o de hotelaria e turismo apresentem padrões de higiene e limpeza que tragam confiança ao viajante.

TENDÊNCIAS

Estadias mais longas

As chamadas long stays são as estadias mais longas, e seu aumento de demanda já é uma realidade em canais como Airbnb (na modalidade hotéis). Uma parte dos viajantes irá expandir o escopo das suas viagens, especialmente porque tem encontrado mais flexibilidade na sua vida profissional e pessoal. Esta é uma tendência importante para ficar de olho, porque reservas de longos períodos impactam fortemente na sua receita.

Acomodações alternativas

Ocorrerá o aumento de ofertas de acomodações alternativas nos canais de distribuição. A aceitação desta categoria de acomodação cresce desde as novas gerações até viajantes de negócios mais tradicionais. Você como hoteleiro não precisa ficar fora deste movimento, o canal Airbnb, por exemplo, dá espaço para que hotéis utilizem a plataforma e acesse um perfil de tráfego diferente das OTAs tradicionais.

Novos meios de pagamento e criptomoedas

Para acompanhar as inovações monetárias trazidas pelas criptomoedas, muitos países já falam em criar moedas digitais. O próprio pix que chegou recentemente teve grande adoção e já mexeu profundamente com a indústria de pagamentos. Com o amadurecimento e diminuição da volatilidade das criptomoedas, é possível que vejamos a adoção em larga escala destes novos meios de pagamentos.

Tecnologia como transformador de mercado

A tecnologia continuará transformando o mercado profundamente nestes anos, podemos citar algumas tendências tecnológicas:

Novos clientes e negócios digitais;

Crescimento expressivo das reservas mobile;

Assistentes virtuais mais inteligentes ajudando nos roteiros de viagem (Alexa, Siri, Cortana);

Atendimento humanizado via Chatbots;

Mais disponibilidade de conectividade com redes móveis

5g;

Realidade virtual e realidade aumentada para experimentação e promoção de destinos

Desinfecção por luz UV-C

Os hospitais utilizam luz ultravioleta tipo C (UV-C) para desinfetar e matar vírus há mais de duas décadas. Agora, os espaços públicos internos, incluindo aeroportos, academias e cinemas, estão implementando o uso de luz UV-C para controlar a disseminação viral. A luz UV-C possui propriedades germicidas que combatem o Sars-CoV-2 e outras partículas nocivas, tanto no ar quanto em superfícies. Dependendo do local, a tecnologia de luz UV-C pode ser utilizada em sistemas de climatização AVAC (aquecimento, ventilação e ar-condicionado), corrimãos de escadas rolantes ou aeroportos e aviões por meio de robôs equipados com a luz que realizam a desinfecção à medida que se locomovem.

Hootsuite

Gerenciar as contas nas redes sociais de um hotel ou pousada demanda tempo. Organizar as postagens, publicar cada uma delas em suas respectivas páginas, responder as perguntas, interagir com os usuários, são apenas algumas dessas atividades. O aplicativo Hootsuite ajuda a gerenciar todas essas plataformas. Desde o agendamento de mensagens ao desenvolvimento de relatórios, a ferramenta é essencial para otimizar as ações de marketing digital.

Hospedin

Mais tempo, controle e organização com o primeiro software hoteleiro voltado para aumentar a produtividade. O Hospedin foi desenvolvido para administrar pousadas, hotéis, hostels ou qualquer conjunto de acomodações. Através dele o usuário tem mapa de reservas, visualiza a disponibilidade dos quartos, gerenciador de canais para concentrar todas as reservas em um único lugar, extrai gráficos, indicadores e relatórios. E ainda tem total controle dos produtos ou serviços para o hóspede e faz o gerenciamento das receitas e despesas que passam pelo estabelecimento

H System

Através desta plataforma o gestor pode fazer a gestão dos canais onde seu hotel ou pousada está inserido, além de ter a disposição uma forma de gerir seu programa de fidelidade. O H System também faz conexão com operadoras, apresentando a disponibilidade do estabelecimento para operadoras, consolidadoras e agências de turismo. O aplicativo também faz o controle dos canais de vendas e análise de mercado.

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

A ideia de espaços abertos não é nova no mundo, e há relatos históricos de ambientes de trabalho compartilhados antes mesmo do século 20. Entretanto, notícias apontam que o surgimento do coworking como conhecemos datam de meados da década de 1990 na Europa e do início dos anos 2000 nos Estados Unidos.

No Brasil, a primeira experiência que se teve com a palavra coworking é datada do ano de 2007, embora a Delta Business Coworking já disponibilizasse ambientes de trabalho compartilhados desde 2004, sob os nomes de “business center” ou “escritórios virtuais”.

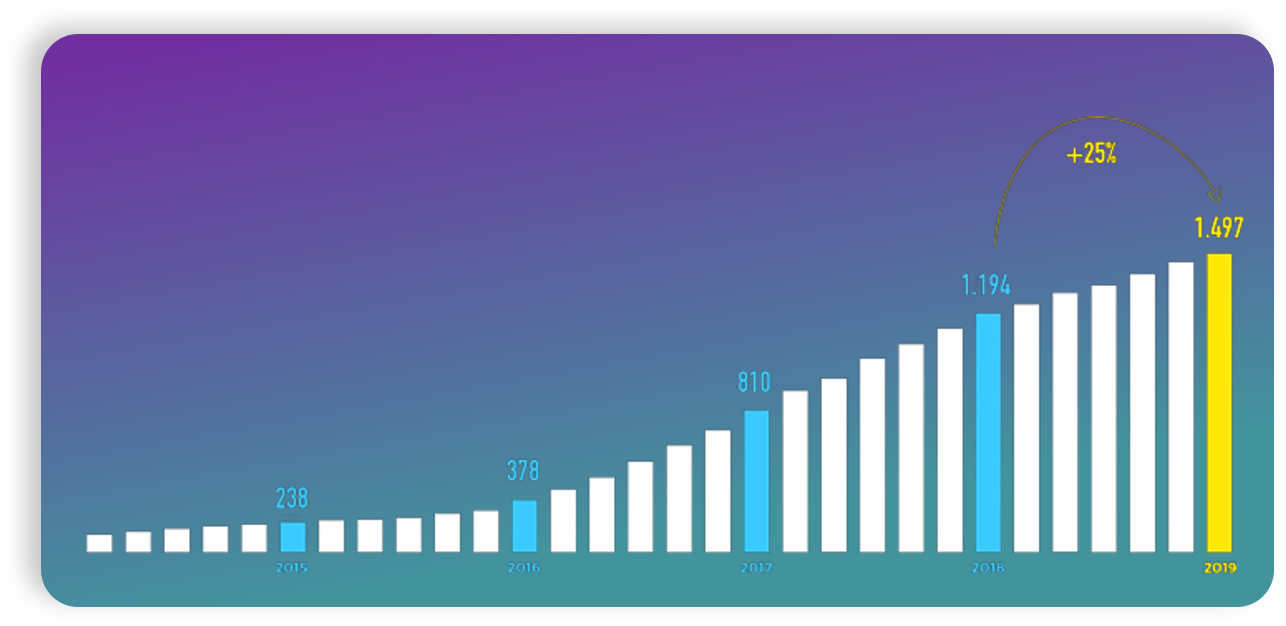

A expansão do modelo no país só ocorreu a partir da década de 2010. De acordo com o Censo Coworking Brasil, o país passou de 238 espaços em 2015, para 1.497 em 2019, um crescimento de mais de seis vezes em quatro anos.

O número de pessoas por espaço compartilhado também aumentou: em 2015, havia cerca de 6.500 posições de trabalho, uma média de 27 pessoas por local; em 2019, esse número saltou para 39, totalizando 58.383 trabalhadores adeptos do modelo.

Depois da explosão de 2017, em 2018 o mercado começou a se organizar e amadurecer para continuar evoluindo de forma mais sustentável. Em 2017 teve um crescimento espantoso, com o mercado mais do que dobrando de tamanho. Já em 2018 essa taxa cai um pouco, como esperado, mas continua acelerada. O que foi visto em 2019, foi a continuidade de uma evolução importante no mercado. Com crescimento de 25% em relação a 2018, foi possível perceber novos players entrando no segmento, e cada vez mais empresas tentando otimizar espaços ociosos.

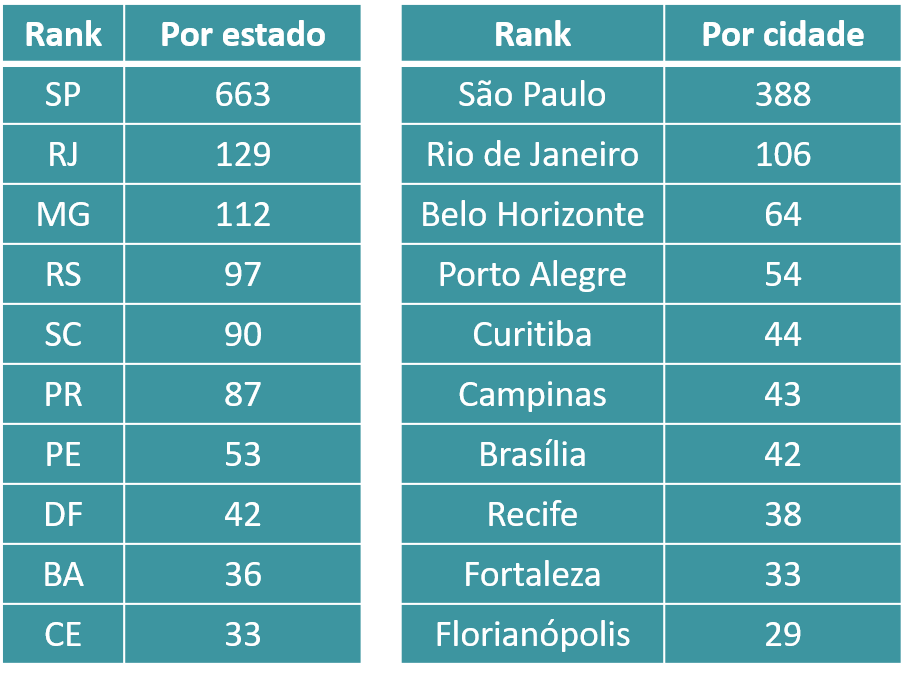

Segundo dados do Censo Coworking 2019 que realizou um estudo com todos os municípios com mais de 150 mil habitantes, existem cerca 1.497 espaços conhecidos de coworking, distribuídos entre 195 municípios do Brasil.

RANKING DOS MERCADOS BRASILEIROS

O coworking agora chega a 195 municípios brasileiros, mantendo Roraima como o único estado onde não foi registrado um espaço ativo.

NÚMEROS DO SETOR

Estruturas e principais características

É percebido uma grande pluralização do perfil dos espaços. Não existe “espaço ideal”. Cada um dos coworkings vem experimentando diferentes tipos de estrutura, com diferentes serviços e testando o que funciona. Ao passo que um pequeno espaço aposta na proximidade do fundador com os membros, shoppings espalhados pelo Brasil confiam na sua atratividade para inaugurar espaços de trabalho. Ainda segundo o Censo 2019 realizado pelo Coworking Brasil, obteve-se os seguintes números:

IMPACTO DA PANDEMIA

O mercado brasileiro de coworkings foi muito afetado ao longo do primeiro semestre de 2020, especialmente pela queda do faturamento com o fechamento de alguns espaços, em razão da pandemia provocada pela Covid-19.

Em julho, contudo, após ajustes em relação aos protocolos de segurança, foi percebida uma recuperação de 70% em relação ao mês anterior e que vem crescendo de maneira gradual.

Esse é um movimento que vem acontecendo no Brasil e no mundo, uma vez que empresas de diversos perfis e tamanhos buscam os espaços em virtude de um novo contexto que exige redução de custo, flexibilidade dos seus contratos e retenção dos colaboradores.

Apesar de muitos pontos negativos, a pandemia também trouxe impactos positivos, como a experiência do anywhere office, modelo de trabalho que permite que o trabalhador execute suas atividades de onde e como quiser.

Uma pesquisa divulgada recentemente pela empresa de consultoria norte-americana McKinsey, realizada com 100 executivos do país, revelou que no futuro pós-pandemia, nove em cada 10 organizações combinarão trabalho remoto com trabalho presencial.

Por fim, vale ressaltar que esta nova forma de trabalho se tornará cada vez mais comum, mas não será para todos. Há funções que necessitam do funcionário 100% na empresa. Já para as funções não essenciais de desempenho local, os executivos acreditam que seus colaboradores deverão estar presentes entre 20% e 80% do tempo.

As estratégias para sobrevivência

De descontos para manter os membros antigos até vouchers promocionais para captar o público do home-office, foram algumas das estratégias que os gestores utilizam para manter as contas girando.

Um dado relevante foi encontrado, quando comparada a média de dias fechados com número de contratos cancelados. O resultado: os espaços que ficaram mais de 77 dias fechados, perderam mais de 70%, enquanto os que pararam apenas por 47 dias tiveram uma redução com menos de 30%.

Consolidação no mercado

Mudanças na rotina – 60% dos brasileiros ouvidos por uma pesquisa global da consultoria Accenture disseram que o empregador mudou ou vai mudar funções ou estrutura da equipe para se adaptar a novos modelos de trabalho. No total, a pesquisa entrevistou 9,6 mil pessoas em todo o mundo, sendo 512 do Brasil.

Preferência pelo híbrido – Entre 2 mil profissionais ouvidos pela JLL, empresa especializada em serviços imobiliários, 66% disseram querer um modelo híbrido de trabalho, tendo o coworking como local de trabalho associado ao escritório e ao home office. Já 24% querem trabalhar remotamente e apenas 10% deseja retornar ao escritório em tempo integral.

Por que investir no setor?

A grande vantagem é que os custos da infraestrutura são diluídos por todos os participantes. Por isso, o espaço compartilhado é muito procurado por empreendedores individuais, freelancers e microempresas.

No entanto, a estrutura fornecida pela administradora atrai empresas de grande porte. Salas privativas, salas de reunião e auditórios são alguns dos espaços preferidos desse público, uma vez que é possível atender uma quantidade maior de clientes e manter a equipe unida e focada em um ambiente com maior privacidade.

Segundo o mesmo censo da Coworking Brasil, somente em 2018, a receita média anual foi de R$ 319 mil, sendo R$ 107 mil de lucro — representando uma margem de lucro em torno dos 33%.

Os principais custos

O investimento inicial consiste principalmente no imóvel onde você vai montar a estrutura. A partir daí, e preciso avaliar as condições do lugar para definir quais são as obras necessárias para abrir o espaço.

Os demais custos que impactam bastante o orçamento são o mobiliário, a climatização e o cabeamento estruturado. Embora o Wi-Fi possa ser um bom recurso no início, à medida que o número de coworkers aumenta, a rede sem fio fica sobrecarregada. Assim, um cabeamento estruturado de qualidade é essencial.

O Coworking Brasil chegou a um valor médio de R$ 277 mil como investimento inicial. O valor pode chegar a R$ 1000 por m². No entanto, com uma boa negociação com fornecedores, é possível deixar esse valor ainda mais barato.

PERFIL DE CONSUMO

De acordo com o Censo 2019 realizado pelo Coworking Brasil, foi possível observar um salto na média de coworkers residentes por espaço, subindo de 21 para 39. Os contratos mensais também assumem a liderança com larga vantagem, representando 73% de todos os coworkers.

Com um mercado tão novo, era natural que o tempo de turnover nos estudos anteriores fosse relativamente baixo. Agora, com espaços há mais tempo no jogo, os números começam a fazer mais sentido. Mais da metade dos coworkers já permanece ao menos 6 meses nos espaços. Em 2019, os contratos acima de 12 meses cresceram 30% em relação a 2018. As buscas orgânicas no Google permanece como um dos métodos mais efetivos para encontrar novos coworkers, e os espaços continuam alimentando uma competição saudável, com 77% dos founders indicando clientes para espaços vizinhos.

Que tipo de plano é mais utilizado pelos coworkers?

Qual é o tempo médio de permanência dos coworkers?

Qual é o tamanho médio das empresas que frequentam o espaço?

NÚMERO DE EMPRESAS NO SETOR

Em dados atualizados em Setembro/2022, existem no total 184.493 de empresas ativas do CNAE 82.11-3, referente à Serviços combinados de escritório e apoio administrativo.

Big Picture

1497

É o número de espaços conhecidos até 2019.

388

É o número de espaços compartilhados somente em São Paulo.

R$ 277 mil

É o investimento médio inicial para abertura de um coworking.

R$ 130 Milhões

É o faturamento do setor de coworking em 2019.

33%

É a porcentagem estimada da margem de lucro de um coworking.

88%

Dos espaços de coworkings são multidisciplinar, sem segmento específico.

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Média

O investimento inicial para abertura de um coworking se torna um pouco alto. Entretanto, o retorno chama bastante atenção de possíveis empreendedores.

Produtos Substitutos – Média

O mercado de coworking vem como um suporte para grandes empresas que vem transformando o local de trabalho. Além disso, os grandes cafés podem se tornar substitutos desses locais.

Poder dos Fornecedores – Baixa

Poder de barganha dos fornecedores tendo em vista a grande quantidade de players similares (difícil diferenciação).

Poder dos Compradores – Média

Poder dos compradores, tendo em vista que os mais variados coworkings que se tem no mercado possuem os mais diversos preços, desde os mais acessíveis até os mais caros, a depender da estrutura oferecida.

Rivalidade entre players – Média

O mercado é bastante robusto e está em constante crescimento. Nesse sentido, surgem a cada dia diversos players que se dividem no setor.

OPORTUNIDADES

O mercado de Coworking, traz consigo uma grande taxa de crescimento em toda parte do globo. Com isso, conseguimos observar diversas oportunidades no setor, que podem por vezes serem utilizadas como estratégias de penetração de determinado mercado.

Localização

a localização do seu Coworking deve condizer com o público-alvo que ele quer atingir e tem que estar estrategicamente localizado dentro da região que escolher. Não adianta montar uma bela estrutura, numa linda casa num bairro nobre da cidade, se o seu público-alvo não se interessa por estar naquele bairro.

Serviços especiais

Assessoria, contabilidade e serviços financeiros são grandes diferenciais de um espaço de coworking. Isso permite que um cliente possa utilizar mais de um serviço da empresa, e unificar suas soluções em um só lugar. E o dono do coworking sai ganhando com isso, claro, por conseguir fidelizar melhor o cliente.

AMEAÇAS

Ainda que existam diversas oportunidades, como em todos os setores, ameaças que podem comprometer a evolução da área também existem. Sendo assim, é importante estar atento às possíveis mudanças relacionadas a estes tópicos para manter o sucesso na área.

Forte concorrência de cafés

Muitas pessoas optam por trabalhar em cafeterias pela facilidade de encontrar uma e até pelo baixo custo. Juntando a possibilidade das cafeterias terem um portifólio de alimentação maior.

Falta De Segurança

Medidas de segurança devem fazer parte de toda infraestrutura do coworking. Nesse quesito, é importante investir em sistemas de alarme, câmera e contratação de profissional para esse fim.

A integridade física das pessoas que frequentam esse espaço também deve ser levada em consideração. Para isso, é necessário contar com extintores de incêndio, manutenção das redes elétrica e hidráulica e manutenção predial, a fim de evitar acidentes.

TENDÊNCIAS

Nos últimos anos, os espaços de cowork têm vindo a aumentar progressivamente. Estes espaços não subsistem por si só. Eles são feitos de pessoas e para pessoas. Por essa razão, quem os promove não pode deixar de ir ao encontro das necessidades atuais de quem os procura para ali se estabelecer, quer temporariamente ou com carácter mais permanente. Os coworkings estão sendo procurados para substituir o antigo modelo de escritório que conhecemos, principalmente pelas startups de tecnologia e empresas de pequeno porte. Segundo um levantamento do Censo Coworking Brasil, em 2016, o pais registrou um crescimento desse tipo de escritório acima dos 100% e a tendência é aumentar ainda mais. Os estados que estão mais adeptos a esse tipo de espaço são: São Paulo, Rio de Janeiro e Minas Gerais.

Foco na experiência do utilizador e na flexibilidade

Utilização da tecnologia para encontrar uma solução simples para que os clientes do coworking possam fazer as reservas dos espaços/postos de trabalho disponíveis, nomeadamente através de aplicações digitais para o efeito e da disponibilização das respetivas informações nos websites dos operadores/promotores.

Tecnologia da informação e automação dos espaços

Transformação dos espaços de coworking em áreas dinâmicas inteligentes. Procurando a diferenciação, os operadores de coworking devem manter os espaços equipados com as tecnologias mais recentes, dotando-os com equipamentos modernos e de última geração, onde não poderá faltar a possibilidade de utilização de dispositivos eletrónicos sem fio. A implementação de soluções de inovação visa melhorar e simplificar significativamente a experiência do coworking.

Coworks pet friendly

Coworks em todo o mundo começam a oferecer áreas Pet Friendly, onde os clientes podem deixar os seus animais de estimação circular livremente. Estudos demonstram que estes espaços tendem a reduzir o stress e ansiedade, favorecendo a interação/ambiente criativo.

Criação de espaços de cowork em hotéis, centros comerciais e escritórios

Hóteis, centros comerciais e escritórios já começam a servir de palco ao conceito de coworking, quer através da criação de novos espaços para o efeito, quer através da reafectação de espaços outrora subaproveitados, permitindo assim uma maior rentabilidade dos imóveis, ao mesmo tempo que proporcionam a junção de atividades de lazer com o (tele)trabalho.

Software para coworking e escritório virtual

Essa é uma ferramenta para facilitar a rotina de um coworking. No dia a dia de trabalho precisará cadastrar clientes, emitir boletos de cobranças, enviar notas fiscais e controlar guias de pagamentos. As ferramentas te ajudam nessas e outras atividades que fazem parte da gestão da empresa. A verdade é que boa parte do que você faz de forma manual pode ser facilitado com a tecnologia.

Com um sistema de gestão você consegue, inclusive, reduzir as perdas financeiras ao longo do ano. Por meio da ferramenta, é possível ter uma atuação mais eficiente, com controle do desempenho, planejamento de atividades e facilitação na tomada de decisão

PRINCIPAIS SOFTWARES

QuickBooks ZeroPaper

O software de armazenamento em nuvem é voltado para a área financeira de pequenas e médias empresas. A plataforma oferece ferramentas para o fluxo de caixa, relatórios, NF-E integrada, emissão de boletos, importação de informações bancárias, dentre outras atividades importantes.

Com o QuickBooks ZeroPaper é possível importar as informações de planilhas de excel para o programa. Isso é interessante para garantir que os dados ficarão reunidos em um único espaço, o que é recomendado para não perder nada. A versão gratuita ainda está na fase de teste, mas os planos pagos têm opções para todos os bolsos.

ConexaApp

Um bom software para coworking e escritório virtual deve ser pensado para resolver as principais questões. O ConexaApp é um desses recursos que ameniza os conflitos da rotina profissional e libera tempo na sua agenda.

Ele atua na parte de CRM, com os registros detalhados dos clientes, na parte operacional, em ações como controle de acesso, internet, impressão, telefonia, reserva de salas, faturamento, financeiro e facilita a emissão de relatórios. Todo o pacote de gerenciamento necessário.

OpenSev

Grande parte da evolução de uma empresa está relacionada com a sua capacidade de analisar os dados atuais, por isso, vale a pena ter um software para coworking e escritório virtual que ajude com essa tarefa.

O OpenSev é bastante útil para tarefas como: realização de cadastro de clientes, banco de dados de contadores e funcionários, administração de correspondências e telefonia, controle de vendas, cobranças e impressão de contratos. A emissão de boletos e notas fiscais também pode ser feita pela plataforma sem muito trabalho.

HIGHLIGHTS

“Em resumo, o mercado de Coworking no Brasil se mostra recém firmado e em constante evolução, visando sanar uma necessidade cada vez maior das empresas, principalmente as pequenas e médias. O mercado cresce junto com a tecnologia, sempre buscando novos softwares que possam agregar à experiência do cliente.

Um investimento planejado pode se mostrar bastante eficaz ao entrar no mercado, que ainda não possui tanta concorrência e é cada vez mais procurado por diversas empresas em todo o país, mas também é um mercado de difícil diferenciação entre concorrentes, por isso apostar em cidades que ainda não possuam tantos espaços pode ser um diferencial.”

Robson Duarte – Product Analyst I

Sigilo e Disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida. A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

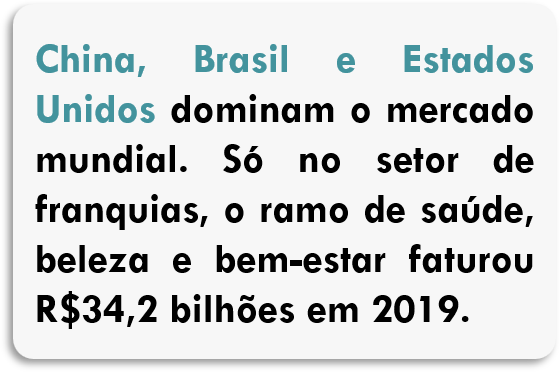

O mercado de beleza e cuidados pessoais tem sido bastante agitado no Brasil e no mundo nas grandes empresas consolidadas. Junto a isso, existe também uma atividade iminente de pequenas marcas que se posicionam em nichos e contam com o ambiente digital para se posicionar com o público. As duas, as gigantes e as pequenas, se engajam para acompanhar transformações na sociedade que se refletem no consumo, como a busca por produtos mais naturais, personalizados e que comuniquem valores. O mercado chegou a atingir a marca de 29,62 bilhões de dólares em 2019 e hoje é o terceiro maior mercado mundial de cosméticos e cuidados pessoais.

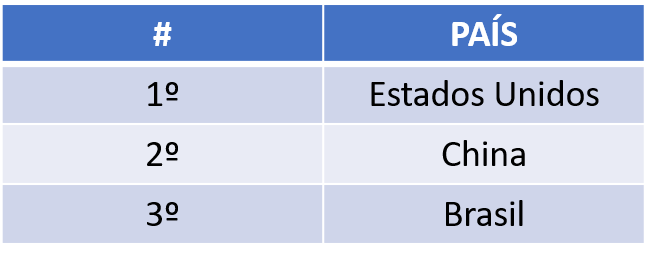

Segundo dados do último relatório divulgado em 2021, o Brasil é o terceiro país no ranking de consumo de cosméticos do mundo, perdendo apenas para os Estados Unidos e China. A pesquisa trouxe as considerações mais importantes dos hábitos de consumo do brasileiro quando diz respeito à higiene e cuidados pessoais que vem crescendo a cada dia. Principalmente com a infinidade de novas marcas que surgem, dia após dia na área de cuidados pessoais e que abrangem todos os gostos e bolsos também.

Segundo relatório, cinco empresas respondem por 47,8% do mercado brasileiro: Natura & Co, Grupo Boticário, Grupo Unilever, Grupo L’Oréal e Colgate-Palmolive Co. De 2013 a 2018, houve um aumento de 24,5% nas vendas do varejo, apesar de um decréscimo de 0,3% em Valor de 2014 a 2015.

Para 2023, a Euromonitor International prevê um aumento de 20,6% e ainda prevê três grandes tendências globais que impulsionarão o mercado de beleza e cuidados pessoais nos próximos cinco anos: engajamento digital, posicionamentos éticos e atributos orgânicos e naturais.

De acordo com o British Beauty Council, o mercado global de cosméticos naturais deve chegar a 122 bilhões de reais até 2024. A BioBrazil Fair afirma que o mercado brasileiro de cosméticos naturais cresce 20% ao ano e já vale 3 bilhões de reais.

Digitalização

Na área de digitalização, as multinacionais estão investindo em sua presença nas redes sociais, além de inteligência artificial, realidade virtual e aplicativos de beleza usados por 39% dos consumidores em todo o mundo em 2019. Um exemplo é a L’Oréal, que adquiriu a Modiface, uma empresa especializada em realidade aumentada, e introduziu ferramentas como Vichy SkinConsult e provadores virtuais de maquiagem.

No Brasil, marcas como O Boticário e Natura também possuem espelhos virtuais próprios para testes de produtos.

Canais de vendas

Em seu caderno de tendências para 2019 e 2020, a Abihpec destacou que o comércio eletrônico era o canal de distribuição com crescimento mais rápido no setor, especialmente as vendas pelo celular.

Mas a grande maioria das vendas, cerca de 90%, ainda era feita por meio de quatro canais: farmácias e drogarias, venda direta, hiper e supermercados e lojas especializadas.

Cosméticos Veganos

Um dos primeiros e que mais cresce neste segmento é o de produtos naturais e veganos. De acordo com um estudo publicado pela Technavio, o mercado de cosméticos veganos está estimado em cerca de R$ 18 bilhões até 2024, crescendo a uma taxa de crescimento anual composta de 4%.

Relatório divulgado pela consultoria de mercado Grand View Research indica que o mercado global de cosméticos veganos deve atingir US$ 20,8 bilhões até 2025, uma taxa de crescimento anual de 6,3%. Para os produtos cruelty free (livre de crueldade animal), a previsão é de alta de 6% entre 2017 e 2023, segundo análise da Market Research Future.

IMPACTO DA PANDEMIA

A pandemia de Covid-19 mudou os hábitos brasileiros e afetou a economia como um todo. Enquanto isso, a indústria de cosméticos permaneceu quase intacta e isso se deve aos muitos que encontraram o autocuidado como forma de superar essa crise.

Assim, é estimado que atualmente 1,5% do orçamento do brasileiro seja destinado ao consumo de produtos cosméticos e serviços relacionados à estética, como cosmetologia e manicure. Pesquisa da Technavio afirma que 70% dos entrevistados admitiram mudar seus hábitos de saúde e higiene pessoal após a pandemia.

INVESTIMENTO NO SETOR

A Associação Brasileira da Indústria de Higiene Pessoal, Fragrâncias e Cosméticos (ABIHPEC) e a Agência Brasileira de Promoção de Exportações e Investimentos (ApexBrasil) assinaram um acordo para promover, facilitar e acelerar a internacionalização da indústria de HPPC e suas empresas associadas. A parceria deverá investir mais de R$ 24 milhões, dos quais 56,5% virão da ApexBrasil e 43,5% de pares da ABIHPEC e empresas participantes do Beautycare Brasil.

Para este novo contrato, o projeto selecionou 19 mercados-alvo para abordar o foco comercial e a promoção da imagem, bem como a pesquisa e análise de oportunidades e expansão dos negócios. São eles: África do Sul, Alemanha, Arábia Saudita, Austrália, Canadá, Colômbia, Coreia do Sul, Emirados Árabes Unidos, Espanha, Estados Unidos, França, Índia, Japão, México, Panamá, Peru, Reino Unido, Rússia e Turquia.

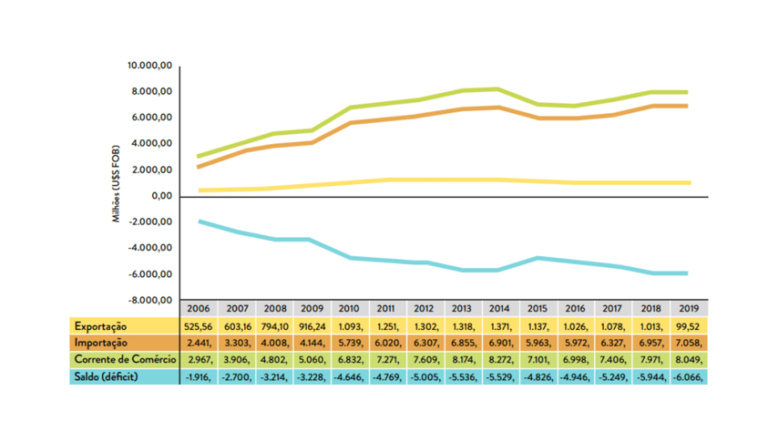

Com essa análise do balanço comercial do mercado de cosméticos que possui como Nomenclatura Comum do Mercosul (NCM) 3304, é possível perceber que até Junho de 2022, o Brasil importou muito mais do que exportou produtos cosméticos. O saldo até o momento fica no negativo, com um déficit de -$45.558.036,00.

POR QUE INVESTIR NO SETOR?

São produtos que demandam reposição

Cosméticos são produtos que são utilizados em um curto período de tempo, então os consumidores precisam comprá-los novamente. Isso cria um ciclo de vendas eficaz que permite que as vendas cresçam rapidamente no mercado.

Diversidade de produtos e público segmentado

As linhas de produtos cosméticos podem se ramificar e se tornar muito diversificadas, o que é um ponto muito positivo. As opções nesse mercado são amplas e o público é segmentado, então é possível focar na venda de produtos específicos.

Alta demanda

Segundo o IBGE (Instituto Brasileiro de Geografia e Estatística), o brasileiro se preocupa tanto com a aparência que gasta mais com beleza do que com comida, isso, também, porque 66% da população brasileira acreditam que gasto com beleza é necessidade e não luxo.

Além disso, esse segmento inclui mulheres e homens de todas as idades e perfis, e um mercado que abrange um público que, além de grande, possuem o desejo em investir na própria aparência, definitivamente é um mercado promissor e não é à toa que cresce cada vez mais.

Excelentes margens de lucro para revendedores

Qualquer tipo de vendedor, seja ele autônomo, distribuidor, revendedor ou dono de loja, apresenta ter margens líquidas de lucro (cerca de 30%) bem promissoras.

A internet está a favor do mercado de cosméticos

As lojas virtuais estão em alta atualmente, e não é diferente no ramo de cosméticos. Além da facilidade das compras online e da divulgação assertiva que a internet possibilita, a maioria dos produtos desse ramo são compactos, em peso e volume, favorecendo e possibilitando o seu envio para inúmeras localidades espalhadas pelo Brasil.

Disponibilidade de fornecedores de alta qualidade

É notável a quantidade de fornecedores que trabalham com produtos da beleza. Ao investir em cosméticos, esse volume é uma boa oportunidade, visto que existirá um mar de opções para um negócio.

FUSÕES E AQUISIÇÕES

Fusões e aquisições na categoria de beleza têm aumentado nos últimos anos e 2019 foi um ano fortíssimo nesse mercado. Em 21 de novembro de 2019, a receita do varejo de beleza já era superior a 19% em relação a 2018, de acordo com Capstone Headwaters do Investment Bank.

Compradores estratégicos, firmas de capital de risco e firmas de private equity estão ativos e novos entrantes estão no mercado de cosméticos. As empresas unicórnio de beleza surgiram, houve vários acordos de bilhões de dólares e apostas foram feitas na próxima safra de indies com aumentos de capital na faixa de US $ 5 a US $ 10 milhões.

De acordo com uma pesquisa do banco de investimentos americano Intrepid, houveram 26 negócios de M&A no mercado de beleza no primeiro trimestre de 2020. Esse resultado é 7% inferior ao primeiro trimestre de 2019 e 13% inferior ao forte desempenho visto no final trimestre do ano anterior.

Principais fusões e aquisições:

Natura e Avon: A compra da Avon pela Natura, anunciada em maio, forma a quarta maior empresa de cosméticos do mundo, com faturamento anual superior a 10 bilhões de dólares, mais de 40 mil colaboradores e presença em cem países. Juntas, as empresas terão a liderança na venda por relações, com mais de 6,3 milhões de representantes e consultoras, e presença global com 3,2 mil lojas.

Colgate-Palmolive e HelloProducts: A Colgate-Palmolive anunciou a compra da marca premium de produtos de higiene bucal Hello Products. Entre os itens produzidos pela empresa estão creme dental, enxaguatório bucal, escova e fio dental. O valor da transação não foi informado.

Beiersdorf (Nívea) e Stop The WaterWhileUsing Me!: Os dois parceiros com sede em Hamburgo pretendem intensificar em conjunto o impacto de cuidados com a pele sustentáveis e promover seu compromisso com a proteção do clima e dos recursos. O valor da transação não foi informado.

PERFIL DE CONSUMO

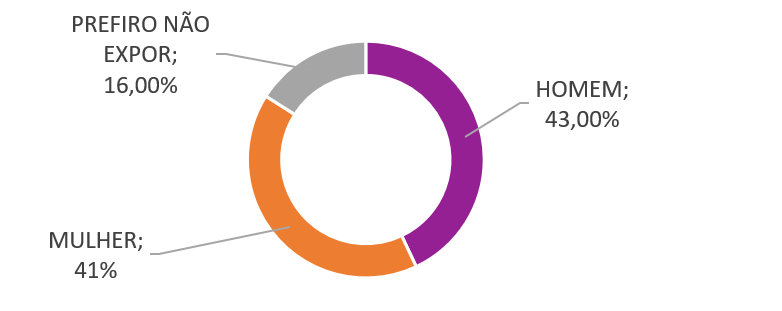

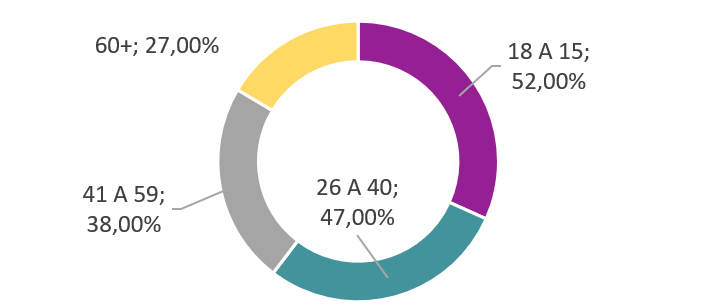

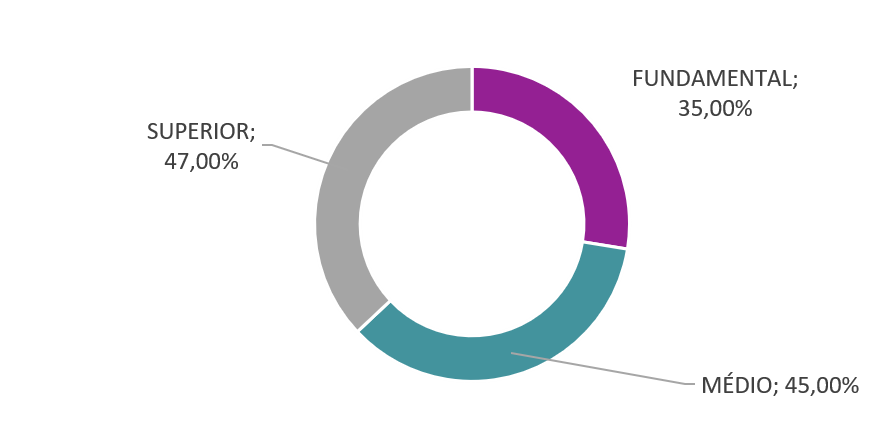

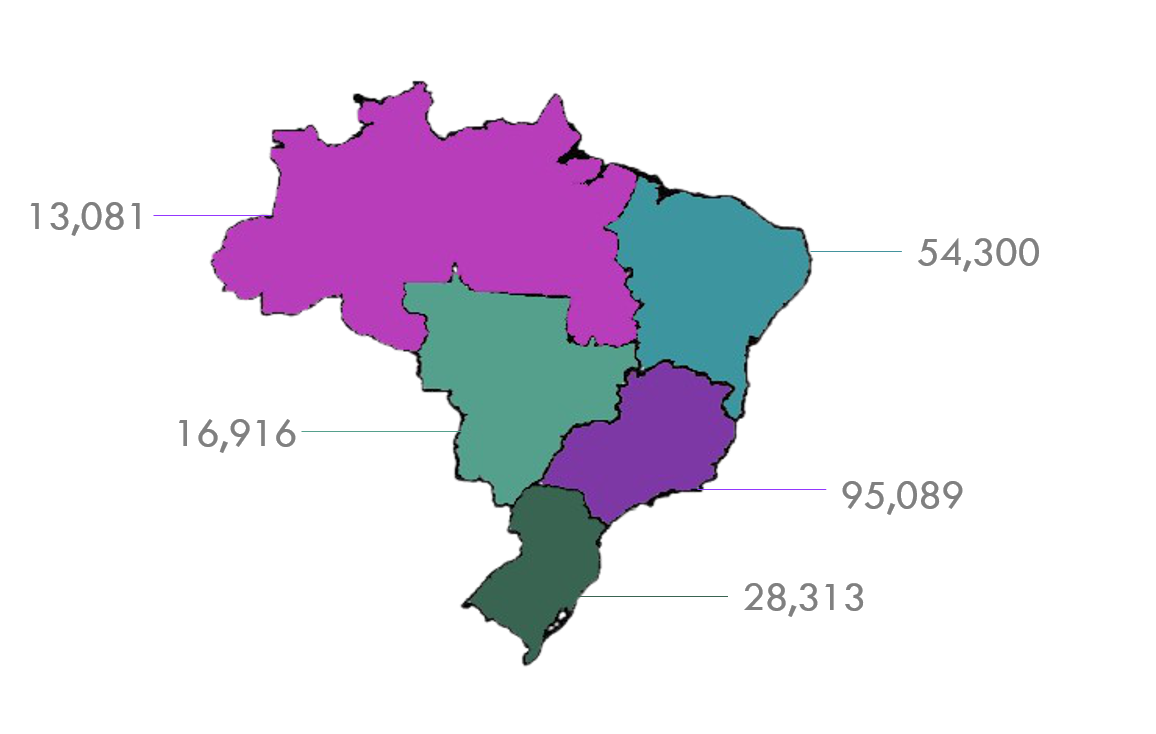

A pesquisa Datafolha/ICTQ traçou o perfil socioeconômico dos consumidores de produtos de beleza em farmácias e drogarias no Brasil. Foi possível observar que as mulheres são as que mais consomem nesses estabelecimentos. E dentre os consumidores, a faixa etária que mais se destaca é a de 26 a 40 anos. Ainda de acordo com o estudo, a classe C é a campeã nesse tipo de consumo, sendo a maioria com escolaridade de nível superior.

Gênero

IDADE

CLASSIFICAÇÃO ECONÔMICA

ESCOLARIDADE

NÚMERO DE EMPRESAS NO SETOR

Em dados atualizados em Agosto/2022, existem no total 207.699 de empresas ativas no setor de cosméticos no Brasil.

Big Picture

3º

É a colocação do brasil no ranking mundial de consumo de cosméticos.

66%

É a porcentagem da população que acredita que o consumo de cosméticos é uma necessidade

R$122bi

É a previsão do mercado global até 2024.

$29,62bi

É o faturamento do setor de cosméticos em 2019.

1,5%

É a porcentagem estimada que mensura quanto do orçamento do brasileiro é gasto com cosméticos.

5,8%

Foi a porcentagem de crescimento do setor em 2020, ano do início da pandemia.

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Média

O ramo de cosméticos e beleza é relativamente trabalhoso em uma perspectivas de produtos tecnológicos. Em contrapartida, existe a possibilidade de produtos naturais e artesanais.

Produtos Substitutos – Alta

O mercado de cosméticos é bastante abrangente e extremamente competitivo. Nesse sentido, existem diversas opções disponíveis de cosméticos para os consumidores que se substituem.

Poder dos Fornecedores – Baixa

Poder de barganha dos fornecedores tendo em vista a grande quantidade de players similares (difícil diferenciação).

Poder dos Compradores – Baixo

Poder dos compradores, tendo em vista que os mais variados produtos que se tem no mercado possuem os mais diversos preços, desde os mais acessíveis até os mais caros.

Rivalidade entre players – Alta

O mercado é bastante robusto e diverso. Nesse sentido, diversos players se dividem no setor com posicionamento bastante forte e efetivos.

OPORTUNIDADES

Expansão do mercado

Conforme citado anteriormente, o ramo de cosméticos é bastante abrangente, está presente e em constante crescimento em todo o mundo. Ainda assim, as possibilidades de expansão são incalculáveis. Um dos caminhos são as aquisições de novas marcas para o aumento de portfólio e assim, atingir novos consumidores.

Investimento em novos produtos

O mercado está se renovando constantemente e isso se potencializa ramo de cosméticos. Empresas do setor estão buscando a todo momento renovar seu portfólio e se diferenciar no mercado. Inclusive, o Brasil é o terceiro mercado mundial de cosméticos, que pode ser visto como fator crucial para o investimento em novos produtos.

AMEAÇAS

Ainda que existam diversas oportunidades, como em todos os setores, ameaças que podem comprometer a evolução da área também existem. Sendo assim, é importante estar atento às possíveis mudanças relacionadas a estes tópicos para manter o sucesso na área.

Forte concorrência

Conquistar espaço nas prateleira está exigindo cada vez mais das empresas no disputado mercado de cosméticos no Brasil. Com um mercado tão dinâmico quanto o de tecnologia, as empresas de cosméticos estão tendo de se reinventar e criar oportunidades para quem é de fora do segmento para não perder território.

Potencial de novos entrantes

A atratividade do setor e o crescimento do mercado faz com que o ramo de cosméticos sempre haja novos entrantes, sejam eles nacionais ou internacionais, em todos os canais de vendas: varejo, franquia e vendas diretas. No entanto, vale a ressalva que mesmo com esse dinamismo, poucas empresas detém o market share do mercado total.

TENDÊNCIAS

Consumidores são leais as suas marcas favoritas na Indústria de Cosméticos

Uma pesquisa feita pela Ipsos constata que a maioria das pessoas está satisfeita com os produtos que elas usam atualmente e estão disponíveis hoje.

Mais de 80% concordaram com a afirmação “Minhas necessidades pessoais de beleza e higiene são atendidas por produtos que posso comprar hoje”. Além disso, a maioria (55%) provavelmente “Escolherá uma marca confiável que conheço em detrimento de uma nova marca que não tenho ou não usei antes”, com a mesma porcentagem (55%) dizendo “Sou leal aos itens de cuidados com o rosto, corpo, cabelo ou beleza que uso”.

A preferência dos consumidores por marcas que eles conhecem e confiam coloca desafios para que as novas marcas de beleza avancem. Novas marcas devem oferecer algo realmente novo e diferente para abocanhar seu espaço no mercado.

Beleza limpa, natural e sustentável

Quando se trata de características do produto que atraem consumidores para novas marcas, basicamente são: limpos, naturais e sustentáveis.

Dois terços da pesquisa da Ipsos disseram: “Eu estaria interessado em experimentar novos produtos de outras marcas, se forem naturais” e 59% concordaram: “Eu estaria interessado em experimentar novos produtos de outras marcas, se eles forem limpos”.

Novas marcas sustentáveis também atraem o interesse de 55% dos pesquisados. Fabricar esses produtos para atender a um ou todos esses critérios é um desafio particular para as principais marcas devido à sua escala.

Representatividade

O mundo tem vivido um momento de transição, e as novas gerações estão muito mais ligadas a temas como individualidade, amor próprio, intolerância e aceitação.

Antes eram os “peixes grandes” que ditavam o que estaria mais tarde nas prateleiras. Hoje são eles que precisam investir milhões em pesquisas sobre comportamento social, tendências das ruas e hábitos de compra.

Essa mudança de perspectiva alterou a forma como as pessoas compram — e o consumidor não aceita mais qualquer oferta. É essencial que cada um se enxergue e se identifique naquilo que olha.

Experiência prática

Enquanto as marcas de beleza veem o ambiente digital como a onda do futuro, uma porcentagem considerável de clientes (41%) declarou que não compraria nenhum produto de beleza apenas experimentado virtualmente.

Eles querem uma experiência prática antes de tomar qualquer decisão. Essa necessidade dá às marcas do varejo físico a vantagem na introdução de novos produtos.

No entanto, e-commerces podem superar a resistência de alguns consumidores oferecendo amostras grátis (36%), além de uma política de fácil devolução (20%).

Maquiagem para homens e mulheres

Já é possível perceber o crescimento da busca por produtos e tratamentos estéticos voltados para trazer uma aparência mais jovial, tanto para homens quanto para mulheres:

Produtos contra queda capilar;

Cremes hidratantes (facial e corporal);

Tinturas ou tonalizantes para fios brancos ou grisalhos;

Tratamentos para celulites e estrias;

Produtos com proteção solar.

Além destes citados, os produtos de higiene pessoal contras bactérias e vírus continuarão em alta. Os hábitos de higiene e limpeza como prevenção da contaminação do coronavírus se tornaram parte da rotina da população

Big Datas

A tecnologia está capacitando as marcas de cosméticos sobre o comportamento dos consumidores e seus desejos. O volume de Big Data e sua influência na indústria aumentaram notavelmente.

Algoritmos poderosos, que armazenam dados sobre cuidados com a pele, maquiagem e até o uso de perfumes e combinam enormes bancos de dados, analisando bilhões de formulações para criar um produto adaptado a um indivíduo.

Isso pode ser usado para criar e fornecer serviços de beleza e melhorar sua qualidade.

Inovações Tecnológicas em Cosméticos

Nas últimas décadas, a indústria cosmética passou por um processo de evolução que resultou em um salto tecnológico muito semelhante aos avanços digitais conquistados no mesmo período.

Muitas dessas tecnologias acompanharam também as mudanças observadas no mundo. O aumento da poluição, fenômenos climáticos, a alta incidência da radiação no planeta, além de hábitos cada vez mais arraigados, como tabagismo, má alimentação, sedentarismo, alcoolismo, enfim, todas essas alterações ambientais e culturais fizeram surgir ativos e produtos dermocosméticos epigenéticos – que tentam reverter os danos ambientais e de hábitos que aceleram o envelhecimento da pele.

Nanobiotecnologia

A Nanobiotecnologia tem como foco, principalmente, os produtos destinados à pele do rosto e do corpo. De forma geral, as vantagens das nanoemulsões estão relacionadas à penetração na pele já que, devido a suas dimensões reduzidas, as nanoemulsões podem adentrar na superfície, melhorando a penetração de ingredientes ativos.

Probióticos

Os probióticos passaram a ocupar espaços também nos potes de creme e são indicadas para tratamento da acne, rosácea e dermatite. Estudos demonstram sua eficácia na prevenção do fotoenvelhecimento, devido às suas atividades antioxidantes e imunomodulatórias, e eficácia significativa na cicatrização de feridas.

Biomiméticos

Fórmulas biomiméticas, que tem como foco principal a compreensão do fenômeno natural, minimiza a irritação e aumenta efetivamente a hidratação da pele. Nos produtos, a indústria pode utilizar peptídeos biomiméticos a fim de desempenharem funções semelhantes as do organismo.

HIGHLIGHTS

“O mercado de cosméticos no Brasil é o terceiro maior do mundo, além de se mostrar estável mesmo durante a pandemia, e ademais, segue em constante expansão e busca por inovação.

Em contraponto, é um mercado extremamente competitivo, com muitos players bem estabelecidos em um mercado que possui a tendência de clientes fiéis, além da enorme gama de produtos e públicos, cada um com suas especificidades. O que o torna extremamente delicado e difícil de entrar, porém, com enorme recompensa caso bem executado.”

Robson Duarte – Product Analyst I

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

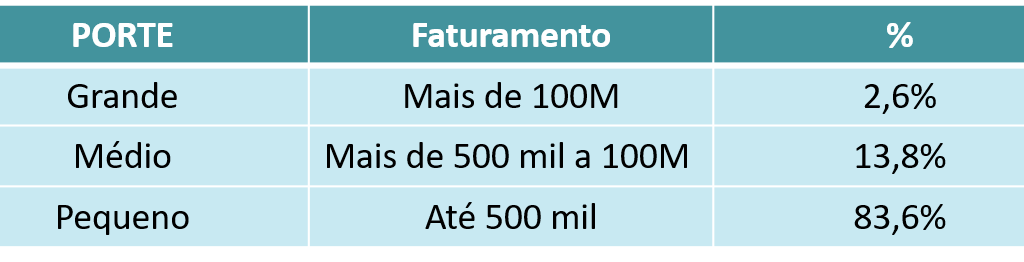

O mercado de consultoria e gestão empresarial no Brasil vem se mostrando um setor promissor para empresas: a vocação empreendedora do brasileiro é uma fonte de novas oportunidades, visto que ao mesmo tempo que muitos negócios estão iniciando a jornada, há outros que já se firmaram e procuram renovação.

Entre esses dois extremos, há os empresários cuja ausência de algumas habilidades ou ferramentas traz falhas que podem colocar em risco o negócio de um modo geral. Diante desses casos, a procura por profissionais do mercado de consultoria e gestão tende a ser alta.

O que nos da indícios de grande parte das consultorias serem compostas apenas pelos donos da empresa.

Serviços que as empresas de consultoria oferecem

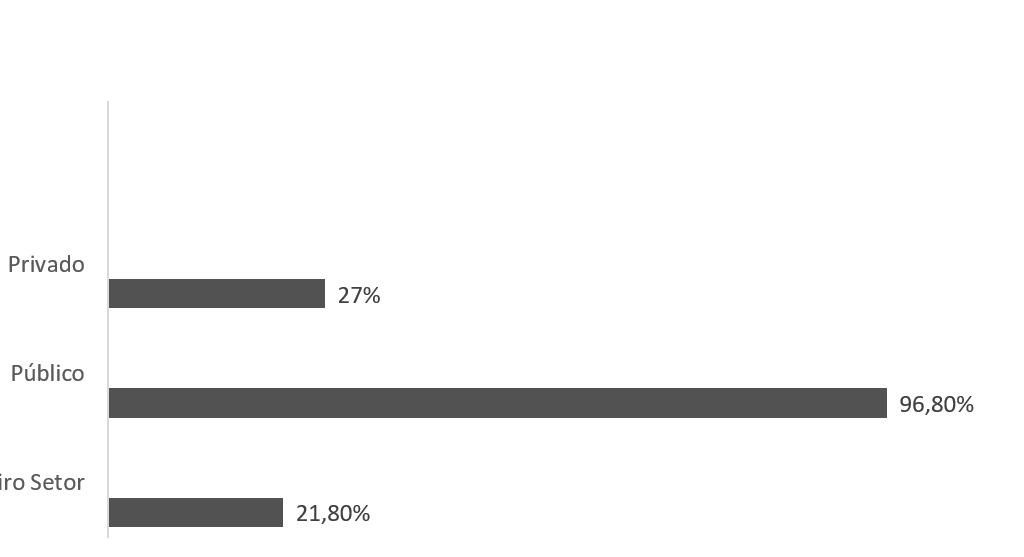

ANÁLISE MACROECONÔMICA DO SETOR

Setores onde atuam os clientes das empresas de consultoria

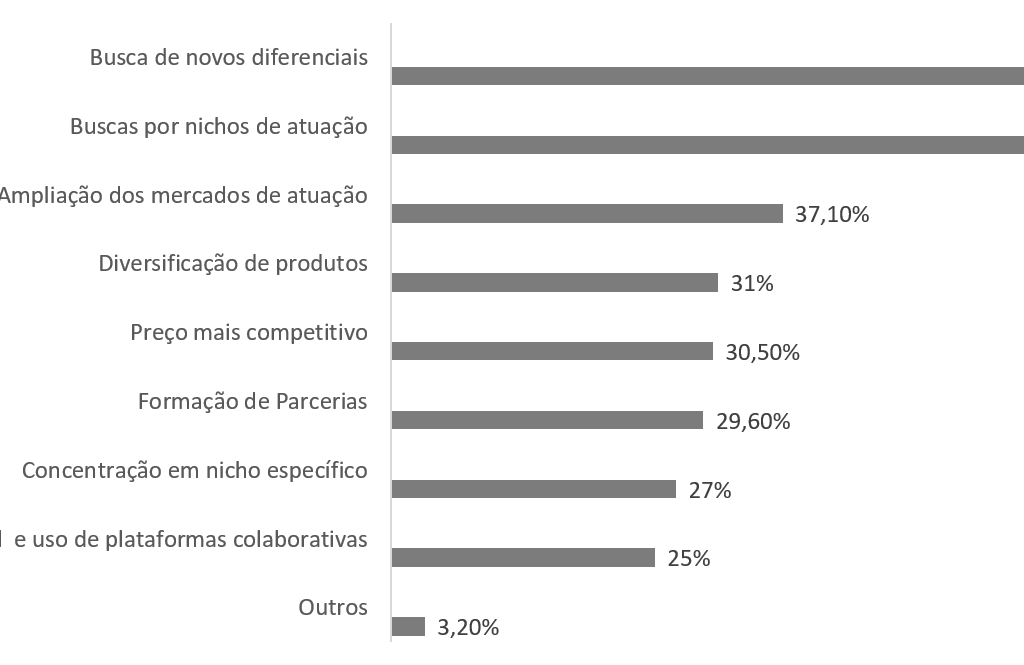

Tendência de posicionamento estratégico do setor de consultoria para os próximos anos

Motivos que levam a contratação de empresas de Consultoria

CONTEXTO DAS CONSULTORIAS

A partir de análises realizadas pela D&B Hoovers, podemos inferir que o mercado de consultoria está diretamente relacionado com a economia do país, principalmente com o lucro das empresas.

As consultorias estão utilizando cada vez mais tecnologias para impulsionar os resultados de seus clientes. Um dos setores que vem sendo bastante atacado pelas empresas é o segmento de Saúde, que com o crescimento de novas tecnologias vem demandando de uma maior gestão e novas soluções para melhorar sua eficiência.

As empresas tem uma forte dependência no capital intelectual de seus consultores, por isso investem pesado em recrutamento e seleção.

Com exceção das grandes firmas de consultoria, as empresas desse segmento costumam focar num determinado tipo de setor ou empresa e especializarem seu serviço.

Dois tipos de Consultoria

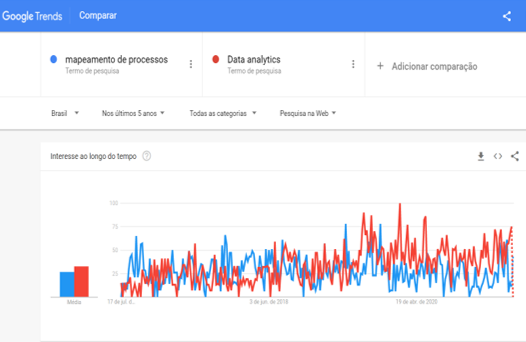

Consultorias de alto valor agregado, na qual os clientes têm menos certeza da solução para seu problema e dependem mais da habilidade, criatividade e intelecto do consultor para desenvolvê-las. O trabalho com Data Analytics vem trazendo um maior valor para as soluções das consultorias em gestão de diversas áreas, tais como performance financeira, hábitos do consumidor e eficiência operacional, de forma a conseguir resultados maiores tanto na parte financeira, como em processos e na estratégia de vendas.

“Segundo o CEO da empresa no País, Altair Rossato, a demanda por consultoria está forte por aqui. Com mais empresas buscando profissionalizar a gestão, realizar a transformação digital ou simplesmente sobreviver às sucessivas crises, a área de consultoria cresceu 26% no ano passado por aqui, contra 8% da Deloitte como um todo. Esses números também são maiores do que os registrados pela Deloitte global: 5,5% de expansão do faturamento geral e 7,1% na área de consultoria.”

Consultorias de baixo-custo que trabalham essencialmente com problemas e serviços que o cliente entende. Por compreenderem, sabem exatamente qual o serviço requerido e buscam consultores para resolver seus problemas. São chamadas de Consultorias de Commodities.

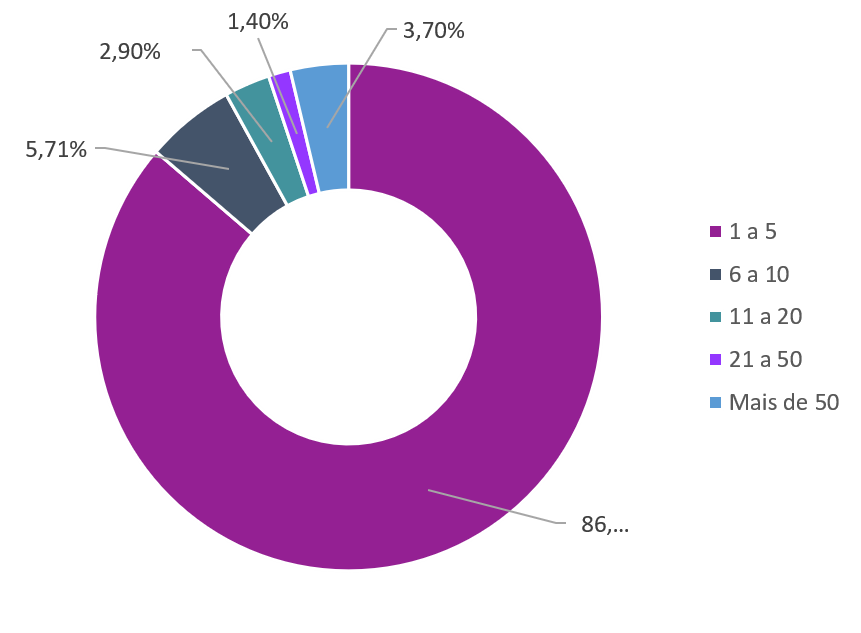

PERFIL DO CONSULTOR BRASILEIRO

O que vemos no mercado brasileiro de consultoria é um perfil de profissional tradicional, aquele que confia muito mais na sua experiência com outros clientes ou em outras empresas para realizar seus serviços. Já estão no mercado faz um tempo e se colocam como referência técnica para pequenas empresas, as quais prestam serviços.

Mais de 40 a 59 anos (36,5%)

Ensino Superior Completo + MBA (41,9% + 33%)

Sexo masculino (59,7%)

Trabalha em Home Office ou em Coworking(61,6%)

Dedicação Exclusiva (60,6%)

Novos KPIs para as empresas de tecnologia

Indicadores de performance são importantes para enxergarmos nossa performance passada, atual e tendência futura, não deixando haver dúvidas a esse respeito.

Os indicadores são a matemática “gritando” em nossos ouvidos. Mas, não podemos ficar nos indicadores tradicionais. Quando falamos em indicadores tradicionais nos referimos a: faturamento, vendas, marketing, desenvolvimento e suporte.

Temos que implantar indicadores não tão tradicionais, tais como:

-Desenvolvimento de talentos;

-Nível de utilização de nossas ofertas;

-Sustentabilidade das ofertas em nossos clientes;

-Número de inovações implementadas e respectivos impactos;

-ROI das implementações;

-Crescimento do conhecimento técnico;

-Potenciais demandas disruptivas.

Desenvolvimento de talentos

Quantas pessoas elevaram sua performance individual? É perceptível que trocar pessoas em nosso segmento é complicado, mas muitos reclamam (com razão) da baixa performance de muitos integrantes.

O que temos que fazer já está evidente: implementarmos um plano de desenvolvimento onde possamos mensurar o avanço das habilidades do time. Cobrar o resultado comparando com os melhores em performance já está sendo feito e não está resolvendo. Temos que investir no desenvolvimento humano, ponto!

Nível de utilização de nossas ofertas

Ainda é baixo o número de clientes que utilizam em plenitude nossas ofertas. Talvez alguns não saibam, porque não mediram.

Um cliente com baixo nível de utilização é uma presa fácil para a concorrência, não podemos deixar isso acontecer.

Sustentabilidade das ofertas em nossos clientes

Qual o nível de nossos usuários? Aliás, é a mesma equipe do cliente que foi treinada por nós?

Estamos deixando motivos enormes para que nossa equipe de suporte não dê conta de atender aos chamados, além de estarmos propensos a aumentarmos nosso time para dar conta de todas as demandas.

Quanto menos preparados estiverem nossos usuários, pior a percepção que eles mesmos terão de nosso atendimento pós-venda.

Número de inovações implementadas e respectivos impactos

Chega de ofertas “sem graça”. Não adianta implementarmos funcionalidades porque achamos que elas irão agregar muito valor para os clientes, e para isso só temos uma solução: medirmos o impacto de nossas inovações nos clientes.

ROI das implementações

Temos que implementar uma fábrica de casos de sucesso na área de consultoria. Se não for assim, os motivos de comemoração de cada implementação se restringem a um “alívio” pelo projeto ter virado.

Absurdo. Temos todas as condições para transformar implantações em casos de sucesso, com retorno sobre os investimentos efetuados pelos nossos clientes e deixamos essa grande oportunidade passar.

Nossas implantações não podem mais ser apenas de cunho técnico, precisam ter a visão de negócio.

Crescimento do conhecimento técnico

Nossa experiência ao longo desses anos de consultoria deixa claro que a falta de conhecimento no time tem sido um dos principais fatores que impedem o crescimento das empresas, mas pouca coisa é feita de efetivo para mudar esse quadro.

Temos que acompanhar a multiplicação do conhecimento interno para soltar uma das amarras do crescimento.

Potenciais demandas disruptivas

Não é mais uma coisa bonita no que diz respeito a administração, é um fator real que está fazendo com que empresas percam clientes para outras que apresentaram um novo formato de encarar determinados processos, revolucionado o jeito de trabalhar.

Já presenciamos e é bem frustrante ver empresas perdendo seus clientes para a concorrência por eles estarem mudando o jeito de fazer o negócio (o susto não é pequeno).