ANÁLISE MACROECONÔMICA

VISÃO GERAL

Dentro do tópico de análise macroeconômica, serão abordados diversos pontos, a respeito do mercado, seu tamanho, características e peculiaridades, além de pormenores que venham a ser apresentados mais adiante.

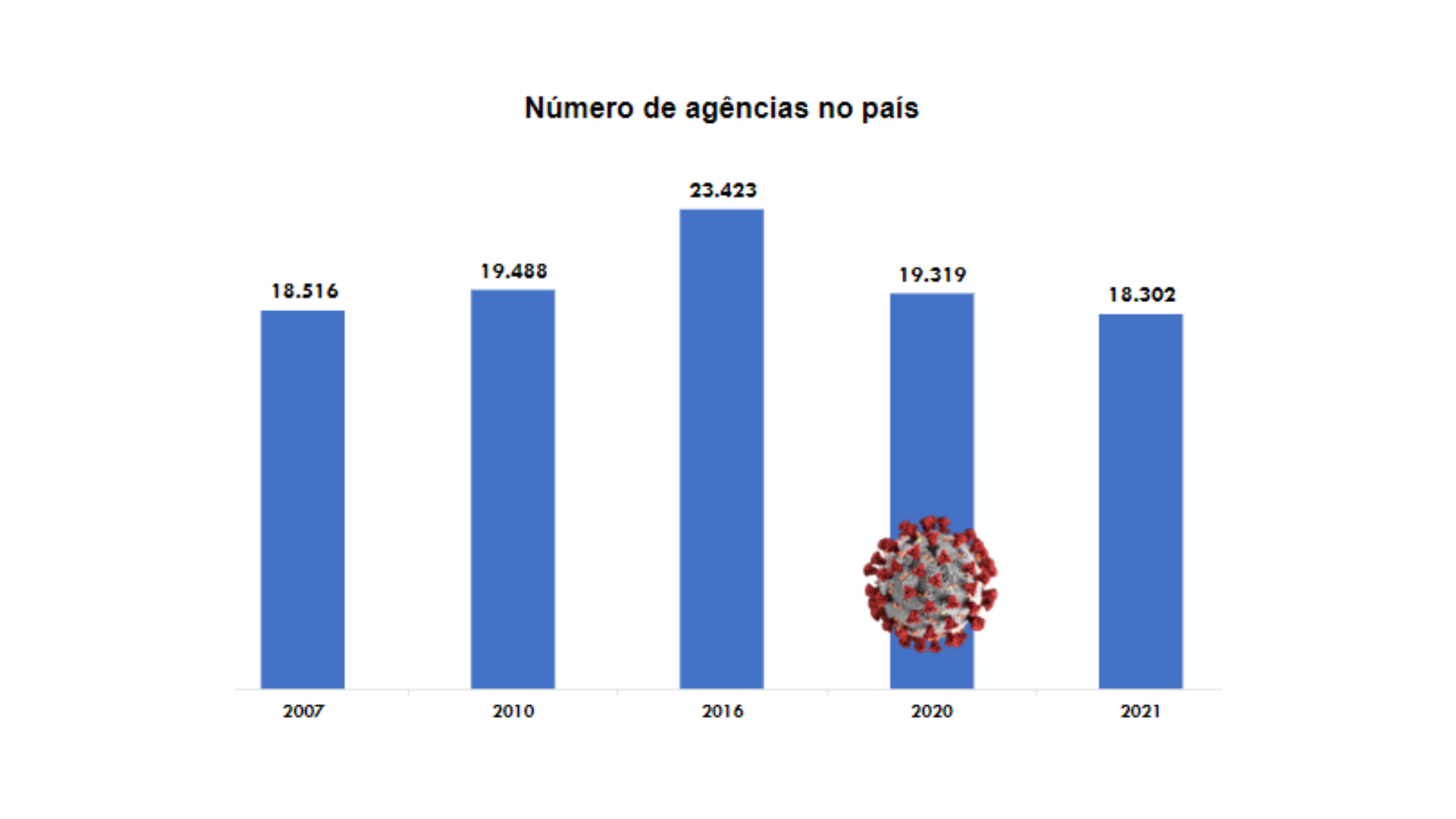

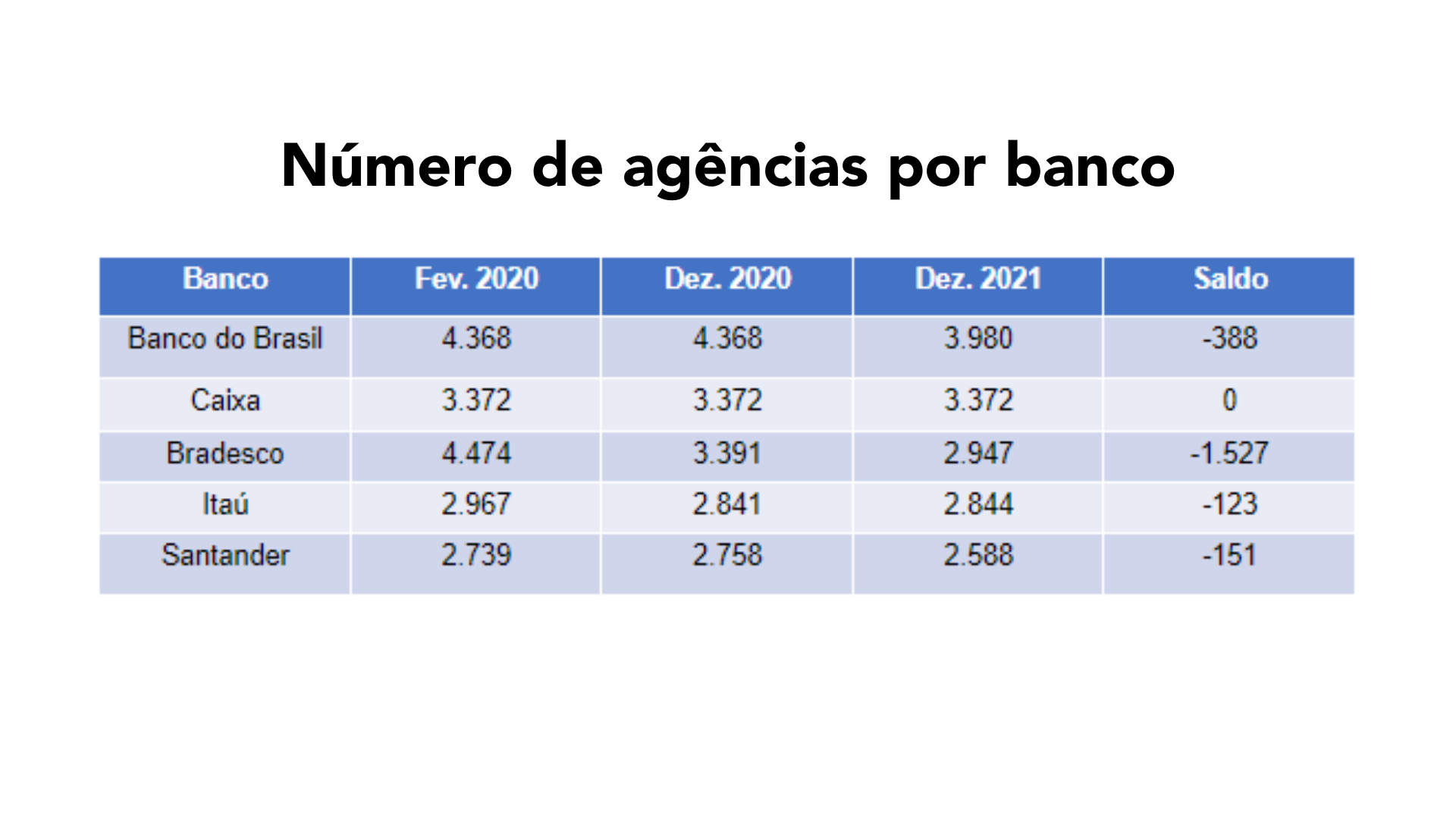

O Brasil terminou 2021 com 18.302 agências bancárias. São 2.351 a menos do que o registrado no início da pandemia, segundo dados do BC (Banco Central). Motivo: a covid-19 impulsionou os pagamentos e o atendimento bancário por meios digitais.

Segundo dados do Banco Central, a rede de agências bancárias está diminuindo no Brasil desde 2017. Mas os fechamentos aceleraram na pandemia de covid-19. Foram 1.334 de março a dezembro de 2020 e mais 1.017 em 2021. A queda acumulada na pandemia foi de 11% e levou a rede de agências bancárias ao menor patamar da série histórica, iniciada em 2007.

INDICE

Cenário Bancário Atual

Principais Instituições Financeiras Digitais

Volume de Ativos

Crescimento do Número de Instituições Financeiras

Fintechs no Brasil

Evolução Tecnológica

Índices do Setor

Análise dos Players

Big Picture

2. ANÁLISE INTERNA

5 Forças de Porter

Oportunidades e Ameaças

3. TENDÊNCIAS

Bancos Digitais

Low Code

Experiência do Cliente

Serviços Multiplataforma

Big Data

Highlights

CENÁRIO BANCÁRIO ATUAL

O Banco do Brasil, Caixa Econômica, Bradesco, Itaú e Santander respondem por 86% das agências do país. Por outro lado também são responsáveis por 93% dos fechamentos registrados na pandemia –2.351, no total. Resultado: fecharam 15,4 mil postos de trabalho em 2020 e no 1º semestre de 2021. A exceção é da Caixa, que manteve seu número, e agora vai ampliar a rede de agências.

O banco que mais reduziu a rede de atendimento presencial na pandemia foi o Bradesco. A instituição fechou 1.527 agências desde março de 2020 e, com isso, passou o posto de maior rede física de atendimento do país para o Banco do Brasil.

Apesar da queda do número de agências no Brasil, a participação dos correspondentes bancários no mercado cresceu 11,9% nos últimos três anos, de acordo com a pesquisa Febraban de Tecnologia Bancária. O número de empresas que prestam serviços em nome das instituições financeiras foi de 118,4 mil para 210,6 mil nesse período. Entre os fatores que explicam esse avanço estão o aumento do uso de tecnologias no sistema financeiro e o fechamento das agências bancárias.

Em muitas regiões do Brasil onde não há unidades físicas de atendimento à população, os correspondentes cumprem esse papel. Os grandes bancos fecharam 1,8 mil agências bancárias nos últimos meses. Segundo o relatório da Febraban, a composição das transações totais de correspondentes bancários em 2019 era 4,5 bi, enquanto que em 2020, esse número saltou para 5,8 bi. O aumento geral do mercado de transações bancárias foi de 20%.

Adaptações ao Novo Mercado

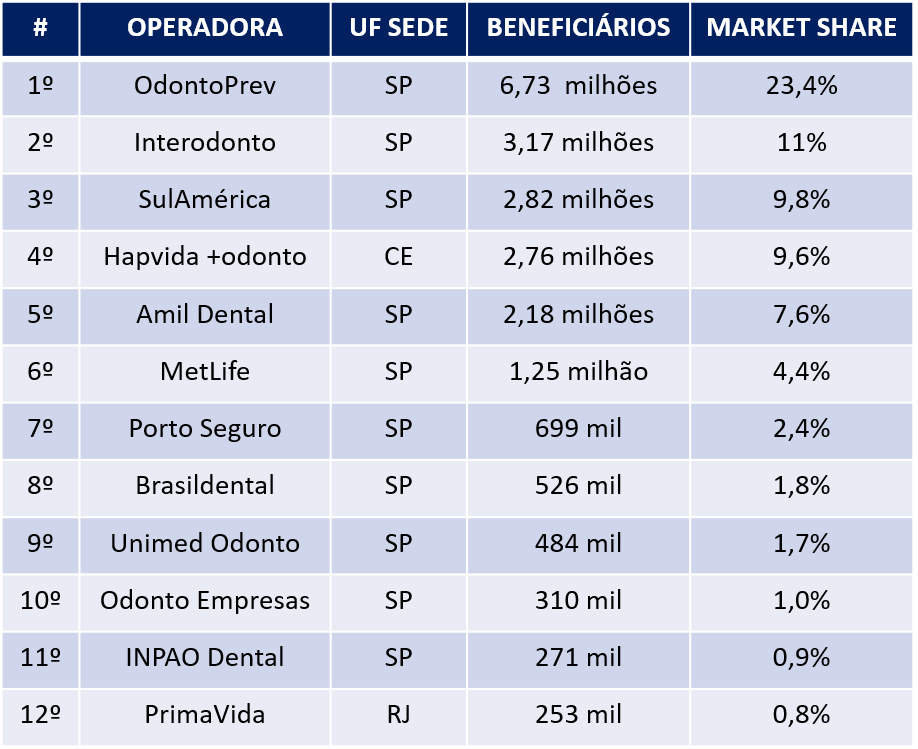

PRINCIPAIS INSTITUIÇÕES FINANCEIRAS DIGITAIS

Com o avanço dos serviços digitais, o padrão de consumo dos clientes também tende a mudar. Mais de 75% dos brasileiros estão dispostos a trocar uma instituição financeira convencional por uma digital. É o que indica o Ranking de Onboarding Digital 2021, realizado pela empresa de verificação de documentos digitais idwall, em parceria com a Cantarino Brasileiro. O estudo identificou as preferências dos brasileiros e o que os faz ter uma boa experiência nos aplicativos dos bancos.

Para o estudo, foram realizadas mais de 2 mil entrevistas online entre 17 de novembro e 13 de dezembro de 2021. Existem atualmente mais de 250 milhões de contas digitais abertas no Brasil, número este superior a quantidade de habitantes do país. A pesquisa mostra, ainda, que a maioria dos clientes (64%) tem contas tanto em bancos tradicionais quanto em bancos digitais. Em 2020, esse número era 59,1% e, em 2019, e 40,5%.

Houve aumento também no volume de consumidores que usam um banco digital como sua conta principal: são 37% dos entrevistados em 2021 contra 21% em 2020. O Nubank é o mais popular: 21,1% dos clientes o adotam como principal. Especialistas apontam que, isso pode estar relacionado à crescente bancarização da população e à intensificação do mobile banking.

Sem contar que essas instituições têm tarifas menores, processos de cadastro fáceis e leque de serviços mais amplo, além de oferecem cada vez mais serviços completos voltados para diferentes tipos de clientes, desde aquele que usa a instituição para movimentar dinheiro, como também para aquele que quer investir em produtos financeiros, tudo isso sem necessitar de migração de plano ou intermediação de terceiros.

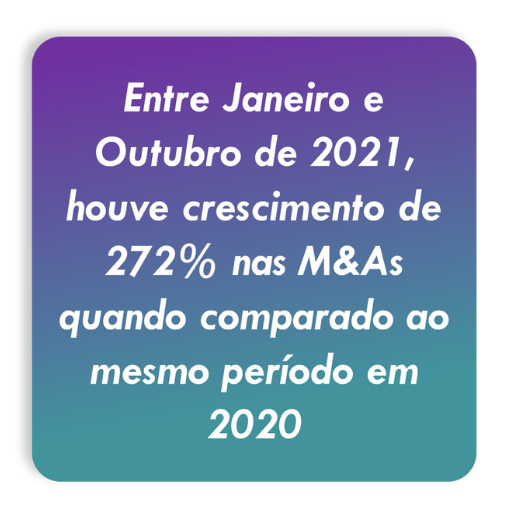

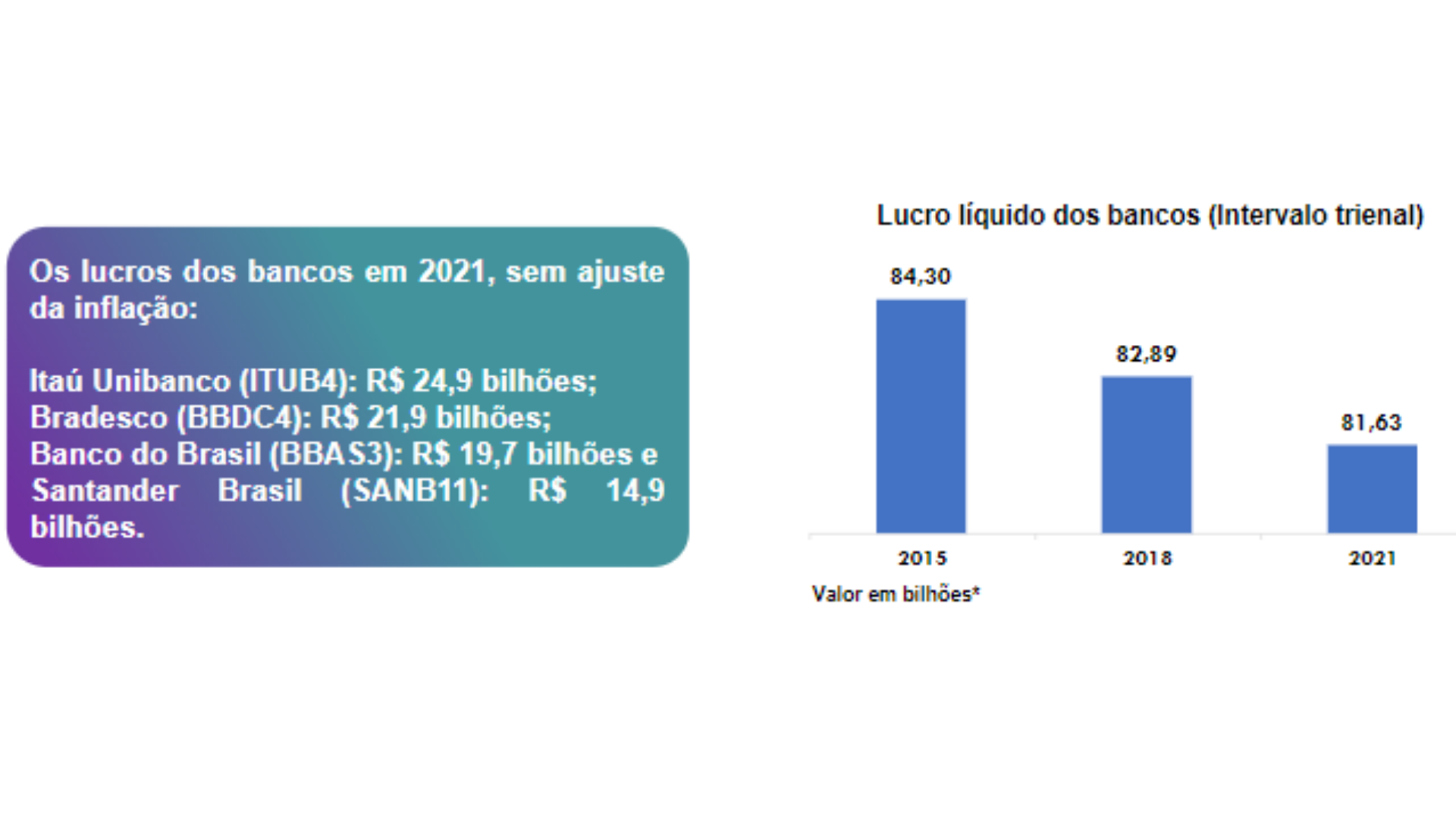

Os quatro maiores bancos brasileiros com ações na Bolsa brasileira divulgaram seus resultados do 4º trimestre de 2021. Com isso, o lucro líquido consolidado de Banco do Brasil (BBAS3), Bradesco (BBDC4), Itaú Unibanco (ITUB4) e Santander Brasil (SANB11) somou R$ 81,63 bilhões no ano passado. De acordo com a empresa de informações financeiras Economatica, o total é o maior valor nominal já registrado desde 2006.

Volume de Ativos

O ativo total consolidado dos quatro maiores bancos brasileiros em 2021 chegou a R$ 6,71 trilhões, valor 4,41% superior ao registrado em 2020. O maior crescimento entre 2021 e 2020 foi o do Banco do Brasil (11,99%), juntamente com o Bradesco tendo o segundo maior crescimento (3,94%) e o Itaú Unibanco o terceiro maior (2,53%). O Santander perdeu 3,89% entre 2002 e 2021.

O Itaú Unibanco segue sendo o maior banco por ativos no Brasil e na América Latina, com R$ 2,16 trilhões, seguido por: Banco do Brasil, com R$ 1,93 trilhão; Bradesco, com R$ 1,65 trilhão e Santander, com R$ 963 bilhões

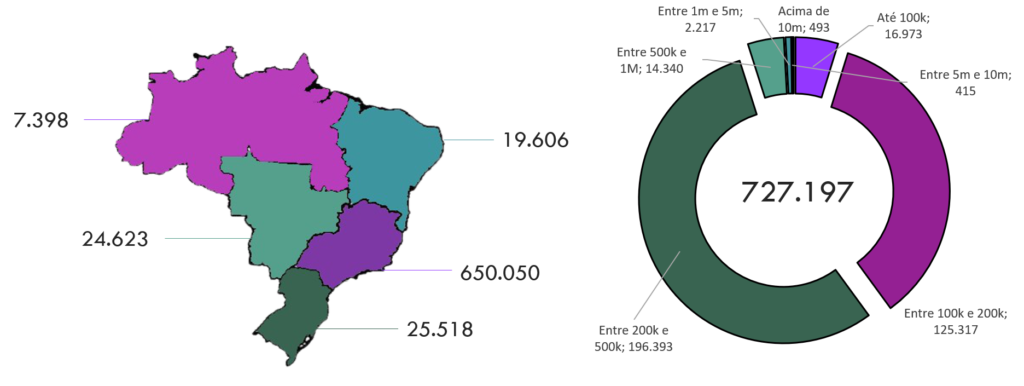

Cresce número de instituições financeiras no país

Aspectos regulatórios e a exigência crescente do brasileiro por serviços eletrônicos dão o tom do desenvolvimento da área financeira no país. É o que se pode deduzir das últimas estatísticas do Banco Central, segundo as quais, até fevereiro de 2022 tínhamos cerca de 650 instituições, entre bancos, fintechs e financeiras, um total 15% acima do registrado na contagem anterior, feita em 2019. Incluindo-se cooperativas e administradoras de consórcio neste grupo, o total de participantes do sistema financeiro sobe para 1.648, uma alta de 1,16% na comparação com três anos atrás.

O perfil digital foi ponto comum dos negócios com números de expansão mais expressivos. Foi o caso, por exemplo, das instituições de pagamento, que passaram de 19 para 43 desde então. Já as sociedades de crédito direto e de empréstimo entre pessoas, por sua vez, expandiram de 15 para 78 no mesmo período, uma alta de 420%, contrastando fortemente com o encolhimento de 11% obtido de 2013 a 2018 nestes nichos. Já o número de bancos permanece estável, totalizando 177 representantes, volume que desde 2013 não apresenta variações expressivas.

Causa do crescimento

As causas dessas movimentações verificadas no mercado financeiro são uma mescla entre a pegada cada vez mais plugada dos usuários e transformações no campo das leis. Há cerca de um ano, por exemplo, o Banco Central mudou as regras para instituições de pagamento, o que justifica, ao menos em parte, o crescimento na quantidade de empresas neste campo, agora desde o seu nascimento, rompendo assim o limite de R$ 500 milhões antes exigidos para que fossem reconhecidas pela autoridade monetária.

As fintechs, contudo, mesmo tendo crescido numericamente, ainda são pouco expressivas em nichos como o de crédito, fato que especialistas atribuem a estas só poderem operar com capital próprio, enquanto os bancos o fazem com recursos provenientes dos depósitos captados. O mercado de pagamentos, em compensação, recebeu importante alento com a chegada do Pix, que coloca à disposição até mesmo dos menores entrantes, uma infraestrutura totalmente provida pelo BV. Toda essa diversificação, contudo, ainda não foi suficiente para descaracterizar a grande concentração bancária que existe por aqui, um mercado com mais de 85% dos serviços financeiros em poder de cinco bancos, como se sabe.

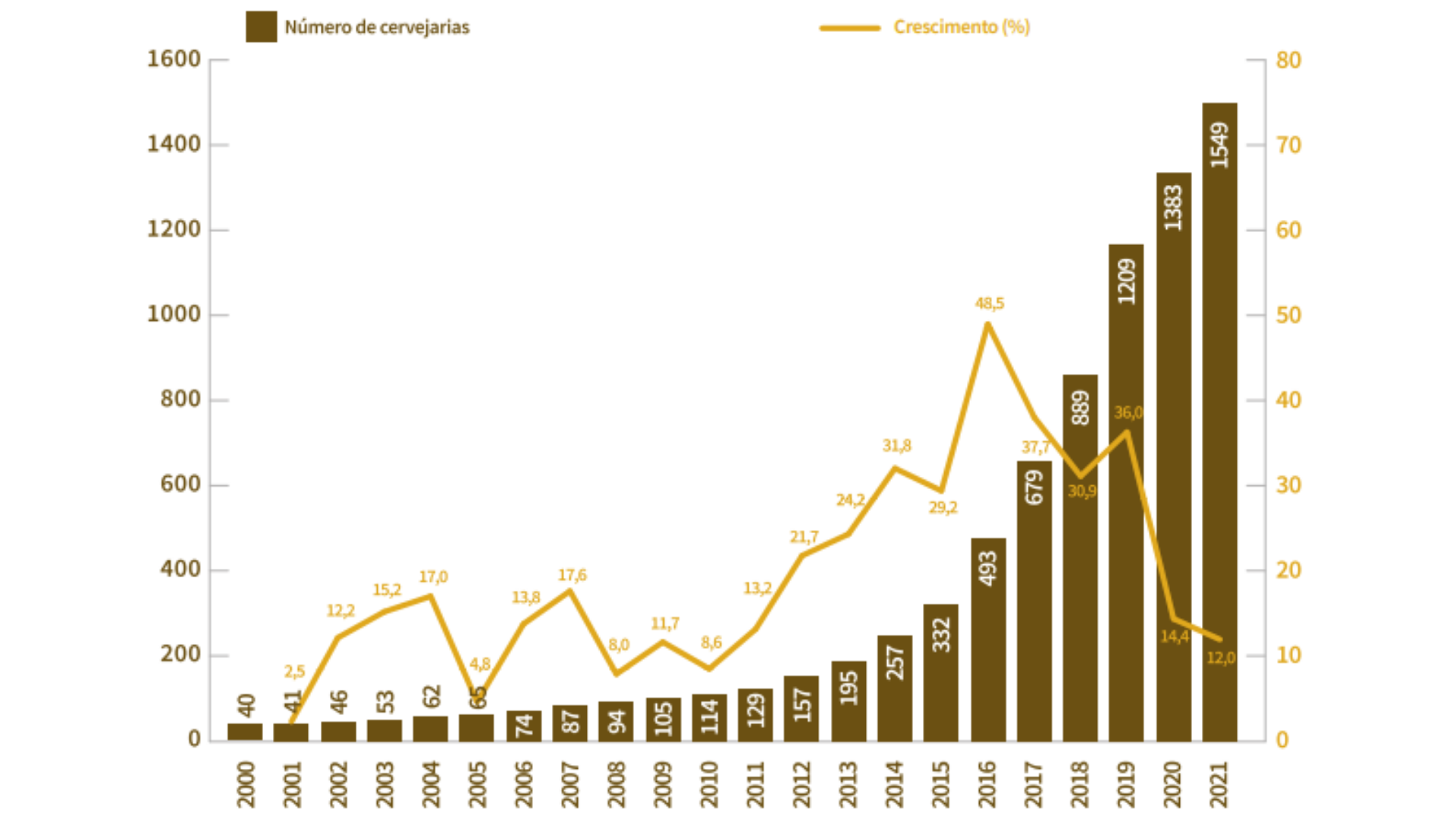

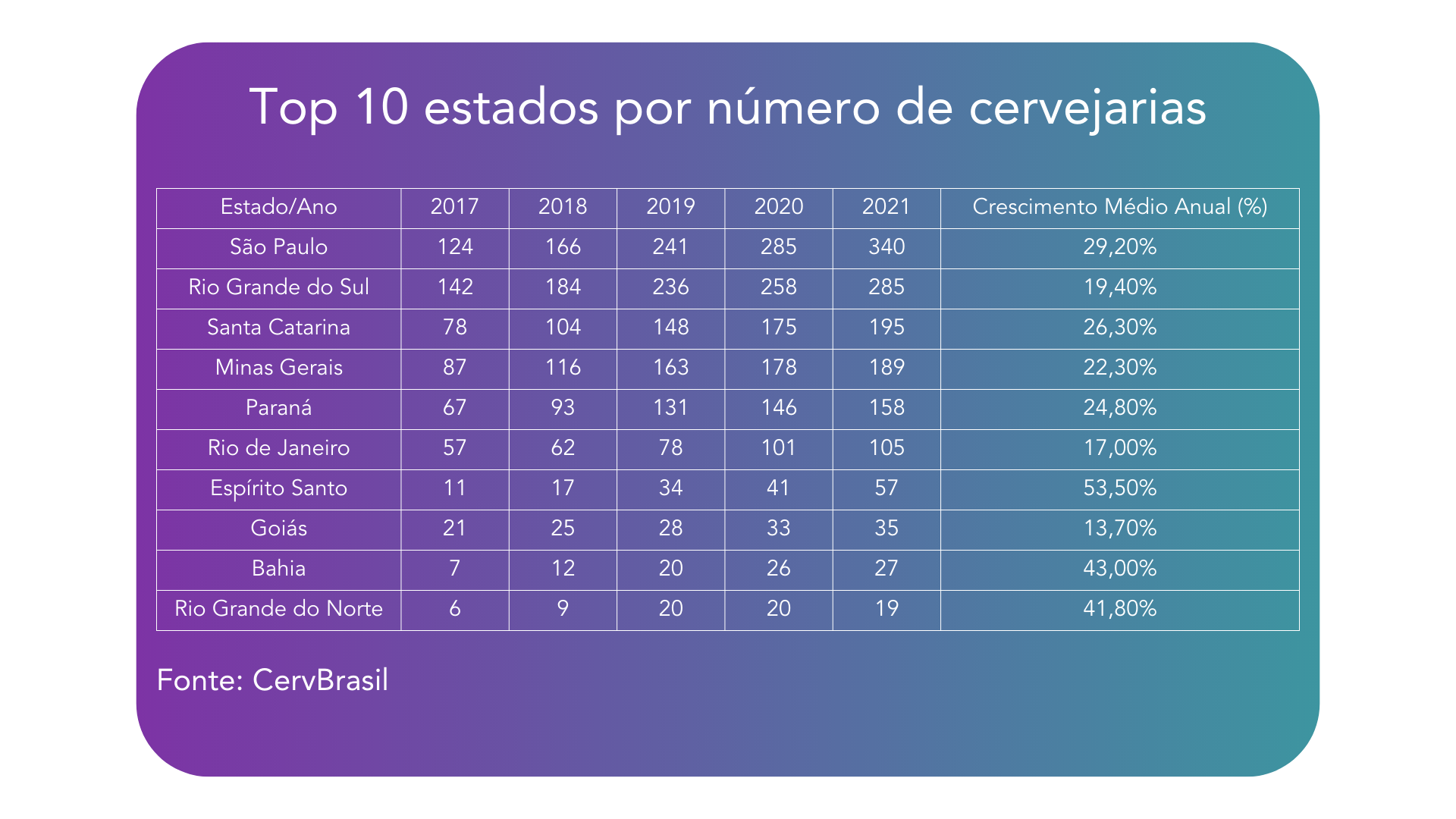

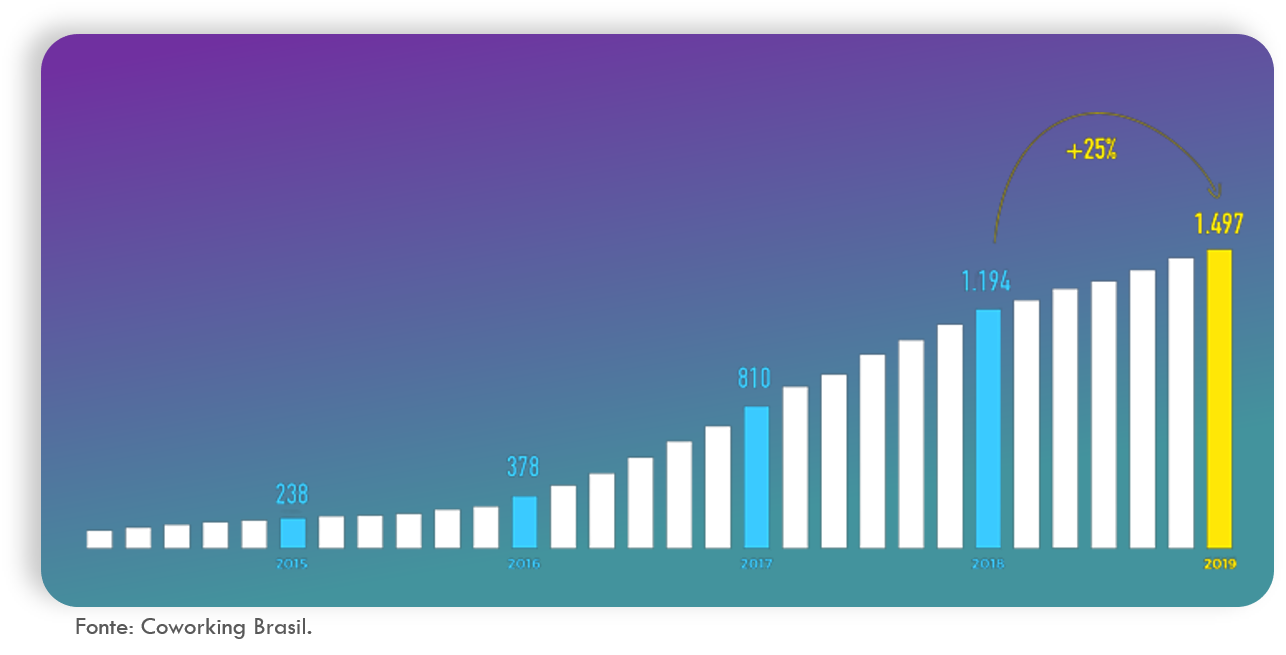

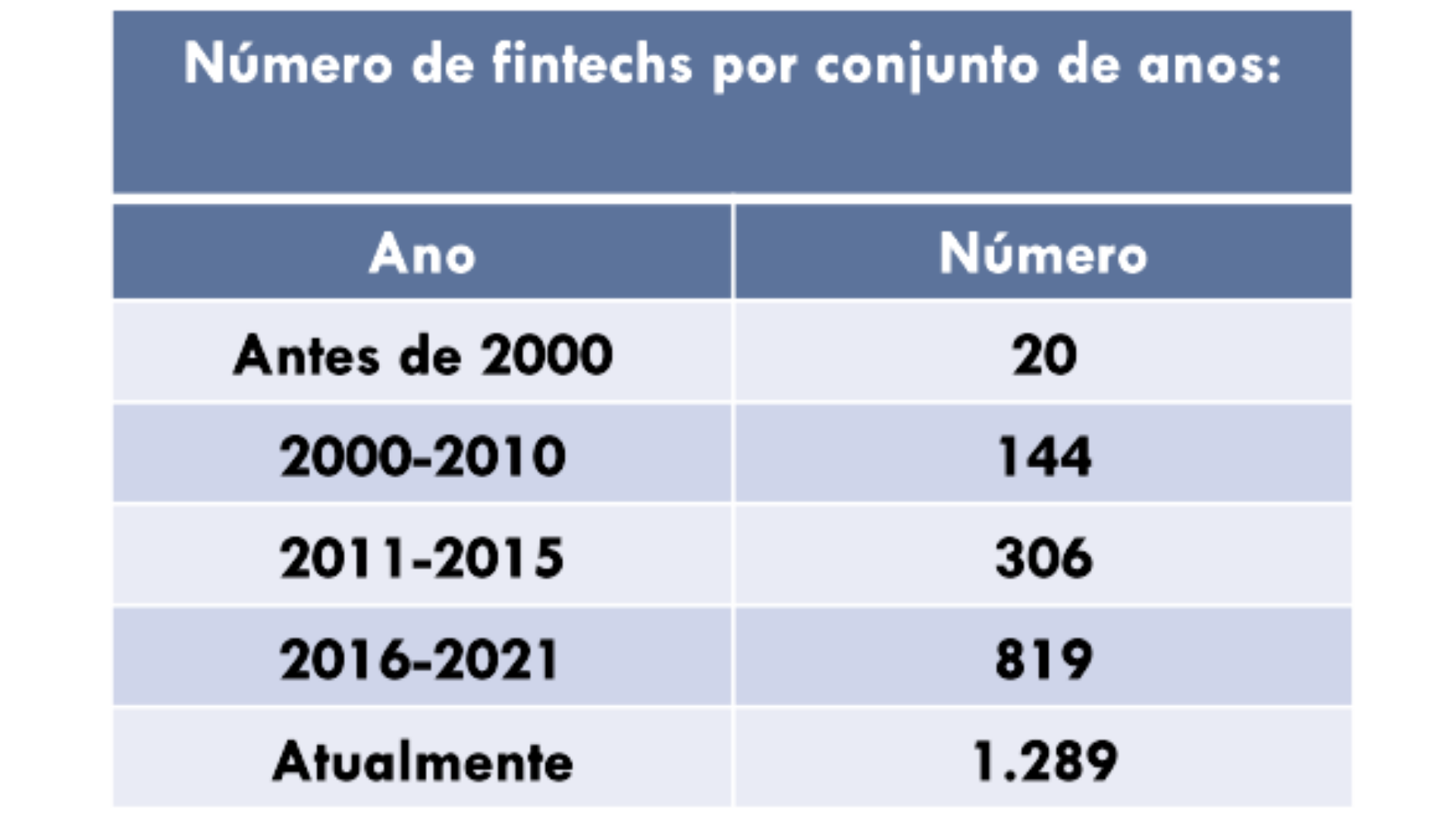

Fintechs no Brasil: evolução do ecossistema e seus benefícios

As fintechs chegaram há poucos anos e, no começo, incomodaram demais as empresas estabelecidas no setor, ou seja, os grandes bancos. O crescimento foi rápido, e influenciado por novas regulamentações somente entre 2016 e 2022 surgiram 513 novas startups do setor financeiro.

Já são 1.289 fintechs atuando no Brasil, segundo dados do estudo Inside Fintech da consultoria de inovação aberta Distrito. Com isso, a forma como essas empresas se relacionam no mercado também foi mudando

Evolução tecnológica

Com o penetração das fintechs no mercado Brasileiro, o setor de instituições financeiras abriu os olhos para as evoluções tecnológicas que o setor precisa passar para continuar em crescimento, especialmente os bancos, responsáveis pelo maior share das instituições financeiras Brasileiras. O setor bancário está em uma evolução tecnológica contínua. Os clientes se acostumaram com o ritmo acelerado da inovação, e os bancos continuam a ampliar as fronteiras das aplicações tecnológicas.

Os consumidores intensificaram a realização de transações em tempo real, como o PIX, e o atendimento online – especialmente por aplicativos dos bancos ou mensagens instantâneas. Essa dinâmica aumentou a expectativa em torno da velocidade, disponibilidade, segurança e eficiência em relação aos serviços bancários. Para atender essa demanda, vultuosos investimentos em tecnologia e em qualificação de pessoas são necessários, além de uma proposta de valor que proporcione uma melhor experiência do cliente e promova a competitividade dos bancos.

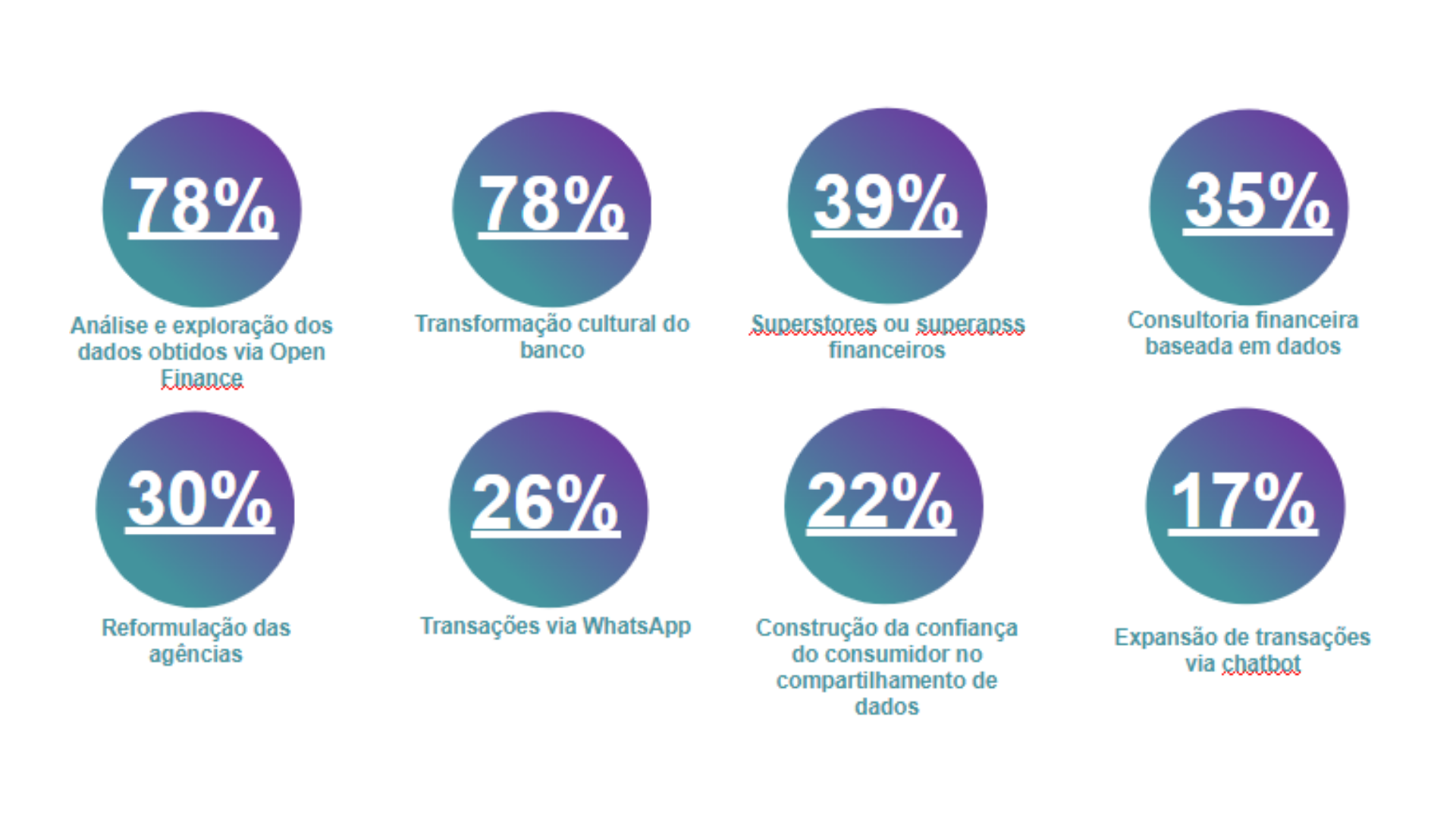

ÍNDICES DO SETOR

Dentre as prioridades dos bancos em 2022, segundo relatório da Delloite com base em uma pesquisa realizada com 24 bancos participantes.

ANÁLISE DOS PLAYERS

Itaú Unibanco

Faturamento: R$24,9 bilhões

Bradesco

Faturamento: R$21,9 bilhões

Banco do Brasil

Faturamento: R$19,7 bilhões

Santander Brasil

Faturamento: R$14,9 bilhões

Big Picture

18.302 Número de agências bancárias 2021

1.289 Número de fintechs no país

1,63 Bilhões Lucro líquido dos bancos 2021

Itaú Banco com o maior número de ativos

6,71 Trilhões Volume de ativos

Nubank Banco Digital mais utilizado

ANÁLISES INTERNAS DO SETOR

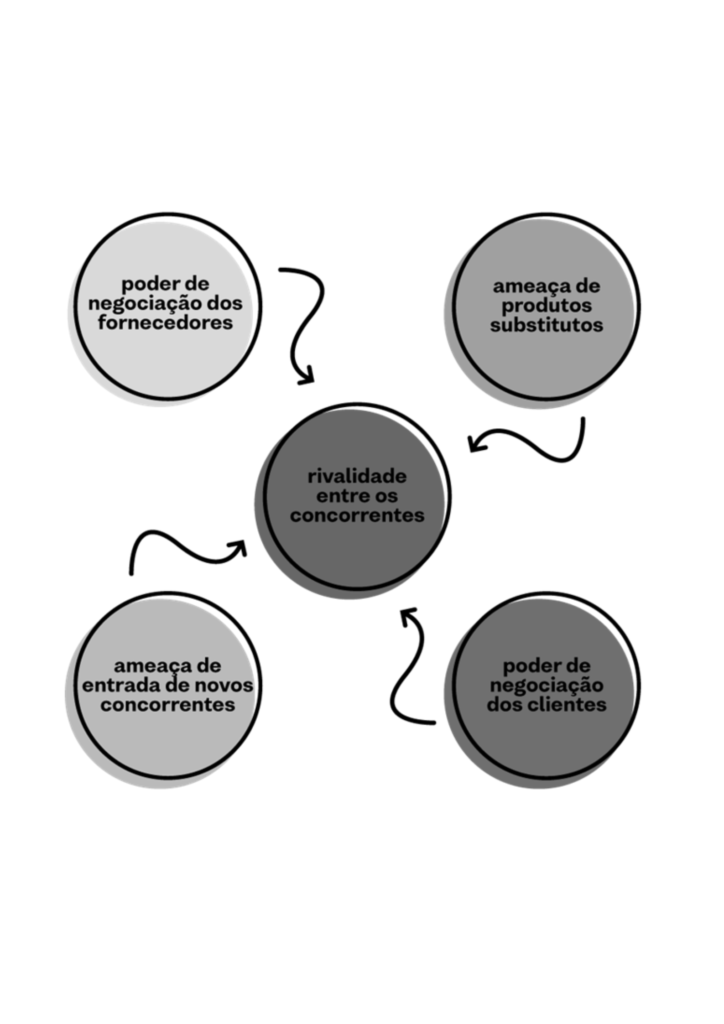

5 FORÇAS DE PORTER

Entrantes Potenciais – Alta

Muito alta, principalmente ao tratar do Brasil, o setor é bem concentrado em grandes players, além de apresentar uma burocracia gigantesca. Provavelmente é um o setor com maior barreira de entrada dentre os setores analisados.

Produtos Substitutos – Baixa

A ameaça de produtos substitutos vem crescendo nos últimos anos, apesar de ainda se manter baixa, principalmente quando analisado um público de idade mais avançada.

Poder dos Fornecedores – Baixo

É difícil caracterizar quais são necessariamente os fornecedores dentro do setor bancário, podem se destacar produtos financeiros(que tendem a acompanhar o valor de mercado) ou taxas cobradas pelo próprio branco.

Poder dos Compradores – Médio

Em geral o setor não apresenta um poder de barganha médio para os compradores, devido as diversas opções disponíveis no mercado, o que coloca esse pode de barganha na mão deles.

Rivalidade entre players – Alta

A rivalidade dentro desse mercado é muito elevado, o setor apresenta a característica de concentração em poucos players e o restante do market share é muito disputado entre as instituições restantes.

OPORTUNIDADES

O mercado de Instituições financeiras, traz consigo uma grande taxa de crescimento em toda parte do globo. Com isso, conseguimos observar diversas oportunidades no setor, que podem por vezes ser utilizadas como estratégias de penetração no mercado.

Open Banking

O Open banking impulsiona o mercado de Instituições financeiras a medida que fomenta fortes incentivos de mercado, e estímulos regulatórios com compartilhamento de dados para informações de contas e iniciativas de pagamento.

Busca por disrupção

O mercado de instituições financeiras vem passando por diversas disrupções nos últimos anos. Bancos digitais, corretoras independentes e casas de análise tomam cada vez mais espaço entre os brasileiros, e unir essa tendência de mercado à inovação pode trazer bons frutos no longo prazo.

AMEAÇAS

Ainda que existam diversas oportunidades, como em todos os setores, ameaças que podem comprometer a evolução da área também existem. Sendo assim, é importante estar atento às possíveis mudanças relacionadas a estes tópicos para manter o sucesso na área.

População com pouco acesso à educação financeira

Um mercado muito interessante são as instituições de médio e pequeno porte, o problema é que, com a falta de educação financeira adequada no país, muitas dessas instituições acabam não executando o máximo de suas capacidades, o que pode inclusive ser visto como uma oportunidade para oferecer soluções de marketing e posicionamento de marca.

Setor excessivamente burocrático

A burocratização desse setor carrega consigo uma falta de velocidade na tomada de decisão, o que pode acarretar em um eventual tempo de negociação mais longo, além de exigências no que tange certificações e garantias.

TENDÊNCIAS

Se os últimos 24 meses nos ensinaram alguma coisa, é que ninguém sabe ao certo o que o futuro reserva. A pandemia de Covid-19 e suas variantes não deixou nenhuma indústria sem sofrer algum tipo de impacto nesses dois anos, mas sem dúvida o mercado bancário e financeiro enfrentou mudanças bruscas.

Bancos Digitais

De acordo com um estudo da fintech israelense Rapyd, 83% dos brasileiros já confiam em bancos digitais a ponto de manter o dinheiro apenas nestas instituições, o que significa que o banco online finalmente se tornou uma ferramenta transformadora nas finanças. A boa notícia é que o banco digital não se trata apenas de ficar sem papel e sem dinheiro físico as tecnologias contribuíram substancialmente para a mudança de um modelo bancário tradicional centralizado para um mais distribuído, orientado pela tecnologia. Tanto que uma pesquisa do Instituto

Locomotiva em parceria com a TecBan mostra que a quantidade de pessoas que possuem contas em bancos digitais está próxima das que possuem contas apenas em bancos tradicionais: 42% versus 49%, respectivamente. Diante do crescimento do consumo e do varejo online e da chegada do Open Banking e da consolidação do Pix, é possível afirmar que os bancos tradicionais estão ganhando concorrentes cada vez mais fortes, que estão atraindo mais clientes.

Low Code

Em 2022, a terceirização de desenvolvimento de software usará soluções de Low-Code para acelerar o processo de desenvolvimento de produto e entregar uma melhor experiência para o usuário. Esse tipo de solução está se tornando mais popular na indústria de desenvolvimento de software, e permite que os desenvolvedores criem aplicativos sem precisar perder tempo para escrever códigos. Isso é feito usando uma interface visual para arrastar e soltar diferentes componentes para completar seu aplicativo. Na verdade, hoje a projeção para o uso de soluções Low-Code é tal que, segundo o Gartner, espera-se que até 2025, 70% dos novos aplicativos desenvolvidos pelas empresas usem a tecnologia Low-Code ou No-Code.

As soluções Low-Code são populares porque permitem que os desenvolvedores criem aplicativos com rapidez e facilidade, entregando um produto mais confiável, simples e intuitivo para o cliente e com baixo custo para a instituição.

Foco na Experiência do Cliente

O setor bancário está se tornando uma indústria orientada para a experiência do usuário. Num futuro próximo, espera-se que a experiência do cliente seja um diferencial importante para os provedores de serviços financeiros e parceiros tecnológicos, tanto em termos de marca quanto para atrair e reter clientes. Muitos bancos priorizam a experiência do cliente durante sua transformação digital, garantindo que as soluções projetadas atendam a todas as necessidades do consumidor em termos de conveniência, segurança, conforto e engajamento. Por sua vez, os clientes já esperam ofertas mais personalizadas, incluindo o uso de seus comentários e preferências para construir um serviço que lhes ofereça ainda mais comodidade.

Em 2022, a capacidade de antecipar as necessidades dos clientes e fornecer ótimas experiências diferenciará os bancos, fintechs e provedores de soluções de seus concorrentes. Em breve, análises avançadas irão melhorar o conhecimento dos bancos sobre seus clientes de tal forma que eles terão a capacidade não apenas de personalizar ofertas, mas também de antecipar necessidades e aumentar a qualidade do serviço.

Serviços Multiplataforma

Embora a preferência dos clientes por serviços bancários via dispositivos móveis tenha dado um salto nos últimos anos, isso não significa que eles não gostam de ter escolhas. Pelo contrário, a maioria dos clientes precisa de um atendimento ao cliente multicanal perfeito, no qual eles podem alternar entre dispositivos e telas, mas também pontos de contato, inclusive com pagamentos por voz ao invés de digitar, interagindo com uma aplicação de modo a ajudar os clientes a realizar uma operação bancária com mais conveniência, principalmente com Open Banking agora no Brasil.

A instituição que tiver capacidade de realizar a mesma transação com a mesma facilidade em um aplicativo móvel, site, filial física ou qualquer outro canal sairá na frente na preferência do usuário. Portanto, os bancos em 2022 precisam pensar em fornecer aos clientes serviços bancários omnichannel para melhorar a experiência do usuário. Em palavras simples, ter que iniciar uma transação através de um canal bancário e terminá-la através de outro.

Big data

Em 2020, as pessoas criaram 1,7 MB de dados a cada segundo (!), de acordo com dados da Domo, que agregou informações de diversas fontes e pesquisas. Os provedores de tecnologia financeira seus clientes geram grandes quantidades de dados que podem ser agregados para fornecer uma visão mais abrangente da situação financeira de um cliente.

Espere que as instituições financeiras façam parcerias com plataformas de agregadores de dados para que possam usar big data para melhorar a retenção de clientes e melhorar os serviços.

HIGHLIGHTS

“O setor de instituições financeiras representa um importante segmento para o país, pois é responsável por movimentar um volumoso e expressivo montante de capital de origem pública e privada, de pessoas físicas e jurídicas. O setor como um todo vem passando por inúmeras mudanças e evoluções ocasionadas pelo crescimento exponencial das fintechs e com isso a necessidade de evolução digital dos big players mais tradicionais e consolidados no setor, que se encontravam, até então, em posição de domínio absoluto. O setor como um todo apresenta um nível de concorrência extremamente acirrado, além de uma elevada barreira de entrada. Apesar desse cenário, o segmento apresenta boas oportunidades, principalmente para empresas prestadoras de serviços focados em instituições financeiras, devido a importância dessas empresas para o setor e seu desenvolvimento como um todo”

Vinícius Ribeiro – Business Analyst II

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br