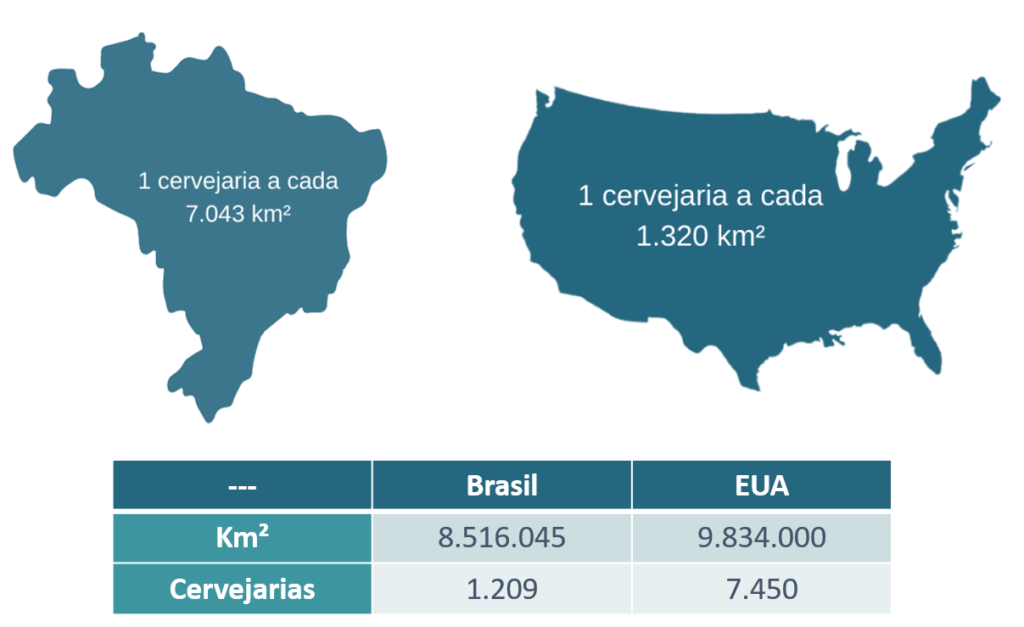

A relação território/cervejarias demonstra a proximidade que a população tem em relação aos locais de produção, neste ponto o Rio de Janeiro tem a maior concentração de cervejaria, com uma a cada 561 km².

Destacam-se também os estados de Santa Catarina e o Distrito Federal.

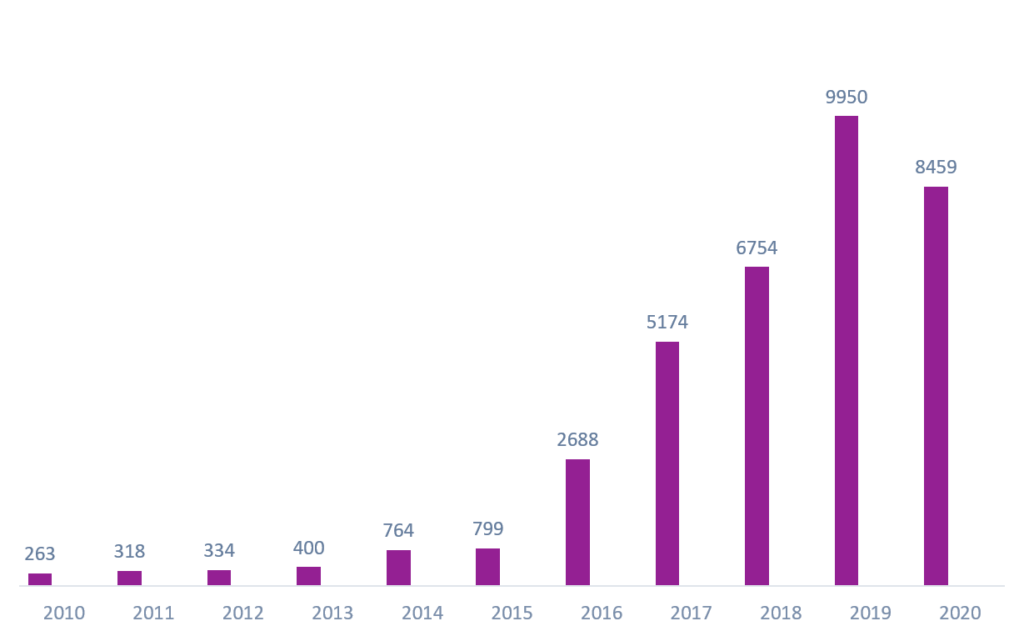

A cerveja continua sendo o produto mais registrado no MAPA (Ministério da Agricultura, Pecuária e Abastecimento) alcançando o número de 9.950 registros, bem a frente do segundo lugar, polpa de fruta, com 2.535, e dos demais.

A cerveja, em 2017, alcançou a marca de 5 mil novos registros, em 2018 o número chegou perto de 6.700 e a quase 10 mil em 2019.

Avaliando os ambientes interno e externo, conclui-se que a entrada no mercado cervejeiro, desde que planejada, há mais oportunidades e pontos fortes, do que barreiras e dificuldades. O mercado é promissor, a busca pelo produto vem crescendo gradativamente, a valorização do processo artesanal tem chamado a atenção dos apreciadores da bebida, justamente pela possibilidade de especificação do seu sabor.

Já como pontos negativos, existe a possibilidade do consumidor optar por um produto substituto, por não poder pagar pela bebida artesanal que apresenta um valor mais elevado do que as tradicionais, por exemplo. Além da concorrência acirrada, por ser um produto fácil de produzir, há uma grande diversidade de sabores especiais e novas descobertas a cada dia. Mesmo assim, a qualidade do produto oferecido é a maior estratégia.

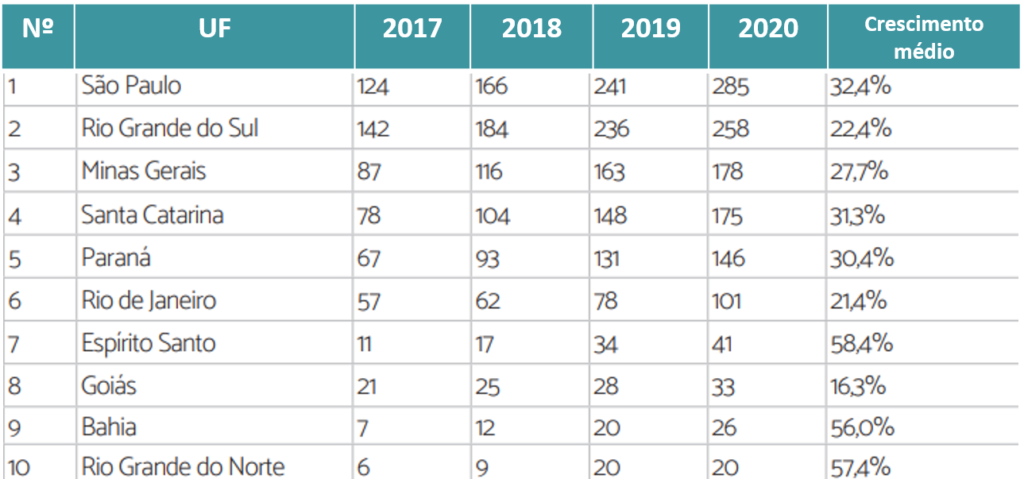

O Estado de São Paulo tem alto potencial de crescimento de produção, porém ainda se faz necessário elevar o consumo da bebida por habitante, e uma das apostas feitas para que isso ocorra, é a expansão do mercado da cerveja artesanal.

De acordo com o IBGE, o Brasil conta hoje com uma frota aproximada de 107.948.371 veículos automotivos distribuídos por todo o território nacional. A expectativa, segundo dados da ANFAVEA, é de que o país tenha um aumento significativo de:

Distribuição do número de cervejarias por município:

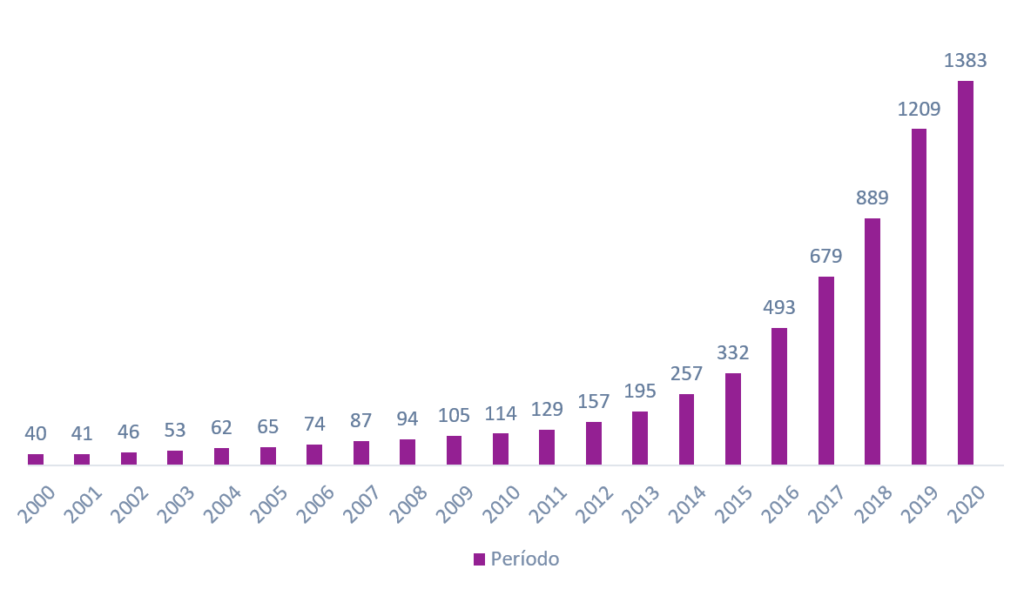

Número de cervejarias por ano:

Fontes: CerveBrasil; Abrab; Sindicerv; Abracerva.

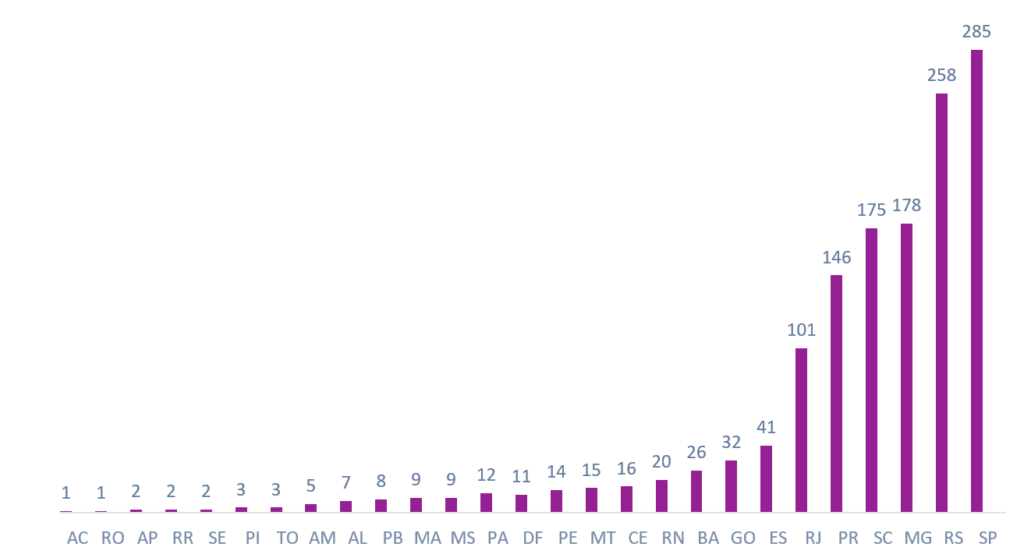

Número de cervejarias por estado:

Fontes: CerveBrasil; Abrab; Sindicerv; Abracerva.

Número de cervejarias por estado:

Fontes: CerveBrasil; Abrab; Sindicerv; Abracerva.

Registro de produto para cerveja por ano:

Fontes: CerveBrasil; Abrab; Sindicerv; Abracerva.

Fontes: CerveBrasil; Abrab; Sindicerv; Abracerva.

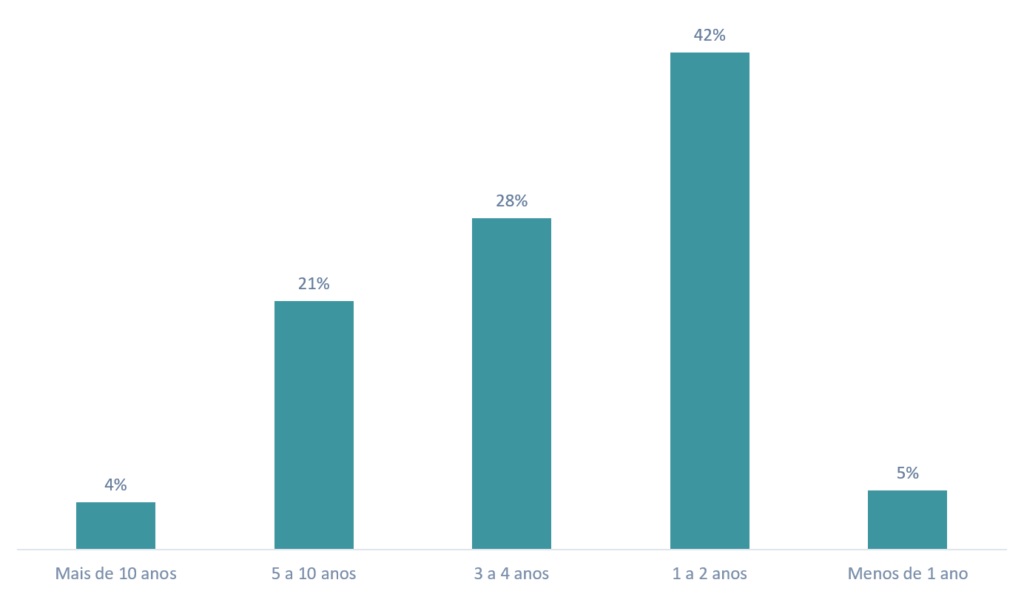

Ano de fundação da sua cervejaria

Fontes: CerveBrasil; Abrab; Sindicerv; Abracerva.

Big Picture

1.209

cervejarias

com fábricas próprias.

1,2

Milhões de pontos de venda por todo país

1,6%

Do PIB nacional.

99%

Dos lares são atendidos pela indústria cervejeira

14,1

Bilhões de litros no ano.

R$107

Bilhões de faturamento ao ano (base de 2017)

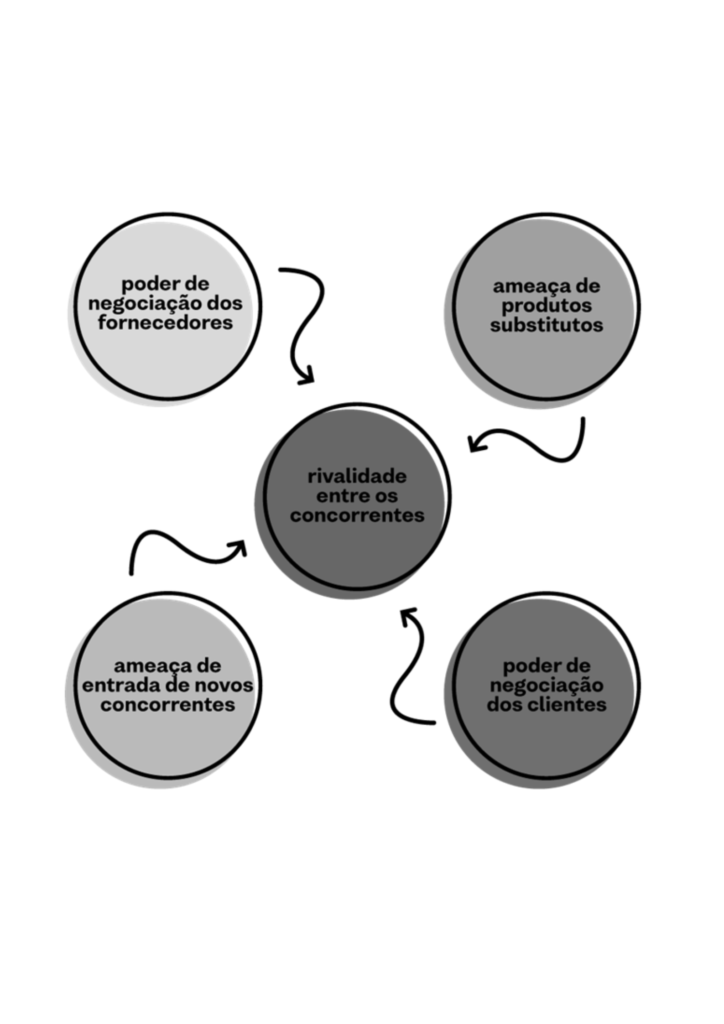

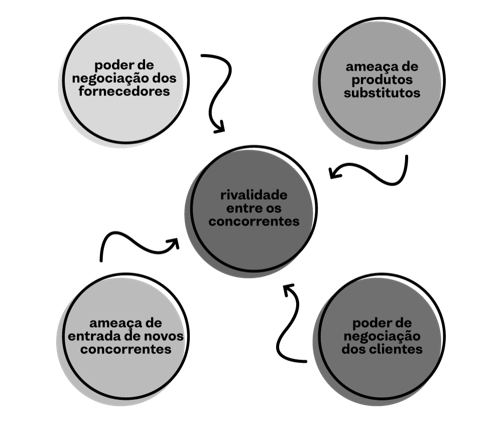

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Alta

Apesar de ser um segmento com players grandes, o mercado de cerveja não é fechado devido ao custo inicial ser acessível, tendo um grande potencial de entrantes.

Produtos Substitutos – Alta

Produtos novos podem surgir a qualquer momento e impactar seriamente no produto que está no mercado.

Poder dos Fornecedores- Média

Tendo em vista a grande quantidade de players similares e a alta capacidade de diferenciação entre os produtos.

Poder dos Compradores – Alta

Devido à variedade de opções, fazendo com que, muitas vezes, a variável preço seja mais importante.

Rivalidade entre players – Alta

Considerando a grande quantidade de estabelecimentos e a constante busca pela diferenciação, podemos considerar que há grande rivalidade entre os players.

OPORTUNIDADES

O mercado de Cervejas Artesanais, traz consigo uma grande taxa de crescimento em toda parte do globo. Com isso, conseguimos observar diversas oportunidades no setor, que podem por vezes serem utilizadas como estratégias de penetração no mercado.

Marca atrelada à cidade da produção

Por ser um setor em crescimento durante os últimos anos porém com pequena taxa de exportação para outas unidades federativas, as cervejas artesanais tende a ser mais consumidas e atreladas seu local de origem.

Estrutura pequena, montada para expansão

Os estabelecimentos de cervejarias artesanais se iniciam com estrutura pequena por serem, usualmente, empresas familiares, com instalações mais simples e volumes reduzidos.

Produção sob encomenda

Com as cervejarias artesanais, há a possibilidade de produção sob encomenda para seus clientes como, por exemplo, com seu nome próprio, rótulo único e sabor exclusivo, agregando valor para o consumidor no ato da compra.

Produção nichada

Pelo fato de as cervejas artesanais serem produzidas com menor volume comparado às cervejas industriais, torna-se mais fácil a produção para um nicho específico da população, à exemplo de cervejas com baixo teor de gordura, de álcool e também, de produção com novas técnicas de aplicação de lúpulo.

AMEAÇAS

Ainda que existam diversas oportunidades, como em todos os setores, ameaças que podem comprometer a evolução da área também existem. Sendo assim, é importante estar atento às possíveis mudanças relacionadas a estes tópicos para manter o sucesso na área.

Novos entrantes

Como mostrando nas 5 forças de Porter, existe um alto potencial de entrantes no setor de cervejas artesanais, uma vez que o preço de entrada é acessível. Assim, aumenta-se a quantidade de players e, consequentemente, a concorrência.

Concorrência regional e nacional

Relacionado com o tópico descrito acima, a concorrência regional e nacional de cervejarias artesanais pode ser considerada uma ameaça devido à quantidade de estabelecimentos dentro do setor.

Tributação alta

Na produção de cervejas, os insumos, normalmente, são provindos de outros países, à exemplo de Estados Unidos e Europa. Os impostos cobrados chegam até 60% do preço da garrafa que é vendida para o consumidor.

As cervejas artesanais custam, em média, 3 vezes mais cara do que as industriais, mas, por serem fábricas de bebidas alcóolicas, as cervejarias artesanais são consideradas macro cervejarias pelo Ministério da Agricultura, Pecuária e Abastecimento e, por isso, pagam os mesmos tributos de cervejarias industriais, mesmo produzindo em menor volume.

TENDÊNCIAS

Queda no consumo, sem paralisá-lo

Em pesquisa feita pelo aplicativo Annie com usuários do sistema Android, 71% das pessoas responderam que sua renda foi ou será impactada pela crise do coronavírus. A diminuição dos recursos entre os consumidores é um óbvio motivador para a queda de consumo.

Consumo mais engajado

Para muitos consumidores, a preferência por comprar de empresas que possuem atuação social, com ações de solidariedade e sustentabilidade, não é algo novo. Mas o número de pessoas que aderiram a marcas com esse engajamento cresceu exponencialmente durante a pandemia.

Uso da tecnologia para compras e consumo

Tecnologia para comprar produtos e serviços online não é novidade. Mas nunca houve antes uma demanda tão grande do consumidor por encontrar aquilo que precisa de maneira digital. Delivery – O sistema de entrega em domicílio chegou para ficar. De olho na qualidade desse serviço, as cervejarias passaram a dar mais atenção às questões de distribuição, transporte e armazenamento dos produtos, de forma que o produto chegue ao consumidor o mais fresco possível.

Mudança na definição de itens essenciais

Unindo as três tendências anteriores, surge uma quarta. O fato do consumidor ter menos dinheiro disponível, sofrer o impacto dos problemas sociais e precisar da tecnologia para pesquisar e comprar faz, assim, com que ele escolha muito bem quais produtos e serviços devem ser consumidos. Os itens essenciais se tornam o foco, muitas vezes, único.

Novos sabores

O mercado de cervejas tem buscado cada vez mais a utilização de novas matérias-primas, tecnologias e insumos, com o objetivo de trazer novos sabores e aromas à bebida. O Brasil está em posição de destaque como fornecedor de matéria-prima, pela grande variedade de frutas disponíveis no país, e também pelos tipos de madeira utilizados no envelhecimento das bebidas.

Novos microrganismos

A indústria cervejeira tem investido em novidades na produção. Bactérias e leveduras, antes tratadas como contaminantes, hoje fazem parte do processo de fabricação. Novos microrganismos têm sido testados, criando percepções sensoriais da bebida, que durante muito tempo primou pela tradição em sua fabricação.

As azedinhas vieram para ficar

Muitos especialistas estão cantando essa bola ano a ano. Mas foi em 2020 que as cervejas ácidas realmente despontaram na avaliação. Grande parte das cervejarias têm pelo menos uma opção de cervejas Sours. Na verdade, trata-se de uma grande categoria que engloba vários estilos com acidez elevada! Muitos deles são leves, refrescantes, adicionados de frutas e ideais para o calorão do verão brasileiro. Novidades nessa área são a Imperial ou Double Sours, feitas para ter maior teor alcoólico, e o crescimento das Sours mais complexas.

Saúde é o que interessa

Há alguns anos que o mercado global de cervejas vem enfrentando uma perda de volume. Em parte, por conta de uma preocupação crescente das pessoas com a saúde. O crescimento das cervejas sem álcool e sem glúten, por exemplo, são uma tentativa do mercado recuperar esse público. O sucesso estrondoso da Heineken 0.0% no Brasil deve trazer à tona em breve novas cervejas artesanais sem álcool.

Mercado fitness e nutrição

Cresce a produção de cervejas low carb e sem álcool, para atender a clientes mais conscientes de que o consumo da bebida pode estar atrelado ao conceito de uma vida saudável.

Automatização

O emprego de novos sistemas de produção e de níveis automatizados dos processos de fabricação garante a padronização da bebida, além de minimizar o risco de problemas que possam colocar em xeque a qualidade da cerveja e a saúde do consumidor.

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

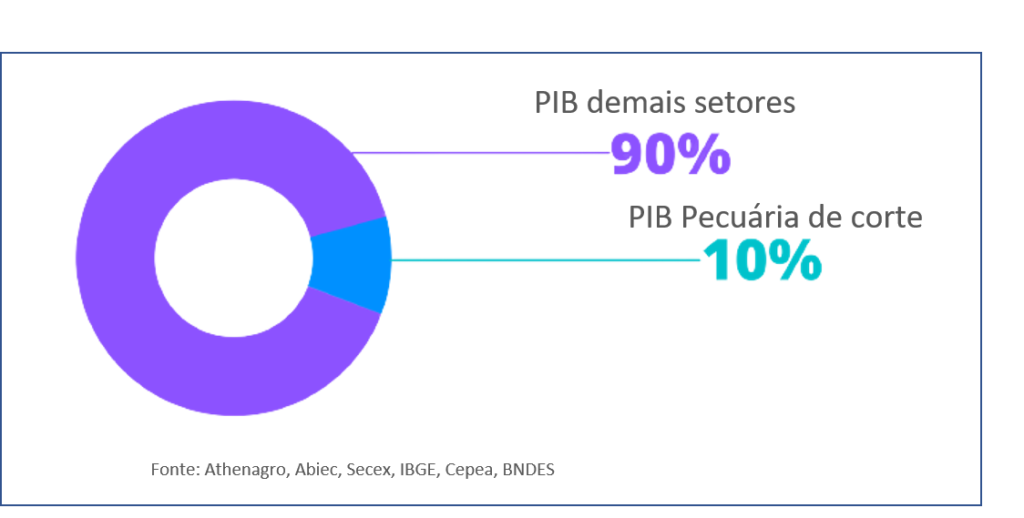

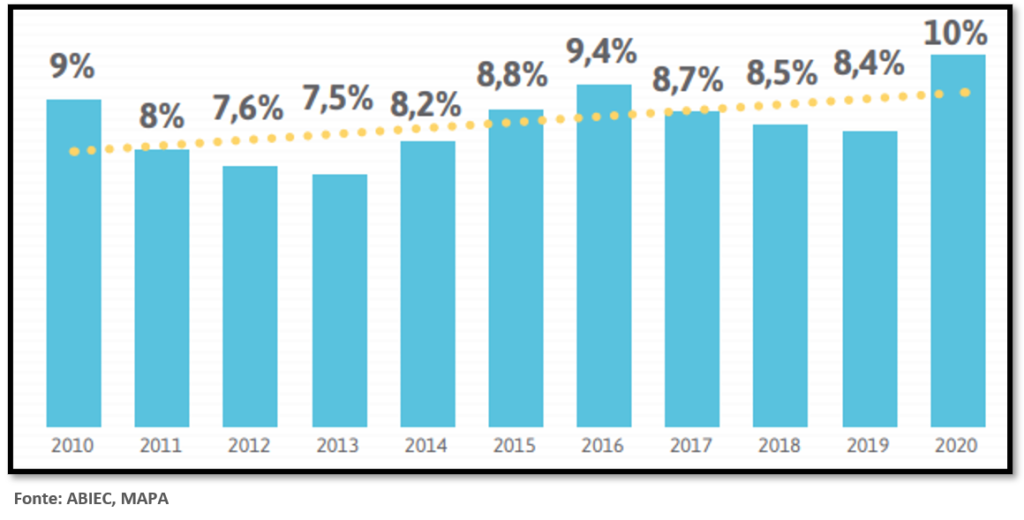

Em 2020 o PIB do Brasil foi de R$ 7,4 trilhões, uma queda de 4,1% em relação ao ano anterior. Apesar dessa queda, o PIB da Pecuária no mesmo período aumentou sua representatividade no PIB total, passando de 8,4% para 10%, evidenciando a força do setor na economia brasileira.

Evolução da participação do PIB do agronegócio da pecuária de corte sobre o PIB total do Brasil – 10 anos

O movimento do agronegócio da pecuária de corte em 2020 foi de R$ 747,05 bilhões, 20,8% acima dos R$ 618,50 bilhões registrados em 2019. Esse volume inclui todos os negócios e movimentações relacionados à cadeia, incluindo desde valores dos insumos utilizados na pecuária, passando por investimentos em genética, sanidade animal, nutrição, exportações e vendas no mercado interno.

Parte desse crescimento se deve ao faturamento total na pecuária, da ordem de R$ 178,24 bilhões no ano passado, um aumento de 40,3% em relação aos R$ 127 bilhões registrados em 2019. A produção de insumos e de serviços ligados à produção pecuária, que registrou ganhos de R$ 60,44 bilhões, um recuo de 18,7% em relação aos R$ 74,31 bilhões registrados em 2019.

O PIB da Pecuária de Corte cresceu 20,8% em 2020, somando R$ 747,05 bilhões

Nesse mesmo período, a área de pastagens utilizada cresceu 0,2%, passando de 164,9 milhões de hectares para 165,2 milhões de hectares, com uma produtividade média de 4,2 @/ha/ano ou 65,5 kg de carcaça/ha/ano.

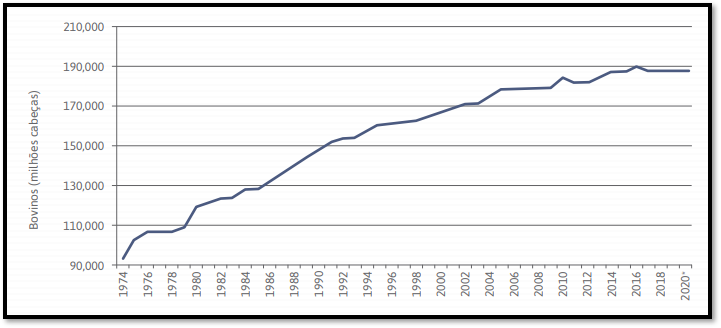

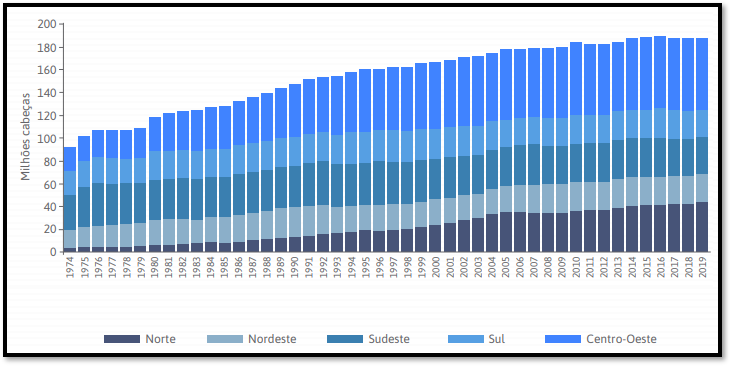

Com um rebanho de 187,55 milhões de cabeças, a pecuária brasileira registrou em 2020 um abate de 41,5 milhões de cabeças, queda de 4,2% em relação as 43,3 milhões de cabeças abatidas em 2019. Nesse mesmo período, o Brasil registrou um aumento de 8% nas exportações de carne bovina, que passaram de 2,49 milhões TEC em 2019 para 2,69 milhões TEC em 2020. Do total de carne produzida, 73,93% ou 7,63 milhões TEC tiveram como destino o mercado interno, enquanto 26,07% foram destinadas às exportações, o equivalente a 2,69 milhões TEC. Do total exportado, houve um aumento de 9,8% no volume de carne in natura, que passou de 2,04 milhão TEC em 2018 para 2,24 milhões TEC. Esse aumento ocorreu devido não somente ao número de países de destino, que passou de 154 para 157 países, mas também ao aumento do volume de carne destinada a mercados já consolidados, como a China, cujo volume exportado aumentou 127% entre 2019 e 2020.

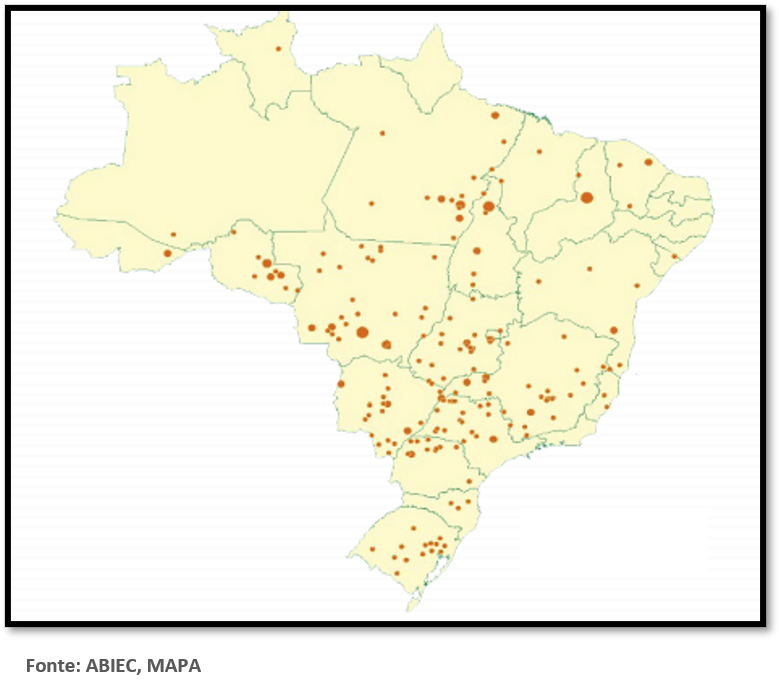

Localização dos frigoríficos de bovinos com serviço de Inspeção Federal (SIF) ativos em 2020

Rebanho bovino do Brasil – milhões de cabeças

PRODUÇÃO

Dentre os principais estados produtores de carne, o Paraná vem ganhando destaque nacional no ano de 2021. O estado produziu 1,5 milhão de toneladas de carne no primeiro trimestre de 2021, quase um quarto das 6,5 milhões de toneladas produzidas nos primeiros três meses em todo o Brasil. Entre janeiro e março, foram abatidas 521,6 milhões de cabeças de bovinos, suínos e aves no Estado, 12,2 milhões de animais a mais que no mesmo período do no passado, mostram os dados divulgados nesta terça-feira (8) pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

Enquanto o volume de carne reduziu no Brasil em relação ao primeiro trimestre de 2020, a produção paranaense cresceu 4,8% no período. Março foi o mês que liderou o abate, com a produção de 548,5 mil toneladas de carne de frango, suína e bovina, seguido do mês de janeiro (496,2 mil toneladas) e fevereiro (473,4 mil toneladas). O Estado mantém a liderança folgada na produção de frango, respondendo por um terço da nacional. Foram abatidas, no período, 518,7 milhões de aves, que somaram 1,2 milhão de toneladas de carne de frango. Foram 12 milhões de animais abatidos a mais e um crescimento de 4,9% na produção na comparação com primeiro trimestre de 2020.

O estado se destaca na produção bovina, suína e de frangos

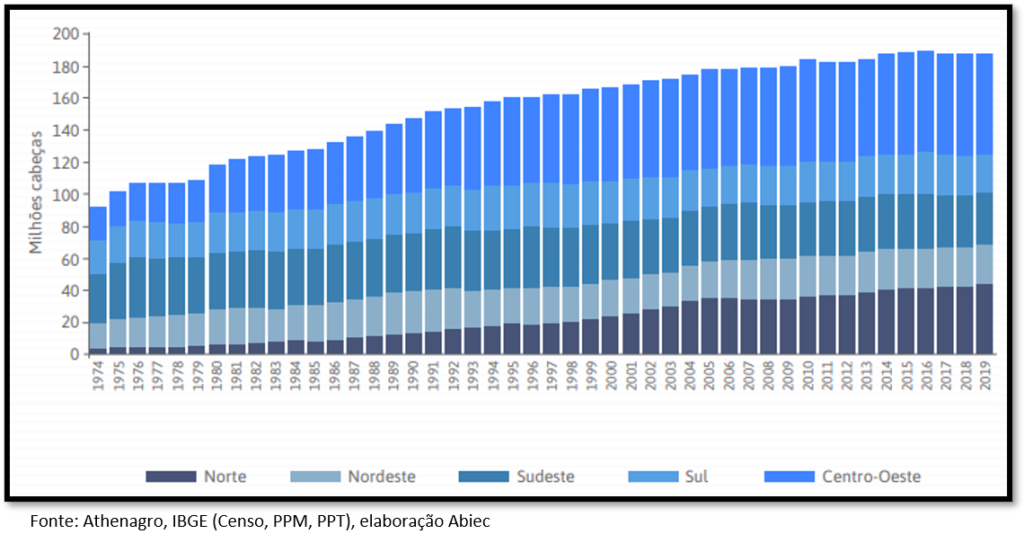

Evolução do rebanho bovino brasileiro por região – milhões de cabeças

CONSUMO

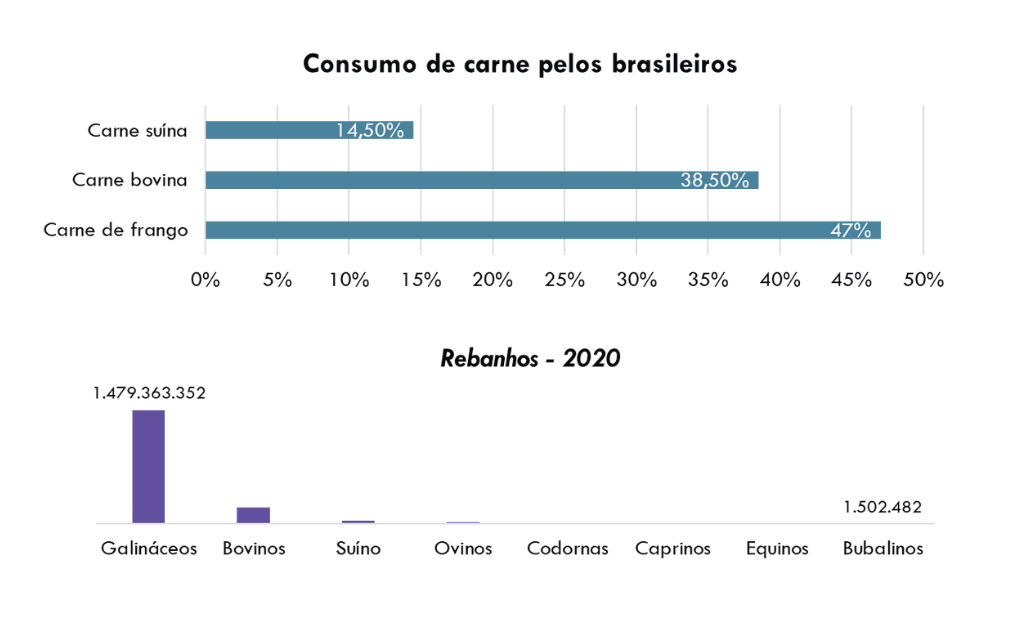

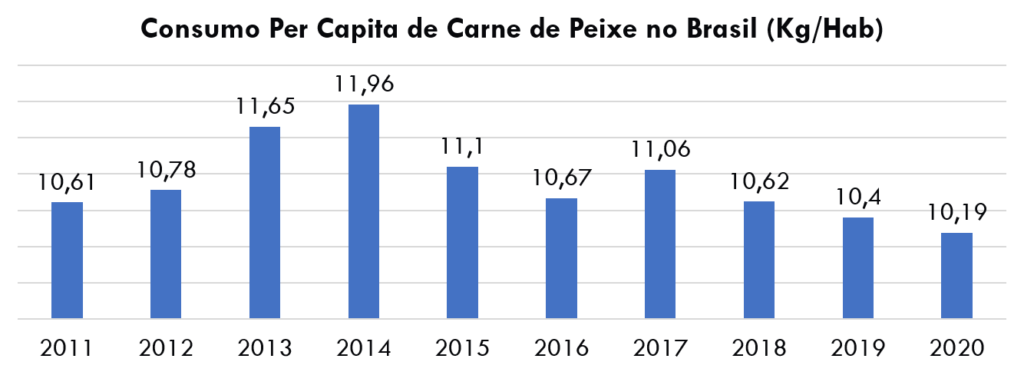

A pandemia da Covid-19 provocou mudanças à mesa dos brasileiros, que cortaram o consumo de carne bovina para o menor nível em 25 anos, de acordo com dados do governo, que calcula a disponibilidade interna do produto subtraindo o volume exportado da produção nacional. Não bastasse a perda de renda da população, os preços de cortes bovinos dispararam, na esteira de valores recordes da arroba do boi gordo, limitando o consumo interno, enquanto a China importa como nunca, carnes do Brasil. Agora, cada brasileiro consome 26,4 quilos desta proteína ao ano, queda de quase 14% em relação a 2019 quando ainda não havia crise sanitária. Este é o menor nível desde 1996, início da série histórica da Companhia Nacional de Abastecimento (Conab). Só nos primeiros quatro meses do ano, o consumo per capita de carne bovina caiu mais de 4% em relação a 2020

De acordo com o IBGE, o preço das carnes em geral subiu 35% no país nos 12 meses até abril, mais que cinco vezes o próprio IPCA no período.

Os brasileiros estão trocando a carne bovina por proteínas mais baratas. O consumo de carne caiu 5% no ano passado, para 36 kg por pessoa. É o menor nível desde 2008. Trata-se também do 4º ano seguido de queda. Com o aumento do preço da carne, o brasileiro está preferindo recorrer a fontes de proteína mais baratas, o consumo de ovos, por exemplo, (251 unidades per capita) saltou 9% em 2020, chegando ao maior nível em 20 anos, já o de frango subiu 7%, para 45 kg por pessoa.

Já o consumo de carne suína per capita aumenta no Brasil pelo segundo trimestre consecutivo, chegando a 17,58 kg nas projeções no trimestre (gráfico 1) e 17,58 kg na média semestral, lembrando que o consumo recorde foi atingido em 2020, com 16,9 kg. Ou seja, apesar de problemas de poder aquisitivo da população em geral e das restrições da pandemia de Covid-19, a carne suína tem se mostrado cada vez mais como uma opção para o consumidor brasileiro, que tem aumentado cada vez mais a presença da suína na mesa em 2021.

ABATES

Por outro lado, o abate de frangos e suínos seguiu a tendência de alta. Com aumento desde 2005, o abate de suínos cresceu 6,4% em 2020, totalizando 49,3 milhões de cabeças abatidas, o que representa um novo recorde. Desde 1997, início da série histórica, somente na passagem de 2003 para 2004 não houve crescimento da atividade. Houve alta em todos os meses no confronto de 2020 com 2019, sendo que a maior foi em junho (mais 568,3 mil cabeças). Já o abate de frangos cresceu 3,3% e chegou a 6 bilhões de cabeças, novo recorde da série histórica. Comparando os meses de 2020 e 2019, houve reduções em maio (menos 29 milhões de cabeças) e agosto (menos 177 mil cabeças). Entre as altas, destaque para março (mais 61,7 milhões de cabeças) e dezembro (mais 53,2 milhões de cabeças).

O aumento do preço da carne bovina fez o brasileiro migrar o consumo para frangos e suínos, acarretando o aumento da demanda e consequentemente o aumento do número de abates para suprir a demanda nacional.

EXPORTAÇÃO

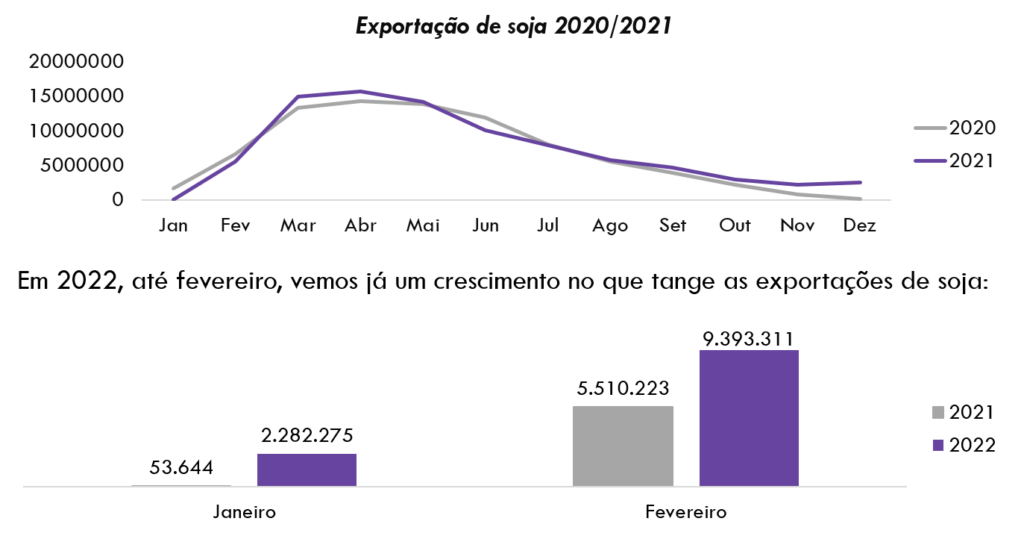

Apesar de o país ser o maior produtor de bovinos do mundo, ao adicionarmos a produção de aves e de suínos, o país passa a ocupar a terceira posição mundial no mercado internacional, com uma produção que corresponde a 9,2%, em 2020, ou 29 milhões de toneladas, atrás da China e dos Estados Unidos. Mas em quantidade de carnes exportadas (bovina, suína e aves), em 2020, o Brasil passou a ocupar o segundo lugar, com 7,4 milhões de toneladas ou 13,4% do total mundial.

Entre 2000 e 2020, as exportações de carnes brasileiras renderam US$ 265 bilhões. Porém, ao se fazer o recorte sobre a carne bovina, o país, em 2020, foi o maior exportador de carnes do mundo, com 2,2 milhões de toneladas e 14,4% do mercado internacional. Em seguida, aparecem a Austrália, Estados Unidos e Índia. “

Já em setembro de 2021 a média diária de exportações de carne

bovina atingiu 12,4 mil toneladas, uma disparada de 83,1% em relação ao volume embarcado por dia, em setembro de 2020

CARNE DE FRANGO

A carne de frango é considerada importante alimento para o consumo interno e para as exportações. O Brasil possui o quarto maior rebanho de galináceos do mundo, com 5,6% do total em 2020, ou 1,5 bilhão de cabeças.

Destaque para os três maiores rebanhos: China (19,2%), Indonésia (14,7%) e Estados Unidos (7,5%). Os Estados Unidos, apesar de ter o terceiro maior rebanho de galináceos, quando se trata de produção da carne de frango, em 2020, lideraram com 16,7%, seguidos do Brasil com 11,8% (14 milhões de toneladas) e da China com 11,7% da produção mundial. Em 2020, o Brasil se tornou o maior exportador de carne de aves com 4,3 milhões de toneladas (20,9%) e em segundo lugar os Estados Unidos com 18,2% do volume total exportado. Em 2020, as exportações brasileiras de carne de aves renderam US$ 6,6 bilhões. Em relação aos últimos 20 anos, Estados Unidos e Brasil perderam participação. Ganharam importância Holanda, Tailândia e Polônia.

SUÍNOS

Com relação aos suínos, o Brasil, em 2020, alcançou a terceira posição mundial na produção, com 41 milhões de cabeças, ou seja, 4,4% do total. O destaque é a China com 41,1% do rebanho mundial, seguida dos Estados Unidos (8,4%). A China vem conseguindo superar a Peste Suína Africana e continua liderando a produção de suínos no mundo, mas o seu consumo destina-se principalmente ao mercado interno. Em relação às exportações de carne suína, em 2020, a Alemanha e os Estados Unidos lideraram com participações acima de 15% do total cada um. O Brasil foi o 7º lugar em 2020 e o 8º nas duas últimas décadas, com participação abaixo de 5%.

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Alta

Devido ao alto capital que deve ser imobilizado para a produção de carnes, em geral a barreira de entrada para esse mercado é vista como elevada, entretanto, para o varejo, a barreira de entrada do segmento é vista como intermediária.

Produtos Substitutos – Alta

Com raras exceções o produto não tende a ser atrelado à uma marca específica, com exceção do mercado de aves e processados, logo o valor da mercadoria tende a ser o principal fator no tocante à substituição de produtos, junto a qualidade e questões sanitárias.

Poder dos Fornecedores – Baixa

No que tange poder de barganha dos fornecedores, em geral o setor trabalha com valores de mercado, onde grandes redes tendem a conseguir negociar melhores margens do que pequenas redes.

Poder dos Compradores – Baixa

No que tange o cliente de ponta, o poder de barganha do mesmo não tende a ser muito elevado, já no que diz respeito aos lojistas, o poder de barganha pode ser analisado como intermediário e proporcional ao porte da empresa ou rede.

Rivalidade entre players – Alta

O mercado de carnes no Brasil é marcado tanto por grandes redes quanto por pequenos produtores e a luta por espaços tende a ser muito acirrada para todos.

OPORTUNIDADES

No tocante à oportunidades de mercado o mercado tanto de produção quanto de varejo de carnes, traz consigo excelentes oportunidades e cabe ao gestor estar atento e preparado para elas.

Mercado de exportação

O mercado de exportação de carnes no Brasil se mostra extremamente promissor, tendo como um dos principais destinos o mercado asiático, fazendo muito sentido para a produção nacional

Parcerias com o varejo

Uma parceria no viés institucional amarrando a produção ao contato com o cliente de ponta, pode ser extremamente benéfica para ambas as partes, trazendo previsibilidade na demanda e melhores margens para ambas as partes.

Carnes nobres

O mercado de carnes nobres se mostra como uma excelente oportunidade no que tange nicho de mercado no país, neste caso a empresa abriria mão de escala em alguns produtos selecionados e ganharia uma maior margem.

Comercialização de animais premiados

O mercado de comercialização de animais no país movimenta grandes cifras, em especial quando são tratados animais premiados, matrizes ou reprodutores.

AMEAÇAS

Não somente de oportunidades vive um negócio, e por esse motivo, cabe ao gestor estar atento também às ameaças que o mercado carrega, para que seja possível se prepara e se antecipar a eventuais problemas futuros.

Mercado exterior

Com relação a oscilações de mercado exterior, o mercado de carnes tende a ser extremamente sensível, por esse motivo cabe ao gestor estar atento e preparado para oscilações de mercado e flutuações cambiais.

Armazenagem dos produtos

O produto carne é altamente perecível, e o armazenamento desse produto deve seguir uma série de pré requisitos sanitários, para a garantia da qualidade do produto entregue ao consumidor final.

Logística e distribuição

Assim como o armazenamento, a logística e distribuição dos produtos podem gerar consequências onerosas ao negócio quando não forem executados de maneira assertiva.

Prevenção à doenças no rebanho

É de extrema importância, garantir a saúde do rebanho, prezando por pontos como vacinação e atendimento veterinário, esses gastos são de total importância no que tange a qualidade do produto final.

TENDÊNCIAS

Carne de origem vegetal

Uma forte tendência de mercado, alavancada pelo aumento do mercado vegano no país é a produção de produtos similares à carnes, porém de origem vegetal, é uma forma de se conectar à um novo público. Diversas empresas de grande porte já consolidadas no mercado trazem produtos vegetarianos e veganos como uma forma de diversificação do seu portfólio de produtos.

Tecnologia na produção

O uso de tecnologia para auxílio na produção, auxiliando na análise de indicadores e no aumento da qualidade do produto trazem ao setor um aumento exponencial na produção, auxiliando o atendimento de demanda do mercado nacional e do mercado exterior.

Inovação e tecnologia em embalagem

No que tange tendências, tecnologia e inovação, o mercado de carnes vem investindo bastante no desenvolvimento de embalagens para garantir ao produto um maior frescor, facilidade de visualização do produto e principalmente durabilidade,

Automação de processos em frigoríficos

A automação e otimização em processos chave dentro da produção de carnes no país, vem sendo cada vez mais necessária para frigoríficos no país, através da automação e do uso inclusive de robôs para a realização de alguns processos, as empresas conseguem aumentar a qualidade no produto final, além de um acréscimo na agilidade da produção e advindo dessa agilidade, uma economia que abarca o processo produtivo como um todo.

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

O mercado de moda movimenta, em média, R$ 200 bilhões por ano. De acordo com a Fiesp, são mais de 6 bilhões de peças comercializadas a cada 12 meses. O país conta com uma das maiores redes varejistas de roupas e acessórios do mundo. Segundo dados do Empresômetro, empresa especialista em inteligência de mercado, o Brasil tem mais de 1 milhão de varejistas formalizados de roupas e acessórios, representando 5,53% de todas as empresas ativas do país.

A Região Sudeste conta com a maior concentração de varejistas de roupas, com mais de 460 mil empresas; somente São Paulo congrega mais de 250 mil. Na Região Sul, o Rio Grande do Sul tem no mercado mais de 80 mil negócios. A Bahia, o maior estado da Região Nordeste, conta com mais de 60 mil empreendimentos nessa atividade.

REGIÃO SUDESTE DOMINA MAIS DE 50% DO MARKET SHARE DO SEGMENTO

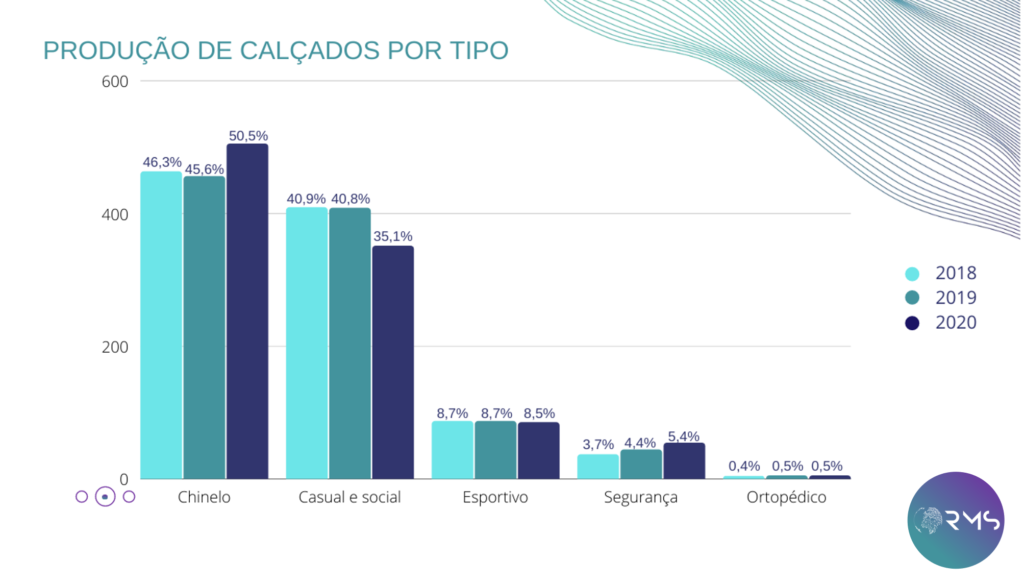

CALÇADOS NO BRASIL

Segundo o ITC (2019), o Brasil ocupa a 20ª posição no ranking mundial de produtores de calçados, em razão da baixa competitividade, com participação de US$ 1,085 bilhão.

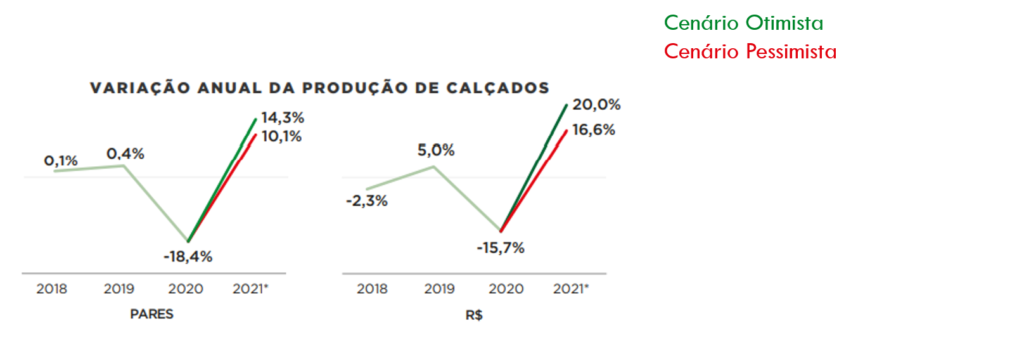

A produção brasileira de calçados, desde o ano de 2018, vinha em uma trajetória relativamente estável, 2019 foi um ano marcado pelo crescimento, atingindo a produção de 935,5 milhões de pares. Com a crise em 2020, os panoramas gerais do setor calçadista retomaram os do ano de 2015.

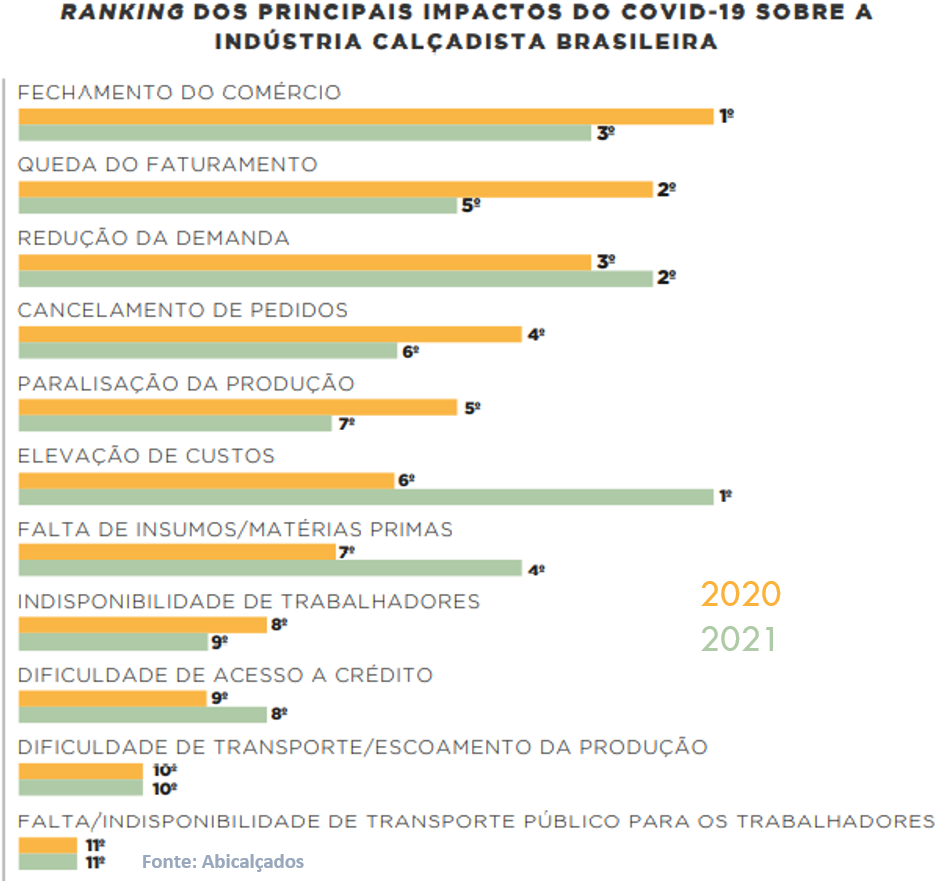

IMPACTO DO COVID-19

A pandemia do Covid-19 prejudicou a grande maioria dos setores econômicos mas, alguns deles acabam por sofrerem mais. No caso da moda, como um todo, a queda acumulada em 2020 foi de quase 23%, na comparação com 2019, fazendo com que os varejistas de moda fossem obrigados a baixar preços. Pela primeira vez desde 1998, o setor de vestuário registrou deflação de 1,1%.

No setor de calçados, a pandemia causou uma queda de -18,4% na produção.

A rápida transformação digital e crescimento do E-Commerce foram fundamentais para a diminuição do prejuízo causado pela pandemia.

E-Commerce

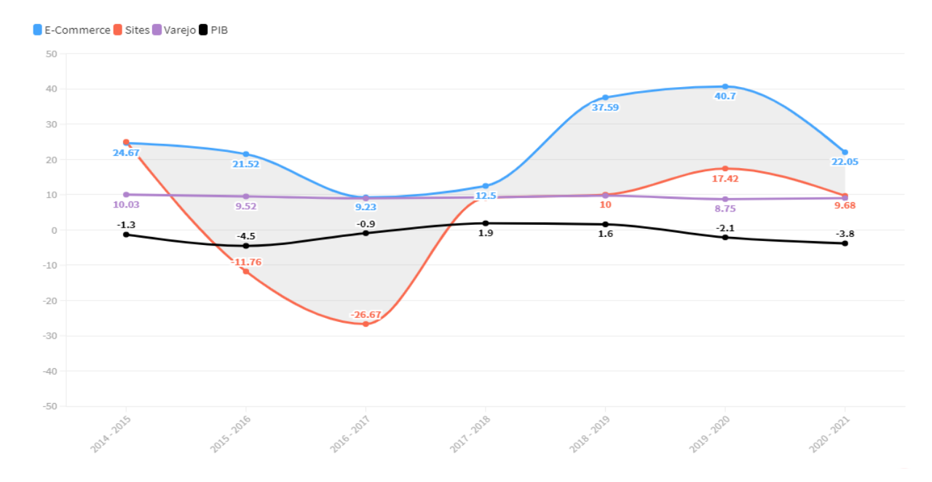

Com o mundo enfrentando uma situação de pandemia, podemos observar o crescimento exponencial das vendas online, tanto em 2020 como em 2021.

Em 2020 podemos observar o crescimento de 40% do comércio digital, com 2021 seguindo a mesma tendência e já evidenciando um crescimento de 22,05% em relação ao ano anterior.

Os E-Commerces vem sendo tendência para o mercado de moda e estar presente neles vem sendo cada vez mais primordial para a saúde financeira das empresas, assim como também para o acesso da marca ao consumidor final.

Variações de porcentagem de faturamentos

No período analisado de 2014 a 2020 o E-commerce apresentou um crescimento superior à sites, ao setor de varejo e ao PIB do país.

Segundo a Confederação Nacional de Dirigentes Lojistas, vender calçados online tem sido um negócio lucrativo e, do E-commerce feminino, o setor calçadista se encontra no 3º mais comprado, atrás de livros e artigos de moda.

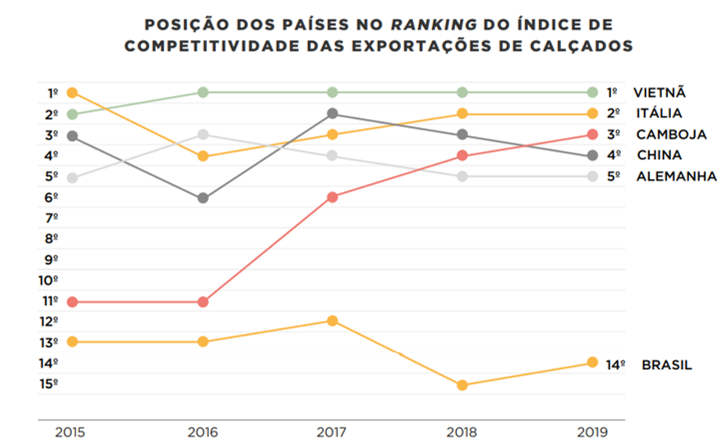

EXPORTAÇÃO

Apesar de ser um dos principais produtores de calçados, quando entramos na questão de exportações, o Brasil se encontra em 20º lugar no ranking, ocupando uma parcela de 0,74% da exportação mundial.

Atualmente, os principais destinos dos calçados brasileiros são EUA, Argentina, Alemanha, França e Paraguai.

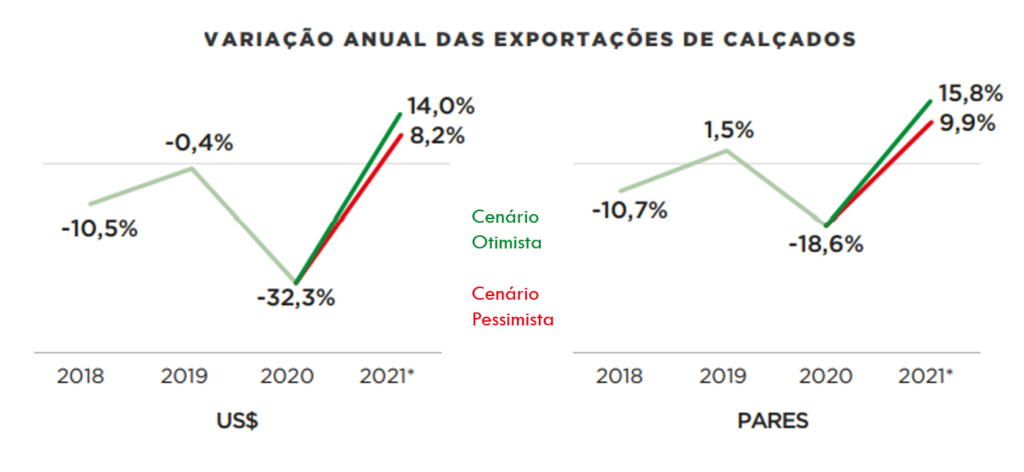

Em 2020, o comércio de exportações de calçados brasileira sentiu o impacto da chegada da pandemia, sofrendo queda de 21,1% em comparação com 2019.

Apesar de os valores atuais ainda estarem abaixo dos pré-pandêmicos, o aumento de 22,8% no ano de 2021 evidencia a recuperação do setor.

Os países listados abaixo, são, segundo o Índice de atratividade para 2021, os melhores países para se exportar no ano vigente.

Para o cálculo do Índice, se leva em consideração:

Tamanho Brasil: valor, em Dólares, das importações de calçados de origem brasileira;

Dinamismo Brasil: média entre os valores, em dólares, e o percentual das importações de calçados de origem brasileira;

Relevância para o Brasil e Mundo: representatividade, em dólares, das importações de calçados a partir da média dos valores importados frente ao de origem brasileira;

Tamanho Mundo

Dinamismo Mundo

Preço médio: média entre os preços médios (US$/Kg) das importações de calçados brasileiros e mundiais;

Subíndices:

Tamanho de mercado

Saldo comercial

Dinamismo

Desconcentração de mercado

Market-share

Preço médio

Quantidade de mercados

IMPORTAÇÃO

Bem com no cenário das exportações, as importações brasileiras em 2020 também obtiveram queda. No valor, em dólares, as taxas caíram em -19,8%, e na quantidade de pares produzidos, -25,4%.

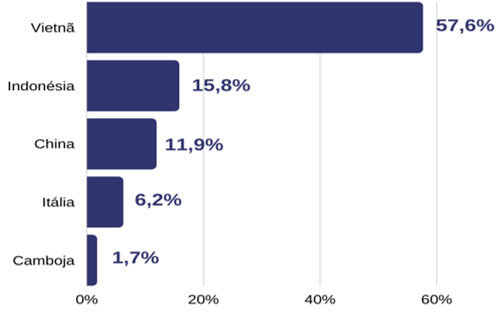

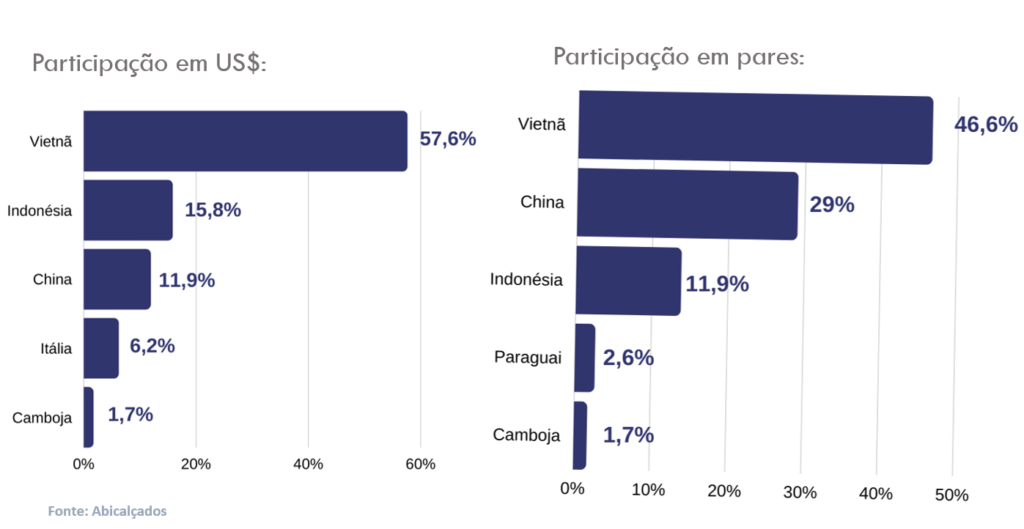

Atualmente, Vietnã, China e Indonésia se destacam como origem das importações brasileiras, representando um total de 90% (em volume) das mesmas.

O maior market-share, representando 63,9% das importações, se enquadra no material “Têxtil”, mas que também obteve queda na variação entre os anos de 2019 e 2020. O único material que teve uma variação positiva foram os “Injetados” (11,2%), que abrangem o mercado de calçados esportivos.

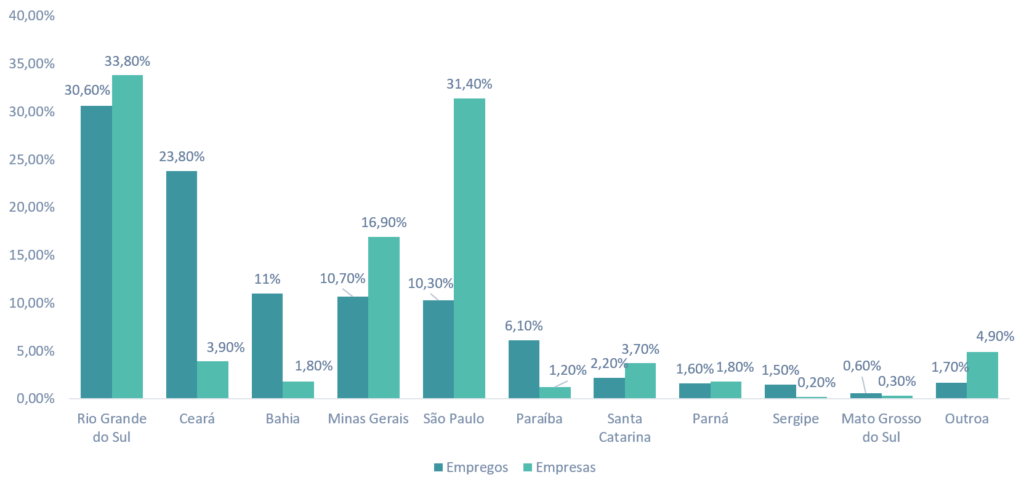

Empregabilidade

No ano de 2020, a indústria calçadista totalizou 247,4 mil empregos formais e 5.600 estabelecimentos fabricantes.

Por conta da crise econômica devido à pandemia do Covid-19, as indústrias calçadistas foram obrigadas a reduzir a quantidade de funcionários, demitindo aproximadamente 21,4 mil empregados. Pela recuperação do setor e vacinação em massa, o segundo semestre do ano foi marcado pela retomada de contratações.

Competitividade Nacional

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Alta

Por demandar um alto investimento em operação e maquinário o setor de calçados, no que tange indústria, apresenta uma barreira de entrada elevada, apesar da mão de obra barata.

Produtos Substitutos – Alta

O mercado de calçados, como um todo, apresenta a característica de fácil substituição por parte do consumidor final.

Poder dos Fornecedores- Média

Ao comprar os produtos em escala, o empreendedor pode adquirir uma maior margem de negociação, além do fato de que a matéria prima fornecida pode ser adquirida por mais de um fornecedor.

Poder dos Compradores – Média

O lojista tem um poder de barganha intermediário, que varia segundo as variáveis de mercado. O poder de branding da marca e a demanda pelo consumidor final são pontos que podem ajudar a driblar eventuais dificuldades.

Rivalidade entre players – Alta

Devido à facilidade de troca do produto e às altas quantias investidas em marketing e propaganda

OPORTUNIDADES

O mercado de calçados, traz consigo uma grande taxa de crescimento em toda parte do globo. Com isso, conseguimos observar diversas oportunidades no setor, que podem por vezes serem utilizadas como estratégias de penetração no mercado.

Possibilidade de deal com grande empresa de mercado

A primeira oportunidade que o mercado de moda traz consigo é a possibilidade de deals futuros, envolvendo principalmente as grandes redes, anteriormente foi citado o caso da marca NV e sua aquisição pelo Grupo Soma.

Mercado de Exportação

O mercado de exportação de calçados, apesar de altamente complexo, se mostra interessante para o setor e a depender da negócio a empresa pode vir a se beneficiar por questões cambiais, vale a ressalva que para a implementação desse modelo de negócios o gestor deve estar altamente preparado para essa empreitada.

Escalonamento Através do Meio Digital

O mercado de moda se mostra fortemente ligado à e-commerces, e isso traz consigo uma grande oportunidade de escalonamento, possibilitando uma expansão rápida de qualquer marca à todo o Brasil.

Marketing de Influência

O setor de moda se mostra como um dos setores com maior fit com o marketing de influência, fazer uso dessa estratégia tende a acelerar resultados e aumentar a penetração da marca no mercado.

Construção de Marca

O sucesso de uma marca nesse mercado se correlaciona com a efetividade com a qual a marca é construída e com a conexão que é impressa para com o cliente final, portanto, é de suma importância a atenção à esse pilar dentro da organização.

AMEAÇAS

Ainda que existam diversas oportunidades, como em todos os setores, ameaças que podem comprometer a evolução da área também existem. Sendo assim, é importante estar atento às possíveis mudanças relacionadas a estes tópicos para manter o sucesso na área.

Mercado Altamente Competitivo

O mercado da moda se destaca por uma forte concorrência entre seus players, sejam eles dos mais variados portes, as marcas envoltas nesse setor tendem a apresentar dificuldades em se diferenciar das demais concorrentes e em decorrência disso acabam tendo que entrar em uma guerra por margem.

Dificuldades Logísticas

A logística nesse setor pode ser um fator diferencial, ou uma grande dor de cabeça para o gestor, grandes redes em geral conseguem apresentar um maior grau de maturidade no tocante à logística, porém o mesmo não se repete em redes de menor porte, demandando assim uma maior atenção à esse ponto.

Qualidade de Produto e Padronização

Assim como a logística, a qualidade final do produto pode se tornar uma grande pedra no sapato do gestor, não apenas ao ponto de alcançar a qualidade, mas também no ponto de que essa qualidade deve ser mantida, fornecedores e processo de produção são parte essencial ao analisar esse ponto.

Relacionamento com o Consumidor Final

Esse é mais um ponto que deve ser tratado com muita atenção, a comunicação da empresa precisa estar muito alinhada e funcionar de forma assertiva para que a marca possa de fato alçar voos ainda maiores e trazer consigo sempre uma base fiel de compradores.

TENDÊNCIAS

Marcas como agentes de igualdade e inclusão

Em 2020 se tornou ainda mais evidente a desigualdade no mundo e, por isso, o papel de agente de transformação das empresas e sua representatividade são cobradas.

Por exemplo, 68% das pessoas autodeclaradas pardas e negras não se sentem representadas pelas marcas, fazendo com que os empreendedores percam um público potencial.

É importante elaborar um plano de marketing diversa, de forma a tornar a marca cada vez mais inclusiva.

Experiência do Usuário

Com o aumento dos usuários do E-commerce em 2020, os consumidores tendem a ser mais exigentes em relação à usabilidade e experiência do usuário.

Para 2021, o Google muda o algoritmo, de forma a utilizar o critério “Google Page Experience”, que prioriza a estabilidade das vendas, a segurança do site e a velocidade de carregamento, de forma a priorizar as lojas que dão melhor experiência ao consumidor.

Omnichannel

Tendência não só no universo de calçados, a abordagem de vendas multicanal vêm sendo bastante utilizada no comércio. Com cada vez mais usuários emergidos nas tecnologias digitais, a jornada do consumidor pode passar por vários pontos de contato, como site, redes sociais, anúncios, e-mail, entre outros.

Marketing de Influências

As parcerias com influenciadores para alavancamento do marketing teve uma variação de +16,4% entre os anos de 2019 e 2020. Essa tendência se evidencia à medida que as vendas via influencers aumentaram 670% entre as black fridays de 2019 e 2020.

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

De acordo com a Agência Internacional de Energia (IEA), a geração de energia elétrica no mundo está próxima de 25.721 TWh (terawatt-hora). Deste total, o consumo atinge 21.371 TWh, sem considerar as perdas naturais ocorridas durante a transmissão.

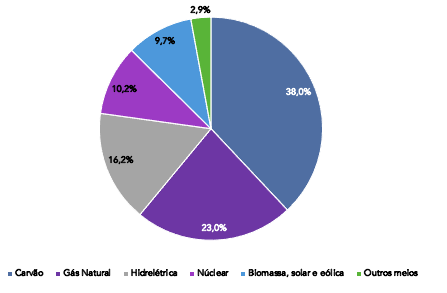

O carvão ainda desempenha um papel significativo, representando 38% da matriz elétrica global. Essa fonte é amplamente utilizada em usinas térmicas, conhecidas pelo seu alto impacto ambiental e emissões poluentes. Além disso, o gás natural, outra fonte não renovável, ocupa o segundo lugar com 23% de participação na geração de energia elétrica.

A produção de energia elétrica na União Europeia apresenta diferentes cenários. Na França, a energia nuclear é a líder, enquanto na Estônia e na Polônia, as fontes de carvão são predominantes. Por outro lado, na Dinamarca, as fontes renováveis têm destaque. De forma geral, cerca de 45% da eletricidade é gerada a partir da queima de combustíveis.

Alemanha

Na Alemanha, também tem havido um aumento significativo na participação das fontes renováveis de energia. Isso se deve às iniciativas do governo alemão para reduzir as emissões de gases poluentes e garantir maior segurança energética. Além disso, o país decidiu abandonar a energia nuclear após o acidente de Fukushima.

Reino Unido

O Reino Unido, sendo uma ilha com potencial energético limitado, tem passado por um processo de substituição do carvão pelo gás natural e pela energia nuclear em sua matriz elétrica. Nas últimas décadas, houve um crescimento expressivo das energias renováveis.

No setor elétrico britânico, tanto a geração quanto a comercialização de energia operam em um regime de livre mercado, enquanto a transmissão e a distribuição são atividades reguladas. A comercialização de energia no mercado atacadista pode ocorrer por meio de contratos ou no mercado de curto prazo.

Estados Unidos

Nos Estados Unidos, as principais fontes de energia são o carvão e o gás natural, o que faz com que o país esteja entre os maiores emissores de CO2 do mundo. O sistema elétrico é dividido em três sistemas independentes, que não estão completamente interligados entre si. Além disso, cada estado possui sua própria regulação dos serviços de eletricidade.

PANORAMA BRASIL

A matriz energética brasileira representa o conjunto de recursos energéticos (fontes de energia) utilizados no país para suprir sua demanda de energia. O Brasil é o 7º maior consumidor de energia do mundo e o maior da América do Sul, assim como um grande produtor de petróleo e gás natural na região e o segundo maior produtor de etanol combustível do mundo.

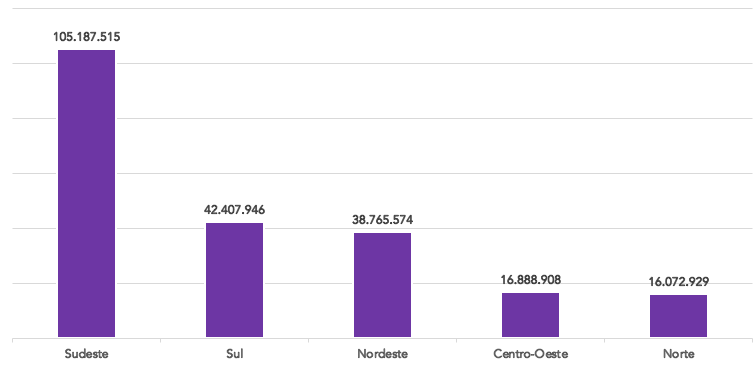

Regiões do Brasil que mais consumiram energia elétrica, até Maio de 2023, em MWh

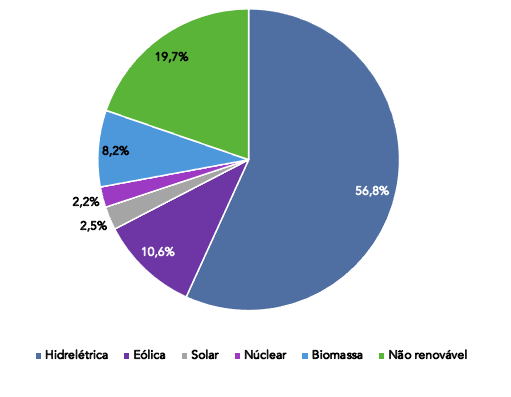

A região sudeste é a que mais consome energia no Brasil, com cerca de metade do consumo nacional estando concentrado apenas nesta região. Isto se dá tanto por conta da grande população da região, como também a forte indústria, que é a maior do Brasil. O sul e o nordeste seguem em segundo e terceiro lugar, respectivamente. O sul por conta da indústria e o nordeste por conta de sua grande população. De acordo com o Balanço Energético de 2022 do Ministério de Minas e Energia, a proporção de energia elétrica proveniente de hidrelétricas no Brasil em 2021 foi de 56,8%. Ao considerar a adição do percentual importado de países vizinhos, o total chega a 60,2%. Outras fontes renováveis compreendem 22,8% da participação na matriz energética.

Conforme o mesmo balanço, os combustíveis fósseis (não renováveis) representam aproximadamente 16% da produção de energia no Brasil. Completando a matriz, a energia nuclear corresponde a 1,1%. A geração de energia elétrica no Brasil, tanto em centrais de serviço público quanto em autoprodutores, alcançou 656,1 TWh em 2021, representando um aumento de 4% em relação a 2020. As centrais elétricas de serviço público contribuíram com 82,6% da geração total. A geração hídrica, que é a principal fonte de produção de energia elétrica no Brasil, apresentou uma redução de 8,6%, em comparação com 2020.

A geração de energia elétrica a partir de fontes não renováveis representou 22,6% do total nacional, em comparação com 16,8% em 2020. No entanto, é relevante ressaltar o avanço do gás natural nos últimos dez anos, substituindo o óleo combustível e o diesel, o que contribuiu para reduzir as emissões provenientes da geração de eletricidade por fontes não renováveis.

Oferta Interna de Energia, por fonte

O Brasil possui uma matriz elétrica predominantemente renovável, com destaque para a fonte hídrica, que representa 53,4% da oferta interna. Levando em consideração que quase todas as importações vêm da usina de Itaipu, a contribuição da fonte hídrica chega a cerca de 57%. As fontes renováveis representam 78,1% da oferta interna de eletricidade no Brasil, que é a soma da produção nacional com as importações, que são principalmente de origem renovável.

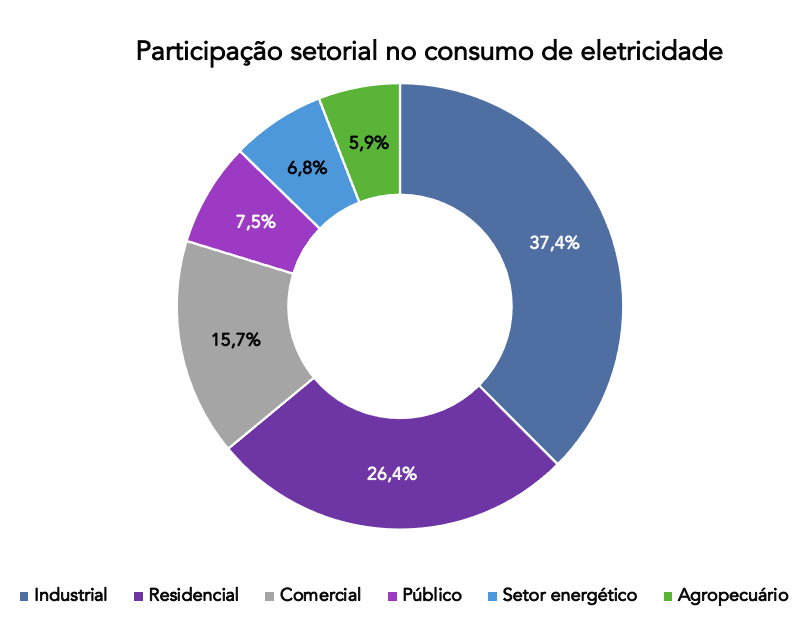

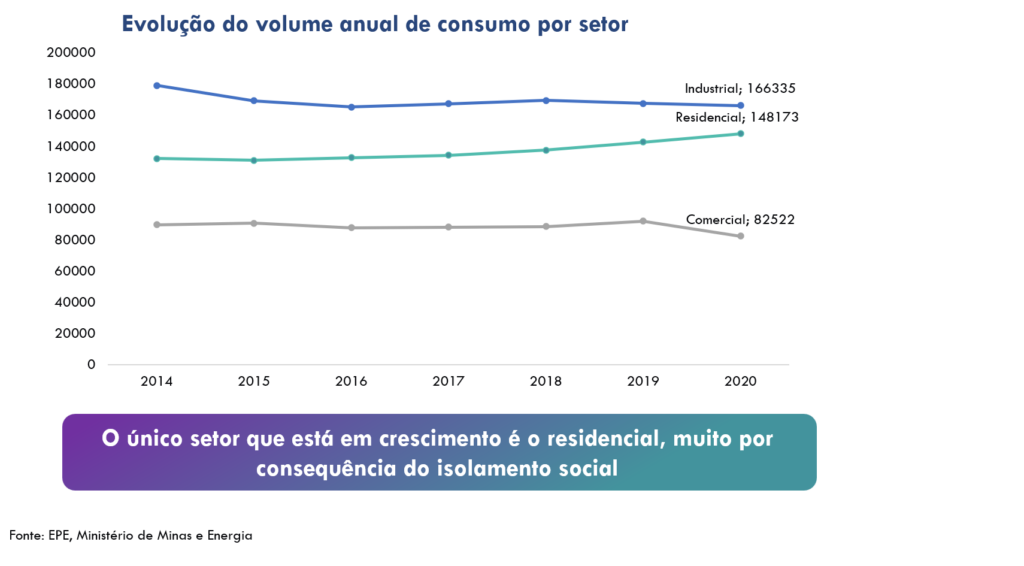

No que diz respeito ao consumo final, houve um aumento de 5,7%, totalizando 570,8 TWh, com destaque para os setores industrial e residencial, que representaram 37% e 26%, respectivamente.

É importante frisar que os setores industrial, residencial e comercial, juntos, chegam a fazer parte de quase 80% do consumo nacional de energia.

O brasileiro gastou R$256 bilhões com conta de energia elétrica em 2022. – Dar destaque meu patrão

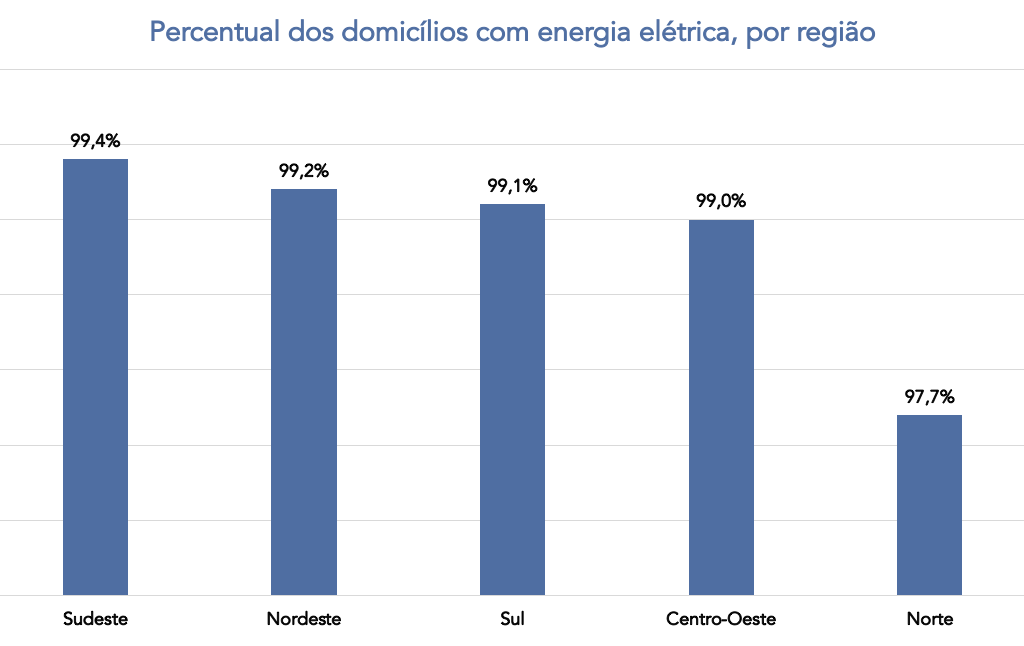

Na última edição da PNAD em que tal pesquisa foi aplicada, foi visto que cerca de 99,5% das residências brasileiras possuem energia elétrica, seja por fonte geral ou alternativa.

EXPANSÃO DO SETOR

Existem diversos fatores que podem impulsionar a expansão do setor de energia elétrica no Brasil. Alguns dos principais são:

Investimentos em infraestrutura: A realização de investimentos significativos em infraestrutura elétrica, como a construção de novas usinas, linhas de transmissão e subestações, é fundamental para expandir a capacidade de geração e distribuição de energia elétrica no país. Estímulo às energias renováveis: O incentivo e o desenvolvimento de fontes de energia renováveis, como a solar, eólica, biomassa e hidrelétrica de baixo impacto ambiental, podem impulsionar a expansão do setor de energia elétrica de forma sustentável e reduzir a dependência de fontes não renováveis, como o carvão e o petróleo. Crescimento populacional e expansão da economia: Com o crescimento populacional, a demanda brasileira por energia elétrica aumenta consequentemente, vale ressaltar que o aumento da população vem diminuindo nos últimos anos. Além disso, a expansão da economia, com mais gente indo para as cidades, prosperando e comprando eletrodomésticos, também contribui para a expansão do setor de energia.

FUSÕES E AQUISIÇÕES

De acordo com um levantamento realizado pela Redirection International, consultoria especializada em assessoria de fusões e aquisições (M&A), o volume de transações envolvendo empresas de energias renováveis no Brasil cresceu 58% em 2022 em relação a 2021, passando de 31 para 49 negociações comunicadas ao mercado.

O setor de energias renováveis tem apresentado um desempenho positivo, acompanhando o aumento nas atividades de M&A no setor energético como um todo, que registrou um crescimento de 81% no ano passado, o maior dos últimos quatro anos, com um total de 114 operações, em comparação com 63 em 2021.

Eletrobras em 2022

A privatização da Eletrobras é um processo no Brasil que visava a venda da maior empresa de energia elétrica da América Latina. A proposta foi apresentada pelo governo brasileiro em 2017 e aprovada pelo Congresso Nacional em 2021, com o objetivo de modernizar o setor elétrico e melhorar a eficiência da empresa. O governo deixou de ser o acionista majoritário ao promover a capitalização da empresa, no dia 14 de junho do ano passado. A união manteve alguns privilégios, como poder de veto em algumas decisões estratégicas. Foi levantado um montante de R$29,3 bilhões, sendo a maior privatização desde a da Telebras, em 1998. O presidente Lula, nos últimos meses, vem criticando bastante a privatização.

CPFL e Enercan

O Conselho Administrativo de Defesa Econômica (Cade) também autorizou o aumento da participação da CPFL Geração no capital social da Enercan por meio da aquisição de ações representativas de até 6,51% do capital social pertencente à Companhia Estadual de Energia Elétrica Geração (CEEE-G). A Enercan é responsável pela operação, manutenção e administração da Usina Hidrelétrica Campos Novos, localizada no Rio Canoas, em Santa Catarina. No momento, a CPFL detém 48,78% de participação na empresa, a CEEE-G possui 6,51% e o grupo Votorantim detém 44,76%. Após a conclusão da transação, a CEEE-G não terá mais nenhuma participação na Enercan.

ANÁLISE DOS PLAYERS

Eletrobras

É uma das maiores empresas do setor elétrico no Brasil e tem uma presença significativa na geração, transmissão e distribuição de energia elétrica. A capacidade instalada da Eletrobras é de aproximadamente 50 GW, distribuída em diversas usinas hidrelétricas, termelétricas, eólicas e nucleares em todo o país.

Além disso, a empresa é responsável por uma parcela significativa da geração de energia elétrica no Brasil. Em 2020, a Eletrobras foi responsável por cerca de 34% da capacidade instalada total de geração de energia elétrica no país.

Vale ressaltar que no ano de 2021, sua privatização foi aprovada pelo governo brasileiro, visando trazer mais investimentos para o setor elétrico.

Engie

A Engie Brasil é uma empresa de geração de energia elétrica com sede no Brasil. É uma sociedade anônima de capital aberto e suas ações são negociadas na B3, a bolsa de valores brasileira. A principal atividade da empresa é a geração de energia, com foco especial na energia elétrica. Atualmente, a Engie Brasil é responsável pela operação de 11 usinas hidrelétricas no país.

Como a maior geradora privada de energia elétrica no Brasil, a Engie Brasil se destaca como uma das principais empresas do setor energético no país e na América Latina. Fundada em 1994 como resultado de um projeto realizado pelo Banco Nacional, a empresa tem se consolidado ao longo dos anos.

A Engie Brasil segue um modelo de negócio principalmente voltado para a produção de energia elétrica. Desde 2017, o grupo expandiu suas atividades e também está envolvido na área de transmissão de energia. Além disso, a empresa busca diversificar sua matriz energética, investindo em energia eólica e solar, além das tradicionais hidrelétricas.

Neoenergia

A Neoenergia é uma empresa brasileira atuante no setor de energia. É uma sociedade anônima de capital aberto cujas ações são negociadas na B3, a bolsa de valores brasileira. Sua principal atividade é a geração de energia.

Presente em diversos estados do Brasil, a Neoenergia é um dos principais grupos privados do setor de energia do país, tendo cerca de 13 milhões de unidades consumidoras. A empresa foi fundada em 1997, após obter a concessão das companhias elétricas Coelba e Cosern.

A empresa segue um modelo de negócio focado principalmente em sua capacidade de geração de energia elétrica, contando com mais de 4.000 megawatts instalados. Além da geração de energia elétrica, o grupo também atua no setor de energia eólica, aproveitando os recursos disponíveis nessa fonte renovável.

Transmissão Paulista

A ISA CTEEP (Companhia de Transmissão de Energia Elétrica Paulista S.A) é uma empresa brasileira que atua como concessionária de energia elétrica. É uma sociedade anônima de capital aberto cujas ações são negociadas na B3.

Com presença em 17 estados do Brasil, a CTEEP é uma das maiores empresas do setor nopaís. O grupo foi estabelecido em 1999, após a reestruturação da Companhia Energética de São Paulo (CESP).

O modelo de negócio da CTEEP é baseado principalmente na transmissão de energia elétrica, desempenhando um papel fundamental na infraestrutura energética do Brasil. A empresa é responsável por transmitir aproximadamente um terço da energia elétrica produzida no país. Nos últimos anos, a CTEEP tem se dedicado à expansão de suas operações em todo o território brasileiro.

Vale ressaltar que o grupo tem maior destaque na região Sudeste do país, onde é diretamente ligado à 60% do consumo de energia elétrica da região. Somente no estado de São Paulo, 90% da energia consumida é responsabilidade da CTEEP.

SUBNICHOS

Energia Hidrelétrica

A energia hidrelétrica tem sido a principal fonte de geração do sistema elétrico brasileiro há várias décadas, devido à sua competitividade econômica e à abundância desse recurso energético em nível nacional. O sistema gerador do Brasil possui uma capacidade instalada de mais de 150 GW, com predominância de hidrelétricas. Isso se deve à extensa área territorial do país, que inclui muitos planaltos e rios caudalosos. Estima-se que o potencial hidrelétrico brasileiro seja de 172 GW, dos quais mais de 60% já foram aproveitados. Cerca de 70% do potencial não utilizado está localizado nas bacias hidrográficas Amazônica e Tocantins-Araguaia. A hidreletricidade é uma tecnologia madura e confiável que, no contexto de crescente preocupação com as emissões de gases de efeito estufa, possui a vantagem adicional de ser uma fonte renovável de geração.

Energia Solar

A energia hidrelétrica tem sido a principal fonte de geração do sistema elétrico brasileiro há várias décadas, devido à sua competitividade econômica e à abundância desse recurso energético em nível nacional. O sistema gerador do Brasil possui uma capacidade instalada de mais de 150 GW, com predominância de hidrelétricas. Isso se deve à extensa área territorial do país, que inclui muitos planaltos e rios caudalosos. Estima-se que o potencial hidrelétrico brasileiro seja de 172 GW, dos quais mais de 60% já foram aproveitados. Cerca de 70% do potencial não utilizado está localizado nas bacias hidrográficas Amazônica e Tocantins-Araguaia. A hidreletricidade é uma tecnologia madura e confiável que, no contexto de crescente preocupação com as emissões de gases de efeito estufa, possui a vantagem adicional de ser uma fonte renovável de geração.

Fonte: Portal Solar

Energia Eólica

O Brasil possui atualmente 890 parques eólicos instalados em 12 estados, registrando uma capacidade instalada de 25,04 gigawatts (GW) em operação comercial, beneficiando 108,7 milhões de habitantes. Desses parques, 85% estão localizados na Região Nordeste. Segundo a Associação Brasileira de Energia Eólica (Abeeólica), até 2028, o Brasil terá uma capacidade instalada de energia eólica de 44,78 GW, representando 13,2% da matriz energética nacional. Atualmente, a energia eólica já corresponde a 20% da geração de energia necessária para o país. No ano passado, o setor alcançou um recorde de 4 GW de capacidade instalada, e a presidente executiva da Abeeólica, Elbia Gannoum, espera que esse número seja superado este ano. Ela prevê que, até o final de 2023, a capacidade instalada atingirá 29 GW, representando um investimento superior a R$ 28 bilhões, uma vez que cada gigawatt de energia eólica instalada representa aproximadamente R$ 7 bilhões.

Fonte: Agência Brasil

Biomassa

A produção de bioeletricidade destinada à rede elétrica alcançou 25,5 mil GWh em 2022, correspondendo a 4,3% da geração total no Brasil, de acordo com o levantamento divulgado pela União da Indústria de Cana-de-Açúcar e Bioenergia (Unica). De acordo com tal relatório, referente ao ano de 2022 Minas Gerais ocupa a terceira posição na geração, representando 11,8% do total nacional. Além de Minas Gerais, outros cinco estados são responsáveis por 90,5% da geração de bioeletricidade para a rede. São Paulo ocupa o primeiro lugar, com 42,6%, seguido pelo Mato Grosso do Sul (12,8%). Paraná (11%), Goiás (10%) e Mato Grosso (2,2%) completam as posições seguintes. Todos esses estados estão localizados na região Centro-Sul, conhecida por sua produção sucroenergética. Enquanto São Paulo registrou um aumento de 1,3% em sua geração total em 2022 em comparação com 2021, Minas Gerais teve uma queda de 4,6% no mesmo período. Vale ressaltar que essa geração de bioeletricidade para a rede não inclui a parcela destinada ao consumo próprio da indústria. Ela engloba diversas biomassas, como bagaço e palha de cana, biogás, lixívia, resíduos de madeira, entre outras. Em 2022, essa forma de geração ocupou a terceira posição na matriz de oferta de energia para a rede, apresentando um aumento de 0,5% em relação ao ano anterior. Essa oferta superou a produção das usinas termelétricas a gás, que alcançaram 22.826 GWh em 2022.

Fonte: Diário do Coméricio

COVID X SETOR

A pandemia do novo coronavírus teve impactos significativos no setor elétrico brasileiro, com redução no consumo de energia elétrica no país por grandes setores como a indústria e o comércio, além do aumento da inadimplência Para reduzir o impacto nas distribuidoras e nos consumidores, o Governo Federal realizou uma série de ações, como a suspensão do corte de energia elétrica por falta de pagamento de abril até o fim de julho e a isenção de tarifa de energia para o consumidor de baixa renda por 90 dias. Em junho de 2020, foi observada uma retomada do consumo.

O setor residencial aumentou sua demanda significativamente, em comparação com outros setores, devido ao aumento do trabalho e estudo em casa, além do uso mais intensivo de dispositivos em lares durante todo o dia. Por outro lado, as cadeias de abastecimento no setor de energia também foram afetadas, com a fabricação da maioria dos equipamentos do setor diminuindo drasticamente.

O consumo da rede elétrica, no acumulado dos seis primeiros meses de 2020, foi 4,5% inferior ao observado no mesmo período de 2019, sendo que o mês de maio foi o de redução mais severa, sendo 11% inferior ao mesmo mês em 2019.

Fonte: Gov.br

INVESTIMENTOS NO SETOR

No primeiro semestre de 2022, o Ministério de Minas e Energia (MME) aprovou 161 projetos de energia elétrica como prioritários para emissão de debêntures. Dentre esses projetos, 153 são de geração de energia, cinco são de transmissão e três são de distribuição de energia elétrica. Até junho deste ano, ocorreram 29 emissões de debêntures de infraestrutura no setor de energia elétrica, totalizando cerca de R$ 10,5 bilhões em recursos obtidos para a implantação de projetos cruciais para a infraestrutura nacional.

As concessionárias e autorizatárias responsáveis pelos projetos de energia elétrica têm demonstrado um interesse crescente em utilizar a emissão de debêntures incentivadas de infraestrutura como forma de financiar seus investimentos, uma vez que esses títulos têm sido bem aceitos no mercado. No setor de energia, aproximadamente 67% do investimento total aprovado como prioritário (CAPEX) foi financiado por meio da emissão de debêntures incentivadas entre 2012 e junho de 2022.

No ano de 2021, foram aprovados 226 projetos de energia elétrica como prioritários, resultando em 62 emissões de debêntures incentivadas de infraestrutura e a obtenção de R$ 20,4 bilhões em recursos para investimento.

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

MÉDIA

Existem várias empresas de geração, transmissão e distribuição de energia, tanto estatais quanto privadas. A competição se dá principalmente na obtenção de contratos de concessão e licitações públicas, bem como na busca por clientes no mercado livre de energia. No entanto, a regulação governamental e a existência de áreas geográficas específicas para cada empresa de distribuição reduzem a intensidade da rivalidade.

BAIXA

A entrada no setor de energia elétrica requer investimentos significativos em infraestrutura, tecnologia e licenças regulatórias. Além disso, existem barreiras governamentais e regulatórias que dificultam a entrada de novos concorrentes. Isso reduz a ameaça de novos entrantes e cria uma indústria com altas barreiras à entrada.

ALTA

No setor de energia elétrica, a ameaça de produtos substitutos é baixa. A eletricidade é uma forma indispensável de energia em muitos setores da economia e não possui substitutos diretos para a maioria de suas aplicações.

ALTA

No setor de energia elétrica, os principais fornecedores são as empresas de geração de energia. O poder de negociação dos fornecedores é alto, uma vez que o consumidor é altamente dependente da energia elétrica e não é tão fácil ou barato diversificar sua fonte de energia.

BAIXA

Os compradores no setor de energia elétrica são, principalmente, os consumidores industriais e residenciais. Devido à natureza essencial da eletricidade e à dependência dos compradores, o poder de negociação dos compradores é relativamente baixo.

OPORTUNIDADES

Mercado Livre de Energia

A abertura do mercado de energia é uma ótima oportunidade para o futuro do setor elétrico do país. A expectativa é de que sejam investidos recursos na ordem de R$ 142 bilhões até 2025 no mercado livre de energia Empresas de energia elétrica foram as mais rentáveis em 2021, com faturamento de R$ 52,2 bilhões, ante R$ 44,8 bilhões faturados em 2020

Geografia Nacional para Energia Solar

O território brasileiro é um dos melhores lugares do planeta para se ter instalações de painéis fotovoltaicos pela quantidade de horas que temos com o sol exposto e pela intensidade dos raios.

Comercialização de Energia

O mercado de energia vai além da simples distribuição de eletricidade com a emissão de uma fatura mensal. Claro, essa é uma parte do mercado conhecida como ambiente regulado, onde os consumidores residenciais adquirem energia da distribuidora, que é a responsável pela infraestrutura elétrica. Nesta modalidade, não há a opção de escolher o fornecedor. No entanto, as indústrias e grandes estabelecimentos comerciais consomem quantidades de energia acima do mínimo estabelecido pelo governo. Eles têm a opção de comprar energia elétrica de qualquer fornecedor de sua escolha. É nesse ponto que entram os comercializadores de energia, empresas que contribuem para a liquidez do mercado, aumentando a capacidade de converter energia em dinheiro.

Ganhos de Eficiência

De acordo com Esposito (2016), a aplicação de Tecnologias de Informação e Comunicação (TIC), como as Redes Elétricas Inteligentes (REI), pode resultar em ganhos de eficiência relacionados a diversos aspectos, tais como: possibilitar aos consumidores tomar decisões inteligentes de consumo, ajustando-o para momentos em que a energia esteja mais barata; identificar pontos na rede de distribuição onde ocorra furto de energia; e reduzir os custos de supervisão e manutenção de redes por meio do sensoriamento remoto.

AMEAÇAS

Alta carga tributária

Esse é um desafio mais do que essencial para o momento vivido no ramo da energia elétrica. As cargas tributárias são o fator mais desmoralizante dessa fonte energética. Para que essa redução aconteça, é preciso que haja uma diminuição gradativa do Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Com essa medida, os tributos da conta de luz podem diminuir até 12% em um ano.

Concentração forte em uma única fonte

O Brasil, atualmente, possui a energia hidrelétrica como sua principal fonte, correspondendo a mais da metade da produção de eletricidade gerada. Esta forte concentração, pode se tornar um problema no futuro, uma vez que alguns fatores, como alterações nos regimes pluviométricos podem ameaçar a oferta deste tipo de energia.

Redução de perdas

No momento, o Brasil ocupa a 33ª posição entre os países com maiores índices de perdas no setor energético, incluindo perdas decorrentes de furtos, desvios e ineficiências no processo. Para impulsionar o setor e promover melhorias nos serviços, é necessário implementar novas tecnologias na operação, distribuição e transmissão de energia. Isso não só aumentaria os investimentos, mas também reduziria os custos envolvidos.

Envelhecimento da matriz energética

Grande parte das usinas brasileiras têm uma idade avançada, o que aumenta os riscos de falhas operacionais e diminui a eficiência na geração de energia. A modernização e diversificação da matriz energética são necessárias para garantir uma oferta estável e sustentável de eletricidade.

Como contornar as ameaças

Ameaça: Alta carga tributária Para contornar essa ameaça, é necessário implementar medidas que promovam uma redução gradativa do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) incidente sobre a energia elétrica. Muitas das empresas privadas de geração de energia também poderiam entrar em contato com os órgãos governamentais para poder diminuir tais impostos.

Ameaça: Concentração forte em uma única fonte Para mitigar essa ameaça, é fundamental diversificar a matriz energética do Brasil, reduzindo a dependência excessiva da energia hidrelétrica. É necessário investir em fontes de energia renovável, como solar, eólica, biomassa e outras, diversificando a geração de eletricidade. Ameaça: Redução de perdas Para lidar com o problema das perdas no setor elétrico, é essencial investir em tecnologias e práticas que reduzam os índices de perdas, como furtos, desvios e ineficiências no processo. A implementação de novas tecnologias na operação, distribuição e transmissão de energia, como redes inteligentes e sistemas avançados de monitoramento, ajudaria a identificar e combater essas perdas. Além disso, é importante fortalecer as medidas de fiscalização e punição para coibir práticas ilegais e melhorar a eficiência geral do sistema.

Ameaça: Envelhecimento da matriz energética Para enfrentar o envelhecimento da matriz energética, é necessário investir na modernização das usinas existentes e na implementação de novas fontes de energia mais eficientes e sustentáveis. Isso envolve a substituição gradual de usinas mais antigas por tecnologias mais avançadas, com maior eficiência na geração de energia e menor impacto ambiental.

TENDÊNCIAS

Crescimento anual

Espera-se, que entre 2022 e 2027, que o mercado de energia cresça uma taxa anual composta de 3,5% ao ano, principalmente por conta do mercado livre de energia, da expansão das energias renováveis e do ganho de eficiência que os players do setor vêm obtendo.

Descarbonização

Refere-se à transição globalmente defendida para aumentar os investimentos em fontes renováveis e de baixa emissão de carbono, como a energia térmica.

Segundo a Associação Brasileira das Comercializadoras de Energia Elétrica (Abraceel), o mercado livre de energia desempenhará um papel fundamental nesse processo, e estima-se que cerca de R$ 142 bilhões sejam investidos até 2025.

Através da análise de dados internos e externos as produtoras de café podem analisar a expectativa do mercado, definindo de forma mais assertiva questões tocantes à produção.

Digitalização do setor

A digitalização do setor elétrico está intimamente relacionada às soluções tecnológicas da Inteligência Artificial (IA) e da Internet das Coisas (IoT). A expansão desses serviços permitirá fornecer mais informações aos consumidores, que poderão avaliar o consumo de energia de seus dispositivos, como eletrodomésticos, bem como o consumo geral de suas residências.

Energia Solar

Até 2050, de acordo com o investidor e PhD, Paulo Puterman, a maior parte da eletricidade no Brasil será solar e gratuita. Para isso, seria necessário investimentos na casa dos R$2 trilhões até o final do ano em questão, para se atingir tal meta.

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

Compreender o cenário Brasil referente ao setor de Energia Solar em 2022, passando pelos seguintes pontos: Análise macroeconômica, análises internas do setor e tendências.

Desde 2009, a produção global de energia solar chegou a atingir seu pico continuamente, com 694 terawatts-hora em 2019. Entre 2009 e 2018, os números aumentaram cerca de 673 tdfgds-hora.

No gráfico abaixo podemos observar a tendência no que tange a geração de energia. Entre elas há uma média em relação ao mundo, juntamente com diversos países relevantes. Se destacam o Brasil por estar em primeiro lugar na listagem e muito acima da porcentagem mundial, e o Reino Unido que diminui a sua produção.

Quando analisamos o mercado de energia elétrica renovável nacional nos últimos anos, é clara a evolução do segmento, com uma evolução constante de produção, até mesmo em comparação a geração de energia de fontes não renováveis, a energia limpa tem crescido em proporção. Em 2014, cerca de 70% da geração de energia nacional era renovável, este número cresceu para aproximadamente 87% no último trimestre de 2020, enquanto em números absolutos o valor cresceu de 421GWh* para 487GWh*.

Quando analisamos os dados de energia sustentável mais afundo, vemos que um nicho específico desse setor tem chamado a atenção e criado fortes expectativas, o de ENERGIA SOLAR.

0

%

da geração de energia renovável em 2020 contra

Apesar do ano de 2020 ter sido prejudicial para a grande maioria dos setores, o mercado de engenharia elétrica foi um verdadeiro ponto fora da curva no que tange o balanço positivo do setor.

As demandas dos clientes se alteraram à medida que houveram menos obras, dando mais espaço para os serviços de manutenção de instalações elétricas e de cabeamentos estruturados, que necessitaram de maior cobertura devido ao sistema de home office implementado nas organizações.

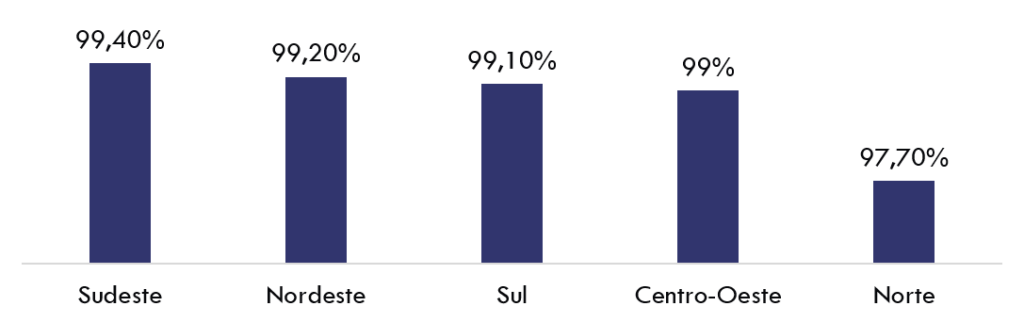

Em 2018, era estimado que 99,7% dos domicílios possuíam energia elétrica, seja por fonte geral (99,5%) ou alternativa. Em se tratando de disponibilidade de energia em tempo integral, as regiões se encontram com:

Em 2020 foram utilizados 475.648 GWh de energia, com principal foco em São Paulo, representando 27,1% do consumo do país.

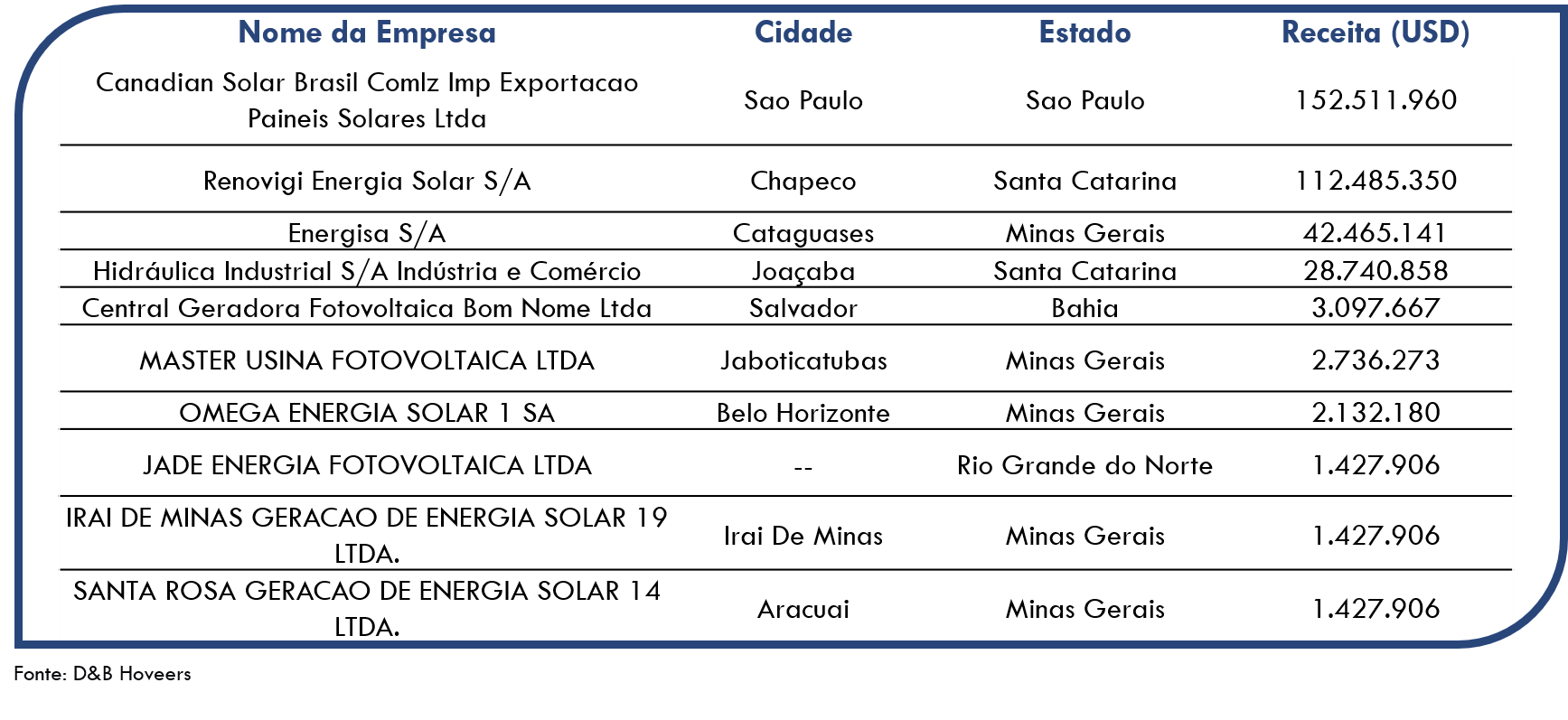

Top 10 Players em Receita no Brasil

Essa lista foi retirada procurando às seguintes palavras-chaves, “energia solar” e “fotovoltaica” nas descrições de cada empresa. Existe a possibilidade das informações não estarem completamente atualizadas e o core business delas não ser voltado para a energia solar.

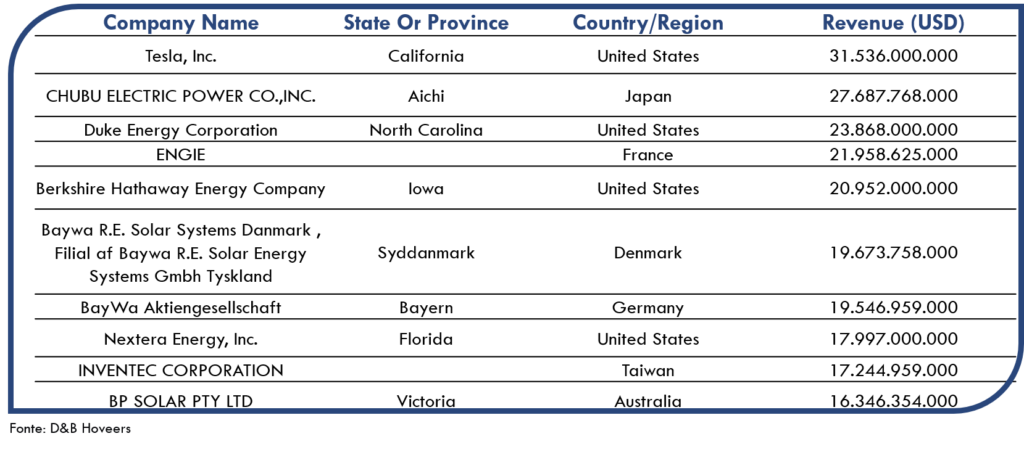

Top 10 Players em Receita no Mundo

Essa lista foi retirada procurando às seguintes palavras-chaves, “energia solar” e “fotovoltaica” nas descrições de cada empresa. Existe a possibilidade das informações não estarem completamente atualizadas e o core business delas não ser voltado para a energia solar.

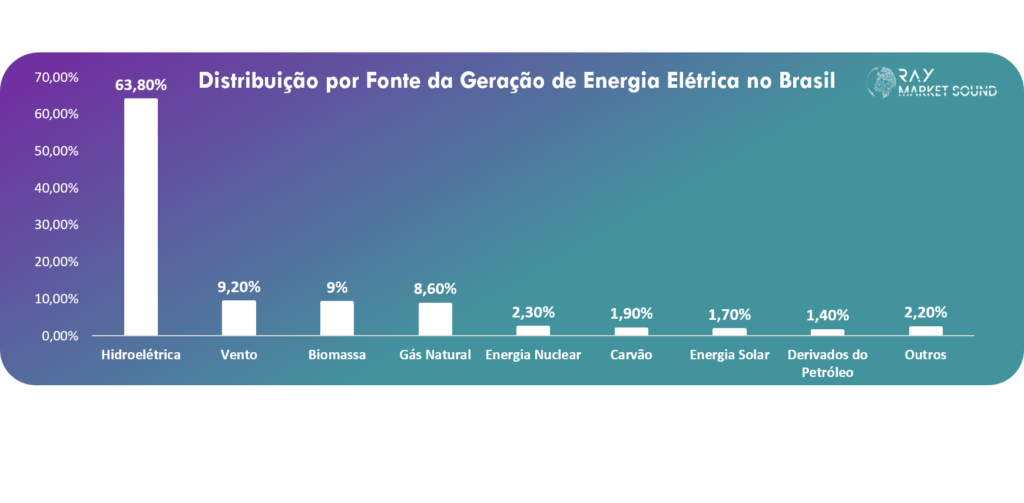

A energia hidrelétrica é de longe a principal fonte de geração de eletricidade no Brasil, respondendo por quase 64% da produção do país em 2020. Outras fontes renováveis como eólica e biomassa representaram 9,2 e 9% da produção, respectivamente. Naquele ano, a geração de eletricidade no Brasil foi de aproximadamente 621 terawatts-hora.

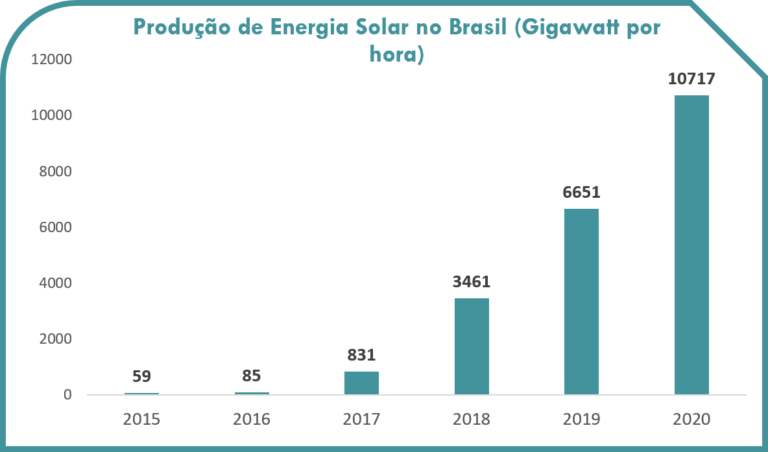

Em linha com as tendências globais, a geração de energia solar no Brasil disparou nos últimos anos. Em 2020, a geração de energia solar no país sul-americano ultrapassou 10,7 terawatts-hora, um aumento de mais de 61% em relação ao ano anterior. A energia solar foi responsável por 1,7% da geração de eletricidade do Brasil em 2020.

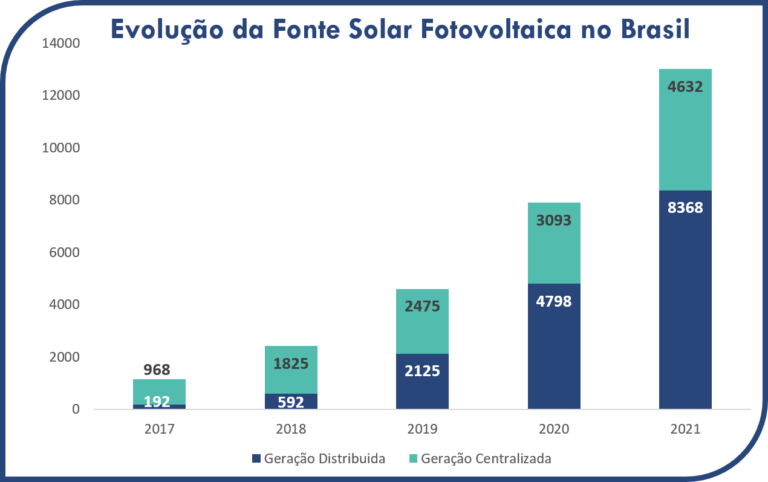

Ao analisarmos o nicho específico de energia solar vemos um crescimento significativo durante os últimos anos. Em potência instalada, a energia solar saiu de 21MW em 2014 para aproximadamente 8.470MW ao final do primeiro trimestre em 2021 de acordo com a ANEEL (Agência Nacional de Energia Elétrica), chegando a ser um pouco mais de 4% do total da capacidade instalada de energia renovável nacional.

Tal crescimento é um reflexo de diversos incentivos e campanhas, públicas e privadas, para o avanço da energia solar. Ainda em 2020 vimos campanhas de empresas como a AMBEV, que irá implantar mais de 51.000 painéis fotovoltaicos e tem como objetivo até 2025 ter toda sua energia vinda de fontes renováveis. Além disso também vimos campanhas públicas, como a do estado do Espírito Santo que lançou uma série de estímulos para a implantação de tal tecnologia.

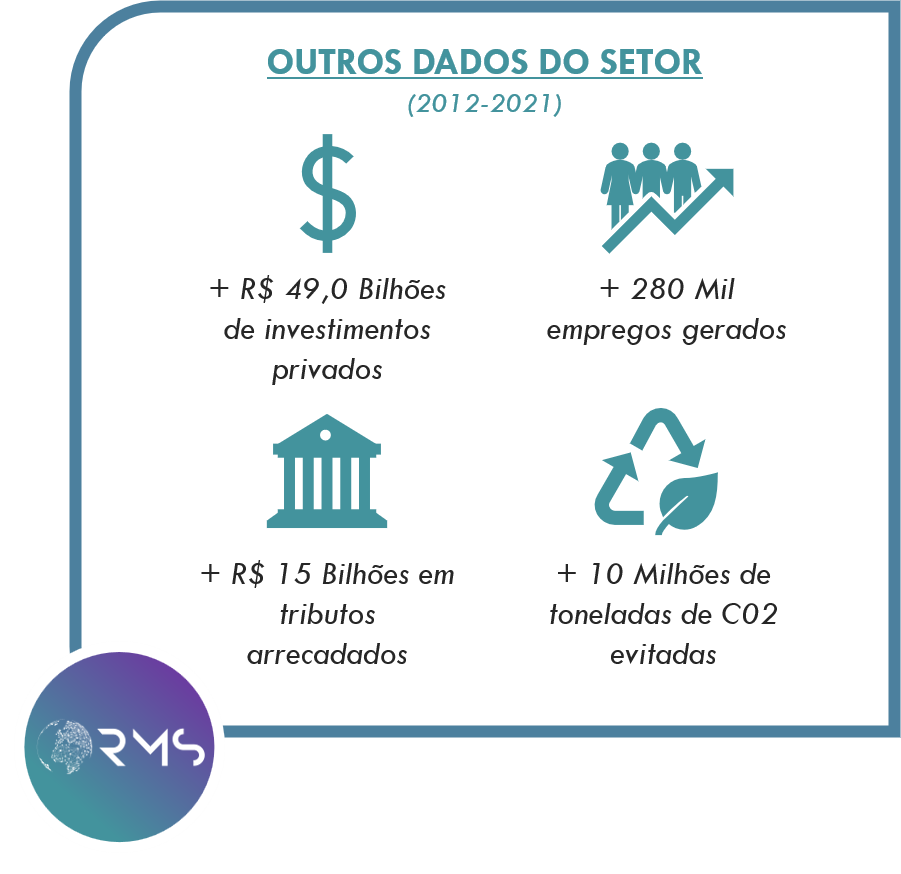

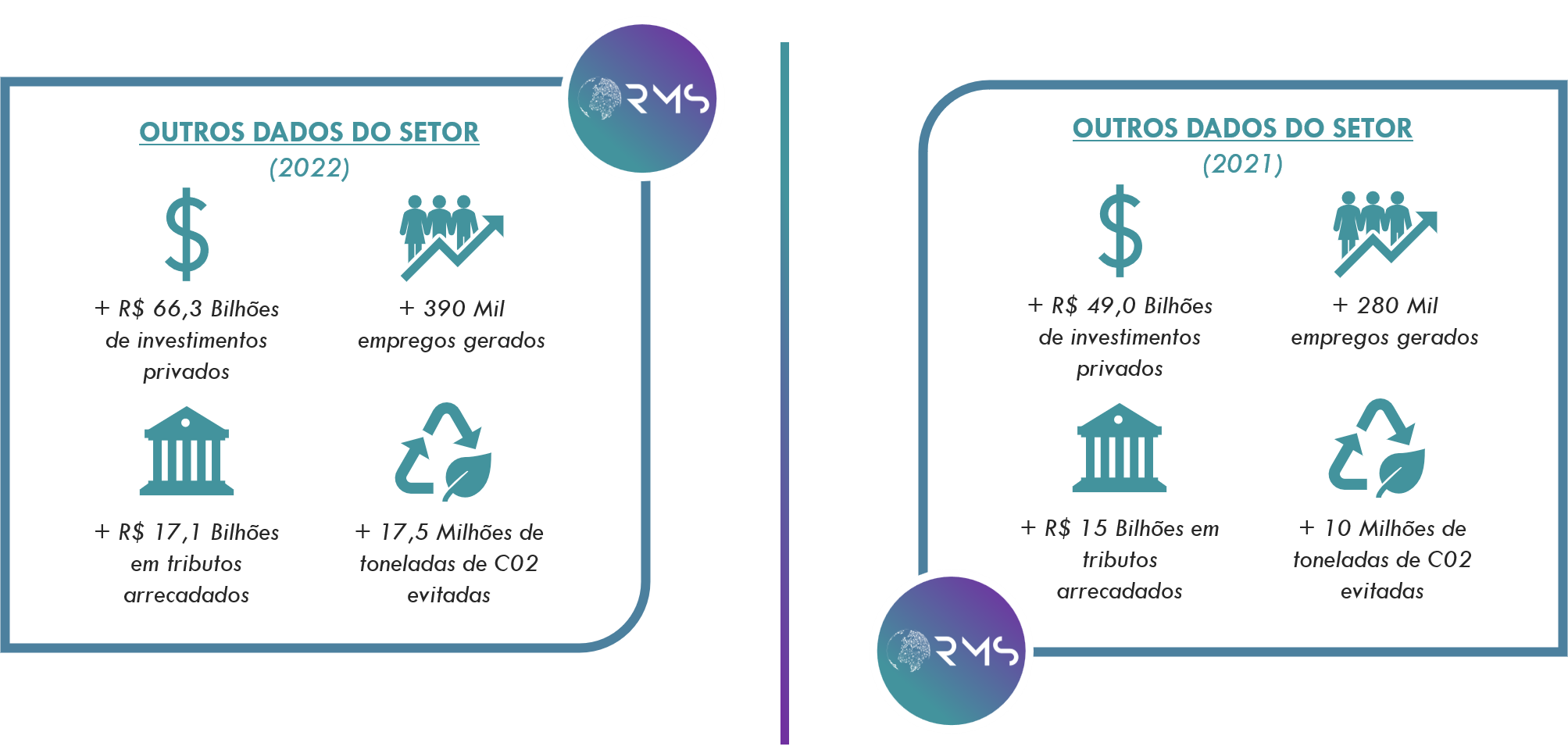

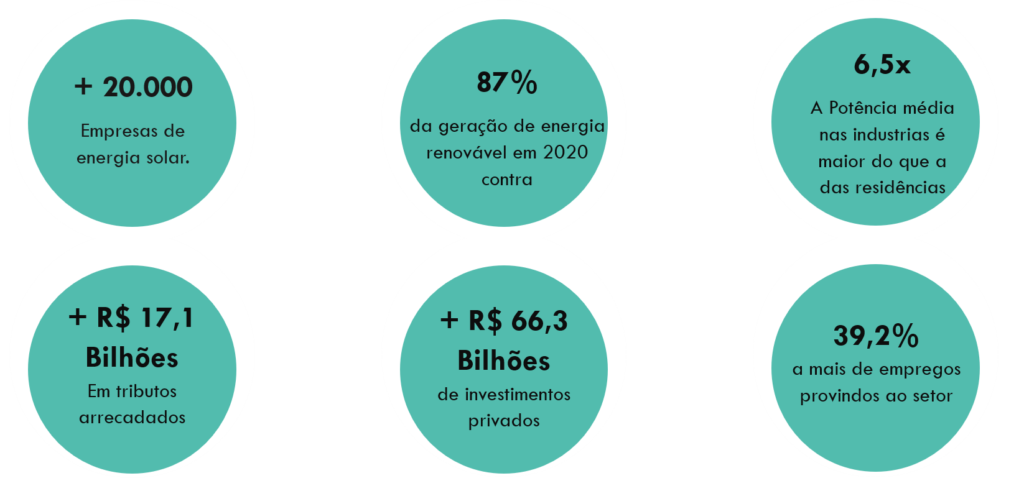

Fazendo a análise comparativa entre as 2 pesquisas da ABSOLAR de 2021 e 2022, percebemos que houve um bom crescimento em todos os 4 indicadores disponíveis.

Aumento de 35,3% quando falamos em investimento privado

39,2% a mais de empregos provindos ao setor

Crescimento de 14% no que tange tributos no ano de 2022

42,8% de toneladas de CO2 evitas em comparação ao ano anterior (2021)

Podemos também deduzir que não houve um impacto relevante da pandemia, é possível que sem ela o crescimento fosse maior, porém o mercado não deixou de crescer em momento nenhum, pelo menos no que tange esses quatro indicadores acima.

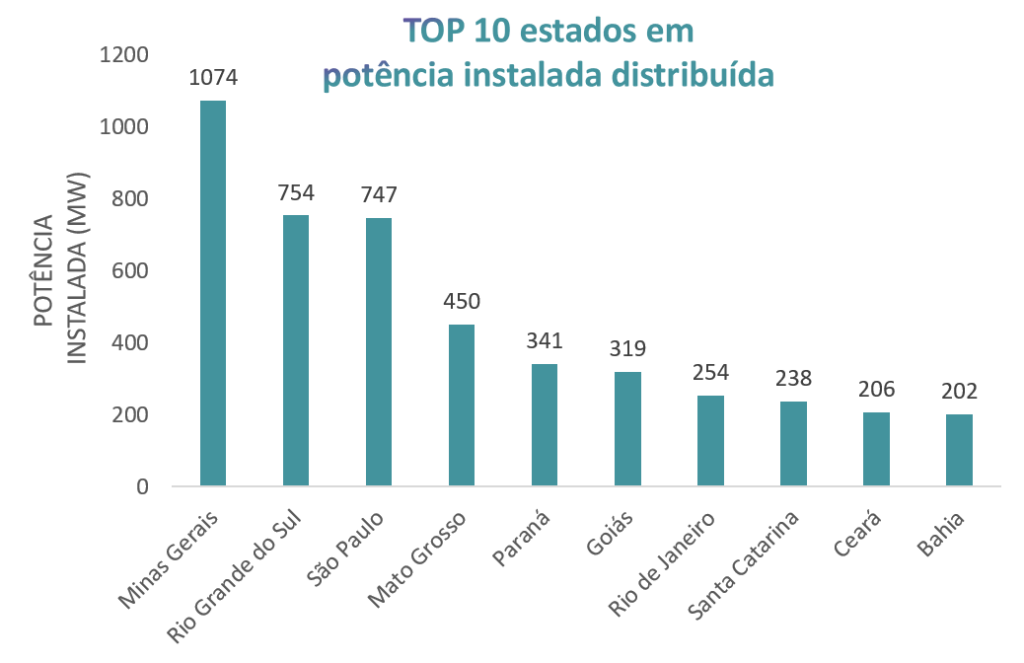

Com relação à energia centralizada (aquela produzida por grandes centros e depois distribuídas para consumo) foi também foi tido um avanço constante durante os últimos anos, este porém em menor escala quando comparada a energia de fonte distribuída. Esta representa 36% da potência instalada de energia solar fotovoltaica e também 1,9% da energia total nacional (energia de fonte renovável e de fonte não renovável) de acordo com a ABSOLAR. Porém essa é considerada uma evolução boa, visto que é o segundo segmento que mais cresceu, ficando atrás apenas de energia eólica.

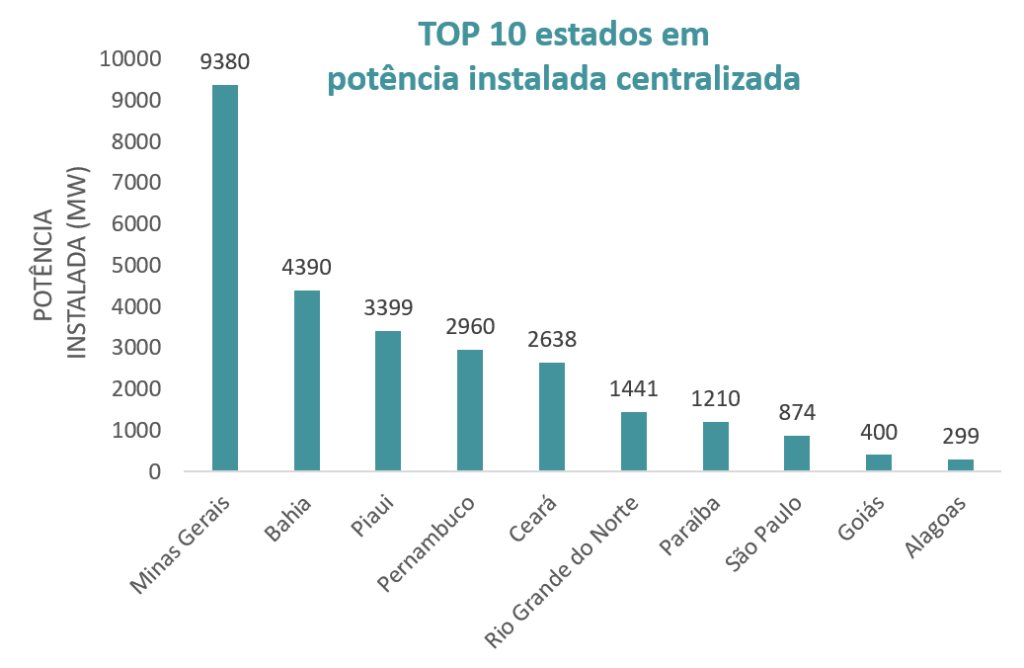

As previsões feitas para a energia solar centralizada também são extremamente positivas, de acordo com ANEEL, se o segmento continuar crescendo na mesma escala, em 2025 já haverá o dobro de capacidade de produção do que em 2020 e o Brasil será um dos líderes globais em energia solar, visto um grande potencial geográfico e territorial, promovido boa parte pelos estados com predominância do Semiárido, onde a incidência solar é elevada, além da continuidade de estímulos governamentais e novos programas e investimentos privados.

Tendências Globais

Na energia centralizada já conseguimos perceber uma mudança no quadro de estados, estando presentes em maior número estados que o clima semiárido é predominante e quais tem poucas, ou nenhuma, usina hidroelétrica.

É válido ressaltar que o gráfico leva em considerações todos os projetos ainda em construção, assim, se fosse analisado somente a potência instalada atual o estado do Piauí está em primeiro lugar.

Fatores que devem impactar no crescimento do setor

Custos trabalhistas

Aumento da demanda

Recuperação Econômica Gradual dos Países

Avanços Tecnológicos

Diminuição do valor das tecnologias

Conscientização da população

Investimentos no Setor

As operações de fusão e aquisição de projetos de energia solar e eólica no Brasil terão um crescimento extraordinário nos próximos anos.

É o que afirmam especialistas do setor, que apontam os problemas crônicos do sistema elétrico brasileiro, agravados pela crise hídrica atual.

As três distorções somadas representam um valor de R$ 1,626 bilhão não pago por hospitais públicos e privados, por convênios, planos de saúde e seguradoras. Um valor que afeta principalmente pequenas e médias empresas que não conseguem se manter com valores tão elevados sem as devidas quitações.

O mercado brasileiro de energia solar tem tudo para disparar com a entrada de maisinvestimentos privados e capital estrangeiro. Entre os diversos fatores que contribuem para essa perspectiva promissora podemos citar:

Incentivos à energia solar nas próximas décadas;

Novo marco legal da energia solar, que dará mais segurança jurídica a investidores e geradores;

Necessidade urgente de diversificação e modernização do setor elétrico nacional;

Abertura do mercado para investidores estrangeiros;

Integração dos certificados de carbono nos projetos;

Consolidação do setor com o avanço de fusões e aquisições envolvendo projetos de energia renovável.

Uma reportagem do Valor Econômico aponta que o Brasil foi o epicentro das fusões e aquisições na América Latina nos últimos anos, com destaque para as energias renováveis.

Ao todo, nas últimas duas décadas, o Brasil teve 673 transações de fusões e aquisições no setor de energia. No caso das energias limpas, entre 2010 e 2019, houve crescimento de 5,4% nesse tipo de transação no país.

A presidente da consultoria Mangifera Analytics, Rachel Andalaft, acredita que a necessidade de reduzir nossa dependência às hidrelétricas e o aumento da demanda de energia nos próximos anos vão impulsionar a construção de projetos de novas usinas de geração solar.

A Brookfield Business Partners, braço de “private equity” da gestora canadense, firmou um acordo para a compra de 100% das ações da Aldo Solar, líder nacional em distribuição de pequenos sistemas de geração de energia solar fotovoltaica.

O fechamento da operação, que não teve seu valor revelado, está previsto para o fim de agosto. A Aldo Solar foi fundada em Maringá (PR), em 1982, como uma empresa familiar, atuando com comércio itinerante de componentes eletrônicos. Hoje, opera no mercado de “geração distribuída” de energia, vendendo equipamentos para geração solar em telhados residenciais e em pequenas usinas solares que atendem ao consumo de pequenas e médias empresas.

A empresa fechou o ano passado com faturamento de R$ 1,6 bilhão e possui mais de 11 mil revendedores e instaladores independentes em todo Brasil. Segundo o anúncio, a operação com a Brookfield permitirá que a Aldo Solar aumente sua presença nacional, lance novos produtos e serviços, e continue apoiando o desenvolvimento do mercado de geração distribuída, “viabilizando retornos sólidos, consistentes e de longo prazo para a sociedade, parceiros comerciais, e usuários finais”.

Plataformas de Crowfunding

Entre as plataformas de crowdfunding de maior destaque no país está a Bloxs, que já captou dezenas de milhões de reais em usinas espalhadas pelas regiões mais ensolaradas do país, como:

Terra do sol

Usina Solar Adágio Salvador

Solar21 Condomínios

CGC Energia Solar SP

Arion Geração Solar MG

Com cotas a partir de apenas R$ 5.000, centenas de investidores puderam garantir rentabilidades superiores a 20% ao ano, em operações de dívida ou equity.

Atualmente, está aberta para captação mais um projeto de energia solar de altíssima qualidade em parceria com a TMX Energia, que já captou mais de R$ 10 milhões até o momento, em duas operações de muito sucesso na Bloxs: TMX Energy I e II.

Perfil do consumidor

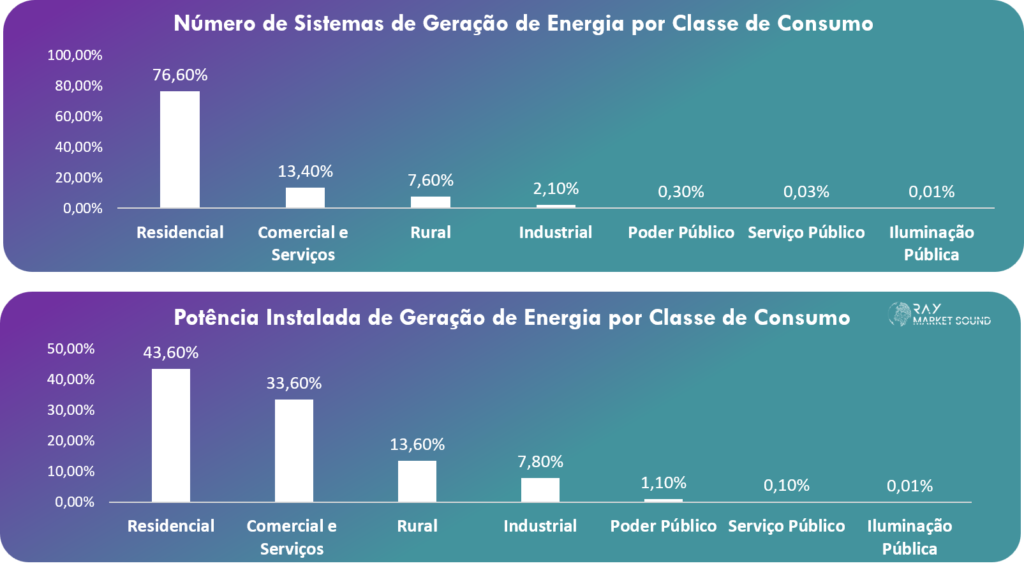

Através da observação dos 2 gráficos vistos anteriormente, conseguimos retirar os seguintes insights, em primeiro colocado nas duas tabelas temos as residências tradicionais com 76,6% de todos os sistemas porém apenas com 43,6% da potência, nesse caso podemos interpretar que os sistemas instalados nas residências são de sua maioria menos potentes em comparação com outras categorias. Pode-se dizer que a vertente oposta às residências são as industrias que controlam 2,1% dos sistemas e produzem 7,8% da potência total.

DIANTE DESSE CENÁRIO EXPANSIONISTA FAVORÁVEL, APRESENTAMOS A SEGUIR OS PRINCIPAIS PLAYERS DO SETOR, COM BASE NA SUA REPRESENTATIVIDADE NO MERCADO.

Top 5 empresas

1 – Canadian Solar Brasil

Fundada em 2001 em Ontário, Canadá, a Canadian Solar opera como fornecedora global de energia, com subsidiárias comerciais de sucesso em 19 países em 5 continentes. A Canadian Solar é um fabricante líder global de módulos fotovoltaicos solares e um fornecedor de soluções de energia solar, com mais de 14.000 funcionários em todo o mundo. Com instalações industriais de ponta no Canadá, China, Brasil e países do Sudeste Asiático, a Canadian Solar possui elevada capacidade de fabricação de módulos e já entregou mais de 52 GW de módulos solares para clientes em mais de 150 países nos últimos 20 anos. No Brasil a Canadian Solar já conseguir 1500 GWh de energia gerados por ano, 172000 residências alimentadas por ano,

2 – Renovigi Energia Solar S/A

Fundada em 2012 na cidade de Chapecó -SC, a Renovigi é focada em desenvolver e oferecer ao mercado soluções que agregam à inovação e sustentabilidade, a Renovigi atua em todo o território brasileiro, com uma rede de mais de 3.500 empresas Credenciadas.

É considerada a maior fabricante de sistemas fotovoltaicos no Brasil, é uma empresa que investe em inovação transformadora e conta com mais de 1 milhão de painéis solares já instalados no país.

Eleita pela Exame e Deloitte como a média empresa com maior crescimento no Brasil por dois anos consecutivos, a Renovigi também foi certificada pela GPTW como excelente lugar para se trabalhar nos anos de 2020 e 2021.

3- Energisa

Inovação e credibilidade são atributos que definem o Grupo Energisa, um dos principais

conglomerados privados do setor elétrico do país. Há 116 anos, oferece soluções integradas para o mercado de energia elétrica no Brasil, em geração, transmissão, distribuição, soluções e comercialização, além de geração distribuída e energias renováveis. O Grupo Energisa controla 11 distribuidoras, em uma área de 2.034 milhões km². Presente em 862 municípios, emprega cerca de 19 mil colaboradores próprios e terceirizados e atende 7,7 milhões de unidades consumidoras, o que corresponde ao total de 20 milhões de pessoas. Juntas, essas distribuidoras respondem por um sistema elétrico composto por mais de 19,6 mil km de linhas de transmissão, mais de 600,3 mil km de redes de distribuição e 683 subestações com capacidade total de 15.094 MVA.

4 – Hidráulica Industrial S/A Indústria e Comércio ou WEG

Com mais de 2GW de equipamentos fotovoltaicos distribuídos e 500MW em usinas construídas. Esse crescimento é resultado da experiência e tecnologia que a WEG dedica à geração e distribuição de energias renováveis, oferecendo soluções completas, incluindo módulos, inversores, transformadores, cubículos e subestações, além de toda a engenharia de integração e software aplicativo.

A WEG oferece capacidade e flexibilidade para atender grandes usinas, indústrias de diversos portes e segmentos, pequenos comércios ou residências.

5 – Enel Green Power