Introdução

Adicione o texto do seu título aqui

INDICE

Plano de saúde

Pandemia

Emprego

Consumidor

Fusões e Aquisições

Imp x Exp

Investimentos no setor

Expansão

Top 5 empresas

Número de empresas

Tendências

Aplicativos

Highlights

Fim

ANÁLISE MACROECONÔMICA

Números do Brasil

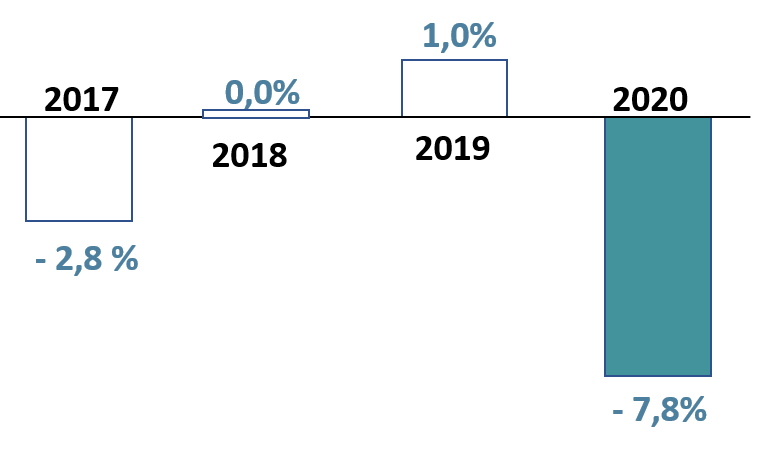

Entre 2012 a 2019 houve crescimento apenas em quatro anos, no período entre 2012 e 2014 e em 2019. Neste último, no entanto, o avanço foi de apenas 1%, em função da base de comparação baixa dos anos anteriores. O resultado acumulado entre 2012 e 2019 aponta para uma variação de apenas 0,1% no volume de serviços.

Os serviços correspondem a cerca de 72% do cálculo do Produto Interno Bruto (PIB). As atividades acompanhadas pela PMS representam cerca de 30% do PIB. Os demais serviços que compõem as Contas Nacionais incluem o comércio (com dados da Pesquisa Mensal de Comércio), saúde, educação e serviços bancários, que são obtidos a partir de outros indicadores.

O volume de serviços prestados no Brasil em 2020 decaiu -7,8%

Volume de Serviços

(Resultados anuais)

-

Ao contrário da indústria e do agronegócio, que podem se voltar para as exportações, os serviços dependem do mercado interno. As vendas on-line poderão ter um avanço, pelas especificidades que o coronavírus causou, e os prestadores de serviço tiveram que se adaptar aos novos tempos.

No último Natal, por exemplo, esse segmento teve alta de 3,4%. No ano, cresceu aproximadamente 64% em relação a 2019. A segunda maior queda do segmento terciário ocorreu no segmento de transportes, armazenagem e correio (-9,2%), principalmente o transporte de passageiros.

-

-

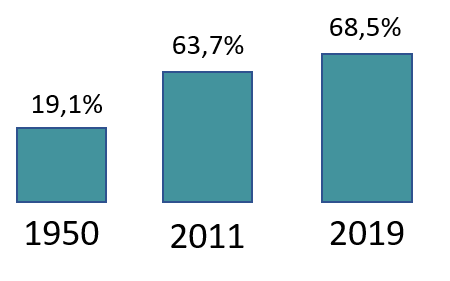

O grande potencial de empregabilidade do setor promove a ocupação de um elevado número de postos de trabalho, bem superior àquele absorvido pelo setor industrial. Bem mais interessante é observar que essa diferença aumenta significativamente no decorrer dos anos.

Em 1950, 19,1% dos empregos concentravam-se no setor de serviços, 16,4% no setor da indústria e 64,3% na agricultura. Já em 2011 esses percentuais eram 63,7%; 20,1% e 16%, respectivamente. Houve, praticamente, uma inversão entre os percentuais dos setores de serviços e agricultura nesse período, tendo a indústria se mantido em percentual semelhante. Boa parte dessa migração pode ser justificada pela inovação e automatização de processos, pela reduzida oferta de empregos no campo versus aumento da oferta de empregos na cidade, principalmente nos grandes centros.

-

Crescimento da mão de obra no setor de serviços

Transporte e distribuição em 2020

O transporte de cargas enfrentou altos e baixos no Brasil em 2020. Ainda assim, o setor logístico é responsável por 10% do PIB (Produto Interno Bruto) do país, no entanto, apenas 0,6% deste valor é investido em transporte e em logística, enquanto a média global é de 1,2%. Com isso, temos uma falta significativa de infraestrutura em torno das operações, que ficou ainda mais evidente no último ano devido à pandemia.

Fonte: IBGE, COFECON, ANFAVEA, NTC&Logística

0

% Projeção do PIB para 2021, segundo o Banco Central

Canais de vendas

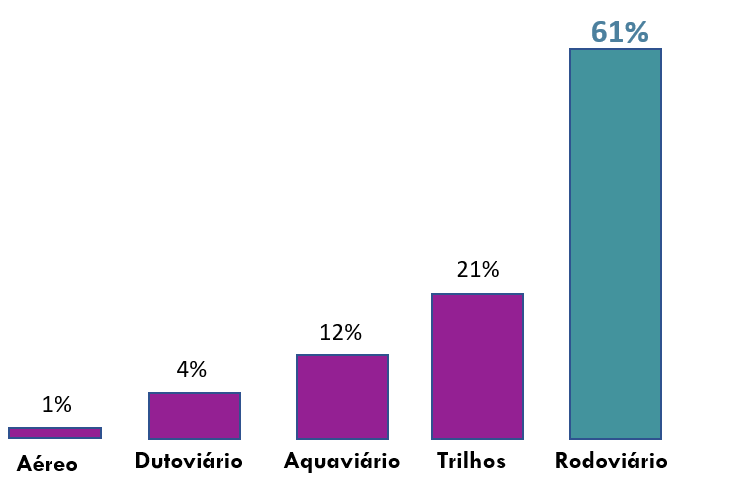

Cerca de 61% de toda carga que é transportada no país é levada pelas rodovias. A greve dos caminhoneiros, em 2017, mostrou o quanto o transporte rodoviário é importante para o Brasil.

Distribuição dos tipos modais de transporte

Antes da pandemia as projeções de vendas eram de 110 mil caminhões, porém a crise gerada mudou o cenário econômico e a expectativa foi uma projeção de mais de 40% de queda. No entanto, com a expansão de outros setores da economia, a estimativa de queda mudou para 18%, ou seja, vendas de 83,5 mil unidades em 2020. Já em 2021, até o mês de abril, a produção já subiu 5%.

Transformações tecnológicas no setor

As empresas do setor logístico tiveram que se adaptar rapidamente e investir em infraestrutura e tecnologias necessárias para entregar um serviço com maior qualidade, agilidade e assertividade para levar satisfação ao cliente final. Apesar das barreiras, o planejamento e os investimentos em ferramentas tecnológicas têm se provado cada vez mais fundamentais para realizar as operações com perfeição. O sistema de automação logística se tornou o principal agente revolucionário dentro do setor de transporte. A tecnologia permite a criação de estratégias cada vez mais inteligentes com o objetivo de facilitar a rotina das entregas pelo Brasil e garantir pontualidade, redução de custos, aumento na produtividade e uma gestão de operações mais simples e fácil.

Mais investimentos em tecnologia e infraestrutura

POR QUE INVESTIR NO SETOR?

Principais dificuldades dos prestadores de serviços de transporte

PERFIL DE CONSUMO

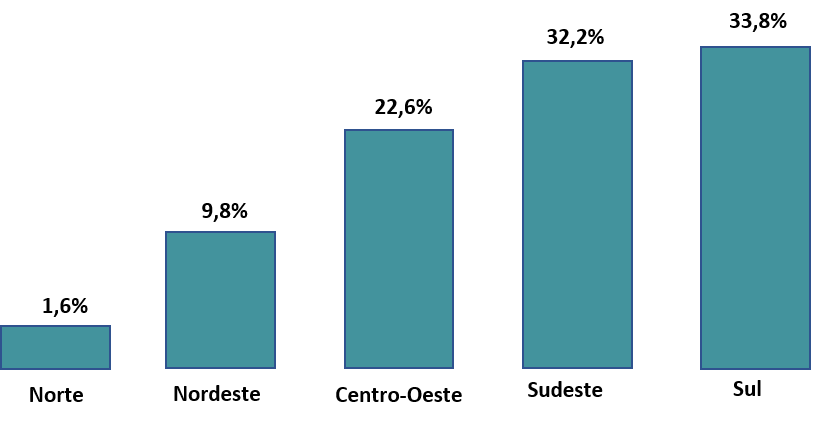

Regionalização da demanda por frete no Brasil (2019)

As regiões sul e sudeste lideram a demanda por frete no Brasil. O contexto socioeconômico e de desenvolvimento dessas regiões são cruciais para esse domínio de mercado.

Setor atacadista e de distribuição nacional apontam para um crescimento de 4,29% no faturamento do setor em 2020, se comparado com 2019, quando chegou a R$ 273,5 bilhões. A alta foi promovida pela maior demanda vinda dos pequenos e médios supermercados de bairros. Segundo a pesquisa da ABAD feita com um grupo representativo de empresas do setor, em parceria com a Fundação Instituto de Administração (FIA), o crescimento de janeiro a dezembro de 2020 foi de 4,29%, em relação ao mesmo período de 2019, e foi impulsionado pela maior presença do consumidor no varejo de vizinhança.

Com a pandemia, a população buscou mais pelos supermercados de bairro, que são de porte pequeno e médio e são também os mais atendidos pelos atacadistas e distribuidores. O pagamento do auxílio emergencial, feito pelo governo federal, também foi um importante fator que ajudou a alavancar a demanda por produtos.

Empresas de pequeno e médio porte são as maiores consumidoras de serviços de distribuição.

Big Picture

5,2%

Foi o crescimento do setor em 2021.

1º

Lugar em postos que oferecem mais oportunidades de trabalho.

R$287,8bi

Faturamento da área em 2021

-1,8%

De recuo do setor após a pandemia.

53%

Das empresas de distribuição atuam somente em sua cidade.

74,4%

Dos donos de distribuidoras acreditam na expansão da base de clientes até o fim de 2020

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Média

O setor em questão possui custo inicial e questões burocráticas em nível mediano. Além disso, o cenário atual aumenta os riscos de entrada no mercado.

Produtos Substitutos – Média

Esse mercado é bastante diverso e com opções variadas para substituição. As marcas tendem a não serem únicas, pois existem muitas similares.

Poder dos Fornecedores – Média

O poder de barganha dos fornecedores pode ser considerado médio, uma vez que há pouca diferenciação entre os serviços oferecidos.

Poder dos Compradores – Alta

Há uma série de empresas que realizam o serviço competindo entre si. Portanto, o cliente tem uma cartela rica de opções e seu poder de escolha é muito relevante nesse ponto.

Rivalidade entre players – Alta

Competitividade agressiva entre as marcas e margem de lucro apertada. Empresas que utilizam da tecnologia em processos internos e externos tendem a ter vantagem sob a concorrência.

Oportunidades

Como citado anteriormente, os fatores de competição entre os players nesse setor são bastante elevados. Isso faz com que, consequentemente, as empresas precisem ter uma atenção maior aos fatores que podem gerar uma diferenciação e uma vantagem competitiva.

Parcerias público-privadas

Nesse caso, é importante avaliar todas as parcerias disponíveis para uma empresa do ramo de distribuição. Isso porque é de enorme vantagem ter cartelas de clientes seguras e que sejam de fato fiéis ao serviço, através de um atendimento de qualidade, cumprimento de normas e bom relacionamento.

E-commerce e inovações nos modelos de negócio

Com o aumento das vendas online é possível pontuar que as empresas de serviços de logística de entrega têm bastante relevância nessa dinâmica de compra. Sendo assim, é interessante avaliar quais os clientes que podem trazer um bom retorno para a empresa através das vendas virtuais, identificando seu posicionamento, suas vendas e clientela.

AMEAÇAS

Apesar das oportunidades que podem ser observadas nesse ramo, é extremamente importante pontuar alguns fatores que podem frear o crescimento de empresas de distribuição.

Sensibilidade ao Aumento de Impostos

O aumento dos tributos relacionados aos produtos e realização de serviços tem mexido cada vez mais com a dinâmica de cobrança das empresas. Com isso, é comum que seja alterada a demanda por esse determinado produto. Indo além, as mudanças constantes na legislação podem ser uma desvantagem para esse tipo de empresa, já que o aumento da burocracia também tem influência no apelo e contratação do serviço.

Chegada de Empresas Estrangeiras

Na maioria dos setores, empresas locais costumam ser ameaçadas por organizações multinacionais de grande porte, que já têm experiência e renome no mercado. Por esses fatores, é comum que os clientes as considerem mais qualificadas e optem por elas.

Custos operacionais elevados e informalidades

A não formalidade do transporte rodoviário é mais um fator que pode atrapalhar as empresas que necessitam desse tipo de locomoção de produtos. Além disso, o fato de haver custos operacionais que são, de fato, altos, pode impactar na realidade da empresa.

TENDÊNCIAS

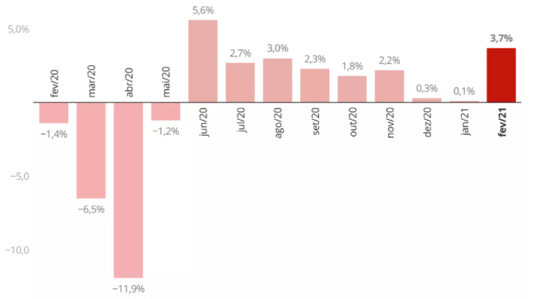

Em 2020, o setor de Serviços viveu períodos que assombraram muitos empresários, que viram os números despencando em diversas pesquisas divulgadas.

Mas, em fevereiro de 2021, de acordo com o IBGE, o setor registrou um crescimento de 3,7% comparado a janeiro, sendo a 9ª alta consecutiva, superando pela primeira vez o patamar de pré-pandemia do corona vírus.

Por ser um setor drive da economia, o segmento apresenta uma tendência positiva de retomada, juntamente com o enfraquecimento da pandemia.

Expectativas para 2021

Logística 4.0

Representa uma nova fase da logística, ultra conectada e que atende aos requisitos de velocidade, ganho de eficiência, redução de custos e disponibilidade de informações impostos pela indústria 4.0. Nela são privilegiadas as otimizações e a tomada de decisões apoiadas em dados, que em parte são produzidos dentro de cada empresa, e parte são trocados entre clientes, embarcadores, transportadoras, armazéns e demais envolvidos na cadeia logística.

A Logística 4.0 se utiliza de tecnologias modernas de informação e comunicação tais como a Computação em Nuvem, Webservices, EDI, Big Data, BI, Mobilidade e Analytics.

Inteligência Artificial

A Inteligência Artificial (I.A.) é uma tendência que vem crescendo nos últimos anos em diversos mercados. No mundo logístico não seria diferente, porque as soluções em I.A. oferecem inúmeras possibilidades para melhorar as operações diárias. O conceito de robótica e automação é amplamente implementado na cadeia de suprimentos. As últimas gerações de robôs são mais fáceis de programar, mais flexíveis e acessíveis.

Conforme o e-commerce expande, cresce também a automação das redes de distribuição, com 14% dos varejistas obtendo maior automação em seus locais de atendimento e 21% planejando implantar uma automação mais completa, nos próximos 12 meses. Quase um quarto (23%) dos executivos esperam ter a maioria dos seus locais de distribuição automatizados no mesmo período.

Motorista Tech

Hoje as operações estão mais modernizadas e por isso o motorista vai se deparar com caminhões equipados com tecnologias embarcadas das quais é necessário ter algum conhecimento para manuseá-las com eficiência. Além disso, esse profissional precisa ter alguma intimidade com modernos sistemas de controle logísticos e rastreados, também com os apps que estão cada vez mais presentes no dia a dia do transporte.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br