ANÁLISE MACROECONÔMICA

Atualmente o ramo da confeitaria representa 25% do mercado de panificação do Brasil, é válido pontuar que o setor de doceria se encontra inserido dentro do mercado de panificação. Em 2020 o setor faturou R$ 91,94 bilhões e apesar do cenário de crise ocasionado pela pandemia, o setor apresenta boas perspectivas de mercado.

Adentrando no mercado de doces no Brasil, que inclui bombonieres, confeitarias e fábricas, chega a faturar 12 bilhões de reais em apenas um ano. O valor envolve também as épocas comemorativas como a Páscoa e o Natal, que rendem muito dinheiro para a indústria de doces.

Adicione o texto do seu título aqui

INDICE

Balas e Gomas

Startups

Fusões e Aquisições

Consumidor

Fusões e Aquisições

Ranking

Big Picture

2. ANÁLISE INTERNA

5 forças de Porter

Oportunidades e Ameaças

3. TENDÊNCIAS

Vegano

Snackficação

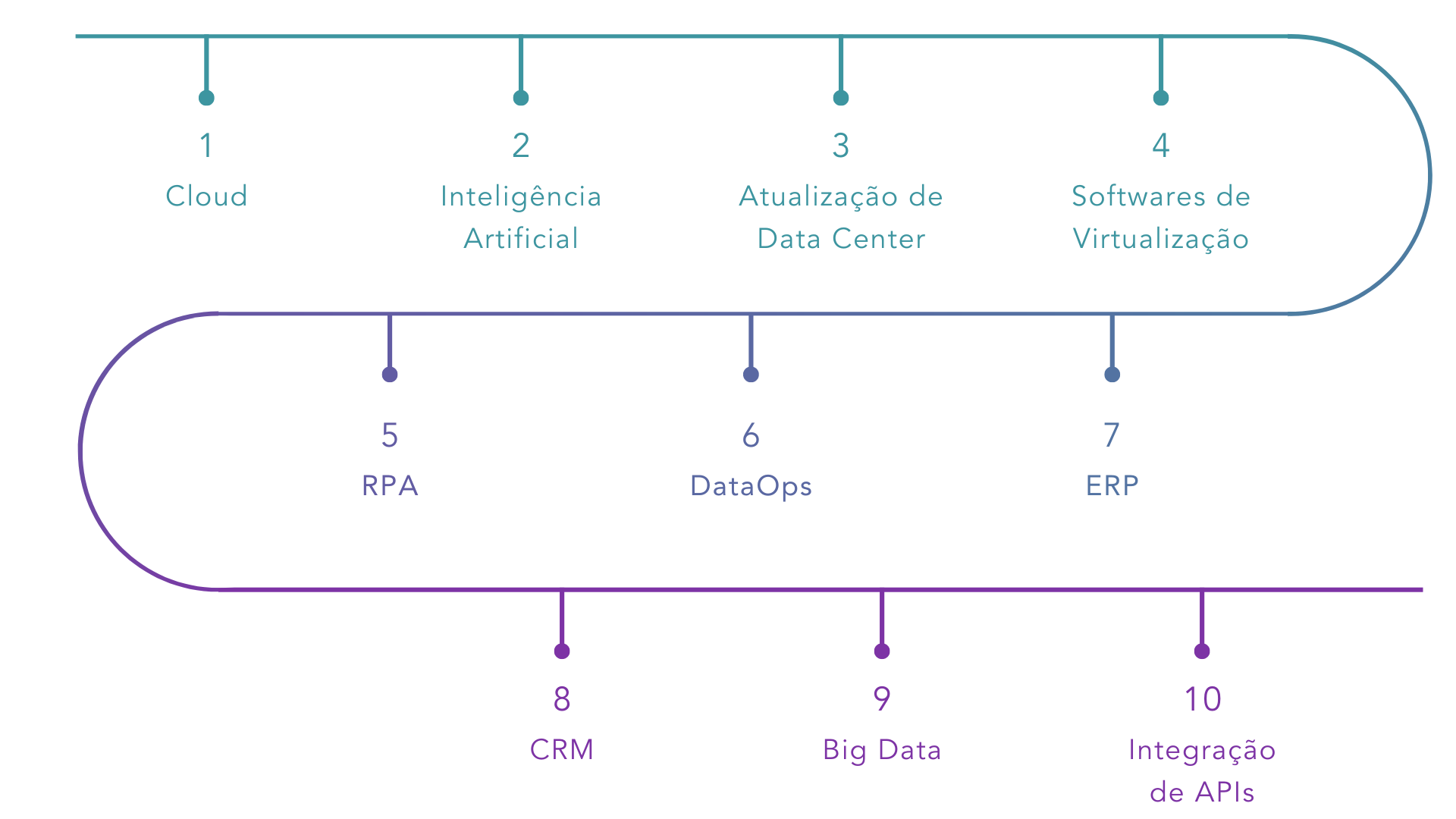

Softwares

Highlights

PADRÕES DE CONSUMO

-

De acordo com a pesquisa Consumo Equilibrado: uma nova percepção sobre o açúcar, realizada pelo Instituto Dante Pazzanese, os brasileiros preferem os bolos e biscoitos ao chocolate em barra e ao pacote de bombom. 45% dos entrevistados afirmaram que preferem consumir estes itens do que o chocolate puro. Informação esta que é motivo de alegria para os confeiteiros.

Quem tem uma padaria ou doceria e oferece uma grande variedade de biscoitos caseiros e bolos recheados, com certeza sai na frente nesta corrida. Além disso as mulheres consomem muito mais açúcar que os homens. Mais da metade de quem ingere açúcar (puro ou algum alimento doce) é mulher. Segundo a mesma pesquisa, 65% dos entrevistados preferem o açúcar refinado e também correm atrás de oferta de leite condensado para fazer a troca.

Durante a pandemia, muitas pessoas se permitiram consumir alimentos e bebidas indulgentes como forma de autocuidado. Na verdade, 56% dos consumidores globais compram alimentos reconfortantes regularmente como resultado da covid-19. Os consumidores estão reconhecendo que, desde que essas escolhas sejam propositadas e não impulsivas, a indulgência tem um papel importante em uma relação saudável com os alimentos.

Crescimento do consumo durante a pandemia

Um levantamento realizado pela Fundação Oswaldo Cruz (Fiocruz), em parceria com a Universidade Federal de Minas Gerais e a Universidade Estadual de Campinas (Unicamp), apontou que o consumo de doces no país cresceu 47,1% durante a pandemia de Covid-19, sendo que, entre os adultos de 18 a 29 anos, 63% passaram a consumir doces duas vezes por semana ou mais.

A pandemia trouxe diversas mudanças dentro do setor de confeitaria, dentre elas a confeitaria saudável. Durante a quarentena, muitas pessoas começaram a prezar pela alimentação mais natural e orgânica, além de buscar um estilo de vida mais saudável e sustentável. Logo, as preparações tradicionais começaram a ser substituídas por versões low-carb, sem glúten ou lactose, vegetarianas e veganas.

Além disso, a biossegurança ganhou foco nos últimos anos, o cuidado e higiene com a preparação de alimentos, a cozinha e os utensílios viraram o grande foco dos profissionais e dos clientes.

CONSUMIDOR EXIGENTE

O acesso a ingredientes especiais, a grande oferta de opções e a associação de doces a momentos especiais ajudaram a criar um consumidor ainda mais exigente, mesmo diante da escassez de recursos e da queda de poder aquisitivo. Em resumo, o consumidor está em busca de qualidade, mesmo quando o principal fator de decisão de compra é o preço.

Há demanda para produtos bons e baratos assim como também para produtos caros e especiais. No entanto, produtos caros e sem qualidade estão com os dias contados. É o fim da era dos produtos gourmetizados.

Atualmente, dietas especiais deixaram de ser uma condição para poucos e se tornaram uma opção para muitos. Sejam motivadas por questões de saúde ou por fatores políticos/ambientais, é um fato que novas demandas como zero açúcar, zero glúten, zero lactose ou zero ingredientes de origem animal estão sendo cada vez mais incorporadas ao inconsciente coletivo, gerando novas oportunidades e obrigando toda a cadeia de Food Service a se adaptar e reinventar.

Com o aumento do número de profissionais criou-se um setor mais competitivo, mas a demanda de clientes também aumentou durante a pandemia. Como as pessoas estão reclusas em casa, muitas começaram a aproveitar ainda mais os serviços de delivery.

4 motivos para o aumento do consumo de doces no Brasil

Pandemia

A pandemia do novo coronavírus é um dos elementos responsáveis pelo aumento do consumo de doces no Brasil. Com as pessoas mais tempo em casa e sem ter para onde ir, por causa do distanciamento social e do risco de contaminação, há menos coisas para fazer. Na prática, os gastos com comida no geral aumentaram bastante em 2020, quase 10%, por causa disso. As pessoas estão mais tempo em casa, milhões em home office, e o leque de opções do que fazer é reduzido. Comer e cozinhar se tornaram atividades mais realizadas, o que dá margem para o maior consumo de doces.

Delivery

Além da pandemia, outros fatores contribuem para o aumento no consumo de doces no Brasil. A grande quantidade de aplicativos de delivery e sua popularidade. Com a maior facilidade para acessar os ingredientes, era lógico que haveria um maior consumo. Portanto, os apps de delivery (que triplicaram de tamanho em 2020) estão entre os motivos que explicam o aumento de consumo de doces no Brasil.

Problemas emocionais

O Brasil é o país mais ansioso do mundo e com um dos maiores índices de depressão de todos. É claro que a pandemia do novo coronavírus piorou a situação, mas ela já era bem séria antes disso. No entanto, agora, muitos brasileiros estão em casa, com a ansiedade em níveis maiores e sem ter para onde ir. O consumo de doces é uma das soluções para quem está nessa situação.

Vício

Por fim, claro, o açúcar é um elemento viciante como o álcool ou nicotina. Ainda que talvez tenha um efeito mais ou menos aditivo, ele ainda é capaz de causar vício. E, por ser um vício mais socialmente aceito, é algo que é mantido com mais facilidade no dia a dia.

TENDÊNCIA DO MERCADO

Uma importante tendência que já vinha surgindo e intensificou muito com a pandemia de Covid-19 é a procura por produtos mais saudáveis e, ainda assim, gostosos e indulgentes. Em uma pesquisa chamada de Taste Tomorrow e que identifica as principais tendências de consumo, vimos que 69% dos consumidores tem dado preferência a alimentos mais saudáveis quando disponíveis. Outra tendência que permeia por todas as categorias e ganha relevância são os produtos de origem vegetal, adequados para dietas veganas e vegetarianas.

Em 2018, 14% dos consumidores declararam comprar alimentos de origem vegetal por pelo menos uma vez por semana e, em 2021, esse número subiu para 37%. Outra tendência para confeitaria, em que já começa a crescer as ofertas de produtos, observamos também um aumento de produtos com inspiração asiática, com o sabor matchá se tornando mais popular, bebidas de aloe vera, mochi e cheesecakes com texturas inovadoras

OPORTUNIDADE PARA O EMPREENDEDOR

Além disso, presentear pessoas queridas com mimos que encantam não só pelo sabor, como pelas cores, texturas e embalagens, se tornou uma nova mania, desde o início do confinamento. Doces gourmet, e festa na caixa serviço de delivery com bolos, doces, bombons e bebidas são algumas das novidades criadas para adoçar a vida de quem não pode se reunir com os amigos em aniversários e datas especiais.

Bom para o consumidor, que pode se divertir sem sair de casa, e para o empreendedor, que tem a opção de complementar a renda ou mesmo ter uma nova profissão.

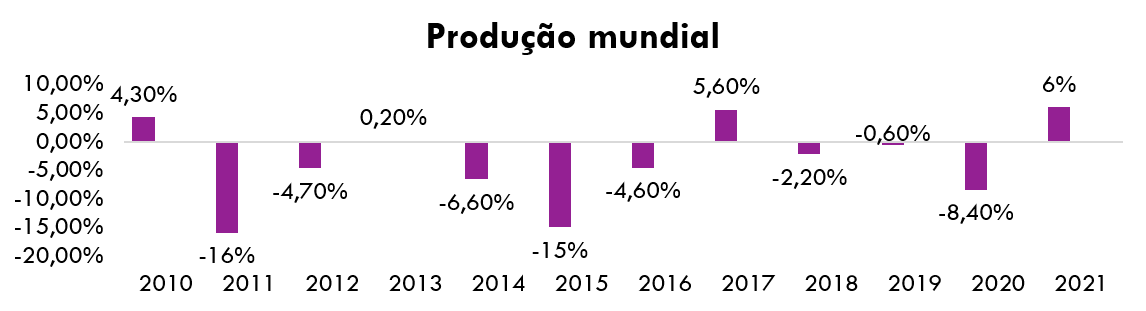

SETOR DE BALAS E GOMAS

Conforme dados da Euromonitor, o valor de venda no varejo de confeitos de açúcar e goma de mascar colocou o Brasil na quarta posição do ranking mundial em 2019, faturando US$ 3.762 milhões, atrás apenas de mercados como Estados Unidos, China e Japão. Esse valor representou a venda de 292 mil toneladas de produtos.

Já quando o assunto são as preferências do consumidor brasileiro, segundo a pesquisa Conecta, encomendada pela Abicab em 2016, 69% afirmam que as balas que mais gostam e compram são as de caramelo/toffee, seguida das pastilhas, com 40% de preferência dos entrevistados. Já os sabores favoritos são os de fruta (37%) e o de menta/hortelã (34%).

Setor de balas e gomas

Segundo levantamento da Associação Brasileira da Indústria de Chocolates, Amendoim e Balas (ABICAB), com dados coletados pela KPMG, em 2020, a indústria de Balas & Gomas produziu 214 mil toneladas de produtos. De acordo com dados da Euromonitor International, os segmentos de Confeitos de Açúcar e Gomas de Mascar atingiram um valor de venda no varejo de US$ 2,7 bilhões.

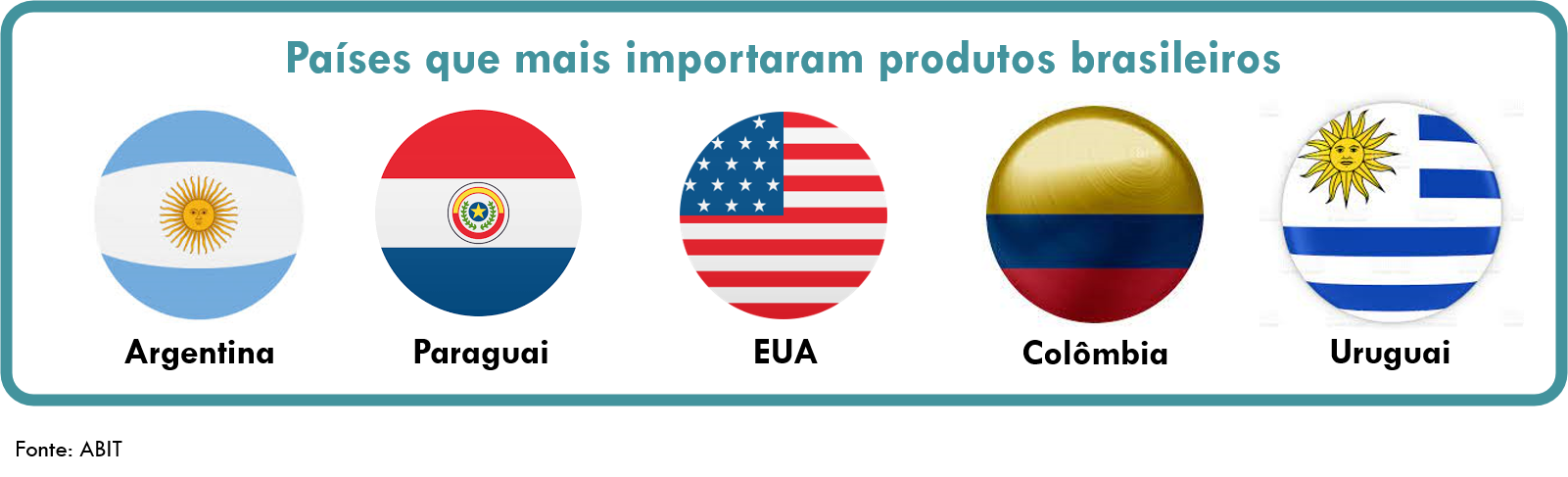

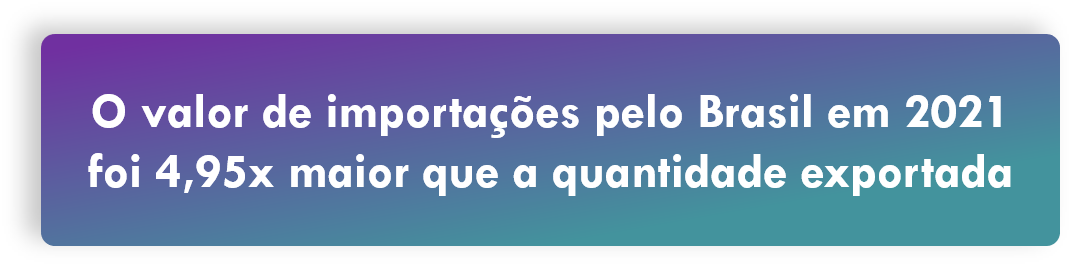

Em 2020, a balança comercial de Balas & Gomas registrou em volume 77,1 mil toneladas versus 78,9 mil toneladas em 2019. Apesar da queda de 2,28% em toneladas, a balança comercial em dados de milhões de dólares atingiu US$ 98,9 milhões no ano passado, um aumento de 1,23% quando comparado aos US$ 97,7 milhões de 2019. Os principais países de destino desses produtos são Estados Unidos, Paraguai, Argentina e Canadá.

Exportação

Segundo o MDIC (Ministério da Economia, Indústria, Comércio Exterior e Serviços) e de dados gerados pela ferramenta ComexStat, os principais destinos dos doces brasileiros são os Estados Unidos, Alemanha, Rússia e países árabes, como os Emirados Árabes Unidos e a Arábia Saudita. Em decorrência disso, cada vez mais empresas exportadoras da área têm incluindo traduções para outras línguas, a fim de facilitar a inclusão dos produtos no mercado interno desses países. Além disso, em decorrência da proximidade geográfica, os países latino-americanos possuem grande parceria comercial com o Brasil e isso não é diferente quanto aos doces, sendo a Argentina, o Uruguai e o Paraguai, os principais importadores do chocolate e alimentos a base de cacau de origem brasileira, importando, juntos, o equivalente a US$ 49,78 Milhões, em 2019.

Enquanto que para amendoim e alimentos feitos a sua base, o destaque como importador sul-americano é a Colômbia, tendo importado mais US$ 8,80 Milhões ao longo de 2019. Ainda assim, os principais destinos do amendoim brasileiro são a Rússia, que importou o equivalente a US$ 95,29 Milhões, em 2019, e os Países Baixos, que compraram US$ 26,77 Milhões do produto.

PLAYER

A empresa do segmento de doces Fini espera chegar ao fim de 2022, ano em que completa 10 anos de empresa no Brasil, com 150 unidades franqueadas no País. Apesar dos desafios da pandemia de covid-19, a Fini terminou 2021 com metas superadas e contratações de colaboradores. Além disso, a empresa registrou faturamento recorde em diversas unidades. Durante todo o ano de 2021, a Fini abriu 30 lojas, com destaque especial para a centésima, inaugurada em Roseira, interior de São Paulo, no modelo de loja-contêiner. A empresa afirma que o formato inovador da loja proporciona uma experiência diferenciada ao consumidor e que é uma das configurações promissoras para alcançar a meta de crescimento.

Esse modelo de loja permite ao franqueado explorar locais além dos tradicionais, como postos rodoviários, outlets, parques, áreas centrais, estacionamentos e áreas abertas. A expectativa da Fini é que no prazo de dois anos esse modelo de loja corresponda a cerca de 15% do total de unidades da empresa. Outro fator importante para o aumento nos números de 2021 da marca está relacionado ao Fini Delivery. O modelo de entregas utiliza como base um aplicativo próprio e está diretamente ligado às franquias.

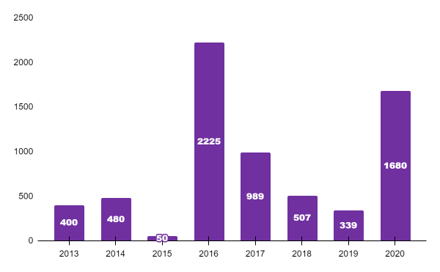

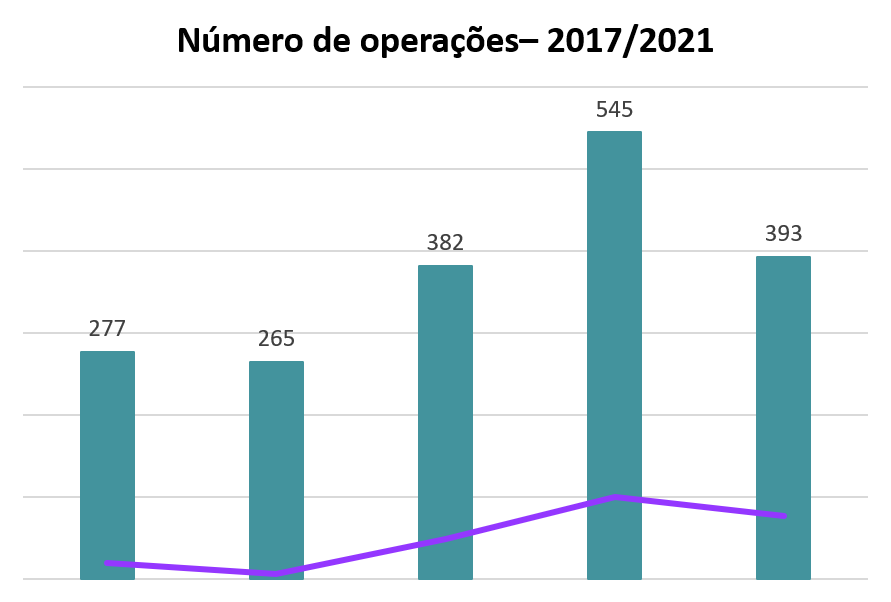

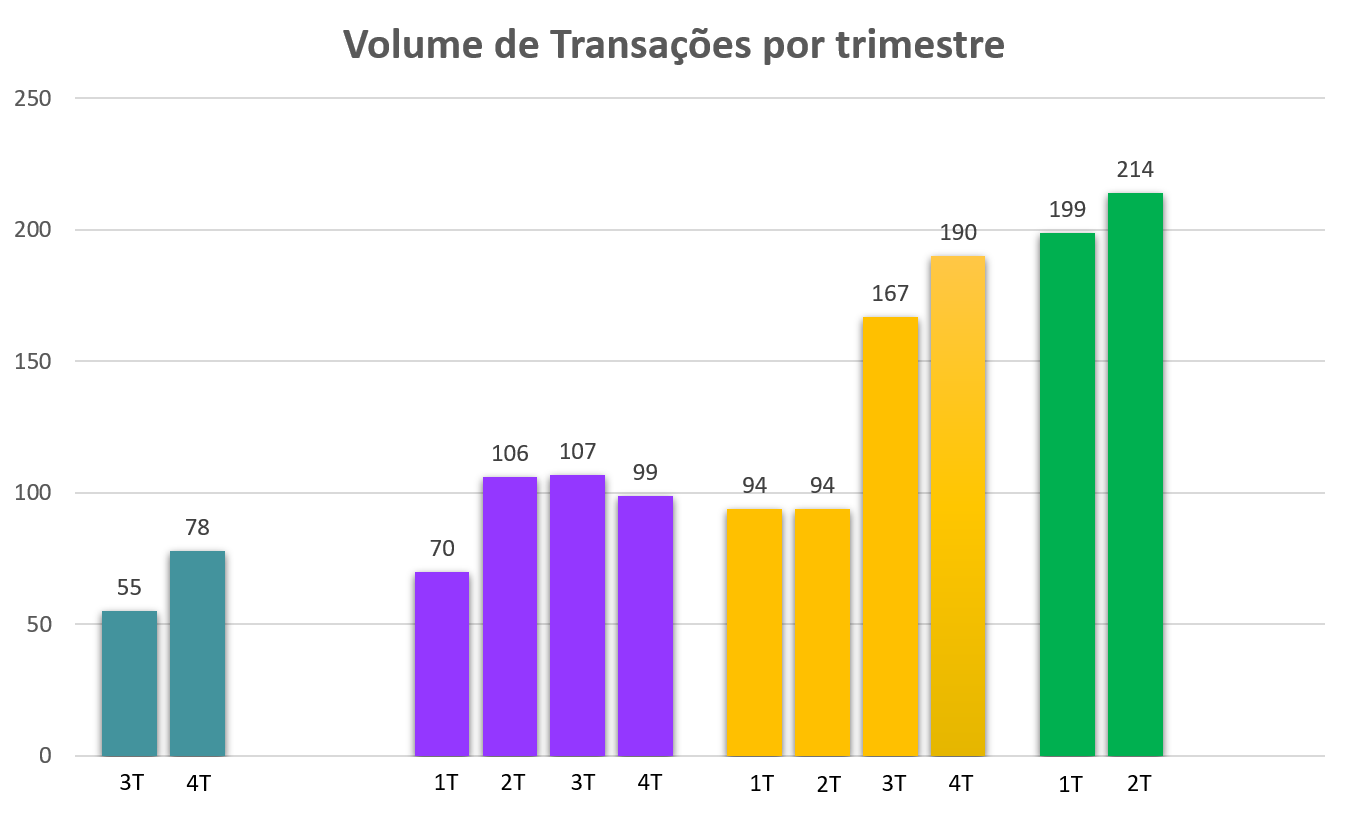

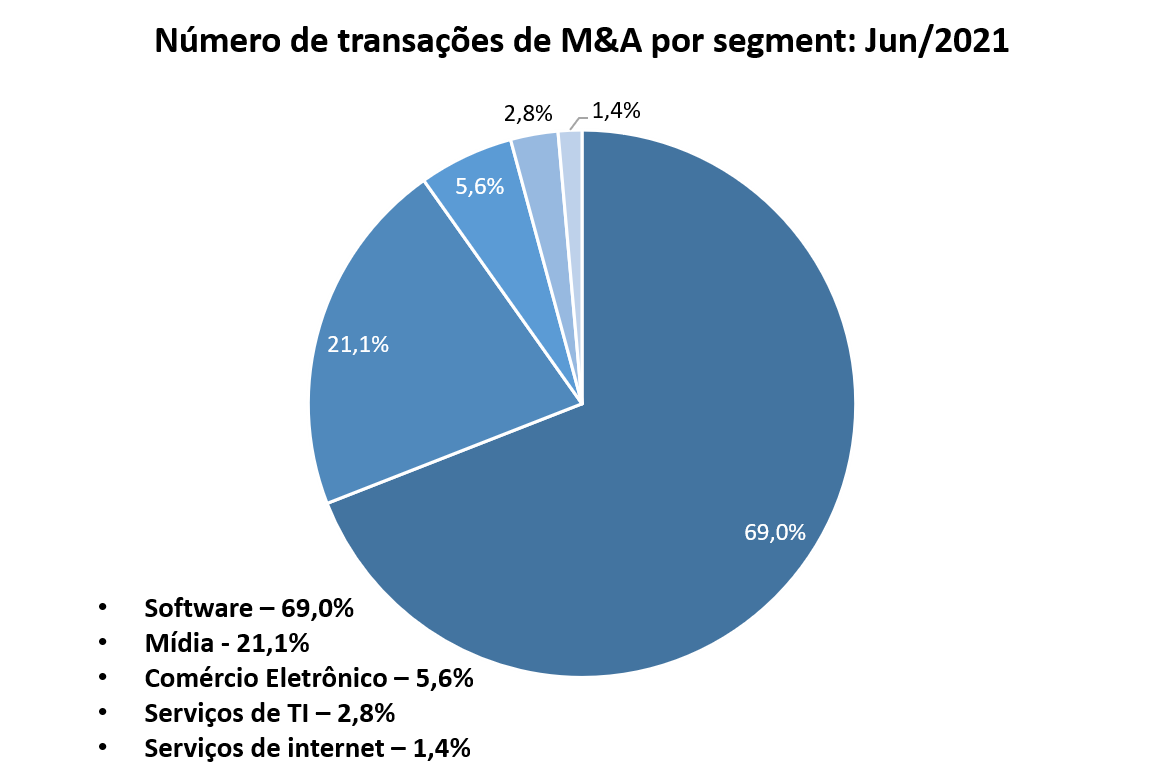

FUSÕES E AQUISIÇÕES

O grupo italiano Ferrero firmou a compra da Eat Natural, uma empresa líder no mercado de alimentos saudáveis, como barras de cereais, granola e muesli de alta qualidade, e que tem sede no Reino Unido. Eat Natural é uma ótima escolha estratégica para o Grupo Ferrero que permitirá continuar a expandir a nossa presença total e a oferta dos produtos no segmento de mercado dos snacks saudáveis. O grupo Ferrero é mundialmente famoso por marcas como Nutella, Kinder Ovo, Ferrero Rocher e Kit Kat, além de já ter comprado a divisão de biscoitos da marca Kellogg, em abril de 2019, e a divisão de doces e chocolates da multinacional suíça Nestlé nos Estados Unidos, em janeiro de 2018.

Ações como essa comprovam o movimento que o mercado vem tomando na comercialização de produtos mais saudáveis e de melhor qualidade, isso vem fazendo com que empresas tradicionais no setor se movimentem para não ficar para trás.

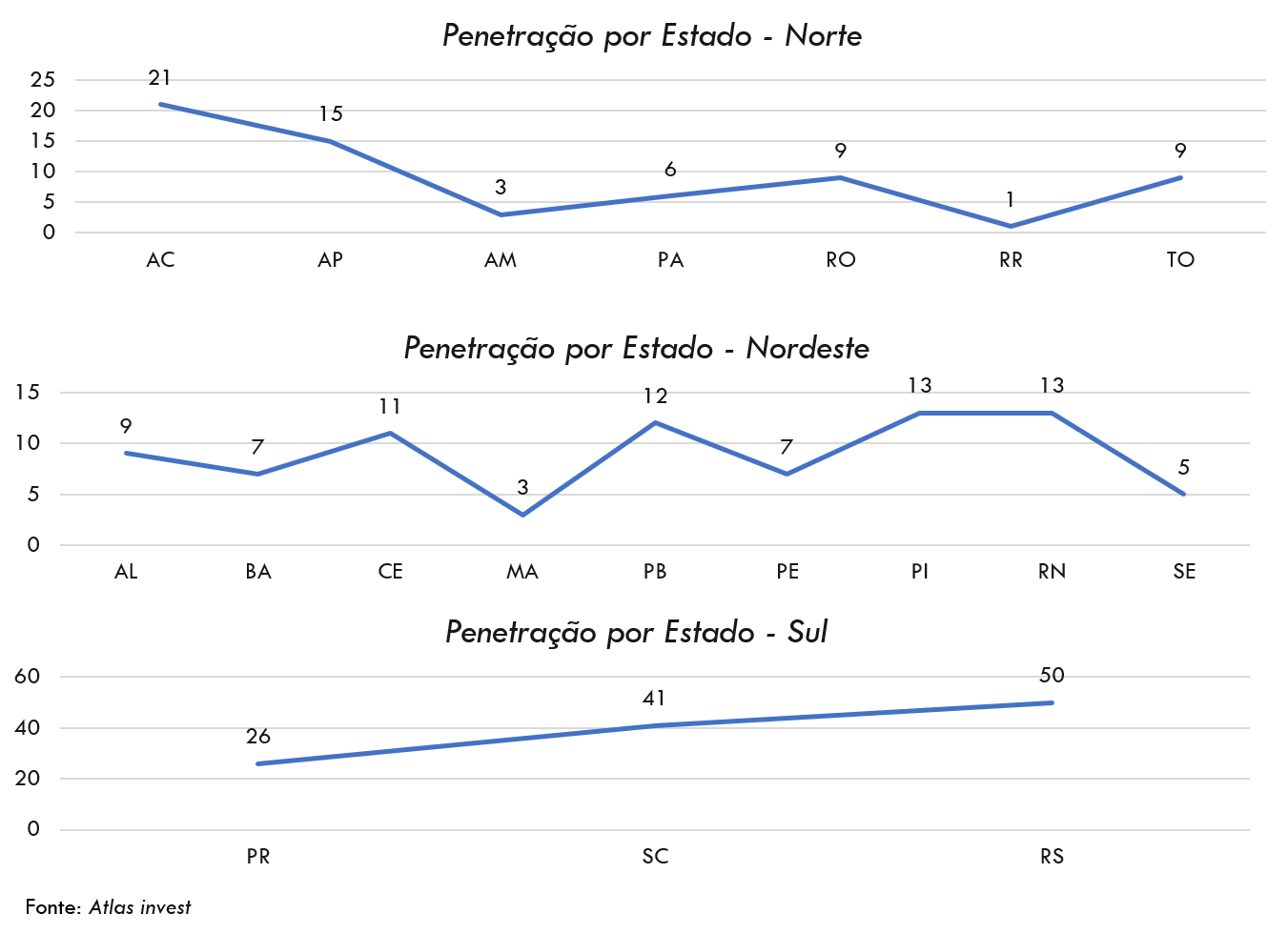

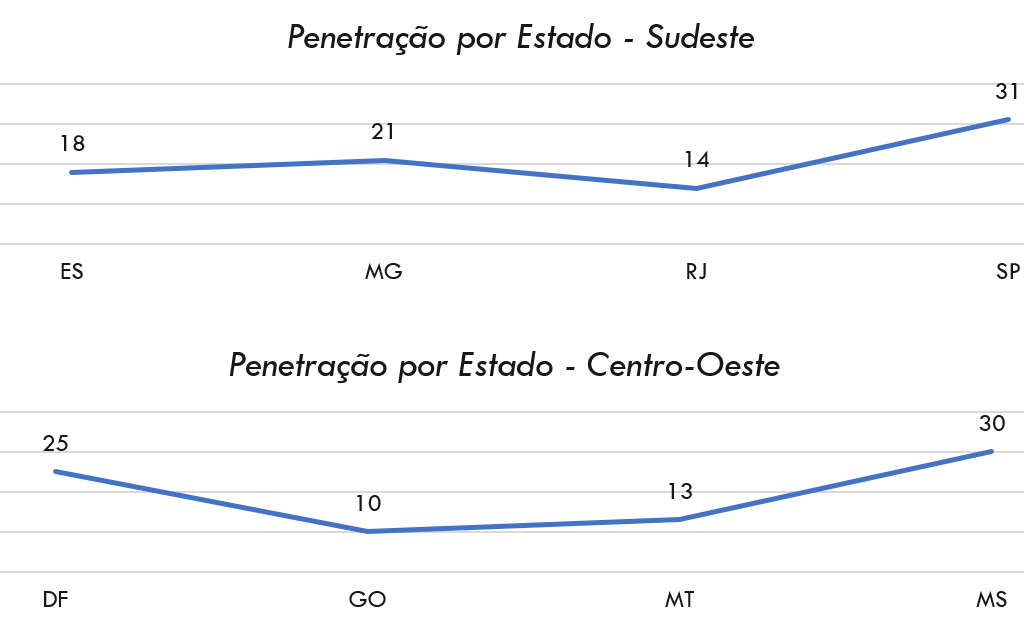

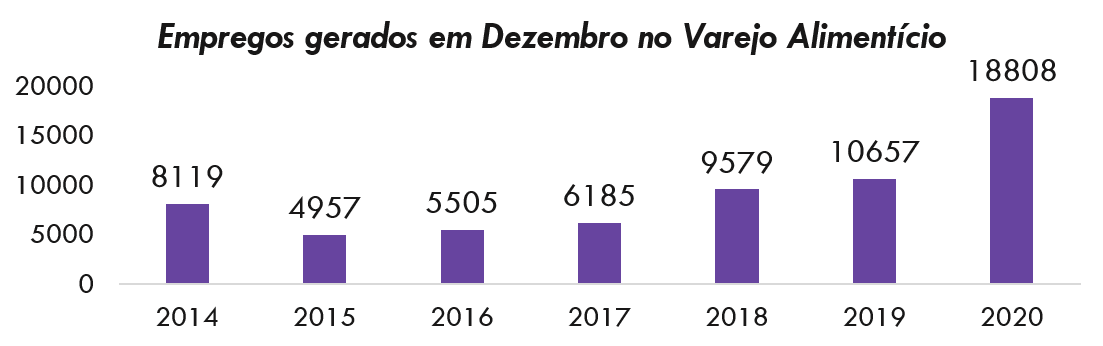

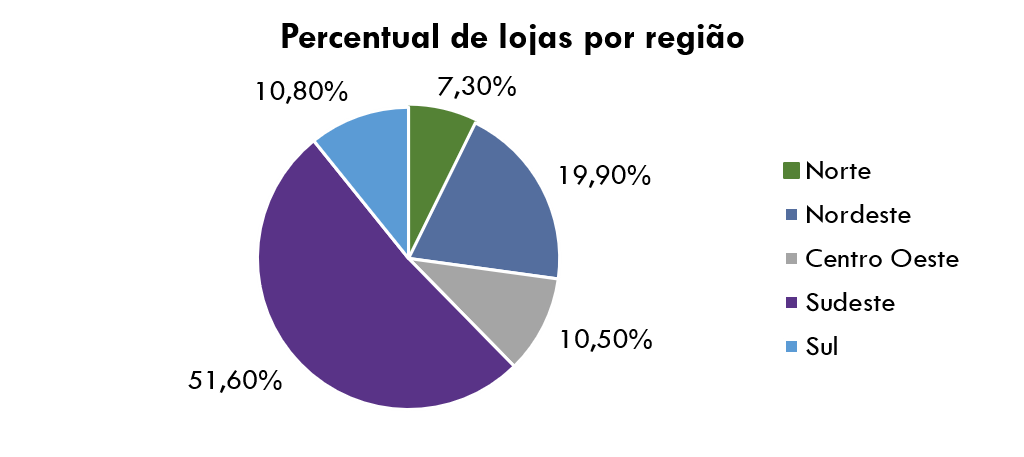

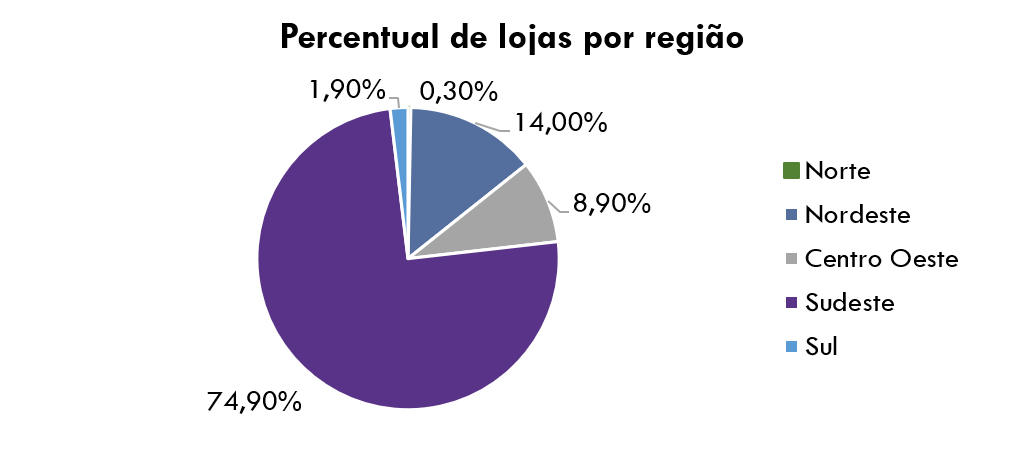

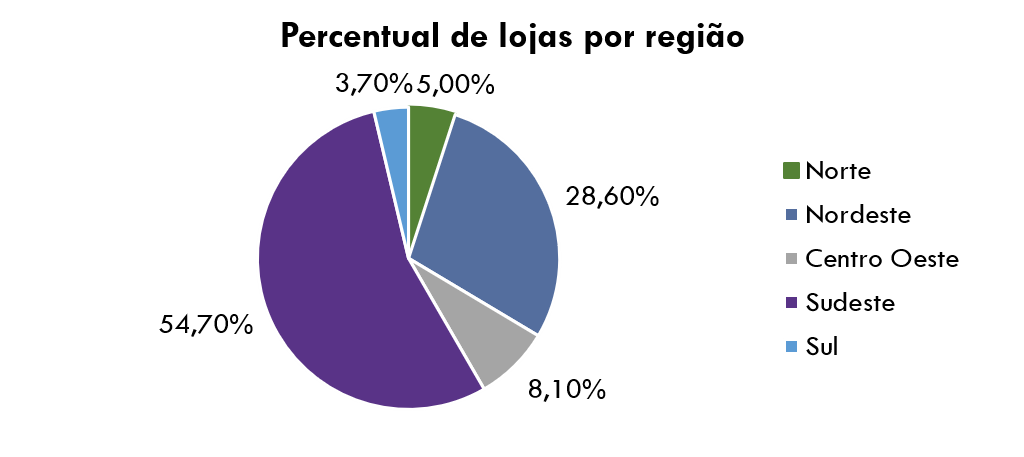

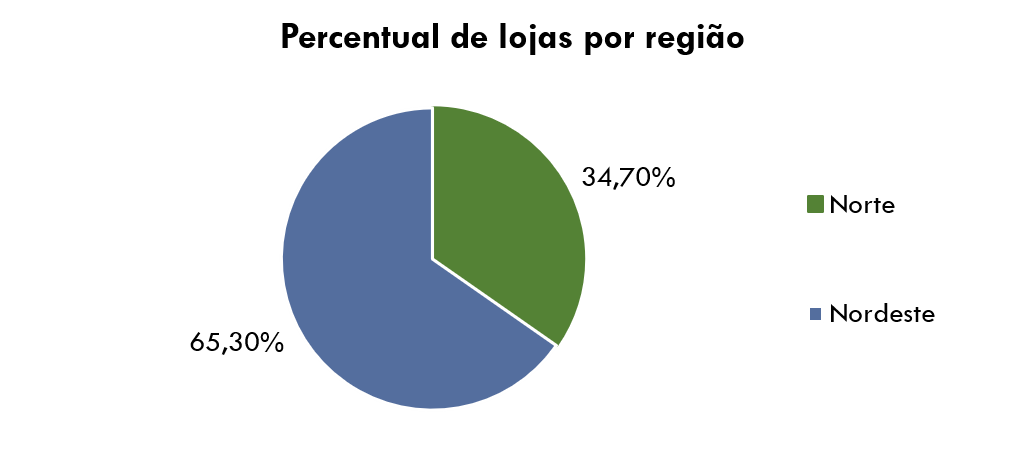

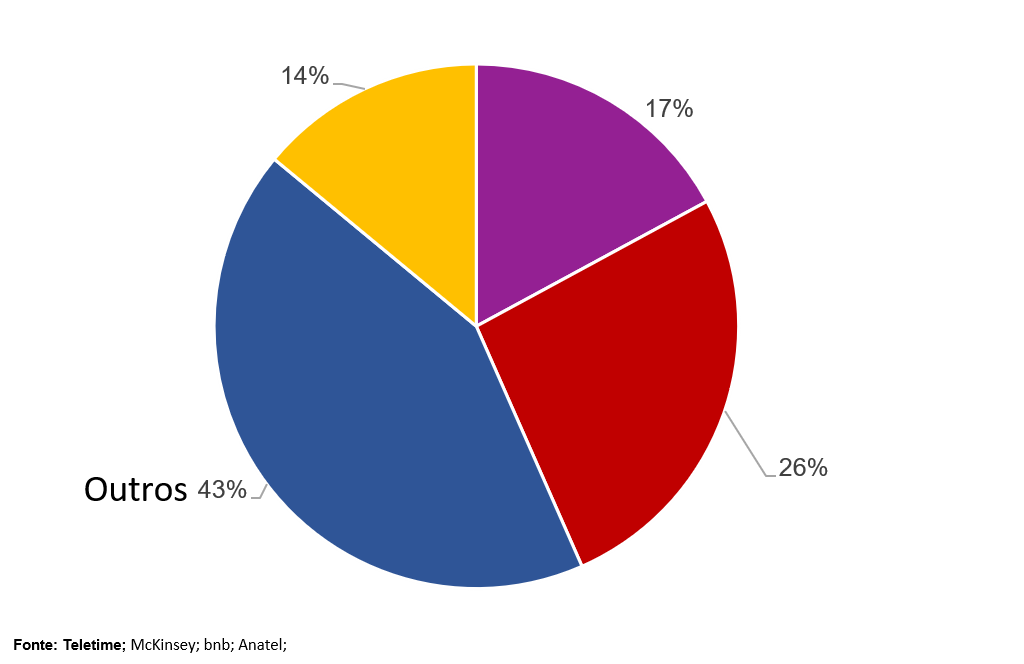

Ranking das empresas de balas e doces que atuam no Brasil

BIG PICTURE

R$ 91,94 bilhões

Faturamento em 2020.

4.º Posição ranking mundial de venda no varejo

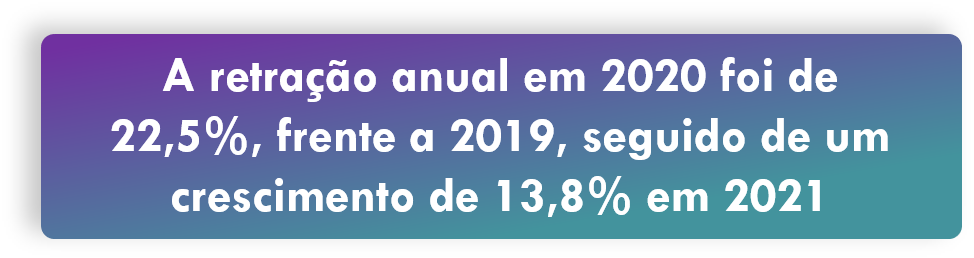

47,1%

Aumento do

consumo de doces em 2020

25%

do share do mercado de panificação

63%

Dos adultos consumindo doces 2x ou mais por semana

69%

Dos consumidores tem dado preferência a alimentos mais saudáveis quando disponíveis

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Alta

O segmento de doces e confeitaria apresenta um alto risco de entrantes potenciais devido a sua baixa barreira de entrada, o segmento não exige certificações específicas, o que vai definir a barreira será o porte e proposta do empreendimento.

Produtos Substitutos – Alta

O segmento apresenta um alto índice de produtos substitutos devido a sua extensa quantidade de player e diferentes produtos ofertados, além da ampla possibilidade do surgimento de novos produtos.

Poder dos Fornecedores – Médio

Devido a alta concentração de players no mercado os players acabam perdendo poder de barganha, porém produtos mais exclusivos e ‘premium’ concedem poder de barganha a alguns players.

Poder dos Compradores – Alta

Devido a alta concentração de player e diferentes produtos e experiencias ofertadas nos empreendimentos do setor, os compradores acabam possuindo um alto poder de compra.

Rivalidade entre players – Alta

O setor apresenta uma alta rivalidade entre os players, muito por conta da variedade de empresas e produtos ofertados. Além disso, as novas tendências do mercado acabam potencializando essa rivalidade.

OPORTUNIDADES E AMEAÇAS

O mercado de doces e confeitarias, apesar da baixa causada pela pandemia, é marcado por grandes oportunidades ao longo dos últimos anos, ele se encontra em constante expansão e inovação, e vem nos últimos anos ajudando a economia como um todo a No Brasil esse mercado é carregado de grandes oportunidades, dentre elas:

Abertura do próprio negócio

Uma alternativa bastante viável é a abertura do próprio negócio. Seja por gosto, seja por necessidade, empreender já virou tendência em vários segmentos de negócios. Os food trucks, por exemplo, são uma prova de que dá para lucrar com sua própria marca de alimentos.

Produtos diversificados

Como foi visto ao longo da análise, o setor vem apresentando várias mudanças no que tange padrão de consumo e exigência do público. Essas mudanças abrem oportunidade paras novos empreendimentos de firmarem o nome no mercado oferecendo os produtos que estão sendo mais requisitados pelo público.

Delivery

O desenvolvimento do delivery nos últimos anos ajudou o setor de doces e confeitaria a quebrar barreiras, principalmente geográficas. Com o aumento do consumo de doces e até mesmo a nova tendência ‘compensatória’ que o ser humano vem adotando como padrão de consumo, possuir o delivery em um empreendimento de doces consegue alcançar esse consumidor mais facilmente.

AMEAÇAS

Como todo mercado em constante recuperação pós pandemia o setor de doces & confeitaria também enfrenta diversas ameaças. Sempre é importante estar atento a possíveis oscilações e mudanças bruscas de mercado, principalmente para que seja possível se antecipar a eventualidades e seguir firme em sua caminhada.

Grandes players

Olhando pela ótica do pequeno e médio empresário, os grandes players podem ser considerados uma ameaça, principalmente pela sua capacidade financeira de comprar outras empresas do ramo como no exemplo citado anteriormente da compra da “Eat Natura” pelo Grupo Ferrero, que fez com que o grupo ampliasse sua forma de atuação e consequentemente os produtos ofertados, aumentando assim a barreira de entrada do segmento.

Inflação

Apesar dos bons números de recuperação econômica que o país vem apresentando, a inflação ainda é um problema para diversos setores incluindo o de doces e confeitarias. Setor esse que muitas vezes depende constantemente de matéria prima de diferentes fontes que, com efeito da inflação, afetam diretamente o preço do produto final e consequentemente as vendas

Cuidados com a produção

Todo estabelecimento de alimentação deve cumprir as Boas Práticas de Fabricação (BPF) e manipulação de alimentos. No cenário atual, as BPFs devem ser revistas e implementadas por completo, caso haja falhas de operação, conforme estabelece a RDC ANVISA nº 216/04. A RDC deve ser lida e compreendida, destacando-se que os responsáveis pela manipulação devem ter conhecimentos sobre contaminantes alimentares, doenças transmitidas por alimentos, manipulação higiênica dos alimentos e boas práticas.

TENDÊNCIAS

Vegano & Plant Based

O mercado de plant based (produtos sem ingredientes de origem animal) no Brasil registrou um crescimento anual de 11,1% nos últimos cinco anos, segundo dados da agência Euromonitor. O faturamento do setor, que era de US$ 48,8 milhões em 2015, passou para US$ 82,8 milhões em 2020, o que significa uma alta de quase 70% no período, comprovando a necessidade cada vez maior de se pensar alternativas para esse perfil de consumidor

Snackficação

Devido à rotina e à correria do dia a dia, consumidores (especialmente do perfil millennial) têm recorrido a pequenos “lanches” ao longo do dia como forma de ganhar tempo ou até mesmo substituir refeições. Esses lanches podem ser saudáveis ou indulgentes, de forma a prover um momento de lazer e pausa ao longo do dia.

Conceitos Únicos

Para ter uma marca popular que os seus convidados estejam dispostos a promover nas redes sociais, é importante estabelecer um conceito único e especial, com algo a mais. Seja nas comidas, bebidas ou no ambiente instagramável, a experiência gastronômica dos seus convidados é essencial para que outros visitem o seu local e para que ele se torne popular.

Não ao industrializado e sim aos produtos frescos

As pessoas estão cada vez mais optando por uma alimentação saudável. Sendo assim, a redução no consumo de alimentos industrializados vem impulsionando a compra de produtos orgânicos, frescos e de produtores locais.

Com isso, as receitas com adoçantes naturais, frutas frescas, menos processados e mais saudáveis estão entre as tendências que merecem destaque. Além disso, os legumes e ingredientes naturais proporcionam excelentes texturas e sabores aos produtos.

Doce para todos

O mercado vem direcionando sua atenção para pessoas com restrições alimentares, como intolerância à lactose e ao glúten. Com isso, a demanda por doces especiais, que não é de hoje, vem crescendo cada vez mais.

A tendência aqui fica por conta da variedade de receitas que surgem todos os dias para atender esse público e, também, os veganos, que não consomem nenhum produto de procedência animal.

SOFTWARES

NEX

O Nex é um software completo para gestão de Confeitaria e Doceria. O software oferece Controle de Estoque, Vendas, Pedidos, Orçamentos e Entregas, PDV, Cardápio Online, Gestão Financeira

Consumer

- O Programa Consumer é um sistema feito para confeitaria e doceria, pois tem todos os recursos que esse segmento precisa. Afinal, ele é 100% focado em atender as necessidades dos negócios da alimentação. Dentre os serviços ofertados pelo software, podemos citar: PDV, Cadastro de clientes e fornecedores, Integração com a balança de peso, Fluxo de caixa, Gestão de estoque, Ficha técnica dos produtos, Relatórios financeiros, Programa de fidelidade e cashback, Pedidos por mesa, Comanda Mobile

GrandeChef

-

O software GrandChef consegue se adaptar para diferentes tipos de negócios no ramo alimentício no qual o sistema pode trabalhar, já que é ideal para o controle de pedidos por Mesa, Comandas e Balcão/Delivery. Além disso, o sistema atende pizzarias, bares, restaurantes, lanchonetes e afins.

HIGHLIGHT

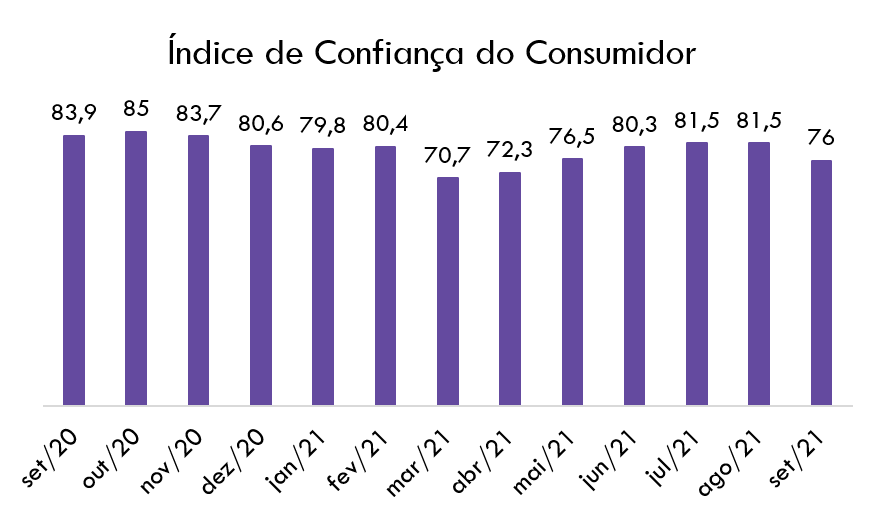

“Apesar do ano de 2020 ter sido marcado pela pandemia do novo coronavírus, com diversos decretos de suspensão de atividades, restrições aos atendimento presenciais, e uma crise econômica e social que atingiu de norte a sul o país, após analisar os principais dados da Associação Brasileira da Indústria de Panificação e Confeitaria (Abip) conseguimos avaliar que o setor conseguiu minimizar os grandes efeitos colaterais da crise, frente aos demais segmentos. Com expertise, integração, associativismo e criatividade a panificação e confeitaria brasileira se reinventou, segurou ao máximo as demissões e não deixou de inovar. Com base nisso, podemos pontuar uma boa perspectiva de crescimento no setor, além de várias oportunidades principalmente no que tange inovação.”

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br