ANÁLISE MACROECONÔMICA

PANORAMA MUNDO

Os gastos GLOBAIS com saúde, públicos e privados combinados, aumentarão apenas 4,9% em 2023 – não o suficiente para um aumento real, dada a alta inflação e o lento crescimento econômico, de acordo com uma previsão da Economist Intelligence Unit (EIU).

“Com o aumento do custo da equipe e dos tratamentos, os gastos com saúde cairão em termos reais, tornando mais difícil para os provedores lidar com o acúmulo de cuidados não relacionados ao COVID”, disse o analista de saúde da EIU Aakash Babu em um comunicado. “Os fabricantes de medicamentos também terão custos mais altos com funcionários, bem como ingredientes farmacêuticos ativos (APIs) e outros suprimentos”.

Segundo relatório da Healthcare in 2023 , a divisão de pesquisa e análise do The Economist Group disse que os governos enfrentarão novos desafios à medida que a pandemia desacelera e o foco se afasta da doença de coronavírus (COVID-19).

Apesar do aumento sem precedentes nos gastos com saúde observado durante a crise do COVID, é improvável que os países de renda baixa e média-baixa sustentem níveis mais altos de gastos nos próximos anos. Isso se deve a vários fatores interligados : redução das receitas do governo devido aos impactos econômicos prolongados da pandemia, bem como quedas projetadas na produção econômica relacionadas às ramificações da invasão da Ucrânia pela Rússia, aumento da inflação e uma recessão iminente.

O FMI está aconselhando a responsabilidade fiscal e a consolidação como principal instrumento de política para controlar a inflação alta e persistente, inclusive em países de baixa renda . Em 16 de dezembro de 2022, havia 3 acordos de stand-by do FMI (incluindo com o Senegal) e 16 programas de facilidades de fundos estendidos denotando uma necessidade prolongada de financiamento do balanço de pagamentos e reformas estruturais, incluindo medidas para reduzir gastos.

À medida que os níveis da dívida global disparam e as taxas de juros sobem devido às pressões inflacionárias, os encargos do serviço da dívida, principalmente dos países de baixa renda, atingem níveis sem precedentes. Os países qualificados para a AID podem ver seus pagamentos do serviço da dívida em dívidas públicas e com garantia pública aumentarem até 35% em 2022, um dos maiores aumentos anuais nos últimos 20 anos . O número de países – principalmente os da África e das nações insulares do Pacífico – em sobre endividamento está crescendo (ver Figura 2). 60% dos países africanos (22 países) já estão em risco de superendividamento . Muitos desses países estão enfrentando simultaneamente pressões climáticas intensificadas e níveis muito altos de fatores de risco à saúde. O caso de Gana é ilustrativo de uma crise cada vez mais profunda. Até o final de 2022,o serviço da dívida estava consumindo até 70-100 por cento das receitas nacionais , forçando o governo a suspender o pagamento da dívida e efetivamente inadimplir sua dívida externa.

Estima-se que os gastos globais com saúde cheguem a US$ 1.700 em 2026 – um aumento de 1,7% em relação ao ano anterior em relação ao valor de 2021 de US$ 1.530 per capita em paridade de poder de compra (PPP). Desde 2005, a demanda por gastos com saúde cresceu em média 3,3% ano a ano. Os Estados Unidos ficaram no topo da lista com $ 11.380 PPC per capita em 2021. Suíça, Noruega e Alemanha seguiram em 2º, 3º e 4º lugares, respectivamente. A República Centro-Africana experimentou o maior crescimento ano a ano em 14,8%, enquanto Serra Leoa registrou a maior queda em 11,4% ano a ano desde 2005.

Fontes: Precedence Research; Center For Global Development

INDICE

1. ANÁLISE MACROECONÔMICA

Panorama Mundo e Brasil

PANORAMA BRASIL

O ano de 2022 foi marcado por incertezas e desafios, contudo, trouxe também diversos aprendizados com relação à flexibilização da COVID-19. Além disso, a saúde suplementar alcançou marcos importantes e atingiu o mesmo patamar de 2014, ao encerrar o ano com mais de 50,2 milhões de beneficiários de planos de saúde, conforme dados da Agência Nacional de Saúde Suplementar (ANS), demonstrando resiliência em todo o Brasil e mantendo um nível de alta, mesmo com todos os percalços da economia.

O mercado de saúde teve, ainda, um ano de intensas mudanças regulatórias, movimentações, pressão inflacionária, crise de desabastecimento de alguns insumos, avanços na medicina, surgimento de novos surtos de doenças e muitos outros desafios e oportunidades, conforme elencados abaixo.

Mais de 500 mil atendimentos de beneficiários no Sistema Único de Saúde (SUS) foram notificados às operadoras, totalização cerca de R$ 945 milhões que foram repassados ao Fundo Nacional de Saúde, no âmbito do processo de Ressarcimento ao SUS, mantendo o patamar dos últimos anos de aproximadamente R$ 1 bilhão/ano repassado aos cofres públicos.

A inclusão de 49 itens também foi um dos principais destaques de 2022 no setor de planos de saúde. Ano passado, foram feitas 15 atualizações, através das quais foram incluídos procedimentos, medicamentos, indicações ou ampliações de uso.

Entre eles, o rol recebeu importantes atualizações como o teste rápido para diagnóstico da COVID-19; teste para a doença Monkeypox; transplante de fígado; quimioterápicos orais; métodos para tratamento do Transtorno do Espectro Autista (TEA); e fim do limite para número de consultas com terapeutas ocupacionais, fisioterapeutas, fonoaudiólogos e psicólogos.

Considerando o resultado operacional, a perda no acumulado do ano chega a R$ 10,9 bilhões, sendo que, entre janeiro e setembro de 2021, o setor havia apurado um resultado operacional positivo de R$ 600 milhões. Para efeitos de comparação, antes da pandemia, no acumulado dos nove primeiros meses de 2019, o resultado líquido do setor de planos de saúde somou R$ 8,5 bilhões e a taxa de sinistralidade no setor atingiu 93,2% no terceiro trimestre deste ano, um incremento de 3,55 pontos percentuais. Assim, considerando a média acumulada no ano, o indicador ficou em 90,3%. Em 2019, antes da pandemia, a sinistralidade foi de 86,77%.

R$

0

Milhões

que foram repassados ao Fundo Nacional de Saúde

O ano de 2022 impôs diversos alertas e ao mesmo tempo lições ao setor de saúde como um todo. As operadoras registraram, no acumulado dos nove primeiros meses do ano passado, um prejuízo de R$ 3,4 bilhões contra um lucro de R$ 2 bilhões no mesmo período de 2021, segundo dados da Agência Nacional de Saúde Suplementar (ANS).

A combinação desses números, associada a uma pressão inflacionária e a mudança de alguns marcos regulatórios, como por exemplo, a questão do rol taxativo/exemplificativo e o aumento do piso salarial da enfermagem, irão impor um cenário extremamente desafiador para o setor em 2023.

A perspectiva para o setor de saúde no Brasil é neutra em 2023, de acordo com relatório da Fitch Ratings publicado. O volume de exames e procedimentos deve crescer a taxas mais moderadas do que as observadas no biênio 2021-2022, quando a demanda ainda estava aquecida em decorrência do represamento provocado pela pandemia de Covid-19 e da variante Ômicron.

A recuperação das margens operacionais das companhias do setor de saúde deve ocorrer de forma mais lenta que o inicialmente esperado, devido a um ambiente de negociações de preços ainda duro e a uma base de custos acima dos níveis pré-pandemia. Os movimentos de fusões e aquisições também devem desacelerar, uma vez que as empresas tendem a buscar equilibrar seus balanços e a recuperar suas margens.

A longo prazo, os fundamentos de demanda se mantêm sólidos, apoiados no envelhecimento da população, no elevado mercado endereçável de beneficiários (apenas 25% da população possuem planos de saúde privados) e nos contínuos avanços na descoberta de novos tratamentos.

“O setor de saúde passou por grandes transformações nos últimos dois anos, e o retorno aos níveis pré-pandemia deve ser mais lento que o inicialmente esperado. A demanda deve se manter aquecida em 2023, porém o ambiente de negociação de preços entre prestadores de serviços e operadoras de saúde se mantém pressionado, podendo ter reflexos no capital de giro das empresas, além de limitar maiores avanços em sua rentabilidade.”, afirma Tatiana Thomaz, analista sênior da Fitch.

Ao final de novembro de 2022, das 12 empresas do setor de saúde analisadas com rating público, 67% estavam em Perspectiva Estável; 17%, em Negativa; 8%, em Positiva; e outros 8% em Observação Positiva.

0

%

da população possuem planos de saúde privados

Fonte: Saúde Business; Fitch Ratings; CENÁRIO DOS HOSPITAIS NO BRASIL

CARACTERÍSTICAS E DISTRIVUIÇÃO DOS HOSPITAIS PRIVADOS DO BRASIL (2022)

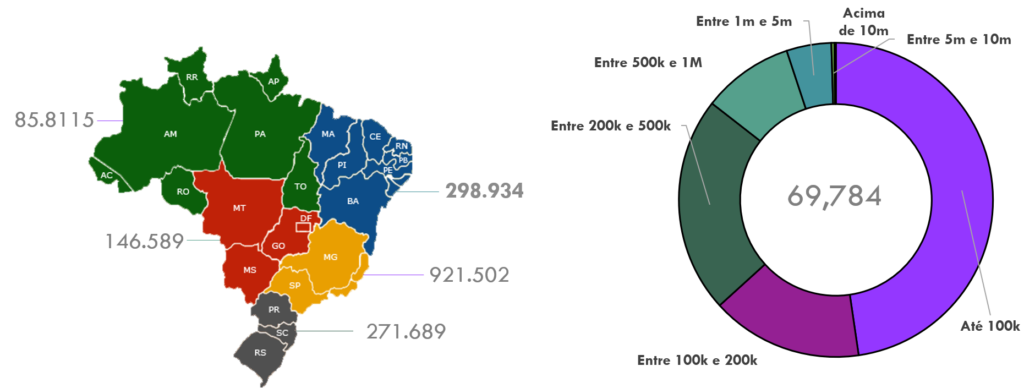

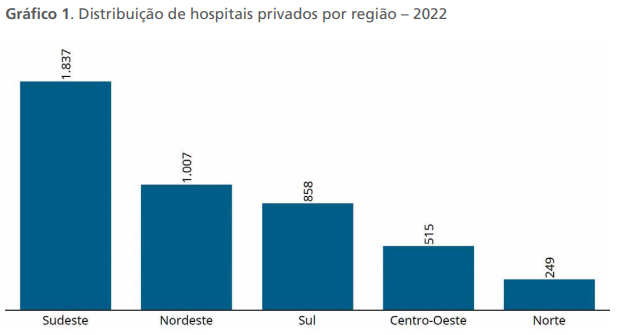

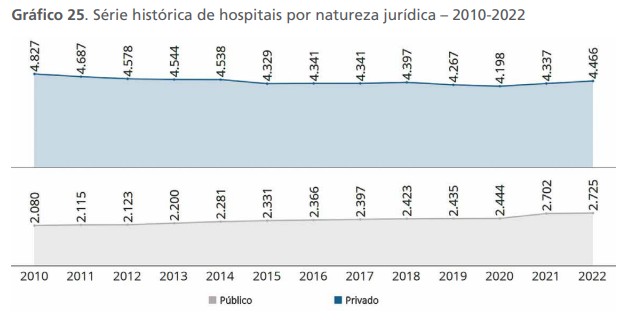

Em 2022,1 o Brasil conta com 4.466 hospitais privados, a maioria distribuída na região Sudeste (1.837), seguida pela região Nordeste (1.007) e pela região Sul (858). A distribuição dos hospitais privados nas cinco regiões geográficas, em geral, parece não acompanhar a concentração de beneficiários de planos de saúde privados. Na região Sudeste, por exemplo, a proporção de hospitais privados é bastante inferior à de beneficiários, enquanto nas demais regiões a proporção de hospitais privados é maior do que a de beneficiários.

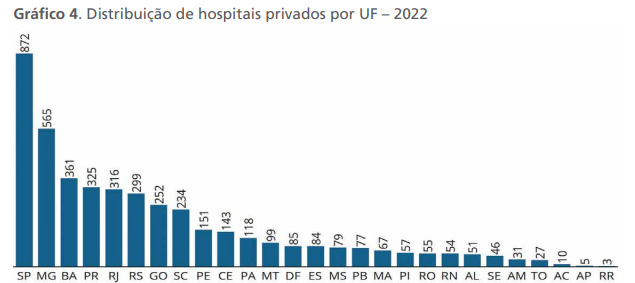

Em relação à distribuição de hospitais privados por UF, observa-se uma concentração de estabelecimentos nos estados das regiões Sudeste e Sul. Os cinco estados com maior número absoluto de hospitais privados incluem São Paulo (872), Minas Gerais (565), Bahia (361), Paraná (325) e Rio de Janeiro (316).

LEITOS PRIVADOS POR REGIÃO

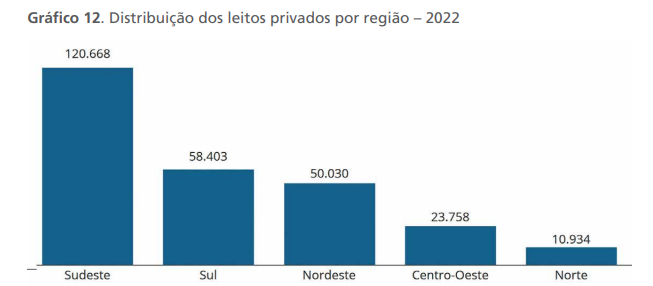

Em 2022, o Brasil conta com 263.793 leitos em hospitais privados, a maior parte distribuída na região Sudeste (120.668), seguida pela região Sul (58.403) e pela região Nordeste (50.030). Novamente, a distribuição dos leitos em hospitais privados parece não acompanhar a concentração de beneficiários dos planos de saúde privados nas cinco regiões. Na região Sudeste, a proporção de leitos em hospitais privados é bastante inferior à de beneficiários, mas a situação é oposta nas demais regiões.

Semelhante à distribuição dos hospitais privados, a distribuição dos leitos de acordo com o tipo de hospital privado (com fins lucrativos ou sem fins lucrativos) apresenta algumas diferenças relevantes nas regiões. Há mais leitos em hospitais privados com fins lucrativos na região Norte (65%) e mais leitos em hospitais privados sem fins lucrativos na região Sul (78%).

Enquanto as regiões Centro-Oeste e Norte apresentam maioria dos leitos em hospitais privados com fins lucrativos, as regiões Sudeste e Sul têm a maior parcela dos leitos em hospitais privados sem fins lucrativos, e a região Nordeste conta com aproximadamente metade dos leitos em cada tipo de hospital privado.

HOAPITAIS PRIVADOS vs HOSPITAIS PÚBLICOS

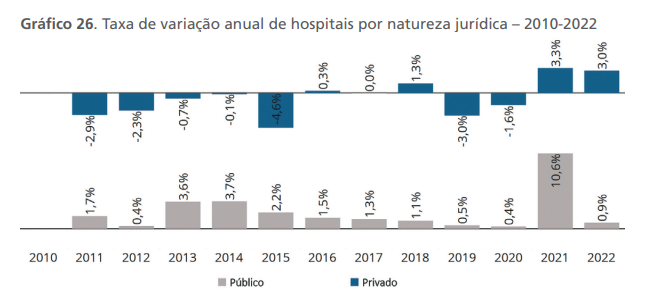

Em uma análise mais minuciosa da variação no número de hospitais de acordo com a natureza jurídica do hospital (privado ou público), entre os anos de 2010 e 2022, observa-se que houve queda exclusivamente no número de hospitais privados, não havendo nenhuma redução no número de hospitais públicos em todo o período.

Entre 2010 e 2022, contudo, houve a redução de 361 hospitais privados (-11%), enquanto se identificou aumento de 645 hospitais públicos (+31%). Mesmo entre os hospitais privados, a variação no número de hospitais oscilou ao longo dos anos analisados. Nos períodos de 2011 a 2015 e de 2019 a 2020, houve queda no número de hospitais privados, enquanto se registrou um pequeno aumento no período entre 2016 a 2018 e entre 2021 e 2022.

Expansão do setor

O mercado da saúde estará em constante evolução nos próximos anos, de acordo com um recente estudo realizado pela Deloitte.

A pesquisa apontou que o setor de saúde deverá crescer aproximadamente 5% ao ano até 2023, totalizando um faturamento anual de R$ 1,5 trilhão. Apesar do cenário promissor, o estudo também apontou alguns desafios que o mercado da saúde terá que enfrentar nos próximos anos.

O primeiro deles é a falta de mão-de-obra qualificada. Segundo a pesquisa, até 2023 haverá uma demanda por mais 1,8 milhão de profissionais da saúde no Brasil. Outro desafio é a ineficiência do sistema público de saúde.

A pesquisa mostrou que as principais queixas dos usuários do SUS (Sistema Único de Saúde) são a demora na marcação de consultas e exames e a falta de medicamentos nas farmácias. Para superar esses desafios, o mercado da saúde terá que investir em tecnologia e inovação.

A pesquisa mostrou que as empresas do setor já estão se adaptando às novas tendências e investindo cada vez mais em soluções tecnológicas. Por exemplo, cada vez mais clínicas e hospitais estão oferecendo consultas online e exames por imagem via internet.

Além disso, a pesquisa apontou para algumas tendências que serão relevantes nos próximos anos: o crescimento do mercado da saúde digital, o surgimento de novos modelos assistenciais (com foco em prevenção e promoção da saúde) e o aumento da demanda por produtos e serviços especializados (como cuidados paliativos).

Fonte: Deloitte

O AUMENTO DO NÚMERO DE MÉDICOS NO BRASIL

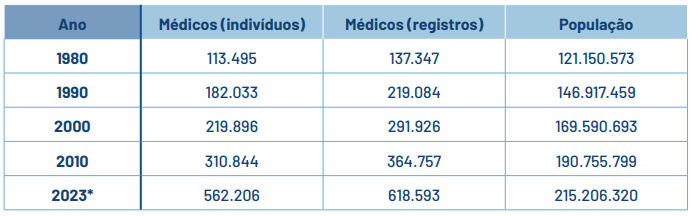

Em janeiro de 2023, o Brasil contava com 562.229 médicos inscritos nos 27 Conselhos Regionais de Medicina (CRMs), o que correspondia à taxa nacional de 2,60 médicos por 1.000 habitantes. Na mesma data, os registros de médicos chegavam a 618.593. A diferença entre o quantitativo de indivíduos e o de registros refere-se aos profissionais que têm inscrições secundárias, em mais de um CRM. Ou seja, 56.364 médicos estavam registrados em mais de uma unidade da Federação, o que é regular, seja porque trabalham em cidades de diferentes estados ou porque se deslocam temporariamente a outro estado.

QUANTIDADE DE MÉDICOS DOBROU DESDE 2000

Em pouco mais de duas décadas, desde 2000, quando o Brasil contava com 219.896 médicos, o número de profissionais mais do que dobrou. No mesmo período, a população geral do país cresceu cerca de 27%.

CONCENTRAÇÃO E DISPERSÃO GEOGRÁFICA

Este tópico trata da distribuição dos médicos no Brasil segundo unidades da Federação, grandes regiões e agrupamentos de municípios por tipos e faixas populacionais. O levantamento considera localização geográfica, número de médicos, população e razão de médicos por 1.000 habitantes.

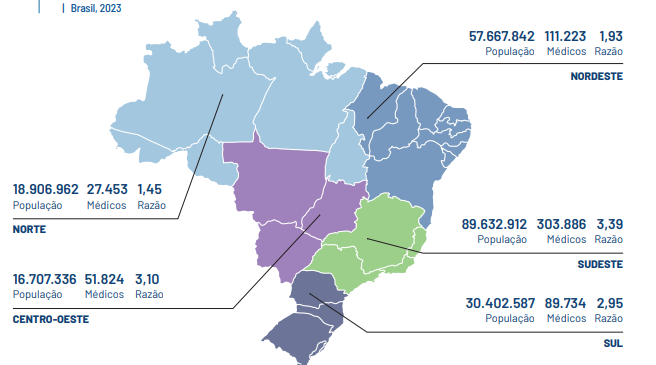

Para esta análise foi considerado o corte temporal em junho de 2022, quando o Brasil contava com 514.215 médicos (584.121 registros). A razão de médicos por 1.000 habitantes no país como um todo era de 2,41, com grande variação regional

O Norte, com 1,45 médicos por 1.000 habitantes, e o Nordeste, com 1,93, têm taxas abaixo da nacional. Com exceção da Paraíba, os demais 15 estados que compõem essas duas regiões têm menos de 2,4 médicos por 1.000 habitantes. A região Sudeste, por sua vez, apresenta 3,39 médicos por 1.000 habitantes, seguida do Centro-Oeste (3,10) e Sul (2,95). A região Norte registra menos da metade da densidade de médicos do Sudeste

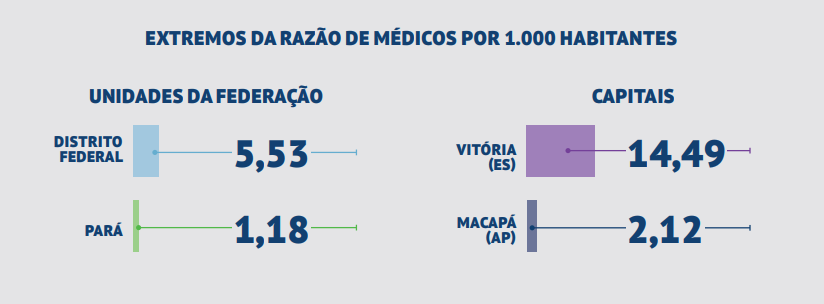

O Distrito Federal, com 5,53 médicos por 1.000 habitantes, tem a maior taxa do país, seguido de Rio de Janeiro (3,77), São Paulo (3,50) e Santa Catarina (3,05). Por outro lado, dez unidades da Federação contam com menos de dois médicos por 1.000 habitantes, entre elas Acre (1,41), Amazonas (1,36), Maranhão (1,22) e Pará (1,18), que registram as menores densidades.

Um paralelo entre o Pará, estado com a menor razão médico por habitantes do país, e o Distrito Federal, com a maior concentração, ilustra bem as desigualdades de distribuição. O Pará tem 1,8% dos médicos do Brasil, enquanto sua população equivale a 4,1% do total de habitantes do país. Já o Distrito Federal, com 2,9% dos médicos, conta com 1,5% da população nacional.

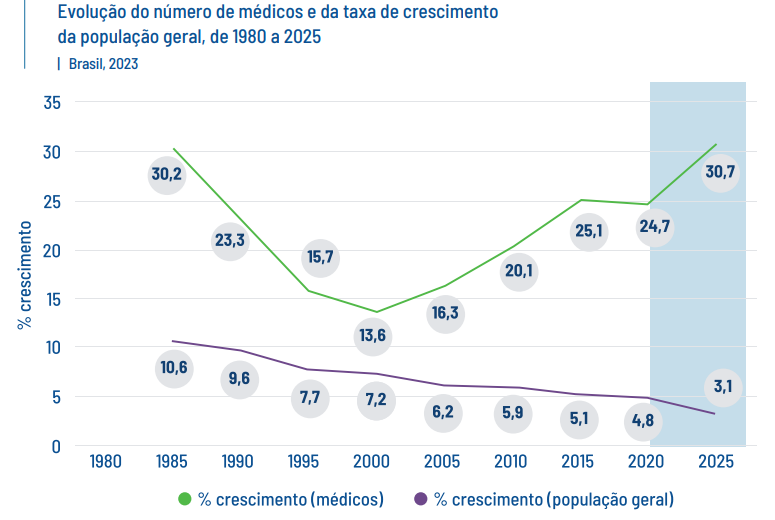

BRASIL ALCANÇOU 2,6 MÉDICOS POR 1.0000 HABITANTES EM 2023

A evolução do número de médicos no Brasil ao longo do tempo pode ser medida por meio de três indicadores: taxa de crescimento de médicos, taxa de crescimento da população geral (Figura 2) e razão de médicos por 1.000 habitantes. Foram considerados dados da série histórica entre 1980 e 2022, assim como a estimativa do IBGE referente ao ano.

Entre 2005 e 2010, o crescimento do número de médicos foi de 15,2%. Já o aumento da população geral nesses mesmos anos foi de 5,9%. A partir desse período, nos demais quinquênios, a taxa de crescimento do número de médicos foi, no mínimo, duas vezes maior que a da população.

MERCADO DE SAÚDE DIGITAL

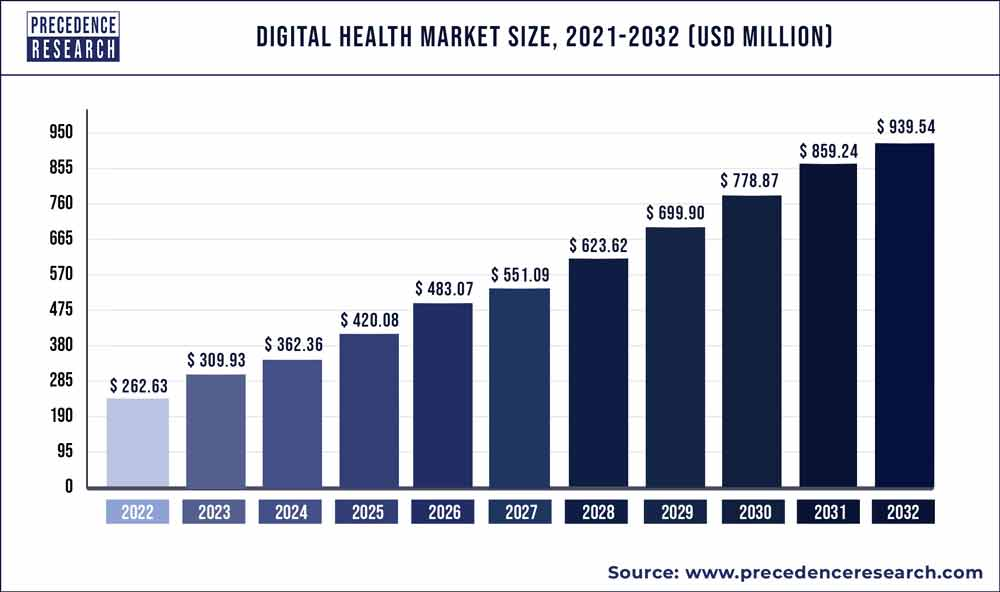

O tamanho do mercado global de saúde digital foi estimado em US$ 332,53 bilhões em 2022 e espera-se que atinja cerca de US$ 1.694,21 bilhões até 2032, crescendo a uma CAGR de 19,4% durante o período de previsão de 2023 a 2032.

Espera-se que o aumento da penetração de smartphones, juntamente com vários aplicativos de smartphone relacionados à saúde e ao condicionamento físico em todo o mundo, seja um fator-chave que impulsione o crescimento do mercado de saúde digital. Estima-se que o rápido investimento na infraestrutura de TI de saúde, especialmente nos países desenvolvidos e em desenvolvimento, seja propício ao crescimento do mercado. Por exemplo, em abril de 2020, o Banco Asiático de Investimento em Infraestrutura (AIIB) concedeu seu primeiro investimento em infraestrutura de saúde para recuperar a crise de US$ 5 bilhões devido ao COVID-19. sofrendo com a situação de pandemia.

Além disso, o surto de COVID-19 impôs normas estritas de distanciamento social e bloqueios pelos governos de todo o mundo. Nessa situação, as tecnologias digitais de saúde, por exemplo, a telessaúde, oferecem enormes oportunidades para os prestadores de serviços de saúde tratarem os pacientes seguindo as medidas de bloqueio. Espera-se que isso, por sua vez, impulsione a adoção do produto, além de favorecer positivamente o crescimento do mercado nos próximos anos.

A saúde digital é descrita como a integração da tecnologia da informação e das comunicações eletrônicas usadas para diferentes processos de saúde para a saúde geral das pessoas e seu bem-estar. O desenvolvimento revolucionário no setor de saúde com a rápida adoção de tecnologias emergentes, como dispositivos vestíveis, mHealth Apps , sensores ingeríveis e inteligência artificial, entre outros, impulsionaram o crescimento do mercado.

A saúde digital incorpora a transformação digital no campo da saúde, em que software, hardware e serviços estão profundamente envolvidos. Sob esse conceito de fronteira de saúde digital, diferentes tecnologias são empregadas, como aplicativos móveis de saúde (mHealth), dispositivos vestíveis, registros eletrônicos de saúde (EHRs), registros médicos eletrônicos (EMRs), telemedicina, telessaúde juntamente com medicina personalizada entre outros. A necessidade de transformação médica deveu-se especialmente ao crescimento da população idosa, doenças infantis e sua mortalidade, alto custo e problemas relacionados à pobreza, juntamente com a discriminação racial associada ao acesso aos cuidados de saúde, que exigiam os avanços tecnológicos. Além disso, epidemias e pandemias criaram alto nível de importância para a saúde digital, que ainda continua a evoluir, alimentando assim o crescimento do mercado no período de previsão.

Os fatores que impulsionam o mercado global de saúde digital são a crescente demanda por aplicativos móveis de saúde, o aumento da demanda por serviços de monitoramento remoto de pacientes, a crescente adoção de smartphones e tablets aumentaram ainda mais o crescimento do mercado. No entanto, preocupações de segurança, como ataques cibernéticos e restrições financeiras para manter os serviços digitais relacionados à saúde, são os principais fatores que restringem o crescimento do mercado até certo ponto. No entanto, a pandemia de COVID 19 adicionou combustível aos desenvolvimentos em andamento na saúde digital com a transformação nos cuidados de saúde por meio de verificadores de sintomas on-line, ferramentas voltadas para pacientes, ferramentas de monitoramento remoto de pacientes, telessaúde e portais de pacientes, entre outros. saúde digital são projetados para criar oportunidades lucrativas no mercado.

Além disso, o financiamento de capital de risco em saúde digital, composto por capital de risco corporativo e private equity, já atingiu US$ 14,8 bilhões em 2020, em comparação com US$ 8,9 bilhões em 2019, mostrando um aumento total de 66%, o que é uma atividade de financiamento notável em saúde digital. em um ano. Isso é impulsionado principalmente pelo impacto da pandemia de COVID 19, que integrou as tecnologias digitais de saúde baseadas no consumidor em um ano.

FUSÕES E AQUISIÇÕES

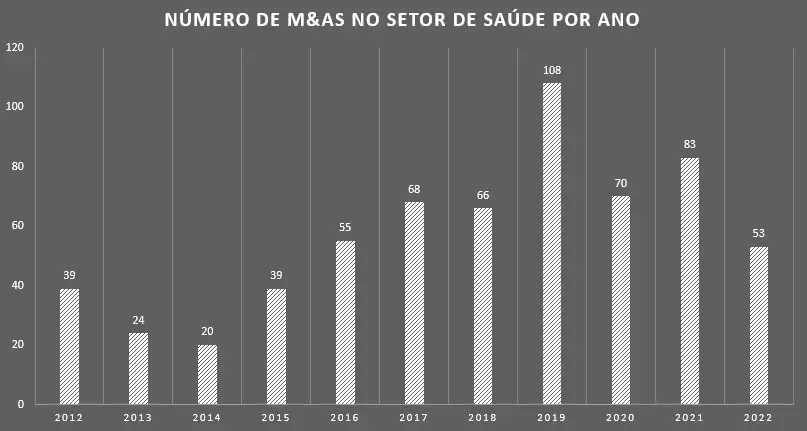

O setor de saúde vem de um grande apetite por fusões e aquisições nos últimos anos, mas deverá viver um 2023 mais comedido, seguindo a desaceleração iniciada em meados de 2022. Além de um cenário menos atrativo para investimentos, a necessidade de consolidação do que foi comprado, com a captura sinergias, estará no centro das atenções para o setor nos próximos meses.

No ano passado, as empresas do setor de saúde, que engloba hospitais, laboratórios de análises clínicas e as companhias de produtos químicos e farmacêuticos, realizaram 53 operações de M&A (fusões e aquisições, em inglês) em todo o país, de acordo com dados da KPMG.

Apesar de um desempenho 36% inferior ao observado em 2021, foi do setor de saúde uma das principais transações do Brasil em 2022. A fusão da Rede D’Or (RDOR3) e SulAmérica Seguros gerou um negócio avaliado em US$ 3,1 bilhões (ou cerca de R$ 16 bilhões na cotação atual).

De 2003 para cá foram 817 negócios, colocando o segmento entre um dos dez que mais transacionou no período. Nesse intervalo, o segmento acelerou as compras entre 2016 e 2021, retornando às médias a partir do ano passado.

“O setor de saúde passou por um forte processo de consolidação. Agora, é momento de organizar a casa, então é natural que exista uma menor disposição para compras”, lembra Marcus Mazetto, sócio do banco de investimentos do Fator.

A Viveo ( VVEO3), empresa que atua na distribuição de medicamentos e serviços hospitalares, é um exemplo deste novo momento. Com 19 aquisições nos últimos dois anos, sendo 12 apenas no ano passado, afirma que vai diminuir seu ritmo por aquisições.

“É difícil imaginar um grande movimento de aquisição do setor neste ano, creio que veremos maior apetite no setor de infraestrutura, por exemplo. Mas o momento no segmento de saúde é de ‘digerir’ o que foi investimento”, analisa Levindo Santos, sócio da G5 Partners.

A G5 atua na assessoria financeira de M&As, inclusive do segmento, e tem R$ 25 bilhões sob gestão em seu multi family office. “O melhor movimento depois de comprar, é o de consolidar”, completa Santos.

Fonte: Infomoney

MOMENTO DE DIGESTÃO

Fundada em 1996 em São Paulo, a Viveo fez sua estreia na Bolsa em agosto de 2021, quando levantou cerca de R$ 2 bilhões em uma oferta pública inicial (IPO, em inglês).

“A nossa tese de IPO ao mercado é a de consolidação do segmento, então ela exigia que nós acelerássemos nossas aquisições”, lembra Flávia Carvalho, diretora de relações com os investidores e M&A da companhia, que atualmente é controlada pelo fundo DNA Capital. Mafra Hospitalar, Cremer e MedCare são algumas das marcas do grupo.

Embora alguma transação pontual – ou “oportunidade de mercado” – possa surgir, a meta agora, reforça Carvalho, é capturar sinergias.

No último guidance (projeção de resultados) da empresa para o mercado, a meta da Viveo era capturar R$ 110 milhões de lucro antes de juros, impostos, depreciação e amortização (Ebitda, em inglês) até 2024. Uma parcela importante da meta já foi realizada no último ano. “Nenhuma empresa que nós adquirimos tinha um Ebitda desse, então nós conseguimos alavancar o potencial delas”, destaca Carvalho.

A despeito do menor apetite por aquisições, a força do mercado de saúde não deve ser desprezada, lembra Mazetto, do Fator. “É uma tendência as transações seguirem um contexto mais estratégico neste momento. E o mercado de saúde tem muito poder de caixa, poderá haver uma nova janela para acelerar. É um mercado endereçável alto”.

Mesma avaliação faz o diretor executivo da Viveo, Flávio Leal. Ele afirma que as aquisições ampliaram o potencial de faturamento da empresa. “Nós ganhamos marketshare, mas também aumentamos nosso mercado endereçável de R$ 84 bilhões para R$ 250 bilhões. Não há como um crescimento orgânico entregar isso tão rápido”, aponta Leal.

TOP 5 PLAYERS E DESCRIÇÕES

HAPVIDA: Considerada a maior operadora de planos de saúde, o Sistema Hapvida conta com mais de 7,3 milhões de beneficiários atualmente.

A operadora oferece planos de saúde exclusivamente nas regiões norte e nordeste do Brasil, contando 32 hospitais próprios, 20 prontos atendimentos, 105 clínicas de 109 centros de diagnóstico por imagem e coleta laboratorial.

Classificada com 0,76 no IDSS (Índice de Desempenho de Saúde Suplementar) da ANS – que vai de 0 a 1 -, a Hapvida é considerada um bom plano de saúde. No entanto, apresenta dificuldades em oferecer melhor garantia de acesso aos beneficiários.

Faturamento 2021: 1.39B (USD)

GNDI: A GNDI ou Grupo Notredame Intermédica foi fundado em 1968 e há mais de 50 anos preza pelo atendimento preventivo e terapêutico.

Com cerca de 7,2 milhões de beneficiários e nota 0,94 no IDSS, a operadora oferece planos de saúde empresariais e planos de saúde por adesão com cobertura nacional.

Faturamento 2021: 1.79B (USD)

AMIL SAÚDE: Fechando o pódio das maiores operadoras de saúde do Brasil, o plano de saúde Amil é uma das alternativas que proporcionam mais flexibilidade de escolha aos futuros clientes. Tudo isso justifica a nota 0,92 no IDSS.

Com 5,1 milhões de beneficiários, as opções vão desde as categorias mais básicas, como nos planos Amil Fácil, até os planos de saúde premium, na Amil One Health.

Além de oferecer uma ampla rede credenciada e o Hospital Amil, o convênio garante diversos benefícios extras aos seus clientes, incluindo o seguro viagem.

Faturamento 2021: 3.64B (USD)

SULAMÉRICA SAÚDE: Há mais de 120 anos, o plano de saúde SulAmérica oferece serviços de saúde suplementar aos brasileiros. Com uma das coberturas mais completas, conta com 4,2 milhões de beneficiários em sua carteira de clientes.

Com 0,80 no IDSS, um dos destaques da operadora é sua estabilidade financeira no mercado, mantendo-se como referência no segmento. Confira alguns planos de saúde da operadora:

Faturamento 2021: 243,65M (USD)

BRADESCO SAÚDE: Para completar a lista, a Bradesco Saúde é destaque quando o assunto é rede credenciada. Através do plano, é possível ter acesso a unidades de atendimento em grandes hospitais, como o Hospital Albert Einstein e o Hospital Sírio-Libanês.

Com cerca de 3,4 milhões de beneficiários, seus planos são completos e contam com cobertura nacional em sua maioria, justificando a nota 0,96 e os diversos anos consecutivos na primeira posição do ranking da ANS.

Faturamento 2021: 28,34M (USD)

PERFIL DO CONSUMIDOR

A pandemia de Covid-19 revelou a preocupação dos brasileiros com a saúde. É o que aponta a Pesquisa ANAB de Planos de Saúde, encomendada pela Associação Nacional das Administradoras de Benefício ao instituto Bateiah Estratégia e Reputação. Para 81% das pessoas, a crise fez aumentar o receio do acesso a tratamentos médicos. Entre os que possuem menor poder aquisitivo, com renda de até cinco salários mínimos, a preocupação aumentou muito. A pesquisa traça um panorama dos planos de saúde no Brasil e traz um perfil de seus beneficiários.

Para levantar os dados, as entidades fizeram contato com mais de 1 mil usuários de planos de saúde a partir de 16 anos em todo o país, com amostras em capitais, regiões metropolitanas e cidades do interior. Também consideraram fatores como gênero, idade, escolaridade, renda familiar e ocupação.

Quando observados os dados de gênero, 52,5% das mulheres sentiram que a preocupação com a saúde aumentou muito com a pandemia. Entre os mais velhos, 54% dos que possuem 50 anos ou mais também indicaram que a preocupação aumentou muito.

Em relação à renda familiar, o maior percentual de desconforto é entre aqueles que ganham de 2 a 5 salários mínimos (84,1%). Entre os brasileiros que ganham até 2 salários, 50,3% indicaram que a preocupação aumentou muito.

Fonte: Pesquisa ANAB de planos de saúde

PLANO DE SAÚDE PRÓPRIO

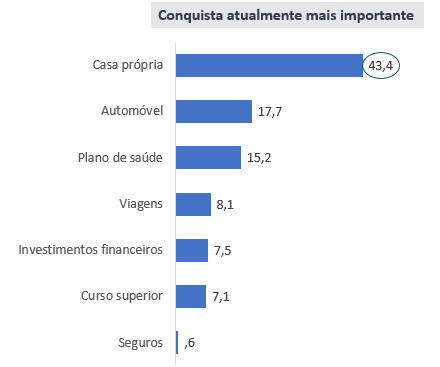

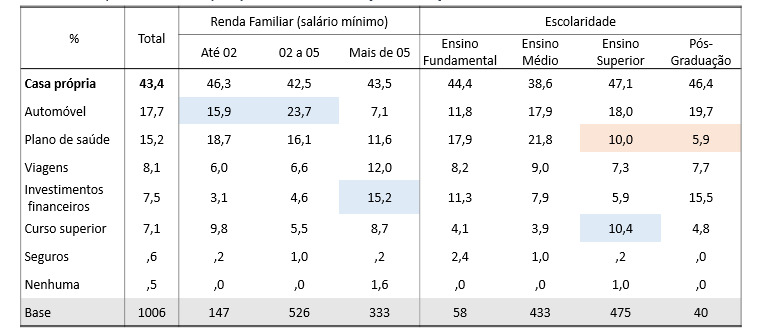

A pesquisa mostra que os consumidores enxergam o plano de saúde como uma conquista, tal qual ter um imóvel, um veículo, realizar uma viagem ou ter investimentos. O plano é a terceira maior conquista do brasileiro em 2021. Na faixa etária acima de 50 anos, o benefício só perde para a casa própria em importância.

Quanto menor a renda familiar e o grau de escolaridade, maior é o reconhecimento do plano. Ao menos 18,7% dos respondentes que ganham até dois salários mínimos indicam o benefício como conquista, da mesma forma que 21,8% dos entrevistados com o Ensino Médio também reconhecem.

Em relação a idade, essa percepção é ainda maior entre os entrevistados com 50 anos ou mais, que representam 25,5%. Mas é na parcela da população aposentada que o plano assume papel principal e toma a frente no ranking das conquistas dos brasileiros, deixando casa própria e automóvel para trás. Ao menos 50,6% dos entrevistados aposentados indicam o plano como conquista.

AVALIAÇÃO DO BENEFICIÁRIO

Na percepção dos beneficiários, a agilidade no atendimento é o fator mais importante em um plano de saúde, indicado por 24,2% dos respondentes. A facilidade de autorização de procedimentos aparece em segundo lugar com 15,4%, seguida pela rede médica contemplada no contrato, com 14,4%. No top cinco aparecem ainda serviços oferecidos (11,1%) e rede de profissionais (10,9%).

QUEM UTILIZA PLANO DE SAÚDE?

A pesquisa da ANAB também mapeou o perfil dos usuários de plano de saúde e constatou que o tipo de plano de saúde mais comum no Brasil é o plano coletivo empresarial, que representa ao menos 76% do total de beneficiários.

Os planos individuais correspondem a 18% enquanto os planos do tipo coletivo por adesão, normalmente vinculados a uma categoria profissional ou área de atuação, representam 6% do universo de contratos.

Quando observado o fator idade, o plano coletivo empresarial é o tipo mais comum em todas as faixas etárias, mas possui ainda mais representatividade entre a população de 30 a 39 anos, cujo percentual corresponde a 82,6%.

Já os planos individuais e coletivos por adesão também possuem certo percentual entre os mais velhos, com 50 anos ou mais. Correspondem, respectivamente, a 23,6% e 12,2% do total dos beneficiários.

A pesquisa ANAB sobre percepção dos planos de saúde no Brasil foi realizada entre os dias 16 e 28 de setembro de 2021 (pesquisa mais recente) por meio de entrevistas telefônicas com 1006 respondentes em 420 municípios do país. De acordo com o instituto Bateiah Estratégia e Reputação, a margem de erro é de 3%.

PANDEMIA

A vida de quem trabalha com produtos para a saúde não foi nada fácil durante a pandemia, como grande parte da população imagina. Apenas para fazer um comparativo, o setor de turismo, que toda a sociedade enxerga como tendo sido brutalmente afetado pelas restrições impostas pela Covid, e foi, caiu 36,7% em suas atividades em 2020, em relação ao ano anterior.

O setor de saúde enfrentou baixa de 50,8% no faturamento das empresas, em paralelo semelhante. Os procedimentos cirúrgicos programados foram cancelados ou adiados e, em 2020, tiveram uma redução média de 59,8%, nos sistemas público e privado. Em algumas regiões do país, essa baixa nas operações chegou a 90%, com 1,3 milhão de cirurgias que foram suspensas somente no SUS

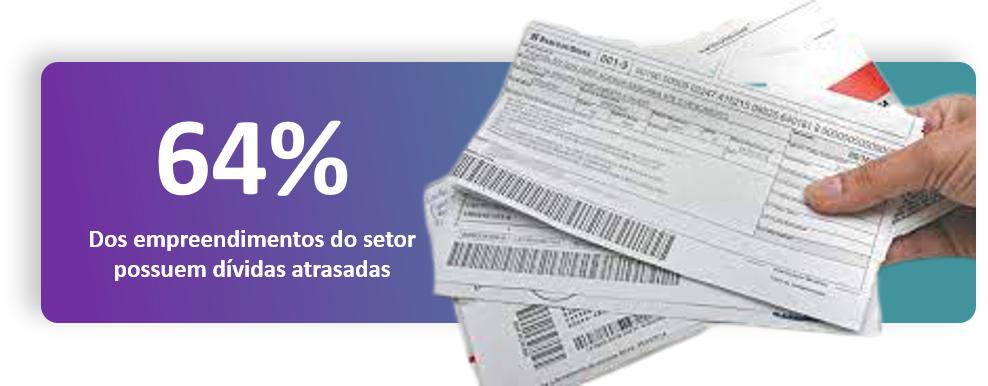

Hospitais e operadoras impuseram postergação de pagamentos, ou seja, exigiram a retenção de faturamento de cirurgias realizadas e o volume de recursos contingenciados chegou a R$ 793,4 milhões. Em média levaram 118 dias para quitar débitos, mas há relatos de dívidas ainda em aberto do ano passado. O segundo item das distorções praticadas foi a inadimplência, que chegou a R$ 714 milhões, quando o fornecedor não é remunerado após 180 dias, a partir da realização do procedimento cirúrgico.

As glosas injustificadas, quando uma cirurgia é previamente autorizada, ficaram, em terceiro lugar, com um volume financeiro paralisado de R$ 118,6 milhões. As três distorções somadas representam um valor de R$ 1,626 bilhão não pago por hospitais públicos e privados, por convênios, planos de saúde e seguradoras. Um valor que afeta principalmente pequenas e médias empresas que não conseguem se manter com valores tão elevados sem as devidas quitações

INVESTIMENTO NO SETOR

Um levantamento do Instituto de Estudos para Políticas de Saúde (Ieps) aponta para um corte de aproximadamente 50% em diversas áreas da saúde com o Orçamento enviado pelo governo do mandato (2018-2022). O projeto de Lei de Diretrizes Orçamentárias (LDO) prevê para todos os gastos do governo, não só com saúde, um montante de R$ 149,9 bilhões para 2023, o menor valor desde 2014.

O vice-presidente da Associação Brasileira de Economia da Saúde (ABrES), Francisco Funcia, afirma que os cortes foram motivados pelo desvio de cerca de R$ 20 bilhões dos R$ 149,9 bilhões para emendas parlamentares. Para fazer isso, foi necessário fazer cortes de programações que já vinham sendo financiadas pelo governo federal, como recursos da Farmácia Popular, Saúde Indígena, formação de profissionais da saúde e da Atenção Primária de Saúde.

Funcia lembra que o Teto de Gastos permite esse remanejamento, mas isso significa “cortar programações de despesas que já eram realizadas inclusive, como dois terços do orçamento do Ministério da Saúde. Isso penaliza severamente o financiamento de estados e municípios para 2023”, afirma.

Soma-se a isso a defasagem já embutida nos R$ 149,9 bilhões devido ao Teto de Gastos. O valor deveria ser de R$ 172 bilhões, ou seja, “teria que ter R$ 23 bilhões a mais nesses 149,9 bilhões. Esses cortes foram sobre um valor já deprimido, depreciado, desfinanciando o SUS pela emenda 95”.

Enquanto aumentam as verbas para emendas parlamentares, os recursos para os programas diminuem, segundo dados da ABrES. Houve uma diminuição de 31% no orçamento previsto para o Programa Médicos pelo Brasil; 65,7% a menos para o programa Pesquisa, Desenvolvimento Tecnológico e Inovação em Saúde; 63% a menos para a Alimentação e Nutrição para a Saúde; 53,5% a menos para Educação e Formação em Saúde, 60% a menos para a Saúde Indígena e 55% a menos para Atenção à Saúde de Populações Ribeirinhas e de Áreas Remotas da Região Amazônica, entre outras quedas.

PEC EMERGENCIAL

O cenário constitui um dos principais desafios do presidente Luiz Inácio Lula da Silva (PT). A discussão sobre o orçamento estava incluída nos trabalhos da equipe de transição, e o assunto foi levado para o Congresso Nacional mesmo antes da posse.

Francisco Funcia afirma que o novo governo deve discutir uma PEC emergencial para a recomposição do piso orçamentário da Saúde.

“Há uma necessidade de aumentar a participação federal no financiamento do SUS, dado que estados e municípios já não têm mais capacidade de alocar recursos adicionais. Essa é uma questão fundamental e, para isso, precisa ter esse esforço que a equipe de transição está fazendo, que é uma negociação política desde já com o Congresso atual para que aprove mudanças no orçamento”, afirma Funcia.

Um exemplo do que pode ser proposto dentro de uma PEC é um crescimento gradual do percentual do Produto Interno Bruto (PIB) investido na saúde ao longo dos anos. Um estudo do Ieps propõe que o governo federal chegue a investir 3% do PIB em até 10 anos. “O gasto público em saúde em países como o Reino Unido, que tem um sistema de saúde parecido com o do Brasil, corresponde a 7,8% do PIB. O governo federal também tem instrumentos para isso”, afirma.

0

% do PIB

corresponde ao gasto do governo federal com a saúde

SAÚDE EM 2023

O Sistema Único de Saúde (SUS) atua na atenção básica principalmente através da Estratégia Saúde da Família, que conta com 48.330 equipes e alcança 99% dos municípios brasileiros. As equipes são formadas por médicos, enfermeiros, auxiliares ou técnicos de enfermagem e agentes comunitários de saúde. Juntos, eles são responsáveis por atuar na manutenção da saúde e na prevenção de doenças.

Para a atenção básica, serão alocados R$ 28,5 bilhões contra R$ 34,4 bilhões em 2022. Adicionalmente, será investido R$ 1,5 bilhão na formação e provisão de profissionais para a atenção primária à saúde (Programa Médicos pelo Brasil). Já os recursos da União para a assistência hospitalar e ambulatorial do SUS deverão somar R$ 61,4 bilhões contra R$ 68,5 bilhões de 2022.

Fonte: Brasil de Fato; Agência Câmara de Notícias

BIG PICTURE

- Entre os anos de 2010 e 2022, o número total de hospitais no Brasil sofreu um pequeno acréscimo, passando de 6.907 para 7.191.

- Os gastos GLOBAIS com saúde, públicos e privados combinados, aumentarão apenas 4,9% em 2023.

- O setor de saúde deverá crescer aproximadamente 5% ao ano até 2023, totalizando um faturamento anual de R$ 1,5 trilhão.

- Em janeiro de 2023, o Brasil contava com 562.229 médicos inscritos nos 27 Conselhos Regionais de Medicina (CRMs).

- O tamanho do mercado global de saúde digital foi estimado em US$ 332,53 bilhões em 2022 e espera-se que atinja cerca de US$ 1.694,21 bilhões até 2032.

- Para 2023, os recursos da União para a assistência hospitalar e ambulatorial do SUS deverão somar R$ 61,4 bilhões.

ANÁLISES INTERNAS DO SETOR

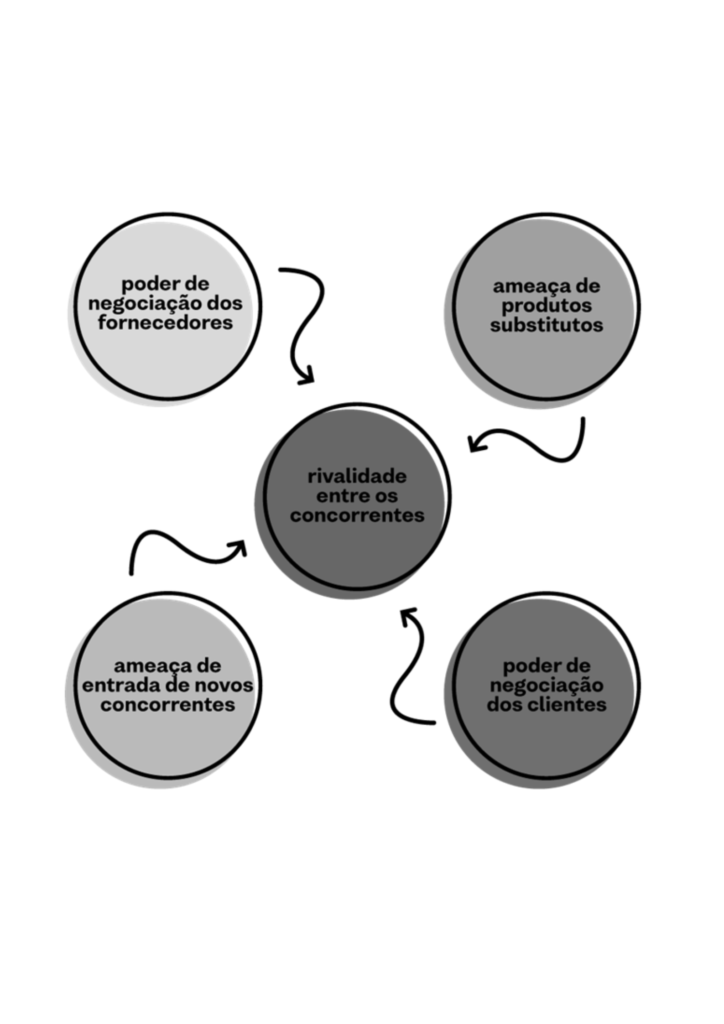

5 FORÇAS DE PORTER

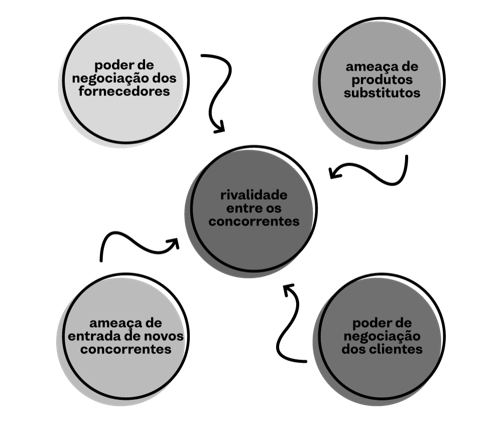

O que é?

É um modelo criado por Michael Porter, professor prestigiado da Harvard Business School, que estuda os fatores que influenciam o potencial de lucro das empresas, bem como sua capacidade de servir seus clientes, levando em consideração forças competitivas que moldam um planejamento estratégico

5 FORÇAS DE PORTER

MÉDIA

O mercado de saúde brasileiro é altamente regulado, o que torna difícil para novos entrantes entrarem no mercado.

BAIXO

A saúde é um setor especializado e, como tal, não existem produtos substitutos diretos, como em outros setores.

MÉDIA

Os fornecedores de serviços de saúde têm um grande controle sobre os preços dos serviços, pois são poucos e concentrados.

BAIXO

Aumento dos custos de serviços de saúde pode levar a um aumento da demanda por serviços mais baratos, forçando as empresas de saúde a oferecer preços mais baixos para atender às necessidades dos compradores.

ALTA

O mercado de saúde brasileiro é extremamente competitivo, com vários concorrentes buscando aumentar sua fatia de mercado.

ANÁLISE S.W.O.T

Oportunidades

O mercado de saúde é marcado por grandes oportunidades, ele se encontra em constante expansão e inovação, e vem nos últimos anos ajudando a economia como um todo a crescer num ritmo extremamente acelerado, diversas healthtechs vem surgindo e trazendo soluções para mercados extremamente sólidos e robustos. No Brasil esse mercado é carregado de grandes oportunidades, dentre elas.

Aumento da demanda por serviços de saúde

A população brasileira tem aumentado gradualmente nos últimos anos, e com isso a demanda por serviços de saúde também tem aumentado. De acordo com o Instituto Brasileiro de Geografia e Estatística, a população brasileira estimada para 2022 é de 214 milhões de pessoas. Com esse número, as oportunidades no mercado de saúde aumentam substancialmente.

Crescimento das tecnologias de saúde

O setor de saúde brasileiro tem investido cada vez mais em tecnologia, o que tem proporcionado melhorias significativas no acesso aos serviços de saúde. As tecnologias como o uso de inteligência artificial, robótica, bem como a adoção de sistemas de informação de saúde, permitem um melhor acesso aos serviços de saúde, tornando o mercado de saúde mais competitivo e abrindo novas oportunidades para as empresas.

Desenvolvimento de novos medicamentos

De acordo com a Agência Nacional de Vigilância Sanitária, a indústria farmacêutica brasileira tem investido cada vez mais em pesquisas e desenvolvimento de novos medicamentos para o tratamento de doenças crônicas, o que representa uma significativa oportunidade para o mercado de saúde.

Ameaças

Como todo mercado em constante o setor de Saúde também enfrenta diversas ameaças. Sempre é importante estar atento a possíveis oscilações e mudanças bruscas de mercado, principalmente para que seja possível se antecipar a eventualidades e seguir firme em sua caminhada.

Custos Elevados

O custo dos serviços de saúde no Brasil é muito alto e tem dificultado o acesso de pacientes às melhores formas de tratamento. Os altos custos dos serviços de saúde representam uma ameaça significativa para o mercado de saúde.

Escassez de profissionais de saúde

O Brasil tem sofrido com a falta de profissionais de saúde qualificados, o que tem dificultado o acesso de pacientes à assistência médica. De acordo com o Ministério da Saúde, a proporção de profissionais de saúde no Brasil é de 1 profissional para cada 1.500 habitantes, sendo esse nível considerado muito baixo.

Falta de infraestrutura

A infraestrutura de saúde no Brasil ainda é considerada deficiente, com alguns hospitais e clínicas que não oferecem os melhores serviços de saúde. A falta de infraestrutura adequada representa uma grande ameaça para o mercado de saúde.

TENDÊNCIAS

O mercado da saúde no Brasil tem ganho destaque cada vez maior – seja pelo seu tamanho ou pelas inovações propostas. Para se ter uma ideia, só nos últimos dois anos, o setor de saúde liderou o ranking de fusões e aquisições.

Além disso, vale salientar que a maior parte das operações de compra de empresas no mundo todo tem se dado nesse setor. Startups e empresas de grande porte tem olhado para as tendências e deixado de lado muitas perspectivas do mercado tradicional, agregando valor de mercado não só às suas soluções, mas ao setor como um todo.

Com grande participação do governo e alto investimento privado, esse setor movimenta muito dinheiro. Para se ter uma ideia, de acordo com dados da pesquisa IPC Maps, especializada em potencial de consumo dos brasileiros, o faturamento em 2021 do setor de saúde no país chegou a cerca de 315 bilhões de reais.

Metade desse valor se deu por parte do investimento público e metade por parte da saúde suplementar (hospitais e planos de saúde particulares).

Além do aumento, mas ainda insuficiente, dos gastos com saúde e dos custos mais altos dos fabricantes de medicamentos, as principais tendências a serem observadas em 2023 incluem a digitalização contínua dos cuidados de saúde, quedas de patentes de medicamentos e medidas para controlar os preços farmacêuticos. Esses padrões são uma continuação estimada de 2022, com 2023 sendo o segundo ano consecutivo de declínios de financiamento em termos reais.

O mercado da saúde, portanto, é uma excelente oportunidade de investimento. Através do investimento em empresas do setor, por exemplo, pode-se buscar crescimentos anuais acima de 14% (como registrado nos últimos anos, quando falamos apenas do mercado completo em si).

Inteligência Artificial (IA)

A introdução de tecnologias que contam com a inteligência artificial dentro da saúde já é uma realidade em quase todo o mundo. Com novos investimentos surgindo, as empresas que já estão nesse setor devem se consolidar ainda mais.

Dessa forma, a tendência é que além dos modelos de inteligência artificial na saúde que já existem, novos recursos poderão aparecer para o atendimento, consulta e até mesmo para os procedimentos.

Entre os pontos em que a inteligência artificial aplicada à saúde pode ser benéfica, podemos destacar as pesquisas, o desenvolvimento de diagnósticos e descobertas de informações genéticas e biológicas que sejam relevantes no tratamento de doenças.

Healthtech

O mercado de healthtechs é um dos mais promissores do ecossistema de inovação: segundo a OMS (Organização Mundial da Saúde), os gastos no setor da saúde já representam 10% do Produto Interno Bruto do mundo e, no Brasil, suas despesas representam 9,2% da soma de todos os bens e serviços produzidos, ou R$ 608 bilhões em 2017, de acordo com a Agência IBGE de Notícias.

Durante a pandemia, o segmento disparou, com um salto de 118% no número de healthtechs no Brasil na comparação de 2020 e 2018, passando de 248 para 542 empresas do setor, conforme o relatório “Distrito HealthTech Report 2020”. Essas empresas tornaram-se protagonistas na luta contra a Covid-19, por meio de soluções inovadoras de assistência à distância, realização de exames, compra de medicamentos online e até exercícios a distância.

A tendência é de crescimento contínuo. De acordo com a Abstartups (Associação Brasileira de Startups), os usos da inovação no setor de saúde são, aparentemente, intermináveis. “A tecnologia está sendo implementada em tudo, desde os processos administrativos do hospital até a pesquisa e a cirurgia do câncer, a fim de melhorar a eficiência em todo o setor e tornar a experiência do paciente o mais indolor possível”, diz Ana Flávia Carrilo, parte da equipe de comunicação no blog da instituição.

Telemedicina

Um dos pontos-chave para o desenvolvimento do mercado de healthcare nos últimos anos foi a popularização da telemedicina. Serviços como a teleconsulta já estão hoje consolidados e isso se deve principalmente à pandemia de COVID-19, que acelerou esse processo – tanto por parte dos médicos quanto pelos pacientes.

Embora a aplicação de vacinas e medidas de prevenção tenham tido sucesso para reduzir o contágio da doença, diversas clínicas, profissionais e pacientes já se acostumaram com esse método de atendimento e é pouco provável que o modelo tradicional volte.

De acordo com um relatório divulgado pela CB Insights, cerca de 40% das consultas realizadas no segundo trimestre de 2021 aconteceram de maneira remota. Essas atividades ocorreram através de inovações que permitiram a conectividade entre pacientes e profissionais nas plataformas de saúde.

Por isso, empresas de telemedicina ainda tem bastante fôlego para crescer nos próximos anos, sendo uma das grandes oportunidades de investimento no setor de saúde.

Podem surgir empresas que prestem serviços como planos de saúde de forma exclusiva para o atendimento por telemedicina ou que ofereçam serviços híbridos a um preço muito mais reduzido, fortalecendo a concorrência.

Laudos médicos à distância

Outro ramo de inovação é a implementação de plataformas mais elaboradas, que permitem a criação de laudos digitais remotos.

Através de certificados digitais e até mesmo o blockchain, estes laudos contam com a mesma segurança e credibilidade do que os laudos emitidos presencialmente.

Isso fará com que, além das teleconsultas, diagnósticos mais simples possam ser possíveis por meio da telemedicina.

Outro fator importante nesse sentido é que os laudos médicos poderão estar armazenados em sistemas em nuvem, aumentando assim a segurança e ao mesmo tempo a acessibilidade aos documentos.

Já há uma série de empresas que estão se especializando e permitindo soluções cada vez melhores para esse tipo de documento. Casos como os prontuários eletrônicos também facilitam a vida de pacientes e médicos, que poderão acessar o histórico de atendimento em qualquer lugar do mundo, a qualquer hora.

Gestão médica computadorizada

Ferramentas de gestão dos negócios estão cada vez mais completas e automatizadas. O uso dos softwares que funcionam como ERP’s (programas de computador que fazem a gestão dos recursos da empresa) tem sido cada vez mais requerido.

No entanto, é quase inconcebível pensar em softwares de gestão que não estejam completamente alinhados e pensados para a realidade do estabelecimento em questão.

Dessa forma, empresas que atuam de forma específica para um setor, tem desenvolvido softwares que são capazes de realizar as atividades de cada área. No caso dos softwares médicos, por exemplo, a sua gestão se concentra na organização da agenda dos médicos, dos prontuários eletrônicos e também da gestão financeira do negócio.

Embora seja muito útil, nem todas as clínicas, consultórios ou hospitais já adotaram esse tipo de ferramenta ou ainda não estão 100% satisfeitas com as que eles têm. Assim, esse é um segmento da saúde que ainda tem muitas oportunidades de expansão, com novas e melhores soluções do que as que já estão disponíveis.

periodicamente pelo DataSUS.

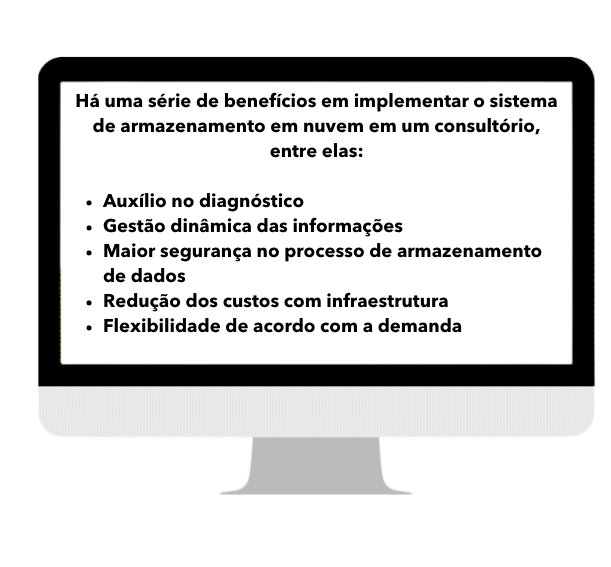

Plataformas de medicina em nuvem

Como já adiantamos em outro tópico, o armazenamento em nuvem já é uma realidade para muitas pessoas, mas com relação às documentações médicas isso também é uma tendência.

Cada vez mais há uma preocupação com a segurança dos dados médicos – o sigilo médico é uma prerrogativa fundamental na relação médico paciente. Quando isso é quebrado, além da perda de confiança, há também dispositivos legais que podem ser acionados, trazendo dor de cabeça e prejuízo às empresas.

Um dos dispositivos legais nesse sentido é a Lei Geral de Proteção de Dados (LGPD), que aponta que o vazamento intencional ou não intencional de dados sigilosos é de responsabilidade de quem os coleta e armazena. Caso isso ocorra, multas altas podem ser aplicadas e por isso, todos estão se adaptando de forma a mitigar os riscos.

Empresas que trabalham com o armazenamento seguro destas informações o fazem por meio de sistemas em nuvem. Dessa forma, as informações não ficam centralizadas em apenas um lugar físico e independem dos servidores internos.

Dessa forma, o investimento em plataformas que possibilitam conectividade na rede de comunicação de maneira mais assertiva entre a clínica e o profissional, e os pacientes poderão contar com um serviço mais completo e eficaz.

Empresas que já prestam esse serviço em outras áreas saem na frente por já terem suas tecnologias, mas deixá-las ainda mais prontas para as especificidades da área da saúde pode ser uma oportunidade e tanto.

Fonte: Strati

Highlights

“O setor de saúde é essencial para o bem-estar e sucesso de uma nação e, devido à crescente preocupação da população com a saúde, está sendo cada vez mais observado pelos holofotes. Empresas e players do setor estão aproveitando a oportunidade para oferecer serviços mais avançados e inovadores. Por conta disso, o setor está andando lado a lado com a tecnologia, contribuindo para um crescimento exponencial e desenvolvimento acelerado. Estudos apontam que o setor de saúde deverá crescer aproximadamente 5% ao ano até 2023, totalizando um faturamento anual de R$ 1,5 trilhão. Esse desenvolvimento só será possível com a colaboração de diferentes órgãos, tanto públicos quanto privados, que estejam engajados em melhorar o cenário da saúde atual.”

Gabriel Macedo

Business Analyst III

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br