ANÁLISE MACROECONÔMICA

VISÃO GERAL

A transição digital nas empresas, em todo o globo, é uma transformação com muitas barreiras por falta de preparação.

INDICE

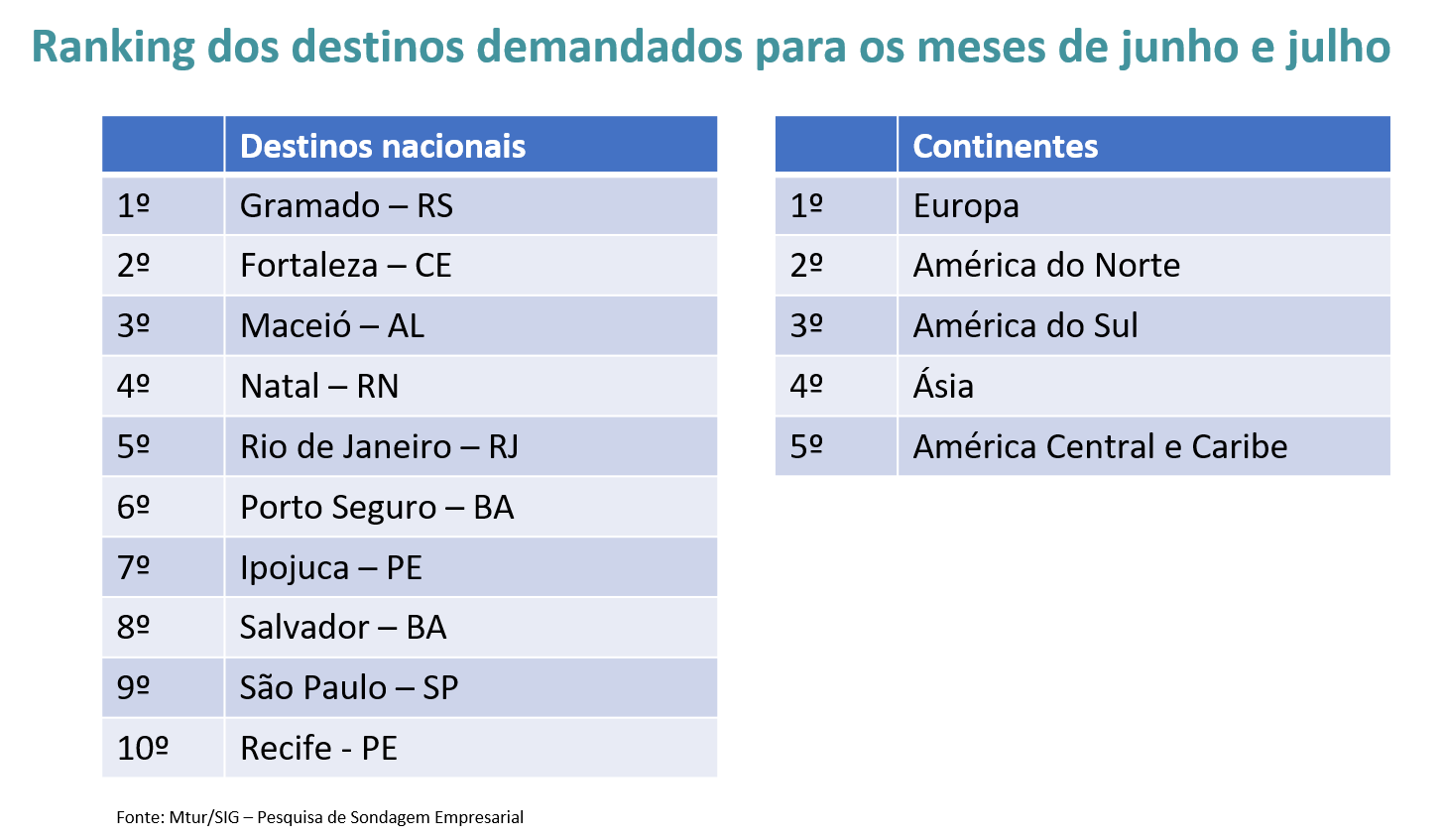

Subnichos

Pandemia

Big Picture

2. ANÁLISE INTERNA

5 Forças de Porter

Oportunidades e Ameaças

3. TENDÊNCIAS

Internet 5G

Digital Twins

Dados

Agricultura Digital

Aplicativos

Highlights

Fim

Um estudo da AVENA, empresa de software industrial, mostra que 85% das empresas do setor industrial pretendem ampliar os investimentos em transformação digital nos próximos 3 anos. Os principais objetivos são adoção de automação, combate às mudanças climáticas e usufruir as vantagens no uso de tecnologias avançadas.

Segundo a pesquisa, 90% das indústrias acreditam que a combinação de tecnologias avançadas é estratégica para aumentar o desempenho dos empreendimentos nos próximos anos.

No que tange o panorama brasileiro na indústria digital, o país se encontra, atualmente, como o 57º país, de 132 analisados, no Índice Global de Inovação de 2021. Segundo a CNI, dos 24 setores industriais brasileiros, 14 estão atrasados na adoção de tecnologias digitais.

Segundo o IBGE, o grupo que representa os 14 setores são responsáveis por 40% de toda a produção industrial do país, o que mostra que quase metade do produzido no Brasil ainda não é impactado pelas transformações da indústria 4.0.

Um recorte sobre as tecnologias inseridas no contexto da transformação digital (TD), ou seja, ferramentas ou serviços que mudem drasticamente a rotina de uma empresa ou setor. Nessa lista estão desde inteligência artificial a robôs, blockchain, entre outras. Os números das soluções de TD mostram um volume pequeno de bilhões de reais se comparado com os resultados de países como EUA e alguns europeus. No entanto, foram justamente essas tecnologias que tiveram as maiores projeções de crescimento no Brasil para os próximos anos.

“Esta visão permite a entidade ter uma visão otimista para afirmar que o setor continuará crescendo em taxa acelerada, o que pode permitir que o tamanho do setor de Software e Serviços, intensivos em mão-de-obra, dobre até 2024”, disse Sérgio Paulo Gallindo, presidente executivo da Brasscom.

Fonte: CNI

Segundo um relatório da Mckinsey & Company, três segmentos de mercado apresentaram pontuação superior em relação ao nível de maturidade digital das empresas, sendo eles:

Enquanto que as piores pontuações são dos setores de bens de consumo, transporte e infraestrutura, indústrias de base e indústrias avançadas.

De maneira geral, vemos que a indústria digital no Brasil de forma ampla ainda é uma realidade distante: Segundo a Confederação Nacional da Indústria, apenas 69% das empresas faz uso de alguma tecnologia digital dentre as 18 citadas pela CNI. Destas, 26% utilizam de 1 a 3 tecnologias, e apenas 7% das empresas adotam mais de 10.

Vale ressaltar que este número, nos últimos 5 anos, teve um crescimento de 21%, mas, de fato, vemos que a adoção de novas tecnologias digitais e do impulsionamento da inovação está, ainda, em fase inicial.

Segundo as empresas brasileiras que adotaram tecnologias digitais, os maiores benefícios evidenciados, até então, foram:

A indústria digital, de forma geral, traz um profundo impacto na eficiência dos processos e da utilização dos recursos, o que torna a empresa muito mais competitiva para que possa aumentar seu tamanho de mercado frente aos concorrentes.

Existem grandes barreiras para o avanço tecnológico necessário para a indústria digital, principalmente no Brasil. Os desafios são, principalmente:

- Investimentos altos: a necessidade de altos investimentos é um grande obstáculo para o início da movimentação das empresas;

- Infraestrutura defasada: Para a implementação, é necessário infraestrutura potente no que tange redes móveis e alta velocidade;

- Mudança de cultura: A mudança de mentalidade do grupo de colaboradores é essencial para a transição da empresa;

- Falta de conhecimento: A clareza sobre a indústria digital e os possíveis retornos das tecnologias adotadas são essenciais.

Fonte: ES BRASIL, CERTI

Segundo estudo da McKinsey & Company, a maturidade digital é mensurada a partir de:

Dentre as citadas, destacam que:

- As empresas líderes tendem a mudar sua estratégia corporativa e investir mais na digitalização: estas empresas têm probabilidade 3,5 maior de ter uma vinculação clara entre o digital e a estratégia do negócio;

- As empresas de maior destaque têm estrutura e governança eficazes para implementar a transformação digital;

-

Ainda sobre o estudo da McKinsey & Company, há 5 principais insights sobre a maturidade digital no Brasil, sendo eles:

- Os líderes digitais também apresentam melhor desempenho financeiro: as empresas líderes em maturidade digital alcançam uma taxa de crescimento do EBITA até 3x maior que as demais empresas;

- A pontuação de maturidade dos líderes digitais no país está próxima à dos líderes globais, mas há grande disparidade de maturidade entre as empresas pesquisadas;

- Enquanto as empresas líderes se destacam nos pilares mais desafiadores da transformação digital, as de menor maturidade desenvolvem práticas pontuais, de maneira isolada;

- Grande parte das empresas enfrenta maiores desafios em: roadmap específico, dados e analytics, talentos e mentalidade baseada em dados;

- A maturidade e a velocidade de transformação das empresas estão correlacionadas ao setor da economia a que pertencem.

-

Para que uma empresa se destaque e obtenha velocidade na transformação digital, é fundamental, em todas as áreas, ter ações específicas:

- Estratégia: executar iniciativas digitais dentro ou fora da empresa;

- Capacidades: desenvolver novas capacidades na empresa (políticas, ferramentas, novas formas de trabalho);

- Organização: garantir a responsabilidade pela digitalização, ter líderes com conhecimento sobre o assunto, construir as habilidades digitais na organização e digitalizar ferramentas e processos de uso diário;

- Cultura: promover novas maneiras de trabalho e investir na comunicação com frequência sobre o assunto.

-

Assim como acontece na indústria 4.0, as cidades do século 21 também estão passando por uma grande transformação, para melhor, com o uso de novos recursos tecnológicos. As mais avançadas e, por isso, conhecidas como “cidades inteligentes”, ou “smart cities”, têm sensores que ajustam automaticamente os semáforos para destravar o trânsito, câmeras que inibem depredações e roubos de carros, aplicativos que permitem as pessoas programar seus deslocamentos.

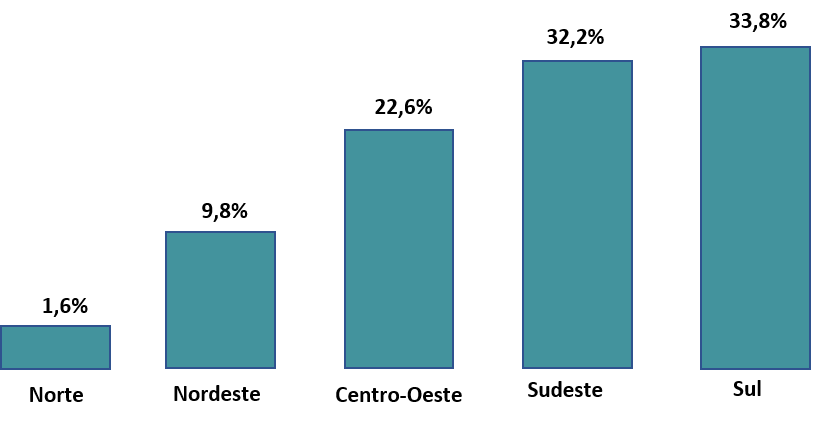

Segundo o Ranking Connected Smart Cities, em 2021, referente ao percentual de empregos formais no estado no setor de tecnologia e inovação (4,1%), número de incubadoras (11), entre outros dados, as cidades mais inteligentes são:

1.São Paulo (SP);

2.Florianópolis (SC);

3.Curitiba (PR);

4.Brasília (DF);

5.Vitória (ES);

-

6.São Caetano do Sul (SP);

7.Rio de Janeiro (RJ);

8.Campinas (SP);

9.Niterói (RJ);

10.Salvador (BA).

Fonte: Connected smart cities

ÍNDICES QUE ENVOLVEM O SETOR

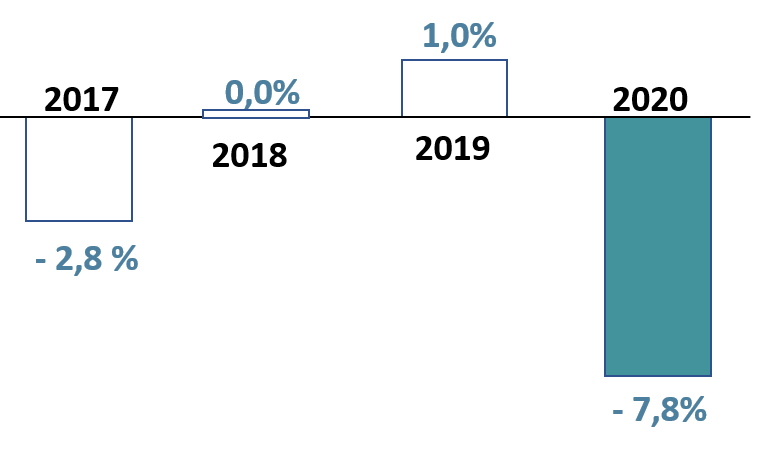

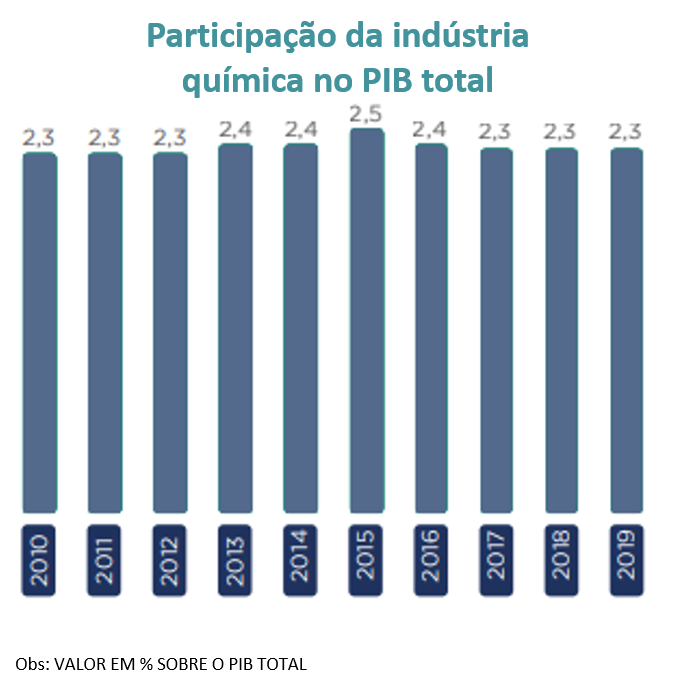

O investimento em P&D é o caminho rumo à competitividade das empresas. Atualmente, os recursos na área de Pesquisa & Desenvolvimento estão cada vez maiores: na indústria, após 2016, o investimento em P&D cresceu em 33,4% (de R$12,7 bilhões para R$16,9 bi), se destacando alguns setores como o farmacêutico e farmoquímico, com uma expansão de 63,9%.

De acordo com a CNI, 90% da inovação no Brasil é feita com investimento privado, sendo as demais utilizadoras de linhas de financiamento público.

Ainda que tenhamos um maior investimento em inovação nos últimos anos, o Brasil investiu apenas 1,21% do PIB em P&D em 2019, muito abaixo dos valores da China, por exemplo, que investiram 2,23% do PIB.

De cada R$ 100 investidos pelas empresas brasileiras em P&D , R$69 vêm da indústria

Fonte: CNI, Deloitte

Ainda no campo de investimentos, conforme relatório da Associação de Empresas de Tecnologia da Informação e Comunicação (TIC), as tecnologias relacionadas à transformação digital, mobilidade e conectividade vão despejar, no acumulado de 2021 até 2024, R$845 bilhões.

A Brasscom ressalta, ainda, o papel da computação em nuvem, estimados em R$ 181,19 bilhões durante o período mencionado, com CAGR (taxa de crescimento anual) de 20%.

Fonte: Futurecom, Brasscom

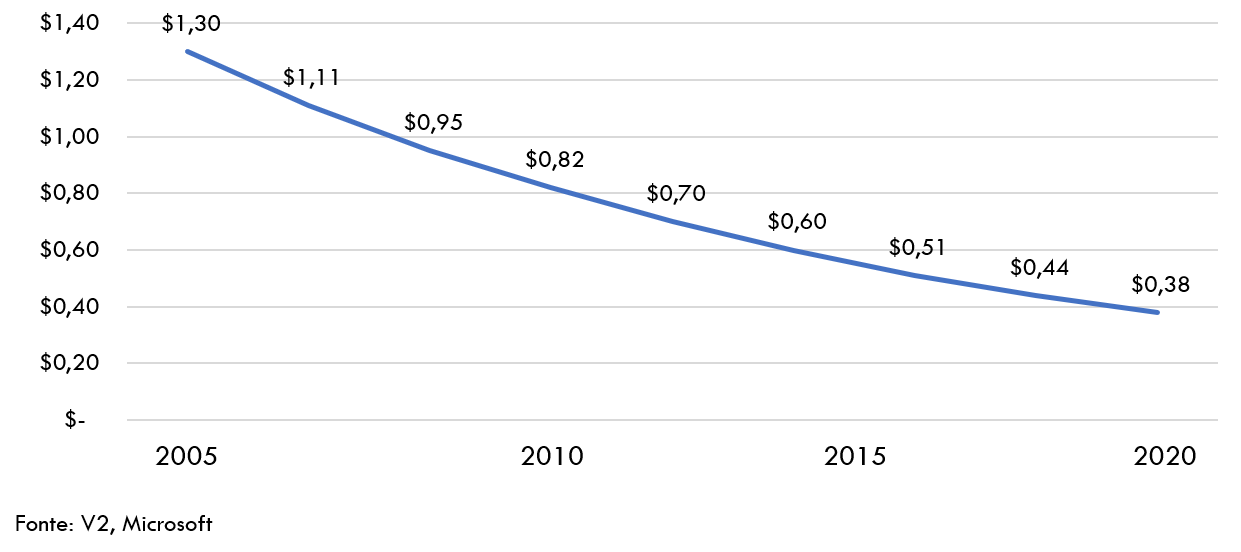

Como mencionado anteriormente nos entraves da implementação de novas tecnologias, sabemos que os investimentos financeiros são uma grande barreira no que tange o início dos investimentos. Porém, com a expansão da Internet das Coisas (IOT), a incorporação de sensores é mais possível, visto que a maior acessibilidade está atrelada à queda de preço dos sensores de IOT.

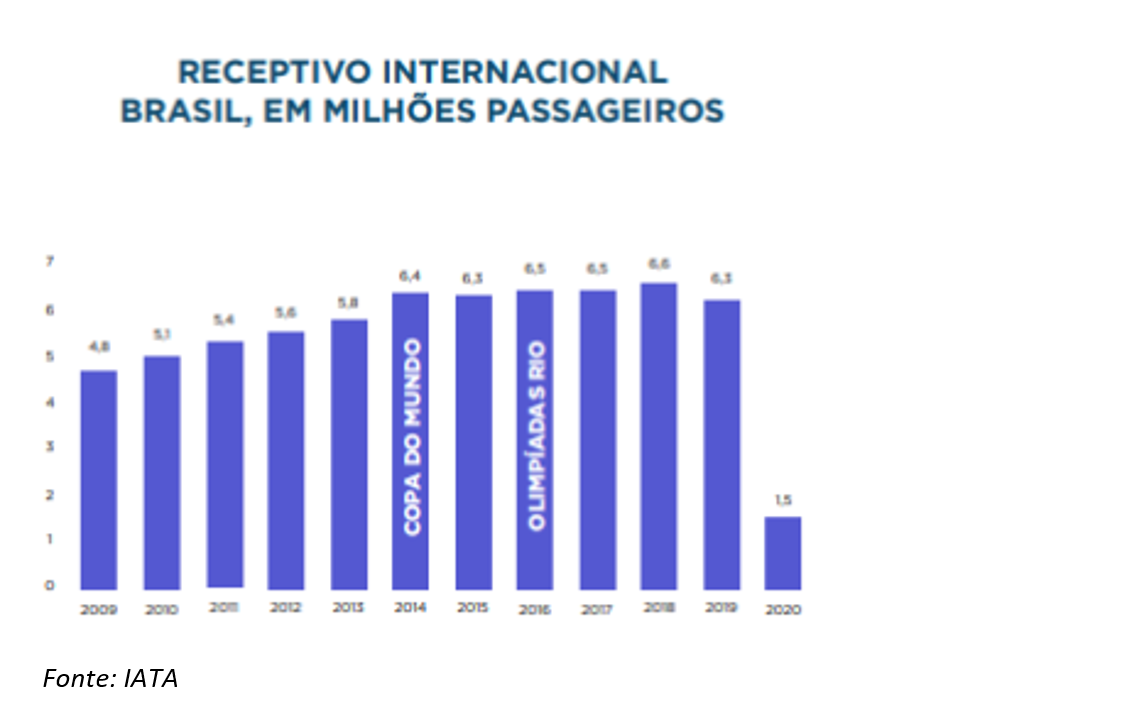

Podemos observar no gráfico abaixo a evolução do sensor de IOT, em dólares, entre 2005 e 2020:

SUBNICHOS

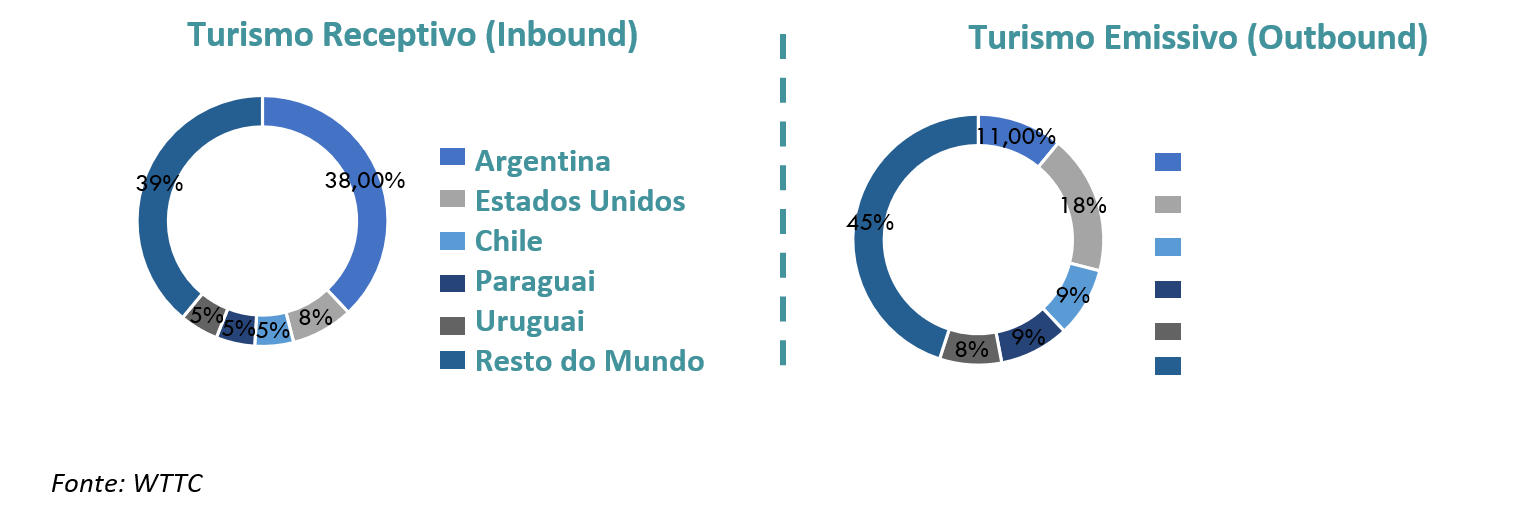

Serviços financeiros

Os serviços financeiros obtém, hoje, a maturidade digital mais alta no Brasil, em meio a seguradoras, empresas de meio de pagamento e bancos. O setor possui pontuações elevadas nas 4 dimensões: estratégia, capacidades, organização e cultura, disseminando temas de experiência do cliente, digitalização de processos e jornadas e implementação de modo ágil de trabalhar.

Varejo

A pandemia de Covid-19 acelerou a migração digital das empresas do varejo brasileiro, uma vez que as medidas de isolamento social afetaram diretamente as vendas e o atendimento nas lojas físicas. Um estudo desenvolvido pela SBVC (Sociedade Brasileira de Varejo e Consumo) em parceria com Oasis Lab Innovation Space identificou um aumento de 87% no investimento em Transformação Digital. A porcentagem corresponde a 0,73% sobre o faturamento bruto das empresas varejistas, segundo resposta das entrevistadas. Os investimentos em ferramentas utilizadas para a contribuição na transformação digital nas lojas físicas traduzem em melhora da experiência do consumidor, e também em auxiliar a tomada de decisão do cliente.

Saúde

Nos hospitais e centros de saúde, a telemedicina absorveu boa parte das consultas e o número de sensores que monitoram e coletam sinais vitais cresceu. A inteligência artificial (IA) ganhou espaço nos laboratórios, onde cientistas usam recursos computacionais na cruzada contra o novo coronavírus. Em paralelo a isso, um dos aspectos que mais preocupam os gestores do universo da saúde é encontrar meios para usar os recursos de modo mais eficiente, reduzindo o desperdício de tempo, esforços e dinheiro. Essa busca tem movimentado grandes grupos e tem servido como mola propulsora para a criação de incontáveis healthtechs – startups focadas em saúde, geralmente apoiadas em inovações tecnológicas.

As principais atividades das healthtchs está na otimização dos serviços de saúde pessoal, prevenção e do sistema que realiza sua gestão:

– Medicina preventiva, para evitar ou minimizar efeitos das doenças;

– Medicina preditiva para identificar a predisposição de algumas doenças utilizando dados e a inteligência artificial;

– Medicina proativa, que estreita e prolonga a relação médico-paciente positivamente e de maneira suportada pela tecnologia;

– Medicina personalizada, com o uso de dados pessoais ou do segmento para personalizar tratamentos e otimizar processos de gestão (liberação de exames e tratamentos, regulação e administração de leitos).

Fonte: McKinsey

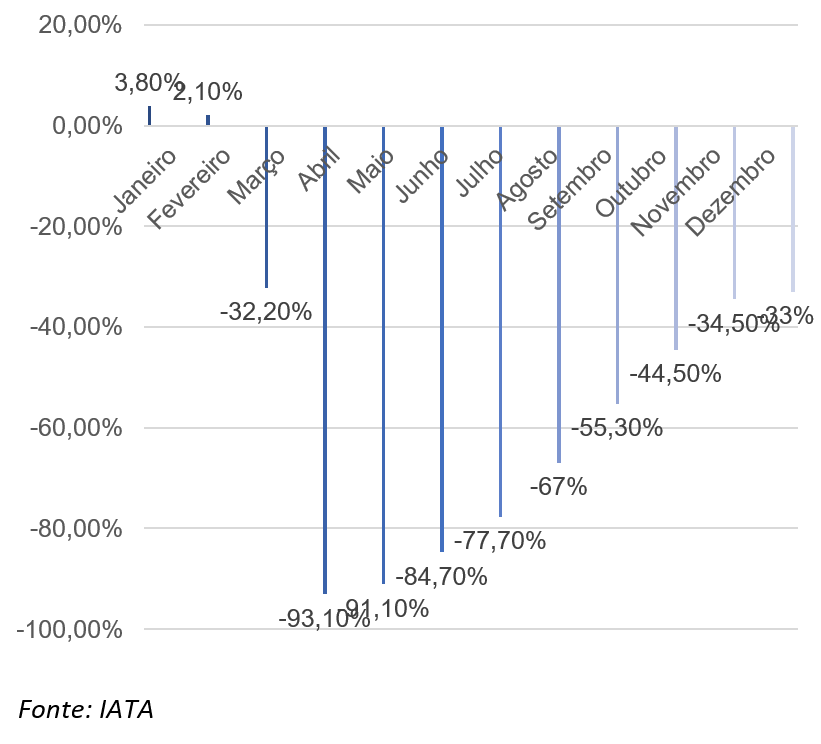

PANDEMIA

A pandemia da Covid-19 foi, de fato, um grande acelerador da transformação digital no mundo. Uma pesquisa realizada pela Forbes afirma que 87,5% das empresas realizaram, em 2020, alguma iniciativa voltada à transformação digital, se encontrando em um patamar acima do mundial, de 80%.

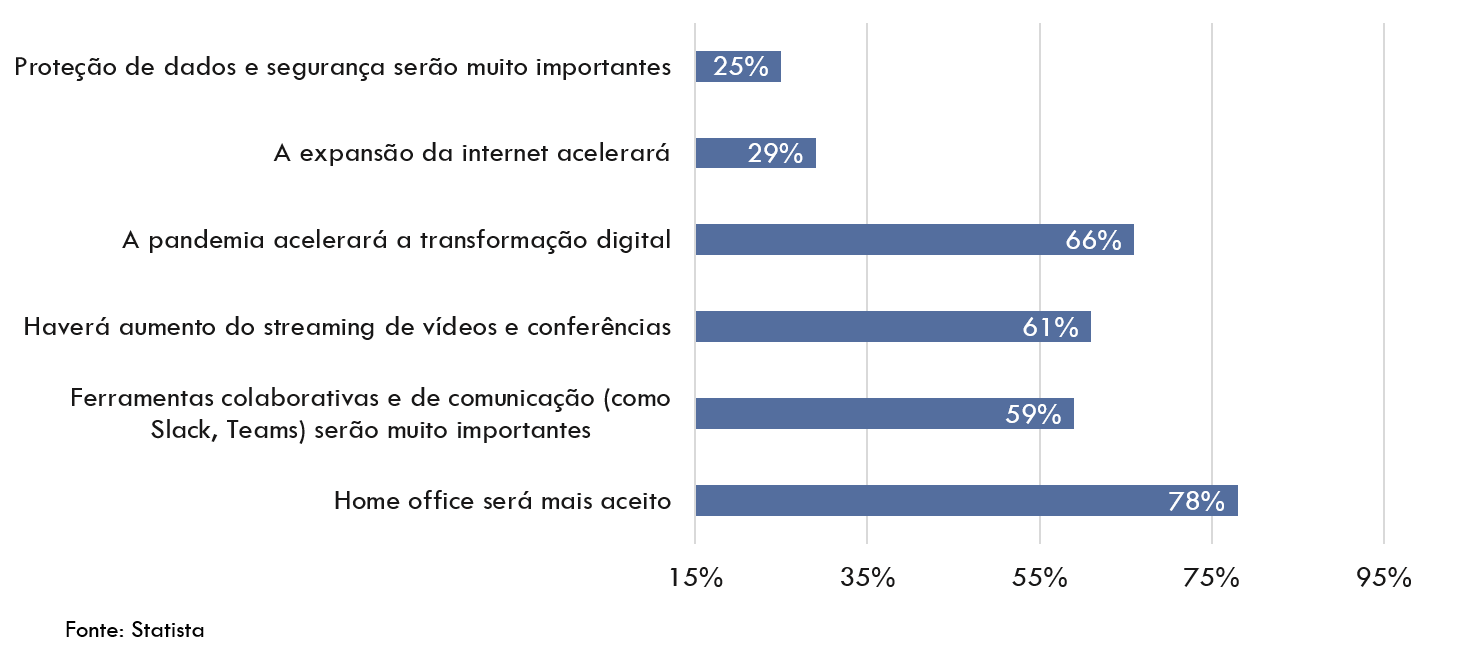

Segundo levantamento do Statista em relação a “Como os negócios serão após a pandemia da Covid-19? Qual será o impacto na indústria digital?”, vemos que o home office foi, de fato, a opção mais assinalada.

Big Picture

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

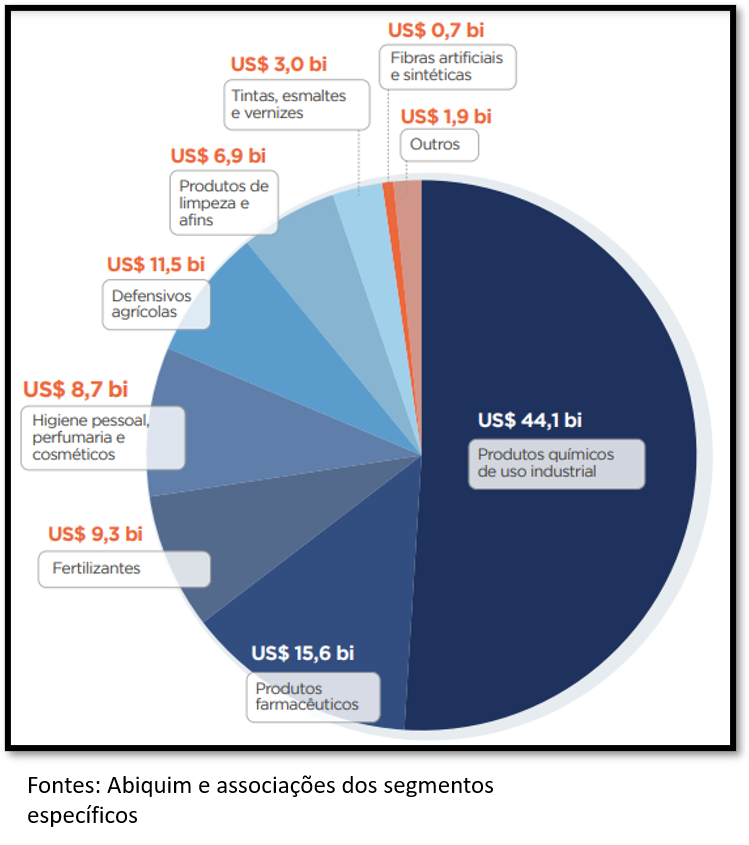

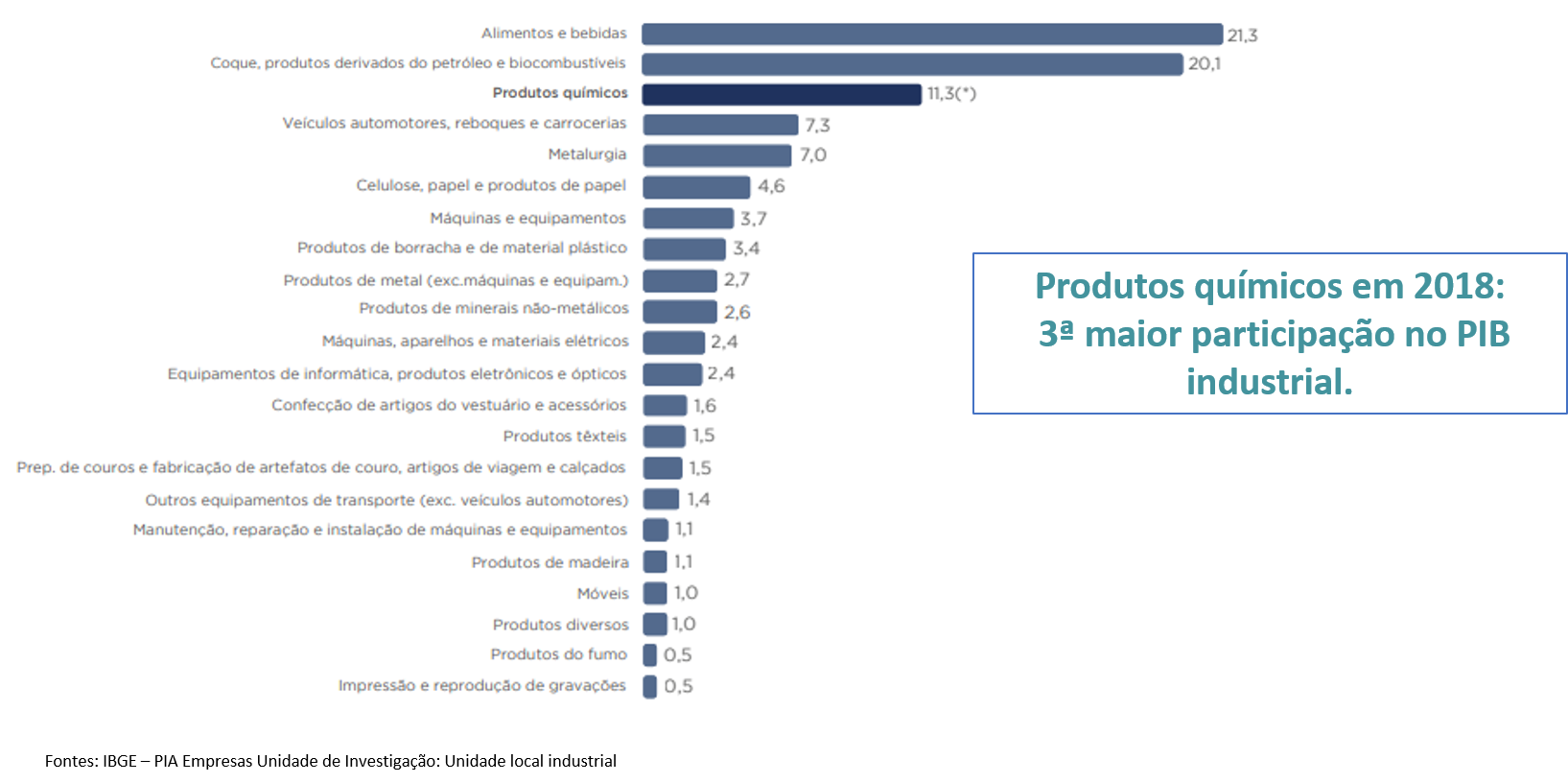

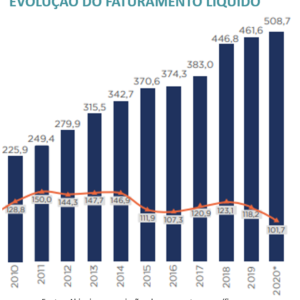

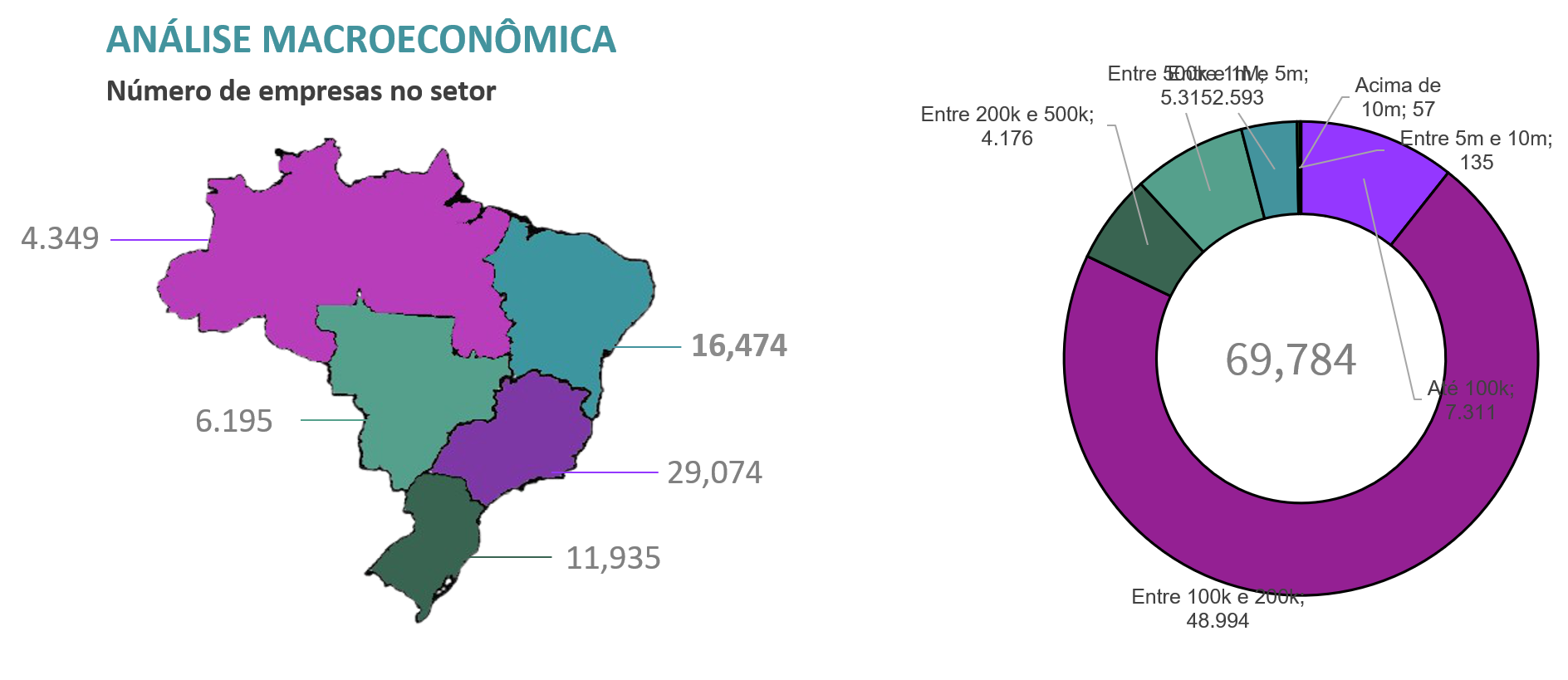

No anuário da Secretaria Executiva da Câmara de Regulação do Mercado de Medicamentos (SCMED) é apresentado as estatísticas do mercado farmacêutico no Brasil. Segundo a SCMED, o mercado farmacêutico industrial no Brasil em 2019 pode ser resumido nos seguintes números:

Entrantes Potenciais – Média

Alto know how técnico sobre tecnologia, porém custo inicial acessível; Demanda em crescimento, o que diminui riscos e aumenta confiança para entrada de competidores.

Produtos Substitutos – Média

Mercado bastante diverso e com números de opções variadas para substituição. Marcas tendem a não ser únicas, porém no mercado digital sempre possui serviços similares.

Poder dos Fornecedores – Baixa

O poder de barganha dos fornecedores tendo em vista a percepção de diferenciação de tipos de serviços englobados pelos players de mercado;

Poder dos Compradores – Média

Poder dos compradores, tendo em vista que certos tipos de variedades podem ser exclusivas para certos tipos de dores, no entanto há uma série de produtos para o comprador também levar em consideração.

Rivalidade entre players – Média

Competitividade agressiva entre as marcas, marketing agressivo e margem de lucro cada vez mais apertada. No entanto, devido a grande demanda de transformação digital, observa-se que possui mercado vasto para exploração.

OPORTUNIDADES

O mercado de indústria digital, traz consigo uma grande taxa de crescimento em toda parte do globo. Com isso, conseguimos observar diversas oportunidades no setor, que podem por vezes ser utilizadas como estratégias de penetração de determinado mercado.

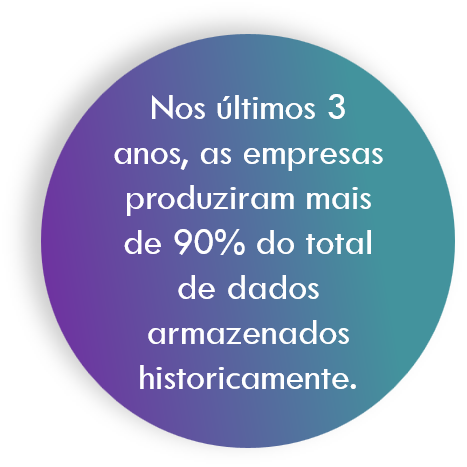

Informação disponível

Com a indústria digital, a quantidade de informação que se têm é inimaginável, o que pode ser, quando imerso nos processos e na cultura de uma organização, novas possibilidades de produtividade, gestão e controle.

Qualidades na manufatura

Com os insumos possíveis advindos das tecnologias, é possível ter o monitoramento de simulações, equipamentos, processos, equipe, produtos e mão de obra em tempo real, promovendo previsibilidade e aumento de qualidade e agilidade.

AMEAÇAS

Não somente de oportunidades vive um negócio, e por esse motivo, cabe ao gestor estar atento também às ameaças que o mercado carrega, para que seja possível se preparar ou se antecipar a eventuais problemas futuros.

TENDÊNCIAS

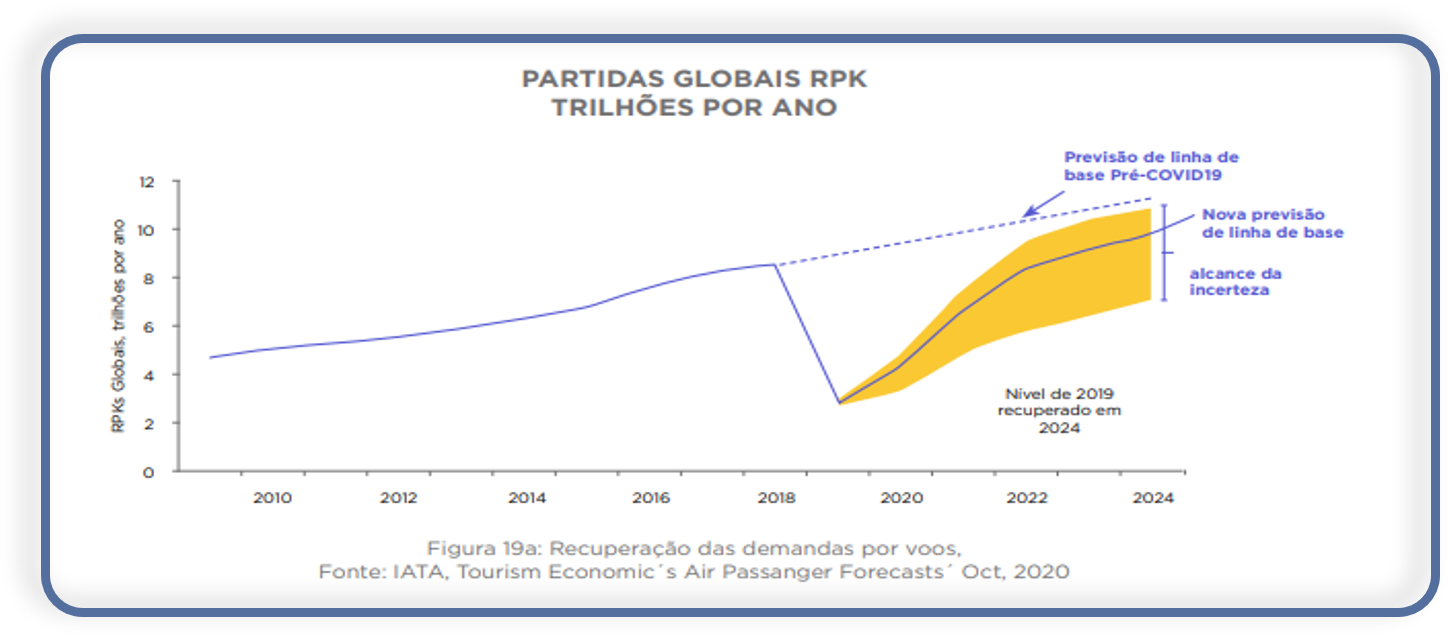

Quantitativamente, a tendência para o mercado de indústria 4.0 é de, até 2026, um tamanho de mercado de US$ 219,8 bilhões, com um CAGR (Taxa de crescimento anual) de 16,5% no período de análise.

Segmentado para a Internet das Coisas (IOT) e a impressão 3D, no mesmo período de análise, possuem CAGR de 17,3% e 16,3%, respectivamente.

0

%

É a perspectiva de crescimento a.a. no segmento de indústria 4.0

Internet 5G

O Ministério da Economia calculou que a chegada das redes 5G deve adicionar R$ 249 bilhões ao Produto Interno Bruto (PIB) até 2035. A 5G vai acelerar a migração dos sistemas para a computação em nuvem, tornando as soluções empresariais acessíveis para negócios de todos os portes.

A rede também vai estimular crescimento exponencial da internet das coisas (IoT). É a base para a indústria 4.0, calculando que os smartphones serão apenas 10% dos novos dispositivos conectados à rede 5G, cuja base deve ser tomada por sensores, máquinas, câmeras e outros equipamentos.

Digital Twins

Quantitativamente, a tendência para o mercado de quando os digital twins foram adotados inicialmente, o argumento era a habilidade para monitorar, simular e agilizar os dados de diferentes dispositivos. Entretanto, a profusão dos modelos, o aumento do uso e a ampliação da adoção da IA transformaram esta equação. Os líderes começam a conectar grandes redes de gêmeos inteligentes, interligando muitos gêmeos para criar modelos vivos de fábricas inteiras, ciclos de vida de produtos, supply chains, portos e cidades, criando um mundo espelhado.

Quando implantados sobre dados abrangentes e confiáveis, gêmeos inteligentes e ambientes espelhados ajudarão as empresas de vários modos. Elas poderão otimizar operações; detectar e prever anomalias; pivotar para evitar quebras não planejadas; permitir maior autonomia; e ajustar projetos e estratégias com todo novo dado que eles coletarem ou novo teste que eles executarem.

Dados

Como diria o matemático Clive Humby “Dados são o novo petróleo”, podendo-se dizer que a utilização de dados é um dos pilares fundamentais para a indústria 4.0, sendo o impulsionador de novas tecnologias, como IOT, Big Datas, Could computing e robótica.

A utilização de dados para embasamento é fundamental, na indústria 3.0, para:

- Mineração de dados: coleta e análise dos dados;

- Previsão para a tomada de decisões;

- Conhecimento prévio de comportamento;

- Gestão estratégica;

- Perfilamento de consumidores;

Agricultura Digital

Essa tendência tem sido observada não só pelos produtores e profissionais ligados ao agronegócio, mas também pelas empresas desenvolvedoras de softwares e tecnologias que estão vendo no agro uma nova oportunidade para explorar o mercado.

O setor tem apresentado maior demanda para alguns serviços específicos, como plataformas para monitoramento e acompanhamento de produtividade, relatórios integrados de desempenho, softwares de gestão, softwares e dispositivos de mapeamento da propriedade e tecnologias para análise da saúde das lavouras e ocorrência de pragas.

De modo geral, as tecnologias usadas na agricultura digital visam facilitar a tomada de decisão dos produtores, possibilitando a visualização em tempo real do que está acontecendo no campo e otimizando os processos envolvidos.

Aplicativos

No que tange a indústria 4.0, o uso de aplicativos mobile é fundamental. Grande percentual da população brasileira acessa a internet por meio dos telefones, e a nova fase da indústria digital é marcada por essa tecnologia e este novo perfil do consumidor. A rotina operacional, alta agilidade e flexibilidade é apoiada com a utilização de ferramentas que permitem o acesso fácil aos dados e a sua modificação a qualquer momento necessário.

Além da atualização em tempo real, os apps conseguem desempenhar atividades sem necessidade de interação humana, utilizando de mecanismos de informações nos aparelhos mobile.

HIGHLIGHTS

“Como podemos observar durante a análise, a indústria digital e suas diversas tendências, como Inteligência Artificial, Internet das Coisas, é, de fato, um setor com grandes perspectivas para o futuro, sendo a adoção destas tecnologias por parte das empresas, fundamental para que as mesmas sejam inseridas cada vez mais no mercado competitivo atual.

Por ser um mercado com CAGR (Crescimento anual) de 16,5% e previsão de tamanho de US$ 219,8 bilhões até 2026, é perceptível a tamanha necessidade de adaptação do mercado e o tamanho impacto dos benefícios advindos da implementação das tecnologias vistas na análise.

Porém, é imprescindível que as organizações brasileiras, que ainda estão na transição, em sua maioria, estejam mais atualizadas, com investimentos em P&D, para que o país se torne, de fato, um grande hub da indústria digital.”

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br