ANÁLISE MACROECONÔMICA

VISÃO GERAL

Dentro do tópico de análise macroeconômica, serão abordados diversos pontos, a respeito do mercado, seu tamanho, características e peculiaridades, além de pormenores que venham a ser apresentados mais adiante.

Países na América Latina como um todo continuam construindo shoppings, enquanto grandes países da América do Norte com os Estados Unidos abandonam esse modelo. Para a realidade da América Latina, existem cerca de 1,9 mil shoppings e a tendência é que sejam criados cada vez mais. Nos últimos 10 anos o setor cresceu em média 5% ao ano, o que equivale a 100 novos empreendimentos ao ano. Atrelando esse contexto para a realidade do Brasil, é perceptível um destaque alto em relação ao país, apresentando aproximadamente 600 centros comerciais, ficando atrás apenas do México com cerca de 650. Com isso, o México até 2025 possui o objetivo de alcançar a marca de 760 shoppings construídos.

Adicione o texto do seu título aqui

INDICE

E-commerce 2021

Mobile

Distanciamento Social

Fusões e Aquisições

Varejo e Frete

Itens e Consumidores

Frequência de Compra

2. ANÁLISE INTERNA

Top 5 empresas

Oportunidades e Ameaças

3. TENDÊNCIAS

Consumo

Phygital

Pagamento e Frete

Highlights

Segundo o diretor da Lizan Retail Advisors, Jorge Lizan, “O México definitivamente sai na dianteira, tanto em número de projetos como na sofisticação deles. Colômbia, Peru e Chile são outros países onde essa indústria segue crescendo. No Brasil, o setor não está crescendo neste momento por conta da recessão econômica, mas os empreendedores estão focados em estabilizar e consolidar seus portfólios.

Em contrapartida os Estados Unidos vão na direção contrária do setor e o que reforça essa linha de raciocínio é o artigo pesquisador urbanístico Nolan Gary “Dado que o varejo enfrenta dificuldades nos Estados Unidos ante o aumento do comércio online e o estancamento dos salários desde 2008, as redes de shopping, os empreendedores e investidores americanos têm muitos motivos para buscar oportunidades no sul do continente”. Com isso, se torna cada vez mais real para os Estados Unidos o contexto da morte dos shoppings, tendo em vista que dezenas de centros comerciais fecharam nos últimos 10 anos e mais 1,1 mil correm perigo de fechamento.

Realidade dos Centros Comerciais

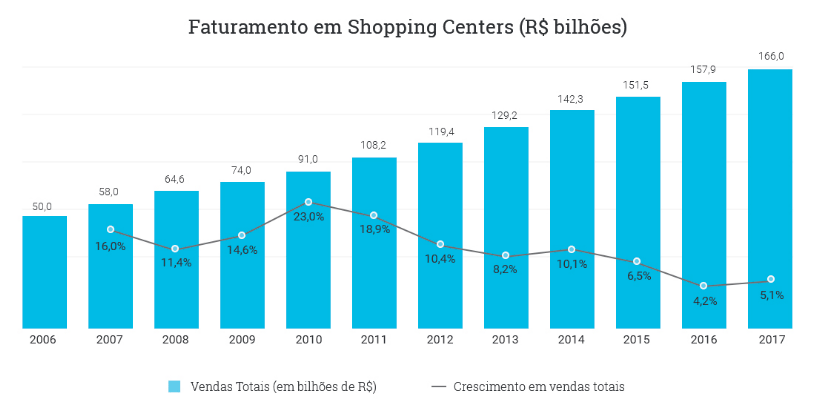

Um estudo realizado pela Associação Brasileira de Shopping Centers (Abrasce) estima que o faturamento total dos centros comerciais brasileiros em 2019 foi de aproximadamente R$ 213 bilhões, o que representa um aumento de 8,2% em relação a 2018.

Além disso, o setor de centros comerciais tem experimentado uma mudança significativa nos últimos anos, com mais espaços se concentrando nos shoppings comerciais. Esta tendência foi reforçada pela pandemia de Covid-19, que incentivou a mudança para formas de compra online e delivery, bem como a reestruturação de lojas físicas.

O estudo também revelou que o número de empregados em centros comerciais no Brasil aumentou em 2019, chegando a um total de 1,3 milhão. Os principais estados em termos de empregos são São Paulo (587.000 empregos), Minas Gerais (164.000 empregos) e Rio de Janeiro (157.000 empregos).

Crescimento do Mercado

O mercado de centros comerciais no Brasil vem crescendo a cada ano, sendo um dos mais importantes setores de varejo no país. De acordo com a Associação Brasileira de Shopping Centers (Abrasce), em 2019, o setor contava com 678 shoppings e 1.087 lojas de varejo, números que aumentaram significativamente desde 2018, que era de 653 shoppings e 1.062 lojas. Os centros comerciais no Brasil também têm aumentado sua presença no mercado de aluguel de espaço comercial. A Associação Brasileira de Shopping Centers (Abrasce) estima que a receita total do setor em 2018 foi de R$ 33,25 bilhões, o que representa um crescimento de 5,3% em relação a 2017. Os principais mercados de centros comerciais no Brasil são São Paulo, Rio de Janeiro e Minas Gerais. Outros dados importantes do setor incluem o crescimento do público, que foi de 8,6% em 2018 em relação a 2017, chegando a uma média de 15,3 milhões de visitantes por mês. O número de lojas também aumentou, chegando a 8.845 lojas em todo o país. O número de novas lojas abertas também aumentou de 1.337 em 2018 para 1.415 em 2019. Os setores de lazer, entretenimento e cultura também estão em alta nos centros comerciais no Brasil. O número de salas de cinema aumentou significativamente nos últimos anos, com mais de 1.200 salas em todo o país. Além disso, os centros comerciais têm oferecido cada vez mais atrações, como parques aquáticos, parques temáticos, museus e outras atividades de lazer. Com o crescimento econômico e o aumento do poder aquisitivo, o mercado de centros comerciais no Brasil tem se beneficiado. Além disso, o setor tem sido favorecido pelo crescimento do turismo interno, que vem contribuindo para o aumento do número de visitantes aos shoppings. Embora o setor esteja em expansão, o mercado de centros comerciais ainda enfrenta desafios, como o crescimento do e-commerce, a necessidade de melhora na infraestrutura dos shoppings e a competição com outros estabelecimentos de varejo. Esses desafios devem ser superados para que o setor possa continuar se expandindo e se fortalecendo.

Indicativos do Segmento

Para o segmento de centros comerciais e mais especificamente shoppings centers um fator que impacta bastante no aumento das vendas são as datas comemorativas, sendo muitas vezes utilizadas como parâmetro para analisar a evolução do desempenho das empresas ao longo dos anos. Considerando as vendas ligadas ao dia dos pais, ocorrendo entre o dia 8 e 14 de agosto, foi constatado um aumento de 10,9% das vendas em relação ao ano ao mesmo período no ano de 2021, movimentando cerca de 4,2 bilhões de reais, assim ressaltando o crescimento previsto para o segmento a longo prazo.

Tratando do ticket médio visualizado nesse mesmo período, em comparação ao ano de 2021 se manteve estável, indicando o ticket médio de R$ 193,00, sendo 10% superior ao de 2019 (R$ 176,00) e expressivamente mais alto que o gasto médio em lojas de rua (R$96,00).

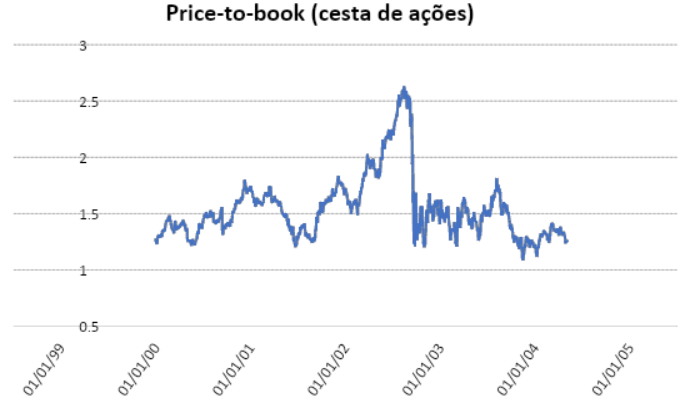

Instabilidade na Bolsa

As vendas dos shoppings cresceram 34,8% no primeiro trimestre de 2022, reforçando a realidade de recuperação para o cenário de pós pandemia. Além disso, a Abrasce realizou uma projeção de vendas para o ano de 2022 para uma alta de 13,8% para 17,3% no acumulado em relação a 2021, mas considerando a inflação o aumento real é por volta de 9,2%.

Contudo, para a bolsa, apesar do momento ser positivo de maneira geral os preços dos FIIs e ações de shoppings seguem uma trajetória volátil na bolsa. Dentre os players com maior liquidez, somente a Multiplan (MULT3) que registra alta significativa por volta dos 20%. Uma das justificativas para esse resultado é alta dos juros, que acaba por desacelerar a economia e reduzir o poder de compra das pessoas com o objetivo de controlar a inflação.

Crescimento ao Longo dos Anos

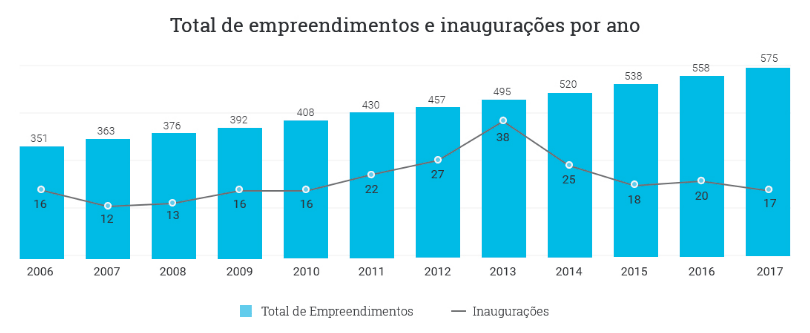

O primeiro shopping no Brasil foi inaugurado no ano de 1966, sinalizando que a indústria tem quase 60 anos. Em virtude de um grande crescimento no número de empreendimentos no segmento a partir de 2006, foi possível se visualizar uma curva de crescimento relevante, atingindo 571 empreendimentos em 2017, representando 15,580 Milhões de M² de área bruta locável. De 2006 até 2017 foram inaugurados cerca de 200 shoppings no Brasil.

SUBNICHOS

O nicho de mais impacto para o segmento de centros comerciais é de fato o de shoppings centers, mas não é apenas ele que influencia o mercado de maneira geral, assim possuindo mais duas categorias de empresa que tem certa presença no segmento, sendo elas outlets centers e strip malls.

O nicho de shoppings centers é representado por grandes centros comerciais com diversos tipos de lojas, agregando uma estrutura que compõe grande variedade de serviços e produtos, sendo o nicho de grande porte.

O segundo nicho é o de outlets, que representa um porte um pouco menor e agrega produtos mais baratos do que em shoppings centers, se tratando muitas vezes de uma venda direta entre produtor e consumidor.

O terceiro nicho é o de edifícios empresariais que contemplam em grande parte os escritórios de diversas empresas para compor a sua estrutura.

Por fim, o quarto nicho é o de strip malls, de modo geral são semelhantes a shoppings por apresentar uma grande variedade de serviços e produtos, mas diferentemente do shopping possui isso como um dos principais objetivos, possuindo como foco solucionar todas as demandas do consumidor em um só lugar.

BIG PICTURE

Contexto dos Edifícios Empresariais

Para a realidade dos empresários e o impacto constatado na pandemia, é perceptível um déficit gerado para a utilização de tais ambientes de trabalho em detrimento desse período, indicando uma queda para o segmento. Prova disso, é que em São Paulo, por exemplo, uma área total de 663 mil metros quadrados foi devolvida por empresas, de acordo com levantamento da consultoria Newmark a pedido do Estadão/Broadcast.

Já para a realidade do pós pandemia, o contexto continua semelhante e se acentua cada vez mais com a realidade do home-office impactando na dinâmica de trabalho no Brasil. Em reflexo disso, através do estudo realizado com 218 empresas, 35% delas reduziram suas sedes. Em 2021, os escritórios devolvidos somam 390 mil metros quadrados, sendo 117 mil metros quadrados a mais que em 2020.

Realidade das Empresas no Brasil

Considerando a distribuição de shoppings por região, é perceptível uma concentração maior para região Sudeste com 51%, seguido do Nordeste com 17%, Sul com 16%, Centro-Oeste com 11% e Norte com 5%.

Já para o contexto dos estados com maior quantidade, os que se destacam são São Paulo com 190, seguido por Rio de Janeiro com 69, Minas Gerais com 46, Paraná 38, Rio Grande do Sul com 37, Goiás com 33, Pernambuco e Bahia com 22, Ceará com 21 e Distrito Federal com 20.

TOP 10 MAIORES SHOPPINGS

- Shopping Center Leste Aricanduva (São Paulo – SP) com 425 mil m²

- Rio Mar Fortaleza (Fortaleza – CE) com 320 mil m²

- Salvador Shopping (Salvador – BA) com 298 mil m²

- Rio Mar Recife (Recife – PE) com 295 mil m²

- Shopping Center Interlagos (São Paulo – SP) com 280 mil m²

- Shopping União de Osasco (Osasco – SP) com 246 mil m²

- Norte Shopping (Rio de Janeiro – RJ) com 245 mil m²

- Shopping Iguatemi (Fortaleza – CE) com 238 mil m²

- Shopping Midway Mall (Natal – RN) com 227 mil m²

- Shopping Iguatemi Plaza (Sorocaba – SP) com 64 mil m²

TOP 10 FATURAMENTOS ENTRE OS MAIORES SHOPPINGS

- Salvador Shopping USD 24.12M

- Shopping Riomar Recife USD 15.82M

- Shopping Riomar Fortaleza USD 11.50M

- Shopping Midway Mall USD 6.43M

- Shopping Center Interlagos USD 3.93M

- Shopping União de Osasco USD 3.75M

- Shopping Iguatemi USD 3.08M

- Shopping Center Leste Aricanduva USD 3.04 M

- Norte Shopping USD 2.35M

- Shopping Iguatemi Plaza USD 0.12M

COVID X SETOR

Em março de 2020 com a intensificação da pandemia do Coronavírus todas as atividades não essenciais precisaram paralisar e para os shoppings não foi diferente, assim reduzindo o faturamento do segmento de forma crítica. Contudo, após alguns meses, na segunda quinzena de Junho algumas cidades começaram a flexibilizar as normas de proteção relativas ao Covid-19 e gradualmente os shoppings iniciaram o seu retorno. Já em meados de Agosto todos os shoppings reabriram apesar de possuir restrições.

De acordo com um estudo realizado pela FX Data Intelligence, é feito um comparativo de agosto de 2020 com setembro do mesmo ano e é constatado um aumento de 2,3% na movimentação do comércio de lojas e 17,8% dos shoppings de todo o país. As lojas de shoppings desempenharam um crescimento de 5% e as de rua 0,3% nesse mesmo período.

O cenário de maneira geral tende a uma recuperação e retorno do crescimento do segmento, mas ainda apresenta certo déficit gerado pela paralisação no pico da pandemia.

INVESTIMENTOS NO SETOR

Em 2020 o segmento de centros comerciais recebeu o retorno de alguns investimentos, dentre eles a inauguração de 7 shoppings centers. Já para 2021 é perceptível uma breve redução para inaugurações, com apenas 5 shoppings e até o fim de 2022 a previsão é da inauguração de 9 shoppings, retomando a crescente evidenciada nos últimos anos.

Outro fator que mudou na dinâmica do segmento para o contexto do pós-pandemia, foi expresso na fala de Glauco Humai, presidente da Abrasce, “A pandemia trouxe oportunidades de fusão e aquisição porque o setor é muito fragmentado. São mais de 30 administradores, sem contar mais de 200 que são individuais, ou seja, não fazem parte de nenhum grupo. Os grupos buscam sinergias para aumentar o poder de negociação e ter redução de custos. É um movimento esperado há muito tempo no setor”.

Exemplo dessas aquisições é a compra do Diamond Mall (em Belo Horizonte) pela Multiplan por R$ 340.000.000,00 para possuir 49,99% do empreendimento que pertencia ao Atlético Mineiro. Outro caso desse gênero de compra é a evidenciada pelo grupo Hemisfério Sul Investimentos que adquiriu o Shopping Uberaba por R$ 333.000.00,00 e o Uberlândia Shopping por R$ 195.000.000,00.

Após tais aquisições ressalta o presidente da Multiplan, José Isaac Peres: “A gente gosta de fazer (empreendimentos do zero), mas neste momento uma aquisição ou uma fusão pode ser o melhor negócio”.

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Baixa

O setor realmente tende ao crescimento, assim indicando a possibilidade de novos entrantes, contudo o investimento para construir um centro comercial realmente expressivo como um shopping é muito alto, servindo assim como uma forte barreira de entrada.

Produtos Substitutos – Média

Um fator que vem para substituir o shopping no que tange a facilidade de realizar as compras é o meio digital, que vem sendo cada vez mais demandado pelos consumidores, apesar de atualmente a maioria ainda preferir realizar compras em shoppings.

Poder dos Fornecedores – Baixa

No que tange fornecimento para esse setor, em geral, os fornecedores não apresentam um grande poder de barganha.

Poder dos Compradores – Média

Se for considerada a comparação dos valores apresentados por lojas em shoppings e as mesmas marcas fora dele, o consumidor possui alto poder quanto a isso, mas a proposta da experiência proporcionada pelo shopping e facilidade de comparação com varias lojas de outras marcas muitas vezes contorna tal questão.

Rivalidade entre players – Alta

Para o caso de shoppings Centers, na maioria das vezes não se localizam geograficamente de maneira tão próxima e possuem focos em públicos diferentes, assim muitas vezes não possuindo um alto nível de concorrência, mas com o crescimento do setor isso pode aumentar.

OPORTUNIDADES

Expansão

Com os avanços tecnológicos e os novos formatos de lojas, os centros comerciais têm a oportunidade de expandir sua presença para novas áreas geográficas, oferecendo aos clientes mais variedade de produtos e serviços.

Inovação

Os centros comerciais podem inovar em seus serviços, adotando novos formatos de lojas e oferecendo experiências diferenciadas para os clientes, como serviços personalizados ou eventos temáticos.

Novos canais de venda

Os centros comerciais têm a oportunidade de explorar novas formas de venda, como e-commerce e marketplaces, para aumentar sua base de clientes e lucros.

AMEAÇAS

Competição

Com a crescente quantidade de novos centros comerciais em todo o mundo, a concorrência entre estes empreendimentos está cada vez maior.

Desenvolvimento de novos formatos de compra

Com o avanço da tecnologia, novas formas de comprar e vender produtos e serviços estão se desenvolvendo, como marketplaces, lojas virtuais, etc. Estes novos formatos podem ameaçar a existência dos centros comerciais tradicionais.

Mudanças na legislação

Mudanças na legislação podem afetar a forma como os centros comerciais operam, como a regulamentação de preços, por exemplo.

TENDÊNCIAS

PANORAMA DOS PRÓXIMOS ANOS

Na convenção de Las Vegas realizada pelo ICSC (Innovating Commerce Service Communities) que já foi entidade global de shopping centers e hoje se apresenta como uma comunidade que congrega marketplaces, físicos e virtuais, ocorreu a divulgação de um relatório sobre o segmento em 2022, listando as principais tendências para o futuro.

Em primeiro lugar, as lojas virtuais estão se tornando cada vez parte do cotidiano dos consumidores, distanciando parte deles das lojas físicas presentes em centros comerciais, então uma maneira de aproveitar parte do espaço em shopping centers para impactar positivamente a realidade digital, tais espaços também estão sendo utilizados como centros de apoio logístico, para a retirada de produtos por clientes.

Outro fator que impacta o setor é a substituição da mão de obra humana por máquinas. Segundo um estudo realizado pela Deloitte, nos próximos cinco anos já existirão lojas 100% autônomas, mas isso é muito mais evidente para a realidade global do que no Brasil, sendo introduzida de forma retardatária em reflexo da mão de obra barata e a própria cultura que aprecia a interação humana para esse gênero de contato. Contudo, já será uma realidade a introdução de lojas parcialmente autônomas em um médio prazo.

Indo de encontro com o primeiro ponto, algo que tende a se tornar cada vez mais frequente é a presença de Dark Stores, sendo elas centros logísticos focados apenas em compras on-line, em virtude do aumento expressivo da representatividade de compras pela internet.

Em síntese, os shoppings vão continuar se alterando, tanto para adaptar-se ao contexto do omnichannel quanto para se adequar aos novos hábitos dos consumidores.

Novos Programas de Entrega e seu Impacto em Shoppings

A Amazon iniciou a entrega de produtos que são comercializados em shoppings, principalmente para a realidade de lojas varejistas. Tal experiência foi iniciada com motoristas do Amazon Flex, ou seja, que fazem as entregas dos seus próprios carros, coletando pacotes em locais de varejo em vez de estações de entrega da Amazon, assim garantindo mais uma fonte de renda para a empresa e impactando positivamente as lojas presentes nos shoppings.

Inovações e Atrativos

A Carrefour Property serviu de exemplo para o segmento de shoppings centers inovarem e atrair ainda mais clientes para voltarem às lojas. Tal situação é reflexo de um desconto dado para clientes do Carrefour que retornam frequentemente a loja, ganhando descontos para o estacionamento na loja, podendo ser aplicado para aumentar o movimento nos shoppings. É destacado que as promoções são renovadas a cada 15 dias e que o cupom possui um QR Code no qual o cliente pode fazer o pagamento pelo celular.

Sustentabilidade

A sustentabilidade tem se tornado cada vez mais importante para os centros comerciais. Esta tendência é baseada na necessidade de reduzir o impacto ambiental dos empreendimentos, ao mesmo tempo em que garante a qualidade dos serviços e produtos oferecidos.

Para isso, os centros comerciais têm adotado medidas que vão desde a redução do consumo de recursos naturais à implementação de novos materiais de construção e equipamentos com menor consumo energético, bem como a adoção de sistemas de gestão que garantem a eficiência dos processos desde a aquisição de materiais até a disposição de resíduos.

Além disso, os centros comerciais têm investido em programas de educação ambiental e em iniciativas para reduzir o uso de plástico e embalagens, bem como para fomentar o uso de produtos ecológicos e conscientes. Estas iniciativas têm contribuído para o desenvolvimento de uma economia circular, o que promove a redução de custos e o aumento da eficiência.

Serviços e Experiências Digitais

Os serviços e experiencias digitais estão cada vez mais presentes na realidade da maioria dos setores e para os centros comerciais não é diferente. Dessa maneira, existem pontos mais relevantes dentro do contexto digital que são fundamentais para o segmento, sendo eles:

Experiências de realidade virtual e aumentada

Os centros comerciais estão começando a usar a realidade virtual e aumentada para oferecer experiências aos seus clientes. Estas experiências permitem que os clientes explorem os produtos de maneiras novas e divertidas.

Serviços de compras on-line

Os centros comerciais estão começando a oferecer serviços de compras on-line para seus clientes. Isso permite que os clientes comprem produtos em seu próprio tempo e comodidade, o que torna o processo de compras mais conveniente.

Serviços de entrega

Os centros comerciais estão começando a oferecer serviços de entrega para seus clientes. Isso torna mais fácil para os clientes receberem seus produtos no tempo e lugar desejados, o que resulta em um melhor serviço ao cliente.

Plataformas de mídia social

Os centros comerciais estão começando a oferecer plataformas de mídia social para aumentar sua presença e atrair mais clientes. Estas plataformas permitem que os clientes interajam com os produtos e experiências dos centros comerciais de forma mais imersiva.

Serviços e aplicativos móveis

Os centros comerciais estão começando a oferecer serviços e aplicativos móveis para que os clientes possam acessar informações como promoções e cupons de desconto. Isso facilita o acesso a informações e torna a experiência de compras mais conveniente.

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

HIGHLIGHTS

“O segmento foi afetado de maneira crítica no período do lockdown, exprimindo que é realmente sensível a fatores externos que impeçam a frequência de clientes de maneira presencial, apresentando risco para situações semelhantes, pois em algumas lojas o faturamento cessou por completo nesse período. Contudo, considerando o cenário de retomada, a perspectiva é de crescimento do segmento, principalmente para a realidade de shoppings e agora tais lojas tendem a não ser apenas um local para vendas, mas também retiradas de produtos comprados na internet, iniciando assim planos de ação para contornar a obrigatoriedade da relação 100% presencial. De maneira geral existem fatores que influenciam positivamente e negativamente, mas na somatória total tende ao crescimento.”

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br