INTRODUÇÃO

INDICE

Panorama Brasil

Expansão

Fusões e Aquisições

Análise dos Players

Perfil do Consumidor

Subnichos

Commodities

Investimentos do Setor

Importação e Exportação

Índices que Envolvem o Setor

Big Picture

2. ANÁLISE INTERNA

5 Forças de Porter

Oportunidades e Ameaças

3. TENDÊNCIAS

Highlights

ANÁLISE MACROECONÔMICA

PANORAMA MUNDO

O mercado mundial de alimentos e bebidas cresceu de US$ 3.559,94 bilhões em 2022 para US$ 3.763,14 bilhões em 2023, uma taxa de crescimento de 5,7%. A guerra entre Rússia e Ucrânia interrompeu as chances de recuperação da economia global da pandemia de COVID-19, pelo menos no curto prazo. O conflito entre esses dois países tem levado a sanções econômicas a vários países, a um aumento nos preços das commodities e às perturbações da cadeia de suprimentos, o que acarreta inflação de bens e serviços e afeta diversos mercados em todo o mundo. O setor é esperado para atingir US$ 4.651,03 bilhões em 2027 com um CAGR de 5,4%.

O ramo de alimentos e bebidas é esperado para se beneficiar com o aumento da digitalização dos serviços de alimentação. Os consumidores estão cada vez mais optando por pedidos de comida online para entrega domiciliar. Por exemplo, de acordo com a KPMG, o gasto médio anual por pessoa com aquisições no Reino Unido aumentou em 42% em dois anos, de £452 ($506) em 2019 para £641 ($721) em 2021. Grandes empresas fornecem serviços de entrega de alimentos, como Deliveroo, Just Eat e Uber Eats, sendo esta uma tendência que, provavelmente, continuará no período de previsão e impulsionará o mercado de serviços de alimentação e bebidas no futuro.

Nos EUA, os supermercados tiveram crescimento de 50% na demanda em 2020, o que representa 15,8% de aumento de vendas nas redes varejistas.

0

%

de taxa de crescimento

PANORAMA BRASIL

-

Como forma de atender a demanda da população que permanecia em casa pela quarentena, os varejistas de todo o mundo migraram tanto para o universo digital, aderindo ao e-commerce e serviços de delivery, quanto para hábitos mais sustentáveis e orgânicos, visando melhor saúde e aumento de imunidade.

No que tange o e-groceries, vendas online de produtos alimentícios, apenas nos EUA, o mesmo atingiu a marca de US$ 100 bilhões, e segundo a Nielsen, em países como os EUA, Reino Unido, França e Japão, 25% dos compradores online já compram alimentos pela internet.

Fonte: Revista PEGN

EXPANSÃO

O setor de food service contribuiu para a elevação de 1,8% nas vendas da indústria para o mercado interno este ano, representando 26,3% do total (contra 24,4% em 2020). Isso foi alavancado pela reabertura dos estabelecimentos, ativação do delivery e aceleração da transformação digital, de forma a aproveitar a retomada da economia.

As exportações da indústria brasileira bateram um novo recorde, com US$ 45,2 bilhões, um aumento de 18,6%, contribuindo significativamente para o faturamento (26,5%). Esta alta foi impulsionada pela melhora da economia mundial em conjunto com o câmbio favorável. No entanto, o mercado de alimentos industrializados ainda passa por um cenário desafiador, uma vez que há a previsão de redução do crescimento das economias mundiais de 3,4% para 2,9% segundo o FMI.

Enquanto a economia brasileira sofre uma desaceleração nas taxas de crescimento do PIB (estimadas para entre 0,8% e 1%), a indústria de alimentos tem perspectiva positiva para 2023 com incrementos entre 1,5% e 2% na produção e nas vendas. As incertezas na economia mundial e o aumento de custos de produção ainda são elementos que influenciam o âmbito, mas o destaque vai para o food service, que segue em processo de recuperação.

Outro fator que deve impactar diretamente o setor é que a situação econômica da China e da Índia se mostra animadora, uma vez que o horizonte da taxa de câmbio R$/US$ permanece estável, e medidas de flexibilização das restrições à circulação de pessoas alimentam o desenvolvimento desses países. Além disso, os investimentos em infraestrutura possibilitam que a expansão da economia da Índia alcance entre 5,8% a 6,1%, segundo projeções do FMI.

No que tange a oferta, a entrada da nova safra de grãos em Fevereiro de 2023 pela Conab, prevista com até 14,5% de expansão, pode ser prejudicada pela estiagem causada por La Niña, porém, mesmo assim, poderá ser uma importante melhora na oferta de matérias-primas para alimentos, baixando custos de produção. Também é pautado na acomodação dos preços das commodities agrícolas no mercado internacional.

0

%

contribuindo significativamente para o faturamento

FUSÕES E AQUISIÇÕES

O ramo vem atingindo uma maturidade e solidez dos players ativos na indústria, isso é notável pelo fato de que as fusões e aquisições caíram ao longo do último ano, de R$ 13,6 bilhões, para R$ 8,7 bilhões. Mesmo que ainda seja um valor alto, apresentou uma retração de 36%.

Nestlé e Garoto

A Nestlé e a Garoto estão próximas de se unirem, com a reabertura do processo de aquisição da Garoto por parte da Nestlé. O Cade irá avaliar a transação. O portal UOL prevê que a aprovação da compra será dada após 21 anos desde o início do processo, em 2002.

Calbee

A Calbee, conhecida por seus salgadinhos populares, vai investir cerca de 140 bilhões de ienes (US$ 1 bilhão) nos próximos três anos para alcançar maior crescimento e eficiência. Desse total, 80 bilhões serão destinados para expandir operações internacionais com fusões e aquisições, bem como para equipamentos no Japão e no exterior. Outros 60 bilhões irão para aumentar produtividade via automação e para questões ambientais, sociais e de governança. A empresa vai devolver 25 bilhões aos acionistas. A meta é melhorar as margens no mercado interno e alcançar 30%-35% de vendas externas até o ano fiscal de 2025, alcançando uma rentabilidade líquida de 10% ou mais. Também está programada para 2024 a construção de uma nova fábrica em Hiroshima com capacidade de produção anual estimada em 28 bilhões de ienes.

ANÁLISE DOS PLAYERS

JBS Foods

A JBS é a maior empresa de carne bovina do mundo com marcas como Friboi, Seara, Swift e Pilgrim’s. Ela também possui linhas de produtos de alimentos prontos, alimentos para animais e bebidas.

Lucro de R$ 20,5 bilhões

BRF Foods

Outra gigante do ramo é a BRF, uma das maiores empresas de alimentos do Brasil e é responsável por marcas como Sadia, Perdigão, Qualy e Paty. Ela é líder de mercado de aves, suínos e congelados.

Receita líquida: R$ 34,5 bilhões

Ambev

Tratando mais especificamente de bebidas, a Ambev é a maior distribuidora do Brasil e possui marcas como Brahma, Antarctica, Skol, Stella Artois e Budweiser. Esta empresa também detém a maior participação de mercado de cerveja no Brasil.

Receita líquida de R$ 10,8 bilhões

Cargill

A Cargill está comprometida a fornecer serviços e produtos alimentícios, agrícolas, financeiros e industriais para o mundo há mais de 155 anos. Com 155.000 funcionários em 70 países, trabalhando em parceria com produtores rurais, clientes, governos e comunidades, buscamos maneiras responsáveis de abastecer o mundo com alimentos, tendo o menor impacto ambiental possível e melhorando as comunidades onde operamos.

Receita líquida: US$ 165 bilhões

Bunge Alimentos

A Bunge se orgulha por deter mais de dois séculos de experiência em processamento de sementes oleaginosas, produção e fornecimento de óleos e gorduras vegetais especiais. Sempre comprometidos em melhorar a segurança alimentar global, trabalhando para levar alimentos saudáveis às mesas e aumentar a sustentabilidade onde atuam.

Receita líquida: US$ 16,8 bilhões

PERFIL DO CONSUMIDOR

Os dados do IBGE indicam que arroz, café, feijão, pão de sal e carne bovina foram os alimentos mais consumidos no monitoramento alimentar. Entre os outros itens, a banana foi a fruta mais citada (16,0%). Além disso, os sucos e refrescos (39,8%) e os refrigerantes (23%) foram as bebidas mais consumidas.

Uma análise por sexo mostrou que homens e mulheres tiveram prevalências similares no consumo de alimentos. Os homens apresentaram maior incidência no consumo de arroz, feijão, carne bovina e refrigerantes, enquanto as mulheres tiveram taxas mais altas no consumo de café, pão de sal, sucos e refrescos, bolos e óleos e gorduras.

Por todo o país, a salada crua de hortaliças também se destacou entre os itens mais consumidos, figurando na 20ª posição no Nordeste (10,6%), Sul (10,2%), Sudeste (17,8%) e Centro-Oeste (27,4%), comprovando o alto consumo de verduras em todas as regiões.

SUBNICHOS

A indústria alimentícia possui inúmeros subnichos, e diversos extremamente relevantes para a economia brasileira, inclusive, alguns como o setor de bebidas, distribuidoras, supermercados, bares e restaurantes, carnes, entre outros. Dentre eles, podemos destacar:

Panificação e Confeitaria

O setor de panificação e confeitaria teve um aumento significativo em seu faturamento, que chegou a R$ 92 bilhões em 2022. Mais de 70 mil padarias estão ligadas à Abip e atuam com mais de 2,5 milhões de trabalhadores, dos quais 920 mil são diretos e 1,6 milhão indiretos.

61,65 % dos produtos que são vendidos nessas lojas são de produção própria, enquanto 38,35% são de revenda. Mesmo com a pandemia, o setor teve um incremento no fluxo de clientes de 5,25% na média nacional entre janeiro e maio de 2022 em comparação com o mesmo período do ano anterior. Além disso, o crescimento do faturamento nominal foi de 19,5% (sem descontar a inflação) nesse período.

A produção física do setor de embalagens brasileiro apresentou sinais de recuperação ao longo de 2022, mesmo que ainda abaixo do nível registrado em 2012. De acordo com dados macroeconômicos exclusivos da FGV, a produção de embalagens teve uma contração de 3,0% em 2021, após quatro anos consecutivos de resultados positivos. Apesar da queda no início de 2022, a produção voltou a crescer, indicando a tendência para uma recuperação.

EXPORTAÇÃO

Até o acumulado do terceiro trimestre de 2022, as exportações diretas do setor de embalagem tiveram um faturamento de US$ 592,739 milhões, um avanço de 34,6% na comparação com o mesmo período do ano anterior. As embalagens metálicas foram responsáveis por 43,7% das exportações, seguidas pelas embalagens plásticas com 26,1%, pelas embalagens de papel, cartão e papelão com 23,1%, e por embalagens de madeira e vidro com 3,9% e 3,1%, respectivamente. No quesito evolução das exportações por segmento, todos registraram variáveis positivas em relação ao mesmo período de 2021. Entre eles, as embalagens metálicas se destacaram, com um crescimento de 61,5%, logo seguida pelas embalagens de madeira, com um acréscimo de 49,0%.

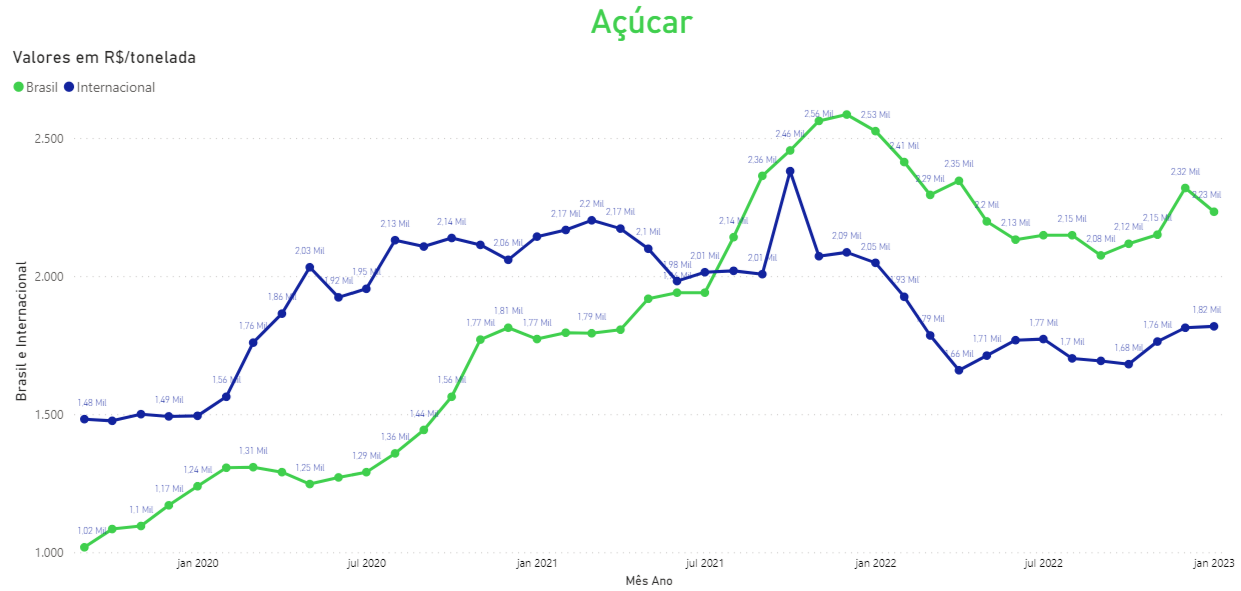

COMMODITIES

Como é possível observar nos gráficos, várias commodities brasileiras registraram uma baixa nos preços em janeiro de 2023, apesar de o Brasil possuir grande relevância no que tange à exportação. No entanto, commodities como açúcar e óleo de soja se mantiveram em alta.

COVID X SETOR

A indústria brasileira de alimentos e bebidas teve um destacável crescimento de 12,8% em faturamento no ano de 2020, em comparação a 2019, totalizando R$ 789,2 bilhões nas exportações e vendas para o mercado interno. Esta quantia representou 10,6% do PIB nacional, segundo a ABIA. Em 2019, o setor contabilizou R$ 699,9 bilhões, diferente da maioria dos outros setores que foram muito impactados negativamente, o ramo alimentício experienciou um aumento de faturamento.

Desconsiderando a inflação no período, a indústria de alimentos obteve aumento de 3,3% no valor das vendas reais. Por outro lado, na produção física (volume de produção), o setor cresceu 1,8% comparando-se a 2019. Este resultado foi possível com o incremento das vendas para o varejo (16,2%) e para o mercado externo (11,4%) no ano 2020.

Em decorrência da pandemia, o Brasil foi um destaque na américa latina no crescimento do delivery, registrando uma marca de cerca de 48,77% de aumento nos gastos das pessoas com o serviço, no mundo todo, esses gastos cresceram cerca de 187%.

Apesar dos custos adicionais de produção de 4,8% em 2020 devido ao impacto da Covid-19 na indústria, o setor conseguiu criar 20 mil novas vagas diretas, atingindo assim uma alta de 1,2% em relação a 2019. Com 1,68 milhão de empregos diretos, alimentos e bebidas são a principal geração de emprego na indústria de transformação do Brasil.

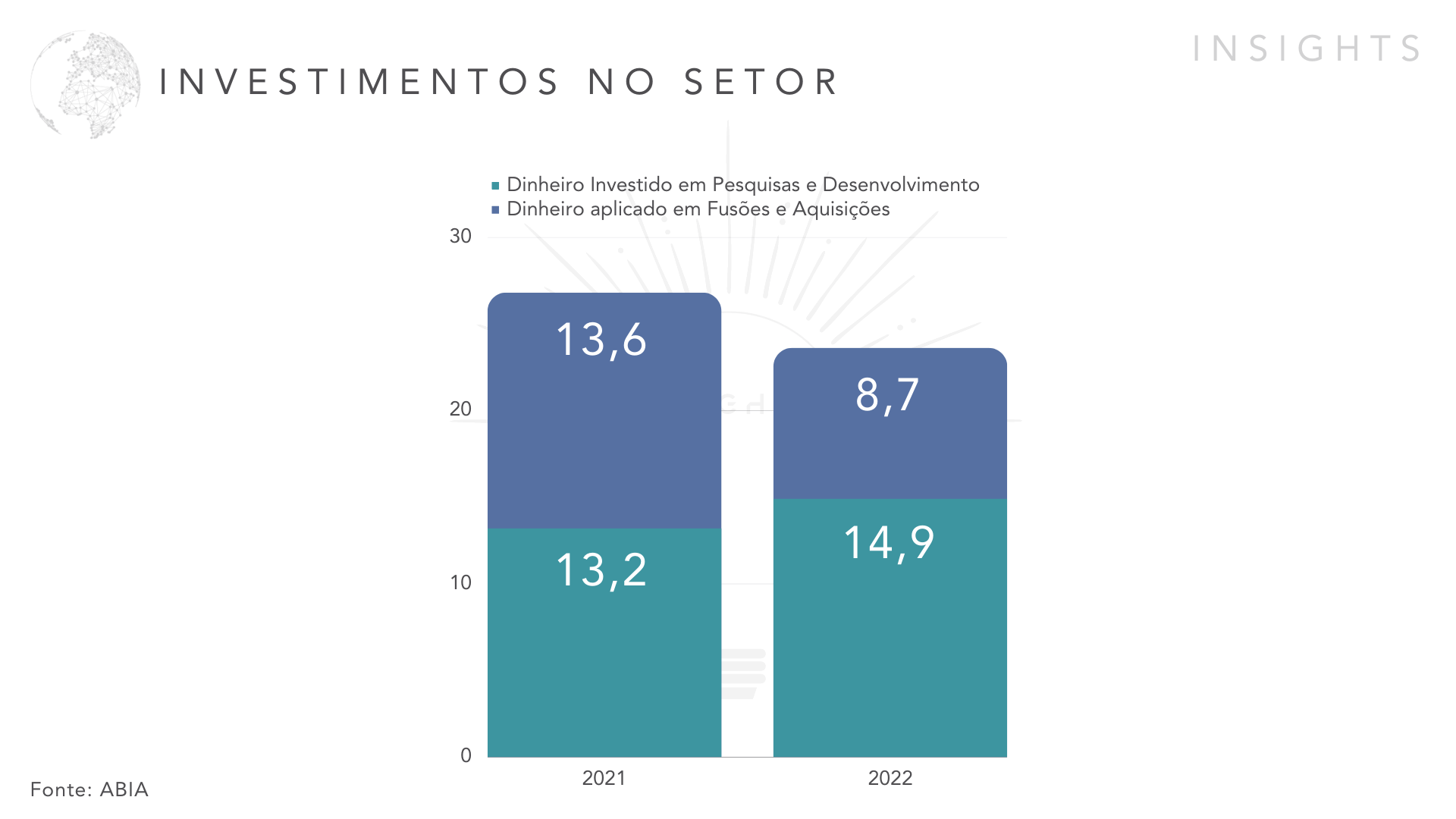

INVESTIMENTOS NO SETOR

Além das fusões e aquisições que, como dito anteriormente na análise, caíram ao longo do último ano, os investimentos internos das empresas, focados principalmente em P&D, cresceram de R$ 13,2 bilhões para R$ 14,9 bilhões segundo dados da ABIA e do Banco Central, totalizando R$ 23,6 bilhões investidos no setor. Mesmo com o aumento nos investimentos internos, o valor não foi suficiente para compensar o déficit nas fusões. Entretanto, o faturamento manteve o crescimento, o que pode gerar uma tendência de cada vez menos fusões ao longo dos próximos anos.

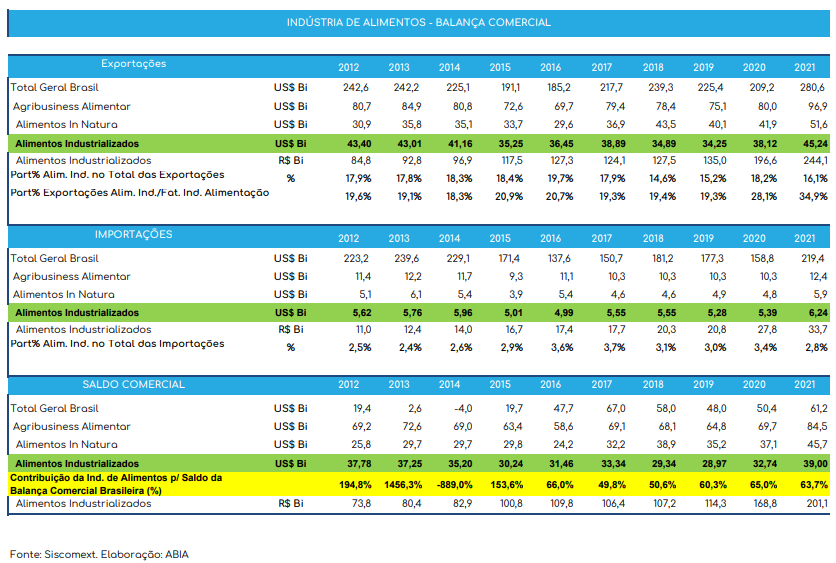

IMPORTAÇÕES X EXPORTAÇÕES

A balança comercial da indústria de alimentos é sempre muito consistente e positiva, com as exportações superando de forma discrepante as importações. O agronegócio segue liderando os lucros e investimentos, com um saldo positivo de US$ 84,5 bilhões, superando inclusive o saldo geral (US$ 61,2 bilhões).

IMPOTAÇÕES

A indústria importou mais do que nos anos anteriores, com crescimento em todas as áreas. O total geral importado pulou de US$ 158,8 bilhões, para US$ 219,4 bilhões, um aumento de aproximadamente 38,6%, entretanto as exportações compensaram, tornando o saldo comercial de 2021 o maior desde 2017.

Também vale-se destacar que a participação da indústria de alimentos no total das importações nacionais caiu de 3,4% para 2,8%, mesmo com o aumento relatado. Isso indica que o setor está, de fato, em um crescimento acelerado, maior do que o da economia nacional geral, e pelo mesmo ser um dos principais motores da economia do país, isso se torna um sinal muito positivo para o Brasil e para a indústria alimentícia.

EXPORTAÇÕES

2021 foi um ano excelente para as exportações da indústria, atingindo um recorde de faturamento em todos os tipos de mercadorias vendidas, totalizando cerca de US$ 59 bilhões (agrobusiness alimentar, alimentos In Natura e alimentos industrializados) na comparação com o período 2012 – 2021. Houve, também, maior participação no faturamento, contribuindo com quase 35% do faturamento total do setor.

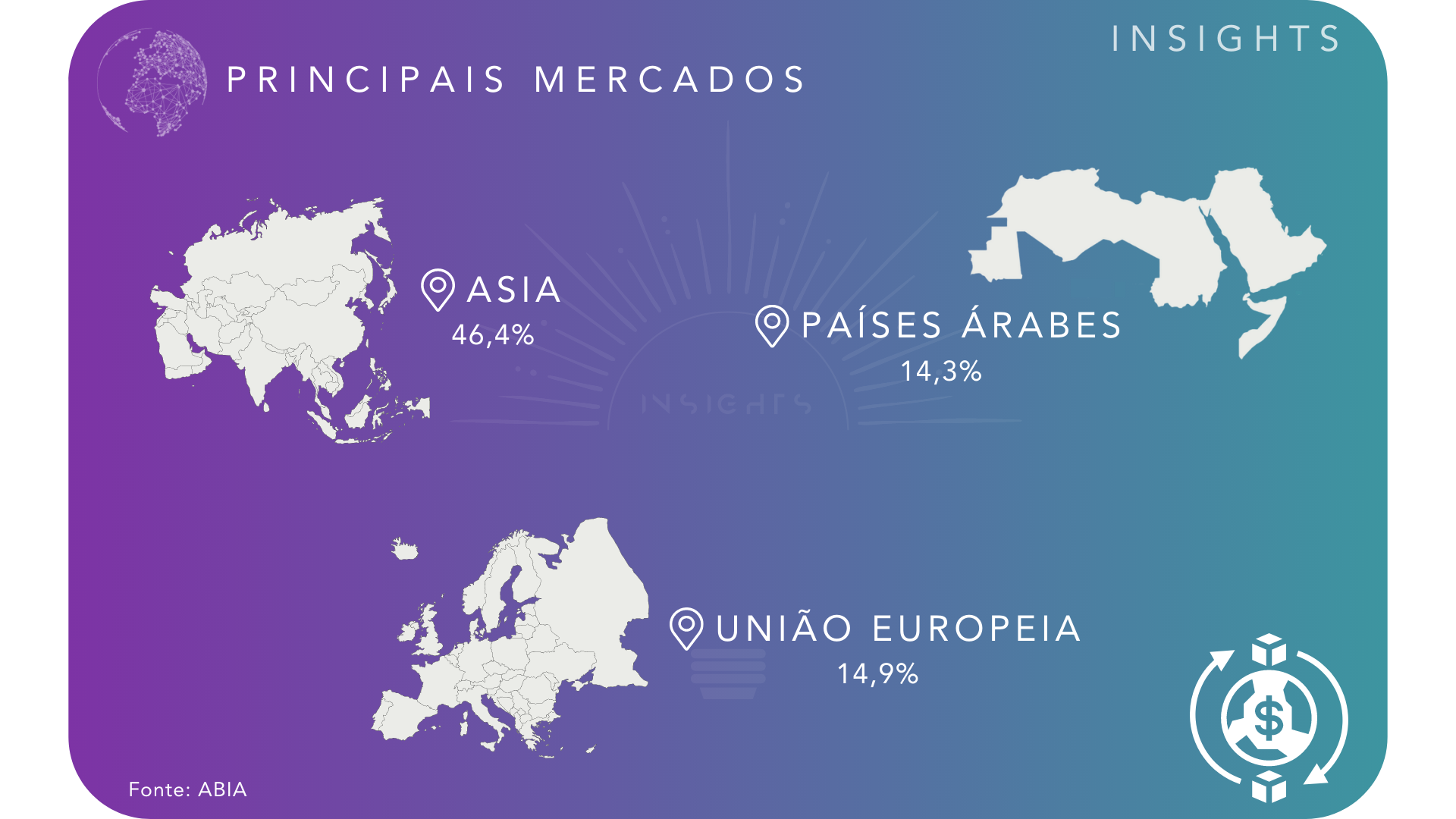

Além das informações já mencionadas, a ABIA disponibiliza também os principais mercados que importam mercadorias brasileiras, com destaque para a ásia, responsável por quase metade (46,4%) das exportações nacionais.

ÍNDICES QUE ENVOLVEM O SETOR

Índice de ruptura

O índice se remete à indisponibilidade dos produtos para o consumidor final, sendo um indicador importante para setores que possuem grandes giros e volumes de estoque.

Atualmente, a falta de produtos nas gôndolas possui valor médio de 10,38%, o que evidencia o reaquecimento do setor e aumento das compras em varejos alimentícios.

No segundo semestre de 2021, os produtos que apresentaram maior ruptura foram:

- Leite longa vida (18,1%);

- Frango in natura (12%);

- Leite com sabor (11,9%);

- Sorvetes (11,5%);

Azeite (11,3%).

Fonte: Veja, Poder 360, CAGED, APAS

BIG PICTURE

72% da produção da indústria é para abastecer o mercado interno

Faturamento do setor corresponde a 10,8% do PIB nacional

em 10 anos, a produção de alimentos precisará crescer 20% e para isso, a do Brasil 40%

Em 2020, o varejo alimentício equivaleu a 7,5% do PIB

Grandes investimentos no setor, superando a casa dos R$ 20 bilhões

Quase 35% do faturamento vem das exportações

5 FORÇAS DE PORTER

Entrantes Potenciais – Média

O setor de alimentos e bebidas está aberto para novos concorrentes do mercado e há um grande potencial para crescimento nesta área. Para tomar vantagem da situação atual, os novos concorrentes precisam oferecer produtos diferenciados que combinem qualidade com baixo preço para vencer a intensa disputa neste setor, além dos custos de produção não serem necessariamente baixos.

Produtos Substitutos – Alta

Por existirem uma gama extremamente ampla de produtos e concorrentes, há muitas alternativas à disposição nas prateleiras, o que representa uma ameaça às empresas desse setor, considerando que em muitos casos os clientes apenas escolhem a partir do preço.

Poder dos Fornecedores – Baixa

Os fornecedores no setor de alimentos e bebidas têm pouco poder, uma vez que a demanda é alta e podem ser adquiridos em vários lugares. Os principais ingredientes deste setor são bastante comuns, como frutas e produtos lácteos, carne, grãos, açúcar, etc., dificultando o domínio por parte dos fornecedores.

Poder dos Compradores – Alta

Os compradores no setor de alimentos e bebidas têm muito poder, pois há uma grande variedade de produtos para escolher entre preços variados. Os compradores podem facilmente mudar de marca ou optar por um produto substituto se não estiverem satisfeitos com um dos produtos do mercado.

Rivalidade entre players – Alta

O setor de alimentos e bebidas é altamente competitivo devido à ampla variedade de produtos disponíveis. A disputa entre as empresas é intensa para conquistar fatias de mercado. O nível de preço é frequentemente negociado para se destacar na concorrência, mas também pode ser limitado devido ao alto nível de substitutos presentes no mercado.

OPORTUNIDADES

A indústria de Alimentos é marcado por grandes oportunidades, mesmo com todas as perdas causadas pela pandemia. A pandemia obrigou o segmento a evoluir, o que abre portas para desafios e oportunidades.

Novos fornecedores

Investir em novos fornecedores que possam fornecer materiais mais sustentáveis, de maior qualidade e a preços mais baixos para reduzir custos e melhorar a qualidade é uma estratégia a ser considerada para a obtenção de resultados satisfatórios. Atualmente, existem diversos fornecedores emergentes que oferecem soluções avançadas e respaldadas em princípios ecológicos. Abraçar essas novas tendências trará diversos benefícios para o setor alimentício, tanto em curto quanto em longo prazo. Além de reduzir custos e aumentar a qualidade, os materiais oferecidos por esses novos fornecedores servirão como diferenciais competitivos da empresa perante o mercado.

Setor em crescimento

Uma das principais oportunidades do ramo é o próprio crescimento exponencial que tem experimentado. Ao longo dos anos, este setor tem mostrado um destacado grau de relevância para a economia brasileira.

Isto é notoriamente demonstrado tanto pela expansão nos faturamentos quanto pelo aumento nas exportações, que contribuem significativamente para o PIB nacional. Além disso, o número de empregos ligados a este setor também vem aumentando e preenchendo as vagas oferecidas por empresas privadas, públicas e entidades.

Snacks

O cenário econômico e a inflação são preocupações importantes dos consumidores brasileiros, mesmo assim o orçamento dos lares sempre conta com a compra de snacks. Dados apontam que estes são escolhidos com menos frequência das marcas favoritas para priorizar marcas genéricas e que são consumidos em média duas vezes ao dia.

Snacks desempenham um importante papel emocional, já que para 83% dos entrevistados, em tempos difíceis são usados como recompensa. Além disso, 75% declararam sempre encontrar espaço no seu orçamento, especialmente a Geração X (82%). 80% afirmam que os consomem para se mimar. É comum encontrar nos consumidores a opinião de que somente o chocolate é essencial para satisfazer suas vontades (70%).

O momento mais relevante para saborear snacks varia, considerando-se que entre almoço e jantar é o mais indicado, mas também tem ganhado destaque pela manhã. Quanto às necessidades nutricionais, 86% acreditam que os snacks devem atender diferentes necessidades nutricionais para pessoas diferentes. A maioria (80%) afirmou checar os rótulos nutricionais antes de ingerir, sendo 98% consomem para se sentirem realizados e 74% buscam porções controladas.

Verifica-se ainda que é grande a preocupação de consumidores por snacks sustentáveis. Embalagens biodegradáveis (86%), ingredientes de origem ética (77%) e embalagens plásticas mais limpas (70%) têm despertado não somente interesse, mas também generosidade dos consumidores, que declaram estar dispostos a pagar um preço mais alto para terem esta qualidade.

Delivery

O que se esperava que fosse um crescimento devido a um momento atípico da história e que não se manteria para os anos seguintes, agora se traduz como algo que de fato veio para ficar, após revolucionar os hábitos de consumo das pessoas por oferecer uma maior praticidade para os clientes, o delivery segue crescendo, de acordo com um estudo realizado pela GS&NPD, em parceria com o Instituto Food Service Brasil (IFB), 89% dos locais passaram a atuar também dessa maneira durante a pandemia da COVID-19 e que atualmente o serviço é responsável por mais da metade (56%) do faturamento dos estabelecimentos.

Com um salto de 80% em 2020 para 89% em 2022, setor se mostrou resiliente até mesmo à crise sanitária mundial, sendo uma das únicas alternativas para diversos pontos da indústria. Para 2023, o IFB prevê um crescimento médio de 7,5% ao longo do ano.

AMEAÇAS

Sazonalidade

A sazonalidade pode ser um grande risco do setor, considerando que diferentes produtos caem ou aumentam de interesse ao longo do ano, um exemplo muito claro são os sorvetes, cujas vendas aumentam no verão e crescem no inverno, e em oposição, os vinhos costumam ser muito mais consumidos em tempos frios.

Devido a esse fator, manter o conhecimento do público e dos produtos oferecidos precisa ser sempre uma prioridade, para agilizar tomadas de decisões e planos de ação eficientes.

Competição Acirrada Dentro do Setor

Devido à crescente concorrência entre as empresas do setor de alimentos e bebidas, os mercados tendem a tornar-se cada vez mais instáveis, criando pressão para a redução dos preços dos produtos finais. Esta competição exacerbada implica um grande desafio para estas empresas, uma vez que exige que elas aumentem a sua capacidade de produção para garantir lucros satisfatórios.

Custos de produção

Seja devido à escassez de matéria-prima ou à inflação, os fabricantes de alimentos e bebidas estão tendo que lidar com custos operacionais mais altos, o que impacta diretamente o preço dos produtos para os consumidores.

Para driblar a alta e continuar oferecendo produtos economicamente atrativos sem perder a lucratividade, os gestores terão que, entre outras ações, enxugar os processos e diminuir desperdícios

A alta significativa do dólar, a inflação em constante crescimento, o aumento dos preços dos combustíveis e os conflitos armados internacionais exercem grande impacto sobre o custo de produção dos alimentos. Esta situação afeta diretamente também os elevados gastos com insumos pelos produtores. Os dados da CNA mostram que entre janeiro de 2020 e março de 2022, houve um alto aumento no preço dos principais fertilizantes (288%), além dos preços mais significativos da soja, milho e trigo (preço subiu 110%). Isto significa que as margens de lucratividade dos produtores têm diminuído a cada mês e isso exige a adoção de estratégias de gestão e controle de custo de produção.

Mudanças nos padrões alimentares

Devido às preocupações com saúde, meio ambiente e obesidade, os hábitos alimentares estão mudando rapidamente e as principais mudanças incluem prescrições sem glúten e lactose, veganismo e vegetarianismo. Atualmente, segundo informações da SVB, aproximadamente 30 milhões de brasileiros se consideram vegetarianos (12% da população), não existe uma pesquisa sobre a quantidade de veganos, mas as estimativas são de cerca de 7 milhões de pessoas.

Ademais, novas regulamentações em torno da saúde dos alimentos podem introduzir um alto nível de custo para os produtos da indústria de alimentos e bebidas e especialmente para aqueles que precisam seguir essas regulamentações.

Perda do poder de compra da população

Dificuldade de acesso ao crédito

Aumento dos custos operacionais

Aumento da concorrência

Aumento de impostos e inflação

TENDÊNCIAS

Avanço da Automação Industrial

As tecnologias de automação industrial, Internet das Coisas e inteligência artificial, premissas do conceito industrial 4.0, continuarão avançando tanto nas grandes indústrias como nas pequenas fábricas.

A ampliação do alcance da rede 5G no país irá acelerar essas transformações no chão fabril, permitindo um nível de precisão na comunicação entre máquinas, sensores e pessoas ainda não visto.

Essas novas tecnologias irão garantir que o principal tripé do segmento se mantenha firme: a qualidade nos processos de fabricação, a produtividade e a segurança alimentar.

Procura por Alimentos Mais Saudáveis

Desde a pandemia, ficou mais evidente a mudança nas preferências dos consumidores em relação à sua alimentação.

O apoio aos produtores locais, à qualidade e à segurança dos alimentos foram algumas das tendências que devem se manter na indústria de alimentos e bebidas em 2023.

As escolhas saudáveis que envolvem desde alimentos mais nutritivos até dietas à base de plantas continuarão sendo adotadas por um número cada vez maior de pessoas.

Os consumidores também estão em busca de produtos que estimulem a melhora da saúde física e mental por meio de ingredientes funcionais.

Sustentabilidade em todas as etapas

A sustentabilidade segue como forte tendência para 2023. Embora não seja um conceito novo, ela continua ganhando força à medida que aumenta a demanda dos consumidores por marcas mais ecológicas e responsáveis.

O principal fator motivador para a adoção de práticas mais sustentáveis são justamente as demandas dos clientes, porém, para os fabricantes, a sustentabilidade significa processos mais enxutos e redução de desperdícios.

Uso de dados

Gestores de diversos segmentos estão apostando cada vez mais na análise de dados e métricas para obter insights relevantes. Os dados coletados têm se tornado a chave para mensurar o desempenho das organizações e identificar oportunidades de melhoria. Um software de gestão que contenha todos os processos envolvidos é imprescindível para acompanhar os dados ao longo da produção de alimentos e bebidas e gerar relatórios completos de forma ágil.

A transformação digital e a produção inteligente estão consolidando-se como grandes aliadas do setor, pois permitem otimizar a transparência do monitoramento via sensores conectados e a Internet das Coisas, bem como usar tecnologias avançadas como Machine Learning, Digital Twins e robótica. Segundo estudo recente da Food Engineering, 66% das empresas já utilizam a rastreabilidade por lotes como prática de segurança alimentar. Embora ameaçadora, essa tendência promete significativos ganhos nas receitas do mercado, que pode chegar a quase US$ 72 bilhões em 2025 conforme prevê o relatório “The Internet of Things: Mapping Value Beyond the Hype” da McKinsey.

Com isso, fica claro que a mudança nas preferências de consumo e no avanço tecnológico estão modificando a paisagem global da indústria de alimentos e bebidas. A junção destes dois fatores fornecerá as ferramentas para superar os desafios enfrentados e alcançar os objetivos exigidos.

HIGHLIGHTS

“O setor de alimentos e bebidas é um dos principais motores da economia nacional, e serve até como termômetro para o desenvolvimento do país, com uma participação de mais de 10% no PIB, o sucesso do setor é vital para o crescimento do Brasil como um todo, a marca de mais de R$ 1 trilhão é um comprovante da evolução nacional.

Para os players já inseridos no mercado e os interessados em se iniciar nele, é crucial se atentar às tendências, ameaças e oportunidades destacadas, já que em um mercado tão competitivo, qualquer diferenciação e melhora no produto final e na produção pode ser uma virada de chave para um maior faturamento e margem de lucro.”