Introdução

Compreender o cenário Brasil referente ao setor de provedores de internet em 2021, observando os seguintes pontos: Análise macroeconômica, análises internas do setor e tendências.

ANÁLISE MACROECONÔMICA

VISÃO GERAL

Hoje a tecnologia tem um papel fundamental na economia. Todos os setores, de alguma maneira, são impactados pelo avanço tecnológico, e algumas indústrias sentem esse impacto mais que outras. Esse é o caso do setor de telecomunicações, ou telecom. O setor é movido por inovação, basta observar o quanto o modelo de negócio das grandes empresas foi alterando ao longo do tempo, não só o modo como as empresas tocam a operação, mas como monetizam seus variados produtos. Mas afinal, o que é TELECOM? Telecomunicações são sistemas que permitem a troca de informações por distâncias significativas através de meios eletrônicos, e pode se referir a todos os tipos de transmissão de voz, dados e vídeos.

E apesar de historicamente os serviços por voz serem os mais populares, com os últimos anos e a evolução das redes sociais, turbinado ainda mais pela pandemia de COVID-19, os serviços de dados vem tomando cada vez mais importância no mundo. O número de acessos de banda larga fixa no Brasil já ultrapassou 30 milhões, e tem um crescimento anual médio de 12,8%, um ritmo próximo da média mundial de 13%.

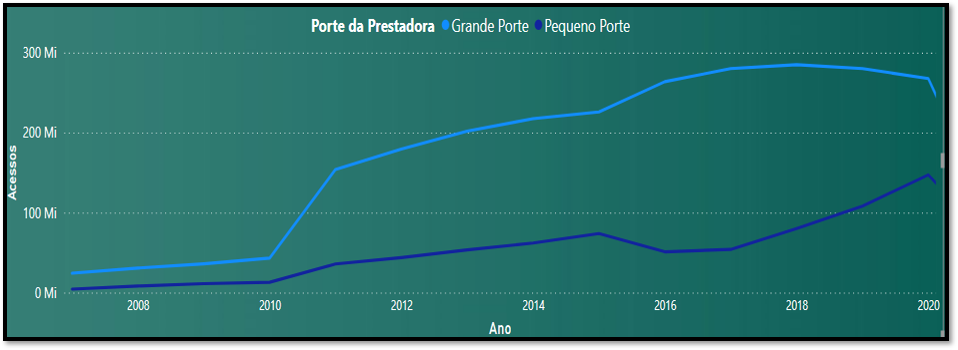

No Brasil podemos identificar 2 grandes grupos de provedores de dados, as grandes corporações (Claro, Oi, Tim, Vivo, Net…) e os Prestadores de Pequeno Porte, ou PPP´s. De maneira geral, podemos verificar que a estratégia entre essas duas se diferencia principalmente na questão geográfica, enquanto as grandes provedoras preferem centralizar seus esforços nos grandes centros, as PPP´s se concentram em capilarizar o alcance e acabam democratizando o acesso à internet fora dos grandes centros urbanos. E vem dando resultado, Com a pandemia de Covid-19, a consequente expansão do trabalho remoto e a aceleração da digitalização de processos de modo geral, mesmo as áreas fora dos grandes centros urbanos, aumentaram sua necessidade de conexão. Essa situação impulsionou o mercado de banda larga de provedores regionais, já que a oferta de conectividade fora das metrópoles têm sido contemplada por essas empresas, que logo no início da pandemia, mostraram aumento de 43% nos contratos de banda larga.

Em número absolutos, isso significa que, dos quase 36,5 milhões de acessos à banda larga no Brasil, os PPP’s foram responsáveis por 11,7 milhões, vantagem considerável em relação à segunda colocada, a Claro, com 9,8 milhões de acessos. Embora juntas, as operadoras de grande porte sejam responsáveis pelo maior número de acessos, esses pequenos provedores têm democratizado o acesso à internet e chegado a lugares que as grandes empresas não chegam.

Outro ponto de inflexão no mercado de banda larga no Brasil é a disseminação cada vez maior da internet por fibra óptica, que já corresponde à maioria da banda larga fixa. De acordo com os dados da Anatel, dos 5.570 dos municípios brasileiros com acesso à banda larga, 98,8% têm acesso à fibra óptica. Ainda segundo essa pesquisa, um registro feito em julho de 2019 constatou 34,2 milhões de acessos à banda larga fixa na época, sendo que 13,6 milhões foram por fibra óptica. E pelo menos 8,134 milhões desses contratos, os quais representam 59,5%, são de provedores de internet regionais. Ou seja, quase 60% da conexão em fibra óptica, são de contratos de PPPs

“A mudança para cabo e fibra óptica se deve à expansão dos pequenos provedores, que estão crescendo as suas redes ou já nascem com a rede externa com fibra óptica. Os pequenos e médios provedores têm papel fundamental na melhoria da qualidade da internet”

Alexandre Barbosa, Gerente do Centro Regional de Estudos para o Desenvolvimento da Sociedade da Informação

O brasileiro demanda por mais velocidade e mais qualidade de internet, e é mais fácil para as operadoras de pequeno porte atenderem essa demanda. A seguir podemos ver a importância que a Fibra ótica vem obtendo no consumo de internet.

De março a julho de 2020, este grupo de empresas viu ainda um aumento de mais de 360% no número de acessos mais velozes, em comparação com o mesmo período de 2019. As grandes operadoras também registraram esse aumento, mas em um nível bastante inferior, de 73,5%, – o que comprova a capacidade de capilaridade dessas empresas regionais. De maneira geral as conexões de alta velocidade (Acima de 34 Mbps) foram de 130 milhões em 2019 para mais de 210 milhões em 2020.

“O pequeno provedor enfrenta bem menos burocracias por não precisar de postes e antenas para oferecer o serviço”

Alessandra LugatoDiretora Executiva da ABRINT

A importância das provedoras de pequeno porte

Para se ter uma ideia, hoje existem mais de 14 mil provedores locais no Brasil, e juntos já superam as grandes operadores em números de assinantes de banda larga no país. Os provedores regionais detêm 33 % do mercado, o que representa mais de 10 milhões de assinantes.

Já destacamos as diferentes estratégias entre pequenos e grandes provedores de internet no Brasil, quando observamos mais detalhadamente os números de provedores e pequenas cidades, verificamos o impacto que esses pequenos provedores têm. Nas cidades com população entre 5 mil e 20 mil habitantes o domínio é maior, ficando em 65,4%.

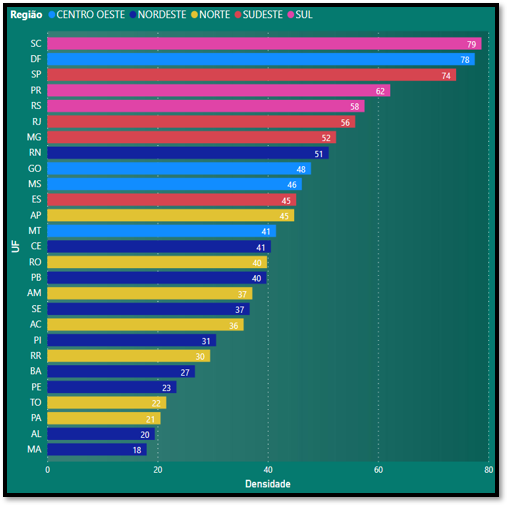

O acesso à internet no Brasil ainda é muito desigual, de acordo com a ANATEL, as regiões Sul e Sudeste possuem o maior número de residências conectadas a cada 100 (densidade). As regiões Norte e Nordeste apresentam o pior desempenho nesse cálculo, mostrando que ainda há muito potencial a ser abordado na região.

Cerca de 500 dos aproximadamente 7 mil provedores de Internet (ISPs ou PPPs) do país estão no Rio Grande do Sul e em Santa Catarina. Nos dois Estados, os profissionais empregados neste segmento são a mais alta renda de suas famílias.

PERFIL GEOGRÁFICO DO SETOR NO BRASIL

Fonte: ANATEL

Em cidades ainda menores, com população de até 5 mil, a presença dos provedores regionais já representa 74,9%. No final de 2019, o número de contratos do segmento chegava a 249,7 mil, frente a um total de 333,4 mil entre todas as prestadoras. No total, esses municípios reúnem aproximadamente 4,2 milhões de pessoas. Em 2019, as empresas de menor porte registraram as maiores taxas de crescimento em todas as regiões do país, com destaque para o Nordeste, onde houve salto de 15,8% nos acessos em um ano. Com 2,2 milhões de acessos, às prestadoras de pequeno porte (ou PPPs) concentravam 49% do market share na região.

Na região Sul, a participação de mercado da categoria ficou em 39,1%. Já no Norte, em 26,4%. No Centro-Oeste, a participação ficou em 18,9%. No Sudeste, o share alcançou 25,8%, o que significa cerca de 4,7 milhões de acessos na região mais populosa do país.

“Essas empresas se especializaram no atendimento de comunidades em pequenos municípios, em municípios de médio porte e também em bairros, que não eram tradicionalmente atingidos por operadoras de grande porte. Então, em um período em que a economia entra em crise, que as pessoas foram forçadas a mudar de hábitos, nós vimos um serviço crescendo na contramão da economia”, afirma Wanderson Brito, assessor técnico da Gerência Regional da Anatel no Ceará.

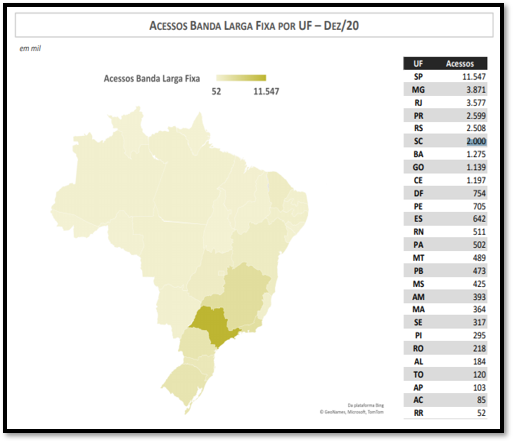

Em número de acessos bruto concernente à banda larga fixa, o estado de São Paulo se destaca, e também é o estado com maior número de provedores, demonstrando a força do estado e um amplo mercado a ser conquistado.

Os investimentos das prestadoras em telecomunicações somaram R$ 31,1 bilhões em 2020, segundo balanço da Conexis Brasil Digital. Mesmo com os efeitos negativos da pandemia na economia, que levaram a uma queda no investimento de vários setores e a uma redução de 4,1% no Produto Interno Bruto (PIB) do Brasil em 2020, o setor manteve os investimentos acima de R$ 30 bilhões.

Se considerar a média dos investimentos dos últimos cinco anos, em dados nominais (R$ 30,5 bilhões), o valor investido em 2020 cresceu mais de 2%. Em valores corrigidos pela inflação, o investimento em 2020 foi de R$ 32 bilhões, o que se aproxima da média de 2015 a 2019, que foi de R$ R$ 35 bilhões.

Fonte: ANATEL

EMPREGABILIDADE

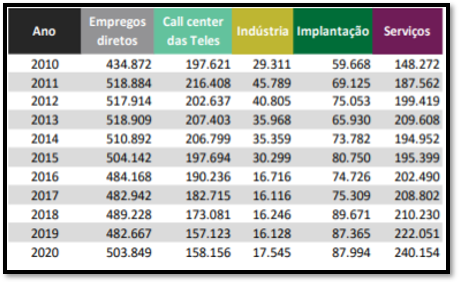

Dados da Conexis Brasil Digital, ligada ao Sindicato Nacional das Empresas de Telefonia e de Serviço Móvel Celular e Pessoal, mostram que o setor hoje, gera mais de 500.000 empregos diretos, considerando também o setor de call center nessa contagem, além de separar o setor em indústria, implantação e serviços.

O emprego no setor de Telecom foi negativamente afetado pela recessão no período de 2015-2016, que forçou várias empresas a demitirem parte de sua força de trabalho em resposta à queda nas compras das famílias e empresas. Além disso, a intensificação da competição no setor obrigou as empresas a reestruturarem e “enxugarem” suas operações na busca de maior eficiência. Segundo dados da EMIS, a taxa de crescimento ano/ano não apresentou grandes variações e flutuou entre +0,8% e – 2,3%, com número bruto 302.300 pessoas, permanecendo abaixo dos níveis pré-crise. até 2019.

Distribuição de emprego por nicho

Fonte: Sindicato Nacional das Empresas de Telefonia e de Serviço Móvel Celular e Pessoal

Segundo a Anatel, pequenos provedores ganharam 732 mil novos contratos entre janeiro e maio. Juntas, essas empresas têm 33% do mercado de internet fixa no país.

a decisão das grandes operadoras em não atender certos locais abriu um importante caminho para os pequenos provedores de internet, que já lideram o mercado em mais de 1200 municípios e são responsáveis por 12% do total de conexões no país.

Segundo a última pesquisa TIC Domicílios 2019, feita pelo Comitê Gestor da Internet no Brasil (CGI.br), o país ultrapassou os 134 milhões de usuários de internet. Isso representa que cerca de 7 em cada 10 brasileiros com dez anos de idade ou mais estão conectados.

IMPACTO NA PANDEMIA NO SETOR

Com a chegada da pandemia no Brasil e a declaração da quarentena, muitos mercados foram fortemente impactados negativamente devido às paralisações. Entretanto, o mercado de provedores de internet seguiu um caminho fora da curva.

Em uma pesquisa promovida pela corporação multinacional israelense Amdocs, no Brasil, o número de horas de uso da internet para trabalho de casa passou de 3h41m para 6h44m.

O comportamento do consumidor se transformou, ele ficou mais exigente dentro deste novo contexto, com uma maior preocupação e seletividade na hora de escolher o seu provedor. De acordo com esta mesma pesquisa da Amdocs, no Brasil, a maior preocupação apontada foi a de desconexão com a internet, sendo a preocupação de 50% dos respondentes.

Com todo este novo contexto, o segmento de provedores de internet foi enquadrado como atividade essencial, de acordo com a Lei Federal nº 13.979, de 6 de fevereiro de 2020.

Impacto da pandemia nos pequenos provedores

É interessante trazer uma visão aprofundada do impacto da pandemia dentro do segmento de provedores de pequeno porte. Segundo a Associação Brasileira de Provedores de Internet e Telecomunicações, a ABRINT, durante este período de isolamento o aumento do acesso à internet nas velocidades acima de 34 Mbps cresceu cerca de 20% entre os pequenos provedores.

E, além disso, a pesquisa relata que a demanda destes provedores regionais cresceu 47% de forma geral, no intervalo de março a setembro de 2020, enquanto o crescimento das grandes operadoras nesse período foi de 18%.

No mês de setembro de 2020, os provedores regionais tiveram um aumento de demanda 144% maior comparado a setembro de 2019, o que representa mais de 3,5 milhões de novos acessos. Enquanto isso, as grandes operadoras cresceram por volta de 39% no mesmo período.

PERSPECTIVA PARA O MERCADO

Falando de perspectivas futuras para o setor, é importante entender alguns fatores que vêm acontecendo e que abrem portas para um futuro promissor e otimista para o setor.

O processo proferido pela Anatel, envolvendo Claro e Fox sobre plataformas de TV paga via internet reforçou a segregação dos Serviços de Telecomunicações versus Serviços de Valor Adicionado (SVA”S).

A prorrogação da desoneração da folha de salários até o fim de 2021, trazendo um maior alívio no fluxo de caixa financeiro das empresas, pois a desoneração possibilita as empresas substituírem a contribuição previdenciária de 20% sobre salários por uma alíquota entre 1% e 4,5% da receita bruta.

O Decreto nº 10.480/2020, iniciativa do Governo Federal, foi aprovado com o objetivo de estimular o desenvolvimento da infraestrutura das redes de telecomunicações. Ele reforça o uso gratuito pela ocupação das faixas de domínio em rodovias federais, estaduais e municipais, pois em muitas Entidades Federativas existe uma cobrança onerosa pelo uso e ocupação das faixas de domínio em decorrência das instalações das redes de infraestrutura.

A desoneração dos tributos setoriais (Fistel, Condecine e CFRP) de dispositivos móveis de IOT (internet das coisas) que foi aprovada pelo Senado via PL nº 6.549/2020 e também a destinação dos recursos advindos da Contribuição FUST ao provimento de acesso à internet banda larga em escolas públicas e expansão das redes em localidades não atendidas aprovada pelo Senado Federal via PL nº 172/2020, são importantes veículos, pois beneficiam não só os players de grande porte, mas Provedores de Acesso à Internet e empresas de TI pelo fato de englobarem a cadeia produtiva do Setor de Telecomunicações.

Levando em consideração todas essas informações de alterações e mudanças que foram introduzidas a partir de novas necessidades que estamos vivendo, é importante analisar que elas podem proporcionar ganhos e impactos positivos no crescimento do PIB, além da geração de oportunidade de expansão aos players de mercado

TECNOLOGIA 5G

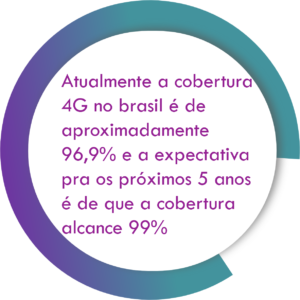

Um avanço que promete trazer um aquecimento para o setor é a tecnologia 5G. O leilão de tecnologia está previsto para ocorrer, no Brasil, no 1º semestre de 2021 e deve atrair investidores de outros países. De acordo com a ANATEL, o 5G, deve estar disponível a partir de 31 de julho de 2022. A implementação dele, no prazo acordado, ficará sob a responsabilidade da companhia de telecomunicação que vencer o leilão, promovido pela ANATEL. O 5G representará a oportunidade de realização de novos negócios com avanços significativos que irão possibilitar o uso de ferramentas como: inteligência artificial, IoT, robótica e realidade virtual, desde a telefonia até a logística e a agricultura, aumentando a velocidade de conexão, permitindo um consumo de serviços mais complexos e com menos dificuldade, como a transferência de arquivos, comunicações em tempo real, o consumo de vídeos e áudios em tempo real (streaming) ou jogos eletrônicos.

ANÁLISE INTERNA DO SETOR

5 forças de Porter

INDICE

Perfil Geográfico do Setor no Brasil

Empregabilidade

Pandemia

Perspectivas

Tecnologia 5G

2. ANÁLISE INTERNA DO SETOR

5 Forças de Porter

Oportunidades e Ameaças

3. TENDÊNCIAS

Provedores

Banda Larga

SVAs

Outras Tendências

Entrantes Potenciais – MÉDIO

Apesar do grande crescimento de provedores regionais (47% das redes de fibra do Brasil), há um alto valor de entrada, bem como a necessidade de acesso aos canais de distribuição.

Produtos Substitutos – MÉDIO

Os sistemas de informação criam a possibilidade da criação de produtos substitutos, que oferecem maior qualidade e custam menos.

Poder dos Fornecedores – BAIXO

A natureza tecnológica da questão implica com que haja certa independência dos provedores de internet em relação aos equipamentos de seus fornecedores.

Poder dos Compradores – ALTO

A necessidade do comprador pode ser atendida por tecnologias concorrentes, fazendo com que o mesmo possa demandar maior qualidade dos serviços independente da rede do provedor.

Rivalidade entre players – ALTA

Apesar da antiga dominância dos grandes players de mercado, atualmente há grande competitividade devido ao crescimento de provedores menores (à exemplo dos regionais).

OPORTUNIDADES

O mercado de provedores de internet, traz consigo uma grande taxa de crescimento em toda parte do globo. Com isso, conseguimos observar diversas oportunidades no setor, que podem por vezes serem utilizadas como estratégias de penetração no mercado.

Alta demanda

Pelo fato de a tecnologia e a internet, atualmente, terem alcançado um patamar de necessidade na população de modo geral, a demanda dos provedores de internet se mantém em constante alta.

Atingir todas as classes

Por ter pacotes acessíveis e dos mais variados valores, os provedores de internet conseguem abranger todas as classes, sendo, também, uma das causas para a alta demanda.

AMEAÇAS

Ainda que existam diversas oportunidades, como em todos os setores, ameaças que podem comprometer a evolução da área também existem. Sendo assim, é importante estar atento às possíveis mudanças relacionadas a estes tópicos para manter o sucesso na área.

Mudança no mercado e no perfil dos clientes

Com a transformação digital, podemos perceber que os desejos e demandas dos clientes são mais voláteis à medida que as informações são consumidas de maneira mais rápida. Por isso, é de suma importância que se acompanhe o surgimento de novos produtos e inovações para estar a par do perfil do consumidor.

Limitação das leis

Com as leis, principalmente a do Marco Civil da Internet, os provedores são limitados pelos princípios da neutralidade, privacidade e fiscalização.

TENDÊNCIAS

Observa-se que o setor de provedores de telecomunicação perpassa por algumas particularidades atuais e para o futuro, que giram em torno, principalmente, de 3 fatores: Inovação, hábitos de consumo e regulamentações, hábitos de consumo e inovação.

Em 2021, o setor de Telecomunicações deve registrar crescimento, em grande medida, devido ao crescimento da demanda por serviços digitais e, sobretudo, devido a chegada da tecnologia de quinta geração (5G).

De acordo com a ANATEL a nova tecnologia deve estar disponível a partir de 31 de julho de 2022. A implementação do 5G, no prazo acordado, ficará sob a responsabilidade da companhia de telecomunicação que vencer o leilão, promovido pela Anatel.

O 5G representará a oportunidade de realização de novos negócios com avanços significativos que possibilitarão o uso de ferramentas como:

inteligência artificial, IoT, robótica e realidade virtual, por diversos setores, desde a telefonia até a logística e a agricultura, aumentando a velocidade de conexão, permitindo um consumo de serviços mais complexos com menos dificuldade, como a transferência de arquivos, comunicações em tempo real, o consumo de vídeos e áudios em tempo real (streaming) ou jogos eletrônicos

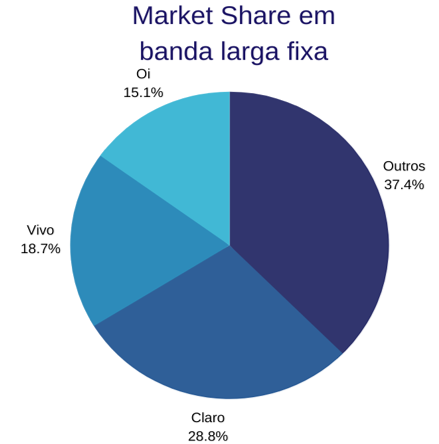

Provedores regionais e competitivas expandem a banda larga fixa no país

Tirando as empresas OI, Claro e Vivo, as operadoras competitivas são o grupo das 20 maiores prestadoras de serviços de telecom. Logo abaixo das competitivas, estão os

provedores regionais: empresas que levam serviços de telecomunicação, especialmente internet, a locais e municípios que as grandes não atendem.

Acesso a banda larga fixa por operadora

Fonte: ANATEL

Vale a pena seguir investindo em serviços de valor agregado (SVAs)

São serviços vinculados ao produto de telecomunicações principal (definido como Serviço de Comunicação Multimídia, ou SCM). Canais de televisão, streamings de educação e entretenimento – como músicas e filmes – são exemplos de SVAs. Pela sua natureza, esses serviços têm tributação baixa ou nula.

Números indicam sucesso dos SVAs

> Na Nextel, 100% dos clientes tem algum SVA contratado;

> Na Vivo, 80% das receitas com serviços móveis já provém de SVAs;

> Reclamações relacionadas a SVAs caíram 65% em dois anos, segundo a Anatel;

Número de celulares MVNOs em crescimento

As MVNOs (do inglês, Mobile Virtual Network Operator) são operadoras móveis virtuais, que prestam serviços de telefonia móvel, sem dispor de frequência nem redes próprias. A operação das MVNOs está baseada na compra, por atacado, de minutos, SMSs, dados, entre outras, e na revenda deste serviço por preços acessíveis aos consumidores.

Em três anos, o número de celulares MVNO mais que dobrou no Brasil: eram 780 mil em 2017, contra mais de 1,6 milhão em novembro de 2020. 5 empresas se credenciaram para operar em 2020, contra apenas duas em 2019.Fusões voltaram a acontecer no setor.

Outras tendências

A principal tendência subjacente que está mudando profundamente o setor de TIC do Brasil é o movimento em direção a serviços baseados em dados e Internet. Os consumidores agora precisam estar conectados à Internet o tempo todo e em todos os lugares.

Esse movimento favorece fortemente a banda larga fixa e móvel, enquanto outros subsetores lutam para se adaptar à nova realidade. Enquanto a demanda por telefonia móvel, telefonia fixa e serviços de TV paga serão moderados no médio prazo, devido ao impacto negativo na economia da pandemia de COVID-19 e suas medidas de quarentena relacionadas, a demanda por banda larga permanecerá forte. Todas as principais empresas estão planejando investir mais em fibra óptica, 4G e 4.5G infraestrutura.

IPv6

Hoje, é comum as buscas do Google e redes estarem IPv4 formado por 32 bits. Com o maior uso de dispositivos 5G, as redes vão buscar se atualizar para garantir segurança e para isso é preciso a conversão para IPv6 com 128 bits. Neste cenário, a tendência desta mudança é acelerar muito mais em 2021.

ISP na ponta

Com o cenário imposto pela pandemia onde as residências são pontos de trabalhos e estudos, devendo ter uma rede de qualidade, isso será um impulso para redes menos dependentes do tráfego centralizado, como as edges. Sendo assim, o mercado fica ainda mais positivo para os provedores de serviços, pois para eles é mais fácil atingir as extremidades das grandes cidades, chegando em lugares que antes não possuíam nem infra-estrutura.

ELSYS com ISP’s

Com a expansão do mercado de fibra óptica em nosso país é preciso de soluções que atendam os nossos mercado, pensando nisso A ELSYS oferece alguns dispositivos com condições especiais. O cabo de fibra óptica pode ser encontrado em 1 ou 2 km, é metálico, tipo drop com aplicações em redes FTTx e proteção Low Smoke Zero Halogen. Já o ONU é um conversor de sinais ópticos para sinais elétricos de rede padrão para sinal de fibra; “dual mode” podendo funcionar tanto com a tecnologia GPON quanto com a tecnologia EPON.

Consolidação de provedores

Conforme um estudo o tráfego IP na América Latina deve alcançar uma média de 11,6 EB (Exabytes) mensais ao longo de 2020. Esse valor vem crescendo a uma Taxa Anual Composta de 21%. Com isso, o mercado de internet fixa está sendo cada vez mais visado por investidores, aumentando o número de fusões e aquisições entre provedores.

Aumento da demanda dos assinantes por pagamento online

Com a transformação digital e o crescimento dos bancos digitais, muitos consumidores estão abandonando as faturas em papel. Assim, ter um sistema de pagamento virtual com facilidade de emissão de código de barras, boletos em PDF e integração bancária torna-se um diferencial importantíssimo para a experiência do cliente e simplifica a operação e gestão do provedor.

Além disso, permitir o pagamento via débito automático em conta corrente ou no cartão de crédito, é uma comodidade a mais para seus usuários e que ainda serve para reduzir a taxa de inadimplência do seu provedor.

Adição de produtos para agregar valor ao principal

A integração dos pacotes de internet com serviços de TV, celular e telefone continua sendo uma forte tendência. Porém, agora, existem novas possibilidades de aditivos que agregam ao seu produto principal, como por exemplo serviços de nuvem ou hospedagem, antivírus, aplicativos de streaming de música ou vídeo, e muito mais.

Esses aditivos agregam valor ao serviço de internet já oferecido pelo provedor, permitindo que se diferencie muito mais dos concorrentes e conquiste cada vez mais clientes.

Maior uso da inteligência artificial e de sistemas automatizados

Quanto mais a rede de um provedor de internet cresce, maiores são as dificuldades de gestão. Felizmente, existem sistemas excelentes, capazes de integrar com seus principais equipamentos e até utilizar inteligência artificial para facilitar sua gestão e atendimento ao cliente.

Um bom software especializado em provedores de internet pode te ajudar a:

> Gerenciar os planos dos clientes, inclusive ajustando a velocidade e executando comandos para equipamentos (como os modens) e redimensionamento de portas;

> Organizar as informações financeiras e contábeis com segurança e rapidez;

> Monitorar a rede de fibra óptica;

> Gerenciar o funil de vendas e o relacionamento com o cliente;

> Monitorar as ordens de serviço em aberto e encerradas;

Uso das tecnologias DWDM e 10G-PON para aumentar a capacidade e o alcance das redes dos provedores

A demanda por velocidade e estabilidade cresce todos os dias. Paralelo a isso, o consumo de banda só aumenta. Assim, muitas empresas já se veem com sua infraestrutura de 10G saturada. Até pouco tempo, a migração para bandas maiores do 10G eram bastante caras.

A DWDM resolve esse problema, pois permite que seu negócio mantenha a infraestrutura de fibra atual ao mesmo tempo que adiciona novos canais de 10G progressivamente. Para isso, diversos sinais passarão pela mesma fibra em frequências diferentes.

O 10G-PON é uma tecnologia semelhante, que trabalha com esse mesmo conceito de acréscimo de novos canais por meio da segmentação de comprimentos de onda.

Sempre atento para as novas regulações

Ainda que algumas regulamentações chave para o setor estejam em vigor desde o final de 2020, a fiscalização vai passar a acontecer de modo significativo em 2021. Além de identificar oportunidades que essas medidas podem trazer ao setor e se adequar para não sofrer penalizações, é preciso estar de olho nas mudanças que órgãos reguladores como a Anatel planejam para o próximo ano.

Novas leis e regulamentações passam a valer no país e tem consequências para a operação do setor de telecomunicações. São exemplos a Lei Geral de Proteção de Dados (LGPD), que entrou em vigor em 2020, mas que permitirá sanções apenas a partir de 2021. E também a Lei Geral das Antenas, sancionada no fim do ano passado. Outro exemplo são as regulamentações.

previstas para a exploração da tecnologia 5G e da Internet das Coisas (IOT).

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br