ANÁLISE MACROECONÔMICA

PANORAMA MUNDIAL

O GSER2022 classifica os ecossistemas de startups segundo sete fatores de sucesso, como desempenho e talento. Desde 2017, observamos os mesmos no topo da classificação: Silicon Valley, Nova York, Londres, Boston e Pequim, apesar de uma inversão, em 2021, entre os dois últimos listados.

INDICE

Expansão do Setor

Fusões e Aquisições

Perfil do Consumidor

Subnichos

Covid x Setor

Investimentos no Setor

Big Picture

5 Forças de Porter

Oportunidades

Ameaças

Tendências

Highlights

Adicione o texto do seu título aqui

PANORAMA DO BRASIL

Segundo dados do Distrito, entre os meses de janeiro a setembro de 2020, período auge da pandemia no país, mais de 100 aquisições de startups foram realizadas no Brasil. E, neste mesmo período, o volume total de aportes realizados em novas empresas foi de US$2,2 bilhões, e registrou um recorde histórico de 322 cheques.

Este modelo de negócio tem chamado cada vez mais a atenção de investidores de capital externo no país, visto que o Brasil apresentou uma queda da taxa de juros que ocasionou a saída dos bancos e de investimentos mais conservadores, para investimentos que apresentam um pouco mais de riscos. Como resultado, as startups vêm ganhando espaço na economia brasileira por meio da inovação.

Ainda de acordo com a pesquisa apontada pelo Distrito, em 2021 foram investidos mais de US$3,5 bilhões, através de 470 rodadas de investimentos. Essa realidade demonstra que o ecossistema de startups no Brasil vive um período de maturidade e, mesmo com as incertezas econômicas, reflete um segmento bem-sucedido.

Além do crescimento do número de startups no Brasil, e da quantidade de investimentos nos projetos brasileiros, o ano de 2021 foi marcado pelo país ganhar quatro novos unicórnios (empresas que atingiram o valuation de US$ 1 bilhão).

Já em 2022, a startup de Curitiba, capital do Paraná, MadeiraMadeira tornou-se o mais novo unicórnio brasileiro, quando recebeu o aporte de US$ 190 milhões em uma rodada de investimentos e passou a ser avaliada em mais de US$ 1 bilhão. Além de entrar para a lista de unicórnios brasileiros, a empresa tornou-se o maior e-commerce de produtos para casa do país.

E a Hotmart, plataforma online para distribuição e vendas de produtos, foi anunciada como o segundo unicórnio daquele ano. A empresa recebeu em março um aporte de R$735 milhões, o que representa US$ 130 milhões, numa rodada de investimentos série C, liderada pela TVC e com participação da Alkeon Capital. Entrando ao seleto grupo, dos agora 15, unicórnios brasileiros.

No entanto, devido ao atual cenário econômico negativo, foi constatado o pior ano em relação à abertura de startups desde 2007, com 176 aberturas, sensivelmente menos em comparação a 2017 (recorde histórico de 1781) e 2021 (631). Ao considerar os investimentos, as principais áreas contempladas foram as retailtechs (US$ 519 milhões), energytechs (US$ 290 milhões) e startups de real state (US$ 202 milhões). O banco digital Neon foi o que recebeu o maior aporte em 2022, somando US$ 300 milhões, seguido pela Creditas (direcionada à área de crédito) com US$ 260 milhões.

Além do número expressivo de negócios no país, o mercado de startups também é muito promissor. Tanto é que nos primeiros quatro meses de 2022, o segmento apresentou um crescimento de 187%, em relação ao mesmo período de 2021, de acordo com relatório apresentado pela Distrito, empresa de inovação.

Atualmente, o Brasil é o país da América Latina que mais apresenta crescimento de startups ativas. De acordo com a Abstartups – Associação Brasileira de Startups, há cerca de 13 mil estabelecimentos abertos, aumento de 27% desde 2018 (quando eram 10 mil). 12,7% destes são fintechs, sendo esse o segmento com maior parcela, seguido pelas martechs (área de marketing, 10,16%), retailtechs (varejo, 10,04%) e healthtechs (saúde, 10,03%).

EXPANSÃO DO SETOR

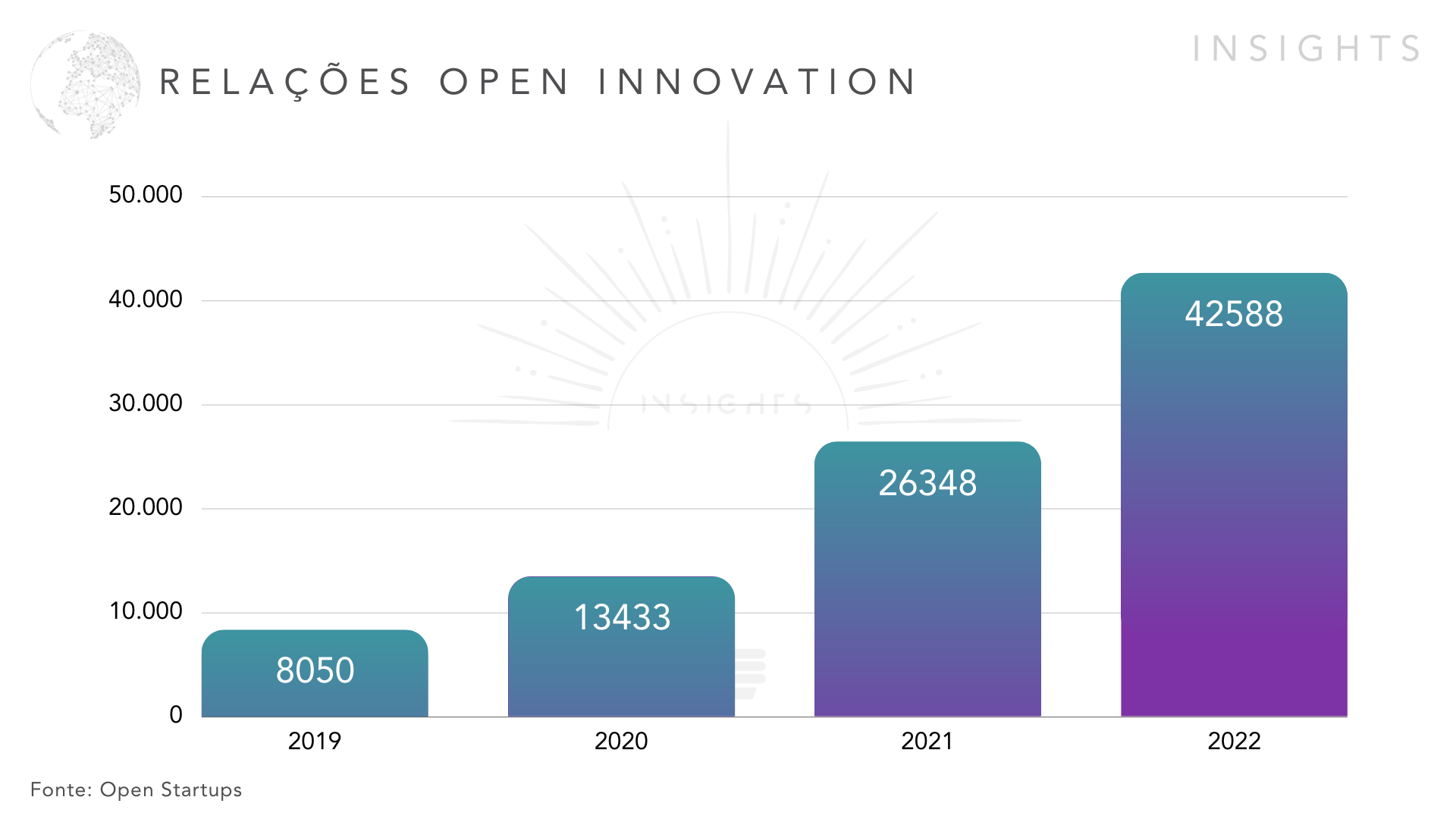

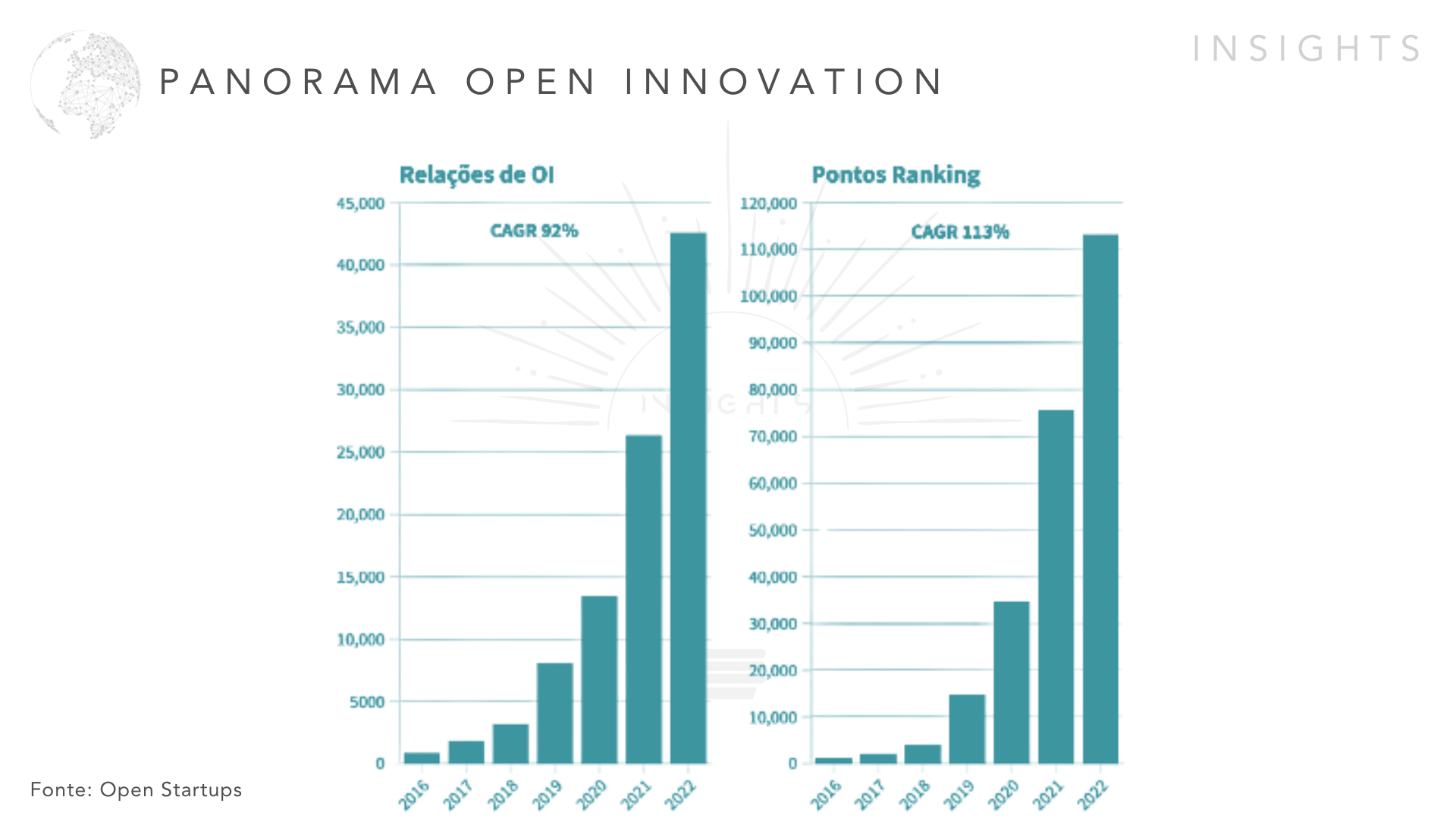

Os anos de 2020 e 2021 se tornaram provas especialmente desafiadoras para a economia brasileira devido aos efeitos da pandemia do COVID-19 e da recessão econômica. No entanto, assistimos a um enorme aumento no uso da abordagem Open Innovation entre empresas e startups nesse período: Os números anuais cresceram cinco vezes em comparação com 2019 – passando de 8.050 relacionamentos em 2019 para 13.433 em 2020, 26.348 em 2021 e 42.588 em 2022.

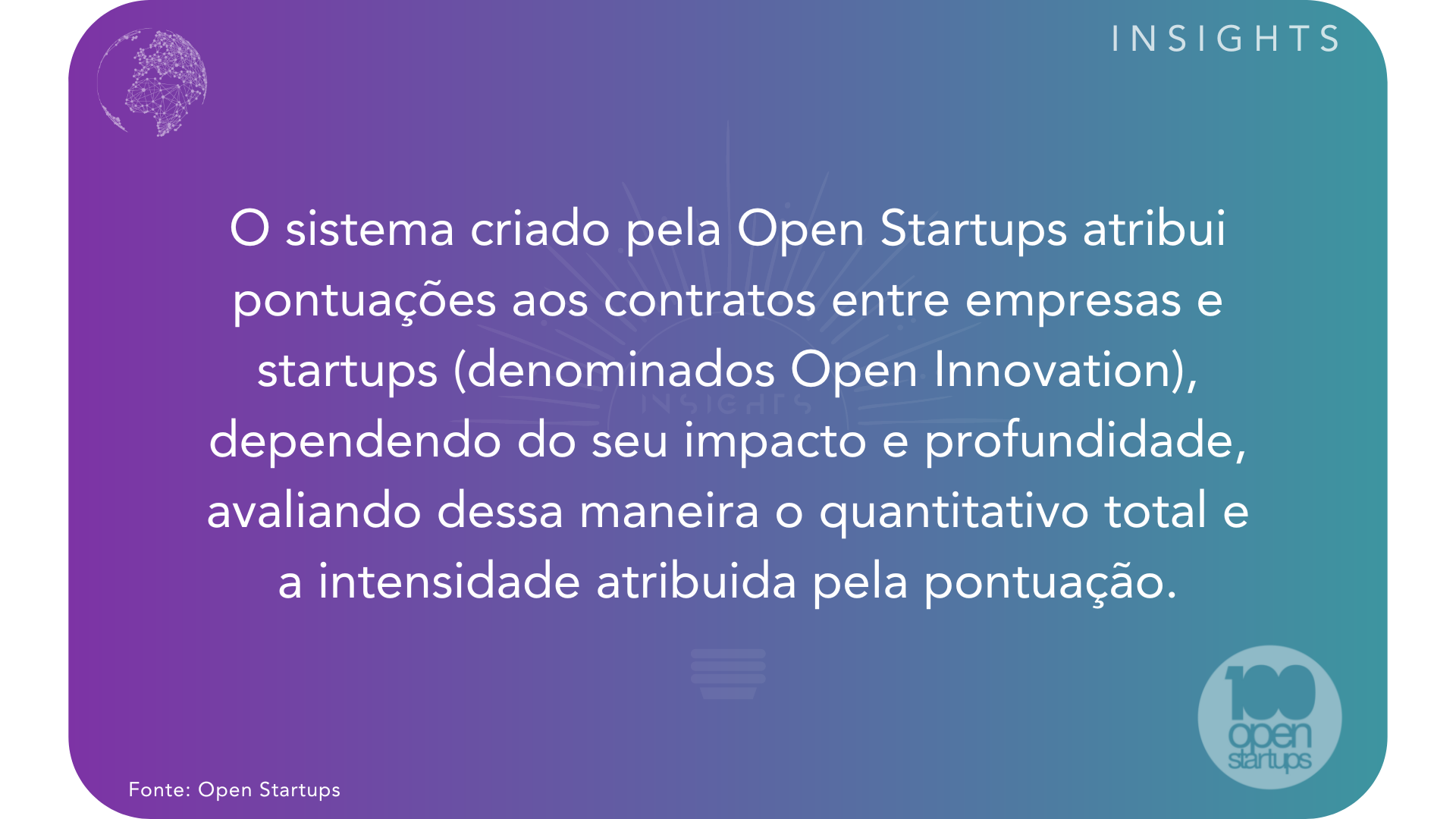

Além disso, o número de pontos do ranking da Open Startups se multiplicaram por sete no mesmo período, sendo que desde 2016 a taxa média de crescimento tem sido de 113% ao ano. Esse extraordinário aumento na pontuação é resultado não somente da elevação na quantidade de contratos firmados, mas também do fato de que estes contratos tem se mostrado cada vez mais intensos e com maior significância, uma vez que o montante médio de pontos por contrato quase dobrou desde 2016, com uma taxa de crescimento anual de 11%.

Mesmo com todo esse crescimento, o ritmo segue acelerado, cada vez mais empresas vão entrando no mercado, ainda assim, sem nenhum sinal de saturação, e à medida que as startups vão adquirindo mais maturidade e se profissionalizando, essas relações apenas se intensificam.

FUSÕES E AQUISIÇÕES

Considerando as fusões e aquisições de startups, 2022 foi também um ano extremamente fértil, tendo registrado 187 aquisições e 13 fusões, ainda que tenha ficado atrás do recorde de 2021, que alcançou 233 aquisições e 17 fusões. Destacam-se as operações realizadas por empresas do segmento fintech, que representaram 45% das aquisições, seguidas pelas healthtechs (20%), edtechs (17%) e martechs (16%), com destaque para as aquisições feitas pelo Magazine Luiza (20), Link (19) e Locaweb (19).

A previsão é que para 2023 os valuations estejam mais ajustados, o que irá permitir melhores análises dos fundos de investimento. Para o futuro próximo (um a dois anos) também se espera que algumas políticas populares permitam o financiamento de um maior número de usuários, gerando um mercado com abundância.

No início de 2022, as startups foram responsáveis por 50% das aquisições de empresas por meio de M&A, representando um aumento de +6,5% em relação ao mesmo período em 2021. No entanto, as corporações ainda continuaram ocupando uma fatia importante desse mercado, com 22,7%.

Enquanto durante o primeiro semestre de 2022 observamos uma queda de -7% em relação ao 1° semestre de 2021, o número de fusões e aquisições aumentou positivamente em comparação ao mesmo semestre de 2020, representando um acréscimo de +120%.

O setor de Fintech liderou as aquisições com 22 M&As, seguido por Edtech (16), HealthTech (14), MarTech (8) e Supply Chain (7). O Sudeste e Sul do país foram os principais responsáveis pela tendência crescente, abarcando 92,8% dos negócios.

Principais fusões e aquisições

Em fevereiro, a Kenoby foi adquirida pela sua principal concorrente, a Gupy, que aportou R$ 500 milhões na transação. Com isso, a HRtech Gupy consolidou-se ainda mais no mercado, tornando-se proprietária de 2.300 clientes, 36 milhões de usuários e 80 mil vagas mensais publicadas.

Em março, a TOTVS, importante fornecedora de tecnologia, realizou mais duas aquisições: a VADU (fintech que oferece serviços de crédito) e a Gesplan (software de planejamento financeiro). No total, o investimento foi de R$ 40 milhões.

Por fim, em maio, a JSL, líder do setor logístico brasileiro, adquiriu a Truckpad, companhia que funciona como “uma espécie de Uber dos caminhões” e conecta motoristas às transportadoras e indústrias. A empresa contava com 800 mil motoristas cadastrados e 70 mil ativos em seu aplicativo. Além disso, tinha mais de 30 mil transportadoras cadastradas, das quais 3 mil eram ativas todos os meses. Esse acordo teve o valor de R$ 10 milhões.

PERFIL DO CONSUMIDOR

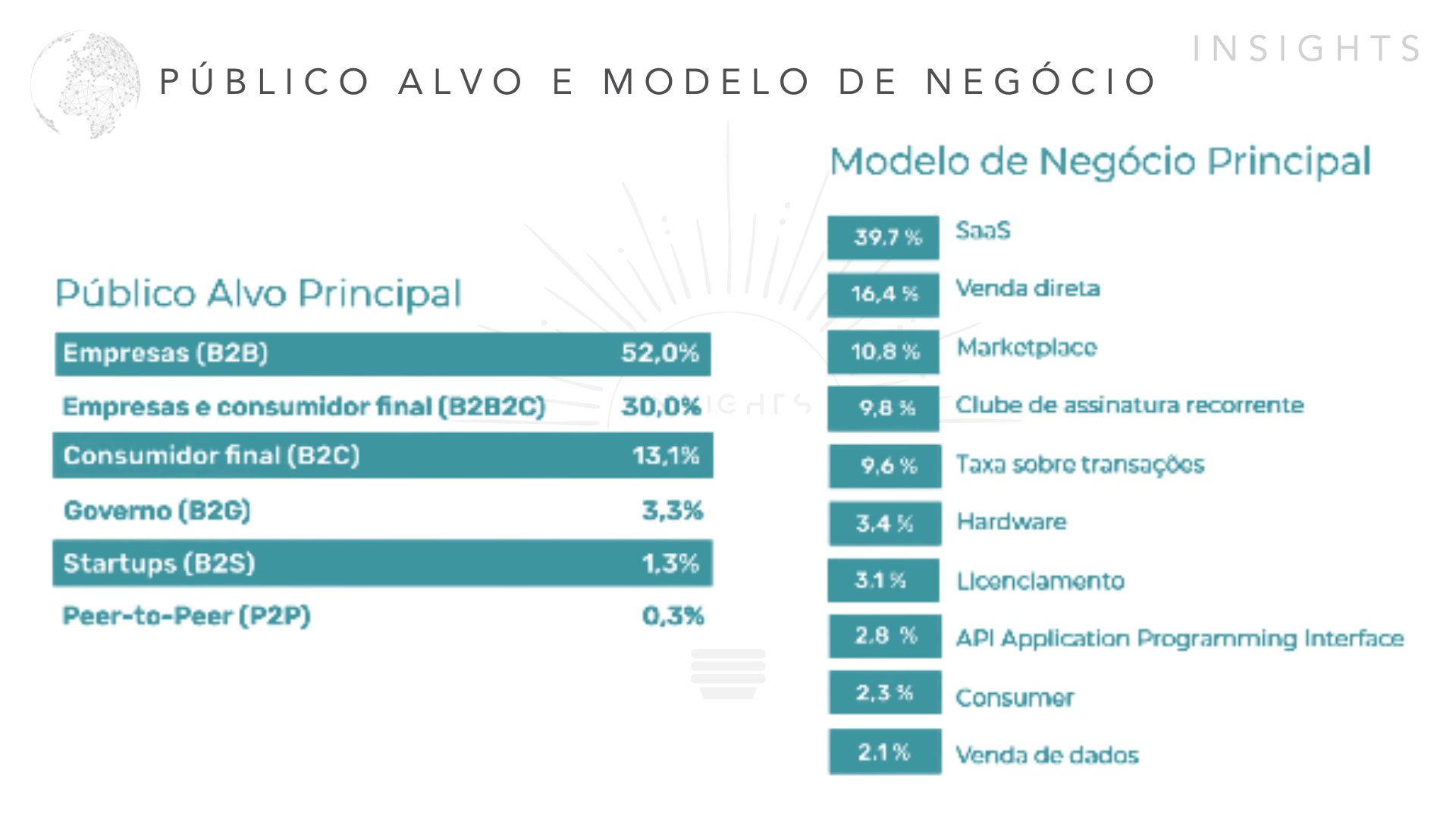

Por startups serem algo tão amplo, e com empresas em diversos segmentos, definir um perfil de consumo é quase impossível, dependendo principalmente do tipo de serviço oferecido e do setor o qual a startup atua, entretanto a maior parte (52%) atua no B2B, servindo diretamente outras instituições, enquanto cerca de 30% possui como público alvo empresas e o consumidor final (B2B2C). Se considerarmos essas duas modalidades e também o B2S (startups para startups), percebe-se uma incidência de cerca de 83,3% das empresas atuando diretamente com outras empresas. Entrementes, seguindo a mesma lógica, 43,1% têm como público o consumidor final (B2C e B2B2C).

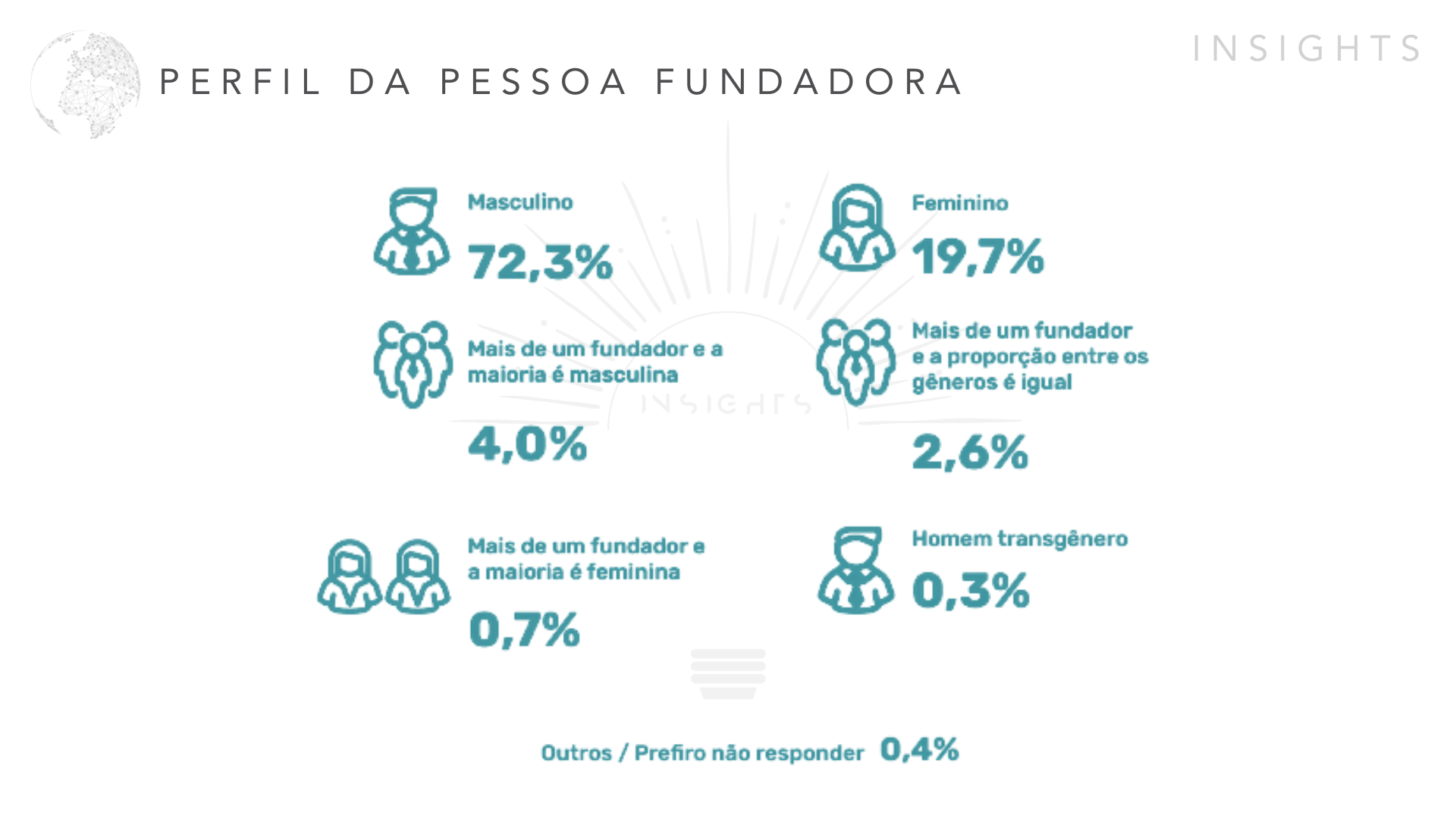

Além disso, o perfil dos fundadores e CEOs das startups é mais fácil de ser definido:

SUBNICHOS

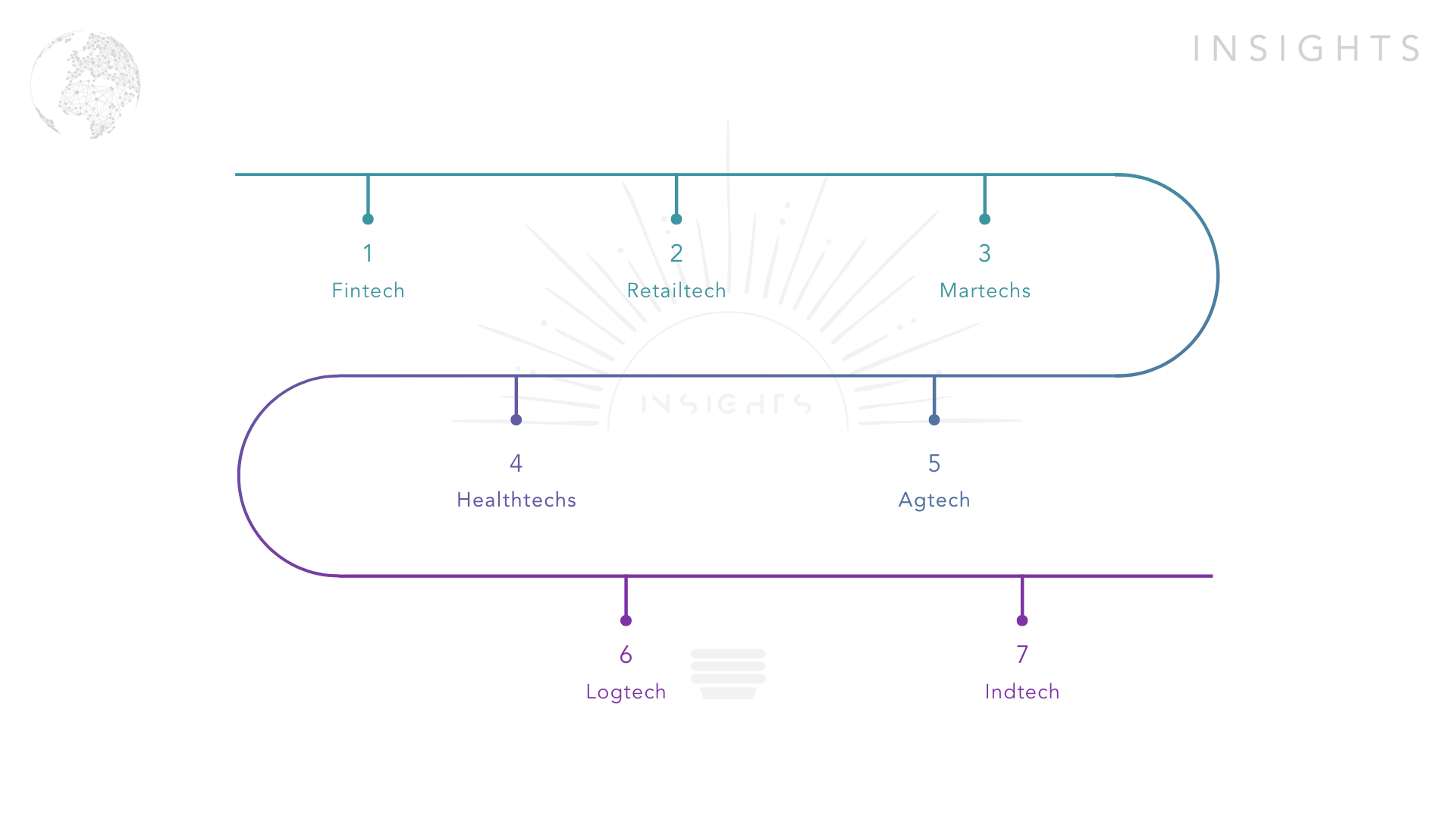

Existem diversos tipos de startups no Brasil,voltadas a praticamente qualquer setor da economia, trazendo tecnologias e soluções inovadoras, revolucionando desde os meios de produção até o produto final. Por isso, trouxemos apenas alguns dos tipos que possuem maior protagonismo no ramo.

Fintechs

A necessidade de digitalização promovida pela pandemia da COVID-19 aumentou drasticamente a necessidade de fontes de recursos tanto para pessoas físicas quanto jurídicas, o que levou a uma busca por empréstimos com meios digitais – como fintechs de crédito e bancos digitais – e incentivou a criação de projetos inovadores no setor financeiro, começando pelo open banking e seu sistema de pagamento, o Pix.

De acordo com um levantamento do Distrito, as fintechs brasileiras foram responsáveis por aportes na ordem de US$ 1,74 bilhão (R$ 9,05 bilhões) no ano, o que contabilizou quase 40% do total investido em startups brasileiras em 2022. Dessas 755 rodadas de investimento, 148 foram direcionadas às startups ligadas ao mercado financeiro.

O Distrito argumenta que o excelente desempenho das fintechs e startups no ano indica que o setor esteve aquecido durante todo esse período, apesar do quadro econômico nacional desfavorável com alta dos juros e cenário mundial turbulento.

Retailtechs

Decorrente do crescimento do setor de varejo, a expressão “RetailTech” é empregada para referenciar startups e desenvolvimento de soluções inovadoras para o varejo. Conhecidas também como “VarejoTech”, essas comunidades de empresas realizam desde a automação da loja, passando por implementações de inteligência artificial e internet das coisas, até soluções especializadas como ponto de venda inteligente, integração de canais e software de gerenciamento de lojas. Além disso, são responsáveis por projetos que visam à modernização por meio de soluções de marketplace, logística e ambientes virtuais.

De acordo com a Statista, provedora de dados de mercado de confiança, em 2020, 38% dos investimentos globais de RetailTechs foram provenientes da Ásia, seguidos pelos Estados Unidos com 34%, a Europa com 22%, enquanto os demais países ao redor do mundo representaram 6%. Ela também observou que de 2020 até agora, de acordo com a Finaria.it, a consultoria italiana, as vendas no comércio eletrônico aumentaram globalmente em aproximadamente 30%. As estatísticas demonstram que essas receitas continuarão crescendo e podem chegar a um total de US$ 3,4 trilhões em 2025.

Martechs

As Martechs são ecossistemas extremamente avançados de ferramentas de vendas e marketing, cuja principal função é a de rastrear e abranger o cliente em toda a sua jornada por meio dos mais variados canais, desde sites, aplicativos e e-mails, até visitas presenciais, chamadas telefônicas e muito mais. O termo Martech significa todas as soluções e tecnologias que permitem aos profissionais de marketing comunicar-se com clientes e prospectos de maneira consistente, a fim de oferecer experiências destinadas a cada estágio da jornada de compras.

De acordo com estimativas, a indústria de martech na América do Norte e no Reino Unido terá um valor de US$ 149,7 bilhões em 2021. Acreditamos que esses resultados são um forte indicador dos mercados globais, reforçando o prognóstico de que a indústria terá um valor total de mercado mundial de US$ 344,8 bilhões.

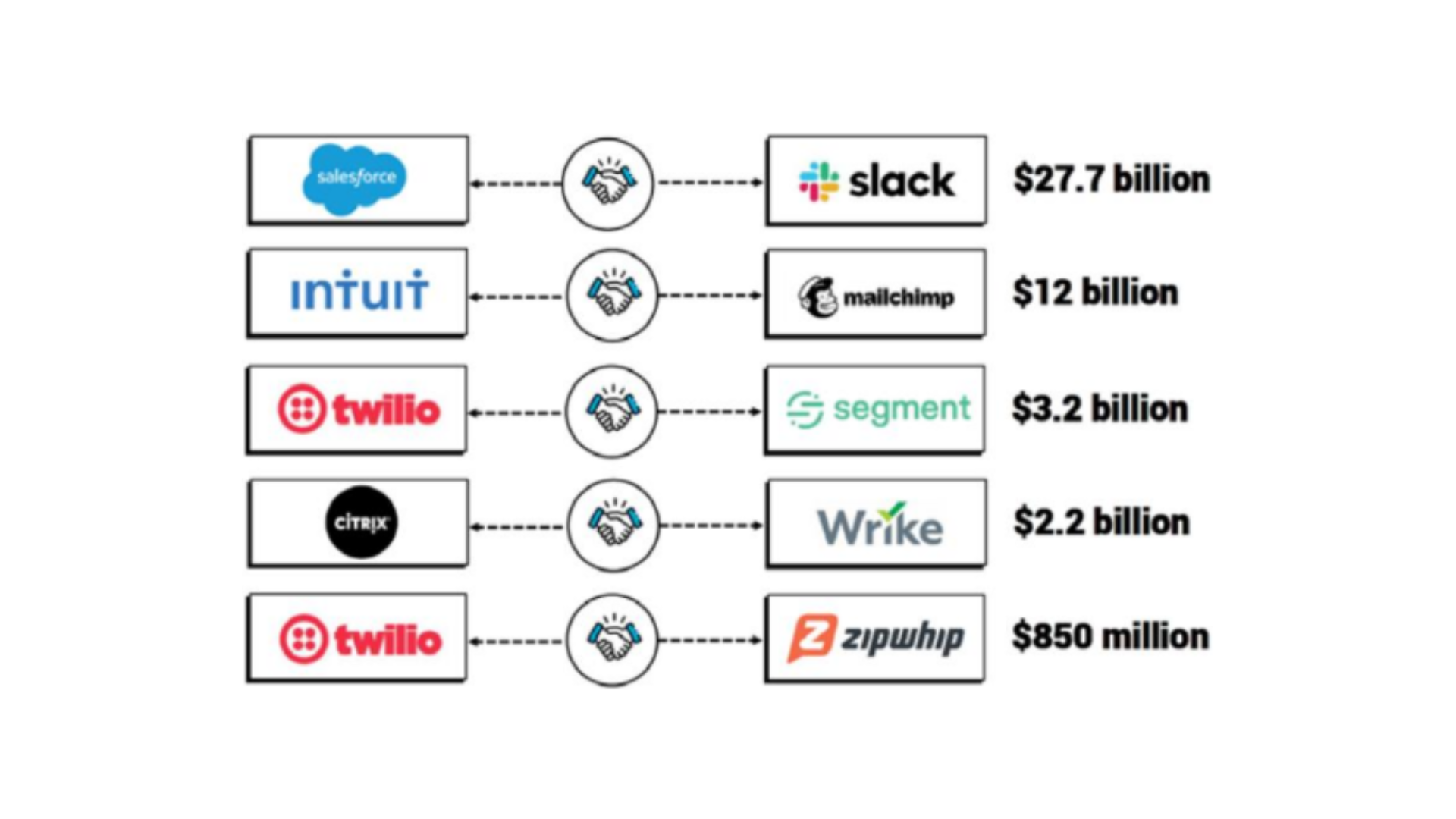

A atividade no setor martech experimentou um crescimento vertiginoso nos últimos 12 meses, com destaque para aquisições notáveis, incluindo a da Mailchimp pela Intuit por US$ 12 bilhões, Wrike pela Citrix em US$ 2,2 bilhões e o acordo da Salesforce de US$ 27,7 bilhões para adquirir a Slack. O relatório do segundo trimestre de 2021 da Luma destacou que houve um crescimento de 214% na atividade de fusões e aquisições do setor martech ano a ano, sendo que durante esse período as aquisições de plataformas de mensagem foram marcantes, com destaque para Twilio comprando ZipWhip por US$ 850 milhões. A aquisição da Segment por US$ 3,2 bilhões também consagrou o aumento significativo nas plataformas de dados do consumidor.

Healthtechs

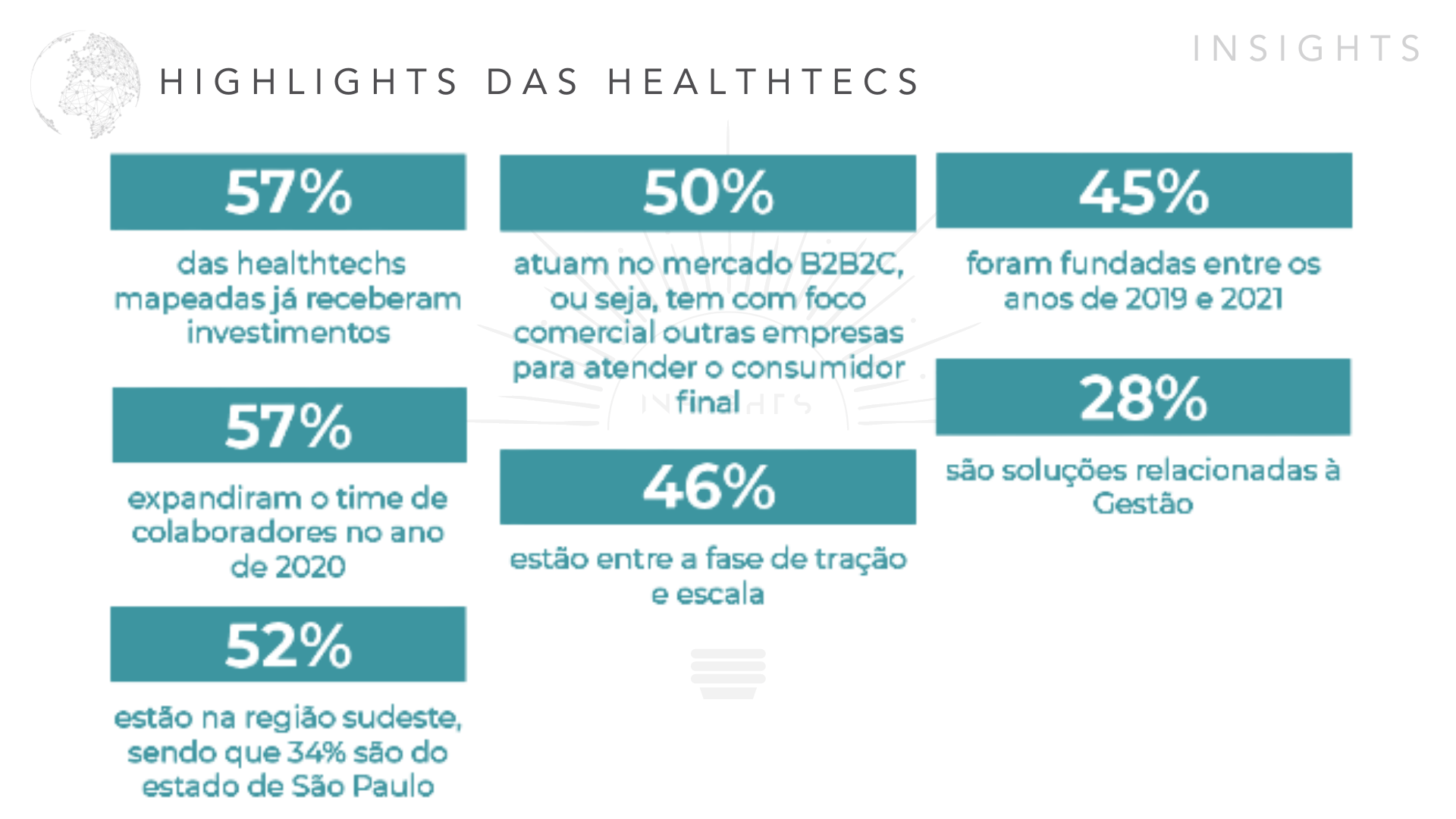

As HealthTechs têm conquistado um papel de destaque no mercado de saúde e, nesses últimos anos, têm obtido um expressivo crescimento, o que inclui investimentos internacionais em soluções tecnológicas cada vez mais inovadoras. Desde iniciativas como tratamentos preventivos mais eficientes, serviços personalizados, profissionalização e digitalização de hospitais e instituições, acompanhamentos mais diretos e diagnósticos mais precisos, a área de saúde tem passado por uma febre tecnológica que tem se expandido ainda mais pela pandemia.

Em segundo lugar na lista das startups que mais crescem. Foram US$430 milhões investidos de 2014 a 2021 e uma movimentação que se aproxima aos 10% do PIB em quase uma década.

A partir disso, os produtos desenvolvidos para atender às necessidades apresentadas pelos pacientes são replicáveis e escaláveis, o que permite que possam ser utilizados para integrar o cuidado da saúde ao dia a dia das pessoas, através de dispositivos que monitoram seus parâmetros clínicos, e ao mesmo tempo trazem informações essenciais à comunidade onde se insere. Assim, soluções tecnológicas que auxiliem o cuidado com a saúde e não apenas com a doença estão cada vez mais sendo adotadas.

Agtechs

O agronegócio é um dos principais setores da economia brasileira, porém, grande parte dos produtores rurais ainda não tem acesso às novas tecnologias devido à pouca escolaridade, falta de informação e alto custo de implementação. Para diminuir essa distância entre pequenos e grandes produtores, as agtechs têm ampliado seu papel oferecendo soluções que tornam as produções agrícolas escaláveis e promissoras. Desse modo, é preciso investir em redução de custos de implantação para garantir que sejam adequados à realidade do produtor e sua família, assim como facilitar a comunicação entre eles e o acompanhamento das atividades.

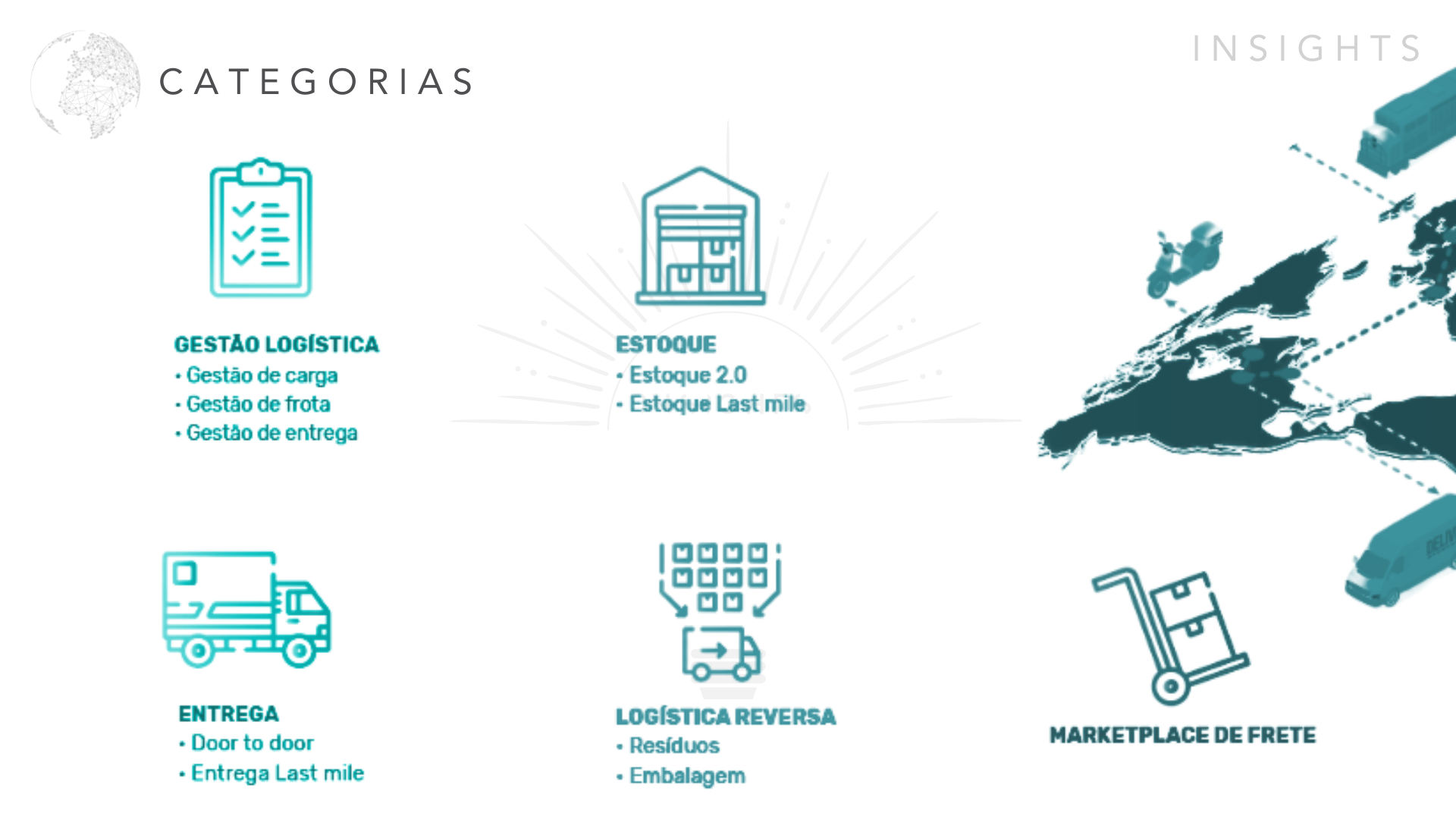

Logtechs

Os investimentos no segmento de logtechs têm aumentando significativamente ao longo dos últimos anos. Desde 2011, mais de US$1,3 bilhão foram destinados para setor, sendo US$187,6 milhões somente em 2020. O crescimento do comércio eletrônico também tem impulsionado as logtechs, conforme demonstrado pelas duas recém-lançadas pesquisas realizadas pela Distrito em parceria com a KPMG e pelo T.group. O levantamento da Neotrust, responsável por monitorar 85% do e-commerce brasileiro, mostrou que o segmento registrou um recorde de faturamento de R$ 161 bilhões em 2021 e um aumento no ticket médio de 8,6%, chegando à média de R$ 455 por compra. Estes dados confirmam a relevância e evolução das logtechs para o mercado brasileiro.

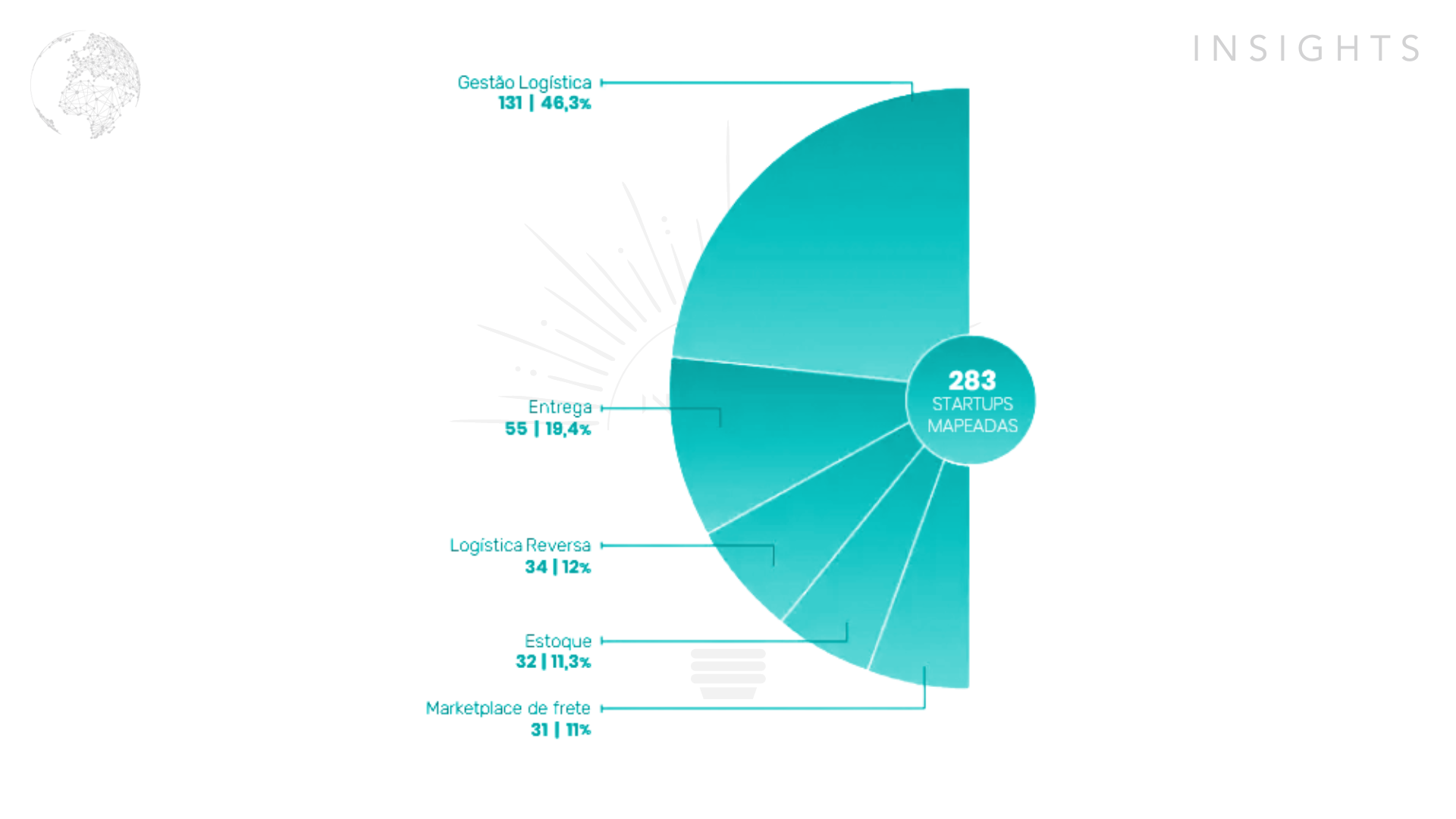

Logtechs que oferecem soluções para a gestão da cadeia de suprimentos representam, aproximadamente, metade do grupo total (46,3%). Soluções de entrega caracterizam 20% das logtechs. Na sequência, estão startups que oferecem soluções para logística reversa (12%), estoque e armazenagem de insumos e produtos (11,3%) e intermediação entre fornecedores/embarcadores e transportadores (11%)

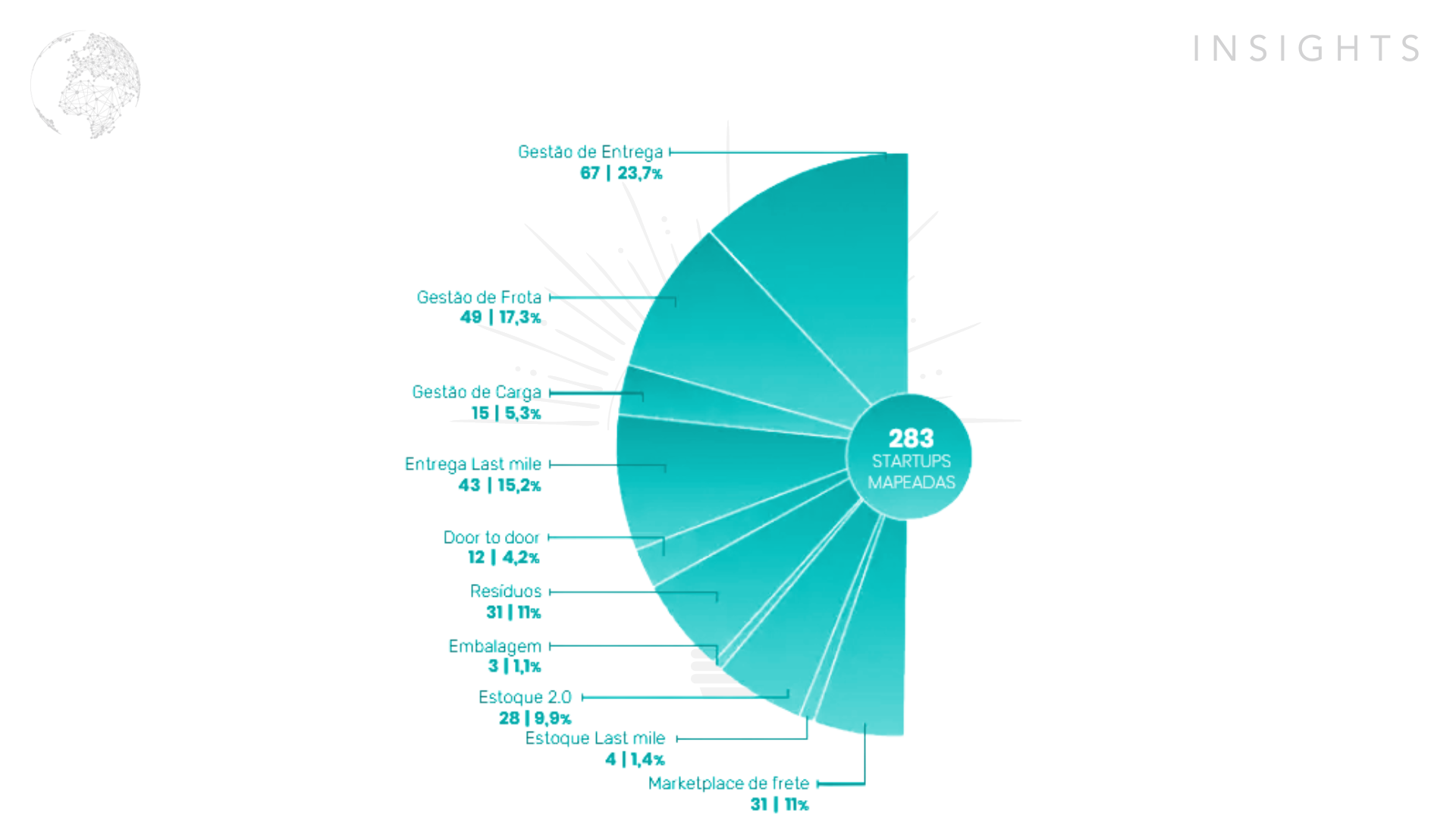

As soluções têm buscado, majoritariamente, melhorar processos e etapas na gestão integrada da entrega de produtos e insumos (23,7%), modernizar a gestão de frota (17,3%) e inovar na modalidade de entrega última milha (15,2%).

Entre as logtechs que apresentam soluções para logística reversa (12,1%), as aplicações podem variar da gestão de resíduos sólidos comuns (plástico, vidro, alumínio, orgânico) e de embalagens ao reaproveitamento de resíduos da indústria têxtil e de alimentos fora do prazo de validade.

Ainda que proeminentes players internacionais, como a Amazon e o Walmart, tenham o conceito de micro-fulfillment* como padrão de entrega, no Brasil, é tecnologia a ser explorada. Logtechs que oferecem tal solução ao mercado representam apenas 1,4% do total de startups.

Indtechs

As Indtechs, startups que desenvolvem soluções tecnológicas para aplicações industriais, aumentaram significativamente os relacionamentos com a indústria e aprataram um total de 8.627 pontos no ranking 2021, de acordo com o levantamento da 100 Open Startups. Desde 2016, quando começou a avaliação deste ranking, houve um aumento exponencial de 63 vezes na intensidade dessa prática de Open Innovation. Esta tecnologia tem o potencial de mudar totalmente as fábricas tradicionais, tornando-as mais inteligentes, conectadas e eficientes.

COVID X SETOR

A pandemia tem afetado a economia global de maneiras significativas, mas o mercado de startups ainda continua em constante crescimento. Em 2021, o aporte de capitais em investimentos já registrou recordes, o que reforça a tendência de mudança nos padrões de avaliação desses tipos de investimentos. Além disso, temos que considerar as altas taxas de juros mundiais e a instabilidade econômica e política atual. Apesar disso, as startups estão revelando soluções inovadoras para aproveitar as oportunidades para aproveitar os desafios atuais. De acordo com o último levantamento da Abstartups, 41,4% das startups mantiveram os seus ganhos durante o ano passado e 10,4% dele elevaram seus lucros em cerca de 50%, sendo que 60% das retailtechs foram criadas nos últimos dois anos. Essas estimativas nos mostram que a pandemia não foi tão nociva para alguns mercados, trazendo novos avanços.

INVESTIMENTOS NO SETOR

O número de startups criadas nos últimos anos tem colocado o Brasil como destaque mundial em projetos inovadores e chamado a atenção de investidores locais e internacionais. Prova disso é que, mesmo durante a pandemia, os investimentos no setor ultrapassaram o número de R$ 9 bilhões em 2020, e grande parte desse valor veio de investimentos externos.

Embora 2020 tenha sido marcado por um cenário de insegurança causada pela pandemia, o Venture Capital no Brasil não parou. Em 2021 o período entre Janeiro e Junho registrou um recorde nacional, chegando a US$ 5.26 bilhões em investimentos feitos em 416 acordos.

No 1° semestre de 2022, as Fintechs se consolidaram como líderes do investimento de venture capital, demonstrando que subiram cerca de 47%, recebendo um volume de US$ 1,36 bilhões. Em segundo lugar estava o setor RetailTech, com um montante ainda muito significativo de US$ 370 milhões, 20% a mais em comparação ao 1° semestre de 2021. Por outro lado, o HRtech arrecadou US$ 250 milhões, o equivalente a um aumento de 28% em relação a 2021. As Fintechs continuaram detendo a liderança no período mencionado, representando 46% dos investimentos.

Ainda sobre o primeiro semestre de 2022, o mesmo mostrou um crescimento notável no setor de Venture Capital, mesmo diante da incerteza no cenário macroeconômico. Quando comparado ao 1° semestre de 2021, foi captado 44% a menos em investimento, mas ainda assim isso representou um aumento de 138% em relação ao registrado no mesmo período do ano passado, tendo sido realizados US$ 2.92 bilhões em 327 negócios – um crescimento de 24% no número de acordos.

Big Picture

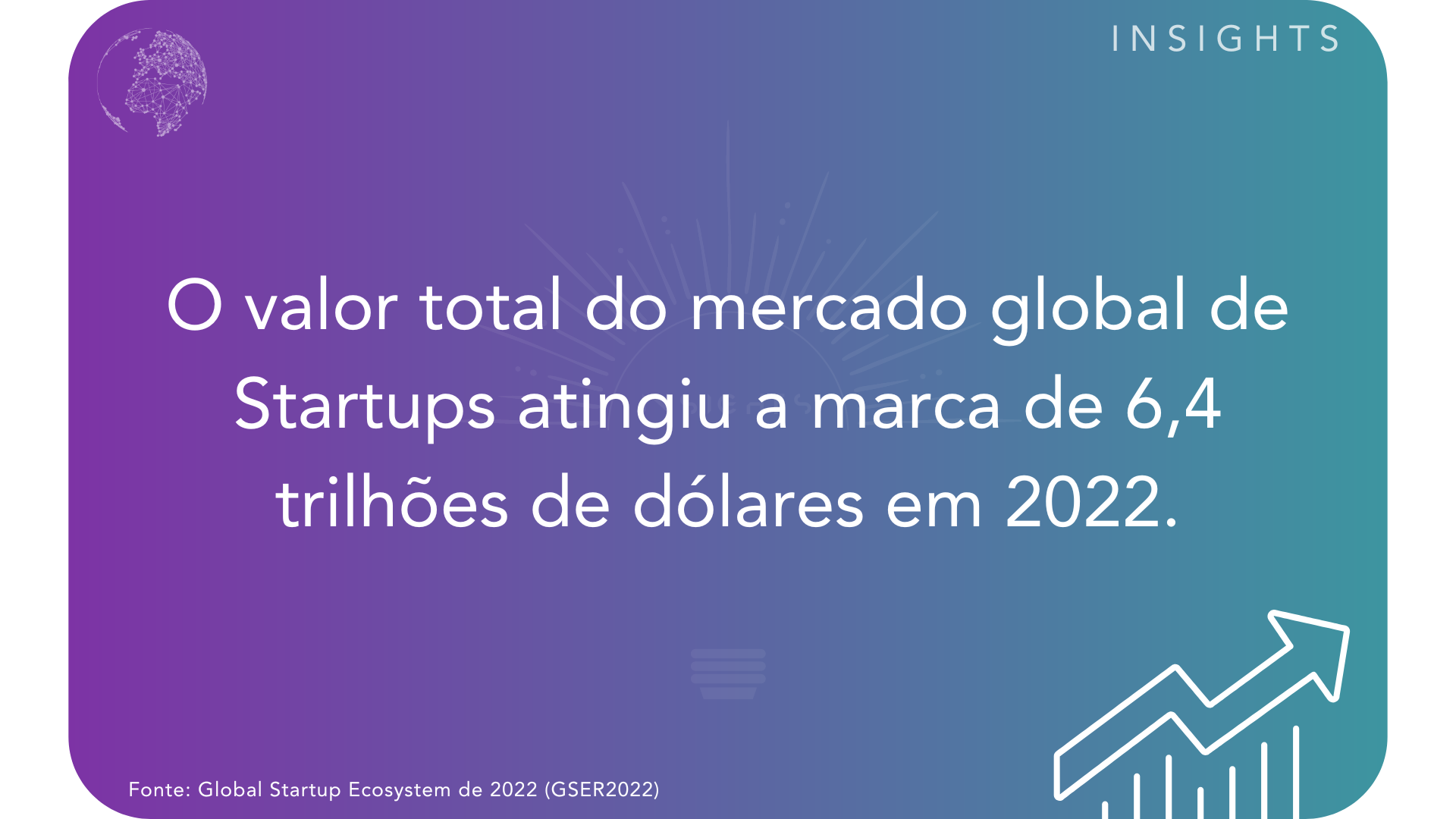

Setor atingiu US$ 6,4 trilhões de faturamento em 2022

Existem cerca de 13 mil startups no Brasil

Só em 2021 foram investidos cerca de US$ 3,5 bilhões em startups brasileiras

O Brasil possui 16 Unicórnios no total

Segundo a Investopedia, 90% das startups falham

O ramo possui inúmeros subnichos, mas destaque para as fintechs que concentram cerca de 40% dos investimentos

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Alta

Sempre que uma startup consolida seu mercado, ela pode esperar por mais concorrentes que terão motivação para atacar o mercado com preços mais baixos e melhores serviços para ganhar fatias de mercado, devido a baixa barreira de entrada, a aparição de novos concorrentes acaba sendo mais fácil.

Produtos Substitutos – Alta

Com a alta concorrência e o avanço cada vez maior da tecnologia, várias das soluções oferecidas pelas startups podem ser facilmente replicadas ou substituídas, tornando-as obsoletas ao longo do tempo, por isso nesse mercado é imprescindível a renovação constante e atenção às novas tendências.

Poder dos Fornecedores- Alta

Os provedores de serviços e produtos para as startups são geralmente de grandes empresas ou especialistas em certas áreas. Isso significa que existe um alto poder de barganha dos fornecedores para obter condições especiais.

Poder dos Compradores – Média

Cada startup vai precisar encontrar um nicho específico para oferecer seus produtos e serviços aos compradores. Isso significa que grandes empresas vão poder exercer grande poder de barganha sobre as startups visando melhores condições contratuais, entretanto este nível de força pode variar a depender do nicho da startup.

Rivalidade entre players – Alta

A indústria de startups oferece um grande número de competidores, pois muitas inovações surgem a cada dia. Dependendo do mercado, pode haver um grande número de concorrentes e isso aumenta a concorrência.

OPORTUNIDADES

O mercado de startups no Brasil tem visto um crescimento constante nos últimos anos, com um aumento na demanda por produtos e serviços para os mais diversos setores. Aqui estão algumas das principais oportunidades deste mercado:

Crescimento de novos produtos e serviços

A criação de novos produtos e serviços, combinada com o aumento do número de startups sendo lançadas, abre oportunidades para o crescimento desta área. Além disso, esta área oferece inúmeras oportunidades para novos empreendedores e está se tornando cada vez mais popular entre os investidores, entretanto, isso pode ser considerado uma faca de dois gumes, já que o crescimento do mercado, além das possibilidades, aumenta também a concorrência.

Captura de recursos para financiamento

Existem muitas fontes potenciais de financiamento para startups – desde empréstimos bancários tradicionais até financiamento na ponta da linha no mercado alternativo. As startups têm a chance de captar os recursos necessários para suas operações a partir dessas fontes. O financiamento está se tornando cada vez mais acessível, especialmente com investidores-anjo mais dispostos a investir em negócios em seus estágios iniciais.

Ambientes de trabalho colaborativos

Novos ambientes de trabalho colaborativos, como coworking e espaços compartilhados, estão se tornando cada vez mais comuns no mercado de startups. Estas oficinas permitem às pequenas empresas economizar dinheiro em custos operacionais ao usar o equipamento e o espaço básico compartilhado entre várias organizações.

Capital social

Os principais consumidores estão rapidamente mudando sua atenção das marcas grandes para produtos locais economicamente sustentáveis ou preocupações sociais incentivando os investimentos em startups locais. Este movimento está impulsionando as startups incubadas, pois as pessoas optam por fazer compras prevendo um retorno social para a comunidade local juntamente com um risco potencialmente limitado para aqueles que apostam nelas financeiramente por meio de financiamento coletivo.

AMEAÇAS

Competição acirrada

Os baixos custos de inicialização podem levar a um número crescente de startups lutando sobre os mesmos produtos e serviços, que gera uma forte competição, atualmente há uma quantidade enorme de players competindo em todos os setores do mercado, tornando a concorrência entre os mesmos cada vez mais forte. Os investidores também estão observando cada uma das novas startups com maior cautela.

Novas regulamentações

Embora possam ser benéficas para alguns setores do mercado, as novas regulamentações podem causar um grande impacto nas startups que operam nesses campos específicos, pois pode ser difícil se adaptar rapidamente às mudanças nas leis e regulamentos aplicáveis.

Questões relacionadas à gestão

A falta de experiência da equipe na gestão do negócio pode tornar difícil cumprir as metas estabelecidas para a startup e levar à falha da mesma. Além disso, muitas vezes existem lacunas entre o aplicativo idealizado e o realmente disponível, o que pode traumatizar a startup ou levá-la a não alcançar suas metas iniciais.

Incerteza política

Golpes fracassados, guerras comerciais e mudanças nas leis têm potencial para afetar drasticamente o mercado de startups. Por exemplo, qualquer sinal de uma “micro crise” pode frear os investimentos dirigidos às startups e pressionar as condições do mercado de forma significativa.

Falta de Experiência

A falta de experiência pode ser um obstáculo ainda maior do que algumas credenciais educacionais para as startups competirem com outras grandes organizações estabelecidas. Ter pouca experiência dificulta o estabelecimento da marca e a construção da confiança com os clientes potenciais até provar que o produto tem credibilidade nos mercados atuais. Além disso, não possuir muita experiência na equipe da gestão do negócio pode tornar difícil cumprir as metas estabelecidas para a startup e levar à falha da mesma. Além disso, muitas vezes existem lacunas entre o aplicativo ou produto idealizado e o realmente disponível, o que pode traumatizar a startup ou levá-la a não alcançar suas metas iniciais.

TENDÊNCIAS

Novas Tecnologias

A tecnologia está avançando a passos largos e isso significa que as startups têm a chance de entrar rapidamente na curva de fornecimento da indústria por meio, por exemplo, dos principais desenvolvedores de software. Esta é uma forma simples de ganhar vantagem competitiva sobre seus concorrentes.

Novas tecnologias são lançadas todos os dias e isso oferece inúmeras opções para as startups criarem soluções inovadoras para os problemas dos consumidores. A Inteligência Artificial (AI), por exemplo, tem se tornado popular entre as startups nos últimos anos, tendo aparecido em muitas indústrias diferentes, desde varejo até saúde.

As plataformas baseadas na Internet das Coisas (IoT) podem simplificar significativamente o processo para coletar dados em tempo real dos dispositivos conectados à internet, permitindo assim que as organizações usem esse conhecimento para reduzir custos operacionais e aumentar a produtividade.

Por fim, outra das principais novas tecnologias sendo utilizadas atualmente no mercado de startups, que vem abrindo grandes possibilidades de explorar as possibilidades da tecnologia Blockchain para criar um mundo mais transparente e seguro para as transações financeiras, assim como para compartilhar informações confiáveis entre partes interessadas.

Tudo como serviço (XaaS)

Everything as a Service (XaaS) é um termo importante da computação em nuvem que é usado para se referir a produtos, tecnologias e ferramentas que são oferecidos como serviços. Geralmente, o XaaS é dividido em três partes: Software como Serviço (SaaS), Plataforma como Serviço (PaaS) e Infraestrutura como Serviço (IaaS).

Embora ainda haja um nível de resistência à adoção desse tipo de serviço que vem continuamente crescendo, também abre-se uma janela para novas oportunidades para aqueles que estão atentos. É importante lembrar que os usuários podem criar camadas adicionais e não necessariamente limitar-se a um único serviço.

A evolução da computação em nuvem e a mudança nos hábitos de consumo trouxeram novos modelos de negócios como o Everything as a Service. A partir disso, espera-se que haja um aumento da disponibilidade de serviços que permita maior otimização de tempo para as pessoas de modo a abrirem espaço para outras atividades. Além disso, o XaaS é vantajoso por democratizar o acesso a produtos que antes eram restritos a uma pequena porção da população.

Sustentabilidade

Finalmente, a sustentabilidade tornou-se um fator importante na forma como as empresas operam hoje e esta tendência não mostra sinais de desaceleração.

Os consumidores esperam agora que as empresas com as quais se comprometem priorizem a responsabilidade ambiental através de iniciativas como a redução de resíduos ou a utilização de fontes renováveis de energia sempre que possível.

Portanto, é algo que as empresas iniciantes devem levar em consideração se quiserem que seus produtos e serviços permaneçam competitivos ao longo do tempo.

Ao investir em práticas sustentáveis desde cedo, as startups podem não apenas criar mudanças significativas, mas também ganhar uma vantagem sobre os concorrentes que não priorizam estas questões.

Trabalho Remoto

Após a pandemia da COVID-19, onde muitas empresas não viram outra alternativa para manter o trabalho, além do formato remoto, não podemos negar que esse modelo se manteve e se manterá em alta.

Por muito tempo nem se falava sobre trabalho remoto e muitos gestores e colaboradores sequer imaginavam trabalhar dessa forma.

Porém, depois de viver a experiência, podemos comprovar que quando feito da maneira correta, o trabalho remoto funciona e muito bem.

Com mais empresas abraçando equipes distribuídas, há uma demanda crescente por ferramentas de colaboração baseadas em nuvem como Slack ou Zoom que permitem que funcionários de diferentes locais ao redor do mundo permaneçam conectados enquanto trabalham.

Esta mudança também abre oportunidades para startups especializadas em soluções de infra-estrutura remota. Bem como para aqueles que desenvolvem formas inovadoras de rastrear métricas de produtividade, quando os membros da equipe estão geograficamente dispersos, por exemplo.

HIGHLIGHTS

“O setor vem se mostrando continuamente como um expoente de inovação no Brasil e no mundo, trazendo inovações em cada vez mais mercados, e a partir das novas tecnologias que continuamente vêm surgindo, as startups se vêem cada vez mais impulsionadas, já que por meio delas, inúmeras soluções podem surgir, revolucionando seus determinados ramos.

Atualmente, os olhos dos investidores de todo mundo estão voltados principalmente para as startups mais promissoras e inovadoras, fintechs recebem aportes milionários e empresas com menos de um ano de vida já atingem valuations na casa dos bilhões, o setor sem dúvidas representa o futuro.

Entretanto, é extremamente complicada a entrada no setor pela necessidade de diferenciação da imensa concorrência, por ser um modelo de negócio com baixa barreira de entrada e normalmente não exigir tanta formação acadêmica dos membros, existem muitas espalhadas pelo país, e muitas surgindo diariamente, mas da mesma forma que várias surgem, elas também desaparecem justamente pela intensa rivalidade e competitividade do mercado, essa instabilidade pode ser considerada um entrave para investimentos, mas com um plano bem fundado e baseado em dados importantes, eles podem ser muito bem justificados.”

Robson Duarte – Product Analyst I

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br