ANÁLISE MACROECONÔMICA

PANORAMA BRASIL

-

O setor de supermercados no Brasil tem se desenvolvido cada vez mais e evidenciando sua importância na economia nacional. Segundo dados da Associação Brasileira de Supermercados (ABRAS), o ramo corresponde a 7,03% do PIB nacional (2021), com um total de 611,2 bilhões de reais faturados, a associação atribui esses números, entre outros fatores que serão melhor desenvolvidos abaixo, mas ao aumento na quantidade de estabelecimentos registrados, que chegou a 92.558 lojas espalhadas por todo o país.

0

Bilhões de Reais

0

% do PIB Nacional em 2021

Com mais de 3 milhões de colaboradores diretos e indiretos e cerca de 28 milhões de consumidores passando pelas lojas diariamente, é seguro dizer que o mercado é estável e tende a continuar crescendo, já que ainda segundo uma pesquisa apresentada no Latam Retail Show 2022, realizada pela empresa Mosaiclab, 89% dos entrevistados acreditam que o varejo estará melhor nos próximos 5 a 10 anos, ideia que também se aplica aos supermercados (que a cada dia se mostram como uma parte mais importante do varejo), o que contribui para a estimativa de que o setor continue crescendo.

INDICE

Expansão do Setor

Índices do Setor

Fusões e Aquisições

Análise dos Players

Perfil do Consumidor

Covid x Setor

Investimentos no Setor

Big Picture

5 Forças de Porter

Tendências

Highlights

Adicione o texto do seu título aqui

PANORAMA MUNDIAL

O mercado global de supermercados prevê um crescimento anual composto (CAGR) de ~ 3% entre 2022 e 2030. O fator mais relevante para o crescimento deste setor é o aumento da necessidade em garantir segurança alimentar em todo o mundo (especialmente nos países desenvolvidos).

Com relação a 2021, os dados mostram que o setor de supermercados se manteve em rápido crescimento. O valor global de vendas de supermercados foi estimado em US$ 8,7 trilhões em 2020, e se esperava que alcançasse um total de US$ 10 trilhões até 2022.

Segundo uma pesquisa realizada pela McKinsey foram encontradas evidências sobre como as redes de supermercados estão se tornando mais flexíveis à medida que evoluem para frente. As pessoas estão criando associações através do uso das mídias digitais e uma base mais ampla e diversificada de concorrentes está entrando no mercado para oferecer serviços melhorados a seus consumidores e competir em preços baixos com seus concorrentes tradicionais. Essa tendência também levará à expansão da competição entre os supermercados para manter sua participação na venda global e garantir um retorno sobre seu investimento.

Para 2023, espera-se que os supermercados alcancem novos patamares no fornecimento de soluções integradas e omnichannel para conectar diretamente os fornecedores a nível global com seus clientes locais e encomendas feitas via smartphones. Estimativas mostram que mais da metade dos produtos vendidos nos supermercados será digitalmente encontrada através da Pesquisa baseada em IA e convertida em pedidos on-line até 2025. Por outro lado, a área ainda aberta é o armazenamento off-line pois existem barreiras relacionadas com custos logísticos, de infraestrutura, etc. A expectativa é de que possam entrar no jogo grandes players voltados à informatização do setor, com parceira de softwares, distribuição automática etc.

Nesse cenário também destacam-se as aquisições estratégicas por parte das grandes redes globais que reunirão marcas líderes dentro do setor. Isso irá garantir uma maior escala geográfica, mas também melhorar recursos humanos , produtividade , logística , capacidades infraestrutura, recursos financeiros etc. Devido à acentuada competitividade prevista nas redes globais (que pretendem ganhar participação nas suas regiões locais), as parcerias estratégicas entre os agentes desse setor serão fundamentais para suportar essa expansão contínua dos principais vendedores globalmente nos próximos anos.

EXPANSÃO DO SETOR

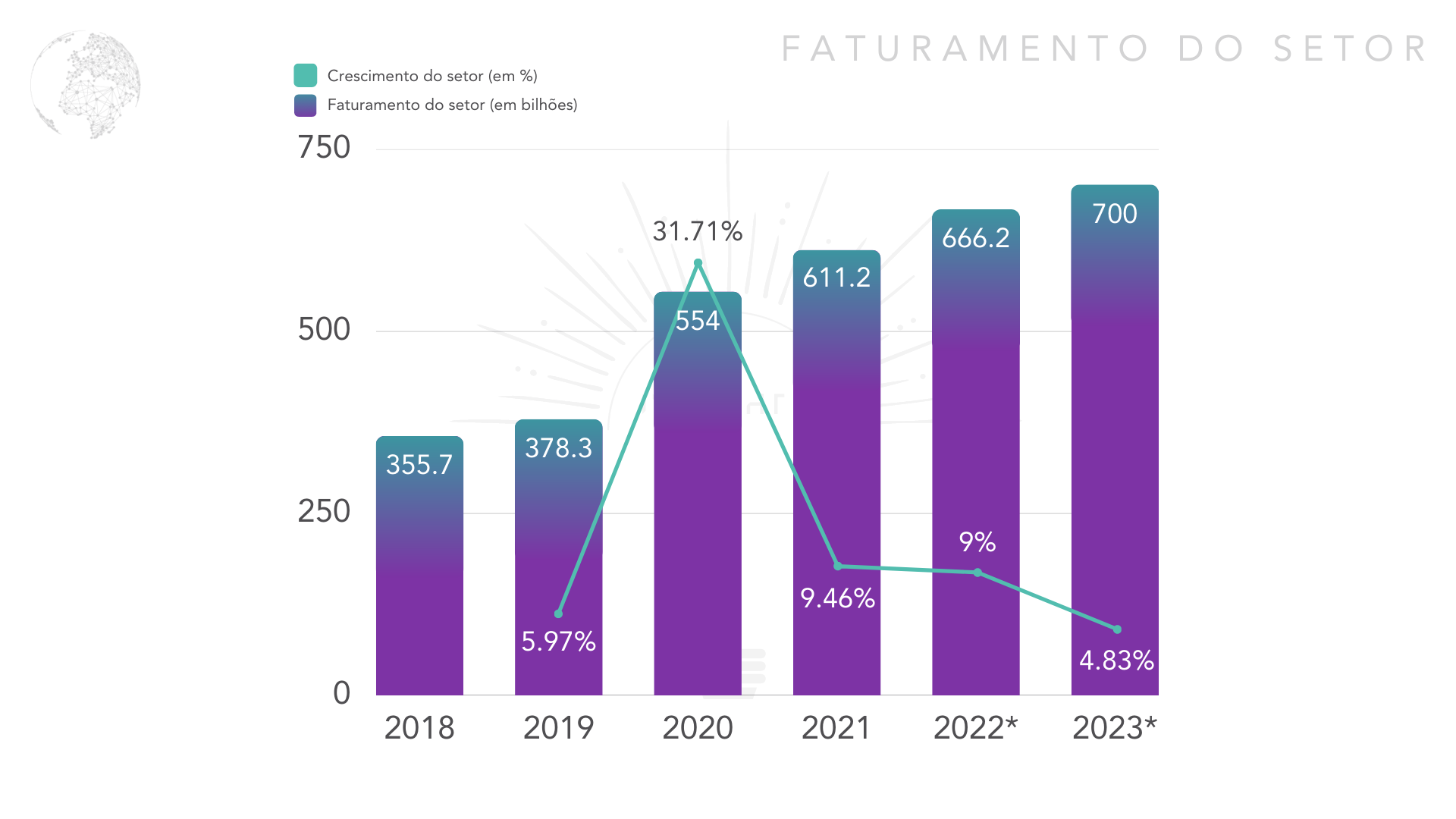

Com relação à expansão do mercado, a perspectiva é bastante positiva, o mercado vêm crescendo exponencialmente nos últimos anos, desde a pandemia, o setor atingiu um novo patamar de faturamento e crescimento, e mesmo com o rebote após a vacina, o aumento se manteve e ainda registrou um acréscimo de pouco mais de 9% em 2021.

Para 2022, os dados ainda não foram divulgados, mas estimando que se mantenham os 9% de crescimento anual (que seria um cenário realista, pensando na estabilização do mercado), seriam atingidos R$ 666.2 bilhões de faturamento e a expectativa seria que em 2023, o montante superasse os R$ 700 bilhões já que com 4,83% (quase metade dos 9% estimados) de acréscimo, a meta já seria atingida, em um cenário otimista, até superada, o que seria uma marca incrível para o setor.

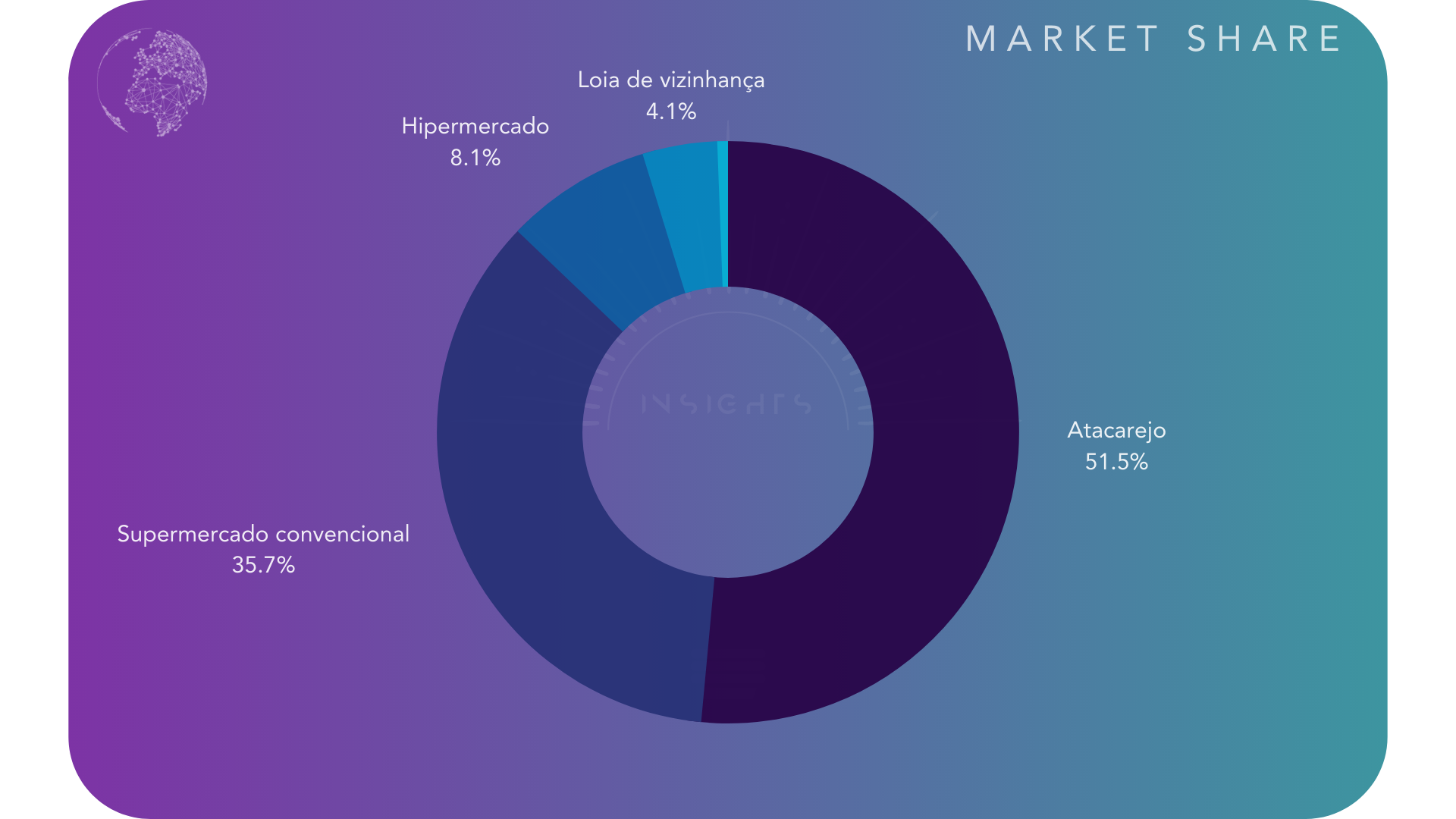

Em suma, o ramo supermercadista possui uma perspectiva interessante de expansão para os próximos anos, sendo chancelada pelos atacarejos, que vem angariando grande parte dos investimentos do setor, e já ocupam a maior fatia do faturamento do mercado com mais de 51% de participação na receita, com a popularização desse tipo de estabelecimento e cada vez mais aumento de investimentos no nicho, a tendência é que cresça ainda mais, levando o setor para números maiores.

Market Share:

ÍNDICES DO SETOR

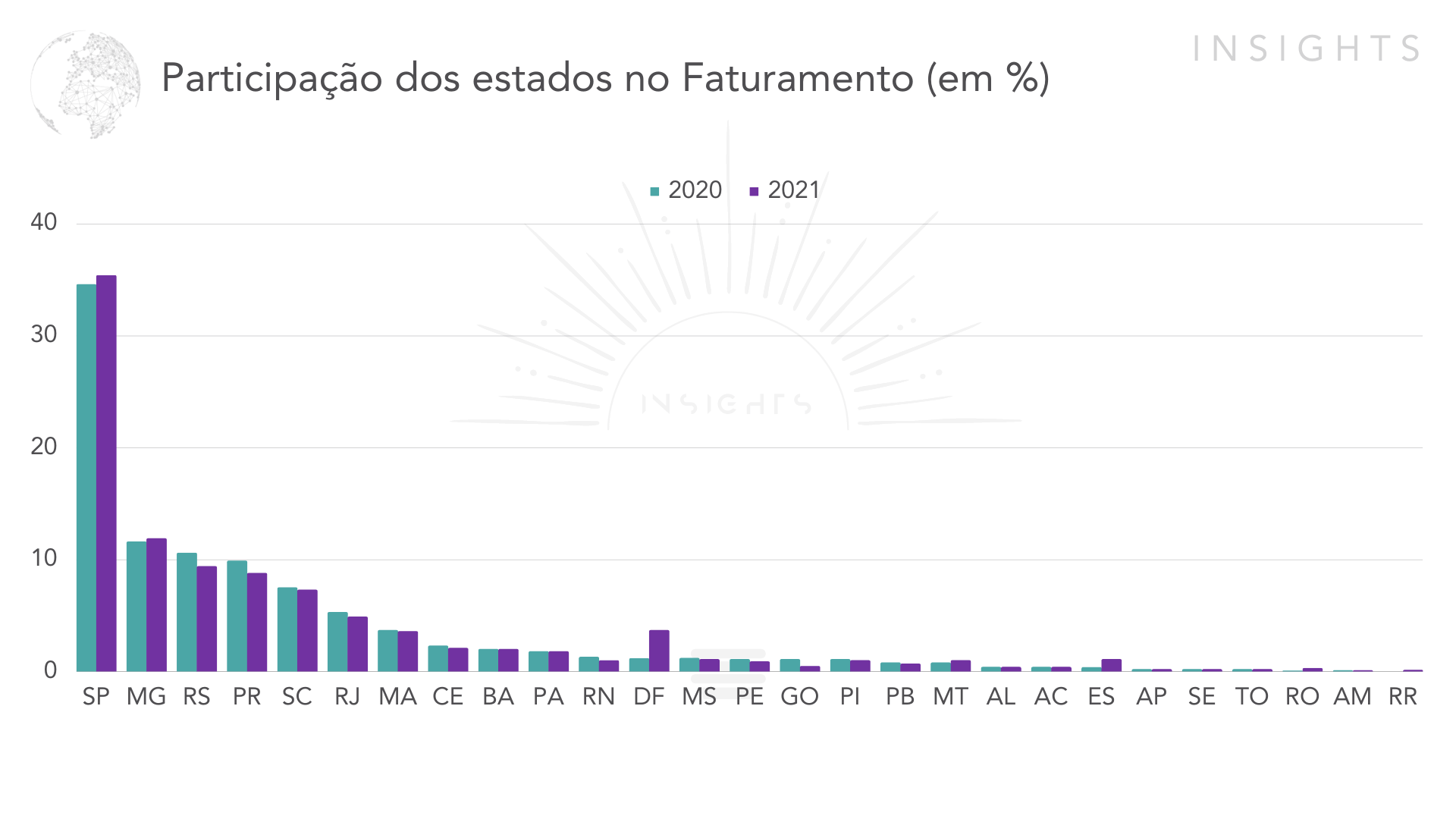

Na divisão por estado, São Paulo (35,4%) mantém a expressiva liderança com quase o triplo de Minas Gerais, o segundo colocado com 11,9%, e apresentando um aumento ainda maior.

Outro ponto é que o top 5 segue o mesmo do ano anterior, e com destaque para o Distrito Federal, que entrou no top 6, saindo de 1,2% para 3,7% em apenas um ano, registrando a maior alta do setor no ano.

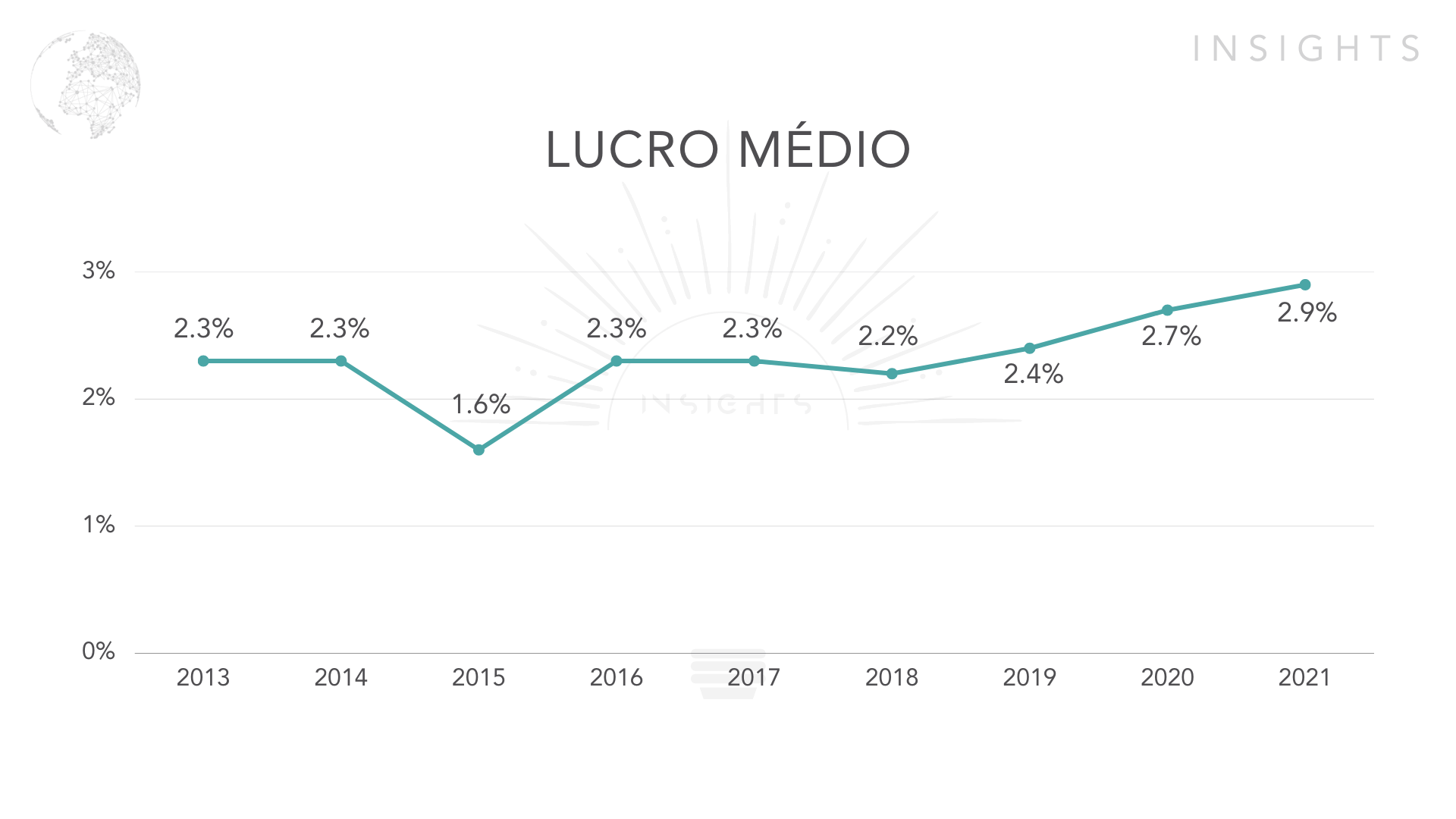

O gráfico mostra como o mercado vive a sua melhor fase para os donos dos empreendimentos, com uma liquidez média de 2,9%, o setor mostra sua melhor margem dos últimos 20 anos e após vários anos de estagnação e quedas (2013, 2014, 2016 e 2017 com os mesmos 2,3%, 2015 com 1,6% e 2018 com 2,2%), o aumento dos lucros veio junto com o faturamento, podendo dessa maneira, em 2022, apresentar uma margem ainda melhor, superando os 3%.

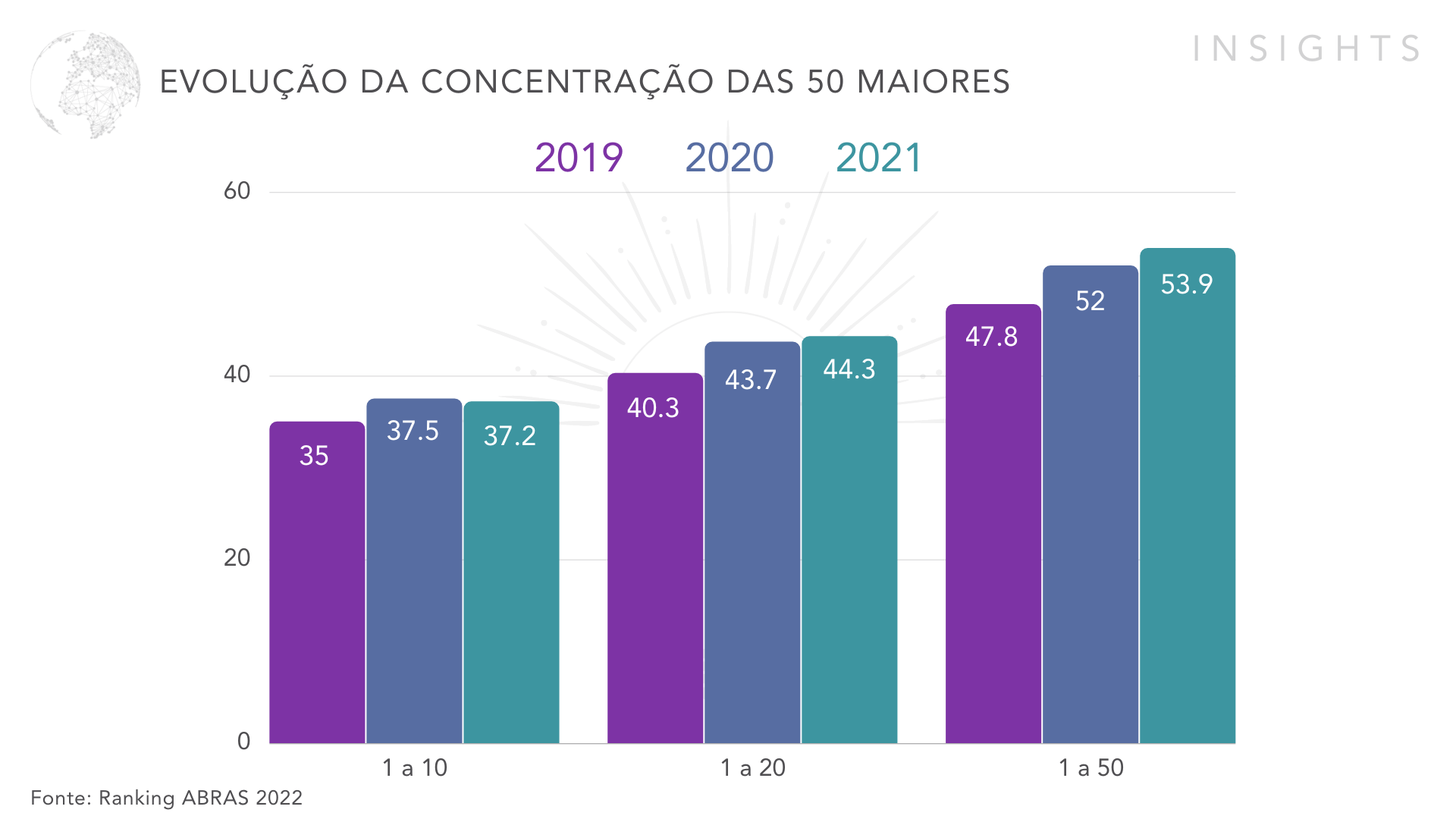

Um fato interessante do setor no Brasil é a grande concentração da receita nos principais players do mercado, só no top 50, a receita chegou a R$ 329,6 bilhões em 2021, somando 53,9% da renda total do ramo, sendo 37,2% concentrado apenas no top 10, percentual que apenas cresceu nos últimos 3 anos. Com isso, percebe-se que o mercado é enorme, com valores incríveis, mas extremamente concentrado nos principais players.

FUSÕES E AQUISIÇÕES

O setor supermercadista não tem estado tão ativo quanto poderia em relação à fusões e aquisições de relevância nacional, segundo declarações de alguns dos principais players do mercado, há um interesse em comprar outras lojas, porém falta diversidade de ativos disponíveis. Contudo, o ramo conta com grupos com boa situação de caixa e interesse em expandir de maneira acelerada. Devido a isso, há uma chance real de que ao longo de 2023, esse mercado seja bastante aquecido, um princípio disso é a movimentação das Americanas sobre o Hortifruti.

Americanas e Hortifruti

Após os recentes escândalos da dívida de R$ 40 bilhões, as Americanas estão buscando alternativas para angariar capital e mostrar seu comprometimento às entidades bancárias e aos acionistas. A possibilidade levantada pela companhia é a venda do Hortifruti Natural da Terra, adquirido em 2021 com dívida líquida de R$ 300 milhões e margem Ebitda de 12%. A expectativa é arrecadar em torno de R$ 2 bilhões com o negócio.

Carrefour Brasil adquiriu o Grupo Big

Em março de 2021, o Carrefour anunciou uma aquisição estratégica do Grupo Big (antigo Walmart Brasil) no valor estimado de R$7,5 bilhões. Tal transação é parte da estratégia da organização visando se expandir com presença maior nos Estados do Nordeste e Sul do Brasil. No teto daquele ano, a união das duas gigantes representaria um faturamento de aproximadamente R$100 bilhões. Entretanto, ela necessitaria de aprovação pelo Cade devido os possíveis riscos de uma concentração de mercado que passariam para as mãos de um único conglomerado varejista. O que foi acordado contempla mudança na emblemática assinatura “Big” e redefinição das lojas Maxxi para Atacadão ou Sam’s Club.

Em 2022, o Carrefour Brasil junto à Advent International e Walmart, concluiu com sucesso a aquisição do Grupo BIG. Graças a esta aquisição, a empresa se destaca como líder indiscutível do setor, consolidando uma fatia de mercado bem maior que o concorrente principal, com cobertura abrangente em todas as regiões brasileiras e entre as 10 maiores empresas do país. A operação consistiu na compra de 70% em efetivo e 30% em novas ações da subsidiária brasileira do grupo. A expectativa é que saiam ganhando tanto os clientes quanto os 150.000 funcionários que trabalharão nas 1.000 lojas ao longo do território nacional.

Villarreal Supermercados e Simpatia Supermercado

Após a recente fusão dos Villarreal Supermercados e Simpatia Supermercado, foi inaugurada a C.V.S. (Comercial Villa Simpatia). Em 2024, a empresa prevê abrir novas lojas para que, em 2026, ultrapasse o faturamento de R$ 1 bilhão/ano e implante um novo Centro de Distribuição. O executivo da CVS, Flávio Almeida, enfatiza que essa integração possibilita unificação de boas práticas e otimização de custos, assim como ampliação do relacionamento com os fornecedores e maior capilaridade para atender os clientes.

ANÁLISE DOS PLAYERS

Carrefour

Assaí Atacadista

![]()

Grupo Pão de Açúcar (GPA)

![]()

Grupo Mateus

![]()

Supermercados BH

![]()

Grupo Muffato

Grupo Pereira (SDB Comércio de Alimentos)

![]()

Cencosud Brasil

DMA Distribuidora

![]()

Grupo Zaffari

O Carrefour Brasil é o principal grupo de varejo no país, tendo presença em todos os estados brasileiros. É presente em mais de 390 municípios no território nacional, oferecendo aos consumidores soluções de compra através dos seus hipermercados, lojas de especialidades, mercados de distribuição de produtos alimentícios, lojas online e redes sociais. Além disso, oferece serviços e inovações tecnológicas para facilitar o dia a dia dos seus clientes.

Faturamento: R$ 81,2 bilhões

O Assaí Atacadista é uma empresa brasileira pertencente ao Grupo Casino, posicionada na B3 e na NYSE, oferece ótimos preços, variedade e qualidade para atender a pequenos e médios comerciantes. Por loja, são mais de 9 mil itens, que vão desde alimentos, bebidas e higiene pessoal à automotiva, pet e eletroportáteis. Da mesma forma, é possível comprar preço de atacado (com descontos) ou varejo. Seu público-alvo compreende varejistas de alimentos (restaurantes, pizzarias etc), organizações (escolas, hospitais) e os usuários finais convencionais. As compras podem ser realizadas nas lojas físicas ou por meio de televendas/aplicativos de entregas.

Faturamento: R$ 45,6 bilhões

A empresa do Grupo Casino tem presença em todos os países da América Latina, incluindo o Brasil, Colômbia, Uruguai e Argentina. Oferece um modelo de negócios multiformato e multicanal com redes varejistas conhecidas, tais como Compre Bem, Mercado Extra e Pão de Açúcar; além de marcas exclusivas como Qualitá, Taeq, Club des Sommeliers e Finlandek. Com 700 lojas físicas e lidera o setor de e-commerce alimentar no Brasil. Buscando sempre proporcionar a melhor experiência de compra aos clientes, onde e quando eles quiserem.

Faturamento: R$ 29 bilhões

O grupo, iniciado em Balsas (Maranhão) em 1986, é uma das maiores redes do Brasil e líder do setor no Norte e Nordeste. Com operações em supermercados, atacarejo, atacado, móveis, eletrodomésticos e a plataforma de e-commerce e aplicativo de descontos, a marca possui bandeiras como Mix Mateus, Mateus Supermercados, Hiper Mateus, Eletro Mateus e Camiño. Atualmente são 90 cidades atendidas com 224 lojas nos estados do Maranhão, Pará, Piauí, Ceará, Bahia, Pernambuco, Sergipe e Alagoas: 52 atacarejos; 70 unidades varejistas; 102 de Eletro e 13 centros de distribuição. Com plano de expansão para novos estados do nordeste.

Faturamento: R$ 17,9 bilhões

Com 260 lojas em todo o estado, o Supermercados BH é o maior varejista de Minas Gerais, conduzindo seu negócio nas principais cidades da Região Metropolitana de Belo Horizonte, no Norte e no Sul de Minas e na Região do Campo das Vertentes. Sendo reconhecido pela ABRAS 2022 como a 5ª maior rede varejista do Brasil.

Faturamento: R$ 11,1 bilhões

O Grupo Muffato é o maior varejista do Paraná e um dos maiores do país, com 89 lojas em 33 cidades paranaenses e também em São Paulo. Conta com 19 mil funcionários diretos e 10 mil indiretos, além de múltiplos serviços para atender a diversas demandas. Seu portfólio inclui Super Muffato e Max Atacadista.

Faturamento: R$ 10,6 bilhões

O Grupo Pereira (SDB Comércio de Alimentos), com cerca de 16 mil colaboradores, é um dos sete maiores varejistas brasileiros, com unidades distribuídas por cinco Estados e o Distrito Federal. Tendo um ecossistema multicanal completo de soluções, com Fort Atacadista, Comper Supermercado, Bate Forte (distribuidor atacadista), SempreFort (farmacêutico), Fort Posto (combustível), Vuon (serviços financeiros), Broker Pantanal (distribuição) e Perlog (logística).

Faturamento: R$ 9,7 bilhões

A Cencosud foi fundada em 1963 como um mercado de autosserviço e se transformou em uma das maiores varejistas da América Latina. Ela possui representação em 5 países, oferecendo produtos para atender as necessidades do consumidor, como supermercados, home centers, lojas de departamento e shopping centers. No Brasil, a Cencosud conta com lojas próprias dos seguintes grupos: GBarbosa, Mercantil Atacado, Bretas, Perini e Prezunic. Em 2022 ela também adquiriu o Giga no Estado de São Paulo. Oferece também serviços financeiros iniciados pela GBarbosa com o cartão Credi-Hiper GBarbosa. Em 2021 o grupo também lançou o Spid para entregar produtos em 35 minutos na porta do cliente no Rio de Janeiro.

Faturamento: R$ 9,1 bilhões

A nona maior rede brasileira de supermercados, sendo a maior sem participação de capital estrangeiro, divididos entre: Epa, Mineirão Atacarejo e Brasil atacarejo, com uma gama de lojas no Sudeste do país.

Faturamento: R$ 6,7 bilhões

Fundado em 1935 em Erechim/RS, o Grupo Zaffari tem se expandido ao longo dos últimos 88 anos e hoje é reconhecido como a 10ª maior rede de supermercados do Brasil. Contando com cerca de 12 mil colaboradores, o grupo mantém-se jovem e dinâmico, investindo na qualificação das pessoas e operando com 100% de capital nacional para atuar nos diversos segmentos de varejo supermercadista, administração de shopping centers e cartões de crédito. Além disso, a companhia também prioriza a responsabilidade socioambiental ao lado dos relacionamentos centrados em confiança e fidelidade.

Faturamento: R$ 6,3 bilhões

PERFIL DO CONSUMIDOR

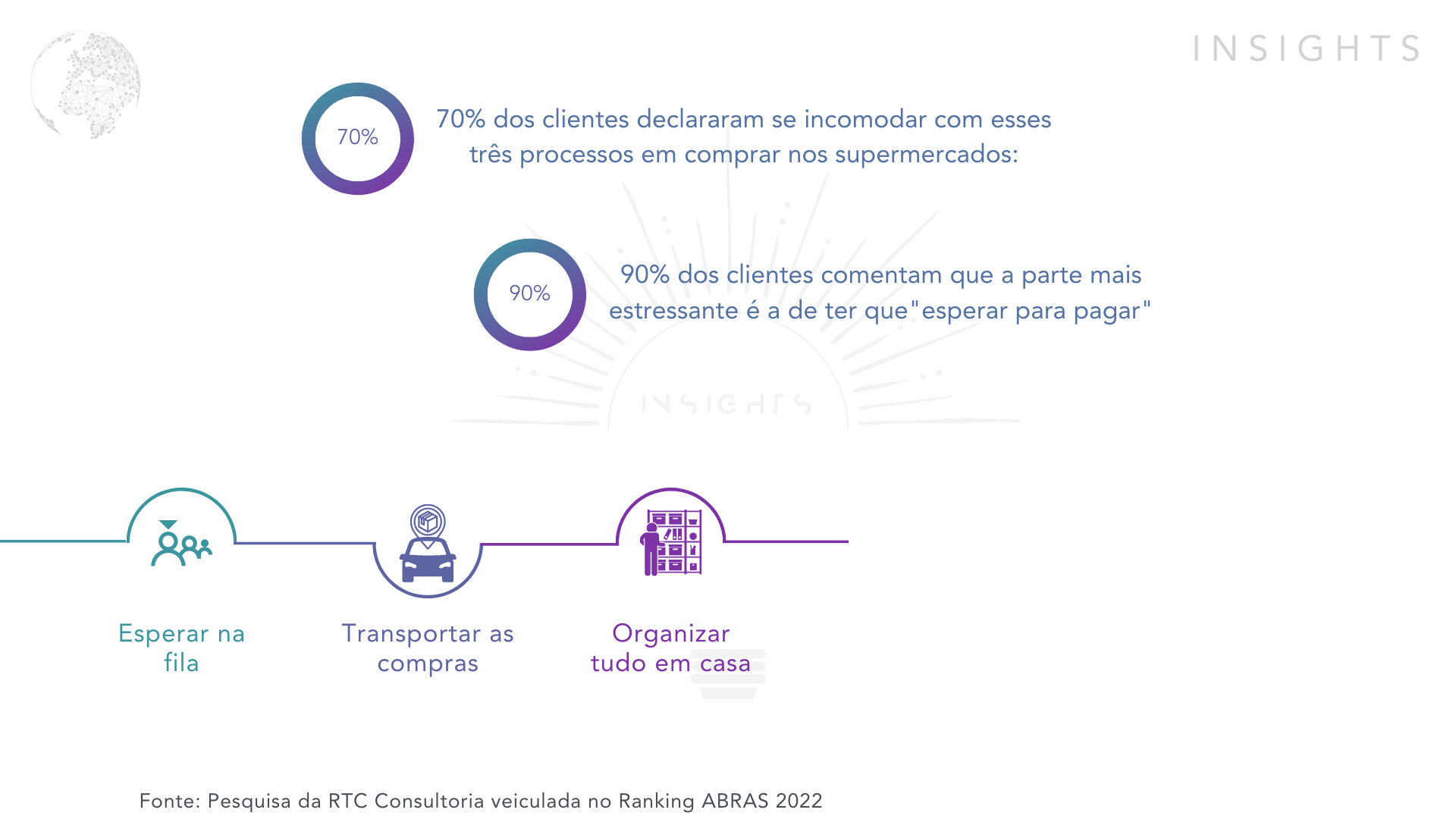

De acordo com a Nielsen, mais de 80 milhões de brasileiros compram online e apenas no Brasil já existem mais de 29 bilhões de dispositivos conectados. O que apenas comprova a força do E-commerce, que além da praticidade e de alguns descontos específicos para compras online, outro grande motivador é a insatisfação em ir até o supermercado. Segundo inúmeras pesquisas realizadas pela RTC Consultoria, 70% dos respondentes declararam incômodo a três partes do processo de ir ao supermercado e fazer compras, são eles: entrar na fila, transportar as compras (colocar e tirar do carro, ou levar até em casa) e organizar as compras em casa, 90% dos entrevistados afirmam que a parte de esperar para pagar é a mais estressante, e consequentemente, o que gera mais insatisfação.

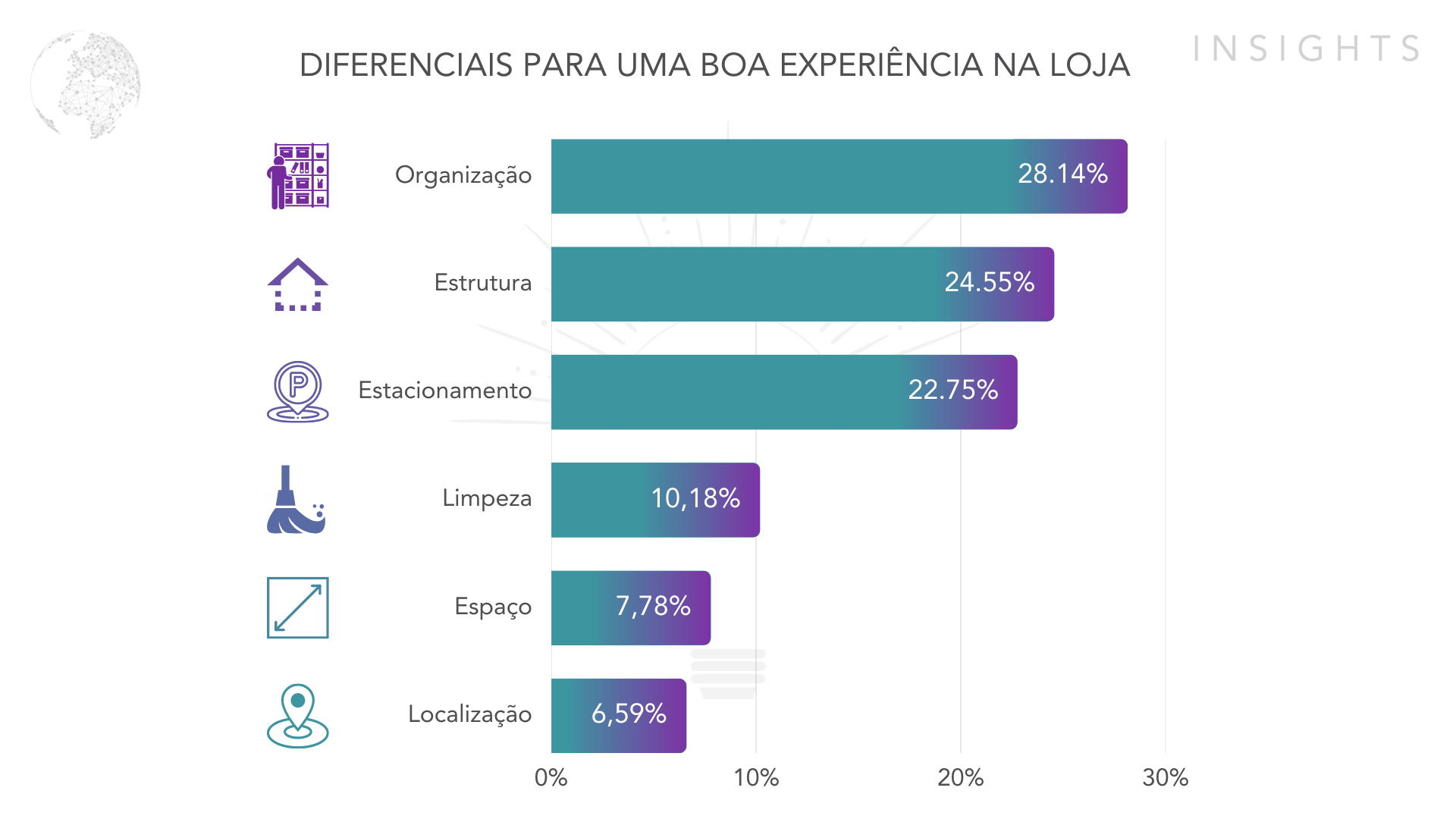

Mas mesmo com o avanço do e-commerce, um fator determinante para a escolha do cliente pelo estabelecimento ainda é o ponto de venda. cerca de 15% dos respondentes da pesquisa divulgada pelo Ranking ABRAS 2022 (referente aos dados do mercado em 2021), comentou sobre os pontos físicos como fator determinante para decisão de qual estabelecimento comprar, perdendo apenas para o preço que foi mencionado em 18,76% dos casos.

De acordo com o Índice Nacional de Satisfação do Varejo (INSV) referente a dezembro de 2022 em relação ao setor de supermercados ficou em 79,39%, em comparação com a média geral do varejo que ficou em 79,98%. Mesmo sendo uma alta média, ainda é abaixo do valor geral do varejo, o que indica uma janela de melhora no serviço, já que o ponto vital para a fidelização é a satisfação do cliente.

COVID X SETOR

Os supermercados também sentiram um forte impacto na procura por seus produtos. No início da pandemia, houve um aumento significativo nas vendas devido a compras em excesso por parte dos consumidores.

Outro fator que afetou diretamente o setor foi o aumento nos custos operacionais. A pandemia exigiu que os supermercados implementassem diversas medidas para garantir a segurança dos clientes e dos funcionários.

Mesmo durante os períodos mais críticos da crise sanitária mundial. A estratégia utilizada por muitos estabelecimentos foi investir na modernização tecnológica, com a adoção das plataformas digitais e serviços delivery que permitem a compra remota dos produtos pelo celular ou computador. De acordo com o relatório da eMarketer, houve um crescimento de 41,9% nos consumidores de supermercados digitais apenas nos Estados Unidos em comparação com o ano de 2019. Além disso, o tempo passado em casa aumentou para 35% e a frequência mensal de pedidos por cliente ativo subiu para 1,9. Essa modernização contribuiu para manter alta a demanda pelos produtos oferecidos pelo setor mesmo durante esse período complicado da pandemia.

INVESTIMENTOS NO SETOR

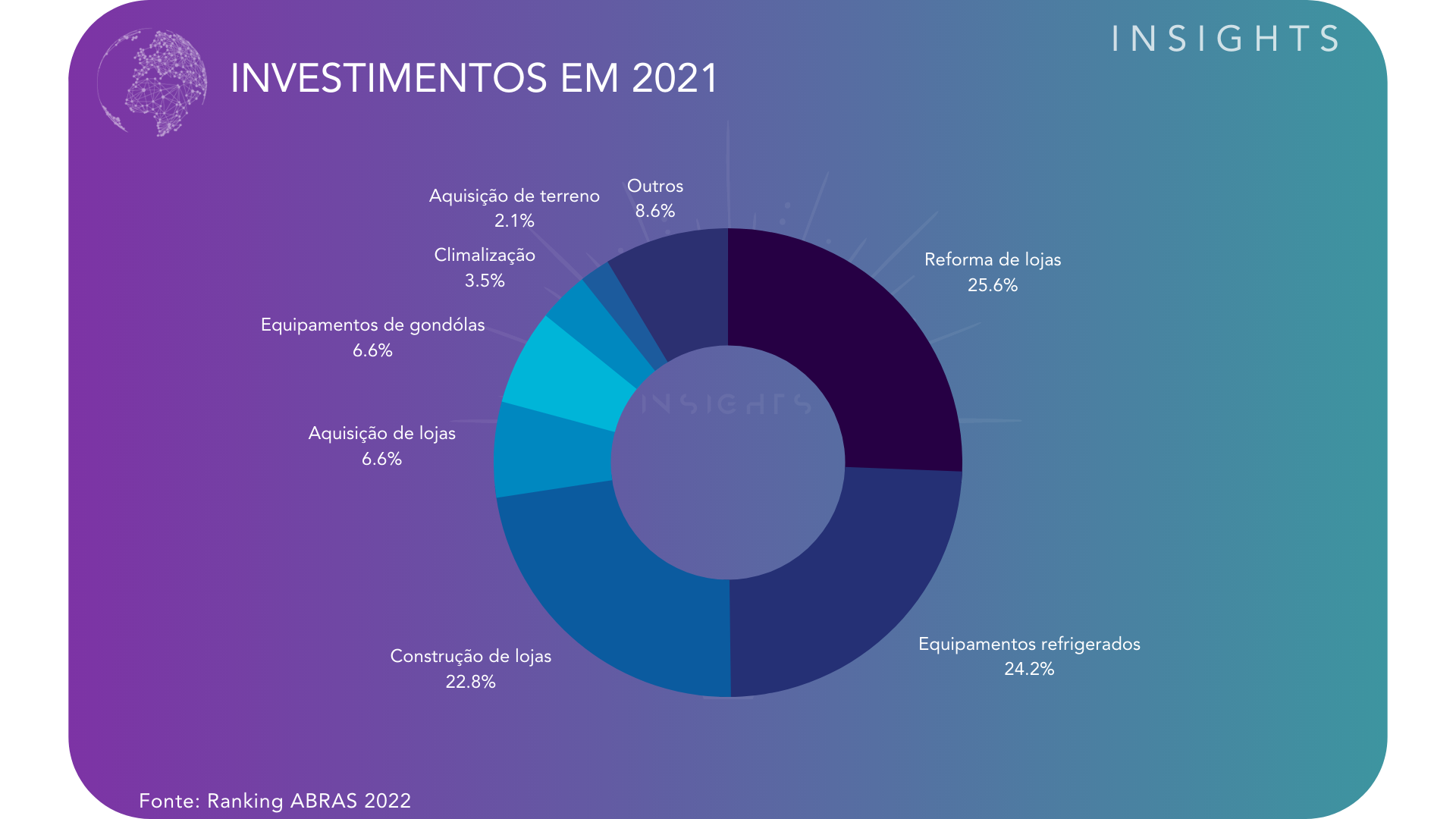

Visando se tornarem cada vez mais competitivas no mercado tão disputado, buscando melhorar ao máximo a experiência dos clientes, 25,6% do dinheiro investido foi com o propósito de reformar as lojas, seguidos pelos 24,2% em equipamentos de refrigeração e em terceiro, a construção de novos pontos de venda (22,8%), seguido pelos 6,6% responsáveis pela aquisição de lojas e com a mesma porcentagem, as gôndolas, fechando o top 5 do total de R$ 19,8 bilhões investidos no setor em 2021.

Separando por tipo de estabelecimento onde a verba foi aplicada, temos liderando os super/hipermercados com 49,9%, mas o que de fato chama atenção é o surpreendente salto dos investimentos em atacarejos que foram para 41,1% dos investimentos, somando só com as duas modalidades de negócios 91% da verba. e tornando os atacarejos, uma grande tendência do mercado, já que com menos investimento que os hipermercados, eles são responsáveis por 51,47% do faturamento do setor, com isso, espera-se que este nicho do mercado, se expanda ainda mais nos próximos anos.

Big Picture

Os atacarejos possuem 51,5% da receita do mercado

Setor registra maior margem lucro líquido em duas décadas (2,9%)

Faturamento de R$ 611 bilhões em 2021 e um crescimento de 9,46% em relação ao ano anterior

Índice de satisfação dos clientes em relação aos supermercados ficou em 79,39%

Quase 54% do faturamento total do ramo está concentrado nas 50 maiores empresas

Setor registra maior margem lucro líquido em duas décadas (2,9%)

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Média

O setor dos supermercados é um mercado dividido entre grandes marcas estabelecidas e novatos que tratam de disputar o market share. Para evitar quedas nas suas margens, é necessário focar em iniciativas para ampliar a sua carteira de clientes e atrair novos compradores.

Produtos Substitutos – Alta

Existem várias opções de produtos substitutos para o setor de supermercados, como lojas de conveniência, mercearias e outros negócios do mesmo ramo. Isso torna a concorrência entre esses negócios ainda maior.

Poder dos Fornecedores- Baixa

Os fornecedores desse mercado possuem pouco poder de barganha em relação aos supermercados, pois o alto número de provedores e sua concorrência fazem com que os preços sejam pressionados para baixo.

Poder dos Compradores – Alta

Como são várias opções disponíveis no mercado, os consumidores têm muito poder de decisão e podem escolher os supermercados que melhor atendam às suas necessidades. Dessa forma, eles são capazes de pressionar os preços para baixo negociando condições especiais e benefícios comerciais.

Rivalidade entre players – Alta

O setor de supermercados é altamente competitivo. As diferentes marcas competem entre si, procurando oferecer os melhores preços e variedade de produtos a seus clientes.

TENDÊNCIAS

Sazonalidade

Por mais que as pessoas comprem em supermercados durante todo o ano, em determinados períodos, certos produtos aumentam as vendas em determinados períodos do ano, por exemplo, mesmo com os modelos meteorológicos indicando que teremos um inverno normal, e também em épocas de confraternizações, a indústria produtora de queijos e vinhos já se preparam para ampliar vendas de alguma forma durante esses períodos, de acordo com a Scanntech, o mercado de queijos costuma apresentar um crescimento de 20% nesse período.

Tecnologias

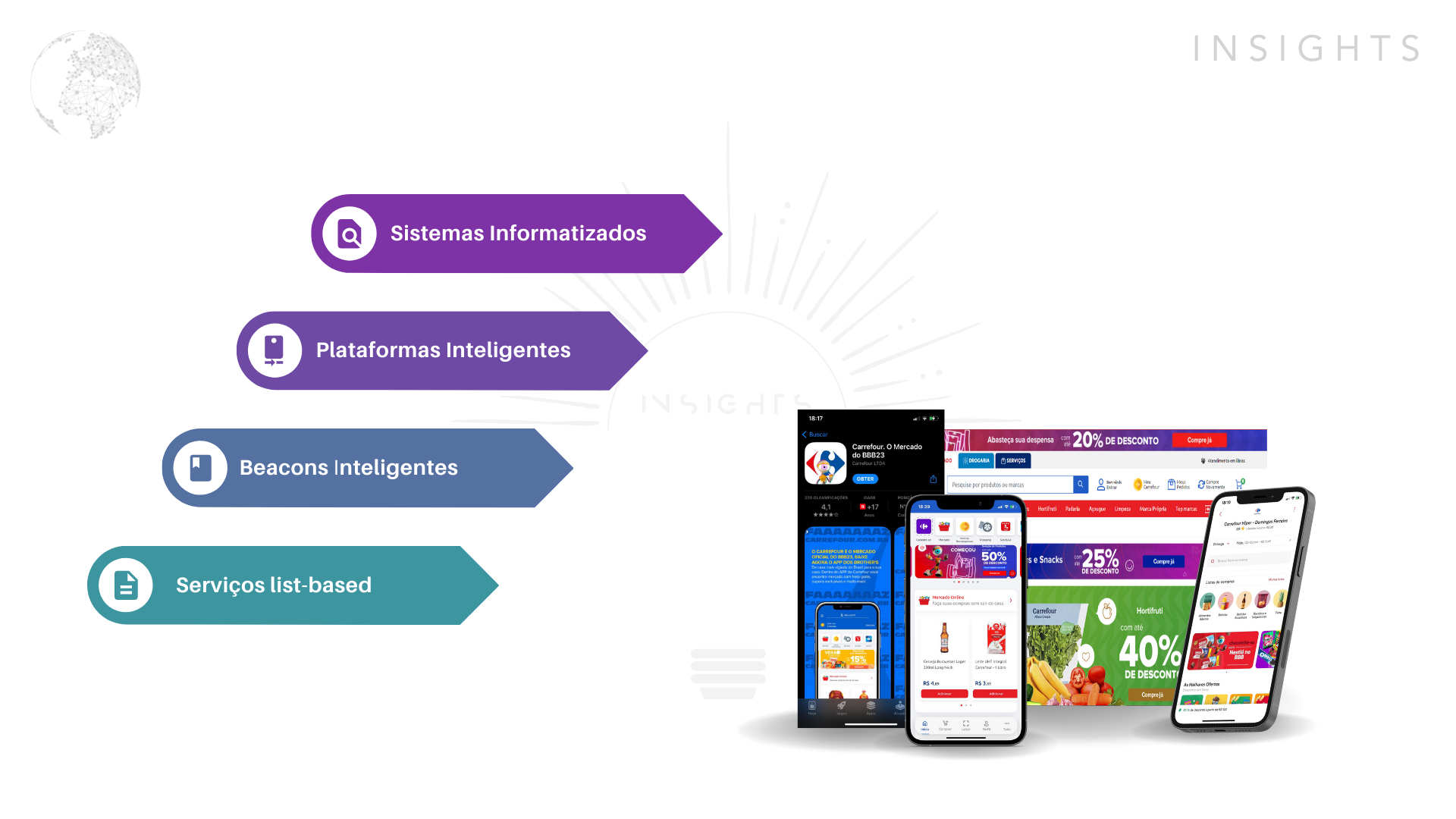

Em relação às tecnologias digitais usadas na gestão destes canais também constatou-se evoluções significativas . Atualmente existem diversas maneiras regionais para digitalizar operações utilizando sistemas informatizados, plataformas automatizadas inteligentes, beacons Bluetooth inteligentes e serviços list-based conectando fornecedores diretamente com os clientes nos respectivos mercados locais. Estas ferramentas permitem inspirar uma relação interativa entre o vendedor e o cliente, fornecendo serviços personalizados diremos para cada perfil particular conquistando assim uma vantagem competitiva específica.

E-Commerce

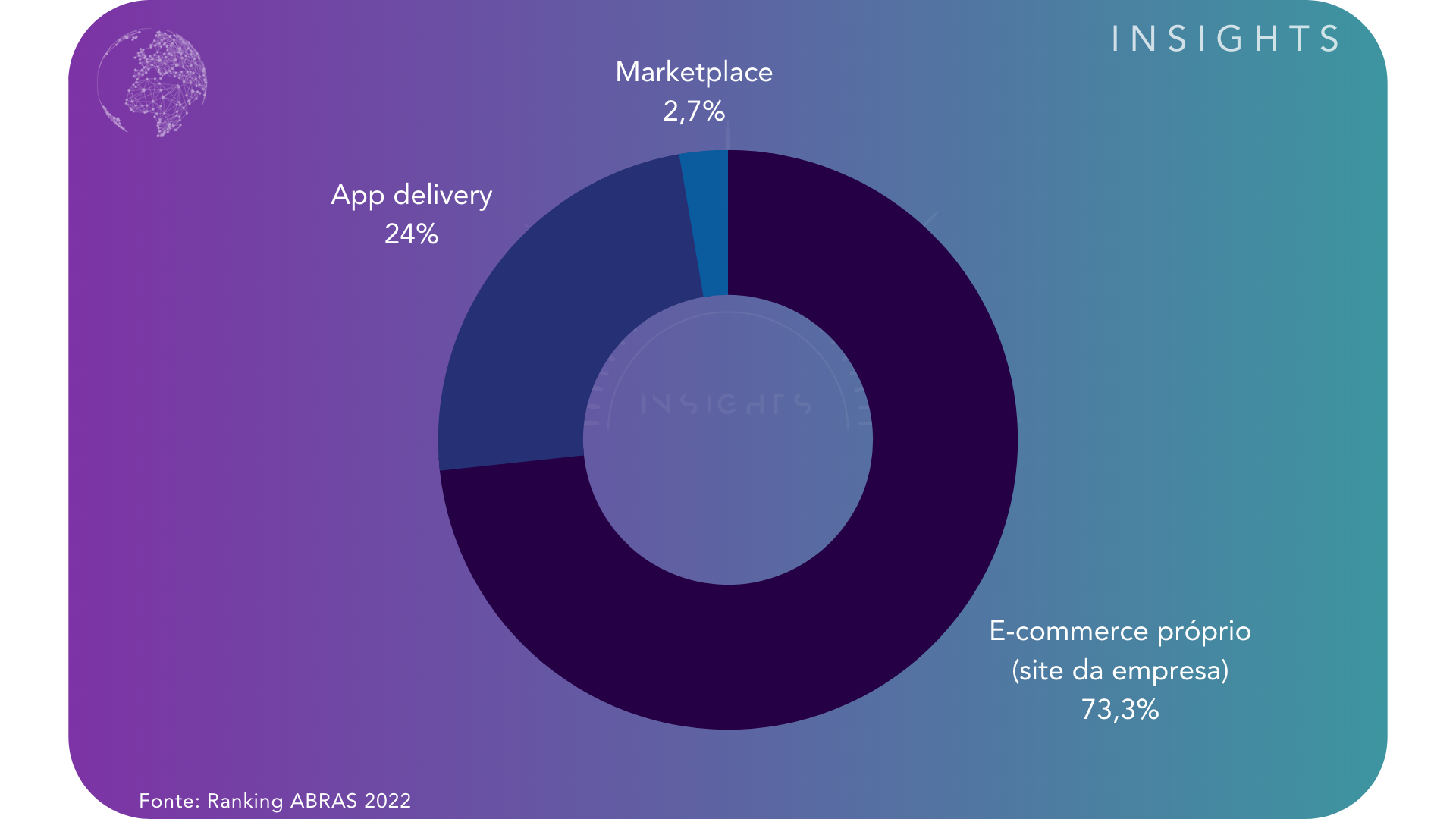

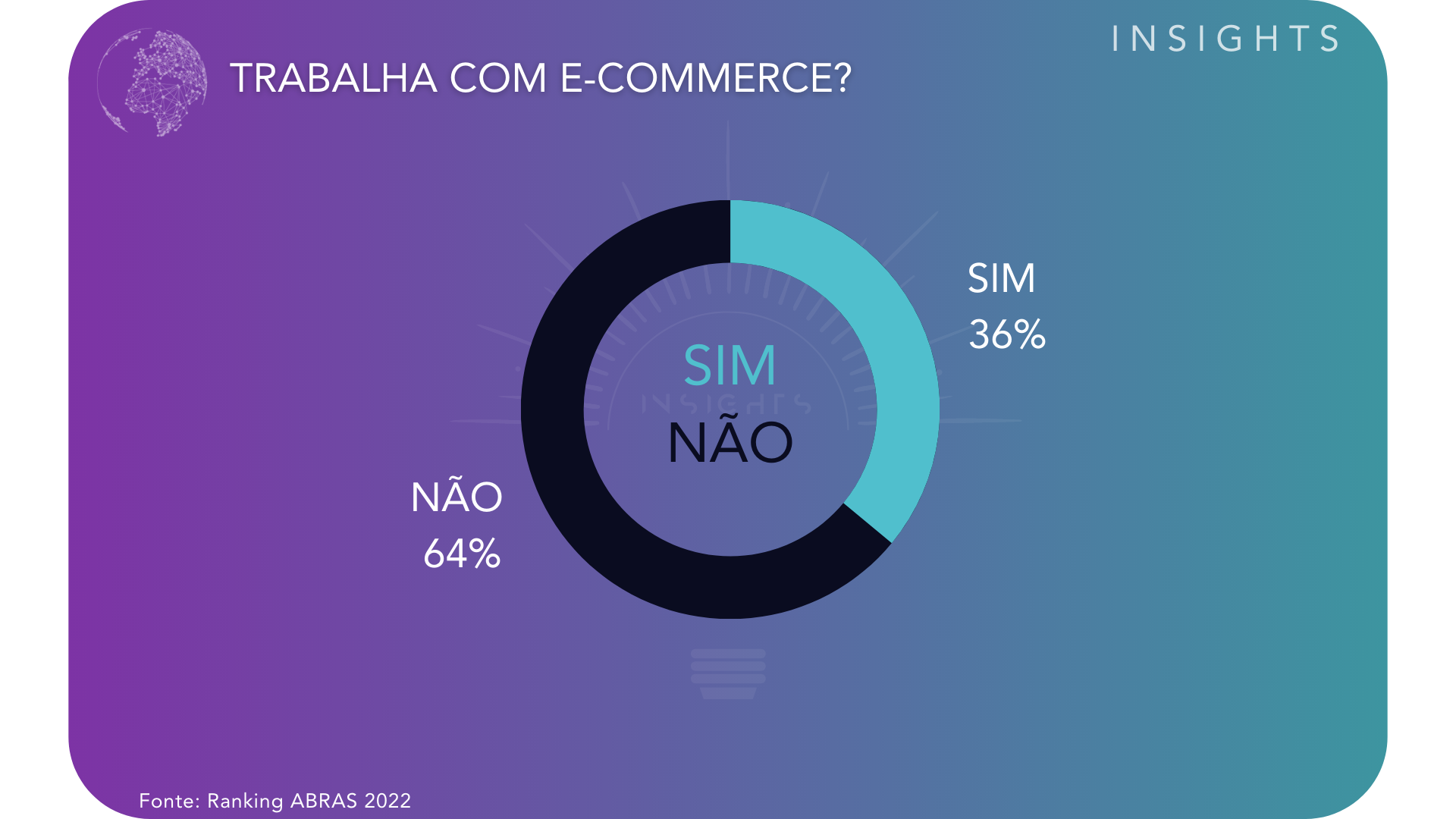

Por mais que atualmente pareça mais uma realidade bem estabelecida do que uma tendência, mas apenas 36% das empresas trabalha esse lado do negócio, sendo que principalmente com a pandemia, uma grande mudança de hábitos dos clientes foi exatamente a preferência por comprar de casa, que aliada às novas tecnologias e desenvolvimento de melhores logísticas para entregas expressas, é uma modalidade que está a cada dia mais consolidada, e tem se tornado protagonista de vendas em vários setores da economia, por isso, se faz imprescindível a adoção desse meio.

Ademais, dentro do e-commerce ainda existem diversas formas de executá-lo, desde a estruturação de um site próprio da empresa, que atualmente é utilizado por 73,3% dos supermercados. Outra maneira é se utilizar de aplicativos de delivery como o ifood para a realização dos pedidos (24%), e ainda a utilização de marketplace, que quase não é explorada, ficando apenas com 2,7% das redes que adotam o e-commerce, estando presentes nesse modo de venda.

Produtos diferenciados

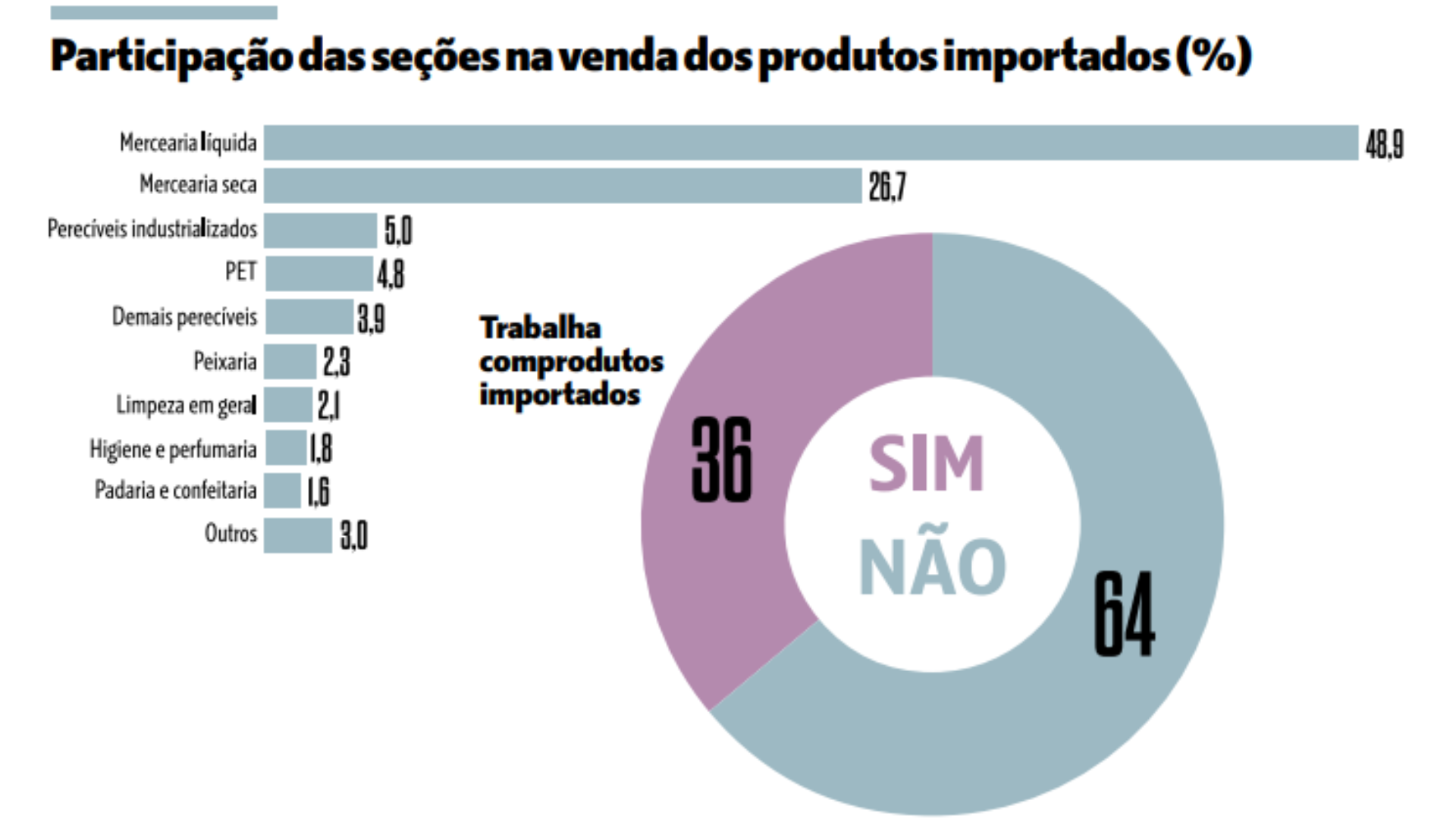

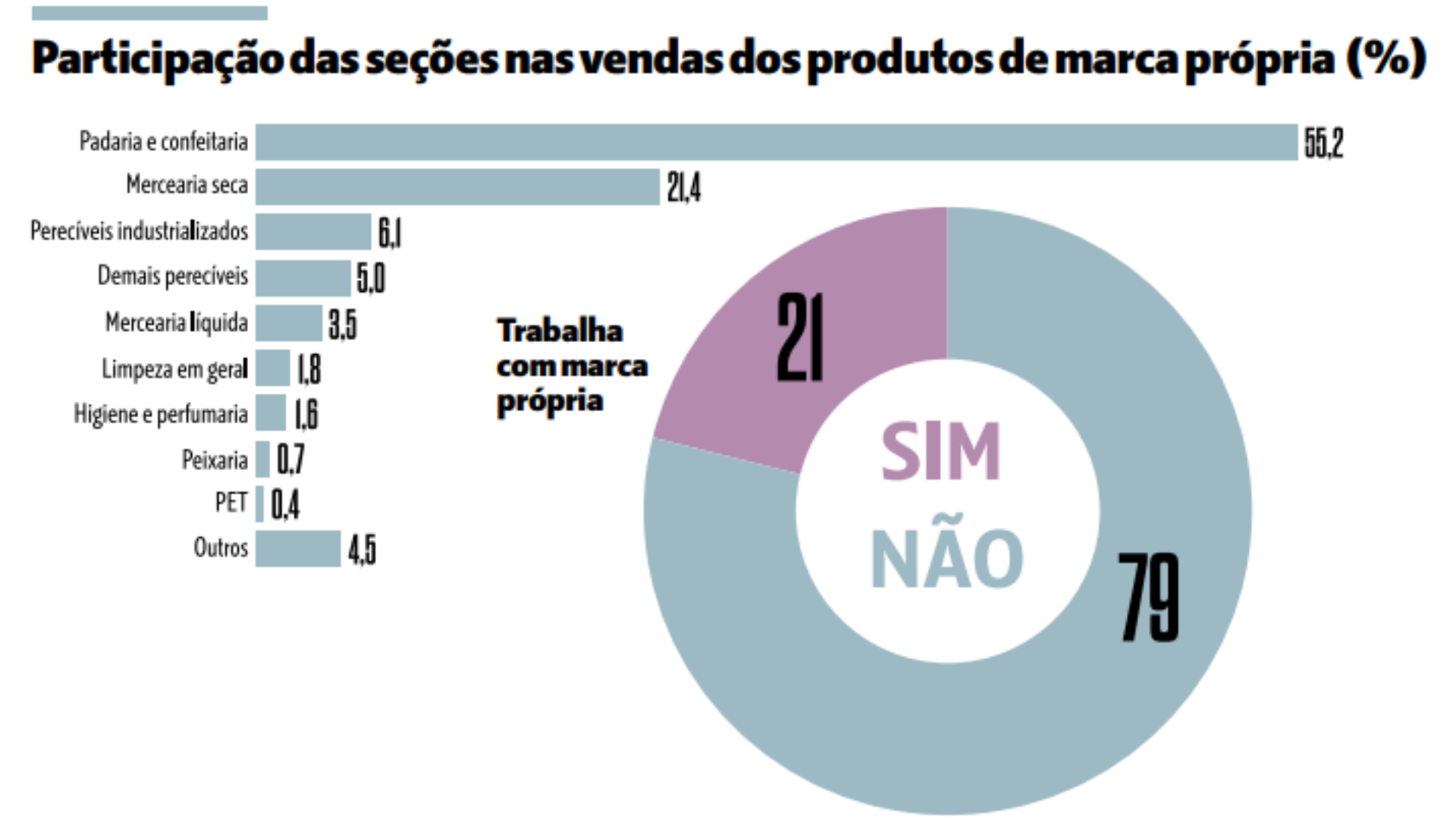

Buscando novas maneiras de atrair os clientes e fidelizá-los, os supermercados têm procurado produtos diferentes para satisfazer os consumidores, tornando-os únicos, dificultando a comparação com a concorrência. De acordo com uma pesquisa divulgada pelo Ranking ABRAS 2022 (referente aos dados do setor em 2021), apenas 36% das empresas possuem produtos importados no catálogo e só 21% têm marcas próprias.

Já os produtos de marca própria se destacam, não só por de fato serem únicos do estabelecimento, mas por ter um alto potencial de fidelização dos clientes e uma rentabilidade altíssima, pois possuem um custo de produção bem reduzido e dão a liberdade de escolher como trabalhar a margem de lucro.

A grande vantagem dos produtos importados, além da diferenciação, já que apenas uma porcentagem ínfima dos estabelecimentos trazem tais produtos e da expansão do catálogo, é o alto valor agregado neles, muitas vezes por serem marcas diferentes das habituais e com renome mundial, o cliente se sente engajado a comprar uma mercadoria com um valor até maior que a média.

Sustentabilidade

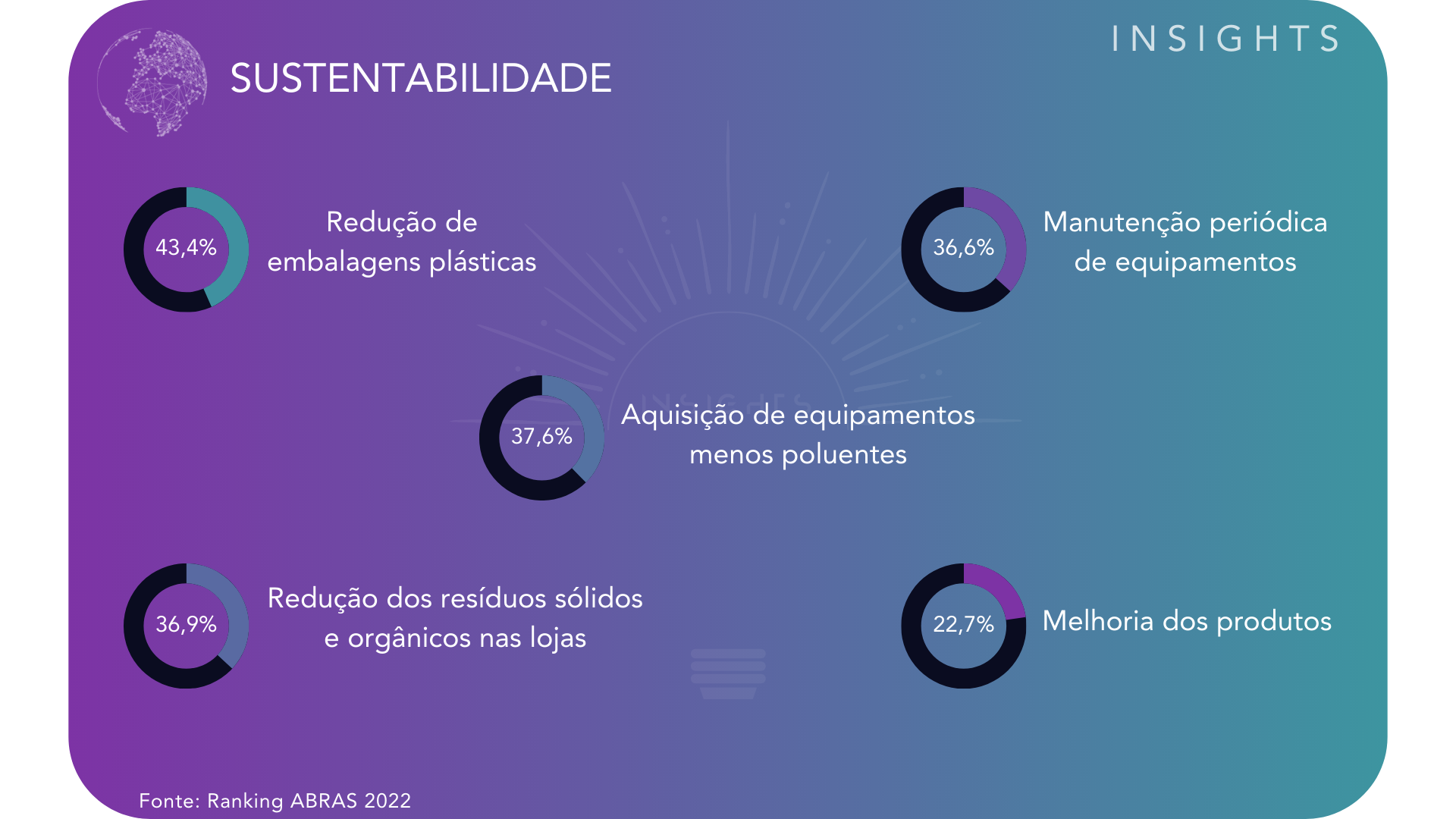

Por todo mundo, as pessoas estão mais preocupadas com o meio ambiente, por isso, se faz cada vez mais comum clientes optarem por produtos sustentáveis, com embalagens reduzidas e biodegradáveis, por vezes pagando mais caro em busca de uma solução mais ecológica. Devido a isso, têm se notado grandes esforços das empresas produtoras a se adequarem a isso, reduzindo o uso de água, elementos reciclados e meios de produção mais limpos, visando se encaixar nos moldes de sustentabilidade tão requisitados pelo público.

HIGHLIGHTS

“O setor supermercadista nos últimos anos têm se mostrado numa curva incrível de crescimento, a partir de um efeito interessante, que inversamente à maioria dos outros setores, os supermercados tiveram um aumento absurdo de crescimento principalmente em 2020, acentuando acréscimos que já vinham acontecendo, e que escalaram a um novo patamar, que se está se mantendo no pós pandemia, e com tendências de que esse movimento se perpetue e tenha cada vez mais ênfase carregado pelas novidades tecnológicas, sustentáveis e principalmente pelo avanço do modelo de atacarejo.

Ademais, para 2023 espera-se um aquecimento ainda maior do mercado, com movimentações dos maiores players, buscando se expandir e obter maiores parcelas do mercado, concentrando ainda mais a renda no top 50.“

Robson Duarte – Product Analyst I

Sigilo e disclaimer

Este documento é para uso exclusivo do assinante. Sua veiculação é terminantemente proibida.

A Ray Consulting não se responsabiliza por ações tomadas por parte do assinante, sendo o intuito do documento servir como um material informativo e não uma sugestão para plano de ação.

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br