INTRODUÇÃO

INDICE

Penetração por Região

Outros Dados

Índices que Envolvem o Setor

Fusões e Aquisições

Top Players

Perfil do Consumidor

Subnichos

Covid x Setor

Importação e Exportação

Principais Países

Big Picture

2. ANÁLISE INTERNA

5 Forças de Porter

Oportunidades e Ameaças

3. TENDÊNCIAS

Apps

Novos Produtos

Highlights

ANÁLISE MACROECONÔMICA

NÚMEROS DO BRASIL E DO MUNDO

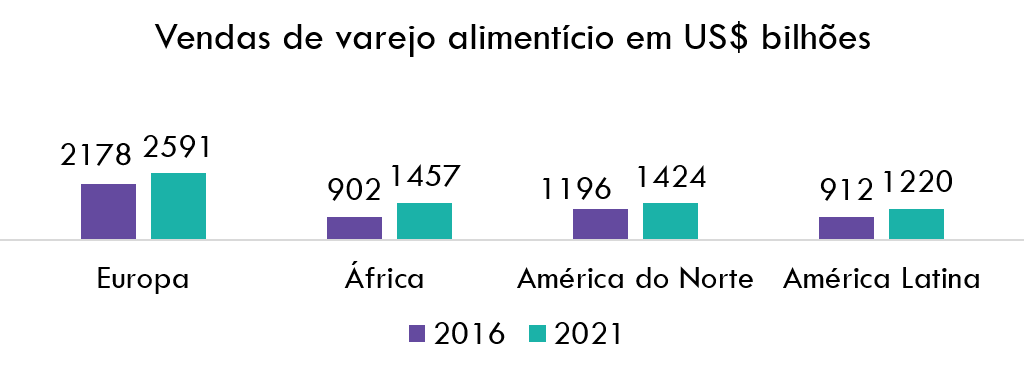

O varejo alimentício de, basicamente, todo o mundo, foi beneficiado pela pandemia do COVID-19, à medida que viram suas vendas aumentarem pelos maiores gastos com alimentos, estocagem de produtos pelas incertezas da pandemia e necessidade de realização de refeições em casa.

Nos EUA, os supermercados tiveram crescimento de 50% na demanda em 2020, o que representa 15,8% de aumento de vendas nas redes varejistas.

0

% de aumento de vendas nas redes varejistas.

-

Como forma de atender a demanda da população que permanecia em casa pela quarentena, os varejistas de todo o mundo migraram tanto para o universo digital, aderindo ao e-commerce e serviços de delivery, quanto para hábitos mais sustentáveis e orgânicos, visando melhor saúde e aumento de imunidade.

No que tange o e-groceries, vendas online de produtos alimentícios, apenas nos EUA, o mesmo atingiu a marca de US$ 100 bilhões, e segundo a Nielsen, em países como os EUA, Reino Unido, França e Japão, 25% dos compradores online já compram alimentos pela internet.

Fonte: Statista, eMarketer

O varejo alimentar, considerado um setor essencial da economia, se manteve em crescimento constante durando o ano de 2020, com um faturamento de R$ 554 bilhões, o que representou 7,5% do PIB brasileiro no ano.

Em 2021, o setor teve variação positiva de 4,5%, porém uma retração de -0,24% quando comparado ao mesmo período de 2020, consequência da alta do custo de energia elétrica e dos combustíveis, além da alta inflação no país.

0

% do PIB – 2020

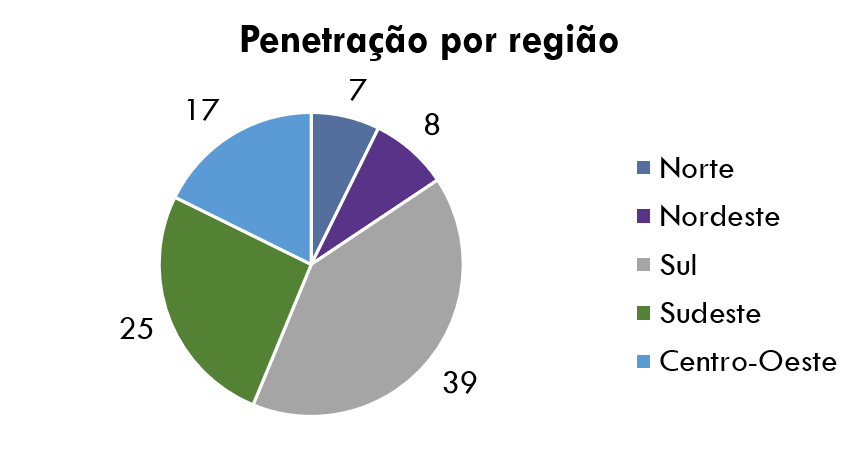

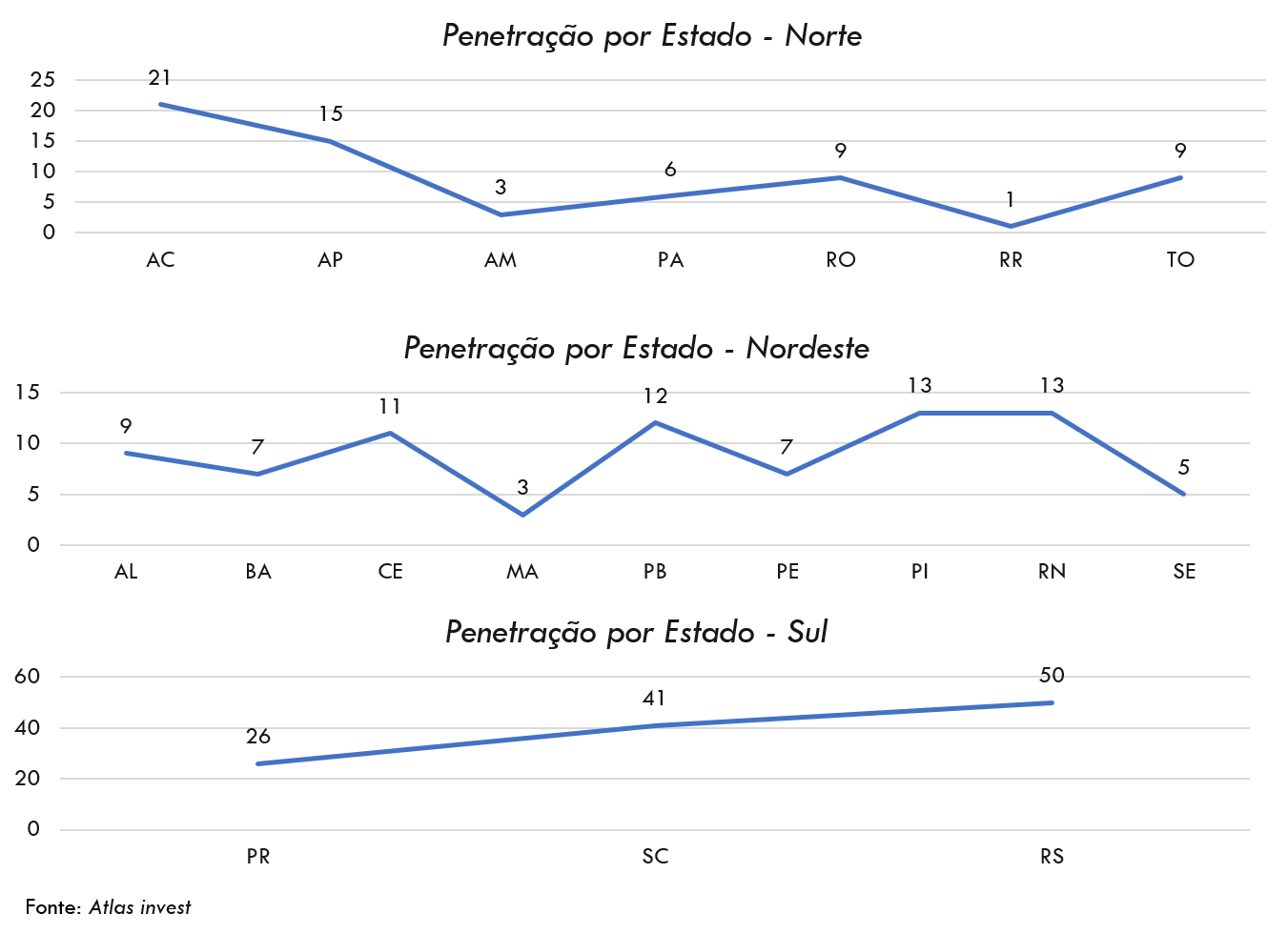

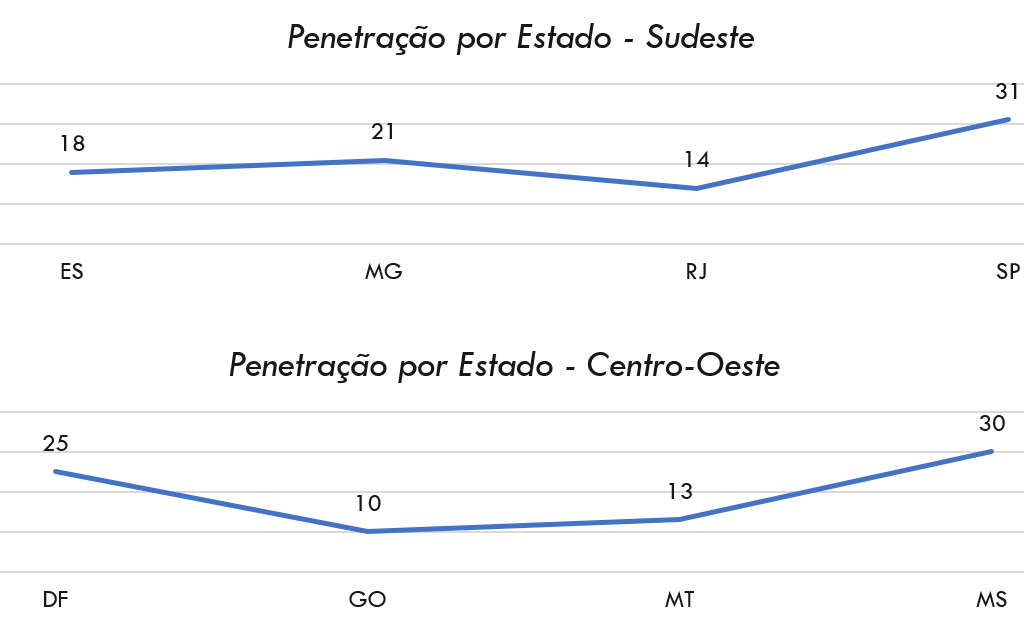

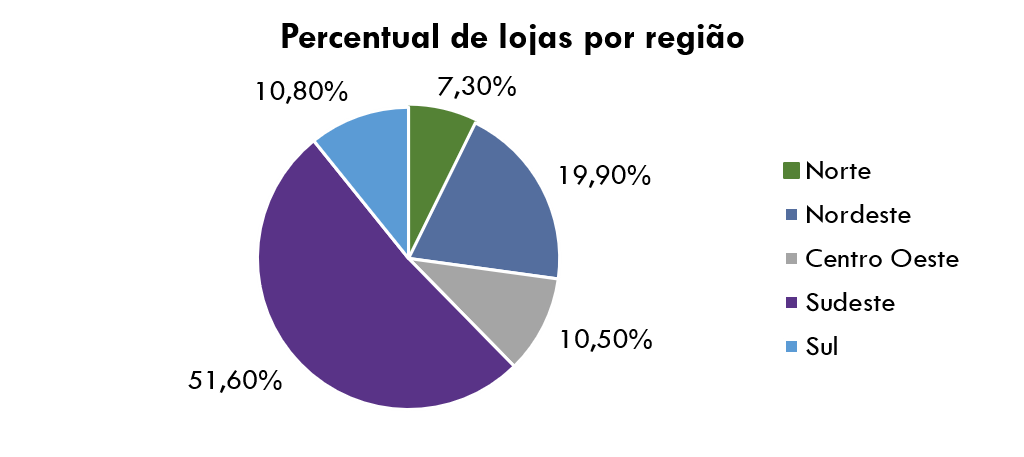

Penetração por região

No que tange a concentração de varejistas nas regiões do Brasil, com o cálculo da quantidade/100 mil habitantes, vemos que há grande discrepância, tanto entre as regiões, quanto entre os Estados.

OUTROS DADOS…

Fonte: Abras, Qualibest, SEBRAE

Quanto ao E-commerce, que se tornou uma alternativa essencial para a grande maioria dos setores econômico, foi essencial, também, para o varejo alimentício.

Hoje, 88% dos consumidores costumam pesquisar antes de fazer compras em supermercados e, ainda que seja uma frequência bem menor que as lojas físicas, os serviços de delivery estão passando a possuir maior parcela de mercado da população. Hoje, os aplicativos são as plataformas mais utilizadas em compras online em supermercados, tanto apps de entrega quanto da própria loja.

No que tange o Delivery de supermercados por regiões do Brasil, o Sudeste e Nordeste possuem um serviço desenvolvido quando comparado com o nível nacional. No entanto, os do Norte, Centro Oeste e Sul ainda estão em desenvolvimento.

Fonte: Webshoppers

E-COMMERCE:

41% das pesquisas do setor são feitas em sites de busca

92% fazem compras de supermercados planejadas

Fonte: Abras, Qualibest

8% das compras de supermercados são feitas por impulso

Aumento da concorrência

Os principais produtos comprados são alimentos básicos e produtos de limpeza

ÍNDICES QUE ENVOLVEM O SETOR

Índice de ruptura

O índice se remete à indisponibilidade dos produtos para o consumidor final, sendo um indicador importante para setores que possuem grandes giros e volumes de estoque.

Atualmente, a falta de produtos nas gôndolas possui valor médio de 10,38%, o que evidencia o reaquecimento do setor e aumento das compras em varejos alimentícios.

No segundo semestre de 2021, os produtos que apresentaram maior ruptura foram:

- Leite longa vida (18,1%);

- Frango in natura (12%);

- Leite com sabor (11,9%);

- Sorvetes (11,5%);

Azeite (11,3%).

Fonte: Veja, Poder 360, CAGED, APAS

Emprego

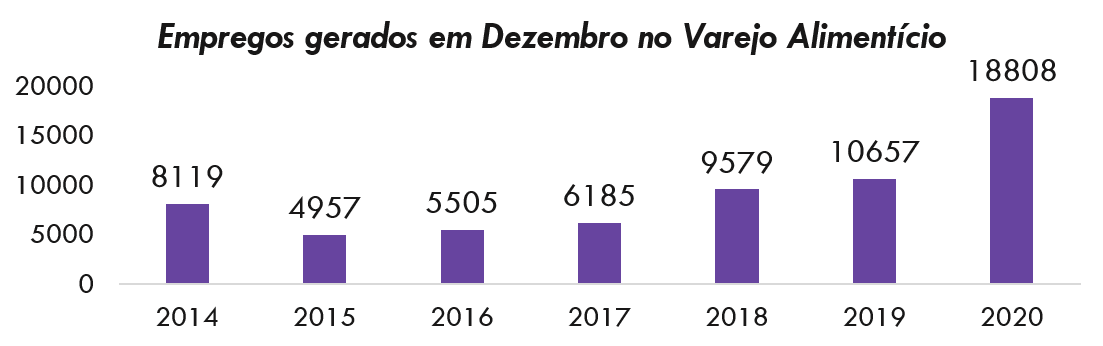

No ano pandêmico de 2020, os supermercados tiveram a maior geração de emprego desde o ano de 2014, com apenas o mês de dezembro, considerado o melhor mês para a geração de emprego no setor, gerando 18 mil vagas em todo o Brasil. Os supermercados que mais geraram empregos foram do Estado de SP, seguido por MG.

Fonte: Veja, Poder 360, CAGED, APAS

Inflação

A inflação afeta diretamente a alta nos preços dos alimentos, o que reduz o poder de compra da população. Entre Setembro de 2020 e 2021, a alta acumulada foi de 14% e desde o início da pandemia, os preços dos alimentos subiram 21,4%. Apesar de gerar uma diminuição da quantidade comprada da população de maneira geral, o aumento pesa mais para famílias com até 5 salários mínimos.

FUSÕES E AQUISIÇÕES

Grupo Big pelo Carrefour

Em Março de 2021, o Carrefour adquiriu o Grupo Big (ex.: Walmart Brasil), com 386 unidades de varejo de autosserviço, por R$ 7,5 bilhões. Com a aquisição, a empresa passa a ter um faturamento de R$ 100 bilhões e acirra a concorrência com o Grupo Pão de Açúcar.

Com essa aquisição, há a procura por penetração em regiões de pouca intensidade, como o Nordeste e o Sul do país.

Hortifruti Natural da Terra pela Americanas

A Hortifruti Natural da Terra tem grande foco no Sudeste, possuindo 77 unidades nos 4 estados da região brasileira, sendo a maior rede varejista especializada em produtos frescos, como frutas, legumes e verduras. A aquisição foi feita por R$ 2,1 bilhões.

Com o aumento da procura por alimentos saudáveis advindos da pandemia do COVID-19, a Americanas utiliza como estratégia uma vertente diversificada e que acompanhe a nova demanda dos seus clientes.

TOP PLAYERS

Grupo Carrefour

Inaugurado no Brasil em 1975, o Grupo Carrefour é o maior rede de supermercados do Brasil, principalmente após a aquisição do Grupo BIG no último ano e por ser dono da marca Atacadão, principal atacadista do mercado brasileiro. Em 2020, teve um faturamento bruto de R$ 74,8 bilhões.

Em 2018, o Carrefour lançou sua própria plataforma de e-commerce, além de fazer parcerias estratégicas com empresas como o Rappi e Cornershop.

0

Bilhões de Reais em valor de mercado

GPA

O GPA, do Grupo Cassino, possui empresas como o Pão de Açúcar e o Extra e foi inaugurado em 1984, em São Paulo.

O Grupo fez ajustes importantes em seu portfólio, ajustando o formato de 240 lojas que foram reformadas e inaugurando 46 em novos modelos, de forma a focar na melhoria da experiência do cliente e fortalecendo sua proposta de valor.

Há 2 anos, o GPA, além de sua plataforma própria online, comprou o James Delivery, o que elevou em 7% seu faturamento advindo de e-commerce.

0

Bilhões de Reais em valor de mercado

Assaí

O Assaí nasceu em São Paulo, em 1974, visando o abastecimento de pequenos fornecedores, e hoje tem presença em 23 estados do Brasil.

Atualmente, a empresa é a 2ª maior operadora de atacarejo do Brasil, com uma história consistente de crescimento de 18% das vendas nos últimos 5 anos.

Em 2021, obteve resultados recordes e atingiu o maior crescimento acumulado em dois anos, com faturamento bruto de R$ 11,7 bilhões apenas no terceiro trimestre.

0

Bilhões de Reais em valor de mercado

Mateus supermercados

O Grupo Mateus supermercados é o 4º maior atacarejo do Brasil, com lojas concentradas nos estados do Maranhão e do Pará, além de unidades no Piauí e Ceará. Apesar de ser um player regional, já se encontra diversificado em exposição a cidades menores e consumidores de menor renda, ainda tendo espaço para expansão.

Em 2020, para acompanharem a digitalização do setor, o grupo lançou o aplicativo Mateus Mais, com foco em delivery e experiências de banco digital.

0

Bilhões de Reais em valor de mercado

PERFIL DO CONSUMIDOR

Com o isolamento social advindo da pandemia do COVID-19, vemos o aumento significativo das compras pelo e-commerce e delivery, o que engloba também o varejo alimentício: 73% dos brasileiros pesquisam pela internet antes de fazer compras em supermercados, além de 16% fazerem compras semanalmente via celular.

Adentrando no universo de compras online, a maioria dos consumidores (49%) utilizam de aplicativos de supermercados para fazer suas feiras, seguidos por aplicativos de entrega (48%) e marketplaces (42%). Vale salientar que, apesar da disseminação dos e-commerces, nem todos os clientes abrem mão das compras presenciais.

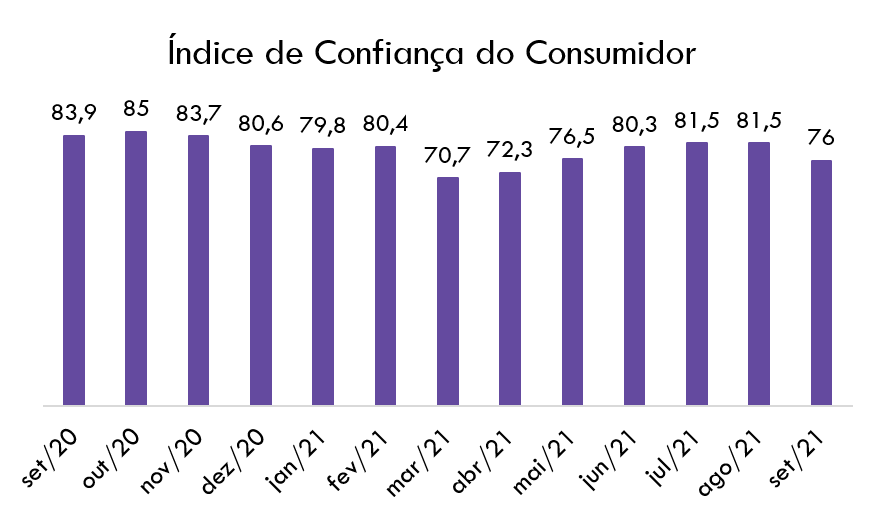

Com a mudança no panorama econômico, tendo apenas 8,8% da população com aumento de renda, vemos o aumento da preocupação com os preços dos produtos, o que leva os consumidores a optarem por marcas mais baratas para equilíbrio de contas.

Combinando os preços elevados à inflação e graus de desemprego, observamos que, em Setembro, o ICC teve seu pior valor desde Abril, mostrando a interrupção da recuperação após a 2ª onda de COVID-19. Apesar de o impacto ser mais evidente em famílias de menor poder aquisitivo, ainda é disseminado entre todas as variações de rendas.

Fonte: NielsenIQ, ABRAS, Vitrine do Varejo, FGV

SUBNICHOS

Conseguimos segmentar o setor de varejo alimentício em supermercados, hipermercados, atacarejo e conveniências. As conveniências são lojas de menor porte, contando com um mix de produtos adaptado aos micromercados, enquanto os atacarejos são lojas enormes, com um grande volume de produtos com preço de atacado.

O atacarejo, como visto acima, foi o subnicho que apresentou maior crescimento nos últimos anos pela mudança nos hábitos de consumo, com os shoppers procurando marcas mais baratas e visitando lojas com menos frequências.

Fonte: Vitrine do Varejo

Com a elevação dos preços dos alimentos, viu-se a tendência pela procura por valores mais em conta, o que ocasionou o movimento de transição para os atacarejos.

COVID X SETOR

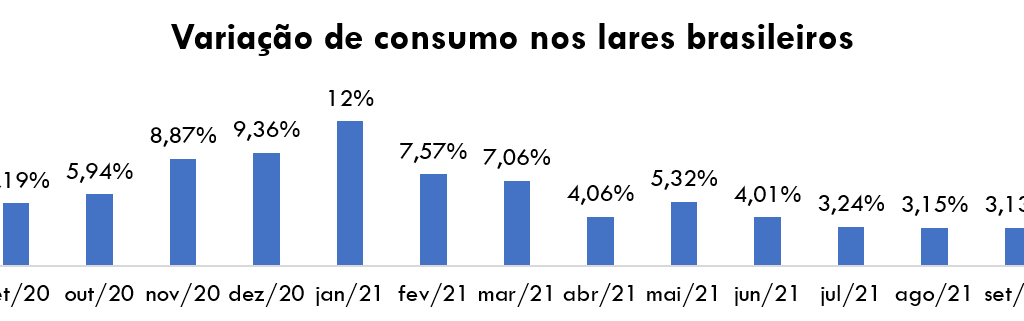

Por ser considerado um setor essencial durante a pandemia do COVID-19, os estabelecimentos de varejo alimentício permaneceram em funcionamento durante os momentos de isolamento social, o que foi um grande aliado para o aumento de 20% nas vendas durante o ano de 2020.

Apesar do funcionamento relativamente “normal”, as pessoas, apreensivas de saírem de suas residências, aderiram aos modelos de e-commerce e delivery, acelerando o processo de transformação digital no setor.

A pandemia acarretou, também, em importantes mudanças nos hábitos de consumo da população:

- Consumo de marcas próprias e locais: com a diminuição do poder aquisitivo da população, o consumo de marcas locais aumentou as vendas em 22% entre Junho de 2020 quando comparado ao mesmo período no ano anterior, muito por estas marcas terem preço médio 7% menor do que as marcas globais, podendo sair até 25% mais barato que as tradicionais. Segundo a Abmapro (Associação Brasileira de Marcas Próprias e Terceirização), os produtos desta categoria estão presentes em 60% das residências do Brasil.

- Alimentos saudáveis: Em 2020, a compra de alimentos saudáveis cresceu quando comparado ao ano anterior, principalmente alimentos sem glúten, orgânicos e com baixo teor de sódio. Segundo a Organis (Associação de Promoção de Orgânicos), foram movimentados R$5,8 bilhões com a venda de orgânicos em 2020, representando crescimento de 30% em comparação a 2019.

Fonte: Vitrine do Varejo

IMPORTAÇÃO E EXPORTAÇÃO

O Brasil se destaca na exportação de produtos alimentícios, totalizando no 1º semestre de 2020, US$ 17,6 bilhões, o que representa um aumento de 12,8% quando comparado a 2019.

Os maiores volumes de exportações foram para a Ásia, Europa e Países Árabes, com foco na China, Hong Kong e Holanda. A China foi responsável por uma receita total de US$ 3,5 bilhões, com um crescimento de 95,6%, o que nos mostra a venda de, basicamente, o dobro apenas para este país. Há, além dos mencionados, mercados potenciais para o consumo dos produtos brasileiros, como a Índia e países no norte da África.

PRINCIPAIS PAÍSES

No que tange as importações, o Brasil é conhecido pela importação de grãos, como o milho, soja, trigo e arroz, representando a compra de um volume de 8,9 milhões de toneladas de Janeiro a Outubro de 2021, representando crescimento de +15%.

Devido à alta do dólar e a aceleração dos preços dos commodities internacionais, os gastos não acompanharam o crescimento do volume importado, e os produtos custaram 42% a mais que o período anterior.

A novidade no mercado de importações é o aumento da compra de alimentos italianos que, mesmo com os obstáculos advindos da pandemia e do isolamento social, a Itália exportou mais de US$ 231 milhões em alimentos e bebidas para o Brasil. O diretor para o Brasil da ITA (Italian Trade Agency) afirma que o aumento de importações está ligado à migração do consumo de refeições em restaurantes para as residências. Os destaques para as importações foram massas, tomates e molhos, kiwis, azeite de oliva e farinhas, além de, em menores quantidades, chocolates, pães, doces e vinagres.

Apesar dos novos produtos importados, o trigo é o líder das importações brasileiras, com destaque para Argentina, Estados Unidos, Rússia e Uruguai

Apesar de o Brasil ter safra recorde de soja em 2020/2021, a exportação do produto foi tamanha, que houve a necessidade de importações para equilibrar a demanda

BIG PICTURE

Aumento de 508% nas pesquisas por e-groceries desde o início da pandemia

a falta de produtos nas gôndolas possui valor médio de 10,38%

73% dos brasileiros pesquisam pela internet antes de fazer compras em supermercados

Em 2020, o varejo alimentício equivaleu a 7,5% do PIB

A penetração média do Brasil é de 20 varejistas a cada 100 mil habitantes

O atacarejo foi a subnicho que apresentou maior crescimento nos últimos anos

ANÁLISE INTERNA DO SETOR

5 FORÇAS DE PORTER

Entrantes Potenciais – Alta

O mercado de varejo alimentício apresenta como um todo alta taxa de entrantes potenciais, tendo em vista que o mercado em si não exige alto know how, bem como alto capital para iniciar operações.

Produtos Substitutos – Alta

Um dos mercados com a maior quantidade de produtos substitutos. Isso é causado pois por mais que existam diferentes tipos de varejo alimentício (hamburguerias, sushis, pizza, etc), todos eles concorrem entre si.

Poder dos Fornecedores – Baixa

A questão de barganha dos fornecedores é baixa, tendo em vista que o quesito diferenciação é baixo e variedade do segmento é altíssima.

Poder dos Compradores – Alta

Os consumidores deste mercado tendem a fazer compras variadas, e como o mercado possui uma esteira de produtos variados, as preferência únicas do consumidores costumam variar bastante.

Rivalidade entre players – Alta

Existe um número alto de empresas no ramo quando comparado com outros setores e mesmo com o fechamento de muitos negócios, com o surgimento da pandemia, a mesma fez com que novos fossem abertos.

OPORTUNIDADES

O varejo alimentício é marcado por grandes oportunidades, mesmo com todas as perdas causadas pela pandemia. A pandemia obrigou o segmento a evoluir, o que abre portas para desafios e oportunidades.

Programa de fidelização de clientes

Programas de fidelização é de extrema importância para LTV (Life time value) e se tornou um pré-requisito para as empresas continuarem gerando valor ao longo prazo e cativem seus clientes, para que continuem consumindo no estabelecimento.

Combos e ofertas especiais sazonais

A estratégia de preço deve ser uma das mais importantes a serem priorizadas no pós-crise, isso porque os hábitos de consumo do público mudou e isso fez com que o consumo fora de casa caísse ainda mais e o fator preço ficou mais sensível

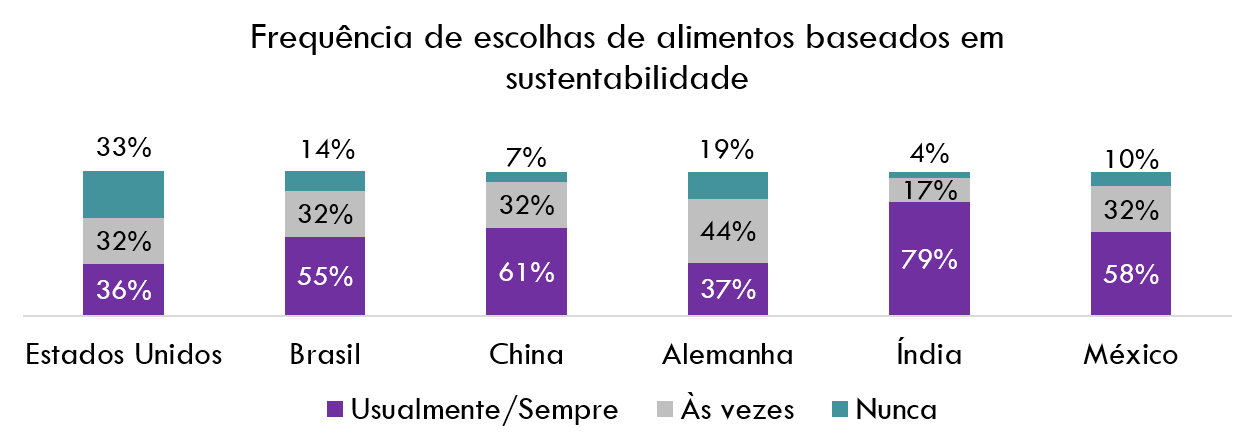

“Verde vende”

Segundo os últimos dados divulgados pelo Ministério do Desenvolvimento Agrário (MDA), a produção orgânica nacional vem crescendo mais de 20% ao ano. No entanto, esse crescimento é inferior à demanda pelos produtos. O quadro se agrava pelo fato de que 70% da produção é exportada para a Europa.

O desequilíbrio entre capacidade de produção e procura pelo produto nas prateleiras tem dado dor de cabeça para varejistas de todo o Brasil. Cidades tão distintas entre si, como Quixadá, no interior do Ceará, e Chapecó, em Santa Catarina, têm em comum a dificuldade de encontrar fornecedores de produtos orgânicos para atender ao interesse crescente de seus consumidores por tais produtos.

AMEAÇAS

A pandemia abriu os olhos do segmento para o que vem pela frente, os resultados nagativos de 2020 fizeram com que o mercado passasse também a se preocupar com outras questões que antes pareciam inexistir.

Competição agressiva

A depender do nicho varejista alimentício em que a empresa está inserida, há uma grande ameaça pois a quantidade de novos players está aumentando a passos largos, como é o caso das hamburguerias.

Segundo o aplicativo de delivery iFood, o número de hamburguerias cadastradas na plataforma aumentou 104% entre março de 2020 e março de 2021, enquanto as vendas de burgers aumentaram 140% no mesmo período (a empresa não revelou os números absolutos).

Inflação

Dentro do grupo de alimentos e bebidas, o óleo de soja é o item que mais subiu durante a pandemia, e segundo o IBGE em 12 meses até julho, a disparada foi de 84,31% neste item. O repolho (44,21%) veio em seguida, tomate (42,96%), feijão fradinho (42,43%) e arroz (39,69%) também ficaram mais salgados.

Novos hábitos de consumo

Importante se atentar ao perfil do novo consumidor, porque esses novos hábitos e a forma como ele se porta no processo de compras já são sinal do que vem por aí. O consumidor está um pouco mais exigente, e, por estar também bem mais conectado, se torna mais seletivo. Ele pesquisa e compara mais os produtos, mas ele também não quer ficar muito tempo no ponto de venda, até pelo receio do contágio do novo coronavírus.

Apesar da vacinação, os especialistas sanitários apontam que estamos longe de erradicar a COVID-19 no Brasil. Pensando nisso, os supermercados devem conseguir oferecer soluções para as necessidades do shopper e não, simplesmente, “vender o produto”. A loja precisa ser um ponto de referência e um espaço de experiência para ele.

Garantir uma boa gestão e organização do mix, criando de fato soluções efetivas, para que o consumidor consiga fazer uma compra rápida, segura e sem arrependimentos.

Perda do poder de compra da população

Dificuldade de acesso ao crédito

Aumento dos custos operacionais

Aumento da concorrência

Aumento de impostos e inflação

TENDÊNCIAS

PANORAMA PARA OS PRÓXIMOS ANOS

O fenômeno das Cloud kitchens

As Cloud Kitchen são centros de produção e logística de comida, com vendas apenas por delivery, não necessitam de altos investimentos para serem abertas. Seguindo a linha de economia compartilhada, no mesmo espaço podem funcionar várias cozinhas diferentes de um jeito colaborativo. Ou seja, estações de trabalho variadas trabalham juntas, cada uma oferecendo um tipo de comida diferente. Esse modelo de negócios prevê um crescimento de bilhões e bilhões de dólares nos próximos anos, diversas startups tem investido no segmento.

Exemplo disso, a Steam Cloud Kitchens, empresa de construção e operação de cloud kitchens, investiu R$ 30 milhões em hubs, com foco no estado de São Paulo, que atendem simultaneamente até dez restaurantes diferentes. A empresa pretende chegar a 30 hubs espalhados pelo país nos próximos quatro anos.

Digital Food Service

Ter uma boa estratégia digital é de extrema importância para os empreendedores do setor. É preciso não só proporcionar experiências apoiadas em softwares que satisfaçam o cliente e otimizem o atendimento, como também integrar o digital ao núcleo da empresa para conseguir diferenciar a sua marca.

Dessa forma, vale investir em aplicativos, estratégias em mídias sociais e outras soluções digitais que facilitem o relacionamento com o cliente e ajudem a ampliar o reconhecimento da marca, proporcionando uma melhor experiência ao consumidor.

Fonte: Sensor Tower

NOVOS APPS

Como consequência do isolamento advindo da pandemia do COVID-19, os Apps de entregas, tanto de refeições prontas quanto de feiras, foram bem disseminados na população, que os utilizou como forma de permanecerem em casa em segurança.

Aplicativos como Ifood, Rappi e Zé Delivery passaram a ser amplamente utilizados, o que ocasionou um boom no e-groceries.

Como forma de fugir da concorrência das entregas e se diferenciar, foi lançado, em 2021 o B4Waste, aplicativo paulista que soluciona os problemas de destinos para produtos próximos da data de vencimento e o desejo do consumidor por itens de qualidade com preços menores. No aplicativo, os estabelecimentos de varejo indicam quais produtos estão com prazos próximos e são conectados por compradores interessados, oferecendo uma redução de preço de, no mínimo, 50%.

Fonte: Sensor Tower

NOVOS PRODUTOS

VirGin tônica

A Begin Spices, em 2022, lançou o primeiro Gin tônica sem álcool e sem calorias do Brasil, buscando atender aos consumidores com hábitos saudáveis, grávidas e lactantes.

Apesar de ser uma bebida sem sódio, álcool, açúcar, calorias, glúten e sendo vegano, a empresa afirma que os ingredientes utilizados simulam a sensação do álcool na boca.

Be POP

Lançado pela Blondine, a Be POP é um refrigerante com ingredientes 100% naturais e sabores exóticos, como abacaxi + gengibre e pitaya + cranberry. Para acompanhar a tendência mundial por produtos mais saudáveis, as bebidas não possuem açúcar, adoçante ou aditivos químicos, além de serem compostos por Polidextrose, o que torna o refrigerante rico em fibras. A novidade é produzida em São Paulo, na região de Itupeva.

Frangos Plant Based

A N.ovo, startup que produz alimentos à base de plantas, criou a linha de versões empanadas de “filé de peito, nuggets, coxinha” e outros. Com o intuito de criar produtos nutritivos e saborosos, utilizaram de sua tecnologia para obter texturas, fibras, cores e sabores similares ao do frango. As versões já são oferecidas em mercados e a previsão é que, em 2022, estejam presentes nas gôndolas de grandes redes, como o Pão de Açúcar.

Komvirra

A Komvirra, antiga Kombuchá, lançou recentemente a primeira bebida sem álcool e com gosto similar ao da cerveja, sendo produzida com chá verde e lúpulo orgânico. Sendo um produto ecológico, sem glúten e vegano. Possuindo apenas 5 calorias, a bebida mistura o sabor da cerveja com os benefícios do Kombuchá.

O objetivo é alcançar os consumidores que tem o costume de beber cervejas sem álcool, e também aqueles que já bebem o Kombuchá, além dos que planejam mudar os hábitos de consumos afim de torná-los mais saudáveis, sem querer abrir mão do sabor da cerveja.

Corona Sunbrew

No Canadá, a AB Inbev lançou uma cerveja sem álcool, com apenas 70 calorias e com adição de vitamina D, o que representa 30% da dose diária ideal. O objetivo é adentrar no público residente de locais com baixa exposição à luz solar durante parte do ano. Em 2022, chegará ao Reino Unido e alguns mercados europeus, sul americanos e asiáticos.

TENDÊNCIAS DE CONSUMO

Plant based

Estima-se que o mercado de produtos à base de proteínas movimente cerca de US$ 370 bilhões na economia global até 2035. De acordo com o The Good Food Institute, o hábito de se alimentar com redução de ingestão de carne saltou de 29% para 50%, evidenciando que a população, cada vez mais, prioriza a alimentação desse tipo de produto.

Cervejas premium

O mercado de cervejas, como um todo, têm aumento de consumo constante há alguns anos, e obtendo, no terceiro trimestre de 2021, alta de 27%.

Segundo a Euromonitor Internacional, a expecativa é que haja um aumento de 53,9% no faturamento das cervejas premium até 2025, após um crescimento de 80% entre 2015-2020.

Cervejas como a Blue Moon e Lagutinas, da Heineken e Corona, Becks e Spaten, da Ambev chegam com força ao Brasil

INOVAÇÃO PRO SETOR

Tecnologia nas entregas

O investimento cada vez maior em novas tecnologias também ajuda a manter o mercado de food delivery aquecido. Em um futuro não muito distante, por exemplo, o uso de drones promete tornar a logística de entregas ainda mais rápida e eficiente.

No Brasil, após autorização da Agência Nacional de Aviação Civil (Anac) para o início das operações do primeiro serviço de delivery por drone, foram realizados os primeiros testes da nova tecnologia em Campinas (SP), primeira cidade brasileira escolhida para receber o serviço. A ação que reduziu o tempo de entrega de 12 para 2 minutos e contou com uma central de pousos e decolagens.

Inteligência artifical

A Save Smart, rede de supermercados americana, iniciou um projeto utilizando IA para reduzir perdas em alimentos, de forma a analisar os dados de venda históricos e tendências de comportamento para otimizar a oferta e sortimento de produtos. O objetivo é que de reduza o desperdício de produtos e que mais itens frescos estejam disponíveis.

Nos testes feitos, o sistema reduziu em 25% o desperdício de alimentos e diminuíram a ruptura em 80%.

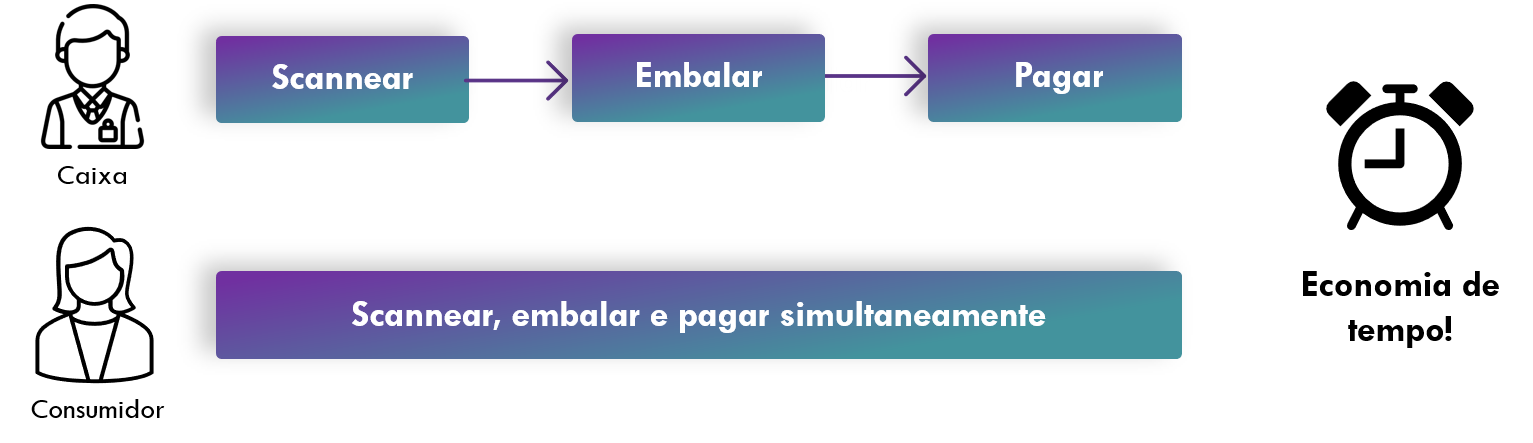

Self-payment checkout

No setor de varejo alimentício, vemos a propagação do checkout de pagamento feito pelo próprio consumidor, sem precisar da interação com um funcionário. Atualmente, vemos a tecnologia chamada de Self-payment checkout, onde a máquina faz a leitura do código de barras e, ao passar o item para a sacola, uma balança identifica se o produto scanneado é o mesmo depositado para a retirada.

Produtos indulgentes

Durante a pandemia, observou-se um crescimento de 4,2% em categorias como chocolates, snacks, milho de pipoca, cerveja, refrigerante, balas, etc, com um maior aumento nos nichos de super e hipermercados.

O produto que possuiu maior crescimento foi chocolate, com crescimento de 4,8% em atacarejos e pequenos varejos e 2,6% em hiper/supermercados.

HIGHLIGHTS

“Como observado durante a análise, o setor de varejo alimentício é essencial para a população e, por isso, foi um dos poucos que obtiveram crescimento durante os anos de 2020 e 2021. O setor, entretanto, é muito sensível a rendas, empregos, e níveis de preço, como a inflação. Como consequência, observa-se uma grande variação em relação ao volume dos produtos consumidos pela população.

Ainda é um setor muito fragmentado no que tange quantidade de players e concentrado quanto à predominância em regiões geográficas com grandes players, mas a tendência é que os varejos regionais ocupem cada vez maiores parcelas do mercado.

Por fim, é um setor que acompanha as tendências de digitalização e tecnologia, com o desenvolvimento de novos softwares e produtos afim de estarem apar das mudanças de consumo da população. ”

RAY MARKET SOUND

Equipe Ray Market Sound

rms@rayconsulting.com.br